プロテオミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.47 十億米ドル |

| 市場規模 (2031) | 58.66 十億米ドル |

| 成長率 (2026 - 2031) | 11.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテオミクス市場分析

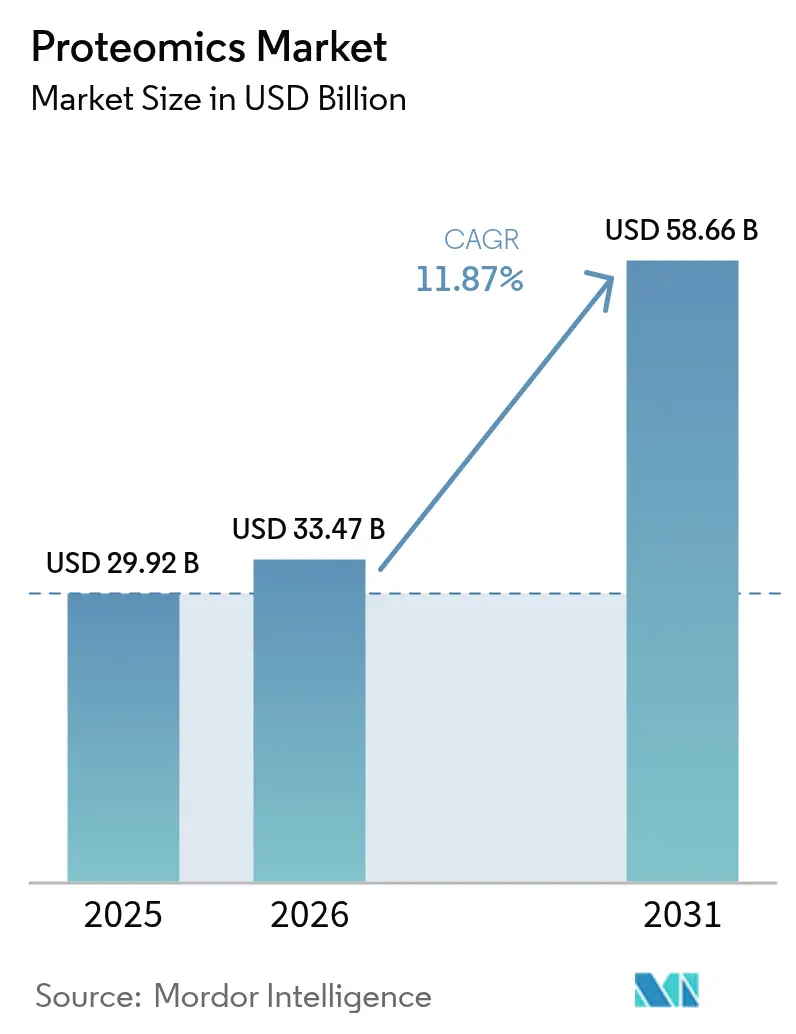

プロテオミクス市場規模は2025年に299億2,000万米ドルと評価され、2026年の330億4,700万米ドルから2031年には586億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.87%です。拡大は、ハイスループット質量分析システムの急速な普及、AI対応シングルセルワークフロー、およびプロテオミクス読み出しの精密医療プログラムへの統合拡大によって推進されています。製薬企業はターゲット探索、リード最適化、バイオマーカー検証全体にわたってプロテオミクスを組み込んでおり、一方で受託研究機関(CRO)は専門サービスを拡大しています。地域別では、継続的な研究開発資金と確立されたバイオファーマインフラが北米のリーダーシップを支え、中国、インド、日本、韓国にわたる活発な投資がアジア太平洋地域を最も急成長するアリーナとして位置づけています。競争力学はプラットフォーム統合を中心に展開されており、大手ベンダーはニッチなイノベーターを買収し、創薬顧客のプロジェクトタイムラインを短縮するエンドツーエンドの試薬、機器、分析ソリューションを提供しています。

主要レポートのポイント

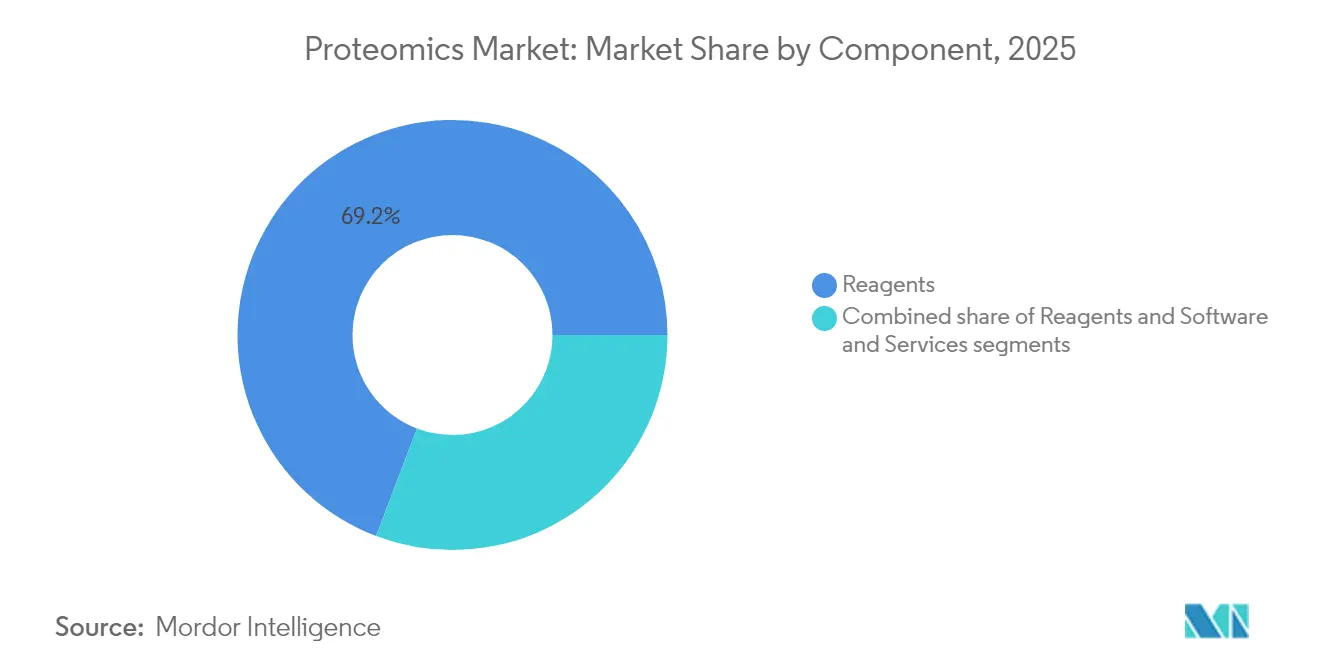

- コンポーネント別では、試薬が2025年のプロテオミクス市場収益シェアの69.22%をリードし、ソフトウェアおよびサービスは2031年まで13.31%のCAGRで拡大すると予測されています。

- 技術別では、質量分析が2025年のプロテオミクス市場収益シェアの30.28%を占め、次世代シーケンシングは2031年まで13.55%のCAGRで成長すると予測されています。

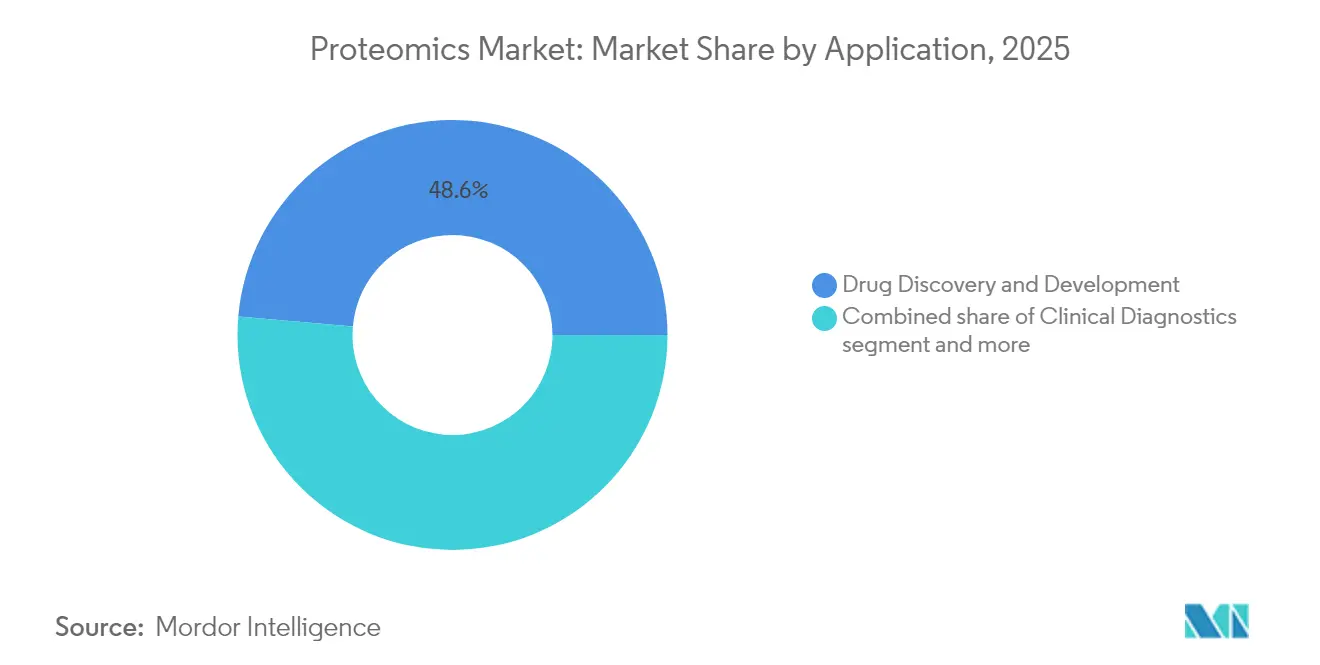

- 用途別では、創薬・開発が2025年のプロテオミクス市場規模の48.63%を占め、精密・個別化医療は2031年まで13.95%のCAGRで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の73.06%を占め、CROセグメントは2031年まで12.71%のCAGRで上昇しています。

- 地域別では、北米が2025年の収益の44.02%を占め、アジア太平洋地域は2031年まで13.62%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロテオミクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個別化医療・精密医療への需要増大 | +2.8% | 北米・欧州での早期成果を伴うグローバル | 中期(2〜4年) |

| 研究開発支出および公的資金の増加 | +2.1% | 北米・EU、APACコア | 長期(4年以上) |

| ハイスループット質量分析・液体クロマトグラフィー質量分析プラットフォームの急速な進歩 | +1.9% | グローバル | 短期(2年以内) |

| 創薬パイプラインにおけるプロテオミクスの採用拡大 | +1.7% | 北米、欧州、APACへの波及 | 中期(2〜4年) |

| AI対応シングルセルプロテオミクスの革新 | +1.4% | 研究拠点に集中したグローバル | 短期(2年以内) |

| 農業ゲノミクスおよび食品安全におけるプロテオミクスの利用拡大 | +0.8% | APACコア、中東・アフリカで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別化医療・精密医療への需要増大

タンパク質ベースのバイオマーカーと疾患層別化を結びつける臨床的エビデンスが増加しており、大規模コホート研究へのプロテオミクスパネルの定常的な組み込みが促進されています。Thermo Fisher ScientificのOlinkプラットフォームが60万サンプルにわたって5,400種のタンパク質をプロファイリングするUKバイオバンクのプログラムに選定[1]Thermo Fisher Scientific、「Olinkプラットフォームが世界最大のヒトプロテオーム研究に選定」、thermofisher.comされたことは、この変化を例示しており、治療選択を導く多次元データセットを生み出しています。プロテオミクスフィットネススコアは現在、遺伝的リスク指標を補完し、生活習慣介入への反応性を示しており、予防ケア計画における価値を強調しています。循環タンパク質シグネチャーから導出された臓器特異的老化クロックは、早期介入戦略に情報を提供しています。製薬関係者はこれらの知見をコンパニオン診断開発にとって極めて重要と見なしており、次世代アッセイプラットフォームへの持続的な需要を強化しています。

研究開発支出および公的資金の増加

バイオファーマと公的資金を統合するコンソーシアム資金調達モデルは、かつてエリート学術センターに限られていたインフラを拡大しています。14のバイオ医薬品企業[2]UKバイオバンク、「UKバイオバンク製薬プロテオミクスプロジェクト」、ukbiobank.ac.ukが資金提供するUKバイオバンクのプロテオミクスイニシアチブは、産業協力が以前は実現不可能だった大規模プロテオミクス研究を推進するパラダイムシフトを表しています。中国、日本、韓国の政府助成金は高分解能質量分析装置の設置とクラウドベースのデータハブを補助し、スタートアップ研究室の参入障壁を下げています。ベンチャーキャピタルはAIネイティブのプロテオミクスソフトウェア企業に流れ込み、分析時間を数日から数分に短縮してユーザーアクセスを広げる自動パターン認識ツールを加速させています。

ハイスループット質量分析・液体クロマトグラフィー質量分析プラットフォームの急速な進歩

機器サプライヤーは2024〜25年に相次いでフラッグシップ製品を発表し、スキャン速度と感度を飛躍的に向上させました。Thermo FisherのStellar質量分析計は定量感度が10倍向上したと報告されており、BrukerのtimsTOF Ultra 2はイオン捕捉効率を100%近くまで高め、1回の実行でより深いプロテオームカバレッジを実現しています。SCIEXのZT Scan DIAは以前のデータ非依存型ワークフローと比較して10倍の高速化を達成し、データ品質を犠牲にすることなく集団規模の研究をサポートしています。これらの進歩は総合的に取得時間を短縮し、サンプルスループットを向上させ、深部プロファイリングを並進研究において経済的に実現可能にしています。

創薬パイプラインにおける採用拡大

プロテオミクスはターゲット検証から臨床試験バイオマーカー読み出しまでのすべての連鎖を支えています。Bristol Myers Squibbは、ミニプロテインベースの治療薬に関してAI Proteinsとの協力に4億米ドルを割り当てました。PfizerのEdelrisとの連携は、プロテオミクス主導の分子接着剤探索を小分子ポートフォリオに取り込んでいます。このような取引は、社内探索チームが専門プラットフォームと提携して以前は創薬困難だったタンパク質に取り組み、精密治療の総アドレス可能市場を拡大する方法を示しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機器の高い資本・運用コスト | -1.8% | 特に小規模研究室に影響するグローバル | 長期(4年以上) |

| 熟練したバイオインフォマティシャンおよびプロテオミクス専門家の不足 | -1.2% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| データ解析の複雑さとワークフロー標準の欠如 | -0.9% | グローバル | 短期(2年以内) |

| 天然膜タンパク質研究における限られたスループット | -0.6% | グローバル、研究重点の影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器の高い資本・運用コスト

最高水準のオービトラップまたはトラップドイオンモビリティプラットフォームは通常1システムあたり100万米ドルを超え、年間サービス契約では購入価格の10%が追加される場合があります。研究室はまた、消耗品、真空インフラ、および環境制御のための予算も必要です。E3法などの大学レベルのイニシアチブがサンプル調製コストを削減しているものの、ハードウェアの支出は中堅機関にとって依然として障壁となっています。共有施設モデルとCROアウトソーシングは参入コストを軽減しますが、実験の柔軟性を制約する可能性があります。

熟練したバイオインフォマティシャンおよびプロテオミクス専門家の不足

分析パイプラインは化学、統計、機械学習にわたる専門知識を必要とします。学際的に訓練された科学者へのグローバルな需要は大学卒業生数を上回り、賃金インフレと採用のボトルネックを生み出しています。規制グレードのワークフローはさらにCLIA類似の検証基準の知識を必要とし、トレーニング期間を延長しています。業界団体はマイクロクレデンシャルプログラムで対応していますが、特に急成長するアジア太平洋市場において構造的な人材不足が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:試薬の優位性とソフトウェアの勢い

試薬は2025年のプロテオミクス市場シェアの69.22%を占め、その消耗品としての性質とサンプル溶解、濃縮、標識、定量化ステップ全体での不可欠性を反映しています。検出特異性を向上させるバイオオルソゴナルタグの高い採用率が堅調な再注文量を維持しています。機器サブセグメントは、シングルセルアッセイ向けに設計された超高分解能分析計のプレミアム価格設定から恩恵を受けています。ソフトウェアおよびサービスは、研究室がデータ量の増加に直面し、バイオインフォマティクスのボトルネックを解消するAI駆動型分析プラットフォームを求める中、13.31%のCAGRで成長しています。品質管理ダッシュボードと自動アノテーションを統合するクラウドネイティブパイプラインは、非専門家のアクセシビリティを広げ、プロテオミクス市場全体の拡大を支援しています。

サブスクリプションライセンスの採用がベンダー収益を加速させる一方、マネージドサービス契約は機器監視、データストレージ、コンプライアンス報告を予測可能な料金にまとめています。CROはモジュール式ソフトウェアを活用して迅速なターンアラウンド研究を提供し、小規模バイオテク企業がコストのかかるハードウェアを設置せずに探索を実施できるようにしています。マルチオミクス統合が日常的になるにつれ、トランスクリプトミクスとプロテオミクスの層を共同解析するハイブリッドワークフローは、異種データセットを調和させることができるミドルウェアに依存しており、プロテオミクス市場内での専門分析ソリューションへの需要をさらに促進しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

技術別:質量分析のリーダーシップと次世代シーケンシングの上昇

質量分析プラットフォームは2025年のプロテオミクス市場シェアの30.28%を占め、80 kDaまでのタンパク質に対して200,000を超える分解能を延長するイオン光学と検出器設計の継続的な革新によるものです。飛行時間型オービトラップハイブリッドは、集団規模のコホート研究をサポートするスキャン速度でサブppmの質量精度を提供します。次世代シーケンシングに関連するプロテオミクス市場規模は13.55%のCAGRで拡大すると予測されており、タンパク質相互作用ネットワークのマッピングにおけるDNAエンコードライブラリとリボソームディスプレイシステムの収束する有用性を反映しています。シーケンシングベースの読み出しは翻訳後修飾の直交検証を提供し、高多重定量をサポートします。

マイクロ流体ベースの分離や空間分解タンパク質アレイなどの補完的手法は、組織コンテキスト分析において支持を得ています。超高圧バリアントを含むクロマトグラフィーアップグレードの統合は、フロントエンド分離を強化し、サンプルキャリーオーバーを低減し、低存在量ペプチド同定への信頼性を高めています。ベンダーは現在、液体クロマトグラフィー質量分析、キャピラリー電気泳動、イメージングベースのワークフロー間の移行を合理化するクロスプラットフォームキットをパッケージ化し、プロテオミクス市場内の縦断的研究における方法の継続性を確保しています。

用途別:創薬の規模と精密医療の加速

創薬・開発は2025年のプロテオミクス市場規模の48.63%を占め、ターゲット検証、作用機序の解明、薬力学的バイオマーカー追跡のためのプロテオミクスプロファイリングへの深い依存によるものです。適応型試験デザインはリアルタイムのプロテオミクスエンドポイントを組み込んで進行・中止の決定を迅速化し、それによって減耗コストを低減しています。精密医療イニシアチブは、医療システムが治療選択を導くマルチオミクス診断を採用するにつれ、13.95%のCAGRで成長すると予測されています。コンパニオン診断アッセイに関連するプロテオミクス市場規模は、規制当局が腫瘍学および代謝疾患向けのタンパク質シグネチャーパネルを承認するにつれ、急激に上昇すると予想されています。

臨床診断研究室は神経変性および心血管リスクの早期検出のために多重タンパク質パネルを展開しています。農業・食品安全グループはアレルゲン含有量の検証と作物病原体耐性の監視のためにターゲットプロテオミクスを採用しています。環境機関は哨兵種のタンパク質バイオインジケーターを介して新興汚染物質を監視し、医療を超えた商業的機会を拡大しています。学術コンソーシアムは共有リポジトリを活用してバイオマーカーシグネチャーを相互検証し、プロテオミクス市場内の協力的な勢いを強調しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクの優位性とCROの急増

製薬・バイオテクノロジー企業は2025年のプロテオミクス市場シェアの73.06%を生み出し、探索パイプライン全体にわたって高深度プロテオームプロファイリングを組み込んでいます。ラベルフリー定量と構造プロテオミクスの統合は候補選択までの時間を加速し、合理的な併用療法に情報を提供しています。CROはアウトソーシングが資本負担を軽減し、専門的な分析深度を提供するにつれ、12.71%のCAGRで進展しています。CROに帰属するプロテオミクス市場シェアは、規制文書を管理し臨床グレードのデータセットを提供する能力とともに上昇しています。

学術機関は引き続き基礎技術の進歩を先導しており、多くの場合、方法開発の洞察と引き換えにデモンストレーションユニットを提供する大手機器ベンダーとのパートナーシップのもとで行われています。政府研究室はバイオサーベイランスおよびバイオディフェンスプログラムに投資し、病原体フィンガープリンティングのためのプロテオミクスアッセイを適用しています。食品検査施設は品質保証プログラムのためにターゲットパネルを展開し、プロテオミクス市場の全体的な成長を安定させる非製薬収益源を追加しています。

地域分析

北米は2025年のグローバル収益の44.02%を維持しており、確立されたバイオファーマ企業、米国国立衛生研究所(NIH)の継続的な資金提供、および大規模精密医療コホートによるものです。米国はThermo Fisher Scientificなどの主要ベンダーを擁しており、同社は技術の幅を深めるために平均30億9,000万米ドルの戦略的買収を54件完了しています。カナダは官民ゲノミクスイニシアチブを通じて拡大し、メキシコは地域のジェネリック医薬品メーカーにサービスを提供するニッチなCRO能力を構築しています。

欧州はドイツ、英国、フランスを主要な貢献国として11.72%のCAGRを記録しました。UKバイオバンクのプロテオームプログラムは汎欧州協力を例示し、製薬スポンサーのためにマルチオミクスデータセットを解釈する契約分析プロバイダーのエコシステムを支えています。ドイツは国内の精密機器工学を活用して高性能液体クロマトグラフィー質量分析システムを輸出し、フランスとイタリアはプロテオミクスエンドポイントを統合する臨床試験ネットワークを拡大し、大陸全体のプロテオミクス市場を強化しています。

アジア太平洋地域は2031年まで13.62%のCAGRで最も急成長する地域として位置づけられています。中国の五カ年計画はバイオテクノロジーを戦略的柱として指定しており、新規診断パネルの特許付与が国内イノベーション能力を検証しています。インドはコスト効率の高いCROハブへの投資を引き付け、人材不足を緩和するためにプロテオゲノミクスの共同学位プログラムを確立しています。日本はロボティクス対応サンプル調製を先駆けており、韓国はAIネイティブのバイオインフォマティクススタートアップを補助しています。オーストラリアの並進研究アライアンスは農業ゲノミクスと希少疾患診断に焦点を当て、アドレス可能なプロテオミクス市場を拡大しています。中東・アフリカは三次病院での段階的な採用を示しており、ブラジルはワクチン関連プロテオーム研究を通じて南米の普及をリードしています。

規制環境

規制対象のバイオアナリシスおよび臨床意思決定に用いられるプロテオミクスは、質量分析ベースのバイオマーカー測定に関する調和されたバリデーション要件への対応を強めている。ICH M10(2023年1月施行)およびEMAの実施ガイダンスは、バイオアナリシス法バリデーションの共通基準を定め、医薬品開発において定量プロテオミクスアッセイがどのように設計、バリデーション、文書化されるかを規定している。特に、得られたデータが販売承認申請資料を支持する場合においてその影響は大きい。

欧州におけるプロテオミクスを活用したコンパニオン診断薬については、規則(EU)2017/746(IVDR)が適合性評価を要求し、中央承認医薬品についてはEMAが公認機関との協議を行うことが求められる。米国では、FDAとNIHがCPTACを通じて行う規制科学協力により、標的定量プロテオミクスアッセイに関するベストプラクティスガイダンスへの体系的な道筋が提供されている。一方、NIHのデータマネジメント・共有(DMS)ポリシー要件(2023年1月施行)は、多くの公的資金によるプロテオミクスプログラムにおけるデータ計画、ガバナンス、共有義務を制度化するものである。

バリューチェーン分析

プロテオミクスのバリューチェーンは、機器OEM(質量分析装置、LCシステム、オートメーション)、消耗品・試薬(サンプル調製、標識、免疫アフィニティ濃縮、カラム)、およびソフトウェア・サービス(同定・定量パイプライン、QC、データ管理、解釈)にわたる。バイオファーマの研究開発と規制対応QCワークフローがチェーン全体を通じた需要を牽引しており、CROや臨床検査機関は、方法開発、実行、コンプライアンス対応レポーティングを一体化することで規模拡大の役割を果たしている。

パートナーシップにおいても各段階の連携が強化され、ワークフローの複雑さの低減とスループットの改善が図られている。Thermo Fisher Scientificが2026年4月にシンガポールのPRECISE-SG100Kバイオバンクと結んだ協業では、Olink PEAとOrbitrap Astralシステムを人口規模のパイプラインに統合している。また、IonOpticksが2026年6月にSCIEXと結んだ再販・共同マーケティング契約では、クロマトグラフィー(Aurora Series XSカラムおよびHeatSync温度制御)をOEMチャネルを通じてパッケージ化している。トランスレーショナルおよび新興モダリティ分野では、Nomic Bioが2026年4月にBroad Clinical Labsと結んだパートナーシップにより、Omni 1000を発見およびトランスレーショナルワークフローに統合しており、Quantum-SiとCell Signaling Technologyは、単分子タンパク質シーケンシングと既存の免疫アフィニティ濃縮技術を組み合わせてPTMワークフローの検証を進めている。

競争環境

競争は垂直統合ソリューションを追求する機器サプライヤー間の統合によって特徴づけられています。Thermo Fisherによる2024年7月のOlinkの31億米ドルでの買収は、近接伸長アッセイとオービトラップ質量分析を統合し、広範なサンプルからインサイトまでのワークフローを生み出しています。BrukerはELITechの8億7,000万ユーロでの買収[4]Bruker Corporation、「BrukerによるELITech買収完了」、bruker.comを完了し、下流の質量分析確認に供給する診断キット提供を強化しました。Quanterixは血液ベースおよび組織コンテキストのタンパク質バイオマーカー検出の両方を提供するためにAkoya Biosciencesの空間オミクスポートフォリオを統合しました。

戦略的パートナーシップが探索パイプラインを加速させています:Bristol Myers Squibbはミニプロテイン治療薬の共同開発のためにAI Proteinsと4億米ドルの契約を締結しました。Orionis Biosciencesは分子接着剤創薬のためにGenentechから1億500万米ドルの前払いを確保しました。ベンダーはペプチドスペクトルマッチングを自動化し、偽陽性同定を低減し、クロマトグラフィー実行中のリアルタイムフィードバックを可能にする独自のAIアルゴリズムによって差別化しています。小規模な破壊的企業は、ハードウェアのフットプリントを縮小し、分散型研究チームにアピールするクラウドネイティブのラボインアボックスソリューションに注力しています。

シングルセルプロテオミクスを専門とする市場参入者は、サブピコグラムレベルでの感度を高めるために音響液滴放出とナノフローLCを組み込んでいます。超高分解能質量分析計との迅速サンプルタグ化学の統合は、免疫腫瘍学プログラムにとって重要な細胞間不均一性の洞察を提供します。既存プレーヤーは次世代フロントエンドモジュールを既存設備に接続するアップグレードパスウェイを立ち上げることで対応し、プロテオミクス市場内のシェアを保護しています。

プロテオミクス業界のリーダー

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

Bruker Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会領域は、プロテオミクスの標準化と規制対応レベルへの転換であり、クロスプラットフォームの比較可能性とバリデーション済みワークフローが、任意の高度化策ではなく必須の調達要件として求められるようになっている。2025年12月に発表されたCharite Open Peptide Standard for Plasma Proteomics(OSPP)は、血漿・血清研究全体での再現性を支える基準物質アプローチを提供し、複数拠点の臨床プログラムやCRO提供データセットにおける主要な障壁への対応を目指している。

もう一つの機会は、機器、試薬、分析への長期需要を確定させる人口規模・国家インフラプログラムの拡大である。オランダでは、Oncode Acceleratorの第2ラウンド資金(1億2,300万ユーロ、2025年7月)およびNWO資金によるBioBeyond_NLロードマップ助成(1,700万ユーロ、2025年9月)が、質量分析、グライコサイエンス、計算基盤を明確に対象としており、設置ベースおよび周辺サービスエコシステムの拡大につながっている。プラットフォーム側では、Orbitrap Astral Zoomのデータ(2026年1月)などの超高スループットMS性能の公表や、ASMS 2026における主要ベンダーの発表(Thermo Fisher Scientific、2026年5月)が、より高速なスキャン速度と統合分析への調達関心を維持している。また、生物学的製剤の宿主細胞タンパク質定量における非標的プロテオミクスに対するICH Q2(R2)準拠の適合性バリデーション作業(2026年3月)は、コンプライアンス対応手法、ソフトウェアのトレーサビリティ、QC対応アッセイパッケージという商業的な方向性を示している。

最近の業界動向

- 2026年6月:Brukerは、トラップイオンモビリティ分離と磁気共鳴質量分析を組み合わせたtimsMRMSシステムをASMSで発表した。この発表により、4Dプロテオミクスワークフローはより高い選択性と、より豊富なプロテオフォームおよびPTM情報の取得に拡張され、プレミアム機器購入やそれに続くソフトウェアアップグレードの性能基準が高まった。

- 2026年5月:Agilentは、製薬・バイオ医薬品の品質管理用途に向けて、LC高分解能質量分析を基盤とするマルチアトリビュートメソッド(MAM)ソリューションを発表した。HRMSをより日常的なQCワークフローとして位置づけることで、標準化された消耗品、メソッドパッケージ、コンプライアンス対応ソフトウェアへの継続的な需要が支えられている。

- 2024年7月:Thermo Fisher Scientificは、Olinkの買収を31億米ドルで完了し、プロキシミティ拡張アッセイ技術をThermo Fisherの質量分析エコシステムと統合した。この取引により、サンプルからタンパク質読み取りまでのエンドツーエンドの提供体制が強化され、試薬、機器、分析にわたるプラットフォーム統合が加速した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、タンパク質の同定、定量、構造、および関連する生物学的機能を研究および応用の場で調査するために使用される、ツール、試薬、ソフトウェア、サービスから得られる世界の収益として定義される。

対象範囲外:ゲノミクスのみのワークフロー、タンパク質生産・発現製品、およびプロテオミクス用途に結び付けられない一般的な実験用消耗品は除外される。

セグメンテーション概要

- コンポーネント別

- 機器

- 試薬

- ソフトウェアおよびサービス

- 技術別

- 質量分析

- 分光法

- クロマトグラフィー

- 次世代シーケンシング

- タンパク質マイクロアレイ

- マイクロ流体

- X線結晶構造解析

- その他の技術

- 用途別

- 創薬・開発

- 臨床診断

- バイオマーカー探索

- 精密・個別化医療

- 農業・環境プロテオミクス

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、プロテオミクス収益として何を対象とするかについて明確な境界を設定し、それを測定可能な指標に対応付けることから始まる。米国国立衛生研究所(NIH)の資金データベース、世界保健機関(WHO)の疾病・健康統計、OECDの健康指標、および規制対象診断が関連する場合は米国FDAデータベースなどの公的資料を活用した。また、機器・試薬の地域需要動向を確認するため、世界銀行のマクロ指標や国際貿易統計も検証した。

データセットを実用的なものにするため、企業の開示資料、投資家向け説明資料、製品カタログ、査読済み学術誌を確認し、ワークフローの採用状況や製品構成を把握した。技術集約度の変化(例えば質量分析やデータ解析の進展)を検出するため、特許データベースの調査も行った。並行して、企業財務情報や出荷単位の輸出入記録の有料サブスクリプションを用い、サプライヤーの展開状況や貿易フローを相互確認した。これらの例は網羅的なものではなく、特定のデータポイントを収集、検証、明確化するために他の公的・有料資料も参照した。

一次インタビューおよび調査

一次調査は、機器サプライヤー、試薬提供企業、ソフトウェア・サービス専門家、臨床検査機関の関係者、大規模な研究利用者を対象としたインタビューおよび構造化調査に焦点を当てた。APAC、EMEA、南北アメリカを対象に含めることで、価格設定の慣行、調達サイクル、採用状況の違いを調整した上で、量および平均販売価格に関する前提を最終化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):19% | APAC:47% |

| ミドルティア:40% | 機能/事業部門リーダー:28% | EMEA:30% |

| 中小プレーヤー:22% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、研究、バイオファーマ、臨床用途にわたるプロテオミクスワークフローの採用状況から支出プールを再構築するトップダウン方式から始まり、その後、機器、試薬、ソフトウェア・サービスに分割される。需要プールを形成した後、抽出サプライヤー収益の積み上げ、抽出ASPと単位量の掛け合わせ、チャネルフィードバックの検証といった選択的なボトムアップ近似値により、その内容を検証する。これにより、トップダウンの見通しが過大または過小と判断される場合に総額を調整することができる。

モデルで使用される主要な入力には、質量分析機器の導入動向、稼働機器1台当たりの試薬・消耗品の使用量、ソフトウェア・サービスのアタッチ率、発見用途と臨床・応用用途の比率、主要研究市場における資金・予算の方向性が含まれる。国ごとに一貫して観測できない入力については、実験室密度や研究強度などの代替指標を用いてギャップを補い、その結果を専門家の意見を用いて検証する。予測においては、採用速度とASPの推移に関するシナリオ分析を用い、業界回答者から共有された変数レベルの期待値に年次単位で整合させることで、将来推移が現実的な範囲に維持されるようにしている。

データ検証および更新サイクル

算出結果は、機器出荷動向、報告された試薬収益構成、地域別の研究支出動向といった独立した指標と照合され、その後、差異を検証した上で承認が行われる。大きな不整合が見られた場合には、前提条件を再検討し、換算や時期の整合性を再確認し、価格変動、製品構成の変化、または需要ショックの有無を確認するために関係する回答者へ再度確認を行う。

各調査は、計算、対象範囲、年次対応の検証を含む複数段階のアナリストレビューを経る。レポートは毎年更新され、重要な規制変更、技術の転換、または実験室予算に影響を与える急激なマクロ変動などの重大事象が発生した場合には、中間更新が行われる。提供に先立ち、最終レビューを実施し、公開される内容が入手可能な最新情報を反映するようにしている。

Mordor Intelligenceの世界プロテオミクス市場規模と他の公表推定値との比較

プロテオミクスに関する公表市場価値は、研究者が同一の収益項目を必ずしも計上していないことや、異なる基準年および更新時期を採用していることから、しばしば相違が生じる。相違は、機器、試薬、サービスがどのようにまとめられているか、また地域間の通貨換算がどのように処理されているかによっても生じる。

表はそのギャップを可視化しており、その差は通常、プロテオミクス収益として何が含まれるか、また研究・臨床需要における採用拡大の速度をどのように想定しているかに起因する。一部の資料はソフトウェアやサービスといったワークフロー領域を除外するか、それらを小規模な付加要素として扱っているが、他の資料では厳密にはプロテオミクスに含まれない隣接カテゴリーを含めている場合もある。価格設定や製品構成が変動していることから、基準年の選択も重要であり、予測上の前提を適用する前段階でも、2024年基準は2026年基準よりも低い値になり得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.47 B (2026) | |

| 業界出版社A | USD 31.00 B (2025) | より早い基準年を用い、選択されたプロテオミクスソフトウェアおよびサービスを除外する可能性がある異なる製品範囲を適用しており、成長を適用する前の起点値を低下させている。 |

| グローバルコンサルティング会社B | USD 27.80 B (2024) | 試薬・消耗品の比重を高めた2024年基準に規模算定を固定しており、地域間の換算時に後年の機器サイクル効果やASPの上昇を過小評価する可能性がある。 |

この表は、基準年および対象範囲の相違を示している。Mordor Intelligenceのモデルでは、2026年の値は、機器、試薬、ソフトウェア・サービスがプロテオミクスワークフローに結び付けられている場合にのみ計上し、その上で地域通貨の時期を同一年に整合させることで構築されている。これらの選択が一貫して行われることで、結果は明確な需要指標へと遡って追跡しやすくなり、予測のステップもより単純に再現・検証できるようになる。

レポートで回答される主要な質問

プロテオミクス業界において試薬が最も購入される製品である理由は何ですか?

すべての研究室の実行においてサンプル調製、標識、定量化のための新鮮な試薬が必要であるため、繰り返し購入が継続的な収益を生み出し、このカテゴリーを機器やソフトウェアより上位に保っています。

人工知能はシングルセルプロテオミクスをどのように変えていますか?

AIアルゴリズムは現在、ペプチドスペクトルマッチングとパターン認識を自動化し、研究者が数日ではなく数時間で何千もの個々の細胞から意味のある洞察を抽出できるようにしています。

アジア太平洋地域が最も急速に拡大するプロテオミクスハブとなる要因は何ですか?

中国、インド、日本、韓国の政府が新しいバイオテクパークに資金を提供し、高分解能質量分析装置の設置を補助し、技術採用を加速する産学連携を育成しています。

プロテオミクスサービスを最も多くアウトソーシングしているエンドユーザーグループはどこで、その理由は何ですか?

中規模の製薬・バイオテクノロジー企業は、大規模な設備投資を行わずに高度な機器と規制グレードのワークフローにアクセスするために、受託研究機関への依存を高めています。

合併・買収は市場競争にどのような影響を与えていますか?

大手機器ベンダーはニッチなアッセイおよびソフトウェア開発者を買収してエンドツーエンドのプラットフォームを提供し、顧客にサンプルからインサイトまでのシームレスなワークフローを提供してサプライヤーの選択肢を統合しています。

次世代プロテオミクスハードウェアを採用する研究室が直面する最大の運用上の課題は何ですか?

複雑な機器を操作してデータセットを解釈できる学際的に訓練された科学者の不足が、プロジェクトのタイムラインを遅らせ、新しいシステムを展開できるペースを制限しています。

最終更新日: