コンピュータ断層撮影(CT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.96 十億米ドル |

| 市場規模 (2031) | 11.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

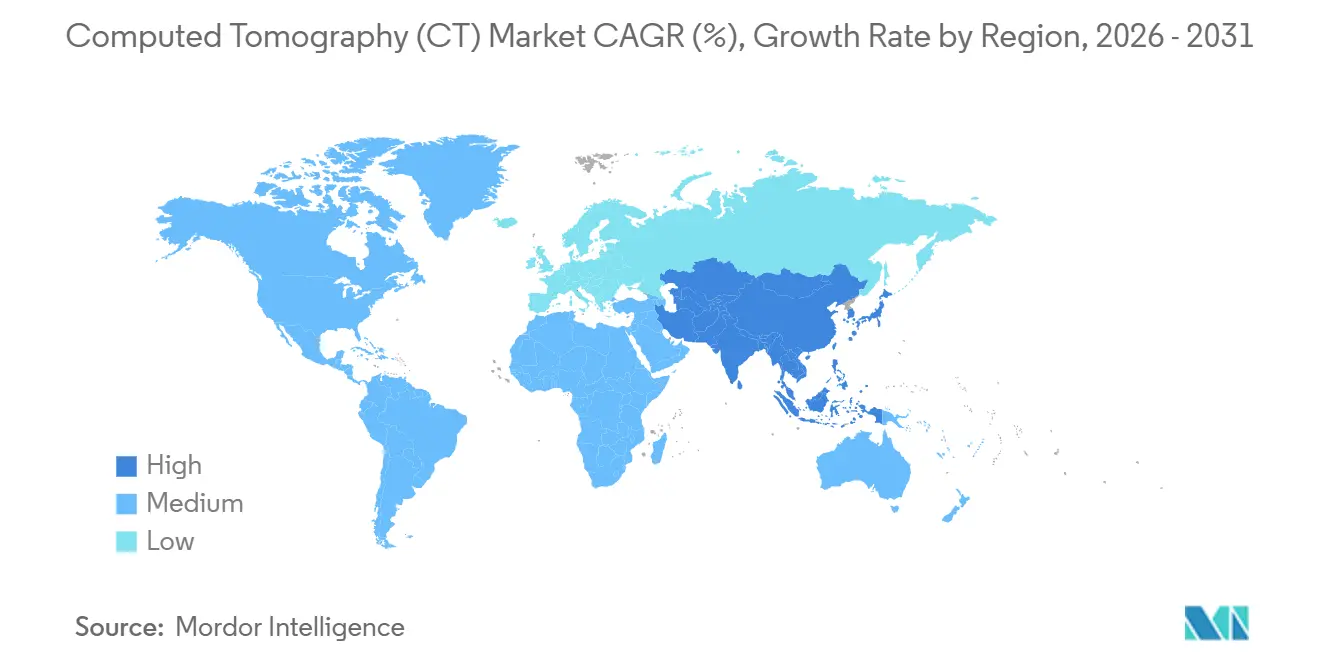

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

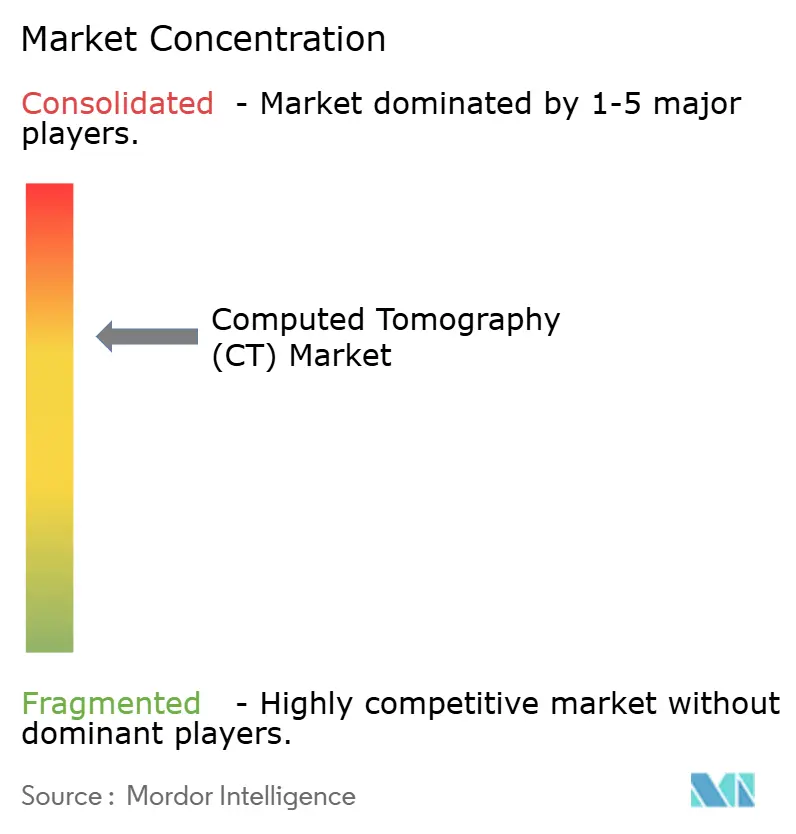

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータ断層撮影(CT)市場分析

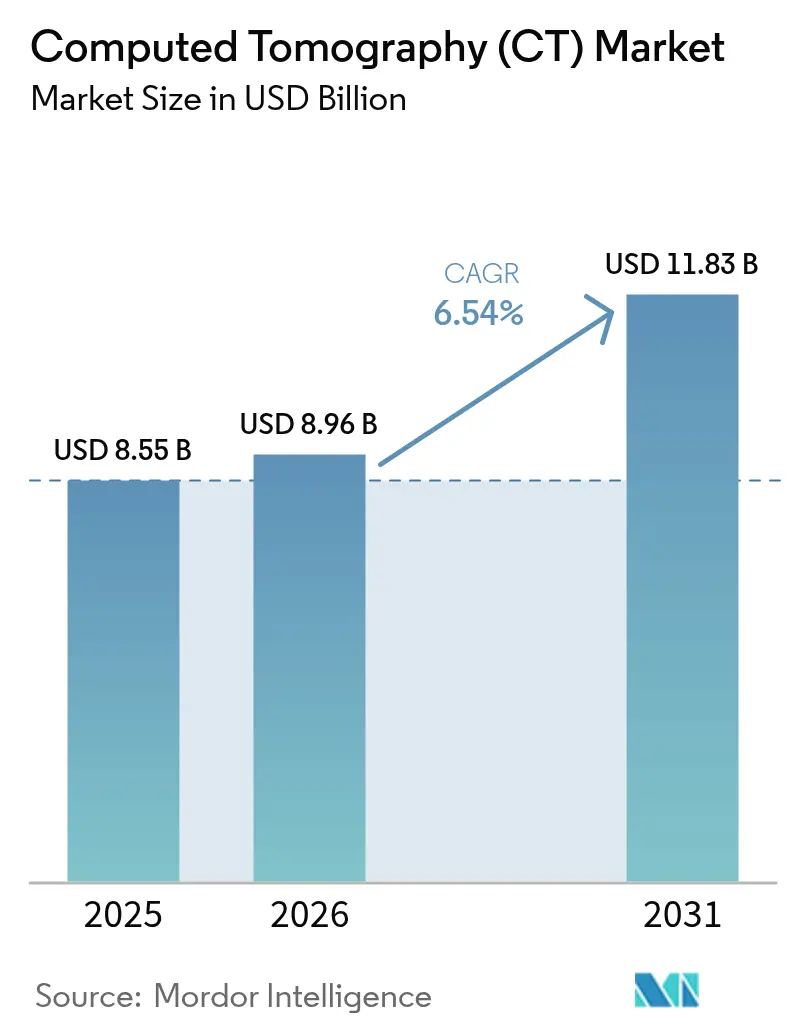

コンピュータ断層撮影市場規模は2025年に85億5,000万米ドルと評価され、2026年の89億6,000万米ドルから2031年には118億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.54%です。

光子計数検出器、AI対応ワークフロー自動化、およびサービス主導の資金調達モデルが、更新サイクルを短縮し、グローバルなアクセスを拡大しています。ベンダーはサブミリシーベルトプロトコルを提供するスキャナーを商業化しており、規制当局は2024年以降240件以上の放射線科AIアルゴリズムを承認し、胸部CTの読影時間の中央値を約5分の1短縮しました。[1] 米国食品医薬品局、「放射線科AIデバイス承認」、FDA.gov 病院は設備投資から成果ベースのリースへと移行しており、サービス収益がハードウェア成長を上回っています。高スライスおよびスペクトラルシステムは三次医療機関での標準となりつつあり、ポータブルCTは集中治療のギャップを埋めています。並行して、中所得国が大規模な調達プログラムに資金を投じており、国内外のサプライヤーからの高スライスプラットフォームへの新たな需要が生まれています。

主要レポートのポイント

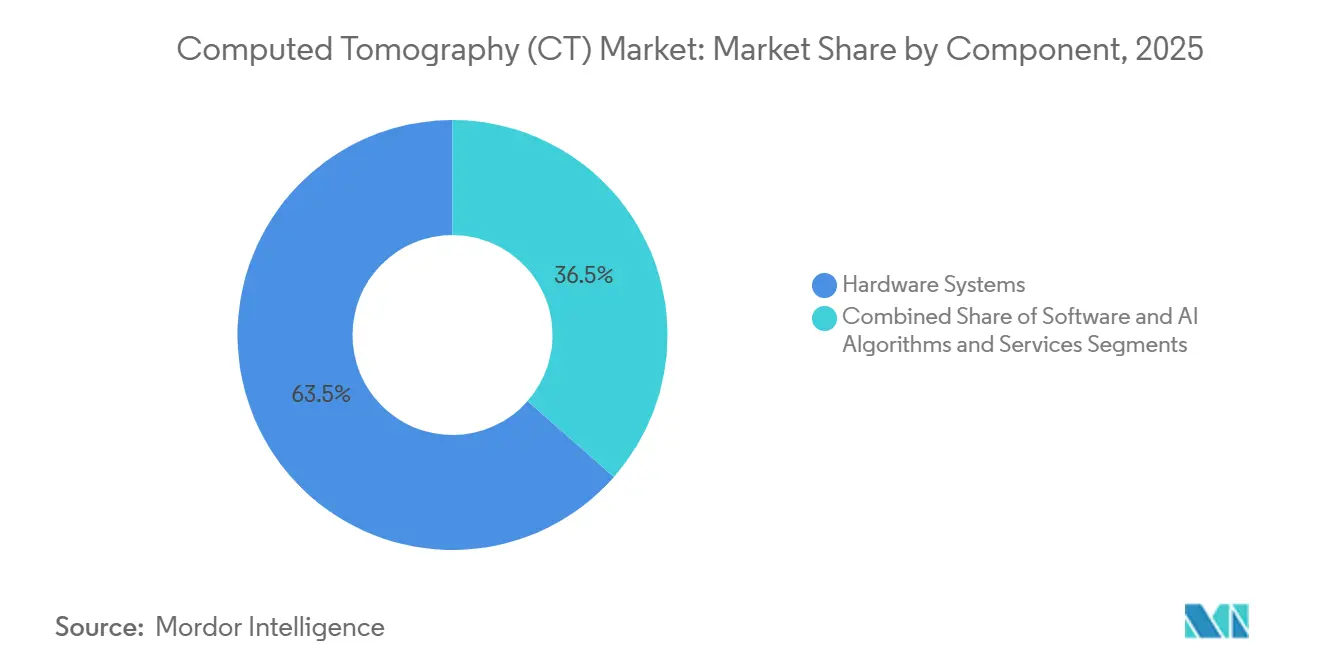

- コンポーネント別では、ハードウェアが2025年に63.52%のシェアでリードし、サービスは2031年にかけてCAGR 9.35%で拡大する見込みです。

- スライス数別では、中スライススキャナーが2025年のコンピュータ断層撮影市場シェアの44.11%を占め、高スライスシステムは2031年にかけてCAGR 10.46%で成長すると予測されています。

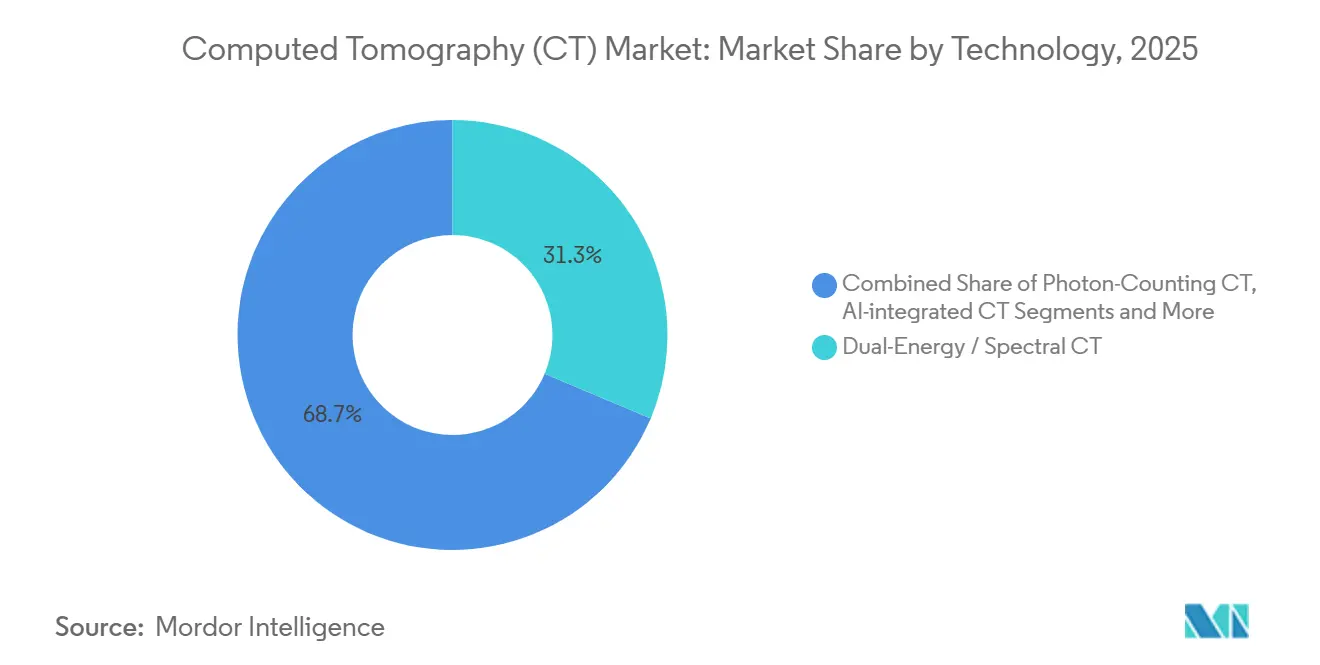

- 技術別では、デュアルエネルギー・スペクトラルCTプラットフォームが2025年のコンピュータ断層撮影市場規模の31.34%を占めましたが、光子計数CTは2031年にかけてCAGR 10.32%で上昇する見込みです。

- モダリティ別では、固定型ユニットが2025年の出荷台数の81.54%を占めましたが、ポータブルCTはCAGR 10.93%で最も急成長しているモダリティです。

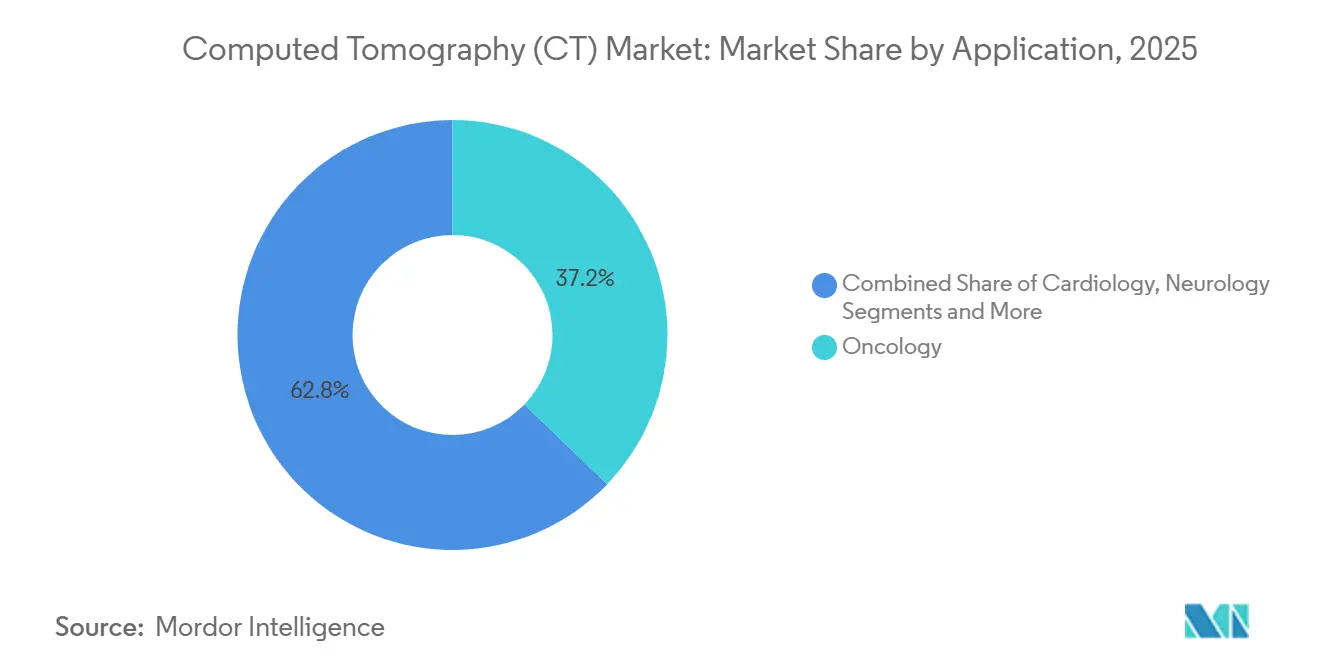

- 用途別では、腫瘍学が2025年に37.22%のシェアを占め、心臓病学イメージングは2031年にかけてCAGR 8.63%を記録する見込みです。

- エンドユーザー別では、病院が2025年にスキャナーの56.71%を設置し、外来手術・専門センターは予測期間中にCAGR 8.82%で成長すると予測されています。

- 地域別では、北米が2025年に36.16%の収益シェアを維持し、アジア太平洋地域は2031年にかけてCAGR 8.04%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンピュータ断層撮影(CT)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 検出器設計と逐次再構成における技術的進歩 | +1.2% | グローバル、北米および西欧での早期採用 | 中期(2〜4年) |

| 腫瘍学・心血管疾患のグローバル負担の増大 | +1.5% | グローバル、北米・欧州・東アジアの高齢化人口 | 長期(4年以上) |

| 新興経済国における高スライス・スペクトラルCTの普及拡大 | +1.1% | 中国、インド、中東、アフリカ | 中期(2〜4年) |

| AI対応ワークフロー自動化 | +0.9% | 北米、EU、都市部アジア太平洋 | 短期(2年以内) |

| 光子計数CTの発売 | +0.8% | 北米、西欧、アジア太平洋への普及 | 中期(2〜4年) |

| スキャン単位課金・リースモデル | +0.7% | グローバル、北米およびラテンアメリカで最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

検出器設計と逐次再構成における技術的進歩

逐次再構成と新しい検出器材料により、臨床医は診断品質を維持しながらサブミリシーベルト検査を実現し、線量を最大60%削減できます。シリコン光電子増倍管が光子検出効率を向上させ、0.25mm素子により従来システムでは見えなかった冠動脈ステントの描出が可能になりました。[2]米国食品医薬品局、「放射線科機器:逐次再構成と線量低減ガイダンス」、米国食品医薬品局、fda.gov

腫瘍学・心血管疾患のグローバル負担の増大

がんおよび心血管疾患は2024年に3,100万人の死亡を引き起こし、世界の死亡率の半数以上を占め、スクリーニング、病期分類、灌流検査に対するCT需要を持続的に押し上げています。腫瘍学では、全米総合がんネットワークが2024年に肺がんスクリーニングガイドラインを改訂し、20パック年の喫煙歴を持つ50歳から80歳の成人に対して年1回の低線量CTを推奨し、米国の対象人口を800万人から1,450万人に拡大しました。

新興経済国における高スライス・スペクトラルCTの普及拡大

中国とインドの政府プログラムは64スライス以上のシステムの設置を義務付けており、サウジアラビアとブラジルはインフラ予算をデュアルエネルギープラットフォームに振り向けています。[3]中国国家衛生健康委員会、「郡レベル病院診断画像アップグレードに関する第14次五カ年計画」、中国国家衛生健康委員会、nhc.gov.cn インドのプラダン・マントリ・アーユシュマン・バーラト健康インフラミッション(2021年開始、2024年拡充)は、2027年までにCTを含む診断画像機器を備えた17,000の健康・ウェルネスセンターを設立するために32億米ドルを拠出しました。これらのプログラムはデュアルエネルギーCTを優先しています。

AI対応ワークフロー自動化

FDA承認のトリアージおよびセグメンテーションアルゴリズムは、数秒以内に重篤な所見にフラグを立て、読影時間を20〜30%短縮し、農村地域での放射線科医不足を緩和しています。頭蓋内出血、肺塞栓症、大動脈解離などの緊急所見をトリアージするAIアルゴリズムは、診断までの時間を短縮し、放射線科医が重篤な症例を優先できるようにしています。Aidocの7つのCTアルゴリズムからなるFDA承認スイートは、2025年半ばまでに1,000以上の病院に導入され、異常スキャンを数秒以内にフラグ立てし、モバイルアラートを通じてオンコール放射線科医に転送します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムCTシステムの高い初期費用とライフサイクルコスト | -0.8% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 放射線量安全性への懸念と規制強化 | -0.5% | 北米、EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| MRIおよび超音波との競合 | -0.4% | 北米、西欧 | 長期(4年以上) |

| 希土類供給制約 | -0.3% | グローバル、高スライスシステムへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムCTシステムの高い初期費用とライフサイクルコスト

光子計数またはデュアルエネルギースキャナーの定価は180万米ドルから350万米ドルの間であり、管球交換は25万米ドルを超える場合があり、価格に敏感な購入者を中スライスまたは再生品ユニットへと誘導しています。

放射線量安全性への懸念と規制強化

医療画像診断による累積放射線被曝は、特に小児および若年成人集団において公衆衛生上の懸念事項であり続けています。EU MDR 2017/745は現在、線量追跡ソフトウェアを義務付けており、FDAは必須閾値の草案を作成中であり、コンプライアンスコストの上昇と任意スキャンの減少をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアのコモディティ化に伴うサービスの台頭

ハードウェアは2025年のコンピュータ断層撮影市場収益の63.52%を占めましたが、サービスはCAGR 9.35%で上回る見込みであり、稼働保証とソフトウェアサブスクリプションに対する病院の選好を反映しています。保守契約はハードウェアの20〜25%と比較して35〜45%の粗利益率をもたらします。予知保全プログラムはダウンタイムを30%削減し、年金収入の流れを強化します。

サービスは現在、逐次再構成アップグレード、サイバーセキュリティパッチ、および規制監査への需要増加を吸収しています。これらの要因を総合すると、ベンダーがサービスをコンピュータ断層撮影市場の基盤として位置付ける理由が明確になります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

スライス数別:高スライスシステムが更新需要をリード

中スライスプラットフォームは2025年のコンピュータ断層撮影市場シェアの44.11%を占めましたが、腫瘍学および外傷プロトコルがサブミリメートル分解能を要求するため、高スライスモデルは年率10.46%で成長する見込みです。高スライススキャナーは全身外傷スキャンを10秒以内に完了し、不安定な患者にとって不可欠です。

低スライスユニットは生検スイートおよび歯科診療を除いて減少しており、コーンビームCTはコンパクトなフットプリントと低コストにより整形外科でニッチを開拓しています。光子計数が主流になると、高スライスプラットフォームのコンピュータ断層撮影市場規模は急激に上昇すると予測されています。

技術別:光子計数がデュアルエネルギーを破壊的に変革

デュアルエネルギー・スペクトラルスキャナーは2025年収益の31.34%を占めましたが、光子計数CTは2031年にかけてCAGR 10.32%で上昇し、レガシーアーキテクチャを侵食すると予測されています。光子計数は個々の光子を計数し、固有のスペクトルデータを提供し、ヨウ素線量を40%低減します。

逐次再構成は現在ほぼすべての新モデルに組み込まれた標準機能となっており、AIを統合した制御ループがリアルタイムで管電流を調整します。病院は光子計数の利点と償還のギャップを比較検討していますが、早期採用者は低線量でより鮮明な画像を報告しており、機器更新を加速させています。スペクトル精度が日常的になるにつれ、光子計数プラットフォームはコンピュータ断層撮影市場シェアの状況を再形成するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

モダリティ別:集中治療におけるポータブルCTの加速

固定型システムは2025年に81.54%のシェアで出荷台数を支配しましたが、集中治療・救急ユニットがベッドサイドイメージングを求めるため、ポータブルCTはCAGR 10.93%で進展しています。ポータブルスキャナーは危険な患者搬送を排除し、頭蓋内出血の診断までの時間を約50分短縮します。

COVID-19プロトコルがポイントオブケアモデルを実証し、病院は感染管理と集中治療効率のためにモバイル機器を維持するようになりました。ハイブリッドPET-CTおよびSPECT-CTは、それぞれ腫瘍学と心臓病学においてニッチながら不可欠な存在であり続けています。固定型ユニットが日常検査の主力であり続ける一方、ポータブルの成長は集中治療の現場全体でコンピュータ断層撮影市場規模を押し上げるでしょう。

用途別:心臓病学が腫瘍学との差を縮小

腫瘍学は2025年の件数の37.22%でリードしましたが、安定した胸痛に対して冠動脈CT血管造影が侵襲的カテーテル法に取って代わるにつれ、心臓病学イメージングはCAGR 8.63%で拡大する見込みです。スペクトラルプロトコルは心筋灌流を定量化し、別途の核医学検査の必要性を低減します。

脳卒中ガイドラインは現在、疑われる大血管閉塞に対してCT血管造影と灌流イメージングを求めており、神経系用途を強化しています。筋骨格外傷は手術計画のための3次元再構成に依存し、血管検査は救急の定番であり続けています。心臓病学の急速な台頭は、腫瘍学とのコンピュータ断層撮影市場シェアの差を縮小しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:外来センターが成長を取り込む

病院は2025年にスキャナーの56.71%を設置しましたが、処置が外来設定に移行するにつれ、外来手術・専門センターはCAGR 8.82%で成長すると予測されています。スキャン単位課金契約により、これらのセンターは大規模な設備投資なしに高スライス技術にアクセスできます。

診断画像センターは規模の経済と独立施設に対するより高い償還を活用し、病院予算は価値ベースのケアからの圧力に直面しています。独立型イメージングが制限されている地域では病院が優位を維持していますが、外来の勢いは明白です。外来の拡大は、特に北米と西欧において、将来のコンピュータ断層撮影市場規模の拡大を支えるでしょう。

地域分析

北米は2025年のコンピュータ断層撮影市場収益の36.16%を占め、有利な償還制度と大陸の密なイメージングネットワークに支えられています。設置済みスキャナーの平均使用年数は2024年に9.2年に達しており、更新需要が迫っていることを示しています。

アジア太平洋地域は成長エンジンであり、中国の衛生委員会が3,000の郡病院設置に向けて120億米ドルを投じ、インドのアーユシュマン・バーラトが診断カバレッジを拡大するにつれ、CAGR 8.04%で拡大しています。国内ベンダーのUnited ImagingとMindrayは西側価格を最大40%下回り、普及を加速させています。

欧州はMDR線量規制がコンプライアンスコストを引き上げるため、緩やかな成長を示しています。ドイツは線量低減目標に連動したアップグレードに12億ユーロを拠出し、英国は画像診断の積滞解消に4億ポンドを配分しました。ラテンアメリカと中東はサウジアラビアとブラジルのインフラ推進により急速な伸びを示していますが、通貨リスクが一部の調達を抑制しています。

規制環境

コンピュータ断層撮影システムは成熟した医療機器規制枠組みの下にあるが、近年の改定はソフトウェア性能と放射線管理への精査をますます強めている。米国では、CTは引き続きクラスII機器(21 CFR 892.1750)として規制され、電子製品放射線管理規定の対象となる一方、FDAによる放射線科AIの承認は加速しており、AIが再構成やワークフローに組み込まれる際のアルゴリズム検証に関する市販前要件が強化されている。他の主要市場でも、規制当局は登録書類とライフサイクルコンプライアンスに影響する機器固有のエビデンス要件を追加している。中国では、NMPA CMDEが2026年に措置を発表し、X線CT装置の性能検証、線量管理、ソフトウェア検証を正式化するとともに、CT管球アセンブリに対する信頼性評価の義務要件(申請における信頼性指数の申告を含む)を追加した。欧州では、MDR 2017/745が引き続き線量トラッキングと技術文書の厳格化を推進しており、これに加え、既存プラットフォームの更新に対するエビデンス計画に影響する、特定機器の臨床試験免除の側面を調整する欧州委員会委任規則(EU) 2026/1451などの2026年改定も存在する。

バリューチェーン分析

CTのバリューチェーンは、X線管、検出器材料およびアセンブリ、高電圧発生装置、動作・ガントリーサブシステム、さらに再構成とワークフローを駆動する組み込みソフトウェアおよびAIモジュールといった上流投入から始まる。Siemens Healthineers、GE HealthCare、Philips、Canon Medical Systems、およびNeusoftをはじめとする中国メーカーなどの地域サプライヤーがこれらの部品をスキャナープラットフォームへ統合し、その後システムは直接企業向け販売および販売代理店チャネルを経由し、設置、アプリケーショントレーニング、複数年サービス契約が大きな下流層を形成する。病院や画像診断ネットワークもリースやペイパースキャン方式での調達を増やしており、価値の重心は稼働率保証、アップグレード、サイバーセキュリティ、規制文書サポートへとシフトしている。供給とコンプライアンスの制約は、特にCT管球や電子部品といった重要部品の調達・製造戦略を左右している。貿易・関税摩擦は一部ベンダーを主要製造拠点における供給の地域化・現地化へと押しやっており、一方で中国は米国とインドから輸入されるCT用X線管に対するアンチダンピング調査を開始し、最大級の調達市場の一つにおいて管球の供給と価格に不確実性を加えている。並行して、EU MDR 2017/745の文書要件や、放射線放出製品に関する米国性能基準(21 CFR 1020.33)などの規制要件は、サプライヤーおよびOEMにトレーサビリティ、検証データ、市販後サポートの提供を求める負担を高めており、サービスパートナーおよび社内フィールドエンジニアリングネットワークの役割を一層強めている。

競合状況

コンピュータ断層撮影市場は中程度の集中度を維持しています。Siemensは光子計数でリードし、GEはAI再構成に優れ、Philipsは複数年サービス契約をバンドルし、Canonは心臓イメージングをターゲットにしています。中国企業のUnited ImagingとMindrayは積極的な価格設定と現地サービスにより新興市場で成長しています。

ポータブルCTはSamsung NeuroLogicaとGEが支配し、歯科・整形外科のコーンビームニッチはCurveBeam AIとPlanmedが参入しています。特許出願は活発で、2024年には1,240件のCT関連特許が付与され、そのうち42%がSiemens、GE、Philipsに帰属しています。FDAおよびCE承認に関する規制障壁が既存企業を保護していますが、資金調達モデルとAIによる差別化が市場を高度にダイナミックな状態に保っています。

コンピュータ断層撮影(CT)業界リーダー

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

United Health Imaging

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、光子計数、スペクトラルイメージング、AI支援再構成によって加速するプラットフォーム更新サイクルにあり、規制上・商業上のマイルストーンがこれを支えている。Philipsは2026年、Spectral CT VeridaシステムおよびRembra CTプラットフォームについてFDA 510(k)クリアランスを取得し、より低線量で高度なプロトコルの普及を後押しした。GE HealthCareはTrue Definition DLおよび高度な光子計数機能でAI再構成のスタックを拡張し、臨床上重要な領域における高解像度ワークフローを支援している。第二の機会は、プロバイダーがスループット向上と予測可能な運用コストを求める中での、統合ソフトウェア、ワークフロー自動化、サービス主導型ファイナンスにある。2026年8月に発効するEU AI法は、大半の臨床画像診断AIを高リスクに分類し、スキャナーおよびエンタープライズ画像診断スタックに組み込まれる準拠AIへの需要を高めている。供給面では、能力投資がより迅速な納入を支えており、その証左として、Siemens Healthineersは2026年7月にドイツ・ケムナートにて医療画像診断・放射線治療部品向けの4,500平方メートルの施設建設に着工し、Canonは2026年7月にAquilionシリーズ全体でディープラーニングによる動き補正と高マトリクス再構成を拡張した。

最近の業界動向

- 2026年7月:Canon Medical Systemsは、Aquilion CTポートフォリオ全体にCLEAR Motionディープラーニング動き補正およびPrecise IQ Engine (PIQE) 1024マトリクスディープラーニング再構成を導入した。このアップグレードは動きの影響を受けやすい検査でのより鮮明な画像を目指し、ハードウェアの全面刷新なしにソフトウェアによる性能向上を差別化要因とする。

- 2026年4月:GE HealthCareは、高コントラストの肺・骨画像診断向けディープラーニングベースのCT再構成手法であるTrue Definition DLについて、米国FDAの510(k)クリアランスを取得した。この承認により同社のAI再構成スタックが拡充され、ソフトウェアによる高速化ワークフローと画質向上への病院側の関心が後押しされている。

- 2024年11月:PhilipsはAI対応CT 5300を北米で発売し、AI対応CTポートフォリオを拡充するとともに、中~高位クラスの病院におけるワークフロー自動化とスループット向上を可能にした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、世界のCT市場は、コンピュータ断層撮影ハードウェアシステム、関連ソフトウェアおよびAIアルゴリズム、ならびに世界の医療現場で使用される医用画像診断向けCTサービスから得られる収益として定義される。

対象範囲の除外:産業用CTおよび非医療用検査用途は除外され、施術報酬額は市場収益として計上されない。

セグメンテーション概要

- コンポーネント別

- ハードウェアシステム

- ソフトウェア・AIアルゴリズム

- サービス(設置、保守、アップグレード)

- スライス数別

- 低スライス(16未満)CT

- 中スライス(16〜64)CT

- 高スライス(64超)CT

- コーンビームCT

- 技術別

- デュアルエネルギー・スペクトラルCT

- 光子計数CT

- 逐次再構成CT

- AI統合CT

- モダリティ別

- 固定型CT

- ポータブルCT

- ハイブリッドPET-CT・SPECT-CT

- 用途別

- 腫瘍学

- 心臓病学

- 神経学

- 筋骨格・外傷

- 血管・その他

- エンドユーザー別

- 病院

- 診断画像センター

- 外来手術・専門センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件を設定する前に、CT需要プールと供給基盤に関する事実的基盤を構築するのに役立つ。医療提供能力や画像診断アクセスの指標については、世界保健機関、OECD、世界銀行、各国保健省などの公的情報源に依拠している。また、技術承認、安全性に関する更新情報、典型的な機器分類を把握するために、規制当局や標準化団体(米国FDAデータベースやIEC刊行物など)も活用している。

市場側では、製品発売、サービス構成、地理的展開を把握するために年次報告書、投資家向けプレゼンテーション、プレスリリースを確認し、これがモデルの分割・検証方法の指針となる。必要に応じて、企業財務・インテリジェンスの有料購読、特許データベース、グローバル入札情報を用いて、設置ベースの拡大、新プラットフォームサイクル、大規模な公共調達を確認する。ここに挙げたデスクソースはあくまで例示であり、収集、相互確認、明確化のために他の多くの公開情報源も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる入力を検証し、特に更新サイクル、サービス付帯率、スライス区分別の価格動向など、公開資料からの検証が難しいギャップを埋めるために用いられる。APAC、EMEA、南北アメリカ全域のOEM関連チャネル関係者、病院・画像診断センターのバイヤー、臨床ユーザーに聞き取りを行い、購買と利用の実際の変化に照らして前提を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):14% | APAC:51% |

| 中堅層:56% | 機能・部門責任者:29% | EMEA:30% |

| 小規模プレイヤー:16% | マネージャー:57% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、医療提供の指標とケア環境別のCT導入強度から画像診断機器需要を再構築するトップダウン方式から始まり、その後、典型的な更新・アップグレードサイクルを通じて収益に変換される。実用性を保つため、地域別のCTスキャナー設置ベース推計、年間更新率、中~高スライスシステムへの構成シフト、サービス契約浸透率、ハードウェア・ソフトウェア・サービス間の平均価格差といった、再現可能な入力にモデルを固定している。

初回集計が完了した後、主要システムクラスに対するサンプル化されたASPと出荷代理指標、公開情報が許す場合のサービスに関するサプライヤー側集計など、選択的なボトムアップ検証を適用する。国によって可視性が限られる場合は、病床拡大、診断センターの成長、画像診断機器の輸入パターンといった代理指標を用いてギャップを埋め、その後専門家による確認を行う。

予測に関しては、主に主要ドライバーに関する短期トレンドモデルに裏付けられたシナリオ分析を用いており、ベースケースをより速いアップグレードサイクルやより遅い設備投資サイクルと比較できるようにしている。最終的なカーブは、価格動向、稼働率回復、調達タイミングの方向性について一次情報のフィードバックが一致した後にのみ調整される。

データ検証と更新サイクル

検証は、モデル化された収益と、地域の画像診断能力の追加、既知のプラットフォーム更新時期、サービス収益拡大の傾向といった独立した市場シグナルとの不一致を確認するクロスチェックを通じて行われる。乖離が異常に大きい場合、前提条件が見直され、問題が範囲、タイミング、価格設定のいずれに起因するかを確認するためのフォローアップコールが実施される。

最終承認前に、モデルは段階的にレビューされる。一人のアナリストが構築内容を確認し、別のアナリストがロジックと乖離に関する注記を確認し、その後最終数値が定義された市場範囲に照らして調整される。レポートは毎年更新され、供給、価格、購買行動に重大な変化をもたらす主要な出来事が発生した場合には中間更新が行われる。納品前には最終的なデータ確認が行われ、クライアントはその時点で利用可能な最新の見解を受け取ることができる。

Mordor Intelligenceの世界CT市場規模算定と他の公表推計との比較

公表されているCT市場推計は、必ずしも同じ収益項目を計上しているわけではなく、基準年や為替レートの時期も異なるため、しばしば差異が生じる。この開きは、根底にある成長ストーリーが類似していても大きく見えることがあり、そのため予測期間とともに範囲の選定や価格の扱い方が重要となる。

CTにおける主なギャップ要因は、通常、サービス収益ならびにソフトウェア・AIアルゴリズム収益がスキャナーハードウェアと併せて含まれているか、スライス構成のアップグレードが時間の経過とともにどう価格付けされているか、そしてハイブリッドシステムがCT内に計上されているか、あるいは別の核医学画像診断カテゴリーに振り分けられているかである。更新頻度も、入札のタイミングや大規模病院の購買サイクルが当年の数値を変動させうるため、報告される合計額に影響を与える。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.55 B (2025) | |

| 総合コンサルティング会社A | USD 7.65 B (2025) | CTスキャナーのみを対象とした見方として提示されることが多く、その場合、ソフトウェア、AIアルゴリズム収益、設置ベースに紐づく継続的なサービス契約が過小評価される可能性があり、ハイブリッドシステムの扱いも異なる場合がある。 |

| 業界調査グループB | USD 6.30 B (2024) | より早い基準年を用いており、保守的な価格前提と狭いチャネル観を組み合わせている可能性があり、アップグレードに伴うASPの上昇や、成熟した病院顧客におけるより高いサービス付帯率を見落とす可能性がある。 |

この表は主に、範囲の選定、特にサービスとソフトウェアが計上されているかどうかがギャップの大部分を説明しており、年次のタイミングが第二の差異層を加えていることを示している。ハードウェア、ソフトウェア・AIアルゴリズム、サービスを一つの追跡収益プールに含め、その結果を設置ベースおよび更新サイクルの検証と照合することで、最終的な2025年の合計値は実際の購買行動により整合したものとなっており、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

コンピュータ断層撮影市場は2031年までにどの程度の規模になりますか?

2031年には125億9,000万米ドルに達し、2026年〜2031年にかけてCAGR 6.48%で拡大すると予測されています。

コンピュータ断層撮影分野で最も急成長しているコンポーネントはどれですか?

保守およびソフトウェアサブスクリプションを含むサービスは、病院が成果ベースの契約を好むため、CAGR 9.35%で上昇すると予測されています。

アジア太平洋地域がコンピュータ断層撮影において最も急成長している地域である理由は何ですか?

中国とインドにおける政府の病院建設プログラムと、国内ベンダーからの競争力ある価格の高スライスシステムが相まって、CAGR 8.04%を牽引しています。

スキャナーの更新サイクルを加速させている技術トレンドは何ですか?

光子計数CTは低線量でマルチエネルギーデータを提供し、多くの病院が通常の15年サイクルより前に機器更新を計画するよう促しています。

資金調達モデルはCT採用をどのように変えていますか?

スキャン単位課金およびリース契約はスキャナーの耐用年数にわたってコストを分散させ、初年度費用を最大80%削減し、小規模施設へのアクセスを可能にしています。

最終更新日: