糖尿病ケアデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.19 十億米ドル |

| 市場規模 (2031) | 68.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病ケアデバイス市場分析

糖尿病ケアデバイス市場規模は、2025年の401億6,000万米ドルから2026年には431億9,000万米ドルに増加し、2031年までに686億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.72%で成長します。

保険支払者、医療提供者、メーカーが技術を活用したケアによって生涯治療コストが低減されることをますます認識するにつれ、こうした人口動態と単位需要の間にはより緊密な関連性が生まれています。拡大戦略を検討する経営幹部は、診断済み患者数の増加率が1パーセントポイント上昇するごとに、技術採用の増加率がそれを不均衡に上回ることを推察できます。これは、今日新たに診断される患者の大半が、従来の指先穿刺式血糖計ではなく、少なくとも1台のコネクテッドデバイスから治療を開始するためです。

主要レポートのポイント

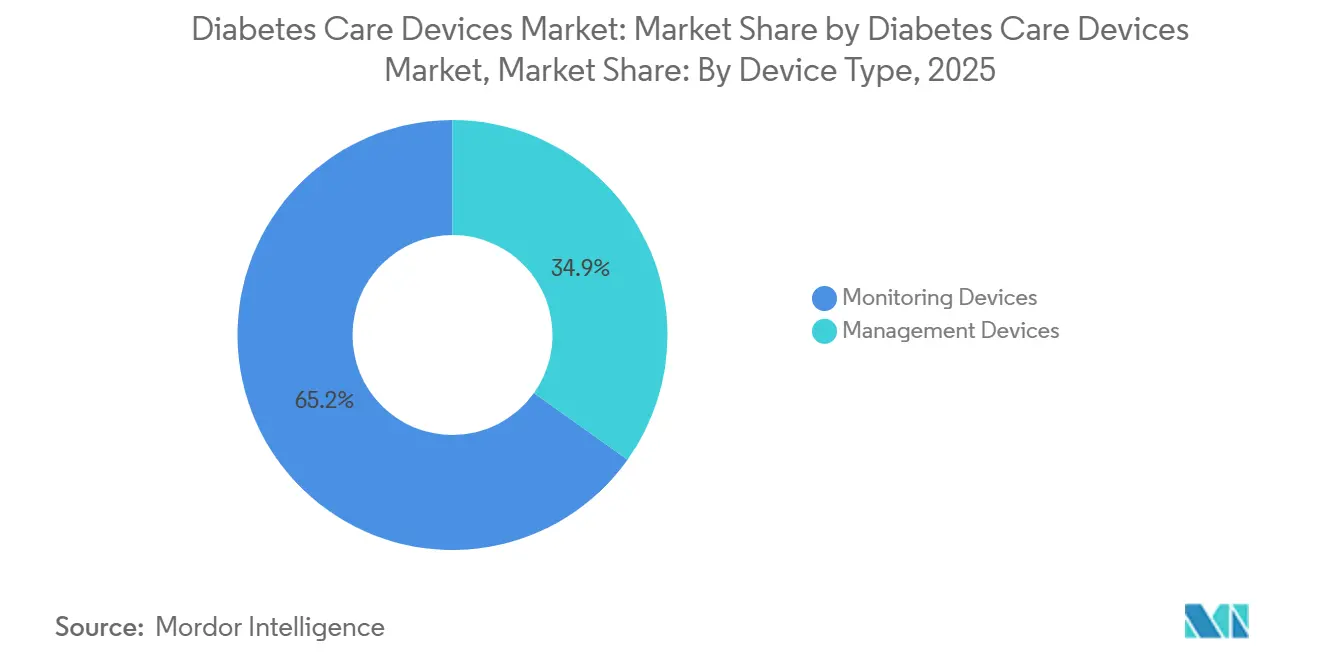

- デバイスタイプ別では、モニタリングデバイスが2025年に65.15%の市場シェアを占め、2031年までに10.15%のCAGRを記録する見込みです。

- 患者タイプ別では、2型糖尿病が2025年に85.30%の市場シェアを占め、同時に2026年から2031年にかけて9.91%のCAGRで最も急成長するセグメントとなっています。

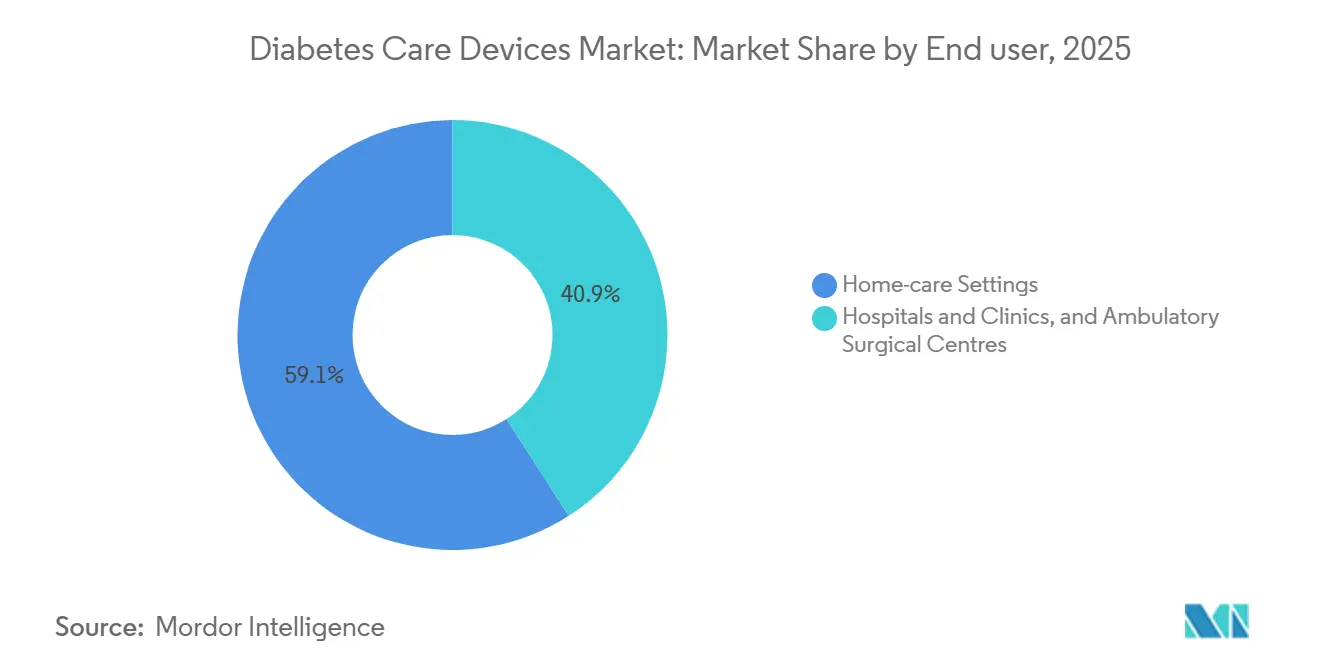

- エンドユーザー別では、在宅ケア施設が2025年に59.10%の市場シェアをリードし、2031年までに10.77%のCAGRで拡大する見込みです。

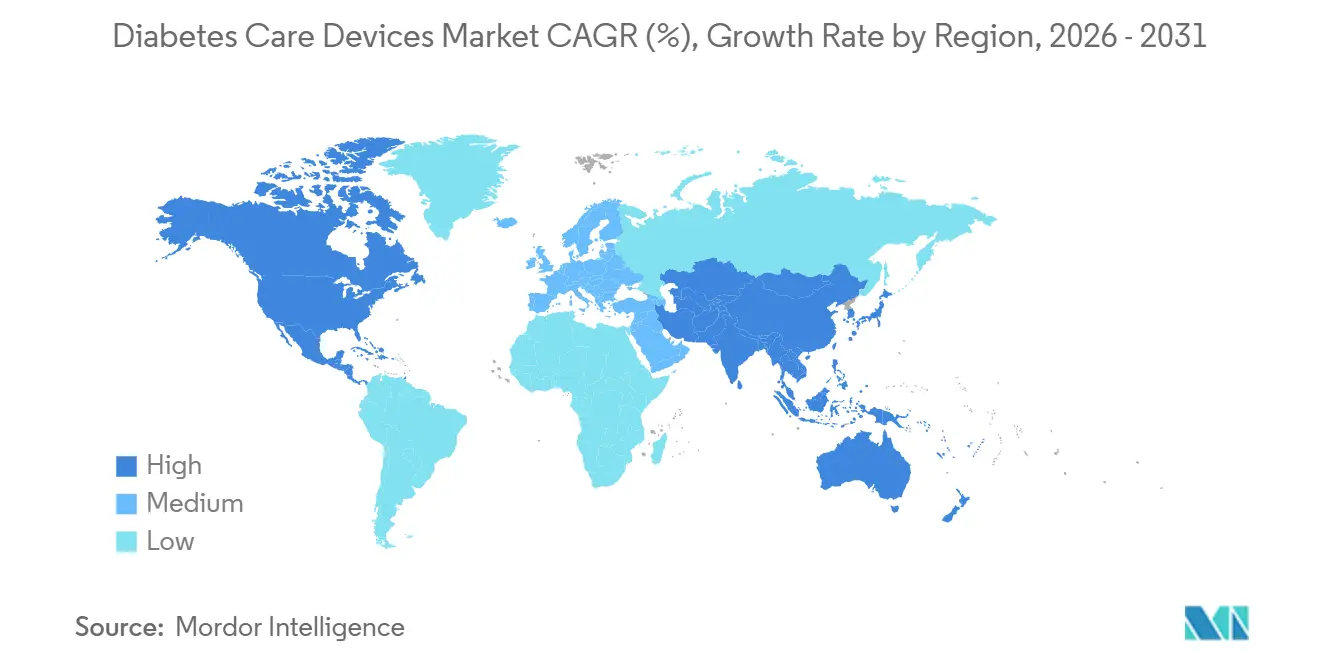

- 地域別では、北米が2025年の収益の41.94%を占め、アジア太平洋地域は2026年から2031年にかけて12.31%のCAGRで加速する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル糖尿病ケアデバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なCGM償還の急速な拡大 | 1.70% | 北米とヨーロッパに大きな影響を与えるグローバル | 中期(2〜4年) |

| 糖尿病の世界的な有病率の増加と関連リスク因子 | 1.40% | アジア太平洋地域と中東に大きな影響を与えるグローバル | 長期(4年以上) |

| 技術の進歩 | 1.00% | 北米とヨーロッパでの早期採用を伴うグローバル | 中期(2〜4年) |

| 政府および民間投資の増加 | 0.80% | 北米、ヨーロッパ、およびアジアの新興市場 | 中期(2〜4年) |

| ハイブリッド閉ループポンプ普及を加速させる欧州小児科ガイドライン | 0.70% | 北米への波及効果を伴うヨーロッパ | 短期(2年以内) |

| 北米における在宅血糖検査需要を促進する適応外GLP-1の急増 | 0.60% | ヨーロッパへの新興の影響を伴う北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なCGM償還の急速な拡大

持続グルコースモニタリング(CGM)システムに対する保険適用の拡大は、市場ダイナミクスを根本的に再形成しており、全体的なCAGR予測に1.7%貢献しています。重要な動向として、ニュージーランドは2024年10月よりCGMへの資金提供とインスリンポンプへのアクセス拡大を発表し、初年度に12,000人以上がCGMの資金提供を受けることが期待されています [ 1]Pharmac. 「持続グルコースモニター、インスリンポンプおよびインスリンポンプ消耗品への資金提供の決定。」 。同様に、カナダが2024年2月に導入した法案C-64は、糖尿病薬の普遍的な適用範囲を提供し、糖尿病デバイスおよび用品のための専用基金を創設することを目的としており、糖尿病を抱える約370万人のカナダ人の経済的負担に対処するものです Health Canada [2]Health Canada. 「糖尿病薬への普遍的アクセス、およびデバイスと用品のための糖尿病デバイス基金。」 。償還の状況は、高リスク患者のみを対象とするものから、より広い患者層をカバーするものへと移行しており、民間保険会社も政府の取り組みに追随して適用基準を拡大し、採用増加、アウトカム改善、さらなる償還拡大という好循環を生み出しています。

糖尿病の世界的な有病率の増加と関連リスク因子

糖尿病有病率の憂慮すべき上昇が市場成長を牽引しており、全体的なCAGR予測に1.4%貢献しています。BMJの研究によると、1型糖尿病の世界的な年齢標準化有病率は1990年から2019年の間に人口10万人あたり400から514に増加した一方、死亡率は人口10万人あたり4.74から3.54に低下しており、継続的な管理を必要とする糖尿病患者の寿命が延びていることを示しています。この疫学的変化は、すべてのセグメントにわたって糖尿病デバイスへの持続的な需要を生み出しています。ウェスタンシドニー糖尿病イニシアチブは、同地域の成人における糖尿病率が13%を超え、年間18億米ドルの経済的負担があることを報告しており、効果的な管理ソリューションの財政的必要性を浮き彫りにしています。高齢化する人口、増加する肥満率、および座りがちなライフスタイルの収束が世界的に糖尿病の発生率を加速させており、食生活パターンの変化と都市化が寄与因子となっている新興経済国では特に急速な成長が見られます。

技術の進歩

技術革新が糖尿病管理に革命をもたらしており、全体的なCAGR予測に1.0%貢献しています。人工知能と持続グルコースモニタリングの統合により予測機能が実現しており、RocheのAccu-Chek SmartGuideのようなシステムは30分から2時間先のグルコースレベル予測を提供し、潜在的な低血糖イベントの積極的な管理を可能にしています。非侵襲的モニタリング技術は急速に進歩しており、ウォータールー大学の研究者たちはスマートウォッチ内に収まる小型レーダー技術を使用し、皮膚に接触せずにグルコースレベルを追跡するウェアラブルデバイスを開発しています。閉ループ型人工膵臓システムの登場によりインスリン投与が自動化されており、ニューラルネットワーク人工膵臓(NAP)技術は従来のアルゴリズムと同等のパフォーマンスを示しながら、処理時間を大幅に短縮し、計算リソースが限られたデバイスへの適用を可能にしています(Healio)。

政府および民間投資の増加

糖尿病技術への戦略的投資がイノベーションと市場拡大を加速させており、全体的なCAGR予測に0.8%貢献しています。インディアン・ヘルス・サービス(IHS)の2025年度大統領予算案は、総額82億米ドルの資金を提案しており、そのうち2億6,000万米ドルがアメリカン・インディアンおよびアラスカ先住民の糖尿病有病率を低減することを目的とした「インディアン特別糖尿病プログラム」に特別に割り当てられています [3]Tso, Roselyn. 「2025年度大統領予算要求に関するインディアン・ヘルス・サービス局長Roselyn Tsoの証言。」 米国保健福祉省。カナダでは、連邦政府が長年待望されていた糖尿病デバイス基金を設立し、革新的な糖尿病管理技術へのアクセスを強化しており、研究と治療法への政府投資に対する国民の支持の高まりに応えています。欧州委員会の2025年ホライズン・ヨーロッパ作業プログラムは、健康研究とイノベーションに多大な資金を配分しており、糖尿病を含む非感染性疾患に対する医療システムの改善と革新的な健康技術の開発に特に焦点を当てています。これらの投資は技術的能力を向上させるだけでなく、コスト障壁を低減し、インフラ整備を支援することで市場アクセスを拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高コスト | -1.00% | 開発途上地域に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 遠隔地および未開発地域におけるデバイス使用に関する認知度の低さ | -0.70% | アジア太平洋地域、アフリカ、および世界の農村地域 | 長期(4年以上) |

| レガシー採血針に対するEU-MDR再認証の遅延 | -0.60% | ヨーロッパ、サプライチェーンへの世界的な影響を伴う | 短期(2年以内) |

| オセアニアにおける採用を抑制するパッチポンプのリコール | -0.30% | オーストラリア、ニュージーランド、および近隣の太平洋諸島 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスの高コスト

フラッグシップブランドのCGMの年間コストは保険適用前で3,800米ドル近くに達する一方、低価格のフラッシュグルコースモニターは2,300米ドル程度です。公開されている企業カタログ価格から得られたこれらの数値は、償還状況が採用を大きく左右する二極化した市場を生み出しています。経営幹部は、低所得地域では年間500米ドルの自己負担でさえ採用を抑制する可能性があることを認識すべきであり、地域化された製造またはサブスクリプション型ファイナンスが効果的である可能性があります。戦略チームへの示唆は、価格弾力性が一人当たり所得だけでなく、予防医療に対する文化的認識によっても異なるということです。例えば、一部の新興市場では、バンドル型テレヘルスサポートが含まれている場合、慢性疾患デバイスへの高い支出を受け入れる傾向があります。

遠隔地および未開発地域におけるデバイス使用に関する認知度の低さ

最近の調査によると、アジア太平洋地域の特定の地区では、プライマリケア医の15%未満しか高度な糖尿病デバイスの処方に完全な自信を持っていません。この統計は査読済み学術誌ではなく地域会議の議事録から得られたものですが、それでも商業的なファネルにおけるボトルネックを示しています。臨床医向けのeラーニングモジュールを構築するデバイスメーカーは、その知識のギャップを縮小し、競合他社に先んじてブランドロイヤルティを確立することができます。経営幹部への重要な示唆は、教育インフラが市場参入の足がかりとして機能し得るということであり、多くの場合、従来の消費者向け直接広告よりも低い顧客獲得コストをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリング技術が市場の進化を牽引

モニタリングデバイスセグメントは2025年に65.15%の支配的な市場シェアを占め、2026年から2031年にかけて10.15%のCAGRで成長する見込みであり、すべての患者層にわたる糖尿病管理における重要な役割を反映しています。持続グルコースモニタリング(CGM)システムは、リアルタイムデータの提供と自動インスリン投与システムとの統合を通じて糖尿病ケアに革命をもたらし、治療パラダイムを根本的に変えています。糖尿病科学技術ジャーナルに掲載された研究では、CGMの使用がHbA1cレベルの低下と改善されたアウトカムと関連していることが示されましたが、人種や社会経済的地位に基づくアクセスの格差が依然として存在します(Liebertpub)。インスリンポンプ、ペン、シリンジを含む管理デバイスセグメントは、自動インスリン投与システムとスマートインスリンペンの革新に牽引されて成長する見込みです。

技術の収束が競争環境を再形成しており、モニタリングデバイスと管理デバイスの統合が包括的な糖尿病管理エコシステムを生み出しています。CGMデータと自動インスリン投与を組み合わせたハイブリッド閉ループシステムの登場は重要な進歩を表しており、研究ではユーザーの目標範囲内時間指標と生活の質の改善が示されています。2型糖尿病の成人を対象としたOmnipod 5自動インスリン投与システムの臨床試験では、13週間後にヘモグロビンA1cレベルが8.2%から7.4%に有意に低下し、血糖コントロールの改善が示されました(JAMA Network Open)。光学センサーや電磁センサーを含む非侵襲的グルコースモニタリング技術の開発は、従来のモニタリング方法に伴う患者の不快感に対処することで、市場をさらに変革することが期待されています。

患者タイプ別:2型糖尿病が支配し成長を牽引

2型糖尿病は2025年に圧倒的な85.30%の市場シェアを占める最大の患者セグメントを代表しており、同時に2031年までCAGR 9.91%で最も急速な成長軌道を示しています。この二重の優位性は、肥満率の増加、座りがちなライフスタイル、および高齢化する人口によって牽引される2型糖尿病のグローバルな流行を反映しています。2型糖尿病の管理は従来のアプローチを超えて進化しており、持続グルコースモニタリング(CGM)はこの患者層にとって価値があるものとしてますます認識されています。スタンフォード大学医学部の研究者たちは、持続血糖モニターのデータを活用するAIベースのアルゴリズムを開発し、約90%の精度で2型糖尿病のサブタイプを識別し、より個別化された治療アプローチを可能にしています。

GLP-1受容体作動薬の台頭が2型糖尿病デバイス市場に新たなダイナミクスを生み出しており、これらの薬剤を使用する患者の血糖モニタリングへの需要が高まっています。肩・肘外科ジャーナルに掲載された研究では、GLP-1使用者が癒着性関節包炎を発症する可能性が高いことが示されており(オッズ比=1.28)、治療中の包括的なモニタリングの必要性が浮き彫りになっています(Science Direct)。1型糖尿病および妊娠糖尿病セグメントは規模は小さいものの、それぞれの固有のニーズに合わせた特殊デバイスの革新を牽引しています。小児1型糖尿病患者向けハイブリッド閉ループシステムの開発は血糖コントロールの大幅な改善を示しており、ある研究ではセンサー補助ポンプ療法と比較してHbA1cが0.4%低下し、目標血糖範囲内の時間が8.4パーセントポイント増加したことが報告されています。

エンドユーザー別:在宅ケア施設が勢いを増す

病院・クリニックは確立されたインフラと専門的な糖尿病ケアチームの恩恵を受けています。しかし、在宅ケア施設は2025年に59.10%の市場シェアを占め、2026年から2031年にかけてCAGR 10.77%でより速い成長を遂げており、患者中心のリモート糖尿病管理へのパラダイムシフトを反映しています。この移行は、効果的なリモートモニタリングと介入を可能にするテレヘルスとコネクテッド糖尿病デバイスの進歩によって加速されています。スタンフォード大学医学部の研究では、AIを活用したダッシュボードを実装してCGMデータを効率的に分析することで糖尿病教育者が支援を必要とする患者を特定できるようにした結果、1年後に患者の64%が最適なA1cレベルを達成し、以前のコホートの28%と比較して改善されました。

人工知能と在宅糖尿病管理の統合が個別化ケアの新たな可能性を生み出しています。AIアルゴリズムは最大30分先のグルコースレベルを予測でき、積極的な管理と重篤な血糖イベントのリスク低減を可能にします。外来手術センターは、インスリンポンプ植込みや糖尿病合併症の管理に関連する処置において、規模は小さいものの成長しているセグメントを代表しています。COVID-19パンデミックは在宅ケアへの移行を加速させ、患者と医療提供者が日常的な糖尿病管理のためのリモートモニタリングとテレヘルス相談の利点を認識しました。この傾向は、技術が改善され、在宅ケアモデルをサポートするために償還政策が適応するにつれて持続・拡大し、糖尿病デバイスのエンドユーザー環境を根本的に再形成する可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.94%のシェアを維持しており、これは部分的にメディケアの償還と高密度のデバイス訓練を受けた内分泌専門医によるものです。同年、米国疾病予防管理センター(CDC)は米国における糖尿病の診断済み症例2,970万件と未診断症例870万件を記録しました(同CDCの引用)。この相当数の未診断コホートは、デバイスメーカーが小売薬局と連携したスクリーニングイニシアチブを通じてターゲットにできる潜在的な拡大プールを提供しています。しかし、雇用主と政府の保険支払者からの医療費削減圧力の高まりは、プレミアムプラットフォームの将来的な価格圧縮を示唆しており、メーカーをバリューベースドケア契約へと誘導しています。

アジア太平洋地域は2031年までCAGR 12.31%で最も速い成長を示しており、都市化と世界最多の糖尿病症例数によって牽引されています。国際糖尿病連合の推計では、同地域のシェアが世界の有病率の60%を超えています。製造業の経営幹部は、アジア太平洋地域が世界で最もデジタルに精通した人口を有することを見落としがちであり、スマートフォン連携CGMモデルが以前のBluetooth専用バリアントを飛び越える可能性があります。したがって、アプリにローカル言語AIコーチングを組み込んだサプライヤーは、不均衡に高い市場シェアを獲得できる立場にあります。

ヨーロッパは普遍的な医療制度と高齢化する人口統計のおかげで安定した存在感を維持しています。欧州医薬品庁が指導する同地域の規制環境は、伝統的に米国食品医薬品局(FDA)よりも長い試験追跡期間を要求しており、商業化が遅れる可能性があります。最近のAbbottとDexcomの特許和解は、以前に調達タイムラインに不確実性をもたらしていた法的な懸念を取り除き、病院の購買担当者に複数年の供給契約に対するより明確な見通しを与えています。状況を鋭く読み解くと、欧州の購買担当者は今後、法的に制約のない2社のサプライヤーの存在を活用して一括購入割引を交渉し、平均販売価格を圧縮しながらも単位数量を増加させる可能性があることが示唆されます。

競争環境

市場集中度は中程度であり、3つの多国籍企業が過半数のシェアを占めながらも、センサーの小型化とアルゴリズム設計において機敏なスタートアップ企業の挑戦を受けています。AbbottとDexcomの10年間のクロスライセンス契約は、競合他社が全体的な市場拡大を加速させるために基盤となる知的財産を共有する「コーペティション」の新時代を例示しています。MedtronicとAbbott間のCGM・ポンプ統合ポートフォリオに関するパートナーシップは、相互運用可能なエコシステムへのピボットをさらに証明しています。戦略家は、この種のパートナーシップが製造やクラウドデータ分析における合弁事業の前兆となることが多く、規模がコスト面で具体的な優位性をもたらす分野であることを認識するかもしれません。

糖尿病ケアと肥満薬物療法の交差点にホワイトスペースの機会が生まれています。GLP-1受容体作動薬はグルコースの変動を低減し、デバイスの使用頻度を下げる可能性がありますが、定期的な用量調整の必要性も高めます。体重管理指標をインスリン投与アルゴリズムに統合する企業は、代謝症候群を総合的に治療する内分泌クリニックの間でプレミアム価格を設定できる可能性があります。

糖尿病ケアデバイス業界リーダー

Abbott Diabetes Care

Medtronic(糖尿病部門)

Dexcom

Roche Diabetes Care

Insulet Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MedtronicはSimplera Syncセンサーを選択されたインスリンポンプと組み合わせるFDA認可を取得し、統合システムのロードマップを強化しました。

- 2025年4月:DexcomはG7 15日間CGMのFDA認可を取得し、センサー寿命を延長して在庫回転率を改善しました。

- 2025年2月:TandemのControl-IQ+アルゴリズムが2型糖尿病に対するFDA認可を取得し、同社に大きな新たな収益源を開きました。

- 2024年12月:AbbottとDexcomが10年間のクロスライセンス契約を締結し、訴訟コストを排除して製品イノベーションを加速させました。

- 2024年11月:MedtronicがアップグレードされたインPenアプリを発売し、Simplera CGM強化型スマートMDIエコシステムへの布石を打ちました。

- 2024年10月:SenseonicsがEversense 365のFDA認可を取得し、年間装着が承認された初の植込み型センサーとなりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル糖尿病ケアデバイス市場を、血糖値の測定またはインスリンの投与を目的として設計されたすべての専用ハードウェアと定義する。これには、グルコメーター、テストストリップ、ランセット、持続血糖モニタリング(CGM)センサー、インスリンペン、ポンプ、シリンジ、ジェットインジェクターが含まれ、世界中の医療施設および在宅ユーザーに販売されるものを対象とする。各デバイスと本質的に組み合わせて使用される消耗品(例:CGMトランスミッターおよびインフュージョンセット)は、同一の収益プールの一部として扱う。

スコープ除外:物理的な測定または投与コンポーネントを同梱しないスタンドアロンのモバイルアプリまたはクラウドアナリティクスは、本市場の対象外とする。

セグメンテーション概要

- デバイスタイプ別

- モニタリングデバイス

- 自己モニタリング

- 血糖計デバイス

- テストストリップ

- 採血針

- 持続グルコースモニタリング

- センサー

- 耐久品

- 自己モニタリング

- 管理デバイス

- インスリンポンプ

- インスリンポンプデバイス

- インスリンポンプリザーバー

- 注入セット

- インスリンシリンジ

- インスリンペン

- ジェットインジェクター

- インスリンポンプ

- モニタリングデバイス

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他

- エンドユーザー別

- 病院・クリニック

- 在宅ケア施設

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- その他のヨーロッパ

- アジア太平洋

- 日本

- 韓国

- 中国

- インド

- オーストラリア

- その他のアジア太平洋

- 南米

- メキシコ

- ブラジル

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋、および中東にわたり、内分泌専門医、糖尿病療養指導士、病院調達担当者、および小売薬局バイヤーにインタビューを実施した。これらの知見により、センサー交換率、ポンプの標準装着期間、および償還トリガーが精緻化され、データのギャップを埋め、初期調査結果のストレステストを行うことが可能となった。

デスクリサーチ

国際糖尿病連合(IDF)、WHO、世界銀行などの機関が提供するオープンデータセットを起点とし、40の主要国における有病率、治療カバレッジ、および支出パターンを基盤として確立した。Advanced Medical Technology AssociationおよびEuropean Diabetes Forumを含む業界団体は、出荷監査および規制スケジュールを提供した。企業の10-K、投資家向け資料、および税関出荷記録により価格およびチャネルの詳細が補完され、D&B HooversおよびDow Jones Factivaへの有償アクセスにより、Mordorのアナリストはメーカーの収益内訳および製品ローンチのペースを検証することができた。これらをはじめとする多数の情報源が事実の骨格を提供しており、上記のリストは例示であり、網羅的なものではない。

第二段階では、デバイスの精度研究および普及障壁に関する臨床ジャーナルを精査し、病院入札に関する調達ポータルを追跡することで、機関需要の変化を把握した。この多層的なデスクワークにより、市場関係者へのヒアリング前に、現実的な平均販売価格(ASP)および販売数量を確立した。

市場規模の算定と予測

本調査では、トップダウン方式による有病率から治療対象コホートへの積み上げアプローチを採用し、診断済み糖尿病患者数にデバイス普及率および検証済みASPを乗じることで算出する。次に、サプライヤーの積み上げや小売スキャンのサンプリングなど、選択的なボトムアップ検証を用いて合計値を調整する。主要変数には、診断済み糖尿病患者数、CGM普及曲線、インスリンポンプの導入済みベース、平均検査頻度、償還カバレッジ比率、およびデバイスあたりの消耗品乗数が含まれる。多変量回帰モデルにより各変数を将来に向けて予測し、専門家によって指摘されたガイドラインの変更や破壊的技術の普及については、シナリオ分析を重ねて反映する。

データ検証と更新サイクル

アウトプットは3名のアナリストによるレビュー、異常値スクリーニング、および独立した出荷または収益シグナルとの最終的な差異確認を経る。Mordorは12ヶ月ごとに更新を行い、大規模なリコールや償還の変更など重大な事象が発生した場合には、中間更新を実施する。

糖尿病ケアデバイスのベースラインが信頼性を維持し続ける理由

公表されている推計値がしばしば乖離するのは、各社がデバイスファミリー、価格基準、または更新頻度の異なる切り口で市場を区分しているためである。当社の厳格なスコープ設定と年次データ調査により、ベースラインの明確性と最新性が維持される。

主要なギャップは、消耗品の部分的な算入、未検証のASP仮定、または陳腐化した有病率データに起因することが多い。Mordor Intelligenceは、多くの競合他社が省略している治療対象コホートのロジックとリアルタイムASPトラッキングを適用することで、この課題に対処している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 65.74 B | Mordor Intelligence | - |

| USD 34.30 B | Global Consultancy A | インスリン投与デバイスおよび関連消耗品を除外 |

| USD 59.20 B | Industry Research Firm B | メーカー収益のみに依拠し、小売マークアップを除外 |

| USD 68.57 B | Trade Journal C | 企業申告の集計値を使用しており、地域別内訳が限定的 |

総括すると、並列比較により、有病率を基盤とし、年次更新および一次調査による三角測量を経た当社のモデルが、意思決定者にとって容易に監査・再現可能な、バランスのとれた透明性の高い出発点を提供することが示された。

レポートで回答される主要な質問

現在の世界の糖尿病ケアデバイス市場規模はどのくらいですか?

糖尿病ケアデバイス市場は2026年に430億1,900万米ドルと評価されています。

糖尿病ケアデバイス市場はどのくらいの速さで成長すると予想されますか?

市場規模は2026年から2031年にかけてCAGR 9.72%で拡大し、686億6,000万米ドルに達する見込みです。

どの地域が最も高い成長を記録しますか?

アジア太平洋市場規模は2026年から2031年にかけてCAGR 12.31%で上昇する見込みです。

どのデバイスカテゴリーが最も速く成長していますか?

モニタリングデバイス、特に持続グルコースモニタリングデバイスは、2031年まで年間約10.15%成長する見込みです。

CGM償還政策が市場シェアにとって重要な理由は何ですか?

適用範囲の拡大により患者の負担可能性が高まり、採用が加速してメーカーの収益が増加します。

相互運用性規制は競争にどのような影響を与えていますか?

FDAの相互運用性経路により、異なるブランドのポンプ、CGM、およびアルゴリズムが連携して機能することが可能となり、競争の焦点がクローズドなハードウェアエコシステムからソフトウェアとデータ統合へとシフトしています。

最終更新日: