エアゾール缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.82 十億米ドル |

| 市場規模 (2031) | 11.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

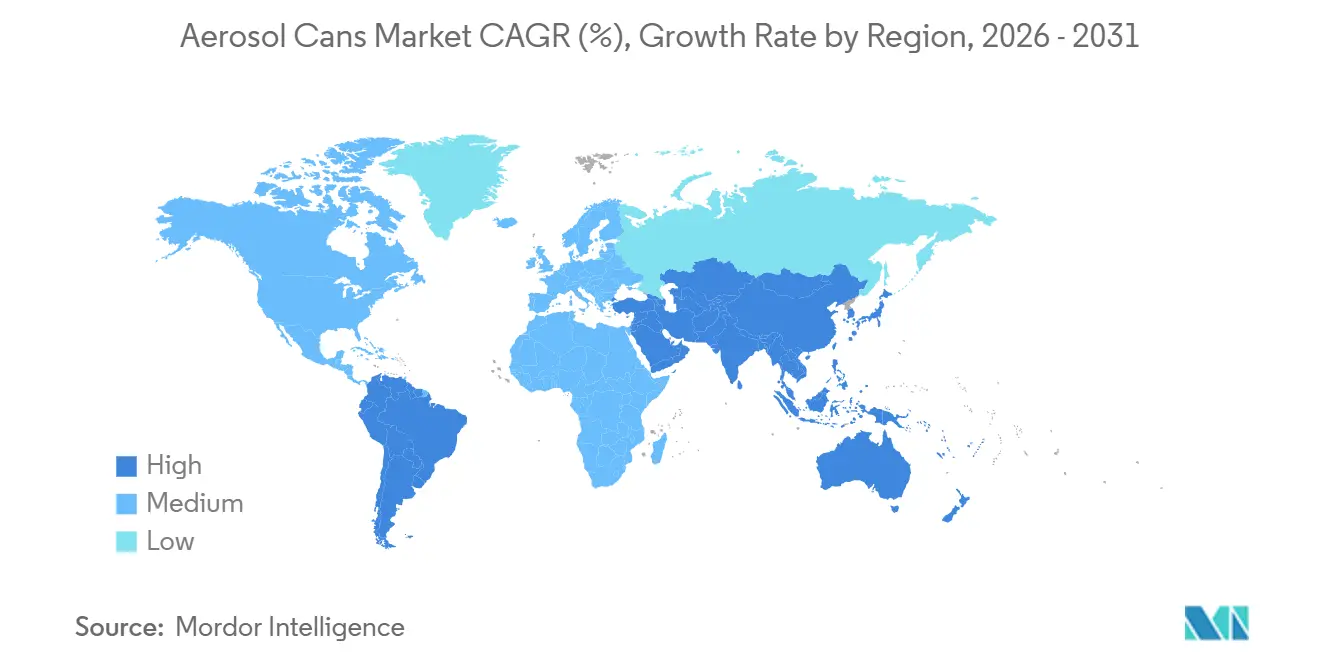

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

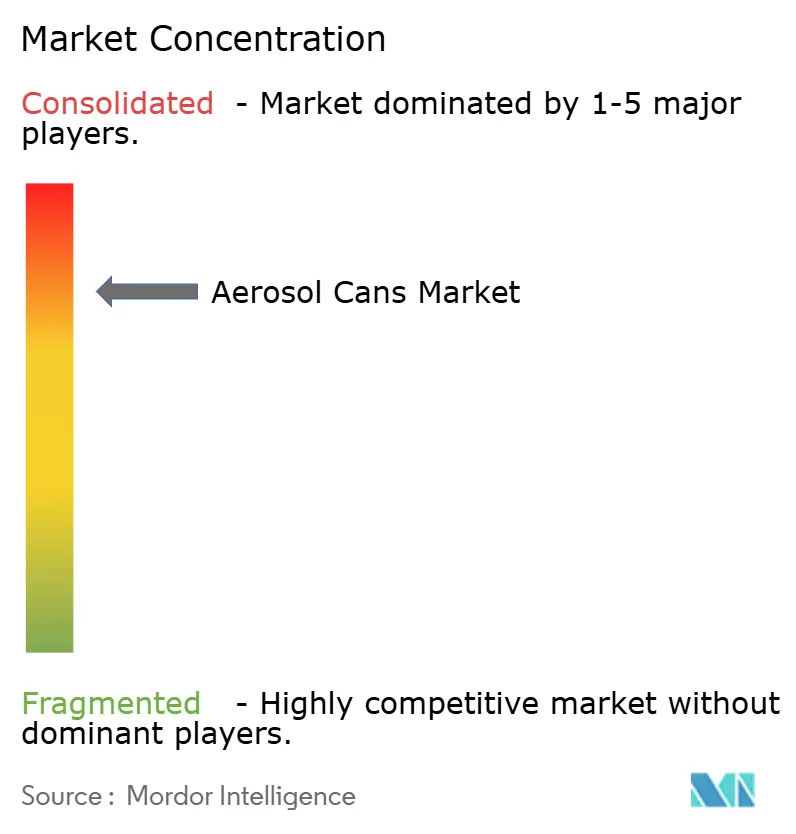

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアゾール缶市場分析

エアゾール缶市場規模は、2025年の83億7,000万米ドルから2026年には88億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.38%で2031年までに114億6,000万米ドルに達すると予測されています。パーソナルケアブランドは、リサイクルを簡素化するモノマテリアルのアルミニウムおよびプラスチック形式への投資を強化しており、コンバーターは揮発性有機化合物規制を回避する圧縮ガス噴射剤ラインの認定取得を急いでいます。サブスクリプションおよびダイレクト・トゥ・コンシューマーモデルが軽量小包やトライアルサイズの多様性を重視するため、100ml未満パックへのシフトが加速しています。拡大生産者責任制度のもとでのアルミニウム賦課金は、ブランドオーナーに使用済み消費者リサイクルコンテンツの調達を促しており、新たな無炭素一次アルミニウムがプレミアムデオドラントやヘアスプレーの発売において早期の牽引力を獲得しています。Ball Corporation、Crown Holdings、Ardagh Metal Packaging、Trivium Packagingの規模優位性にもかかわらず、地域専門企業や技術系スタートアップが依然としてニッチを開拓できるため、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

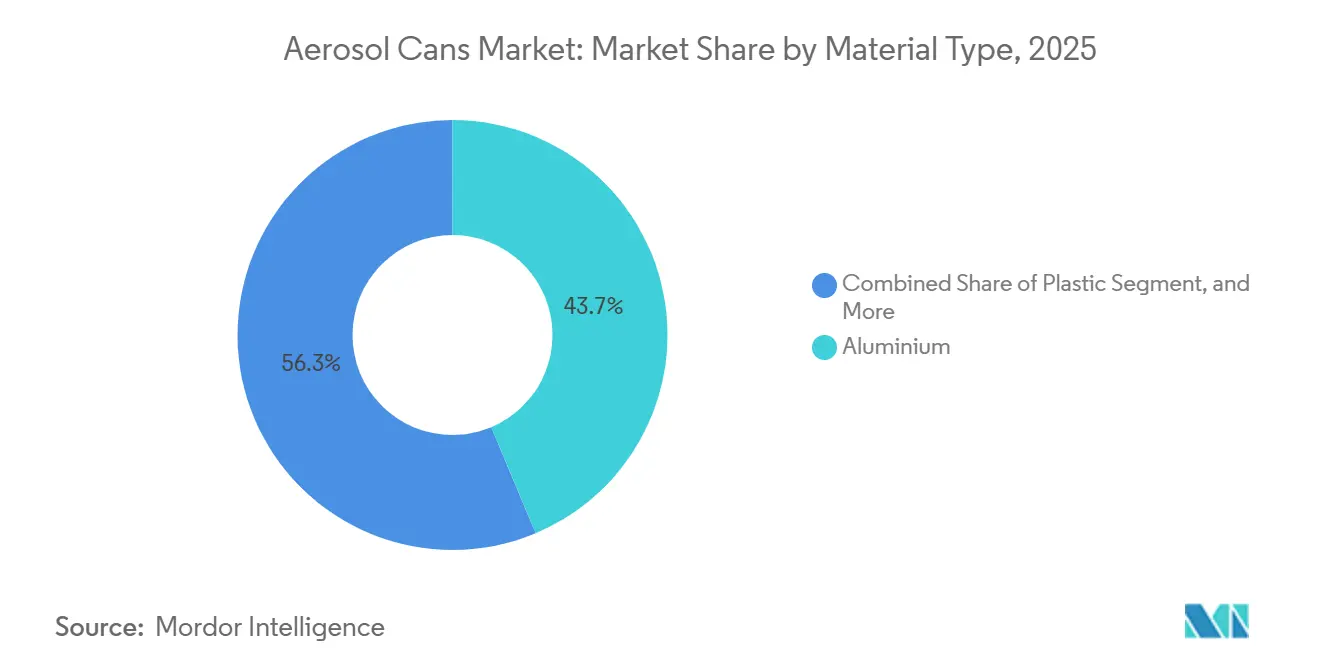

- 素材タイプ別では、アルミニウムが2025年のエアゾール缶市場シェアの43.67%をリードし、プラスチックは2031年にかけてCAGR 6.39%で拡大しています。

- 缶タイプ別では、二体型デザインが2025年のエアゾール缶市場規模の47.94%のシェアを保持し、2031年にかけてCAGR 5.94%で成長しています。

- 噴射剤タイプ別では、液化ガスが2025年に52.63%のシェアを維持し、圧縮ガスは2031年にかけてCAGR 5.91%で拡大しています。

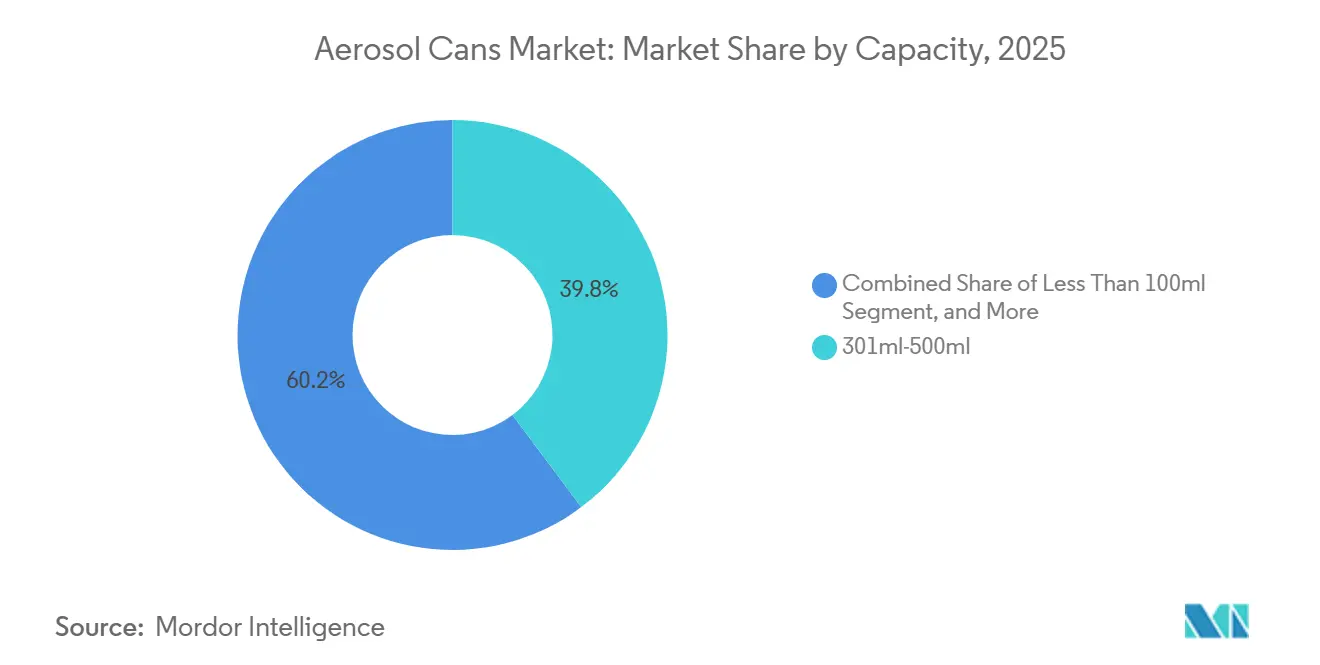

- 容量別では、301ml~500ml形式が2025年の市場シェアの39.77%を占め、100ml未満のパックは2031年にかけてCAGR 6.17%で成長しています。

- 最終用途産業別では、パーソナルケアおよびコスメティクスが2025年の需要の54.82%を占め、ヘルスケアおよび医薬品エアゾールは2031年にかけてCAGR 6.74%のペースで推移しています。

- 地域別では、欧州が2025年に32.46%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 6.33%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアゾール缶市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能性と循環経済との整合 | +1.2% | グローバル、特に欧州および北米で顕著 | 中期(2~4年) |

| パーソナルケアおよびコスメティクスからの需要急増 | +1.5% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 低VOC・グリーン噴射剤への移行 | +0.9% | 北米および欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| Eコマース向け店頭差別化 | +0.7% | グローバル、北米および欧州で早期成果 | 短期(2年以内) |

| モノマテリアル包装に向けた規制の推進 | +0.8% | 欧州および英国、カナダおよびアジア太平洋地域で新興 | 長期(4年以上) |

| ニュートラシューティカル・OTCエアゾール形式の台頭 | +0.5% | 北米および欧州、アジア太平洋地域で萌芽期 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル可能性と循環経済との整合

アルミニウムのリサイクル率は世界全体で75%を超え、スチールは欧州で85%を上回っているため、規制当局は両素材を循環経済の礎石と見なしています。[1]Lynn L. Bergeson、「2026年の米国連邦および国際化学規制政策の展望」、Bergeson & Campbell P.C.、lawbc.com 英国の拡大生産者責任賦課金は、アルミニウムが1トンあたり266英ポンド、スチールが1トンあたり259英ポンドであり、使用済み消費者リサイクルコンテンツの比率が高い缶を直接優遇しています。Beiersdorfが2024年に表明した50%リサイクルアルミニウムトリムの達成誓約(内包炭素が約40%低減)は、小売業者に同様のコミットメントを求める動きを促しています。2026年に発効する欧州連合の規則は、2030年までにすべての包装をリサイクル可能にすることを義務付けており、Purple HoldingのカップフリーClick and Sprayのような試作品はアルミニウム使用量を5%削減しながら分別を簡素化しています。モノマテリアル形式への再設計ができないコンバーターは、小売業者がリサイクル可能性指標でサプライヤーを評価するにつれ、賦課金の上昇と棚スペースの縮小に直面しています。

パーソナルケアおよびコスメティクスからの需要急増

中国のオンラインエアゾール販売は2025年に50億缶を超え、デオドラント、ドライシャンプー、日焼け止めの普及により前年比12.6%増加しました。[2]Circle Economy Foundation、「持続可能なエアゾール包装市場のサプライチェーンと競合分析 2026-2034」、knowledge-hub.circle-economy.com 日焼け止めスプレーは、塗布が速く手の接触を最小限に抑えるため、ビーチでローションを上回る人気となっており、これはパンデミック後の衛生意識に関連した嗜好です。2025年2月に発売されたSalvalcoのNebulaアクチュエーターは、不活性窒素または圧縮空気と組み合わせてよりドライなスプレーを実現し、ジェンダーニュートラルなブランディングを支援しています。CAGR 6.17%で拡大する100ml未満のミニチュア缶は、ブランドが大量在庫を抱えることなくサブスクリプションボックスを通じて新しいフォーミュラを試せるようにしています。コスメティックエアゾールは危険物と比較して規制が緩やかですが、2025年の国連改訂により特定の香料配合に対するラベル変更が求められる可能性があります。

低VOC・グリーン噴射剤への移行

窒素と圧縮空気は、炭化水素VOCを排除し可燃性警告を不要にすることで輸送・保管を容易にするため、CAGR 5.91%で成長しています。[3]Sarah McCrady、「新しいNebulaアクチュエーターのご紹介」、Salvalco、salvalco.com サルフォード大学の研究に基づくEco-Valveは、点火リスクなしに液化ガスに匹敵するスプレー品質を実現しています。米国環境保護庁の規則およびカリフォルニア州の整合規制はVOC質量を制限し、ブランドを非反応性ガスへと誘導しています。ジメチルエーテルは地球温暖化係数が低い暫定的な解決策を提供しますが、アジア太平洋地域以外での供給は限られています。医薬品や食品で普及しているバッグオンバルブ技術は、噴射剤を分離することで、部品コストが高くなるものの防腐剤フリーのフォーミュラを可能にしています。

Eコマース向け店頭差別化

100ml未満の形式はオンラインで好調です。軽量な小包が輸送費を削減し、開封動画においてモバイル画面で映える透明で造形されたプラスチック缶が注目を集めるためです。Summit Packagingの新しいトルカ工場は2億5,000万ユニットの地域生産能力を追加し、北米のフルフィルメントセンターのリードタイムを短縮しています。PolypackのCompactラッパーは、1分間に240本のペースでエアゾールをツインパックおよびトリプルパックにまとめ、ダウンタイムなしにブランドがサブスクリプション注文をバンドルできるようにしています。欧州の2027年デジタルラベル期限により缶へのQRコードが義務付けられ、トレーサビリティとリサイクルデータをオンラインでホストしているコンバーターが有利になります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよび廃棄規制 | -0.6% | 北米および欧州、アジア太平洋地域の都市部で新興 | 短期(2年以内) |

| アルミニウムおよびスチール価格の変動 | -0.8% | グローバル、原材料輸入地域で深刻 | 短期(2年以内) |

| 詰め替え可能・濃縮形式の台頭 | -0.4% | 欧州および北米、アジア太平洋地域で萌芽期 | 中期(2~4年) |

| エアゾールに対する消費者のエコ認識 | -0.3% | 欧州および北米、新興市場での影響は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび廃棄規制

米国環境保護庁の連邦規則集第40編第59部および並行するカリフォルニア州規則は、ヘアスプレーや洗浄剤のVOCレベルを上限規制しているため、製剤業者は追加試験と長い製品開発サイクルに直面しています。2025年9月の国連改訂では温暖化係数に基づく危険クラスが導入され、2026年から2027年にかけてのラベル変更が義務付けられました。2026年に完全施行される欧州の改正では、QRコードの追加と10年間のオンライン危険データホスティングが義務付けられ、小規模コンバーターにとってコスト負担となっています。ブラジルの2025年改正では輸入品へのポルトガル語表示が義務付けられ、米国環境保護庁はPFAS報告閾値を狭めており、フッ素コーティングを施した缶に不確実性をもたらしています。部分的に残った缶は廃棄時に危険物に分類される可能性があり、詰め替えプログラムの逆物流コストを増大させています。

アルミニウムおよびスチール価格の変動

ロンドン金属取引所のアルミニウムは2024年から2025年にかけて1トンあたり2,200米ドルから2,700米ドルの間で取引され、23%の変動幅がヘッジアクセスのないコンバーターを圧迫しました。スチールもエネルギー価格の急騰と中国の生産能力削減の中で同様の乱高下を示しました。AlcoaとBallが初めて商業生産した缶は、リサイクル原料を使用した無炭素ELYSISメタルミックスを採用しており、一次供給によりコスト安定化への道筋を示していますが、プレミアム価格が伴います。Plastipakのルイジアナでの5,380万米ドルの設備増強は、リサイクルプラスチック投入量の増加を目指しており、バージン原料価格の変動に対するより広範なヘッジを示しています。先物市場へのアクセスを欠く小規模コンバーターは最も厳しいマージン圧力に直面しており、合併と垂直統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムの優位性とプラスチックのイノベーション

アルミニウムは、パーソナルケア、家庭用、食品スプレーの選択素材として2025年需要の43.67%を維持しました。無限のリサイクル可能性と高速インパクト押出ラインとの適合性がボリュームリーダーシップを確保しており、プラスチック缶がCAGR 6.39%で拡大する中でも変わりません。エアゾール缶市場におけるプラスチックの貢献は依然として小さいものの成長しており、透明な壁面、カスタム輪郭、低い金型コストが迅速なEコマース展開を可能にしています。使用済み消費者スクラップと50対50でブレンドされたELYSIS無炭素金属は、性能を犠牲にせずに低炭素認証を求めるプレミアムデオドラントラインを支えています。

軽量アルミニウムは輸送費を低く抑え、オンライン販売によってその優位性が増幅されますが、ブリキおよびスチールは価格敏感な洗浄剤や自動車用潤滑剤に結びついています。ハイブリッドおよび複合ボディは、欧州の規則が分別を妨げる包装にペナルティを課すため、賦課金が上昇しています。Beiersdorfの50%リサイクルアルミニウムへの取り組みは、小売業者と規制当局が閉ループ調達を評価する方法を示しています。プラスチックの採用は旅行用ミニチュアやニュートラシューティカルスプレーに集中しており、アルミニウムは主流の150~500mlデオドラントおよびヘアスプレーのボリュームで引き続き優位を保っています。

缶タイプ別:二体型の効率性が市場シェアを牽引

二体型缶は2025年に47.94%のシェアを保持しました。これは、金属使用量を削減し、溶接側面継ぎ目を省略し、1分間300缶以上のライン速度を実現する絞りしごき加工プロセスによるものです。この効率性が2031年にかけてCAGR 5.94%を支え、一体型および三体型形式を上回っています。一体型ボディは、気密性が単位コストを上回る医薬品や食品エアゾールのニッチ用途に使用されています。三体型溶接缶は大径の家庭用・産業用SKUに残存していますが、継ぎ目部分の分別困難さによりリサイクルペナルティに直面しています。

Summit PackagingのトルカプラントはSummit Packagingの二体型シェル向けに最適化された高速レギュレーターバルブラインを設置しており、このアーキテクチャへの設備投資バイアスを裏付けています。Purple HoldingのClick and Sprayはバルブ取り付けカップを不要にし、アルミニウム使用量を5%削減し、段取り替え時間を短縮しながらリサイクル可能性を向上させています。拡大生産者責任賦課金が上昇するにつれ、ブランドはよりシンプルなモノマテリアル部品を使用し、溶接ボディよりも容易に2030年リサイクル可能性期限を満たす二体型缶を優先する可能性があります。

噴射剤タイプ別:圧縮ガスが液化ガスの既存勢力に迫る

液化炭化水素は、低コスト、液滴サイズ、数十年にわたる消費者の親しみやすさから2025年に52.63%のシェアを維持しました。しかし、製剤業者がゼロVOCラベルと非危険物輸送を優先するにつれ、主に窒素と空気からなる圧縮ガスがCAGR 5.91%で拡大しています。SalvalcoのEco-Valveは窒素で同等のスプレーパターンを実現し、缶から可燃性アイコンを排除しています。ジメチルエーテルはアジア太平洋地域で温暖化係数の低い代替品を提供していますが、西側諸国での供給不足が成長を抑制しています。

バッグオンバルブポーチは製品を噴射剤から分離し、単位コストが上昇するものの、医薬品や日焼け止めラインの防腐剤フリーおよび360度スプレーの要件を満たしています。2025年の国連分類改訂により炭化水素ラベルへの地球温暖化開示が求められる可能性があり、窒素へのシフトが加速する可能性があります。エアゾール缶市場は2031年まで液化ガスに依存し続けるものの、圧縮ガスはプレミアム層を占め、物流、保険、危険クラスの簡素化がより高い充填重量比を正当化するあらゆる場面でシェアを獲得する態勢にあります。

容量別:Eコマース向けの小型化が加速

301ml~500mlサイズの缶は、消費の利便性と店頭での存在感のバランスが取れているため、2025年ボリュームの39.77%を提供しました。しかし、100ml未満のパックはサブスクリプションボックスのバンドル、航空機内持ち込み規則、低い寸法重量運賃に後押しされ、2031年にかけてCAGR 6.17%で急成長しています。101ml~300mlの帯域はプロモーションおよびトラベルリテールで依然として強く、500ml超のサイズはガレージ、産業用、グラウトシーラー用途に対応しています。

PolypackのCompactシュリンクラッパーは、1分間240ユニットのペースでエアゾールのツインパックおよびトリプルパックバンドルを可能にし、ブランドが設備変更なしにお試しキットをオンラインで販売できるようにしています。北京HKKYメディカルの2mlメントール吸入器は、単回投与の利便性を求めるウェルネスセグメントにおける極端な小型化を示しています。プラスチック缶はこれらのポケットサイズで好調です。透明性と遊び心のある形状がソーシャルフィードで映えるためですが、アルミニウムはライン速度とスプレーあたりのコストが依然として重要な主流150mlデオドラントキャニスターで優位を維持しています。

最終用途産業別:ヘルスケアがパーソナルケアを上回る成長

パーソナルケアおよびコスメティクスは、デオドラント、ヘアスプレー、ドライシャンプー、日焼け止めを含め、2025年の需要の54.82%を占めました。成熟した西側市場では成長が鈍化しており、ブランドはプレミアム、サステナブル、ジェンダーニュートラルな提案へと向かっています。計量噴霧吸入器や鼻腔ミストを含むヘルスケアおよび医薬品スプレーは、高齢化人口と呼吸器健康意識がユニット数量を押し上げるため、CAGR 6.74%で成長しています。Aptar Pharmaのマイクロドロップレットポンプを搭載したHaleonのOtrivin鼻腔ミストは、噴射剤フリーポンプが薬物送達において従来のエアゾールバルブを補完または代替できることを示しています。

ビタミンB12やメラトニンのエアゾール化に関する特許出願は、従来のアルブテロールやフルチカゾン吸入器を超えたニュートラシューティカルの融合を示しています。家庭用、自動車用、塗料用、食品用エアゾールが残りの45.18%を占め、濃縮詰め替えモデルと厳格なVOC上限が需要を抑制するため、緩やかな成長にとどまっています。厳格な投与精度要件に支えられたヘルスケアセグメントは、コンバーターにクリーンルームラインとバーコードトレーサビリティへの投資を促し、汎用フィラーへの参入障壁を強化しています。

地域分析

欧州は2025年の世界需要の32.46%を占め、パーソナルケアエアゾールがボリュームの半分以上を占めるドイツとフランスに支えられています。英国でのアルミニウム1トンあたり266英ポンドの生産者責任賦課金と欧州連合の2030年リサイクル可能性義務は、ブランドを使用済み消費者リサイクルコンテンツ、モノマテリアルバルブ、圧縮ガス噴射剤へと誘導しています。2027年に施行されるEUデジタルラベル規則は、10年間のオンライン危険データにリンクするQRコードを義務付け、コンバーターに堅牢な情報システムの構築を迫っています。欧州の厳格な規制網は、世界展開前に低炭素アルミニウムブレンドとカップレスバルブデザインの発射台として同地域を位置付けています。

アジア太平洋地域は最も成長の速い地域であり、中国とインドの都市化と中産階級の購買力上昇を背景に、2031年にかけてCAGR 6.33%を示しています。中国は2025年にオンラインで50億缶以上のパーソナルケア缶を販売し、前年比12.6%増となり、デジタルチャネルが主要な競争の場となっています。日本と韓国はプレミアムサンケアおよび医薬品スプレーに注力し、インドのデオドラントブームは地域フィラーを引き付けています。東南アジアとインドでの現地生産能力の拡大はサプライチェーンを短縮し、ブランドを輸送費の変動から守っています。VOCとリサイクル可能性に関する規制圧力は欧州に遅れをとっていますが、各国政府は収斂の意向を示しており、多国籍企業はより環境に優しい噴射剤で将来の規制を先取りしています。

北米は、市場の成熟とVOC上限および詰め替え可能な代替品への消費者関心の高まりが交差するため、着実ながらも緩やかな拡大を示しています。米国環境保護庁の基準と国連ラベルへのOSHAの整合は、製剤変更予算と危険データの更新を義務付けています。メキシコはSummit PackagingのトルカプラントがEコマース補充センターに供給する例に見られるように、米国小売に結びついたコスト競争力のある充填ハブとして台頭しています。ブラジルが主導する南米は、通貨変動と市場参入の複雑さに抑制されながらも、中程度の上昇余地を提供しています。中東・アフリカ市場は依然として萌芽期にあり、需要は湾岸協力会議諸国と南アフリカに集中しており、西側パーソナルケアブランドはプレミアムポジショニングを享受しているものの価格弾力性に限界があります。

競合状況

Ball Corporation、Crown Holdings、Ardagh Metal Packaging、Trivium Packagingの4つの多国籍企業が市場を形成しており、上位5社が世界ボリュームの約55%を保持し、地域専門企業や技術的挑戦者の余地を残しています。戦略的手段は、リサイクル金属ストリームへの垂直統合、地域製造拠点、圧縮ガスシステムを可能にする独自バルブに集中しています。AlcoaとBallのELYSIS無炭素アルミニウムに関するパートナーシップは、素材イノベーションがプレミアム製品を差別化し、スポット金属価格の変動に対するヘッジとなることを示しています。

地域コンバーターは輸送費を削減し応答性を高めるため、消費集積地の近くに生産能力を投資しています。Summit PackagingのトルカサイトはISO・BRC認証を備えたローカライズされた規模の好例であり、多国籍ブランドの監査要件を満たしています。Alternative Packaging SolutionsやPurple Holdingなどの破壊的企業は、加圧を不要にするか部品数を削減する知的財産を展開し、サステナビリティ志向の契約を獲得しています。SalvalcoはEco-ValveおよびEco-Invertedをアジア太平洋地域と欧州でライセンス供与し、窒素採用を拡大しながらロイヤルティを獲得しています。

圧縮ガス能力やデジタルラベル対応で遅れをとる中規模フィラーは、小売業者が循環経済スコアカードに沿って調達先を絞り込むにつれ、取引停止のリスクに直面しています。原材料の変動とコンプライアンス投資が脆弱なバランスシートを圧迫するため、統合が進む可能性があります。医薬品グレードの管理を必要とするニュートラシューティカルおよびOTCエアゾール形式の市場参入を加速するため、調剤技術企業とコンバーターのパートナーシップが強化されています。

エアゾール缶業界のリーダー企業

Ball Corporation

Crown Holdings, Inc.

Ardagh Metal Packaging S.A.

Trivium Packaging B.V.

Mauser Packaging Solutions Holding Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Alcoa、Ball Corporation、Unileverは、50%のELYSIS無炭素アルミニウムと50%の使用済み消費者スクラップをブレンドしたパーソナルケアおよびホームケア用エアゾール缶を発売しました。

- 2025年11月:Plastipak Packagingは、ルイジアナ州ラピデス教区工場の5,380万米ドルの拡張計画を発表し、倉庫スペースと最大5本の新しいリサイクルプラスチック生産ラインを追加し、プロジェクト完了は2026年第4四半期を予定しています。

- 2025年11月:Polypackは、ゼロ段取り替えで1分間240本のペースでエアゾールの多連包装が可能なCompactシュリンクラッパーを発表しました。

- 2025年8月:Summit Packaging Systemsは、メキシコのトルカに3,500m²のエアゾール施設を開設し、年間2億5,000万ユニット向けの2本の高速レギュレーターバルブ組立ラインを備えています。

世界のエアゾール缶市場レポートの調査範囲

エアゾール缶市場レポートは、素材タイプ(アルミニウム、スチール、ブリキ、プラスチック、その他素材タイプ)、缶タイプ(一体型、二体型、三体型)、噴射剤タイプ(圧縮ガス、液化ガス、バッグオンバルブ)、容量(100ml未満、101ml~300ml、301ml~500ml、500ml超)、最終用途産業(パーソナルケアおよびコスメティクス、家庭用ケア、自動車・産業用、ヘルスケアおよび医薬品、食品・飲料、塗料・ワニス、その他最終用途産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アルミニウム |

| スチール |

| ブリキ |

| プラスチック |

| その他素材タイプ |

| 一体型 |

| 二体型 |

| 三体型 |

| 圧縮ガス | |

| 液化ガス | 炭化水素 |

| ジメチルエーテル | |

| その他液化ガス | |

| バッグオンバルブ |

| 100ml未満 |

| 101ml~300ml |

| 301ml~500ml |

| 500ml超 |

| パーソナルケアおよびコスメティクス |

| 家庭用ケア |

| 自動車・産業用 |

| ヘルスケアおよび医薬品 |

| 食品・飲料 |

| 塗料・ワニス |

| その他最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 素材タイプ別 | アルミニウム | ||

| スチール | |||

| ブリキ | |||

| プラスチック | |||

| その他素材タイプ | |||

| 缶タイプ別 | 一体型 | ||

| 二体型 | |||

| 三体型 | |||

| 噴射剤タイプ別 | 圧縮ガス | ||

| 液化ガス | 炭化水素 | ||

| ジメチルエーテル | |||

| その他液化ガス | |||

| バッグオンバルブ | |||

| 容量別 | 100ml未満 | ||

| 101ml~300ml | |||

| 301ml~500ml | |||

| 500ml超 | |||

| 最終用途産業別 | パーソナルケアおよびコスメティクス | ||

| 家庭用ケア | |||

| 自動車・産業用 | |||

| ヘルスケアおよび医薬品 | |||

| 食品・飲料 | |||

| 塗料・ワニス | |||

| その他最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までにエアゾール缶市場はどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 5.38%で拡大し、114億6,000万米ドルに達すると予測されています。

エアゾール缶において最も成長の速い最終用途産業セグメントはどれですか?

ヘルスケアおよび医薬品セグメントがCAGR 6.74%で成長し、パーソナルケアを上回ると予測されています。

圧縮ガス噴射剤が注目を集めている理由は何ですか?

窒素と空気はVOCの懸念を排除し、可燃性の危険を取り除き、ブランドが非危険物輸送ステータスを達成するのに役立ちます。

エアゾール包装の小型化を促進する要因は何ですか?

100ml未満の缶は輸送費を削減し、航空機内持ち込み規則を満たし、サブスクリプションボックスのサンプリングを促進します。

規制はエアゾール缶のデザインにどのような影響を与えていますか?

欧州の2030年リサイクル可能性義務と拡大生産者責任賦課金は、コンバーターをモノマテリアルで容易にリサイクル可能な缶へと誘導しています。

主要なエアゾール缶サプライヤーはどこですか?

Ball Corporation、Crown Holdings、Ardagh Metal Packaging、Trivium Packagingが合算で最大のシェアを保持していますが、市場は中程度の集中度にとどまっています。

最終更新日: