がんバイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.22 十億米ドル |

| 市場規模 (2031) | 35.16 十億米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

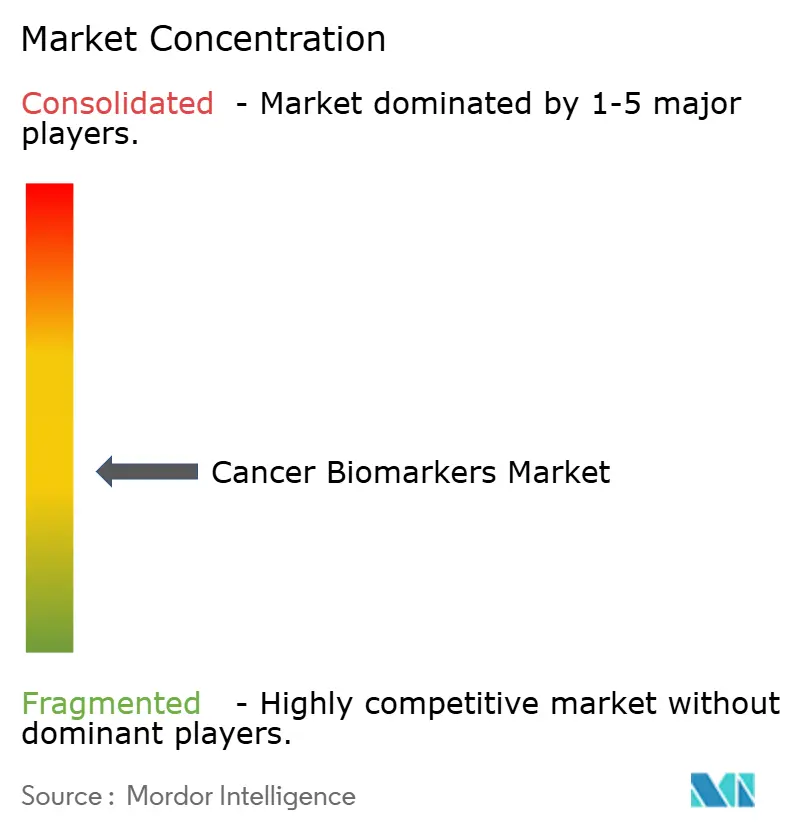

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがんバイオマーカー市場分析

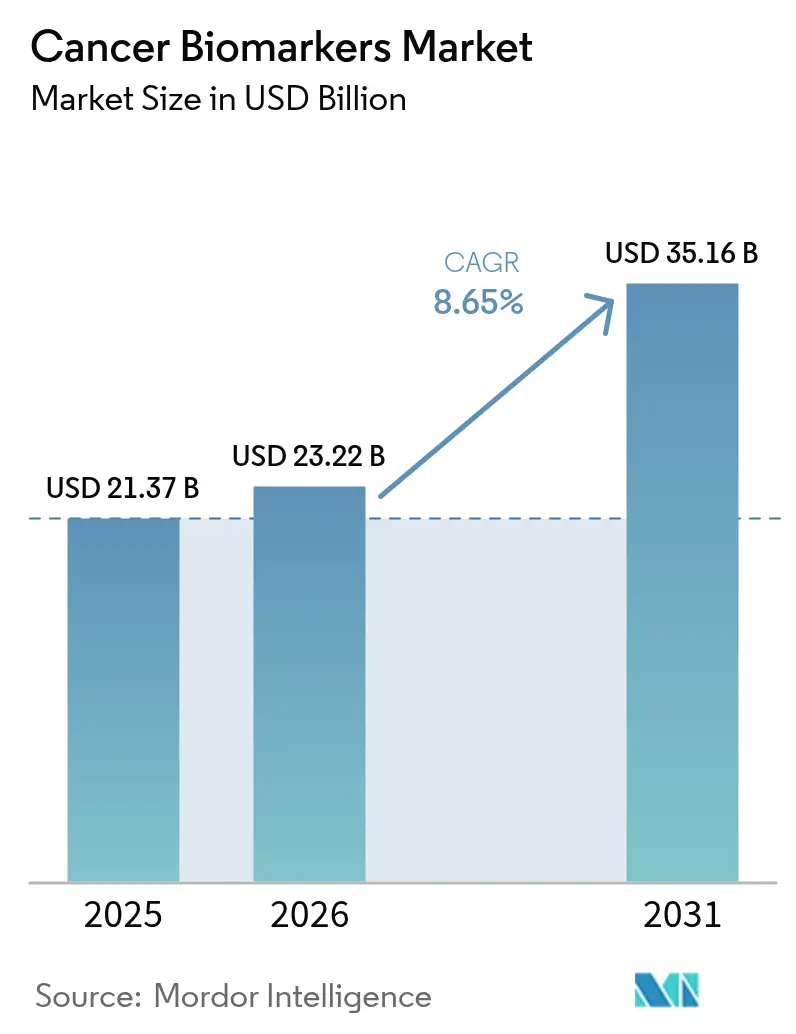

がんバイオマーカー市場規模は2025年に213億7,000万米ドルと評価され、2026年の232億2,000万米ドルから2031年には351億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.65%です。強力な成長は、マルチオミクスデータセットを解析する人工知能プラットフォームに起因しており、症状が現れる最大7年前に腫瘍シグネチャーを特定することを可能にしています。液体生検製品は、血液ベースのメチル化解析により83%の感度で大腸がんを検出できるようになっており、これはFDAが2024年7月にGuardant HealthのShieldテストを承認したことで強調されたマイルストーンです。商業的な焦点は、事後的な診断から予防的なリスク評価へとシフトしており、複数の腫瘍タイプにわたって98.6%の特異度を提供するマルチがん早期検出アッセイによって支えられています。AIネイティブ企業が集団規模のゲノムデータベースをスクリーニングすることで発見のタイムラインを短縮する一方、既存の診断企業は同様の機能を既存のワークフローに統合しようと競争しており、競争の激しさが増しています。

主要レポートのポイント

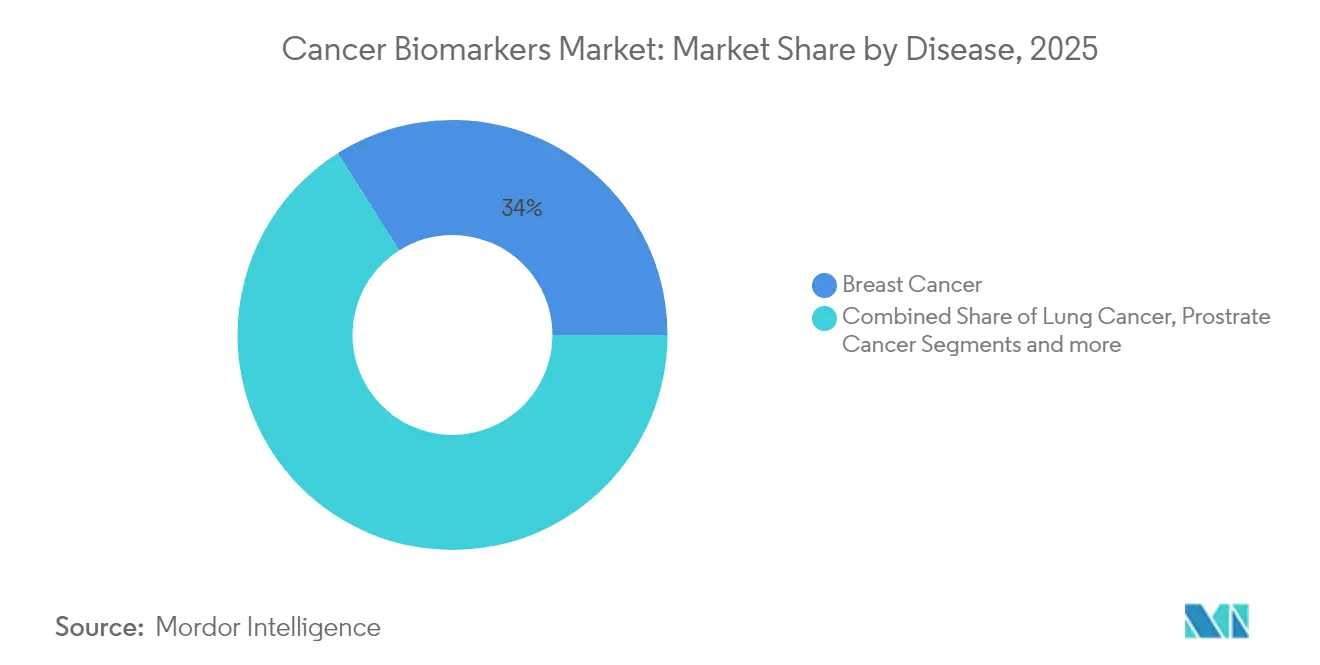

- がんタイプ別では、乳がんが2025年のがんバイオマーカー市場シェアの33.96%を維持した一方、前立腺がんは2031年にかけて9.21%のCAGRで拡大する見込みです。

- 生体分子別では、タンパク質マーカーが2025年に51.78%のシェアを占めましたが、遺伝子マーカーは9.63%のCAGRで最も速く成長する見込みです。

- プロファイリング技術別では、オミクスプラットフォームが2025年に32.45%の収益シェアでリードしており、イムノアッセイは2031年にかけて9.53%のCAGRで増加すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年に41.02%のシェアを保持しており、臨床・参照検査機関は2031年にかけて9.6%という最高のCAGRを記録すると予想されています。

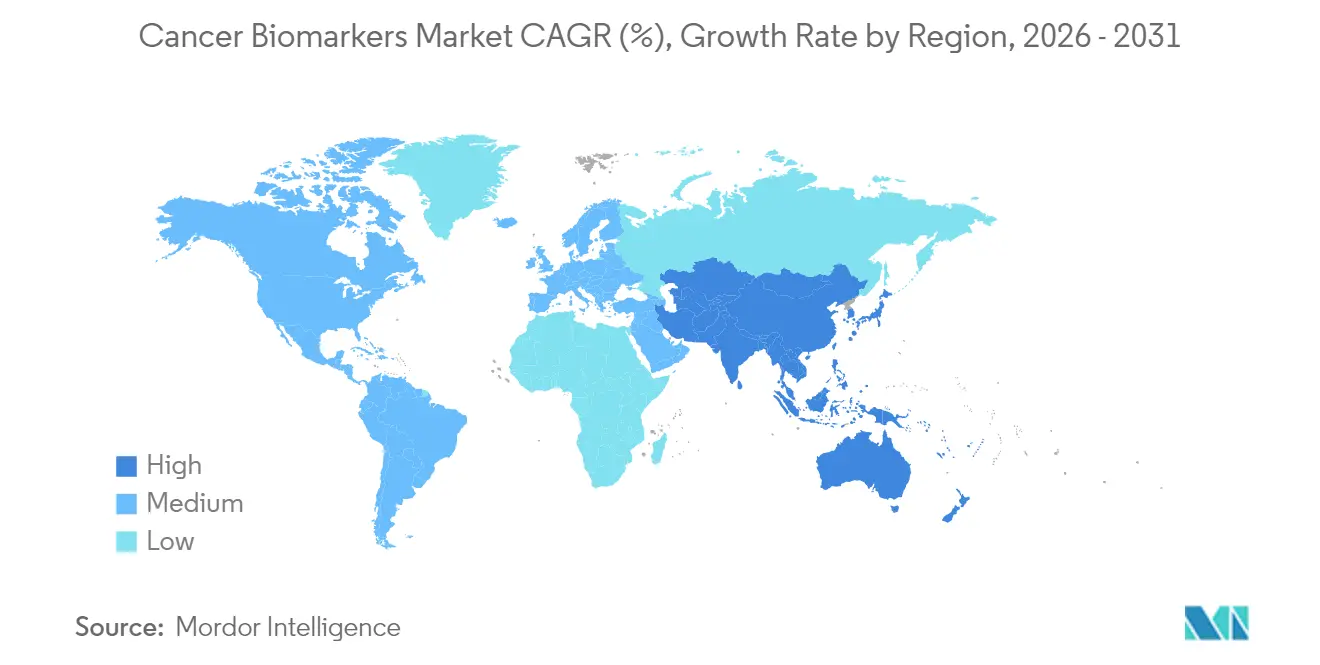

- 地域別では、北米が2025年に42.08%のシェアで優位を占めており、アジア太平洋は予測期間中に9.76%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがんバイオマーカー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的ながん有病率の急増 | +2.1% | グローバル | 長期(4年以上) |

| 診断から予防的リスク評価・早期検出へのシフト | +1.8% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| マルチオミクスおよびNGSプラットフォームの急速な普及 | +1.5% | グローバル、北米主導 | 短期(2年以内) |

| AIを活用したバイオマーカー発見パイプライン | +1.3% | 北米、EU、中国 | 中期(2〜4年) |

| 新興市場における分散型液体生検デバイスの拡大 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| コンパニオン診断に対する規制当局のファストトラック承認 | +0.7% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん有病率の急増

がん罹患率の上昇は、主要なヘルスケア市場すべてにおける分子スクリーニングへの長期的な需要を持続させています。米国だけで2024年に180万件以上の新規症例が記録されており、この負担が支払者に対して無症状段階で腫瘍を発見できる検査を優先させる動機となっています。世界中の医療システムは、バイオマーカーによる早期発見が死亡率を低下させ、治療費を削減することを認識しており、広範な検査の償還に向けたビジネスケースを強化しています。

予防的リスク評価・早期検出へのシフト

臨床戦略は、確立された疾患の診断から個人リスクの予測へと転換しています。オックスフォード集団健康研究所は、複数のがんを最大7年前に予測する371種類の血漿タンパク質シグナルを報告しており、予測的分子医療の実現可能性を示しています。大規模な血液ベースのスクリーニングは現在、75%の感度と98.6%の特異度を達成しており、単一腫瘍検査が非現実的な環境での患者コンプライアンスを向上させる多目的スクリーニングツールを提供しています。

マルチオミクスおよびNGSプラットフォームの急速な普及

シーケンシングコストはゲノムあたり200米ドル以下に低下し、歴史的な経済的障壁を取り除き、次世代シーケンシングを日常的な診断オプションとして位置づけています。マルチオミクスワークフローはゲノム、プロテオーム、メタボロームのデータを統合し、AIを活用した分析が複雑な読み取り結果を数日以内に実行可能な治療経路に変換しながら、臨床医に包括的な腫瘍プロファイルを提供します [1]Yuki Katsuya、"がんにおける全ゲノムシーケンシングの現在と将来のトレンド、" Cancer Biology and Medicine、cancerbiomed.org。

AIを活用したバイオマーカー発見パイプライン

機械学習エンジンは数億件の生物医学的関係を精査し、単一分析物検査よりも著しく高い診断精度を持つバイオマーカーパネルを発見します。例えば、性別特異的タンパク質パネルは、99%の特異度で男性のがんの93%、女性のがんの84%を特定します。このような画期的な成果は、AIがバイオマーカーの選択を洗練させ、発見のタイムラインを短縮し、試験の層別化を改善する方法を示しています [2]Bogdan Budnik、"一般集団における複数のがんの早期検出のための新規プロテオミクスベースの血漿検査、" BMJ Oncology、bmjoncology.bmj.com。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオマーカーベース診断の高コスト | -1.4% | グローバル、特に新興市場 | 中期(2〜4年) |

| 不確実かつ地域特有の償還経路 | -1.1% | グローバル、医療システムにより異なる | 長期(4年以上) |

| ゲノムデータ共有を制限する厳格なデータプライバシー規制 | -0.8% | EU、グローバルに拡大 | 中期(2〜4年) |

| 縦断的バイオバンクサンプルの入手可能性の限界 | -0.6% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオマーカーベース診断の高コスト

液体生検の平均費用は2,800米ドルであるのに対し、組織生検は700米ドルであり、コストに敏感なシステムでの普及を制限しています。メディケアは広範な検査適用を認める前に広範な臨床有用性のエビデンスを依然として要求しており、アクセスを遅らせ、ベンダーのマージンを圧迫しています。ポイントオブケアデバイスは手続きコストを削減できますが、意味のあるコスト低下は製造規模と自動化にかかっています。

不確実かつ地域特有の償還経路

適用範囲の決定は支払者や管轄区域によって異なり、断片化した市場参入要件を生み出しています。米国のMolDXプログラムは厳格な分析的・臨床的有用性のドシエを要求する一方、多くの欧州の制度は国家費用対効果評価に承認を結びつけており、償還までの時間を長引かせています。企業は多くの場合、異なる支払者の期待に応えるために複数のアウトカム研究に資金を提供しなければならず、予算を圧迫し、グローバル展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:乳がんの優位性の中で前立腺がんが成長を牽引

乳がんは2025年のがんバイオマーカー市場の33.96%を占めており、現在では入院・外来の両設定において日常的な治療上の意思決定を導く成熟したHER2、ER、PRの検査プロトコルによって支えられています。このリーダーシップは、償還と医師の習熟度を支える数十年にわたる臨床エビデンスに基づいています。循環腫瘍DNAアッセイの使用拡大は、微小残存病変のモニタリングに低侵襲的な選択肢を提供することで、乳がんの市場ポジションをさらに強固にしています。

前立腺がんは最も急速に成長しているセグメントであり、文化的な抵抗感から従来のスクリーニングへの躊躇が依然として高いアジアで非侵襲的バイオマーカーパネルが支持を得る中、2031年にかけて9.21%のCAGRで進展しています。EpiSwitchなどのエピジェネティックアッセイは、PSA単独よりも高い特異度を提供し、不快な処置を回避できるため、早期段階の診断が歴史的に遅れていた地域での普及を促進する組み合わせとなっています。これらのトレンドを総合すると、乳がんの継続的な優位性にもかかわらず、前立腺がんは収益シェアを大幅に拡大することが示されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

生体分子タイプ別:タンパク質マーカーが優位を保つ中で遺伝子バイオマーカーが加速

タンパク質分析物は、イムノアッセイの普及とタンパク質ベース診断を支持する広範な臨床エビデンスにより、2025年の収益の51.78%を占めました。病院は数時間以内に結果を提供するELISAおよび化学発光プラットフォームに依存しており、急性の意思決定においてタンパク質マーカーへの選好を強化しています。

遺伝子指標は、全ゲノムシーケンシングが主流になるにつれて2031年にかけて9.63%のCAGRを記録すると予測されています。シーケンシングコストの急落とAIを活用したバリアントコーリングパイプラインにより、臨床医は数百の癌遺伝子を同時に精査できるようになり、遺伝子検査を最前線のケアに押し進め、精密ゲノミクスオファリングのがんバイオマーカー市場規模を拡大しています。マルチ遺伝子コンパニオン診断に関する業界の協力が遺伝子アッセイの収益拡大をさらに加速させています。

プロファイリング技術別:オミクスプラットフォームがリードする中でイムノアッセイが急増

オミクスプラットフォームは、ゲノム、トランスクリプトーム、メタボロームの各層にわたる統合的な層別化を可能にすることで、2025年の収益において32.45%という最高シェアを保持しました。このような包括的なプロファイリングは、腫瘍の不均一性と治療抵抗性のメカニズムを理解するために今や不可欠となっています。

イムノアッセイの収益は、メーカーがポイントオブケア設定向けに化学発光および蛍光フォーマットを小型化するにつれて年率9.53%で成長する見込みです。ハンドヘルドデバイスはターンアラウンドを最適化し、治療開始のタイムラインを改善し、地域クリニックに新たな収益機会を開くことで、がんバイオマーカー市場の基盤を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリーダーシップを維持する中で検査機関が加速

病院・クリニックは、迅速な意思決定のための院内検査を優先する統合ケアパスウェイにより、2025年に41.02%のシェアを保持しました。しかし、集中型の臨床・参照検査機関は、サンプルあたりのコストを削減するハイスループットシーケンサーとAI分析を活用して年率9.6%で拡大すると予測されており、現在から2031年にかけてのがんバイオマーカー市場規模全体への貢献度を高めています。

製薬企業はコンパニオン診断開発をこれらの検査機関にアウトソーシングする傾向を強めており、二桁成長の軌跡を強化しています。アッセイの複雑性が増すにつれて、認定バイオインフォマティシャンを擁する集中型施設が、小規模な病院検査室では対応できない契約を獲得しています。

地域分析

北米は2025年の収益の42.08%を獲得しており、堅固な償還制度、確立されたバイオバンクネットワーク、および迅速な検査承認を促進する明確なFDA経路によって支えられています。連邦政策はイノベーションを引き続き支援しており、検査室開発検査に関する新規則が4年間で12億9,000万米ドルのコンプライアンスコストを課す中でも同様です。Rocheの500億米ドルの米国投資などの資本コミットメントは、この地域の将来の成長軌跡への信頼を確認しています。

欧州は第2位にランクされており、GDPRの保護のもとでゲノムデータ共有を調和させる欧州健康データスペースによって支えられています。ドイツの健康データ利用法と欧州全体の液体生検標準化イニシアチブは、集団スクリーニングにおけるバイオマーカーの有用性を拡大しています。それでも、厳格なプライバシー義務がデータ交換交渉を長引かせ、汎欧州試験を時折遅延させています。

アジア太平洋は、政府が2027年までに医療インフラのアップグレードに1,380億米ドル以上を配分する中、最も速い9.76%のCAGRを記録する見込みです。中国の国産AIシステムへの投資と日本の全国ゲノムイニシアチブは、地域のイノベーションパイプラインを支えています。前立腺がんと胃がんに対応する非侵襲的検査が受け入れられつつあり、早期発見における歴史的な格差を縮小しています。多様な規制フレームワークが依然として存在しますが、地域的な調和の取り組みが進行中であり、将来の承認の合理化と新興経済圏全体でのがんバイオマーカー市場の拡大を示しています。

競合状況

このセクターは中程度の集中度を示しながらも、混乱が増大しています。RocheやThermo Fisher Scientificなどの既存企業は、深い規制の専門知識とグローバルな流通を活用してリーダーシップポジションを維持しており、Rocheは2030年までに米国のAIおよび遺伝子治療施設に500億米ドルを充当しています。Thermo Fisherの2023年のOlinkの31億米ドルでの買収はプロテオミクスの足跡を固め、一方で非中核診断部門の40億米ドルの売却計画は高成長ニッチへのピボットを強調しています。

AIネイティブの挑戦者は、独自のアルゴリズムと迅速な製品イテレーションによって差別化しています。Guardant Healthは2025年6月にShieldマルチがん血液検査でFDAブレークスルーデバイス指定を受け、迅速なレビュー経路を可能にし、動きの遅い既存企業への競争圧力を高めています。一方、QIAGENは2024年にQIAcuityデジタルPCRのラインナップに100の新しいアッセイを追加し、Digital Insightsナレッジベースを6億4,000万件以上の生物医学的関係に拡大し、新規参入者を阻むデータの堀を構築しています。

小規模企業は、2025年のMainz BiomedのPancAlertプログラムに示されるような膵臓スクリーニングなどのニッチなアプリケーション、またはアジア太平洋の前立腺検査のような地域化された市場ニーズをターゲットにしています。大手診断企業とAIスタートアップの間の戦略的パートナーシップが増殖しており、単なる規模ではなく技術統合が将来の市場リーダーシップを決定する収束フェーズを示しています。

がんバイオマーカー産業のリーダー企業

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mainz Biomedが新しいバイオマーカーパネルを検証するため、血液ベースの膵臓がんスクリーニングイニシアチブであるPancAlertの次のフェーズを開始。

- 2025年6月:Guardant Healthが、メチル化シグネチャーにより98.6%の特異度で複数の腫瘍タイプを検出するShieldマルチがん検査でFDAブレークスルーデバイス指定を取得。

- 2025年4月:Rocheが米国の遺伝子治療施設とAI研究センターをカバーする500億米ドルの投資を発表し、診断部門の足跡を強化。

- 2024年9月:Illuminaが500以上のバイオマーカーにわたる汎腫瘍コンパニオン診断としてTruSight Oncology ComprehensiveのFDA承認を取得。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルがんバイオマーカー市場を、固形腫瘍または血液悪性腫瘍に直接関連する生体分子シグネチャーを検出・定量・モニタリングする商業用体外診断検査および関連試薬から生じる総収益と定義する。この定義は、世界中の病院、基準検査室、およびポイント・オブ・ケア環境で使用される、研究室開発または規制承認済みキットを通じて提供されるタンパク質、遺伝子、エピジェネティクス、および代謝物マーカーを対象とする。

スコープ除外:非腫瘍疾患のみを対象とするバイオマーカーおよび初期段階の研究用試薬は計上しない。

セグメンテーション概要

- 疾患別

- 乳がん

- 肺がん

- 前立腺がん

- 大腸がん

- 子宮頸がん

- その他のがん

- 生体分子タイプ別

- タンパク質バイオマーカー

- 遺伝子バイオマーカー

- その他

- プロファイリング技術別

- オミクス技術

- イメージング技術

- イムノアッセイ

- その他

- エンドユーザー別

- 病院・クリニック

- 臨床・参照検査機関

- 製薬・バイオテクノロジー企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

二次推計を検証するため、北米、欧州、中国、インド、およびブラジルの現役腫瘍専門医、分子病理医、および診断製品マネージャーへのインタビューを実施した。これらの対話により、実際の検査利用状況、リキッドバイオプシーの普及曲線、価格譲歩、およびパイプライン上市の可能性が明確化され、モデルの前提条件を実務的な水準に落とし込む根拠となった。

デスクリサーチ

Mordorのアナリストは、GLOBOCAN、米国国立がん研究所SEERポータル、およびEurostatからがん罹患率・生存統計を収集する体系的なデスクリサーチから着手した。次に、コンパニオン診断の償還上限をベンチマークするため、FDA、CMS、EMA、および日本のPMDAからの規制申請書類および公開料金表を重ね合わせた。科学的知見はPubMedに索引されている査読済み論文およびmedRxivのプレプリントから得られ、技術ロードマップはAACRおよびASCOの学会抄録を通じて追跡した。出荷量や平均販売価格などの商業的シグナルは、D&B Hoovers、Questelの特許ファミリー、および企業の10-K報告書からサンプリングした。記載されている情報源は例示であり、数値の相互確認および文脈上の空白を補完するために、さらに多くの出版物やデータセットが参照された。

市場規模の算定と予測

較正済みのトップダウンアプローチは、がん種別の罹患数および有病数から始まり、バイオマーカー検査の普及率および再検査頻度を乗じることで需要プールを算出する。合計値を確定する前に、一部のボトムアップ検証、サプライヤー収益の積み上げ、およびASP×数量のスナップショットにより妥当性を確認する。毎年追跡する主要変数は以下のとおりである:1)乳がん、肺がん、大腸がん、前立腺がん、および子宮頸がんの罹患数、2)ガイドラインで義務付けられたコンパニオン診断のカバレッジ、3)検査室の償還動向、4)総検査数に占めるリキッドバイオプシーのシェア、5)平均マルチプレックスパネル価格の低下。2030年までの予測には、多変量回帰とシナリオ分析を組み合わせた手法を採用し、罹患率や支払者政策の予期せぬ変化についてストレステストを実施できるようにしている。低所得地域のデータ空白は、腫瘍治療薬支出や三次病院密度などの代理指標で補完する。

データ検証と更新サイクル

アウトプットは三段階のレビューを経る:自動分散フラグ、シニアアナリストによる論理チェック、およびセクターリードによる最終承認。毎年更新を行い、主要な試験結果の発表や重大な償還決定などの重要事象が発生した場合には中間改訂を実施することで、クライアントが常に最新の見解を受け取れるようにしている。

Mordorのがんバイオマーカーベースラインがなぜ意思決定者の信頼を得るのか

公表されている推計値がしばしば乖離するのは、各社がマーカーの種類、医療環境、および価格基準を異なる形で選択するためである。当社の厳格なスコープ、年次更新サイクル、およびデュアルメソッドモデルにより、そうしたブラインドスポットを低減する。

他の調査会社との主要なギャップ要因には以下が含まれる:a)一部の調査では探索段階の試薬売上を合算して合計値を過大計上している、b)腫瘍学を超えた広範な疾患バイオマーカーを計上しているものがある、c)一次検証なしに積極的なASP成長を適用したり、普遍的な償還を前提としているものが複数存在する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 21.37 B(2025年) | Mordor Intelligence | - |

| USD 24.50 B(2024年) | Global Consultancy A | ポイント・オブ・ケアの除外を省略し、検査の100%償還を前提としている |

| USD 34.10 B(2024年) | Healthcare Publisher B | 非腫瘍バイオマーカーを混在させ、R&D試薬収益を含めている |

| USD 38.14 B(2024年) | Trade Journal C | 地域別ASP調整なしに定価を使用している |

総じて、Mordorのフレームワークはすべての金額を透明性のある患者数、検証済みの検査普及率、および実際の取引価格に紐付けており、ステークホルダーが戦略的計画に活用できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答されている主要な質問

がんバイオマーカー市場の現在の規模はどのくらいですか?

がんバイオマーカー市場規模は2026年に232億2,000万米ドルであり、予測期間(2026年~2031年)中に8.65%のCAGRで2031年までに351億6,000万米ドルに達すると予測されています。

どのがんタイプがバイオマーカー収益の最大シェアを保持していますか?

乳がんが世界収益の33.96%でリードしており、確立されたHER2、ER、PRの検査アルゴリズムの恩恵を受けています。

遺伝子バイオマーカーが他の生体分子カテゴリーよりも速く成長しているのはなぜですか?

ゲノムあたり200米ドル以下へのシーケンシングコストの低下とAIを活用した解釈ツールにより、包括的なゲノムプロファイリングが日常的になり、遺伝子アッセイの9.63%のCAGRを促進しています。

最も速い成長が期待される地域はどこですか?

アジア太平洋は、計画されている1,380億米ドルの医療デジタル化投資に牽引され、2031年にかけて9.76%のCAGRで成長すると予測されています。

液体生検はコストとパフォーマンスの面で従来の組織生検とどのように比較されますか?

液体生検の平均費用は検査あたり2,800米ドルであり、組織生検よりも高いですが、非侵襲的なサンプリングと大腸がんに対する83%の感度を提供し、マルチがんアッセイは98.6%の特異度を示しています。

バイオマーカー検査のより広い普及に対する主な障壁は何ですか?

高い検査あたりのコストと断片化した償還システムが主な制約として残っており、特に予算が限られている新興市場において顕著です。

最終更新日: