放射線治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.14 十億米ドル |

| 市場規模 (2031) | 12.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

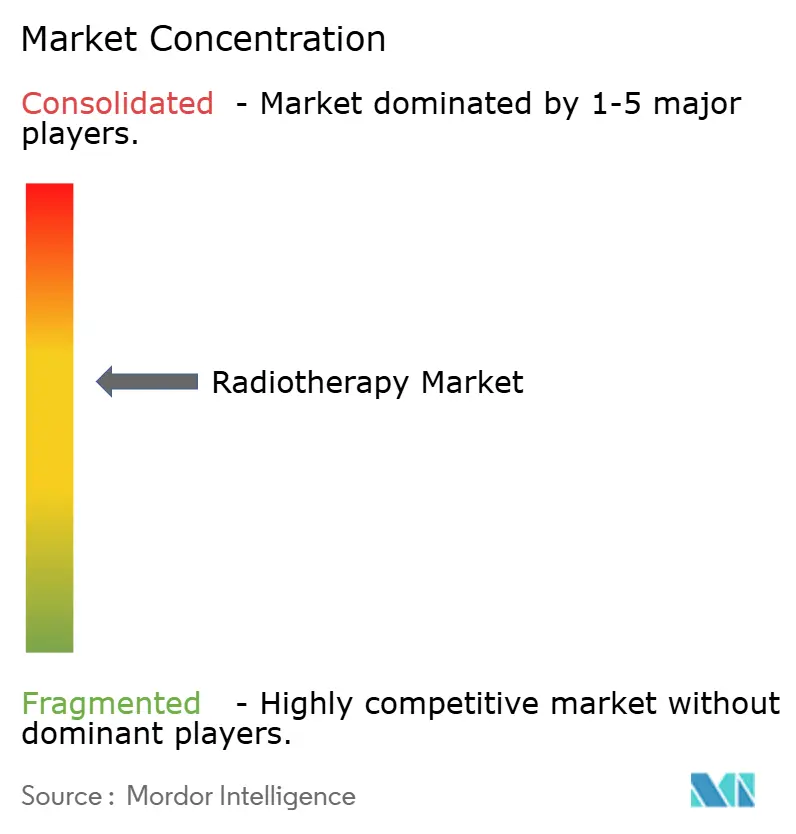

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線治療市場分析

放射線治療市場規模は2026年に91億4,000万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率7.08%で成長し、2031年までに128億7,000万米ドルに達する見込みです。

現在の成長は、精密医療プロトコルの普及拡大、外来患者向け償還の拡充、および治療計画の所要時間を短縮する人工知能(AI)ツールの導入に支えられています。外部照射モダリティが現在の収益を主導していますが、後期段階の選択肢として承認・保険適用を受けた標的放射性医薬品が勢いを増しています。画像誘導および適応型治療計画への需要は、追加治療室への設備投資を先送りするソフトウェアアップグレードを促進しています。一方、中所得国の国家がん計画がアジア太平洋地域全体での新規設置を支援しており、借入コストの上昇により陽子線治療室プロジェクトが遅延している欧州での設備投資の逆風を相殺しています。主要放射性同位体の供給脆弱性と認定医学物理士の深刻な不足が、主要な業務上のリスクとして残っています。

主要レポートのポイント

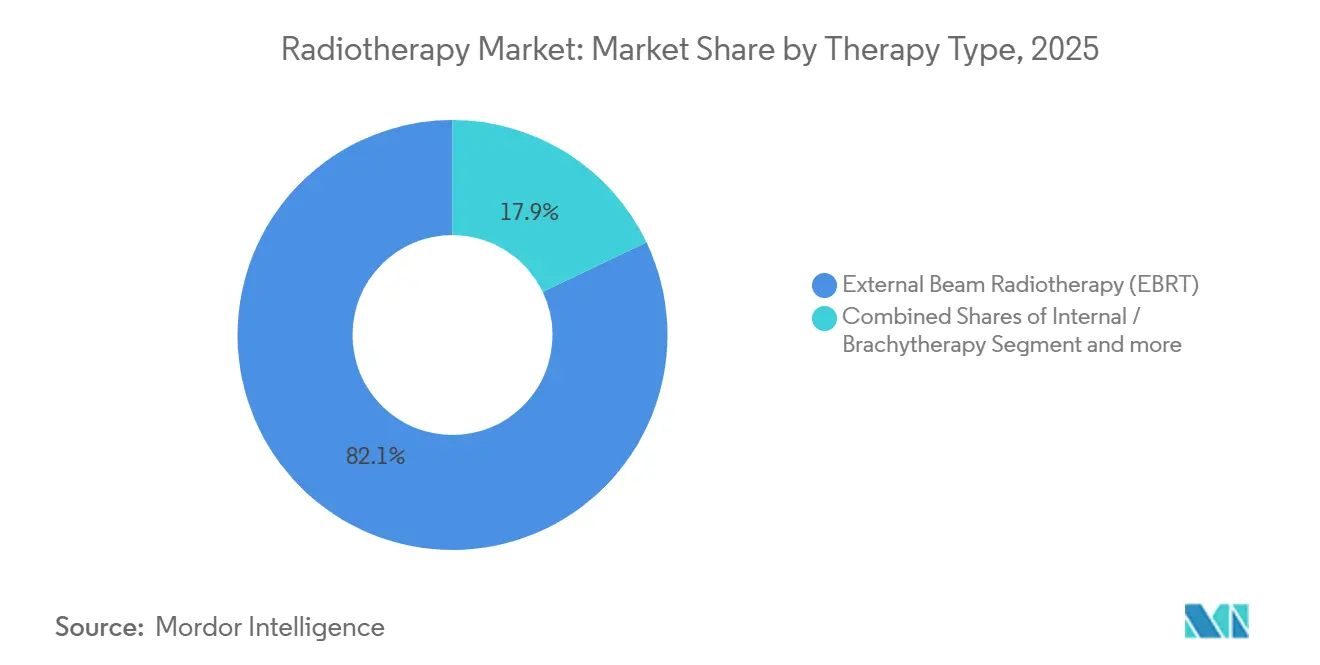

- 治療タイプ別では、外部照射放射線治療が2025年に82.11%の収益シェアを占めてトップとなり、全身性放射線治療は2031年までに年平均成長率7.86%で拡大する見込みです。

- 技術別では、強度変調放射線治療(IMRT)が2025年の放射線治療市場シェアの31.73%を占め、陽子線治療は2031年までに年平均成長率8.38%で進展する見込みです。

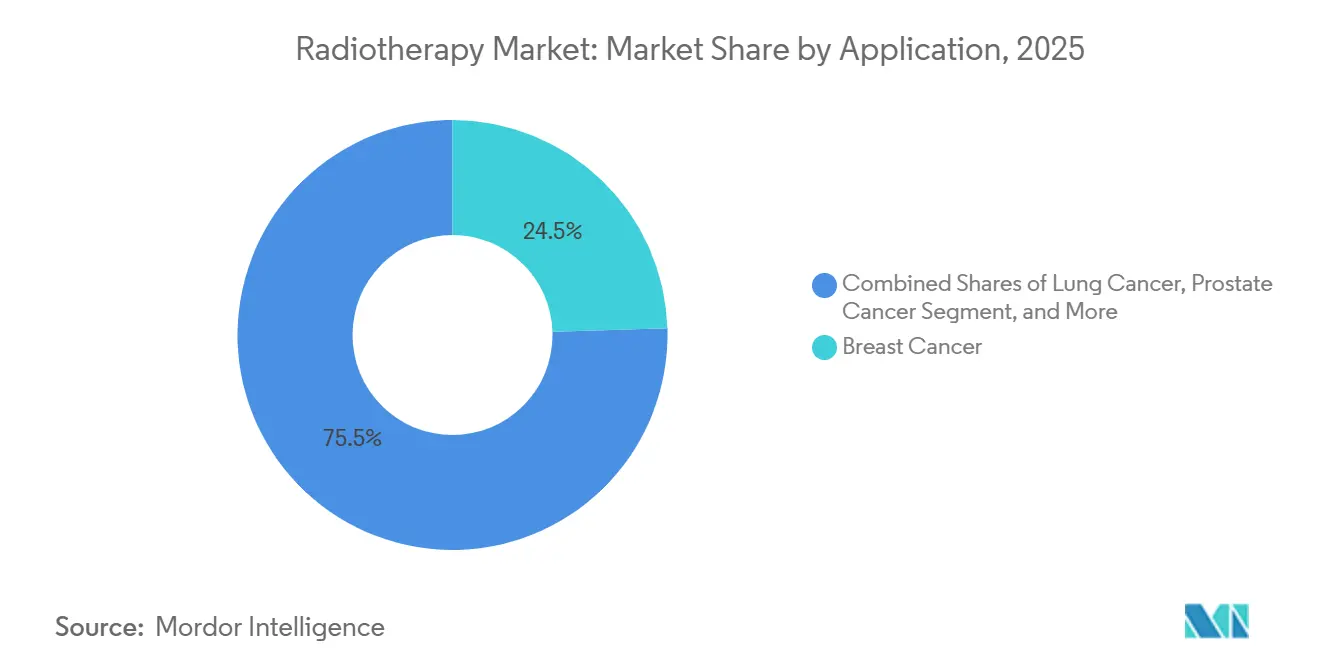

- 適応疾患別では、乳がんが2025年の放射線治療市場規模の24.48%を占め、肺がんの適応は2031年まで年平均成長率6.87%で成長しています。

- エンドユーザー別では、病院・クリニックが2025年に61.26%の収益シェアを保有し、外来手術センターが2031年までに年平均成長率10.15%で最も急速な成長軌道を示しています。

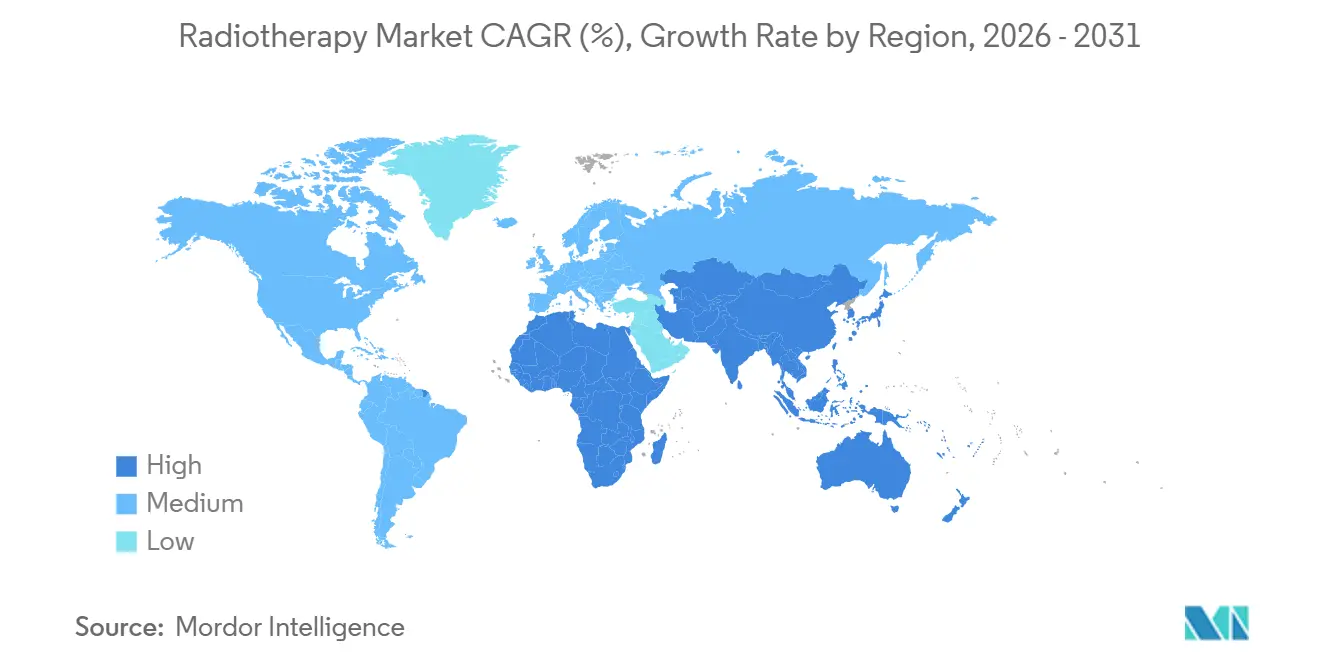

- 地域別では、北米が2025年の収益の41.52%を占め、アジア太平洋地域は2031年までに年平均成長率9.01%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の放射線治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブミリメートル線量照射に向けた精密医療の推進 | +1.2 | 世界全体、北米および西欧での早期普及 | 中期(2〜4年) |

| 外来放射線治療処置に対する償還の拡充 | +1.5 | 北米、一部の欧州市場 | 短期(2年以内) |

| AIによる適応型治療計画でワークフロー時間を大幅短縮 | +1.3 | 世界全体、高診療量の学術センターに集中 | 短期(2年以内) |

| FLASHおよび超高線量率の概念実証の成功 | +0.8 | 北米および欧州 | 長期(4年以上) |

| 中所得国の国家がん計画による放射線治療インフラ整備への資金提供 | +1.4 | アジア太平洋地域を中心に、中東・アフリカおよび南米へ波及 | 中期(2〜4年) |

| 転移性疾患管理に向けた放射性医薬品の承認 | +1.0 | 世界全体、北米および欧州での普及が加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サブミリメートル線量照射に向けた精密医療の推進

コーンビームCTとリアルタイム腫瘍追跡を統合した画像誘導プラットフォームは、現在、毎日の適応型再治療計画をサポートしており、正常組織のマージンを半減させ、安全な線量増加を可能にしています。[1]米国食品医薬品局、「510(k)データベース」、fda.govMRリニアック設置施設からの初期臨床データでは、少数転移性肝病変において92%の局所制御率が報告されており、これは従来のCT誘導プロトコルと比較して二桁台の改善を示しています。国際規格も厳格化されており、IEC 60601-2-64は定位システムに対して2mm未満のアイソセンター精度を要求しており、2027年までに設置済み機器の40%でアップグレードが促進されています。陽子線システムは現在、2mmスポットサイズの鉛筆ビームスキャニングを搭載して出荷されており、小児センターが頭蓋部治療中に認知機能に関わる構造を温存するのに役立っています。ただし、これらの高精度ユニットの試運転は、物理士の欠員が続く場合に長期化し、稼働開始までの期間が延長されます。

外来放射線治療処置に対する償還の拡充

2025年1月、米国連邦医療保険・医療補助制度センター(CMS)は、外来定位体放射線治療の支払いを病院ベースの提供と同等化し、推定4億2,000万米ドルの年間施設料を独立型センターに解放しました。[2]米国連邦医療保険・医療補助制度センター、「病院外来予定支払いシステム最終規則2025年」、cms.gov民間保険会社もすぐに方針を合わせ、Anthem Blue Crossは2ヶ月後に外来手術センターに対する肺定位体放射線治療の適用範囲を追加し、1,400万人の被保険者に影響を与えました。[3]Anthem Blue Cross、「医療方針 – 放射線治療」、anthem.comドイツも続いて頭頸部がんに対する強度変調放射線治療を外来カタログに追加し、半年以内に症例の約5分の1をデイクリニック設定に移行させました。これらの動きは一様ではなく、英国は陽子線治療をコストの60%しか償還しない旧来の診療報酬を維持しており、投資を抑制しています。日本の炭素イオン治療費の12%引き上げも同様に、技術採用における決定的なレバーとして償還を浮き彫りにしています。

AIによる適応型治療計画でワークフロー時間を大幅短縮

深層学習による輪郭描出とビーム角度最適化ツールにより、多くの高診療量施設において放射線治療計画が数時間から1時間未満に短縮され、同じ人員で30%多くの患者受け入れが可能になっています。多施設研究では、頭頸部症例に対するAI生成輪郭が78%の事例で手動編集を必要としなかったことが示され、完全自動化適応型ワークフローに対する欧州の規制承認につながりました。専門ガイドラインは現在、ダイス類似係数0.85以上を要求しており、大規模多施設データセットに支えられたアルゴリズムを持つベンダーに絞り込まれています。ベンダーは強化学習を組み込んで最適化の反復を短縮し、複雑な脊椎症例における物理士のレビュー時間を40%削減しています。これらの成果により、人員不足の状況でも即時のハードウェア拡張なしに増大する需要に対応することが可能になっています。

FLASHおよび超高線量率の概念実証の成功

初の人体への適用となるFLASH試験では、1秒未満で治療線量が照射され、6ヶ月の追跡調査でグレード3の毒性がゼロと報告されており、より広い治療域が示唆されています。40名の患者を対象とした腹部FLASHプロトン研究が進行中であり、2026年に潜在的なブレークスルー指定に関する情報を提供することが期待されています。主要ベンダーはFLASH対応加速器の商業化に向けて1億8,000万米ドルの資金を調達していますが、技術的障壁にはマグネトロンの再設計とリアルタイム線量測定の実装が含まれます。国際原子力機関(IAEA)は測定上のギャップに取り組むための標準化グループを設立しており、広範な展開に向けた長期的な見通しを強調しています。期待は高いものの、通常の償還に必要なランダム化第III相データは2029年以前には入手できない見込みです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い加重平均資本コストを背景としたリニアックおよび陽子線治療室の設備投資圧縮 | -1.8 | 世界全体、欧州およびラテンアメリカで深刻 | 短期(2年以内) |

| 線量測定士・医学物理士の人材不足 | -1.3 | 北米、西欧、新興アジア太平洋地域 | 中期(2〜4年) |

| 比較有効性エビデンスに対する保険会社の精査 | -0.7 | 北米、一部の欧州市場 | 中期(2〜4年) |

| 同位体・消耗品に関する放射線サプライチェーンの脆弱性 | -0.5 | 世界全体、散発的な地域的混乱 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い加重平均資本コストを背景としたリニアックおよび陽子線治療室の設備投資圧縮

加重平均資本コストは2023年の5.2%から2025年には7.8%に上昇し、陽子線治療スイートの回収期間が12年に延び、欧州およびラテンアメリカ全体で延期が促進されています。スペインの大手病院チェーンは、資金調達コストにより債務返済が予測収益の40%を超えることが判明したため、マドリードでの設置をキャンセルしました。米国の調査では、地域施設の38%がリニアックの更新を延期しており、機器の平均使用年数が11年に達し、ダウンタイムが増加していることが明らかになりました。ベンダーは現在、設備投資を運営費に転換する10年間のリース契約を提供していますが、普及は依然として限定的です。

線量測定士・医学物理士の人材不足

認定医学物理士の欠員率は2025年に23%に達し、新規機器の試運転に9ヶ月の遅延が生じ、既存スタッフが週54時間勤務を余儀なくされています。英国では部門の40%が最低人員配置を下回っており、1日の治療枠が設置容量の85%に制限されています。インドでは規制基準に対して物理士が50%不足しており、品質保証サイクルを圧縮するサイト間共有が必要となっています。研修パイプラインは横ばいであるため、複数の国が国際的な採用を急いでいますが、転居費用が予算上の圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:外部照射の優位性と全身性放射線治療の急増

外部照射放射線治療が放射線治療市場をリードし、2025年の収益シェアの82.11%を占めました。広範な腫瘍への適用可能性と確立されたインフラが高い利用率を維持していますが、寡分割照射による治療の圧縮が収益成長を緩和しています。全身性放射線治療は、1回の治療費4万2,500米ドルでメディケアの適用範囲が拡大されたPluvictoなどのルテチウム-177製剤の商業的成功に支えられ、2031年まで年平均成長率7.86%を記録する見込みです。外部照射プラットフォームは、治療計画時間を52分に短縮するAI対応適応型ワークフローで対応しており、部屋を追加することなく施設がより多くの患者を受け入れることを可能にしています。

全身性製剤は、特に転移性疾患において機器容量が飽和している場合のアクセスを拡大しています。日本とオーストラリアでの適応拡大が開始された2025年には、Lutathera(ルタテラ)の売上が28%増加しました。内部小線源治療は同位体の物流とSBRTとの競合が更なる成長を制限しているため、治療収益の約8%を安定的に維持しています。予測期間全体を通じて、外部照射の診療量は高水準を維持しますが、放射性医薬品が転移性疾患のより大きなニッチを確保するにつれてシェアが侵食されます。

技術別:陽子線治療の勢いと強度変調放射線治療の普及

強度変調放射線治療は2025年の技術別収益の31.73%を占め、前立腺がんおよび頭頸部がんの標準治療としての地位を反映しています。陽子線治療は規模は小さいものの、2025年に8つの新センターに対する中国の省レベルの資金援助を受けて年平均成長率8.38%で拡大しています。現在2,500万米ドル前後の価格となっている単室設計によるコスト低下が、地域病院をこのモダリティに引き込んでいます。

体積変調アーク治療はセッション時間を2分に短縮し、高スループットセンターが増加する症例数をより効率的に管理することを可能にしています。画像誘導プラットフォームは収益の28%を占めており、定位治療に毎日の画像撮影を要求する米国放射線学会の規則によって強化されています。炭素イオン治療は、約8,000万米ドルという高い設備投資コストのため、日本とドイツの少数の施設に限定されています。全体として、施設が既存のハードウェアからより多くの生産性を引き出すにつれて、ソフトウェア中心のアップグレードが予算を支配しています。

適応疾患別:肺がんが台頭し乳がんが成熟期へ

乳がんは2025年の収益の24.48%を占めてトップの適応疾患であり続けましたが、超寡分割照射により患者1人当たりの分割回数が減少し、金額ベースの成長が鈍化しました。肺がんは、手術不適応患者において90%の局所制御率を達成する4分割SBRT プロトコルに牽引され、2031年まで年平均成長率6.87%を示しています。前立腺がんは2番目に大きなシェアを維持していますが、陽子線治療に関する支払者の精査に直面しており、一部の症例がIMRTに回帰しています。頭頸部の適応は毎日の適応型再治療計画の恩恵を受けており、2年間の局所制御において9ポイントの改善が報告されています。

中枢神経系および脳転移は、2週間のスケジュールを1日に圧縮し免疫療法の治療ウィンドウと一致する単分割定位放射線手術を背景に増加しています。膵臓および直腸を含む消化器症例は、より厳密なマージンのためにMR誘導治療への移行が進んでいます。適応疾患全体にわたって、全身療法の強化を遅らせる手段として少数転移性疾患の管理が頭蓋外SBRTの需要を促進しています。

エンドユーザー別:外来シフトを取り込む外来手術センター

病院・クリニックが2025年の支出の61.26%を提供し、複雑な症例に対する統合的な腫瘍サービスを活用しています。外来手術センターは、償還の同等化と5分割レジメンにより外来ケアがますます実現可能になるにつれて、年平均成長率10.15%で成長しています。専門クリニックは18%のシェアで、MR誘導または陽子線治療などの高度な技術の紹介ハブとして機能しています。

米国の22の外来手術センターが2025年にリニアックを追加し、短い診察時間と無料駐車場を好む乳がんおよび前立腺疾患の患者をターゲットにしています。病院はこれに対抗するため、放射線治療を6ヶ月のエピソードベースの支払いにまとめており、効率性を促進しています。米国8州での必要性証明書規制の緩和により、外来手術センターの設置に対する障壁がさらに低下しています。

地域分析

北米は2025年の放射線治療市場収益の41.52%を占めました。CMSの外来同等化により、年前半の機器受注が22%増加し、主に都市部の独立型施設で見られました。カナダは農村部アクセス補助金の下で8台のリニアックを追加し、メキシコの民間セクターは保険加入者数の増加に伴い診療量を拡大しました。利用率は現在、米国の適格患者の68%に達しており、成熟したシステムの高原に近づいています。

アジア太平洋地域は年平均成長率9.01%で最も急速に成長しています。インドの12億米ドルの計画は150台のリニアックを設置し、9週間の待機リストを半減させることを目指しています。日本、韓国、オーストラリアは炭素イオンおよび陽子線サービスを支援するために償還と人材育成パイプラインを強化しています。

欧州は収益の28%を占めていますが、予算上の制約に直面しています。ドイツは外来診療報酬を引き上げ、頭頸部症例の18%をデイクリニック設定に移行させました。英国の静的な診療報酬は陽子線治療の償還をコストの60%に抑えており、民間投資を制限しています。フランスはコバルト装置をリニアックに交換するために1億8,000万ユーロを投資し、平均線量適合性を向上させました。

中東・アフリカは合わせて6%のシェアを保有しており、湾岸協力会議(GCC)の調達が主導しています。サウジアラビアは2025年に8台のリニアックの資金調達を計画しており、2030年までに人口100万人当たり4台の機器を達成することを目指しています。南米は4.5%のシェアで、ブラジルはマクロ経済の不安定さにもかかわらず12台のリニアックを設置しています。

競合状況

Varian(Siemens Healthineers)、Elekta、Accurayは2025年に市場シェアの大部分を共同で支配し、セグメント内で中程度の集中度をもたらしています。競争は現在ソフトウェアを中心に展開されており、VarianのEthosは前立腺治療計画時間を52分に短縮し、サービス契約更新の78%を確保しました。陽子線サプライヤーは二極化しており、Ion Beam Applications SAとHitachiは多室型学術施設を対象とし、Mevionの単室ユニットは参入コストを40%低下させています。

Novartisなどの放射性医薬品開発企業は治療タイプの経済性を再構築しており、Pluvictoだけで2025年第1〜第3四半期に米国で5億2,000万米ドルの売上を生み出しました。ViewRayなどの小規模参入企業は2025年に18件のMRIdian受注を確保し、リアルタイムイメージングを活用して少数転移性疾患治療のニッチを開拓しています。特許出願は2025年に増加し、動体管理および線量最適化に関する申請が主導しており、ソフトウェアの軍拡競争を示しています。アルゴリズムの透明性に関する米国食品医薬品局(FDA)のガイダンス草案は、新興企業のコンプライアンス基準を引き上げる可能性があります。

放射線治療業界のリーダー企業

GE Healthcare

Accuray Incorporated

Siemens Healthineers AG

Isoray Inc.

Elekta AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Siemens Healthineersは四半期収益67億米ドルを報告し、米国の強い需要によりVarainの受注が13%増加しました。

- 2025年1月:Gustave RoussyとTHERYQがFLASHKNiFE技術を発表し、超高線量率でのミリ秒単位の治療を実現しました。

- 2025年2月:ViewRayは18件のMRIdian設置を記録し、自動化されたビーム角度最適化ソフトウェアを発売しました。

- 2024年8月:AccurayはAccuray Helixと呼ばれる新しらせん状放射線照射システムのCEマーク承認を取得しました。このシステムは新興市場を念頭に設計されており、世界中での放射線治療へのアクセス拡大に向けて、手頃な価格、自動化、使いやすさを重視しています。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、放射線治療市場を、がん治療のために電離放射線を照射する外部照射システム、小線源治療装置、治療計画ソフトウェア、および関連サービスから世界全体で得られる年間総収益と定義する。

スコープの除外事項:消耗品である放射性医薬品および診断用画像診断機器は含まれておらず、治療用ハードウェア、ソフトウェア、およびサービス収益のみを分析対象としている。

セグメンテーション概要

- 治療タイプ別

- 外部照射放射線治療(EBRT)

- 内部照射・小線源治療

- 全身性放射線治療

- 技術別

- 画像誘導放射線治療

- 強度変調放射線治療

- 定位放射線手術

- 陽子線治療

- 3次元原体照射療法

- 体積変調アーク治療

- その他の技術

- 適応疾患別

- 乳がん

- 前立腺がん

- 肺がん

- 頭頸部がん

- 中枢神経系・脳

- 消化器

- その他の適応疾患

- エンドユーザー別

- 病院・クリニック

- 専門クリニック

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる腫瘍専門医、医学物理士、病院調達責任者、および地域ディストリビューターにインタビューを実施した。これらの対話により、二次データのみでは把握できない典型的な稼働率、ソフトウェアアタッチ比率、および今後の更新サイクルが明確になった。

デスクリサーチ

まず、WHOのIARC、国際原子力機関(IAEA)のDIRAC施設データベース、および各国のがん登録機関が公開するがん罹患記録のマッピングから着手した。ESTRO、ASTRO、AAPMによる業界団体のブリーフィングは導入済み機器のトレンド把握に役立ち、企業の10-Kおよび調達入札書類は最近の機器設置状況と平均販売価格を明らかにした。企業財務情報のD&B Hooversおよびディール情報のDow Jones Factivaを含む有料資産は、競合状況の把握を深めた。このリストは主要情報源を例示したものであり、数値の相互検証のために多数の追加文献も参照した。

市場規模の算定と予測

実用的なトップダウン構築は、部位別がん有病率、治療ガイドラインの普及率、および放射線治療へのアクセス率から始まり、患者一人当たりの中央値照射回数を乗じて処置件数を推計する。サプライヤーの出荷サンプルおよびチャネルASP×数量のスナップショットによる選択的なボトムアップ検証により合計値を確認した。新規リニアック設置数、陽子線治療センターの開設、償還制度の変化、エネルギー料金、および新興の寡分割照射プロトコルを含む主要変数が、需要を予測する多変量回帰モデルに組み込まれる。ボトムアップのギャップが生じた箇所では、類似市場の地域平均値で不足分を補完した。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動異常フラグ、アナリストによるピアレビュー、およびリサーチマネージャーによる最終承認。各モデルは年次で更新し、主要な規制上または技術上のイベントに対しては中間更新を実施することで、クライアントが常に最新の見解を受け取れるようにしている。

Mordorの放射線治療ベースラインが信頼性を持つ理由

公表されている数値がしばしば異なるのは、企業によって製品ミックス、地理的範囲、および予測サイクルが異なるためである。

治療用デバイスおよびサービスのみに焦点を当て、モデルを年次で更新し、実際のインタビューを通じて前提条件を調整することで、Mordorは意思決定者が信頼できるバランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 8.40 B(2025年) | Mordor Intelligence | - |

| USD 7.21 B(2024年) | Global Consultancy A | ソフトウェアおよびサービス収益を除外 |

| USD 7.88 B(2024年) | Industry Journal B | 陽子線治療の採用率をより低く適用 |

| USD 12.42 B(2025年) | Regional Consultancy C | 放射線腫瘍薬と機器を統合 |

この比較は、ほとんどの差異を説明するのは計算上の誤りではなく、スコープの拡大または過度に狭い定義であることを示している。当社のアナリストが臨床ガイドライン、デバイスのライフサイクル、および透明性の高い変数を一つの再現可能なフレームワークに統合しているため、Mordorの推計値は戦略的計画立案における最も信頼性の高い出発点として位置づけられる。

レポートで回答される主要な質問

2031年の放射線治療の予測収益規模はいくらですか?

2031年までに128億7,000万米ドルに達し、年平均成長率7.08%で成長する見込みです。

陽子線治療は他の技術と比較してどの程度の速さで成長すると予測されていますか?

陽子線治療は2031年まで年平均成長率8.38%を示しており、放射線治療全体の成長率を上回っています。

外来手術センターが放射線治療提供においてシェアを拡大している理由は何ですか?

5分割定位体放射線治療に対する償還の同等化と、利便性の高い場所を好む患者の嗜好が、外来手術センターの支出において年平均成長率10.15%を牽引しています。

2031年までに最も急速な放射線治療成長を記録すると予測される地域はどこですか?

リニアック加速器と陽子線センターを追加する数十億ドル規模の国家がん計画に牽引されたアジア太平洋地域です。

2026年に放射線治療計画時間を短縮している主な要因は何ですか?

AI対応適応型ソフトウェアが現在、輪郭描出と最適化を自動化しており、多くのクリニックで治療計画サイクルを1時間未満に短縮しています。

最終更新日: