医薬品スプレードライ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品スプレードライ市場分析

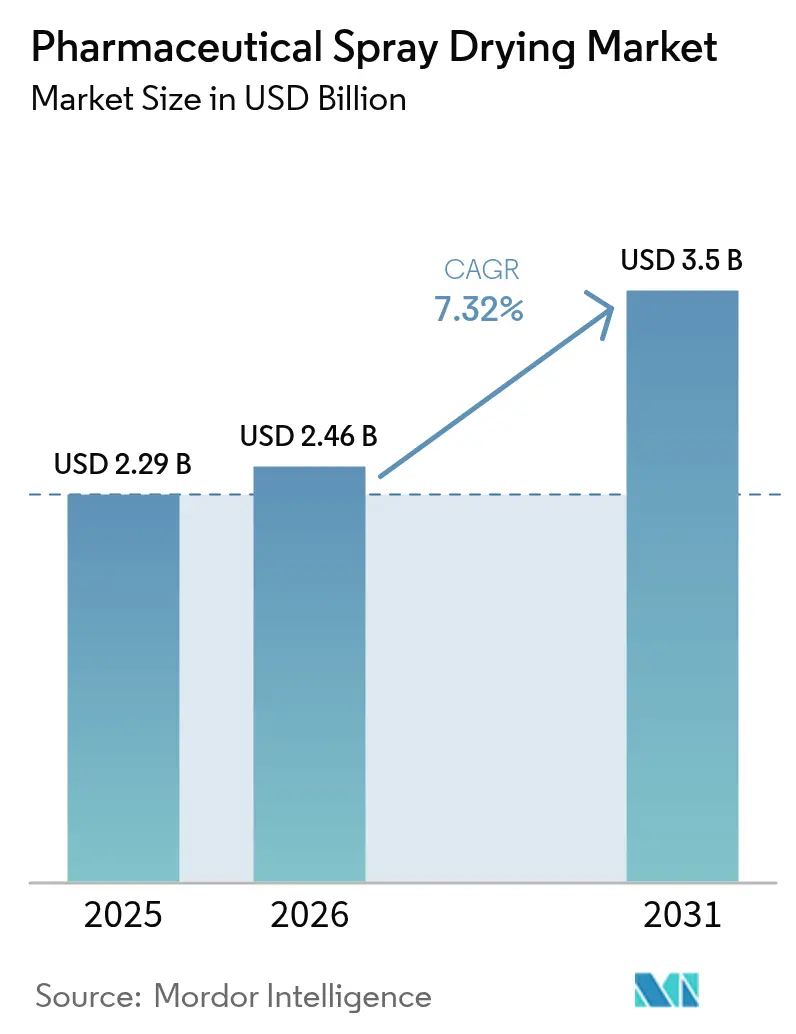

医薬品スプレードライ市場規模は2025年に22億9,000万米ドルと評価され、2026年の24億6,000万米ドルから2031年には35億米ドルに達すると推定され、予測期間(2026年~2031年)中に7.32%のCAGRで成長する見込みです。

薬物溶解性を改善する非晶質固体分散体への強い需要、吸入型バイオロジクスへの急速なシフト、および受託開発製造機関(CDMO)の能力拡大が、医薬品スプレードライ市場を安定した成長軌道に乗せ続けています。機器ベンダーは溶媒蒸気の95%を回収するクローズドループユニットの出荷を増やしており、この機能は米国および欧州連合における揮発性有機化合物規制の強化に対応するものです。スポンサー企業もR&D予算を早期段階のスクリーニングに振り向けており、ラボおよびパイロットのスループット向上と製剤サイクルの短縮を促進しています。出口温度、粒子径、残留水分をリアルタイムで予測するデジタルツイン制御の登場により、バッチの一貫性が向上し、再加工の必要性が低減されることで、スプレードライのコスト面での優位性が強化されています。一方、賦形剤サプライヤーの限られたプールと、単一のGMPスイートに1,000万米ドルを超える設備投資コストは、中小企業における普及を遅らせる構造的な障壁として残っています。

レポートの主要ポイント

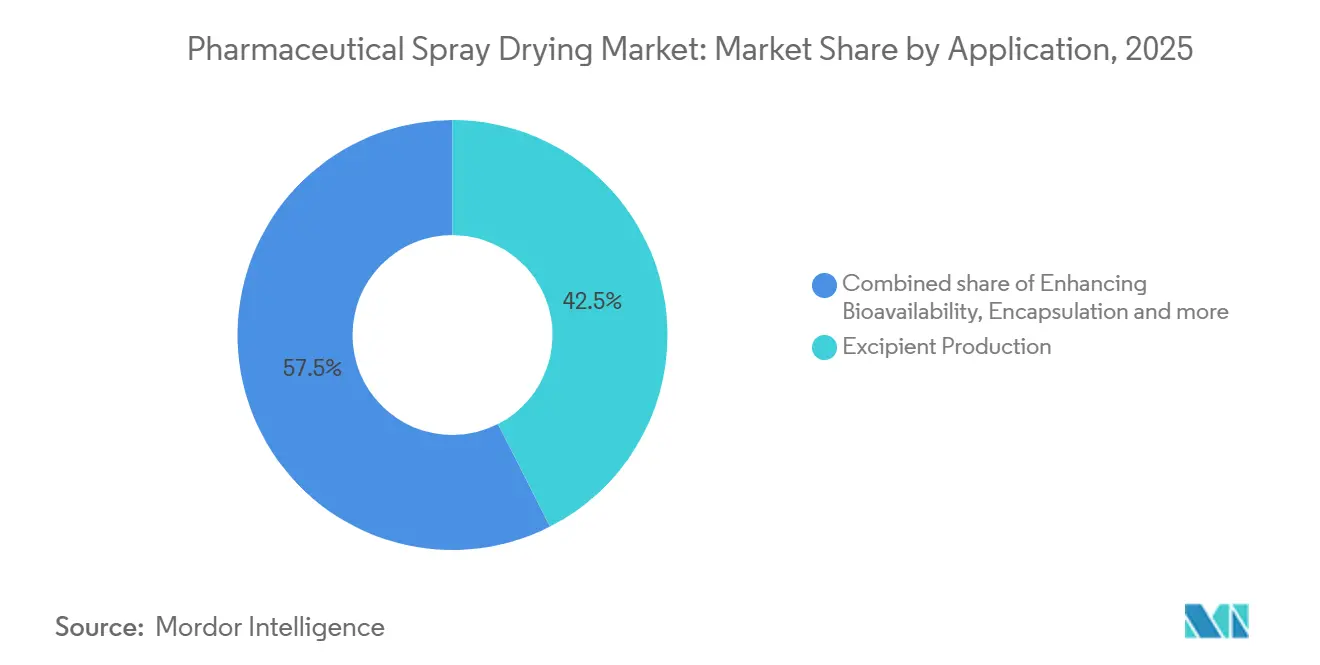

- 用途別では、賦形剤製造が2025年の医薬品スプレードライ市場シェアの42.55%を占めました。バイオアベイラビリティ向上用途は2031年にかけて9.85%のCAGRで最も速い成長を示すと予測されています。

- 製剤タイプ別では、低分子APIが2025年の医薬品スプレードライ市場規模の46.53%をリードしました。ワクチンは2026年から2031年にかけて9.75%のCAGRで拡大し、他のすべての製剤タイプを上回ると予測されています。

- スプレードライヤータイプ別では、ロータリーアトマイザーが2025年の設置台数の41.15%を占め、流動床およびクローズドループシステムは2031年にかけて9.82%のCAGRで拡大しています。

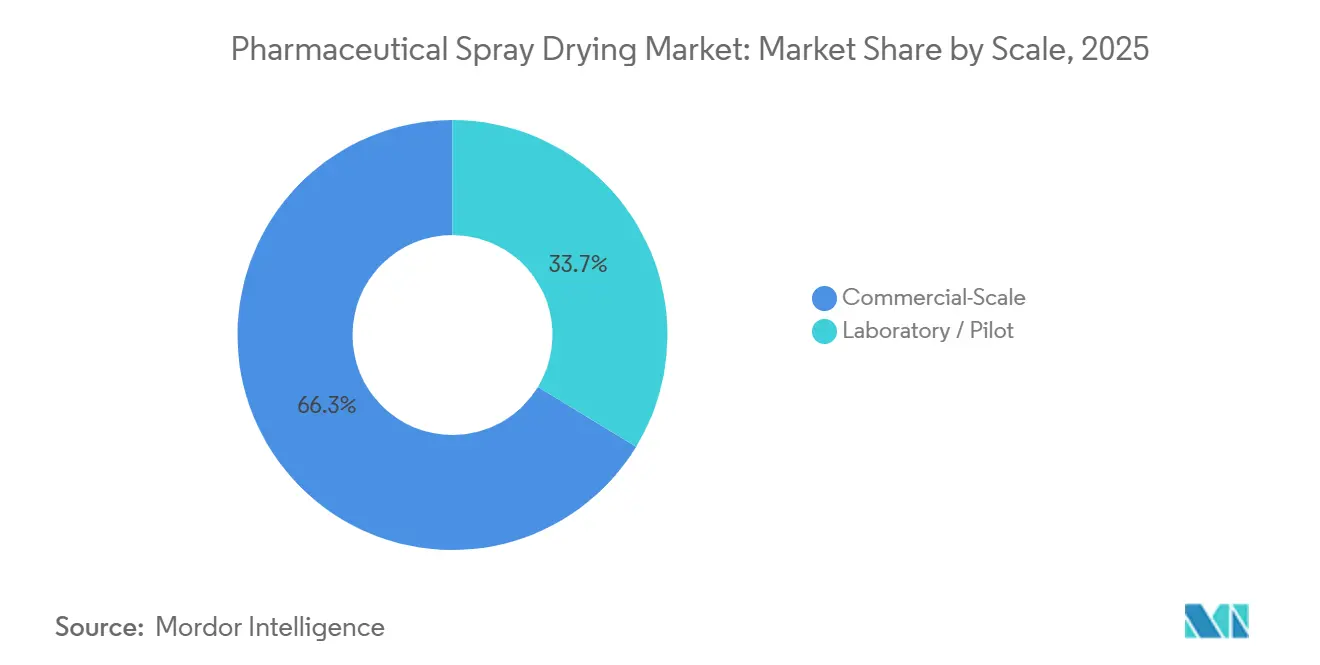

- スケール別では、商業スケールの操業が2025年の医薬品スプレードライ市場規模の66.32%を占め、ラボ/パイロット施設は9.29%のCAGRで成長すると予測されています。

- サービスタイプ別では、自社製造が2025年の市場規模の58.21%を占め、受託(CDMO/CMO)サービスは10.56%のCAGRで成長すると予測されています。

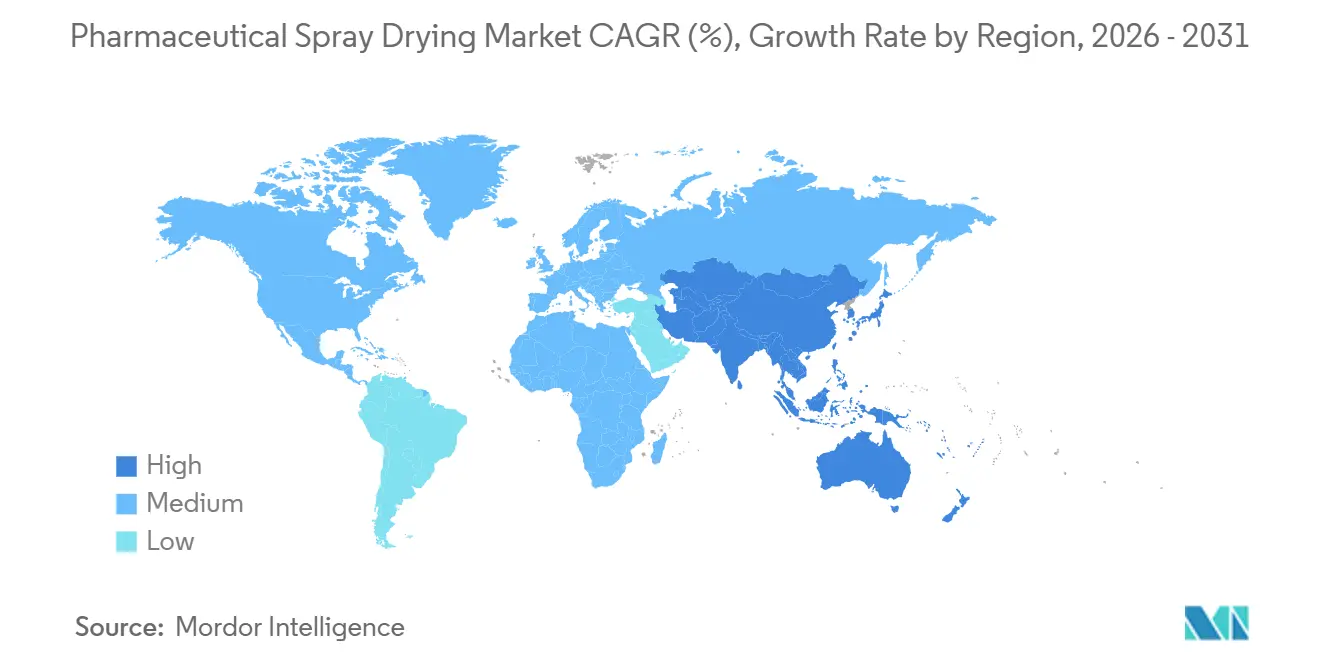

- 地域別では、北米が2025年の医薬品スプレードライ市場規模の39.52%のシェアを獲得し、アジア太平洋地域は2026年から2031年にかけて8.32%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品スプレードライ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 薬物溶解性向上への需要拡大 | +1.8% | グローバル、北米および欧州でより強い | 中期(2〜4年) |

| CDMOへのアウトソーシング増加 | +2.1% | 北米、欧州、中国、インド | 短期(2年以内) |

| 吸入型および経口薄膜療法の拡大 | +1.3% | 北米、欧州、日本 | 中期(2〜4年) |

| 連続クローズドループ製造 | +1.2% | 欧州、北米、アジア太平洋地域への波及 | 長期(4年以上) |

| AI駆動デジタルツイン最適化 | +0.9% | 北米、欧州 | 長期(4年以上) |

| 温度シフト高固形分フィードによる溶媒負荷低減 | +0.7% | グローバル、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薬物溶解性向上への需要拡大

後期開発段階にある新規化学物質の約70%が水溶性不良を示しており、製剤科学者はスプレードライを採用して、結晶形態より2〜10倍速く溶解する非晶質固体分散体を作製するようになっています。テラプレビルやベムラフェニブなどのスプレードライ医薬品のFDA承認は、安定性と性能に関する規制要件を満たすプラットフォームの能力を実証しています。疎水性骨格を持つ標的オンコロジー資産は、経口投与後に溶液中に留まるために、ヒドロキシプロピルメチルセルロースアセテートサクシネートまたはSoluplusキャリアにますます依存しています。このトレンドは、スポンサー企業が大規模な適合性ライブラリを維持する専門CDMOにパイプライン医薬品を投入することで、医薬品スプレードライ市場を押し上げています。臨床医による非晶質科学のより広い受容も、より低い薬物負荷で治療的曝露を達成できるため、市場の見通しを改善しています。

スプレードライ分散体のCDMOへのアウトソーシング増加

サプライチェーンの混乱が単一拠点製造の脆弱性を露呈し、企業はアセットライトな運営モデルへの転換を促されました。Hovioneのアイルランドおよびアメリカでの1億米ドルの能力拡大は、受託サービスへの持続的な需要に対する信頼を示しています。CDMOは、小規模バイオテクノロジークライアントが内部で再現できない検証済みGMPスイート、デジタルデータセット、および規制専門知識を活用することで、開発タイムラインを短縮します。アウトソーシングの波は医薬品スプレードライ市場にボリュームを加え、ポリマーライブラリ、アトマイゼーションプロトコル、およびリアルタイムリリーステストの標準化を促進します。

吸入型および経口薄膜療法の拡大

1µmから5µmの間のサイズの吸入可能な粉末は肺胞領域に沈着し、肝臓代謝を回避します。これはペプチドおよびワクチンの肺送達の商業的魅力を高める利点です[1]「スプレードライ技術を用いた熱安定性ワクチン製剤」、Nature Communications、nature.com。トレハロースおよびロイシンマトリックスは、スプレードライおよびエアロゾル化中のせん断および温度ストレスから熱不安定な有効成分を保護します。30秒以内に溶解する経口薄膜への並行した関心は、小児および高齢患者のニーズと一致しています。2024年にFDAが発表した吸入製品に関するガイダンスは、スプレードライが適切に制御できる2つのパラメーターである厳密な粒子径分布と低残留水分の重要性を強調しており、医薬品スプレードライ市場に勢いを加えています。

連続クローズドループ製造の採用

欧州連合はVOC排出量を20 mg/m³に制限しており、有機溶媒の95%を回収するクローズドループ窒素システムを経済的に有利にしています。溶媒回収は、1日500 kgラインで年間原材料費を最大50万米ドル削減し、爆発性雰囲気を除去することで工場の安全性を高めます。GEAのConsiGmaプラットフォームは、スプレードライ、造粒、打錠を1つの連続ラインに統合し、バッチ時間を3日から半日に短縮します。連続設計は、より短い滞留時間が変動性を低減するため、プロセスバリデーションを簡素化し、医薬品スプレードライ市場のCAGR上昇を持続させます。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMPユニットの高い設備投資・運営コスト | –1.4% | グローバル、新興市場でより深刻 | 短期(2年以内) |

| 厳格なバリデーションおよび溶媒排出規制 | –1.1% | 北米、欧州、日本 | 中期(2〜4年) |

| スプレードライグレード賦形剤の供給制限 | –0.8% | グローバル、供給拠点は欧州および北米 | 中期(2〜4年) |

| エネルギー集約性と持続可能性への懸念 | –0.6% | グローバル、欧州での規制圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMPユニットの高い設備投資・運営コスト

クリーンルーム、溶媒回収、プロセス分析技術を含めると、単一のGMPスプレードライスイートの建設には1,000万〜1,500万米ドルのコストがかかります。1日500 kgの工場では、窒素、電力、バリデーション労働力を消費するため、運営費は年間100万米ドルに達することがあります。新興市場の中小企業は、資金調達が乏しく回収期間が7年を超えるため、この費用を正当化するのに苦労しています。CDMOの手数料は初期負担を軽減しますが、1キログラムあたり5,000〜15,000米ドルの価格は大量ジェネリック医薬品のマージンを圧迫し、医薬品スプレードライ市場の一部での成長を抑制しています。

厳格なバリデーションおよび溶媒排出規制

FDA 21 CFR パート11への準拠は、電子監査証跡とプロセス検証を義務付けており、商業ローンチに6ヶ月を追加し、分析コストを100万米ドル引き上げる可能性があります[2]Q8(R2) 医薬品開発、米国食品医薬品局、fda.gov。米国のNESHAP基準および欧州産業排出指令は、スクラバーなしではオープンサイクルドライヤーが達成できないレベルに溶媒排気を制限しており、スクラバーのコストは200万〜500万米ドルです。品質と環境規制の二重の負担は投資タイムラインを遅らせ、コスト敏感な地域での医薬品スプレードライ市場のCAGRを圧縮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:賦形剤の優位性がバイオアベイラビリティの急増を覆い隠す

賦形剤製造は2025年の医薬品スプレードライ市場シェアの42.55%を占め、乳糖、微結晶セルロース、ヒドロキシプロピルメチルセルロース粉末の大量生産に支えられています。メーカーはロータリーアトマイザーを好みます。これは粘性フィードを処理し、打錠機が必要とする流動特性を提供するためです。しかし、バイオアベイラビリティ向上は、薬物パイプラインに目標曝露量に達するために非晶質固体分散体を必要とするBCSクラスIIおよびIV分子がより多く含まれるようになるにつれ、2031年にかけて9.85%のCAGRで拡大しています。

したがって、医薬品スプレードライ市場は、そうでなければ実現不可能な候補を救済する付加価値の高い分散サービスへと傾いています。腸溶性または味覚マスキングポリマーに有効成分を埋め込むカプセル化も、小児および高齢者のニッチ市場で増加しています。プロバイオティクスや酵素の安定化などのニッチな用途が増分需要を加えていますが、成長の変曲点は主流の化学では解決できない溶解性の課題に明確に関連しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製剤タイプ別:低分子が支配、ワクチンが加速

低分子APIは2025年の医薬品スプレードライ市場収益の46.53%を占め、製剤担当者が結晶性有効成分を速溶性分散体に変換し続けています。ロータリーおよびノズルシステムは熱プロファイルを十分に管理して合成化合物を保護し、設置基盤を確保しています。しかし、ワクチンは2026年から2031年にかけて9.75%のCAGRで成長すると予測されており、コールドチェーン依存を低減する熱安定性肺および経口プラットフォームへの世界的な投資に支えられています。

熱ストレスはmRNAおよび脂質ナノ粒子構造体にとって依然として障壁ですが、トレハロースなどの凍結保護剤は出口温度50℃以下で生物活性を保護します。かつてスプレードライに不適とみなされていたバイオロジクスおよびペプチドは、低せん断ノズル設計と酸素レベルを可燃限界以下に保つクローズドループ窒素設備の恩恵を受けるようになっています。これらのイノベーションは総じて、医薬品スプレードライ市場規模の長期的なアドレス可能シェアを高めます。

スプレードライヤータイプ別:クローズドループシステムが持続可能性プレミアムを獲得

ロータリーアトマイザーは2025年の設置台数の41.15%を占め、高スループット賦形剤ラインの主力として残っています。しかし、流動床およびクローズドループ設備は、アドオンスクラバーなしで溶媒使用量を削減し排出上限を満たすため、2031年にかけて9.82%のCAGRで拡大しています。

クローズドループ窒素ドライヤーはエタノール、アセトン、またはジクロロメタンの最大98%を回収し、工場の安全性と運営経済性を向上させます。より細かい液滴が評価されるノズルアトマイザーは、熱曝露を低く保つ必要があるペプチドおよびワクチン分野でシェアを拡大しています。超音波システムなどのその他のシステムは超低水分ニッチに対応していますが、医薬品スプレードライ市場規模への貢献はまだ軽微です。

スケール別:製剤の複雑性上昇に伴いパイロットユニットが商業スケールを上回る

賦形剤メーカーおよびジェネリック医薬品サプライヤーが単位コストを競争力のある水準に保つために1日300 kg以上のスループットを必要とするため、商業プラントは2025年の総処理量の66.32%を処理しました。しかし、ラボおよびパイロットユニットは、急速な製剤スクリーニングを必要とする難溶性分子が支配するパイプラインを反映して、2031年にかけて9.29%のCAGRで増加しています。

1 kg〜50 kgの能力を持つパイロットラインは、商業資産を拘束することなく概念実証作業を可能にします。スポンサー企業はポリマー比率、入口温度、アトマイゼーション圧力を微調整し、探索リスクと後期段階の失敗を削減できます。ベンダーは新しいAPIに再構成できるモジュラースキッドを販売するようになっており、これが採用をさらに促進し、医薬品スプレードライ市場を拡大させています。

サービスタイプ別:CDMOアウトソーシングがバリューチェーンを再形成

自社製造は2025年の収益の58.21%を支配しましたが、スポンサー企業がスピードと資本効率を優先するにつれ、CDMOサービスは2031年にかけて10.56%のCAGRで成長する見込みです。CDMOは検証済みスイート、大規模な賦形剤在庫、および規制ノウハウで参入障壁を下げます。

複数のクライアント間で機器を共有することで、スプレードライヤーの全体的な稼働率を高め、単位経済性を改善します。このシフトは需要をより少数の大容量ハブ、特にアイルランド、スイス、ノースカロライナに集中させ、医薬品スプレードライ市場の地理的広がりを高め、サービスプロバイダー間の競争を激化させます。

地域分析

北米は2025年の医薬品スプレードライ市場シェアの39.52%を占めました。連続製造を促進するFDAプログラムと、充実したCDMOの存在が相まって、米国を最大の単一市場にしています。ニュージャージーおよびカリフォルニアでの能力拡大は、高活性APIおよび吸入粉末に焦点を当てています。カナダとメキシコは、サプライチェーンの回復力を求める米国スポンサーからのニアショアリング契約を誘致するにつれ、急速な追随者となっています。

アジア太平洋地域は2031年にかけて8.32%の最高CAGRを記録すると予測されています。上海と蘇州にクラスターを持つ中国は、西側同業他社より30〜50%低いコストでGMPスプレードライを提供し、早期段階のプロジェクトを誘致しています。インドの生産連動型インセンティブ制度は設備投資を最大20%相殺し、ハイデラバードおよびアーメダバードでの設置を促進しています。日本と韓国は高付加価値バイオロジクス分散体に注力し、オーストラリアはオンコロジーおよび希少疾患研究の臨床試験材料を供給しています。

欧州は第2位の地域セグメントとして位置付けられています。厳格な溶媒排出規制がクローズドループ設置を促進し、GEAやSyntegonなどの機器メーカーがリーダーシップポジションを強化しています。アイルランド、ドイツ、スイスは地域および大西洋横断クライアントにサービスを提供するCDMO能力を集積しています。一方、南米と中東は依然として初期段階の市場であり、賦形剤生産を現地化し輸入依存を低減するためにパイロットユニットを設置していますが、医薬品スプレードライ市場規模への合算貢献は依然として限定的です。

競合環境

医薬品スプレードライ市場は中程度の断片化を示しています。GEA Group、BÜCHI Labortechnik、SPX FLOWなどの機器ベンダーは、10万米ドルのラボスキッドから1,000万米ドルの商業プラントまでのシステムを販売しています。Hovione、Catalent、Lonza、Seqensなどのサービスプロバイダーは、封じ込め、規制実績、デジタル分析で差別化しています。PfizerやNovartisなどの大手製薬会社は、主に独自のノウハウを守り、時間通りの供給を確保するために、依然として自社スイートを運営しています。

クローズドループ連続ラインの採用は、先行者にコストとコンプライアンスの優位性をもたらします。GEAのConsiGmaプラットフォームは、スプレードライ、造粒、打錠を1つの環境に統合することでこのシフトを示しています[3]「ConsiGma連続製造プラットフォーム」、GEA Group、gea.com。ProCepTなどの中小ベンダーは、技術移転時間を6ヶ月に短縮するモジュラーパイロットで革新し、バイオテクノロジーの予算に適しています。予測期間にわたり、排出およびバリデーション規制が厳格化するにつれ、資本閾値が上昇し、統合が進む可能性があります。AI駆動デジタルツインを組み込んだニッチ企業は、失敗率を削減しバッチ予測可能性を向上させるため、シェアを獲得する可能性がありますが、規模拡大のためにCDMOとの戦略的パートナーシップが必要になるでしょう。

医薬品スプレードライ産業のリーダー企業

European SprayDry Technologies

SPX FLOW Inc.

GEA Group AG

BÜCHI Labortechnik AG

Shandong Tianli Drying Tech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Hovioneはニュージャージーで1億米ドルの拡張を完了し、米国のスプレードライ能力を2倍にしました。

- 2025年10月:Codisが商業スケールのスプレードライ、非晶質固体分散体、粒子エンジニアリング技術を専門とするグローバルCDMOとして設立されました。

世界の医薬品スプレードライ市場レポートの調査範囲

レポートの調査範囲によると、スプレードライは医薬品ビジネスにおいて、熱風を利用して液体またはスラリーを乾燥した粗粉末に変換するために使用される乾燥技術です。医薬品の有効医薬品成分(API)の製造に一般的に使用されています。

医薬品スプレードライ市場は、用途、製剤タイプ、スプレードライヤータイプ、スケール、サービスタイプ、地域別にセグメント化されています。医薬品スプレードライ市場の用途セグメントは、賦形剤製造、カプセル化、バイオアベイラビリティ向上、その他の用途にさらにセグメント化されています。製剤タイプ別では、市場は低分子API、バイオロジクス&ペプチド、ワクチン(mRNA/LNPを含む)、吸入製剤、その他にセグメント化されています。スプレードライヤータイプ別では、市場はロータリーアトマイザー、ノズルアトマイザー、流動床/クローズドループ、その他にセグメント化されています。スケール別では、市場はラボ/パイロットおよび商業スケールにセグメント化されています。サービスタイプ別では、市場は自社製造および受託(CDMO/CMO)サービスにセグメント化されています。地域セグメントは北米、欧州、アジア太平洋、中東、アフリカ、南米にさらに分類されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 賦形剤製造 |

| カプセル化 |

| バイオアベイラビリティ向上 |

| その他の用途 |

| 低分子API |

| バイオロジクス&ペプチド |

| ワクチン(mRNA/LNPを含む) |

| 吸入製剤 |

| その他 |

| ロータリーアトマイザー |

| ノズルアトマイザー |

| 流動床/クローズドループ |

| その他 |

| ラボ/パイロット |

| 商業スケール |

| 自社製造 |

| 受託(CDMO/CMO)サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 賦形剤製造 | |

| カプセル化 | ||

| バイオアベイラビリティ向上 | ||

| その他の用途 | ||

| 製剤タイプ別 | 低分子API | |

| バイオロジクス&ペプチド | ||

| ワクチン(mRNA/LNPを含む) | ||

| 吸入製剤 | ||

| その他 | ||

| スプレードライヤータイプ別 | ロータリーアトマイザー | |

| ノズルアトマイザー | ||

| 流動床/クローズドループ | ||

| その他 | ||

| スケール別 | ラボ/パイロット | |

| 商業スケール | ||

| サービスタイプ別 | 自社製造 | |

| 受託(CDMO/CMO)サービス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年にかけての医薬品スプレードライのCAGR予測は?

市場は2026年から2031年にかけて7.32%のCAGRで成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国とインドの能力増強に牽引され、8.32%のCAGRで拡大しています。

2025年の北米の市場シェアはどのくらいでしたか?

北米は2025年にグローバルシェアの39.52%を占めました。

クローズドループシステムが普及している理由は何ですか?

溶媒の最大98%を回収し、厳格なVOC規制を満たし、年間最大50万米ドルの原材料コストを削減します。

最も急速に成長しているアプリケーションセグメントはどれですか?

バイオアベイラビリティ向上であり、2031年にかけて9.85%のCAGRで拡大しています。

GMPスプレードライスイートに必要な設備投資はいくらですか?

商業用GMPユニットは通常、クリーンルームおよび溶媒回収インフラを含めて1,000万〜1,500万米ドルを必要とします。

最終更新日: