医薬品包装機械市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

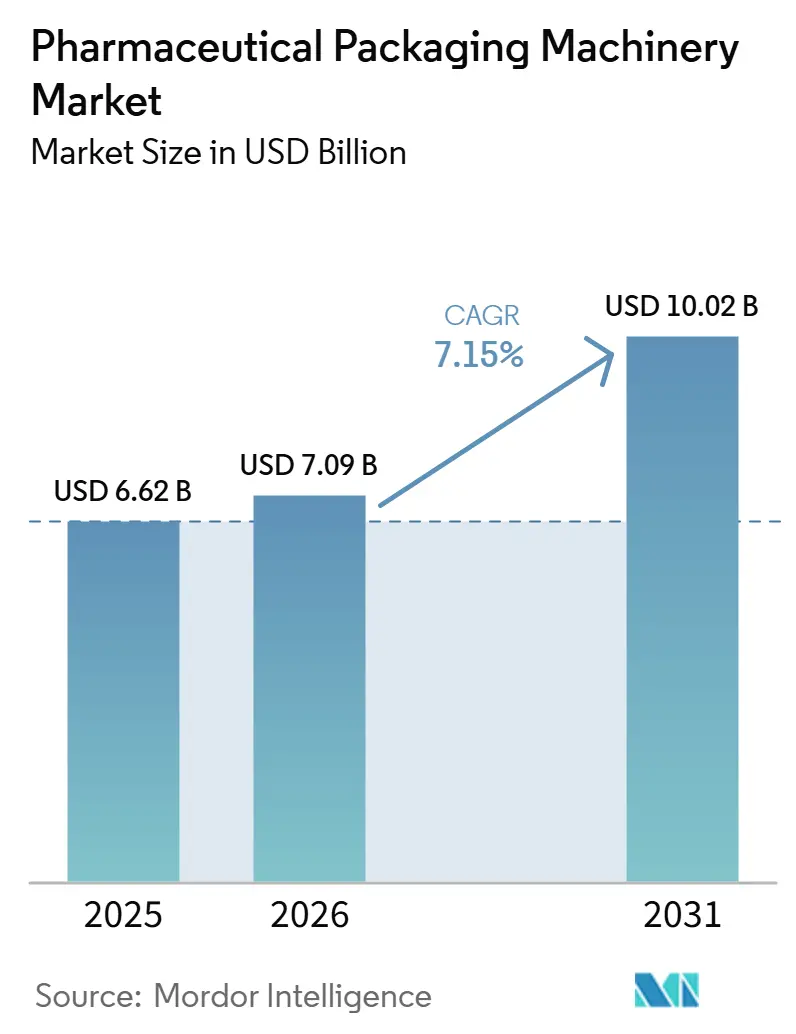

| 市場規模 (2026) | 7.09 十億米ドル |

| 市場規模 (2031) | 10.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品包装機械市場分析

医薬品包装機械市場の規模は2025年に66億2,000万米ドルと評価され、2026年の70億9,000万米ドルから2031年には100億2,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 7.15%で成長すると推計されています。バイオロジクスおよび注射剤治療が後期パイプラインを席巻しており、これらの無菌充填ニーズが手動または半自動システムでは対応できない精密機器への設備投資を加速させています。米国医薬品サプライチェーンセキュリティ法(DSCSA)および欧州連合(EU)の偽造医薬品指令が定める規制期限により、包装機器は任意のアップグレードから必須のコンプライアンス資産へと変化し、一体型充填・密封・集約機能への需要が高まっています。欧州におけるエネルギーコストは2021年以降に倍増しており、設備総合効率(OEE)戦略の一環として電力消費を削減する機械への購買決定のシフトを促しています。モジュール式かつデジタル接続されたプラットフォームを持つ既存サプライヤーは、サービス契約と予知保全アナリティクスを活用して顧客の固定化を深め、スイッチングコストを引き上げています。

主要レポートのポイント

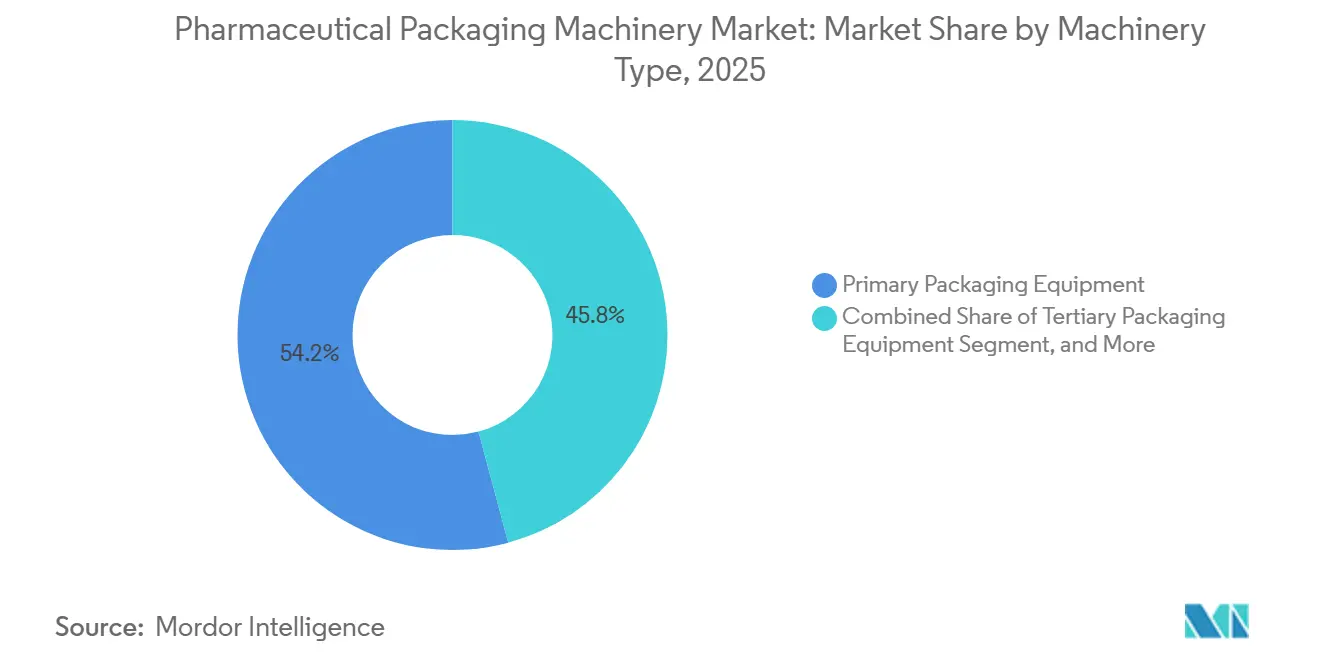

- 機械タイプ別では、一次包装設備が2025年の医薬品包装機械市において54.18%の市場シェアを占め、首位となっています。一方、二次包装設備は2031年までに8.05%のCAGRで拡大すると予測されています。

- 自動化レベル別では、自動システムが2025年の医薬品包装機械市場シェアの64.12%を占め、2031年までに8.55%のCAGRで成長すると見込まれています。

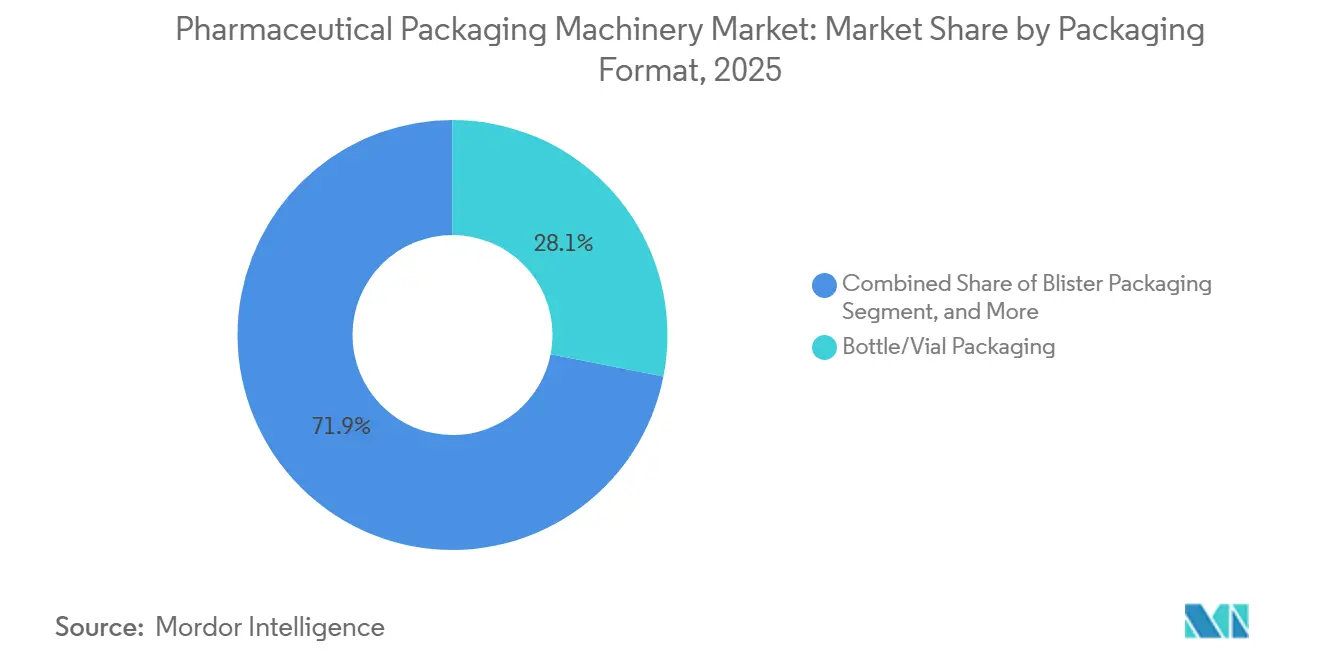

- 包装形態別では、ボトル/バイアル包装が2025年の医薬品包装機械市場シェアの28.10%を占め、カートニングおよびケースパッキングは2031年までに8.90%のCAGRで拡大すると予測されています。

- 用途別では、注射剤が2025年の医薬品包装機械市場規模の29.30%を占め、液剤は9.05%のCAGRで最も急速な拡大が見込まれています。

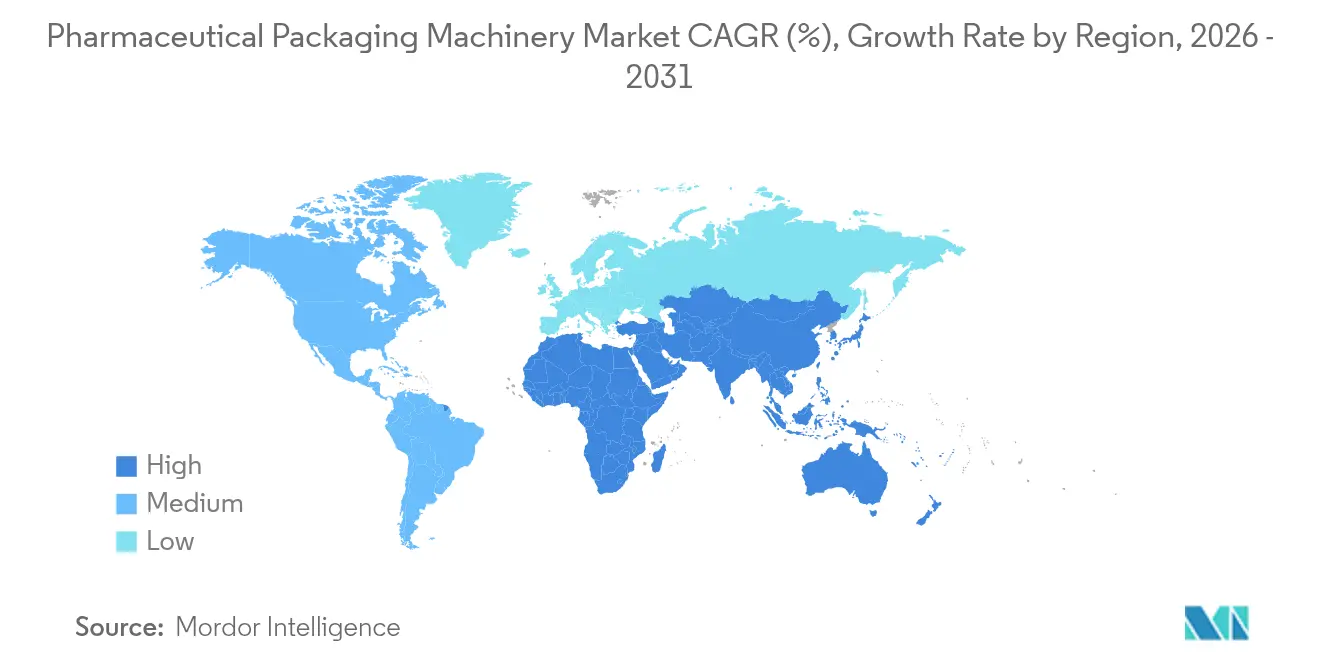

- 地域別では、北米が2025年の医薬品包装機械市場シェアの39.10%を維持していますが、アジア太平洋地域は予測期間中に9.30%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

医薬品包装機械市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なシリアライゼーションおよびトラック&トレース規制 | +1.8% | 北米と欧州が主導、グローバルへの波及 | 中期(2〜4年) |

| バイオロジクスおよび注射剤の急速な成長 | +1.5% | 北米と欧州が中核、アジア太平洋製造への波及 | 長期(4年以上) |

| 自動化およびインダストリー4.0統合への需要増大 | +1.3% | グローバル、北米および西欧での採用率が最高 | 中期(2〜4年) |

| パーソナライズされた小ロット製造ワークフローの台頭 | +0.9% | 北米と欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 製薬サプライチェーンのリショアリングおよびニアショアリング | +0.7% | 北米と欧州が主要 | 短期(2年以内) |

| 調達基準としてのエネルギー効率の高い機械 | +0.6% | 欧州が主要、グローバルでの台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なシリアライゼーションおよびトラック&トレース規制

医薬品トレーサビリティ法は、ブリスターキャビティからパレットまでの集約を含む単位レベルの識別子を義務付けており、包装機械を不可欠なコンプライアンスインフラへと転換させています。米国のDSCSAは2023年11月までに完全な相互運用可能なトレーサビリティを義務付け、2024年末までに国内施設の70%以上がシリアライゼーションモジュールを導入しましたが、ケースレベルの集約に関するギャップは依然として残っています。[1]欧州医薬品庁、「偽造医薬品指令」、ema.europa.eu 欧州の指令は固有識別子と改ざん防止クロージャーを義務付けており、既存のブリスターおよびボトルラインにわたる改修サイクルを促進しています。中国は輸入医薬品の期限を2025年まで延長し、西側市に対応する受託製造業者が設備購入を加速させています。サプライヤーのソフトウェアには地域固有のコンプライアンステンプレートが同梱されるようになりましたが、このローカライゼーションにより医薬品包装機械市場における総所有コストとバリデーションのタイムラインが増加しています。ISO 15378は事実上の入札前提条件となっており、設備ファイルを適正製造規範の記録と整合させることができる企業にベンダープールが絞り込まれています。

バイオロジクスおよび注射剤の急速な成長

2024年に販売された上位10種の治療薬のうち8種は、ISO Class 5環境と精密なガラス取り扱いを要するバイアル、シリンジ、またはオートインジェクターに包装されたバイオロジクスでした。米国食品医薬品局(FDA)は2024年に微粒子汚染に関して47件の警告書を発行し、ゼロ欠陥の義務を強化するとともに、自動目視検査カメラの導入を推進しました。[2]米国食品医薬品局(U.S. Food and Drug Administration)、「医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)」、fda.gov 遺伝子・細胞治療の小ロットサイズにより、高速レガシー充填機は非経済的となっており、30分でフォーマット変更が可能なモジュール式機械が好まれています。欧州医薬品庁(EMA)は2024年に92種のバイオロジクスを承認しており、それぞれが専用の包装検証ランを必要とし、多くの企業が柔軟な医薬品開発受託製造機関(CDMO)に委託しています。サプライヤーはサーボ駆動の投薬ポンプとシングルユースフローパスで対応し、無菌性を維持しながら洗浄サイクルを短縮しています。

自動化およびインダストリー4.0統合への需要増大

予測分析と電子バッチ記録は、パイロットプロジェクトから購買基準へと移行しています。接続されたブリスター機械はシーリングプレートの温度、フォイルテンション、フィーダーの振動を分析し、不良品が発生する前に偏差を検知することで、早期導入企業において廃棄物を最大30%削減しています。[3]Syntegon Technology、「コネクテッドパッケージング」、syntegon.com 2024年に公表されたFDAのガイダンスは電子データの完全性を明示的に支持しており、紙の製造ロット記録からの移行を加速させています。クラウドベースの系譜モジュールはすべてのコンテナの来歴を保存し、リモート監査を支援する一方で、サイバーセキュリティ上の攻撃対象領域も生み出しています。CISAの勧告は、デフォルトパスワードおよびパッチ未適用のファームウェアを一般的な脆弱性として指摘しています。サプライヤーは医薬品包装機械市場における侵害リスクを軽減するため、侵入テストとファームウェアパッチ適用をサービス契約に組み込むようになっています。

パーソナライズされた小ロット製造ワークフローの台頭

CAR-T療法および自家療法は、単一患者の投与量を充填、ラベリング、シリアライズする「一患者一バッチ」機器を必要とし、場合によっては病院のクリーンルームで使用されます。FDAは2024年に16種の細胞・遺伝子製品を承認しており、それぞれが温度センサーを備えた改ざん防止二次包装を必要とする凍結バイアルで出荷されています。サプライヤーは2平方メートルのフットプリントにロボティクスとバーコードリーダーを統合したコンパクトな充填機を発売し、治療センター近郊での分散型生産を可能にしています。Becton Dickinsonは2024年にポイントオブケアスイート専用のモジュール式プラットフォームを発表し、コールドチェーン輸送に関連するロジスティクスコストを削減しました。プラットフォームエコノミクスは大量生産から高ミックス生産へとシフトしており、サプライヤーは物理的なユニット販売ではなく、ソフトウェアライセンスとサービスバンドルを通じて研究開発費を回収する傾向が高まっています。

医薬品包装機械市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進機械への高い設備投資(CAPEX) | -1.2% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 厳格な検証とコンプライアンスの複雑性 | -0.9% | グローバル、北米と欧州で最も重大 | 長期(4年以上) |

| 半導体およびサーボドライブの供給不足 | -0.5% | グローバルでの残存影響 | 短期(2年以内) |

| メカトロニクス熟練人材の不足 | -0.7% | アジア太平洋と南米が主要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進機械への高い設備投資(CAPEX)

アイソレーター、シリアライゼーションモジュール、インライン微粒子検査を組み込んだ無菌ラインは800万米ドルを超えることがあり、多くのジェネリック製造業者を老朽化した設備に縛り付けています。新興地域の工場の40%が15年以上前の設備を使用しているのに対し、北米では12%にとどまっており、輸出承認を妨げるコンプライアンスギャップが拡大しています。リース方式が登場していますが、データ共有条項が知的財産に関する懸念を生じさせています。欧州投資銀行などの公的融資機関は、東欧のアップグレード支援のために2024年に5億ユーロ(5億6,500万米ドル)の融資を提供しており、民間信用コストが高止まりする状況において外部融資が不可欠であることを示しています。

厳格な検証とコンプライアンスの複雑性

設備据付時適格性確認(IQ)、稼働時適格性確認(OQ)、性能適格性確認(PQ)は12ヶ月に及ぶ場合があり、1ラインあたり150万米ドルのコストがかかり、資金を拘束して商業ローンチを遅延させます。2024年のFDAガイダンスは継続的工程検証(CPV)を強調しており、製造業者は3バッチ試験を完了するのではなく、何年分もの統計的管理データを保存しなければなりません。2024年には、欧州医薬品庁(EMA)の査察官がリスク評価のギャップを理由にプロトコルの18%を却下し、高コストな再試験を余儀なくされました。サプライヤーは事前検証済みのテストスクリプトを同梱することで対応していますが、規制当局は依然として管轄固有のエビデンスを要求しており、複数市場向け申請の承認サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医薬品包装機械市場セグメント分析

機械タイプ別:

下流統合への需要拡大一次機器は2025年の医薬品包装機械市場の54.18%を占め、容器の完全性と無菌性を確保するうえでのミッションクリティカルな役割が際立っています。ただし、ケースおよびパレットレベルの集約が世界的な出荷で義務化されたことから、二次ラインはCAGR 8.05%というより速い速度で拡大する見込みです。二次機器の医薬品包装機械市場規模は、目視検査カメラと2次元コードプリンターを組み込んだ改修工事に牽引され、2031年までに34億4,000万米ドルに達すると予測されています。Antares Vision社がアジア太平洋地域でシリアライゼーションモジュールの受注を22%増加させたことは、輸出志向のジェネリック製造業者がライン全体の交換よりも下流のアップグレードを優先している状況を明らかにしています。

ラベリングおよびシリアライゼーション機械は最も急速に動くニッチ市場を形成しており、毎分400パック以上で稼働する高速インクジェットおよびレーザーコーダーが医薬品包装機械の市場シェア拡大を後押ししています。ブリスタープラットフォームは、企業がアドヒアランス向上のためにボトルからユニットドーズパックへとシフトするにつれ、投資が再び活発化しています。一方、カートナーは可変データ印刷と改ざん防止シーリングを統合することで付加価値を高めています。Uhlmannの2024年モジュール式カートナーは、ツールなしでタックエンドとグルーシールのフォーマット間のシームレスな切り替えを可能にしており、スペシャリティ医薬品の高いSKU増加に対応しています。

自動化レベル別:

自動ラインがプレミアムを牽引自動システムは2025年の導入件数の64.12%を占め、賃金インフレとゼロ欠陥包装に必要な精度を反映しています。自動機器に関する医薬品包装機械市場の成長は、生産ラインを中断することなく迅速な段取り替えを可能にする協働ロボットによって牽引されています。インドおよび中国では、2019から2024年にかけて製造業の賃金が年率8%上昇し、かつて手動作業を正当化していた労働コスト裁定の余地が縮小しています。

半自動機械は、製品の多様性がスループットを上回る臨床試験施設や新興市場の工場において依然として支持されています。Romaco社は新興市場における販売の35%が半自動ユニットであり、完全自動化への足がかりとして機能していると報告しています。Marchesini社が2024年に導入した協働カートニングセルは、段取り替え時間を45分から12分に短縮し、熟練したメカトロニクス人材プールが成熟するまでの能力ギャップを人間とロボットのハイブリッドセルが埋める方法を実証しています。

包装フォーマット別:

カートニングと集約が成長を牽引ボトルおよびバイアルプラットフォームは2025年に28.10%の市場シェアを占め、経口固形剤および注射剤が依然として単位量の大部分を占めています。しかし、カートニングおよびケースパッキングモジュールは、電子商取引チャネルおよびコールドチェーン輸送が改ざん防止カートンと機械読み取り可能なコードを必要とすることから、2031年にかけて8.90%のCAGRを記録すると予想されていま。カートニングシステムに関する医薬品包装機械市場シェアは、バイオロジクス生産を拡大する受託製造業者がコンビネーションキット向けに柔軟なカートン寸法を必要とするアジア太平洋地域で最も急速に拡大しています。

ブリスター機械はリーク検知と100%ビジョン検査を組み込んでおり、設備コストが25%上昇する一方でコストのかかるリコールを削減しています。MULTIVACの2024年型調整可能カートナーはバーコードスキャンによる寸法に自動的に適応し、可変投与量を伴う個別化療法向けに設計された機能です。プレフィルドシリンジおよびオートインジェクターは、繊細なガラス操作が可能なバイアルハンドリングラインへの二次投資の波を牽引しており、スティックパックラインは用量カスタマイズの恩恵を受ける小児用栄養剤および高齢者向けサプリメントにおいて成長段階に入っています。

用途別:

注射剤が精度を牽引、液剤が成長をリード注射剤は2025年の医薬品包装機械市場規模の29.30%を占め、アイソレーターとバリアシステムを要求する高マージンのバイオロジクスを反映しています。液剤は、嚥下しやすいフォーマットへの小児・高齢者の嗜好により、CAGR 9.05%で拡大すると見込まれています。経口液体ラインはガラスから子供用安全キャップ付き軽量プラスチックボトルへと移行しており、サプライヤーは浸出物を防ぐデュアルマテリアル充填バルブを設計するよう求められています。

注射剤の承認件数は前年比12%増加して2024年に55件となり、400万米ドル以上のコストを要するISO Class 5充填ラインが必要となっています。ACGの2024年高粘度液充填機は、従来のポンプでは困難な懸濁液を対象としています。固形剤ブリスター機械は、オピオイドの転用を阻止するためにキャビティレベルのシリアライゼーションを追加しており、欧州の規制当局が規制薬物への適用を検討しています。

地域分析

北米医薬品包装機械市場

北米は最大の地域基盤を形成しており、2025年の収益の39.10%を占めています。これはDSCSAの施行、リショアリングインセンティブ、およびノースカロライナ州やマサチューセッツ州などの州におる無菌充填プロジェクトへの設備投資を補助する税額控除によるものです。デジタルツインとエネルギー監視への投資は、試運転時間と運営費用の削減を目的としています。米国の受託製造業者は、FDAの電子記録基準に事前整合された検証文書を備えたターンキーソリューションをますます要求しており、それによって市場投入までの時間が短縮されています。

アジア太平洋医薬品包装機械市場

アジア太平洋地域は最も急速な成長軌道を示しており、9.30%のCAGRで予測されています。これは、米国および欧州連合向けの輸出仕様を満たすことを目指すインドおよび中国の工場によって牽引されています。インドは2024年度に完成医薬品を270億9,000万米ドル輸出しており、この輸出依存性が企業に欧州グレードのシリアライゼーションおよびビジョンシステムの導入を促しています。中国当局は輸入品に対するシリアライゼーションコンプライアンスの期限を2025年まで延長しており、輸出志向の受託製造業者の間で短期的な設備調達ブームを生み出しています。

ドイツ、イタリアおよびスイスの医薬包装機械市場

欧州は、プラント拡張よりも更新サイクルに連動した安定した需要を維持しています。製造業者は、2024年に完全施行が見込まれるEU指令への準拠のためにボトル、ブリスター、バイアルラインにアグリゲーションカメラを後付けする一方、エネルギー効率の改善により地域的に高い電力コストを軽減しています。ドイツ、イタリア、スイスは世界的なエンジニアリングハブであり続けており、Syntegon、IMA、Marchesiniの本拠地として、多国籍製薬企業が設備パートナーを選定する際に好む密度の高いサービスネットワークを形成しています。

南米およびMEAの医薬品包装機械市場

南米、中東、アフリカは小さなシェアにとどまりますが、国内生産政策に連動した特定の機会を提供しています。ブラジルとアルゼンチンはDSCSAをモデルとしたシリアライゼーション規制を導入し、インクジェットコーダーおよびケースアグリゲーターの購入を促進しています。湾岸協力会議諸国は経済多角化の枠組みの下で国内ワクチン充填・仕上げ工場の推進を図っており、トレーニングと検証サポートを一括提供するサプライヤーがこれらの新興市場においてファーストムーバーの優位性を獲得しています。

競争環境

上位10社のサプライヤーが2024年の収益の約55%を支配しており、価格競争よりも専門化を特徴とする中程度に集中した市場を形成しています。いずれのベンダーも12%を超えるシェアを持たないため、差別化は技術サービス、モジュラープラットフォーム、およびデジタル付加価値から生まれています。Syntegon、IMA、Marchesiniは、ダウンタイムを最小化し保証範囲を拡大する予知保全サブスクリプションを通じて総所有コストを強調しています。Coesiaの2024年におけるニッチブランドの単一プラットフォームへの統合は、一次包装、二次包装、シリアライゼーションモジュールのワンストップソースを求める医薬品バイヤーに対応しています。

ソフトウェア機能が競争上の優位性として台頭しています。Antares Vision社は2024年にSAP ERPと統合するブロックチェーンベースのシリアライゼーションの特許を申請し、単なるハードウェアベンダーではなくデータインテグリティパートナーとしての地位を確立してます。MG2やBausch + Ströbelなどの小規模な競合他社は、インフラの交換を必要とせずにパイロット規模から商業規模まで拡張可能なモジュラーフィラーにより、柔軟なバッチサイズをターゲットとし、バイオロジクスのスタートアップや個別化医療の生産者にアピールしています。

2023年にリードタイムを長期化させた原材料不足は緩和されましたが、メカトロニクスエンジニアの不足は特にアジア太平洋地域で続いています。サプライヤーは、現地技術者がメンテナンス作業を行う際に案内する拡張現実サービスツールを組み込むことで労働力不足を緩和し、海外専門家への依存を低減しています。欧州のクライアントが定価よりもキロワット時の節約を重視するようになるにつれ、エネルギー効率指標が競争の新たな層を加えています。

医薬品包装機械産業のリーダー企業

Syntegon Technology GmbH

IMA S.p.A.

Marchesini Group S.p.A.

Uhlmann Group

Romaco Holding GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医薬品包装機械市場の企業

- Syntegon Technology GmbH

- IMA S.p.A.

- Marchesini Group S.p.A.

- Uhlmann Group

- Romaco Holding GmbH

- Optima Packaging Group GmbH

- MULTIVAC Group

- Körber AG (Medipak Systems)

- Antares Vision Group S.p.A.

- Coesia S.p.A.

- Bausch + Ströbel Maschinenfabrik Ilshofen GmbH + Co. KG

- ACG Packaging Private Limited

- Ishida Co. Ltd.

- PAC Machinery Group Inc.

- Accutek Packaging Equipment Companies Inc.

- Vanguard Pharmaceutical Machinery Inc.

- MG2 s.r.l.

- Becton Dickinson and Company

- SSI SCHÄFER Group

- Herma GmbH

- Videojet Technologies Inc.

医薬品包装機械市場における最近の業界動向

- 2025年11月:Antares Vision Groupは、エッジアナリティクスを目視システムに特化したカリフォルニア州のAIソフトウェアスタートアップを買収し、旗艦の検査カメラにその技術を即座に統合してサブミクロン欠陥検出精度を15%向上させました。

- 2025年7月:Marchesini Groupは、生産を停止することなく1シフトあたり最大60回のフォーマット切り替えを実行する協働ロボットケースパッカーを発表し、高いSKU入れ替えを行うパーソナライズ医療施設をターゲットにしています。

- 2025年5月:IMA Groupはイタリアのフィレンツェにデジタルツインイノベーションセンターを開設し、製薬クライアントが機器の出荷前に完全なバーチャル工場受け入れテストを実施できるようにして、現地での検証時間を推定4週間短縮しています。

- 2025年2月:Syntegon Technologyは、設置済みの充填機とキャッパーからの振動、温度、真空データをリアルタイムでセキュアなアナリティクスポータルにストリーミングするクラウドベースの状態監視サービスを開始し、顧客が最大10日前に障害を予測して計画外ダウンタイムを25%削減できるようにしています。

グローバル医薬品包装機械市場レポートの調査範囲

医薬品包装機械とは、医薬品の安全性、完全性、および規制基準へのコンプライアンスを確保するために医薬品を包装するよう設計された機器を指します。これらの機械は、一次包装、二次包装、三次包装、ならびにラベリングおよびシリアライゼーションを含む様々な包装工程を処理します。

医薬品包装機械市場レポートは、機械タイプ(一次包装、二次包装、ラベリングおよびシリアライゼーション、三次包装)、自動化レベル(手動、半自動、自動)、包装フォーマット(ブリスター、ボトル/バイアル、サシェおよびスティックパック、カートニングおよびケースパッキング)、用途(固形剤、液剤、半固形剤、注射剤)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

セグメンテーションの概要

| 一次包装機器 |

| 二次包装機器 |

| ラベリングおよびシリアライゼーション機器 |

| 三次包装機器 |

| 手動 |

| 半自動 |

| 自動 |

| ブリスター包装 |

| ボトル/バイアル包装 |

| サシェおよびスティックパック |

| カートニングおよびケースパッキング |

| 固形剤(錠剤/カプセル) |

| 液剤 |

| 半固形剤 |

| 注射剤(インジェクタブル) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 機械タイプ別 | 一次包装機器 | ||

| 二次包装機器 | |||

| ラベリングおよびシリアライゼーション機器 | |||

| 三次包装機器 | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 自動 | |||

| 包装フォーマット別 | ブリスター包装 | ||

| ボトル/バイアル包装 | |||

| サシェおよびスティックパック | |||

| カートニングおよびケースパッキング | |||

| 用途別 | 固形剤(錠剤/カプセル) | ||

| 液剤 | |||

| 半固形剤 | |||

| 注射剤(インジェクタブル) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答する主な質問

2031年の医薬品包装機械の予測市場価値は?

市場は2031年までに100億2,000万米ドルに達すると見込まれています。

2031年にかけて最も速く成長する地域はどこですか?

受託製造のアップグレードに牽引されるアジア太平洋地域がCAGR 9.30%を達成すると予測されています。

現在の売上をリードする機械タイプはどれですか?

一次包装機器が2025年売上の54.18%を占めており、これは製品の無菌性を守るためです。

自動システムはどれほど速く拡大しますか?

企業が増加する労働コストをロボティクスで相殺するため、自動ラインはCAGR 8.55%で成長すると予測されています。

なぜシリアライゼーションが機器の改修を促進しているのですか?

世界各国の法律がユニットレベルのトレーサビリティを義務付けており、製造業者はコーディングおよび集約モジュールを追加しなければ非コンプライアンスのリスクを負います。

中堅企業が先進ラインを採用するうえでの阻害要因は何ですか?

初期コストが800万米ドルを超え、検証に最長12ヶ月を要する場合があり、設備予算と市場投入タイムラインに負担をかけます。

最終更新日: