医薬品3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 73.11 十億米ドル |

| 市場規模 (2031) | 104.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品3PL市場分析

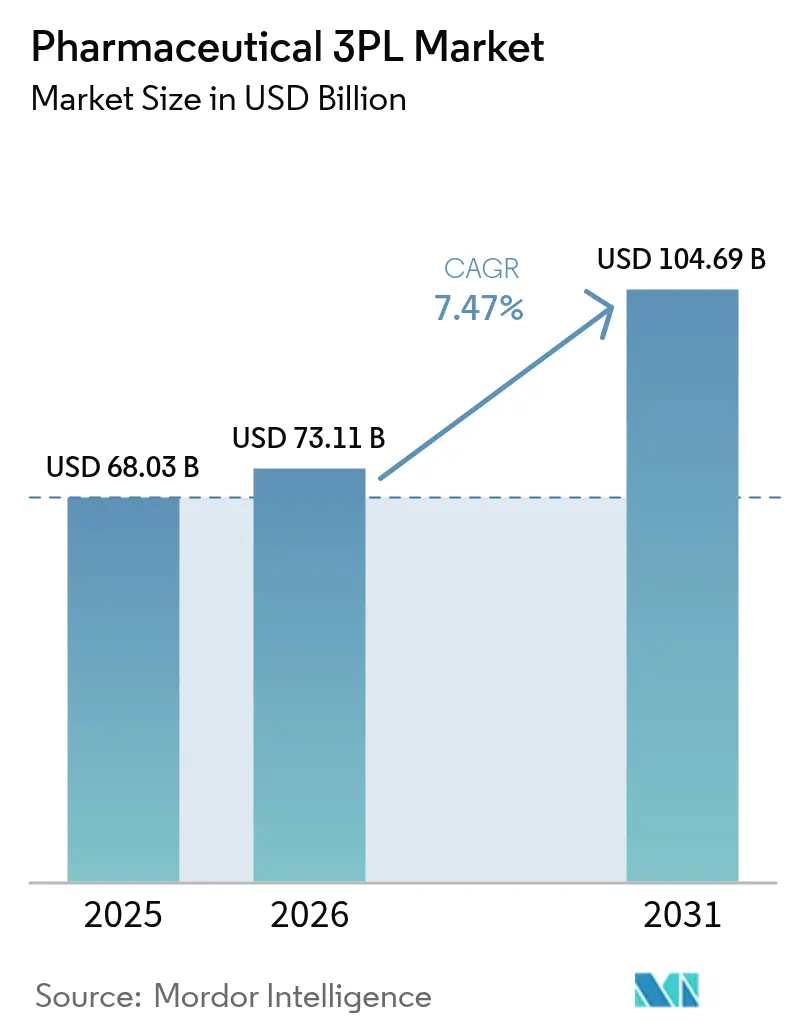

医薬品3PL市場規模は2025年に680億3,000万米ドルと評価され、2026年の731億1,000万米ドルから2031年までに1,046億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は7.47%となっています。この成長は、温度管理が必要な製品の範囲の拡大、より厳格な流通規制、および中小規模の製薬会社によるアウトソーシングの増加を反映しています。インテグレーターが専用ヘルスケアネットワークを拡張するにつれて競争が激化しており、デジタル監視技術への投資がエンドツーエンドの出荷可視性を提供しています。細胞・遺伝子療法に牽引された超低温対応ニーズは、3PLの資本を極低温フリーザー、液体窒素輸送容器、およびリアルタイムIoTトラッキングへと向けています。並行して、電子薬局の急増がサプライチェーンを小口化し、ラストマイル事業者は患者の玄関先まで製品の完全性を保証することを求められています。アジア太平洋地域の製造拠点の拡充と政府の医療支出がこれらのトレンドを増幅させ、同地域を特化型物流契約における最も急成長するアリーナにしています。

レポートの主なポイント

- サービスタイプ別では、国内輸送管理(DTM)が2025年の医薬品3PL市場シェアの45.65%を占めました。付加価値倉庫保管・流通に関する医薬品3PL市場は、2026年~2031年の間に年平均成長率8.31%で成長すると予測されています。

- 温度タイプ別では、非コールドチェーンサービスが2025年の医薬品3PL市場規模の63.25%を占めました。コールドチェーンサービスに関する医薬品3PL市場は、2026年~2031年の間に年平均成長率10.14%で拡大しています。

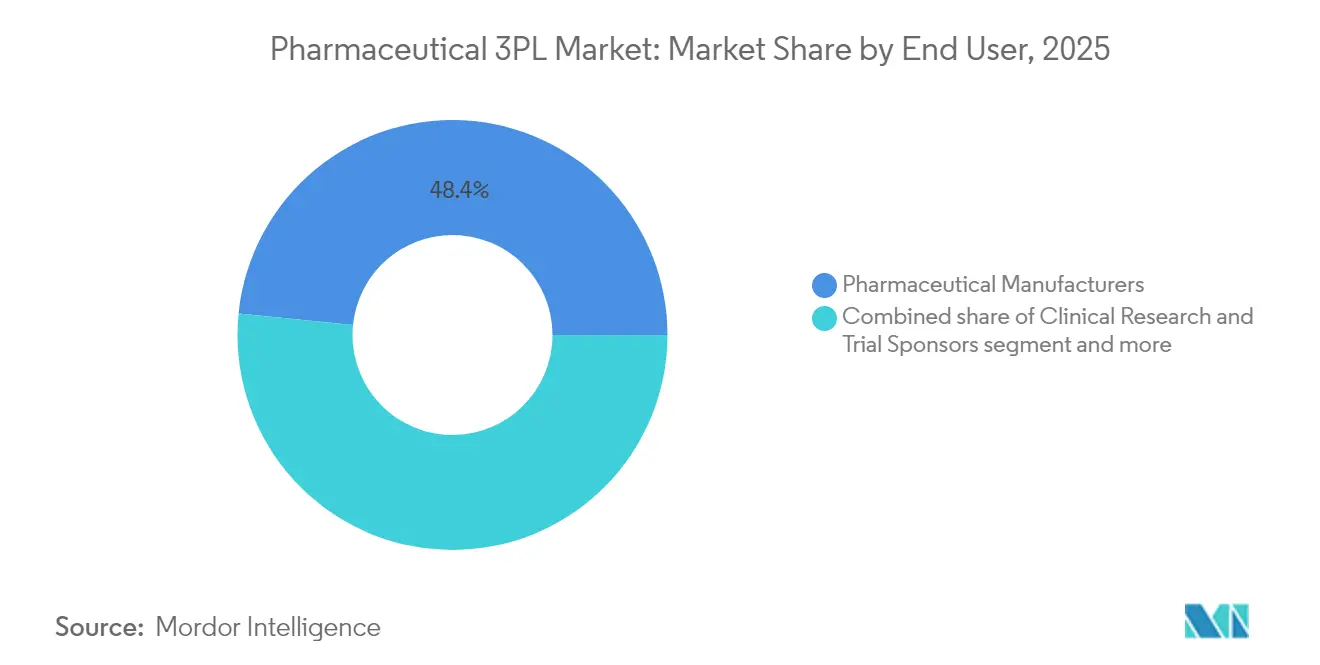

- エンドユーザー別では、医薬品メーカーが2025年の医薬品3PL市場規模の48.40%を占めました。電子薬局チャネルに関する医薬品3PL市場は、2026年~2031年の間に年平均成長率11.22%で成長しています。

- 処方薬が2025年の医薬品3PL市場の54.20%を占めており、細胞・遺伝子療法は2026年から2031年にかけて年平均成長率12.32%で成長すると予測されています。

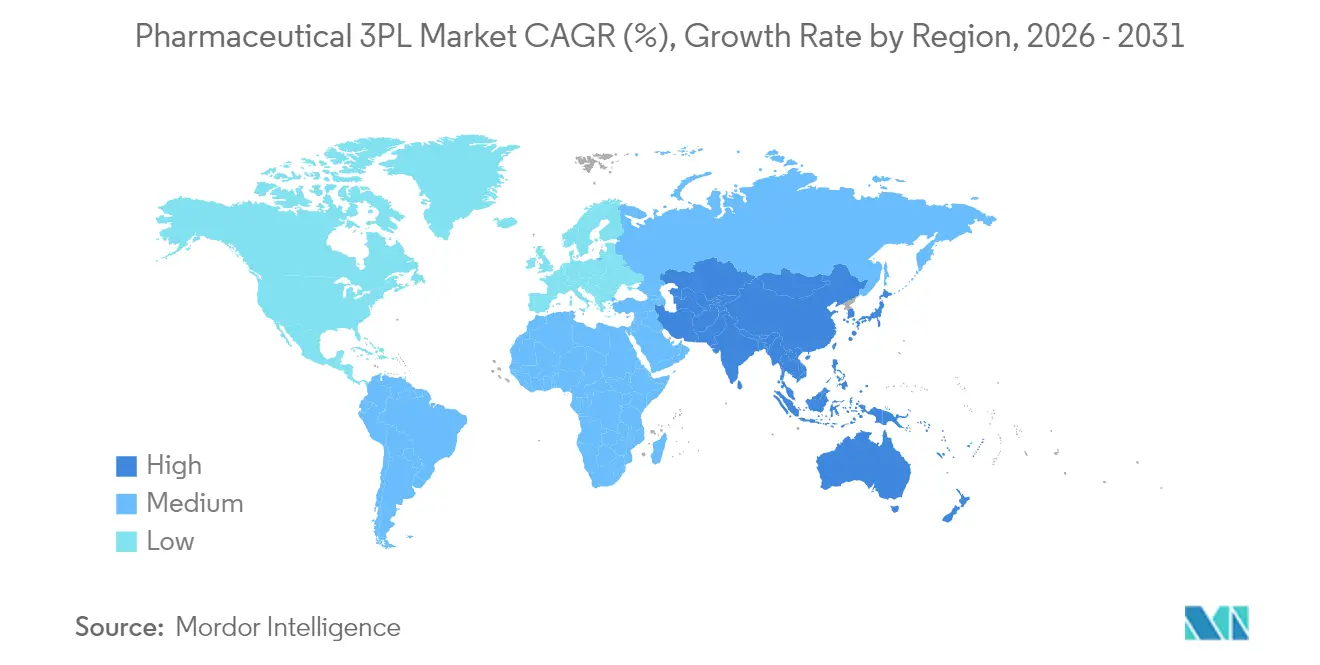

- 地域別では、北米が2025年の医薬品3PL市場収益シェアの33.40%でトップとなりました。アジア太平洋地域の医薬品3PL市場は、2026年~2031年の間に最速の年平均成長率10.65%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品3PL市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スペシャルティバイオロジクスのコールドチェーン厳格化ニーズ | +2.1% | 北米、欧州、グローバル展開 | 中期(2~4年) |

| 新興地域における中小製薬企業のアウトソーシング | +1.3% | アジア太平洋、南米、中東 | 中期(2~4年) |

| GDPに牽引されたリアルタイム監視 | +1.0% | 欧州、北米、グローバル | 短期(2年以内) |

| 電子薬局の小口化 | +1.8% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| 新型コロナウイルス感染症後のワクチンパイプライン | +0.9% | グローバル | 中期(2~4年) |

| IoTおよびブロックチェーンの可視性 | +1.2% | 北米、欧州、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なコールドチェーン遵守を必要とするスペシャルティバイオロジクスの台頭

現在もなお、全ワクチン投与量の半数が温度逸脱による有効性の損失で毎年廃棄されており、350億米ドルが無駄となり、多くの流通ネットワークにおけるコンプライアンス上の問題が露呈しています[1]Patheon、「ワクチン流通におけるコールドチェーンの課題」、patheon.com。バイオロジクスは現在、冷蔵、冷凍、極低温の各温度帯にわたっており、輸送業者はGDP認定ハブ、アクティブコンテナ、および継続的監視データロガーへの投資を余儀なくされています。例えばDHLは、2030年までにライフサイエンス収益をEUR 100億(118億3,000万米ドル)を超える水準に倍増させるべく、スペシャライズド・ファーマ・ネットワークおよびGDP認定拠点の拡充を進めています。これらの施設は、冗長化された冷凍設備、適格包装、および輸送中テレメトリを組み合わせており、製造業者が在庫バッファーを削減し、上市サイクルを加速することを可能にしています。

新興国における3PLへの中小製薬企業のアウトソーシング

インド、ベトナム、ブラジルの中堅製薬企業は、適格化されたフリーザー、シリアル化スキャナー、またはGDP認定スタッフを設置するための資本が不足していることが多いです。地域専門業者へのアウトソーシングにより、オンデマンドで適合インフラを利用でき、出荷タイムラインが改善され、運転資本が解放されます。中国では、中国リソース医薬(華潤医薬)と60社以上の多国籍サプライヤーとのアライアンスが、より小さな製品量に合わせた統合型保管・流通サービスへの堅調な需要を示しています。マルチテナント倉庫、バッチレベルのトレーサビリティ、および通関サポートを提供するベンダーは、こうしたクライアントへのアプローチにおいて明確な優位性を享受しています。

リアルタイム監視投資を促進する厳格なGDP規制

欧州医薬品庁(European Medicines Agency)は2024年にGDPの実地検査を再開し、現在はリスクの高い流通業者を優先的に対象とし、物流事業者にレーンレベルでの適格温度記録の維持を求めています[2]欧州医薬品庁(European Medicines Agency)、「新型コロナウイルス感染症後のGDP検査再開」、ema.europa.eu。米国では、FDA検査官が2023年に776件のGDP監査を実施し、パンデミック以降最多となりました。事業者はコントロールタワーダッシュボードにデータを送信するIoTセンサーを設置し、閾値が逸脱した際にプロアクティブな迂回を可能にしています。ブロックチェーンのパイロット導入は、さらに改ざん不能な監査証跡を確保し、DSCSAの義務要件と検証可能な出所に関する顧客の高まる期待の双方を満たしています。

電子薬局の小口化によるラストマイル温度管理ニーズの拡大

直接患者向けのプラットフォームは、郊外および地方の住所全域でラベル固有の温度範囲内に保たれなければならない、より小口で高頻度の出荷を発送します。CoverMyMedsは、米国のバーチャル薬局がUPSおよびFedExのクリニカルソリューションをますます活用し、コールドチェーンの完全性を維持しながら翌日配送目標を達成していることを指摘しています[3]。このモデルにより、3PLは断熱輸送容器、再利用可能なジェルパック、およびリアルタイムのルーティングアルゴリズムを組み合わせて、コンプライアンスを犠牲にすることなくコストを管理することが求められています。需要クラスター近くのハブアンドスポーク型マイクロフルフィルメントセンターにより、処方箋量のオンライン移行に伴う輸送時間とリスクが低減されます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コールドチェーンインフラの不足 | –1.5% | アフリカ、アジア太平洋の一部、南米 | 長期(4年以上) |

| 入札モデルからのコスト圧力 | –0.8% | 欧州、新興市場 | 中期(2~4年) |

| 国境を越えた規制の乖離 | –1.2% | 主要貿易ルート | 中期(2~4年) |

| GDP訓練を受けた労働力の不足 | –0.7% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

途上地域におけるコールドチェーンインフラの不足

GDP適合の保管設備の限界と不安定な電力供給網が、サハラ以南のアフリカと東南アジアの一部におけるワクチン普及を制約しています。ポータブルソーラー式フリーザーとコミュニティ流通ハブが暫定的な解決策として登場していますが、温度管理が必要な医薬品の急増するパイプラインに対して容量が追いついていません。多国籍3PLは、より高い設置コストと長い回収期間に直面しており、公衆衛生上の重要なニーズにもかかわらず拡大ペースが鈍化しています。

貿易フローを複雑にする国境を越えた規制の乖離

ウィンザー枠組みなどの規制により、北アイルランドにサービスを提供する流通業者はUKとEU双方のGDP法令を遵守することが義務付けられ、重複した監査および文書化が必要となっています。同様の二重基準はGCC諸国やメルコスール加盟国においても生じており、輸送時間の延長と在庫バッファーの増加をもたらしています。強力な規制業務担当者と多言語コントロールタワースタッフを擁する企業はこれらのボトルネックを軽減できますが、規模の小さなブローカーは罰金や出荷遅延のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値倉庫保管・流通の加速

医薬品3PL市場内のサービス構成は引き続き国内輸送管理に偏っており、2025年の収益の45.65%を占めました。しかし、付加価値倉庫保管・流通のサブカテゴリーは年平均成長率8.31%で拡大する見込みであり、保管、キッティング、再ラベル貼付、および厳格なサンプリング要件への対応が可能なシングルウィンドウパートナーへの製薬会社の需要を反映しています。提供者はモジュール式クリーンルーム、シリアル化ライン、およびGDP監査された保管プロセスを提供することで差別化を図っています。製造業者が延期戦略と最終市場に近い後工程のカスタマイズを組み込むにつれて、倉庫保管サービスの医薬品3PL市場規模は幹線輸送収益を上回ると予想されます。高度な倉庫管理システム、垂直ラッキング、エネルギー効率の高い冷凍設備がコストとカーボン指標の双方を改善し、顧客ロイヤルティを強化しています。

国内輸送管理は、病院や薬局への日常的な補充において果たす組み込み的な役割のおかげでスケールの優位性を維持しています。ただし、価格競争は激しく、燃料サーチャージへの依存度が高い状況が続いています。国際輸送管理は、国境を越えた規制の乖離とモーダル輸送の混雑により輸送サイクルが長期化するため、より緩やかな成長にとどまっています。市場リーダーは貨物フォワーディングのコントロールタワーと通関ブローカープラットフォームに資本を投入していますが、規模の小さな事業者は治験または患者指定輸入に特化することでニッチな差別化を図り、より広い医薬品3PL市場内での利益率圧縮を緩和しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

温度タイプ別:コールドチェーンがアンビエントを凌駕

非コールドサービスが2025年収益の63.25%を占めていましたが、温度管理レーンが年平均成長率10.14%という堅調な成長を示すにつれ、その構成比は低下すると予測されています。それでもアンビエントレーンは、市販鎮痛剤、ジェネリック医薬品、および原薬賦形剤にとって引き続き重要であり、輸送業者の豊富な容量によって価格上昇が制約されています。逆に、細胞・遺伝子療法の極低温輸送は、冷蔵関税の5倍から7倍にも達するプレミアム収益を獲得しています。こうした格差により、事業者はレーン別の利益率プロファイルに基づいて車両・倉庫をセグメント化し、医薬品3PL市場全体での戦略的な焦点を鋭化することを余儀なくされています。

インフラ投資は、デュアル冗長コンプレッサーとリアルタイム検証を備えた、2℃から-20℃の間でフレキシブルに対応できるハイブリッド冷蔵室に集中しています。冷凍レーンの医薬品3PL市場シェアが規制上の閾値に近づく中、輸送業者はドライアイスのカーボンフットプリントを削減するために相変化材料を使用したパッシブコンテナを試験導入しています。デジタルツインシミュレーションが潜在的なボトルネックを特定し、計画担当者が気象障害を回避しながら適格温度範囲を維持するための迂回ルートを設定できるよう支援しています。

エンドユーザー別:電子薬局によるフルフィルメントの変革

製造業者は依然として2025年の収益プールの48.40%を供給しており、卸売業者や病院ネットワークへの適合保管と大量流通のために医薬品3PL市場を活用しています。しかし、電子薬局の直接消費者向けサブセクターは、処方箋のデジタル化と在宅配送に対する保険会社のインセンティブに後押しされ、年平均成長率11.22%で成長するでしょう。この変化により在庫管理単位が増加し、ピッキングサイクルが加速するため、3PLは自動ディスペンサー、ビジョンベースの品質保証検査、および安全ロッカー積載ベイを備えた施設の改修を進めています。

トレーサビリティ法制は各出荷小包のシリアルレベルスキャニングを義務付け、データ負荷を増大させています。IoTビーコンとAIルート最適化を組み合わせた提供者は、廃棄リスクを削減し、定時性能を向上させ、遠隔医療プラットフォームからのリピートビジネスを獲得できます。したがって、医薬品3PL業界はパレット中心の業務から小口化されたネットワークへと転換しており、廃棄物を削減してESG目標に沿った小型断熱輸送容器や再利用可能な包装プールへの需要が高まっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:細胞・遺伝子療法がロジスティクスを拡張

処方薬が2025年収益の54.20%をもたらし、長年確立されたサプライチェーンと予測可能な受注パターンによって支えられています。しかし、バイオロジクスがラベルシェアを獲得するにつれて、このセグメント内のコールドチェーンのサブセットも拡大しています。一方、細胞・遺伝子療法は年平均成長率12.32%を記録し、医薬品3PL市場規模において前例のない取扱いの複雑さをもたらしています。個別化されたバッチはそれぞれ、-150℃以下という極低温でチェーン・オブ・アイデンティティ管理のもとで輸送され、温度逸脱が発生した場合に代替品が存在しません。

3PLは気相液体窒素輸送容器、冗長化された温度プローブ、およびライフサイエンスエンジニアが常駐する24時間365日対応のコマンドセンターに投資しています。World Courierは、CGT開発者の約60%が極低温輸送需要の急増を見込んでいると報告しており、このCapEx軌道を裏付けています。CGTレーンの医薬品3PL市場シェアは出荷量に比して不均衡に上昇しており、突出した収益性をもたらす一方で、スポンサー監査および規制当局の検査に合格するための厳格なSOPガバナンスを必要としています。

地域分析

北米は2025年のグローバル収益の33.40%を占め、堅調なバイオロジクスパイプライン、高度なコールドチェーン能力、および統合された規制枠組みに支えられています。UPS単独でも2026年までに医療ロジスティクスの売上高200億米ドルを目標としており、この目標は大陸間コリドー全体のマルチ温度対応を強化するFrigo-Transの買収などによって裏付けられています。米国のDSCSAの展開とカナダのHealth Canadaガイドラインの厳格化により、シリアル化、トラック・アンド・トレース、およびGDP認定人材への需要が持続しています。その結果、同地域の医薬品3PL市場はプレミアム価格レーンを育成し、サービスイノベーションの先駆けであり続けています。

アジア太平洋は2031年まで最高の年平均成長率10.65%を記録すると予測されており、中国とインドにおける製造規模の拡大、およびインドネシア、タイ、ベトナムでの保険カバレッジの拡大がこれを後押ししています。中国リソース医薬(華潤医薬)のPfizer・AstraZenecaとの提携は、B2Bおよび直接患者向けチャネルにまたがる統合型倉庫保管・流通プラットフォームへのシフトを示しています。ALPS LOGISTICSやMITSUI-SOKOなどの日本の既存企業が極低温ネットワークを拡充する一方、シンガポールのGDP認定フリートレードゾーン倉庫がシティステートのハブとしての地位を強化しています。地方都市ではインフラ格差が依然として存在しますが、国内物流コリドーの整備、幹線道路のアップグレード、および通関デジタル化がサービスレベルの格差を縮小しています。

欧州は、厳格なGDP監督およびドイツ、スイス、アイルランドにおける強靭なライフサイエンスクラスターに支えられ、相当のシェアを維持しています。欧州医薬品庁(European Medicines Agency)の検査再開により継続的な温度文書化が強調され、輸送業者はキャリブレーションされたIoTセンサーでフリートを改修することを迫られています。ブレグジット後とウィンザー枠組みに伴う国境を越えた複雑さにより、北アイルランドにサービスを提供する流通業者はEUとUKの双方の法令のもとでプロセスを二重適格化することを余儀なくされ、コンプライアンスのオーバーヘッドが増大しています。フランクフルト、アムステルダム・スキポール、リエージュの確立された航空貨物ゲートウェイと欧州横断の鉄道・道路コリドーが統合されているため、業務上の回復力は高い水準を維持しています。

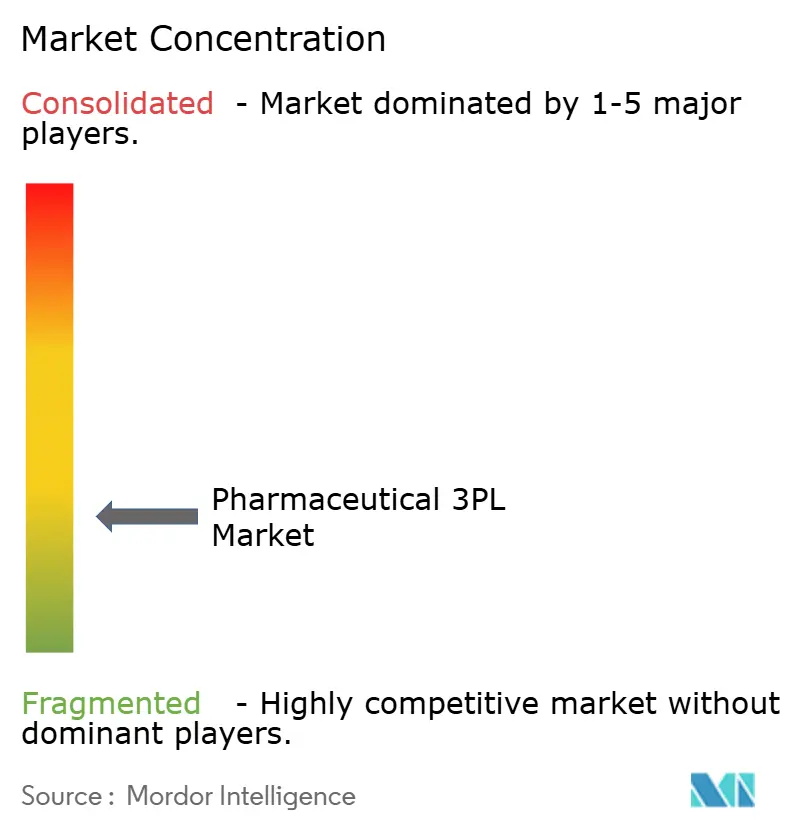

競争環境

医薬品3PL市場の競争は、規模の経済とニッチ特化のバランスの上に成り立っています。DHL Supply Chain、UPS Healthcare、およびFedEx Custom Criticalが最上位層を占め、多大陸ネットワーク、GDP適合施設、および積極的な買収パイプラインを活用しています。DHLの22億米ドルにわたる5年間投資計画は、ネットワークの高密度化と2030年までのライフサイエンス収益の倍増を目標とし、2025年に行われた治験輸送業者Cryopdpの買収によって支援されています。UPSは温度管理専門業者Frigo-TransおよびBPLの買収という同様の戦略を採り、欧州と北米全体の能力を統合しています。

World Courier、Marken、GEODISなどの中堅規模のプレーヤーは、時間的制約のある治療領域、治験品供給、および付加価値アナリティクスに秀でることで防御可能なニッチを確立しています。彼らの機動性と療法分野固有のノウハウは、グローバルインテグレーターの標準化されたプレイブック以外のカスタムソリューションを求めるバイオテクのスポンサーを引き付けることが多いです。テクノロジーの差別化要因には、ブロックチェーン対応の出所証明、ルートシミュレーション用のデジタルツイン、およびAI支援の需要予測が含まれます。認証コスト、極低温インフラ、サイバーセキュリティの義務要件が増大するにつれて参入障壁は高まっていますが、地域のチャンピオンは地元の規制要件を習得し、フロントラインスタッフの間で薬剤師レベルの能力を構築することで依然として台頭しています。

長期的な競争優位性は、包装の持続可能性、カーボンニュートラルなレーン設計、および請求・コンプライアンス統合ダッシュボードの継続的なイノベーションにかかっています。医薬品3PL市場が取引的な貨物輸送からデータリッチでリスク管理されたサプライチェーンオーケストレーションへとシフトするにつれて、包装メーカー、センサープロバイダー、およびクラウドアナリティクス企業との提携が将来の勝者を決定づけるでしょう。

医薬品3PL業界のリーダー企業

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

UPS Healthcare

FedEx Logistics

DB Schenker

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DHL Groupは、治験およびバイオファーマ製品向けの特化型ファーマロジスティクスを強化するため、Cryopdpを買収しました。

- 2025年3月:DHL Groupは、GDP適合施設の拡充を通じて、2030年までにライフサイエンス・ヘルスケア収益をEUR 100億(111億4,300万米ドル)に倍増させる計画を発表しました。

- 2025年1月:UPSはFrigo-TransおよびBPLの買収を完了し、欧州における温度管理能力を強化しました。

- 2025年1月:DHL Supply Chainは、北米における医薬品3PLプレゼンスを拡大するため、Inmar Supply Chain Solutionsの買収に合意しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、医薬品サードパーティロジスティクス(3PL)市場を、GDL(適正流通規範)に準拠した条件下で、完成医薬品、医療用医薬品、一般用医薬品、生物製剤、細胞・遺伝子治療薬、治験薬の保管、取り扱い、移動を行う独立系サービスプロバイダーが、国内および国際的なレーンを通じて得る年間総収入としてカウントしている。その範囲は、国内輸送管理、国際輸送管理、付加価値のある倉庫管理・配送という3つの典型的なサービスバケットに従っている。

除外範囲:原薬輸送、医薬品一次包装ライン、自社物流部門は除外する。

セグメンテーションの概要

- サービスタイプ別

- 国内輸送管理(DTM)

- 道路輸送

- 鉄道輸送

- 航空輸送

- 海上輸送

- 国際輸送管理(ITM)

- 道路輸送

- 鉄道輸送

- 航空輸送

- 海上輸送

- 付加価値倉庫保管・流通(VAWD)

- 国内輸送管理(DTM)

- 温度タイプ別

- コールドチェーン

- 非コールドチェーン

- エンドユーザー別

- 医薬品メーカー

- バイオテク・バイオシミラーメーカー

- 治験・臨床試験スポンサー

- 病院・小売薬局

- 医療品流通業者・卸売業者

- 電子薬局・直接患者向けサービス

- 製品タイプ別

- 処方薬

- 市販薬・一般消費者向けヘルス製品

- バイオ医薬品・バイオシミラー(CGTを除く)

- 細胞・遺伝子療法

- ワクチン・血液由来製品

- 動物用医薬品・動物衛生製品

- 医療機器・診断薬・コンビネーション製品

- 治験用素材(治験薬)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- ベトナム

- インドネシア

- オーストラリア

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のグローバルインテグレーター、特殊コールドチェーンオペレーター、中堅製薬会社の調達責任者のロジスティクス担当者と綿密な意見交換を行いました。これらの会話から、レーンレベルのレートシフト、倉庫転換コスト、今後の規制の引き金などが明らかになり、机上の想定を洗練させ、グレーゾーンを調整することができた。

デスクリサーチ

まず、国連貿易統計のHS-30出荷額、ユーロスタットのProdcom医薬品コード、米国国勢調査のNAICS 3254出荷調査など、医薬品の生産と貿易を追跡する公的データセットから始めました。米国FDAの規制(DSCSAシリアライゼーションの進捗状況)、欧州医薬品庁のGDPガイドライン、IATAの生鮮貨物規制は、適合するキャパシティ・ニーズのサイズを測るのに役立ちました。国際医薬品卸売業連合会(International Federation of Pharmaceutical Wholesalers)と医療流通連合会(Healthcare Distribution Alliance)による業界団体の白書はチャネルの分割を明確にし、企業の10-Kと投資家向け資料には外注比率が記載されていた。商業的な洞察は、D&B Hooversの財務スナップショットやDow Jones Factivaのニュースアーカイブで補足された。このリストは私たちの根拠を示すものであり、検証の際にはさらに多くの評判の高い情報源を利用した。

市場規模と予測

トップダウン方式では、医薬品生産額をアウトソーシング可能なロジスティクス費用に変換するため、サービス別普及率、GDPが義務付けるコールドチェーン普及率、平均運賃プラス倉庫保管料を適用し、主要3PL年次報告書からサンプリングしたサプライヤーのロールアップと照合します。重要な変数には、生物学的製剤の出荷トン数、e-pharmacyの小包量、ブランドRxの売上成長率、温度管理されたパレット数、国内の平均ラインホールレート、倉庫のGDP認証追加などが含まれる。多変量回帰は、これらのドライバーに軸足を置き、2030年までの需要を予測する。不足するサブセグメントのデータポイントは、専門家へのインタビューで吟味された地域的な類似性を用いて補う。

データの検証と更新サイクル

サインオフの前に、当社のモデルは、独立したコールドチェーンのキャパシティ監査と全国的な運賃指数との異常チェックを通過します。シニア・レビュアーが異常値に異議を唱え、事前に設定された範囲を超えた場合には専門家に再連絡します。レポートは年1回更新され、規制やマクロ経済などの重要なイベントが発生した場合は、サイクルの途中で微調整を行います。

モルドールの医薬品サードパーティー・ロジスティクス・ベースラインが信頼される理由

企業が異なるサービス・ミックスを選択したり、キャプティブ輸送を含めたり、為替レートを異なるポイントで凍結したりするため、公表されている推計値はしばしば乖離する。このような選択により、カウント値が二重になったり、合計が膨れ上がったりすることがある。

主なギャップドライバーは、いくつかの出版社が一次梱包、医療機器輸送、病院在庫サービスを「ロジスティクス」に折り込み、積極的な混合価格インフレを採用し、全地域で一律のコールドチェーン普及を予測していることである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 68.03億米ドル(2025年) | モルドール・インテリジェンス | |

| 1,372億5,000万米ドル(2024年) | グローバル・コンサルタンシーA | パッケージングと受託製造のフローを追加し、単一のグローバルASPを引き上げる |

| 1,462億2,000万米ドル(2024年) | データ・パブリッシャーB | すべての医療ロジスティクスをバンドル;静的通貨換算;限定的なコールドチェーン・ブレイクアウト |

これらの比較は、私たちの規律ある範囲の選択、変数レベルの透明性、毎年の再較正が、意思決定者に、より広範だが検証の少ない数値よりも信頼できる、バランスの取れた再現可能なベースラインを与えていることを示している。

レポートで回答される主な質問

医薬品3PL市場の2026年から2031年にかけての予測成長率はどのくらいですか?

医薬品3PL市場は、2026年の731億1,000万米ドルから2031年には1,046億9,000万米ドルに拡大し、年平均成長率7.47%で成長すると予測されています。

最も急速に成長するサービスセグメントはどれですか?

付加価値倉庫保管・流通が年平均成長率8.31%でトップとなっており、統合型の保管・在庫管理・包装サービスへの需要を反映しています。

アジア太平洋が医薬品3PLサービスにおいて最も急成長する地域である理由は何ですか?

中国とインドにおける製造規模の拡大、医療費の増加、および継続的なインフラ整備が、同地域を年平均成長率10.65%へと押し上げています。

電子薬局は医薬品ロジスティクスをどのように変革していますか?

電子薬局は、温度管理された小口配送を直接患者へと増加させており、ラストマイルの複雑性を高め、このエンドユーザーセグメントの年平均成長率11.22%を後押ししています。

医薬品ロジスティクスにおけるコンプライアンス確保のために最も重要な技術は何ですか?

リアルタイム監視のためのIoTセンサー、改ざん不能なトレーサビリティのためのブロックチェーン、およびプロアクティブなレーン管理のためのデジタルツインアナリティクスが、現在GDPコンプライアンスの中核をなしています。

細胞・遺伝子療法のロジスティクスが3PLにとって独自の課題をもたらす理由は何ですか?

これらの療法は-150℃以下という極低温条件、厳格なチェーン・オブ・アイデンティティプロセス、および迅速かつ個別化された配送窓口を必要とし、特化したインフラと24時間365日の監視が求められます。

最終更新日: