ノルウェー医薬品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2026) | 3.2 十億米ドル |

| 市場規模 (2031) | 3.58 十億米ドル |

| 成長率 (2026 - 2031) | 2.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー医薬品市場分析

2026年のノルウェー医薬品市場規模は32億USDと推定され、2025年の31億3,000万USDから成長し、2031年には35億8,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率2.28%で拡大します。管理された償還上限、高齢化する人口、および手厚い公的資金が、この抑制されながらも安定した成長プロファイルの基盤を形成しています。デジタル処方ネットワーク、生物学的製剤の入札ベース調達、および厳格な費用対効果審査が競争パターンを形成する一方、革新的治療薬の着実な普及を支えています。3つの垂直統合チェーンが薬局の84%を運営する緊密な小売構造により、オンラインチャネルがデジタルに精通した消費者を引き付ける中でも流通コストは低く抑えられています。病院薬局は高額な専門薬を確保し、デジタル薬局は利便性を高め、NOR-SWITCHバイオシミラー政策は数量を損なうことなく価格を圧縮しています。さらなる上昇余地は、オスロおよびベルゲンへの早期臨床試験の流入、ESG義務に基づくバイオ製造のアップグレード、ならびに腫瘍学および糖尿病ケアへの需要拡大から生まれています。

主要レポートのポイント

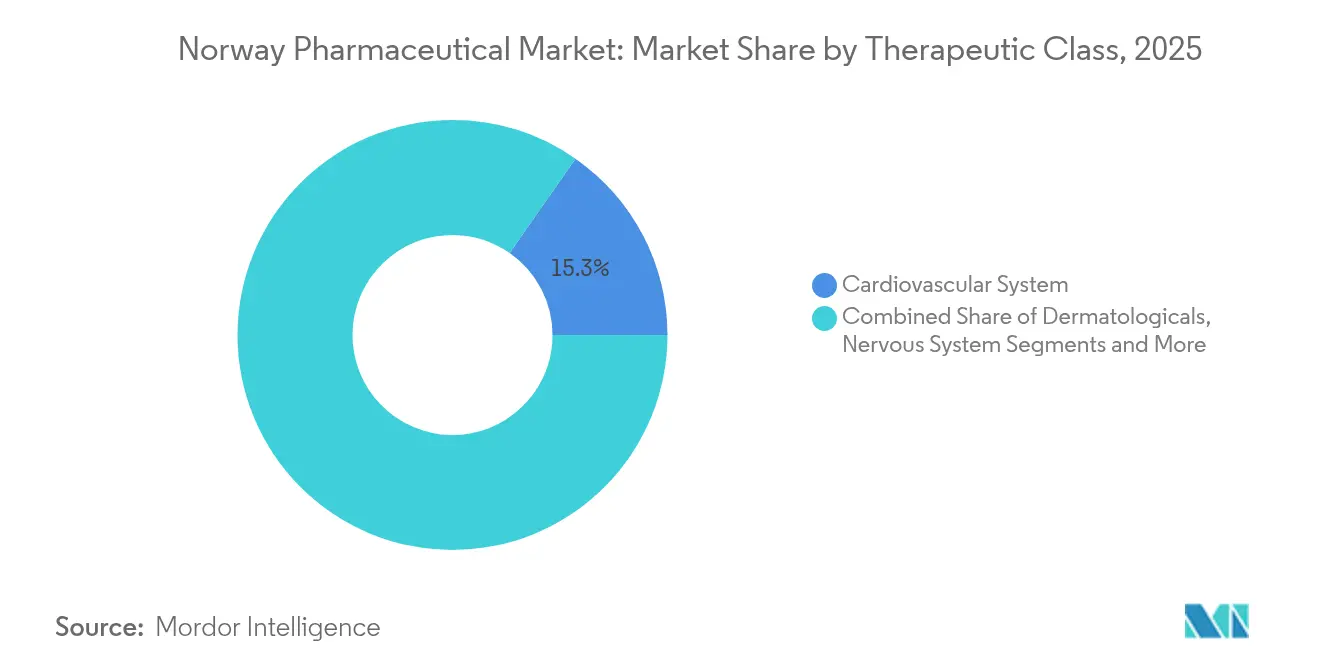

- 治療クラス別では、心血管系医薬品が2025年のノルウェー医薬品市場シェアの15.31%をリードし、抗腫瘍薬および免疫調節薬は2031年にかけて年平均成長率3.32%で拡大する見込みです。

- 薬剤タイプ別では、ブランド品が2025年のノルウェー医薬品市場規模の60.92%を占め、ジェネリック品は2031年にかけて年平均成長率2.74%で拡大しています。

- 処方タイプ別では、処方薬が2025年に87.12%のシェアで優位を占め、市販薬セグメントは2031年にかけて年平均成長率2.6%で成長する見込みです。

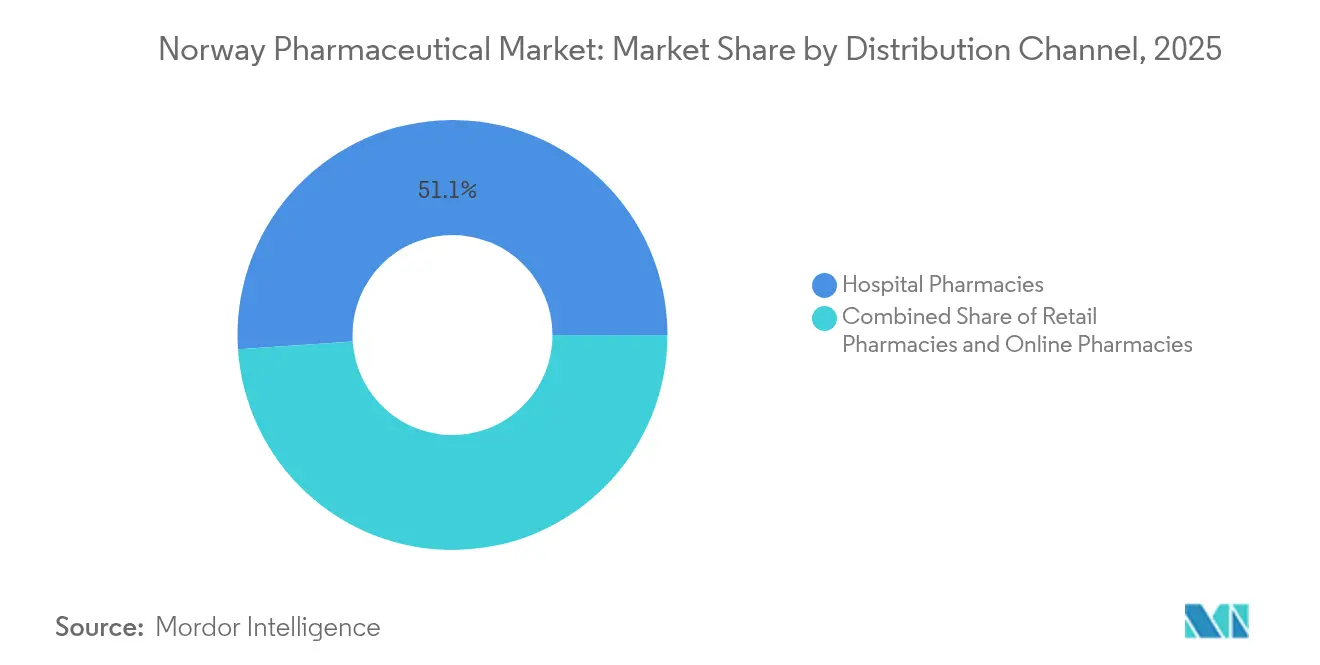

- 流通チャネル別では、病院薬局が2025年に51.05%の収益シェアを獲得し、オンライン薬局は2031年にかけて最速の年平均成長率3.02%を記録する見込みです。

- 投与経路別では、経口製剤が2025年のノルウェー医薬品市場規模の54.21%を占め、非経口投与は2031年にかけて年平均成長率3.1%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェー医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と普遍的償還 | +0.8% | 全国(農村部重点) | 長期(4年以上) |

| 慢性疾患有病率の急増 | +0.6% | 全国(都市部負担) | 中期(2〜4年) |

| 革新的医薬品への高い公的支出 | +0.4% | 全国の病院 | 中期(2〜4年) |

| 全国的な電子処方箋の普及 | +0.3% | 全国の主要都市 | 短期(2年以内) |

| バイオシミラーに友好的な調達改革 | +0.2% | 病院ネットワーク | 中期(2〜4年) |

| 早期臨床試験流入の増加 | +0.1% | オスロ、ベルゲン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と普遍的償還

ノルウェーの67歳以上の人口は着実に増加しており、国家が処方薬費用の約75%を償還する中で慢性疾患治療薬の需要が高まっています[1]欧州保健システム・政策観測所、「ノルウェー:保健システム概要2024」、eurohealthobservatory.who.int。85%の公的資金調達比率が経済変動に対する需要を緩衝し、2025年の自己負担上限3,040ノルウェークローネが予測可能な自己負担支出を確保しています。一人当たりの薬剤消費量は2015年から2024年にかけて29%増加し、全国で消費される1日1.7回分の大部分を高齢者が占めています。重篤疾患に対するブルー処方箋の適用範囲が利用をさらに定着させ、価格圧力下においてもノルウェー医薬品市場を支えています。

慢性疾患有病率の急増

がんの予測では、ノルウェー人の40%が80歳までに発症する可能性があり、腫瘍学的生物学的製剤への需要が拡大しています。肥満は成人の25%に影響を与えており、年間約30,000ノルウェークローネの価格が設定されたチルゼパチドなどの薬剤に対する高水準の償還申請を促しています。UiTの経口インスリンプログラムが2025年に臨床試験に入るなどの学術的突破口が新たな成長機会をもたらしています。糖尿病、心血管疾患、呼吸器ケアにおける併用療法が患者一人当たりの処方数を増加させ、ノルウェー医薬品市場を持続させています。

革新的医薬品への高い公的支出

がん治療は2050年までに医療費総額の13%を吸収する見込みであり、ノルウェーの新規腫瘍薬に対する69%の償還率はEU平均を上回っています[2]OECD/欧州委員会、「EU国別がんプロファイル:ノルウェー2025」、oecd.org。2025年のEU医療技術評価規制により共同臨床評価が加速し、遺伝子・細胞療法の市場参入が円滑化されます。IMPRESS-Norwayなどの精密医療試験が公立病院内にイノベーションを組み込み、多国籍企業および国内企業双方のパイプラインへのインセンティブを高く維持しています。

全国的な電子処方箋の普及

完全統合された電子処方箋システムにより紙の処方箋が廃止され、更新手続きが簡素化され、服薬遵守のモニタリングが改善されました。市場リーダーのFarmasietは2023年に5億ノルウェークローネを超える売上を記録し、デジタル薬局モデルに対するノルウェーの需要を浮き彫りにしました。薬物間相互作用チェックおよびリフィルアラートを管理するAIモジュールが投薬エラーを低減し、慢性療法のコンプライアンス向上を支援してノルウェー医薬品市場を拡大しています。

バイオシミラーに友好的な調達改革

2007年以降、年次生物学的製剤入札が治療コストを削減しており、NOR-SWITCHが炎症性腸疾患における安全な互換性を検証しています。現行のガイダンスでは、新規炎症性腸疾患患者に対してバイオシミラーの第一選択使用が義務付けられており、新規腫瘍薬のための予算が確保されています。価値に基づく基準が治療総費用の節約を評価するようになり、バイオシミラー提供に関するサービスパッケージが奨励されています。

早期臨床試験流入の増加

パーキンソン病のN-DOSEから白血病のINSIGHT-1まで、第I相および第II相試験が増加しており、ノルウェーの一体的なバイオバンクシステムおよびEU規則536/2014の合理化された承認経路によって支援されています。その結果生じるR&Dの可視性が受託研究支出を引き付け、将来の製品上市を支え、長期的にノルウェー医薬品産業を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な参照価格上限 | –0.4% | 全国 | 短期(2年以内) |

| 特許崖による収益侵食 | –0.3% | 高額クラス | 中期(2〜4年) |

| 厳しい原薬排出規制 | –0.2% | 製造、輸入 | 中期(2〜4年) |

| 農村部薬局の縮小 | –0.1% | 北部自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な参照価格上限

最高価格規制により医薬品価格はEU9カ国の平均に連動しており、利益率を圧迫し上市意欲を低下させています。段階的なジェネリック価格モデルは後発品が登場するとすぐに利益をさらに圧縮します。低い販売量と厳しい上限により、2024年にはいくつかの小児用抗生物質が市場から撤退し、選択肢が狭まりノルウェー医薬品市場を制約しています。

特許崖による収益侵食

タペンタドールからビスモデギブまで27の先発品分子が2024年〜2025年の間に独占期間を失います。自動代替制度を通じてジェネリック参入が加速し、収益が低価格競合他社にシフトする一方、先発品メーカーはパイプライン資産に依存せざるを得なくなり、ノルウェー医薬品市場規模の見通しに波及効果をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:心血管系の優位性が市場の安定性を牽引

心血管系医薬品は2025年のノルウェー医薬品市場の15.31%を占め、高血圧および脂質管理プロトコルの広範な普及に支えられています。腫瘍学および免疫調節薬に関連するノルウェー医薬品市場規模は最も急速に拡大しており、がん療法への完全な公的資金調達がチェックポイント阻害薬およびCAR-T注入への支出を誘導する中、年平均成長率3.32%で成長しています。皮膚科は慢性湿疹および乾癬ケアを通じて安定した二桁のシェアを維持し、抗感染薬は適正使用の圧力を受けながらも病院のニッチを維持しています。筋骨格系療法は活動的な若年成人と高齢者の変形性関節症の両方に対応しています。神経系処方薬はメンタルヘルス施策とともに拡大し、呼吸器製品は小児期早期の喘息管理から恩恵を受けています。国家NORRISK 2ガイドラインがスタチンおよびACE阻害薬の需要量を固定し、心血管系需要を予測可能に保っています。

精密腫瘍学予算の拡大が生物学的製剤の使用を強化し、遺伝子パネル診断への公的資金調達が標的治療レジメンの採用を加速しています。段階的なジェネリック価格設定が古い心血管系ブランドを圧迫し、ジェネリックARBを推進しながらも、数量の回復力により全体的な収益を維持しています。ノルウェーの腫瘍専門医は、医療技術評価手続きが費用対効果を承認すると、EMA承認の生物学的製剤を迅速に統合し、抗腫瘍薬の使用量を増加させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

薬剤タイプ別:ブランド品のリーダーシップがジェネリック圧力に直面

ブランド品は代替品のない専門的適応症に支えられ、2025年のノルウェー医薬品市場シェアの60.92%を依然として占めています。しかし、病院入札がバイオシミラーのインフリキシマブおよびアダリムマブを先発生物学的製剤と競合させる中、ジェネリック品が獲得する価値は年平均成長率2.74%で上昇しています。2001年から施行されている薬局での自動代替制度により、特許切れ処方箋の大部分が参入後数週間以内にジェネリック品に移行し、先発品企業が管理するノルウェー医薬品市場規模が縮小しています。ブランド品メーカーは現在、プレミアムを正当化するために服薬遵守アプリや看護師ヘルプラインを治療に組み合わせています。一方、バイオシミラーメーカーはNOR-SWITCHデータを活用して臨床医の信頼を確保し、関節リウマチ、皮膚科、消化器科での採用を拡大しています。

処方タイプ別:臨床重視が消費者ヘルスを支配

処方薬は2025年の売上の87.12%を占め、ノルウェー医薬品市場の臨床志向を支えています。普遍的な償還制度が処方者主導の薬剤選択を促進する一方、年平均成長率2.6%での市販薬の成長は、軽微な疾患をセルフケアに誘導する消費者ウェルネスおよびデジタル相談から生まれています。薬局の電子ポータルは両カテゴリーをシームレスに記録しますが、がんおよび慢性疾患をカバーするブルー処方箋制度は圧倒的に処方薬チャネルを優遇しています。

流通チャネル別:病院ネットワークがデジタルトランスフォーメーションをリード

病院薬局は集中入札のもとで高額生物学的製剤を調剤することで2025年の収益の51.05%を獲得しました。小売チェーンは服薬指導および予防接種サービスを提供することで対応しています。年平均成長率3.02%で拡大するオンライン薬局の売上は、電子処方箋の簡便さとラストマイル配送の革新を反映しています。Apotek 1、Boots、およびVitusapotekの垂直統合により卸売が合理化される一方、独立系業者の参入機会が狭まり、ノルウェー医薬品市場が集中しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

投与経路別:経口投与が優位を維持

経口剤形は患者の利便性とジェネリック品が多い慢性ケアクラスにより54.21%のシェアを保持しています。非経口投与量は生物学的製剤、放射性医薬品、および持続性注射剤により年平均成長率3.1%で成長しています。UiTの経口インスリン候補は2028年以降にインスリンペンの需要を侵食する可能性がありますが、それまでの間、病院薬局内の点滴センターが拡大しています。在宅静脈内抗生物質プロトコルが遠隔モニタリングに支えられ、非経口療法を施設の壁を超えて拡大しています。

地域分析

統一された国家支払者制度が地域間の価格差を最小化していますが、利用パターンは異なります。オスロおよびアーケシュフースには三次病院、ライフサイエンスインキュベーター、およびヘルセ・スール・エスト病院薬局20施設が集中しており、ノルウェー医薬品市場の最大のシェアを占めています。西部都市のベルゲンおよびスタヴァンゲルは大学連携の臨床試験から恩恵を受け、高額療法の普及率が高まっています。北部の郡は同じ償還規則の適用を受けているものの、薬局密度が低く処方箋取得のための移動時間が長くなっています。急性ケアの呼び出し頻度は都市部の2倍以上であり、ケアの継続性を確保するためにドローン配送の試験運用が促進されています。オスロの新大学病院を含む政府の60億ユーロのライフサイエンス計画により、専門治療の集中がさらに進む見込みです。それでも、電子処方箋の普及により、どの居住者も全国どこでも医薬品を受け取ることができ、格差が緩和されています。

競争環境

流通では中程度の集中が見られる一方、治療分野での競争は多様です。3チェーンによる84%の小売シェアはIT投資のスケールをもたらしますが、独占禁止法の監視を引き付けています。バイオシミラー分野では年次入札を通じて先発品比最大70%の積極的な価格引き下げが行われ、競争が激化しています。

腫瘍学のイノベーションでは、多国籍企業がUltimovacs、Photocureなどのノルウェーのバイオテクノロジー企業と競合しており、クロスライセンスおよび共同開発契約が勢いを増しています。AI診断およびサプライチェーンのクラウドスイートが補助的な競争の場を生み出し、テクノロジー企業が医薬品ワークフローに参入できるようにしています。

環境コンプライアンスにより製造業者は低排出生産へと向かっており、熱回収システムを改修した工場に先行者優位をもたらしています。オスロ・サイエンス・シティからのスピンアウトが放射性医薬品および抗感染薬にわたるニッチ競合他社のプールを拡大しています。

ノルウェー医薬品産業のリーダー企業

AbbVie Inc.

Bayer AG

Boehringer Ingelheim

GSK plc

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Moberg Pharma ABとAlldermaがスウェーデンでの成功を受け、ノルウェーでのTerclara®(MOB-015)の展開を開始しました。

- 2024年11月:MoviantoとBraccoがスカンジナビア全域での物流協力を拡大しました。

- 2024年8月:Altamira TherapeuticsとPharma Nordicが、Bentrío鼻腔スプレーの独占契約をスカンジナビアのより多くの市場に拡大しました。

- 2024年3月:Prange GroupがFresenius KabiのハルデンプラントのM&Aを完了し、スタッフと生産コミットメントを維持しました。

ノルウェー医薬品市場レポートの範囲

レポートの範囲によると、医薬品とは処方薬および非処方薬を指します。これらの医薬品は、医師の処方の有無にかかわらず個人が購入でき、医師の同意の有無にかかわらずさまざまな疾患に対して安全に使用できます。ノルウェー医薬品市場は、解剖学的治療化学(ATC)/治療クラス(心血管系、皮膚科用薬、泌尿生殖器系および性ホルモン、全身用抗感染薬、抗腫瘍薬および免疫調節薬、筋骨格系、神経系、呼吸器系、その他)、薬剤タイプ(ブランド品およびジェネリック品)、処方タイプ(処方薬(Rx)および市販薬(OTC))によってセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| 心血管系 |

| 皮膚科用薬 |

| 泌尿生殖器系および性ホルモン |

| 抗感染薬(全身用) |

| 抗腫瘍薬および免疫調節薬 |

| 筋骨格系 |

| 神経系 |

| 呼吸器系 |

| その他のクラス |

| ブランド品 |

| ジェネリック品 |

| 処方薬(Rx) |

| 市販薬(OTC) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 経口 |

| 非経口 |

| 局所 |

| その他 |

| 治療クラス別 | 心血管系 |

| 皮膚科用薬 | |

| 泌尿生殖器系および性ホルモン | |

| 抗感染薬(全身用) | |

| 抗腫瘍薬および免疫調節薬 | |

| 筋骨格系 | |

| 神経系 | |

| 呼吸器系 | |

| その他のクラス | |

| 薬剤タイプ別 | ブランド品 |

| ジェネリック品 | |

| 処方タイプ別 | 処方薬(Rx) |

| 市販薬(OTC) | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 | |

| 投与経路別 | 経口 |

| 非経口 | |

| 局所 | |

| その他 |

レポートで回答される主要な質問

ノルウェー医薬品市場の規模はどのくらいですか?

ノルウェー医薬品市場規模は2026年に32億USDに達し、年平均成長率2.28%で成長して2031年までに35億8,000万USDに達する見込みです。

最大の収益を占める治療クラスはどれですか?

心血管系医薬品が2025年の売上の15.31%を占めました。

ノルウェー医薬品市場の主要プレーヤーは誰ですか?

AbbVie Inc.、Bayer AG、Boehringer Ingelheim、GSK plc、およびAstraZenecaがノルウェー医薬品市場で事業を展開する主要企業です。

ノルウェーのオンライン薬局チャネルに期待されるCAGRはどのくらいですか?

オンライン薬局は2031年にかけて年平均成長率3.02%で成長する見込みです。

最終更新日: