医薬品ロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 591.48 十億米ドル |

| 市場規模 (2031) | 772.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品ロジスティクス市場分析

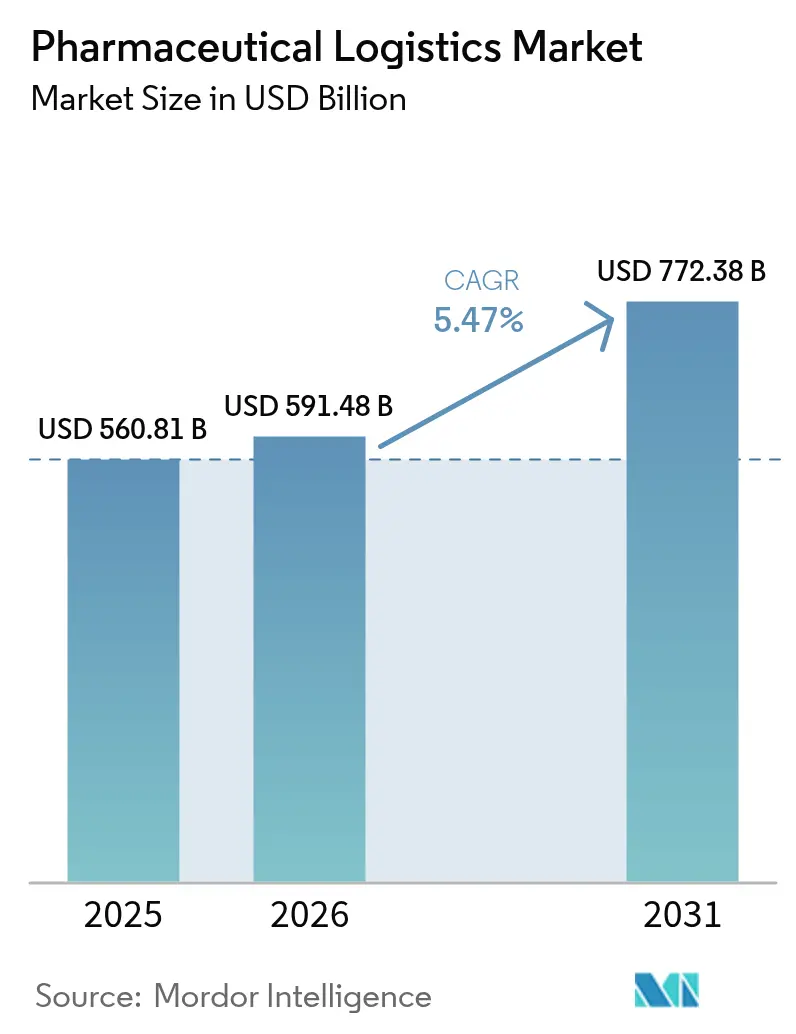

医薬品ロジスティクス市場は2025年に5,608億1,000万米ドルと評価され、2026年の5,914億8,000万米ドルから2031年には7,723億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に5.47%のCAGRで成長する見込みです。

力強い成長は、バイオロジクスの急増、厳格なシリアライゼーション規制の義務化、および精密な流通能力を必要とする直接患者配送モデルへの転換に起因しています。グローバルインテグレーターによる旺盛な設備投資、持続的なe-ファーマシーの普及、および温度管理インフラの拡張が競争を激化させると同時に、エンドツーエンドかつコンプライアント(規制準拠)なサプライチェーンソリューションへの対応可能需要を拡大し続けています。IoTセンサー、ブロックチェーントレーサビリティ、AIを活用したネットワーク最適化などの技術展開は、関係者が温度逸脱や偽造リスクへの対策を強化するなかで加速しています。同時に、サステナビリティへのコミットメントが排出量削減のためにインターモーダルおよび海上輸送への輸送能力の転換を促し、専門プロバイダーに新たなサービスニッチをもたらしています。コールドチェーンのエネルギーコストおよび複数管轄における規制遵守に関連する価格圧力は引き続き逆風となっていますが、同時に低炭素包装、地域在庫、および代替燃料への投資を促進し、最終的には医薬品ロジスティクス市場を拡大させます。

レポートの主要ポイント

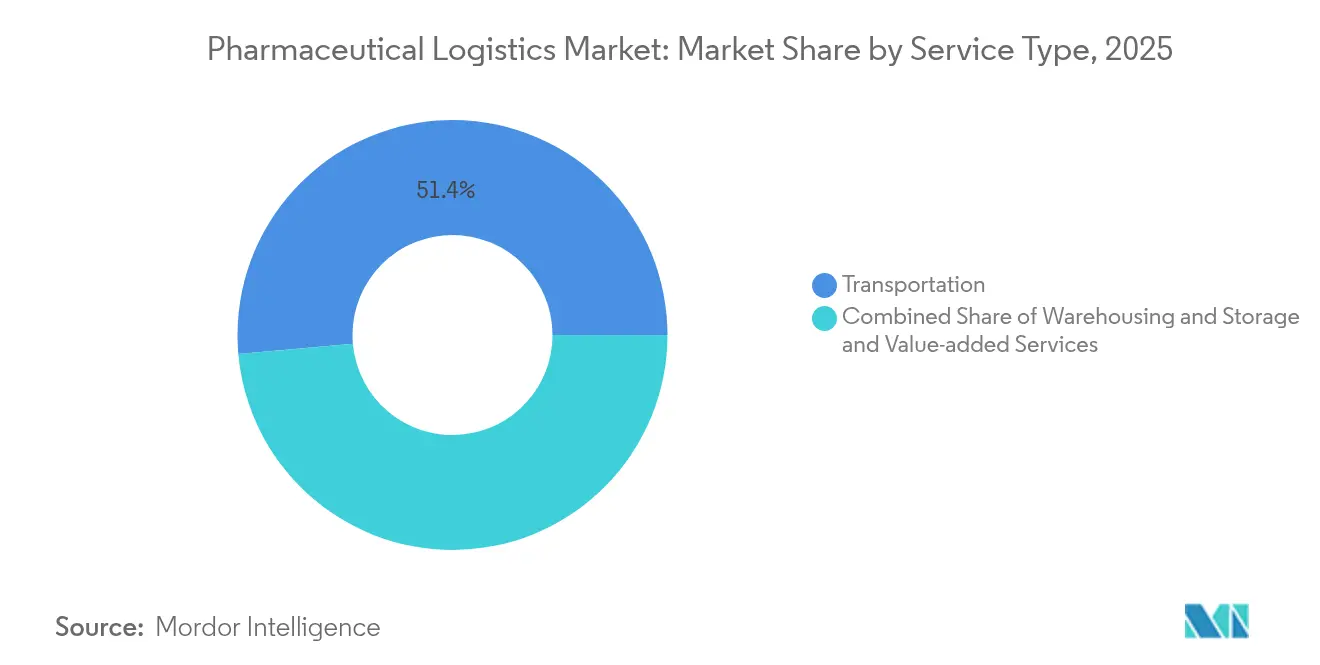

- サービスタイプ別では、輸送サービスが2025年の医薬品ロジスティクス市場シェアの51.40%を占め、付加価値サービスは2031年にかけて4.42%のCAGRで成長すると予測されます。

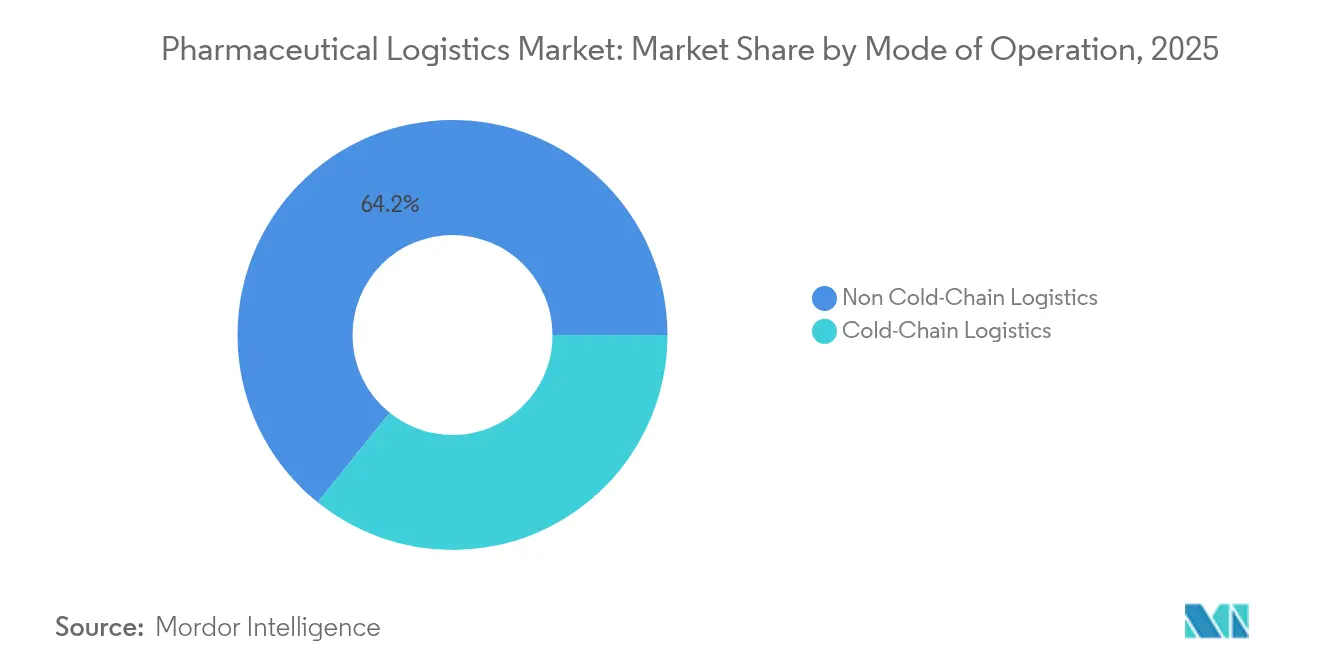

- 運営モード別では、非コールドチェーンロジスティクスが2025年の医薬品ロジスティクス市場規模の64.20%を占め、コールドチェーンロジスティクスは2031年にかけて5.57%のCAGRで拡大する見通しです。

- 製品タイプ別では、処方薬が2025年の医薬品ロジスティクス市場規模において30.60%の収益シェアを確保しており、細胞・遺伝子治療薬は2031年にかけて6.12%のCAGRで拡大すると予測されます。

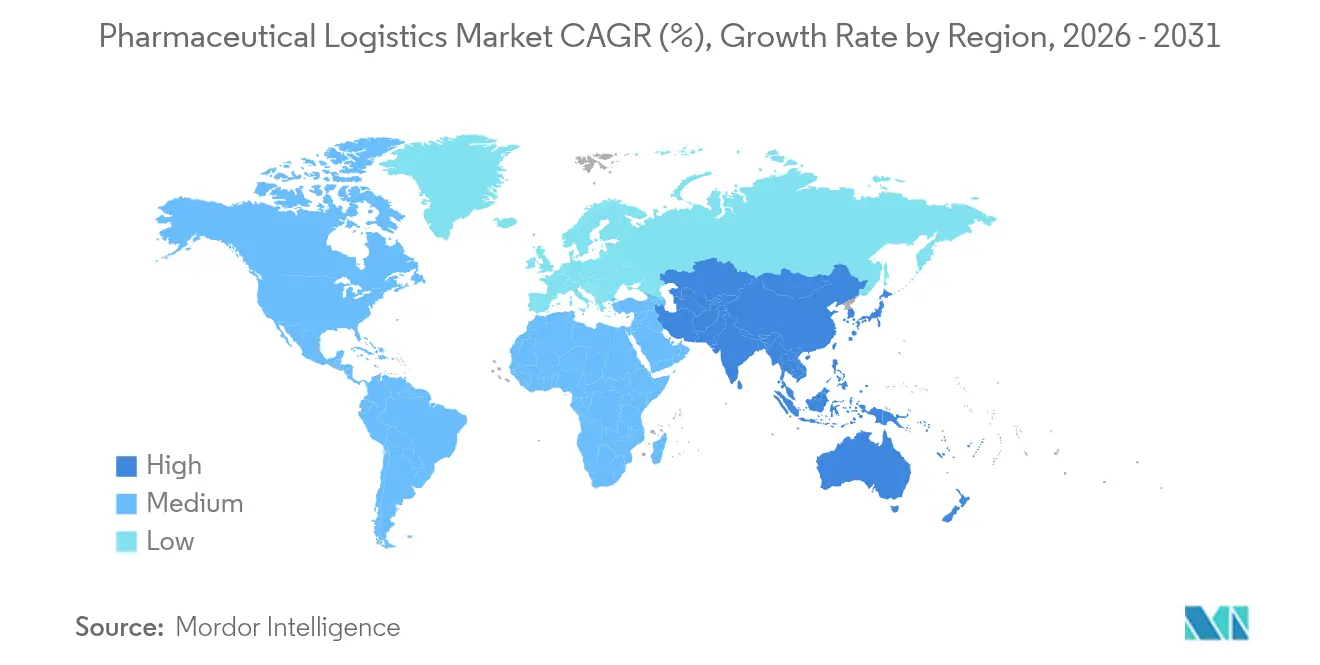

- 地域別では、欧州が2025年の医薬品ロジスティクス市場シェアの31.70%でトップとなり、アジア太平洋地域は2031年にかけて5.02%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医薬品ロジスティクス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインファーマシーの拡大 | +0.8% | 北米、欧州、アジア太平洋での早期進展を伴うグローバル規模 | 中期(2〜4年) |

| OTC医薬品需要の増加と慢性疾患負荷 | +0.6% | 先進国市場における高齢化人口に集中したグローバル規模 | 長期(4年以上) |

| バイオロジクスおよびワクチンのコールドチェーン需要の加速 | +1.2% | 北米・欧州の製造拠点を重点とするグローバル規模 | 短期(2年以内) |

| 3PL/4PLスペシャリストへのアウトソーシング急増 | +0.9% | アジア太平洋および北米で特に強いグローバル規模 | 中期(2〜4年) |

| エンドツーエンドのIoT/ブロックチェーントラック&トレースの義務化 | +0.7% | 北米・EU規制の主導とアジア太平洋への波及 | 中期(2〜4年) |

| ネットゼロロジスティクス投資によるインフラ刷新 | +0.5% | EUおよび北米がサステナビリティ規制をリードするグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンラインファーマシーの拡大

消費者の約半数がオンラインで医薬品を注文することを好むようになり、物流業者は温度感応性製品の2℃〜8℃条件を確保した戸口配送ネットワークの構築を余儀なくされています。アジア太平洋地域のプロバイダーはデジタル決済とテレヘルスプラットフォームを活用して常温・冷蔵小包サービスを拡大し、米国のインテグレーターはIoT対応梱包ソリューションを通じてラストマイルの可視性を強化しています。規制当局は単品レベルへのシリアライゼーションおよびトラック&トレースの適用範囲拡大で対応し、コンプライアンスのハードルを引き上げると同時に、リアルタイムの温度・位置データを提供する事業者の差別化を促しています。e-ファーマシーの取扱量増加に伴い、マイクロフルフィルメントハブへのネットワーク再設計がリードタイムを短縮し、服薬アドヒアランスを向上させながら医薬品ロジスティクス市場全体の漸進的需要を拡大しています。

OTC医薬品需要の増加と慢性疾患負荷

OTC製剤は処方薬に比べて取り扱い基準が緩やかであるため、統合型ディストリビューターの保管コストを削減する混合輸送レーンの活用が可能です。しかし、糖尿病および心血管疾患の有病率上昇は、時間的制約のある在庫のスループット要件を強化する継続的な補充サイクルを強いています。ロジスティクスパートナーは、ロボットによるピック&パック作業やスマートブリスター包装などの自動化を活用し、OTC医薬品と慢性疾患治療薬を統合フローで組み合わせることで滞留時間を削減しています。ハイブリッドモデルは資産利用効率を向上させ、医薬品ロジスティクス市場における収益性を維持しながら、薬局やクリニックへのサービス品質を高めています。

バイオロジクスおよびワクチンのコールドチェーン需要の加速

2030年までに予想される新薬承認の60%がバイオロジクスまたは遺伝子治療薬に関するものであり、2℃〜8℃、あるいは−196℃の極低温保存を必要とします。DHL社は液体窒素対応能力を含むGDP認定ハブの拡充に20億ユーロ(20億8,000万米ドル)を充当し、投資の緊急性を示しています。先進医療用製品(ATMP)は製造スロット、フライトの空き状況、および臨床予約を三角測量するリアルタイムのコントロールタワーソリューションを必要とし、同期されたピックアップと患者への点滴投与を求めています。このように厳密にタイミングが管理された輸送が高収益レーンを創出し、医薬品ロジスティクス市場全体の拡大を後押ししています。

3PL/4PLスペシャリストへのアウトソーシング急増

温度管理倉庫、グローバル貿易コンプライアンス、および特殊包装には、大多数の医薬品メーカーの対応範囲を超える専門知識が必要です。そのため製薬企業は、規制に関する知見と世界規模のインフラを組み合わせたインテグレーターや専門フォワーダーに複数年契約を発注しています。第4者物流(4PL)オーケストレーターは複数のプロバイダーを統合し、単一の可視性レイヤーを提供することでブランドオーナーの複雑性を低減し、サービスパートナーの市場定着度を強化しています[1]「患者直送、臨床試験サプライチェーン」、World Courier、worldcourier.com。この転換は経常収益を引き上げ、医薬品ロジスティクス市場全体にわたる継続的な資本投入を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度管理流通の高コスト | -0.9% | インフラが不十分な新興市場で深刻な影響を受けるグローバル規模 | 短期(2年以内) |

| 複雑かつ乖離した世界的コンプライアンス基準 | -0.6% | 国境をまたぐ業務に特有の複雑さを伴うグローバル規模 | 中期(2〜4年) |

| 高度な相変化包装材料の不足 | -0.4% | 特殊コールドチェーン用途に供給制約が生じるグローバル規模 | 短期(2年以内) |

| 新興市場におけるバイオロジクスラストマイル配送のボトルネック | -0.3% | インフラ制限を抱えるアジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温度管理流通の高コスト

コールドチェーンの障害は医薬品メーカーに年間推定350億米ドルのコストをもたらしており、廃棄損失、再梱包費用、およびペナルティ輸送が含まれます。相変化材料を用いたパッシブ包装は96時間まで保護を延長できますが、小包当たりのコストが倍増することが多く、資金が乏しい新興市場のプログラムに負担をかけています。冗長な監視機器と資格を持つスタッフの必要性が間接費を増大させ、医薬品ロジスティクス市場内の中小キャリアの利益率を圧迫しています。低炭素冷媒や再利用可能トートによるイノベーションは輸送単価の削減を目指していますが、初期設備投資がネックとなり広範な普及は依然として制限されています。

複雑かつ乖離した世界的コンプライアンス基準

EU GDPガイドライン、米国DSCSA(医薬品サプライチェーン安全保障法)、およびアジア太平洋の多様な規制により、事業者は複数のラベル形式、バリデーション書類、およびデータ交換プロトコルを維持することを余儀なくされています。特にブロックチェーンのパイロットが線形バーコードシステムと並行稼働する場合、シリアライゼーションの相互運用性の課題が残存し、重複とデータ不整合リスクが生じています[2]「GMP更新2024/2025年」、ECAアカデミー、gmp-journal.com。Brexitに伴うライセンス分割や新たなラテンアメリカの輸入規制がさらにリソースを圧迫し、一部の中規模フォワーダーが特定の輸送回廊から撤退する事態を招いています。規制の調和は緩やかにしか進まず、医薬品ロジスティクス市場全体でコンプライアンスコストが高止まりしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が主導し、付加価値サービスが加速

輸送は2025年収益の51.40%を創出しており、物理的な移動が医薬品ロジスティクス市場の根幹であることを示しています。道路貨物輸送は特に欧州および北米の地域フローを担い、航空貨物輸送は翌日配送保証による長距離バイオロジクスの補充を支えています。荷主が持続可能な選択肢を追求するなか、GDP準拠の冷蔵コンテナ(リーファーコンテナ)を活用した海上ルートが排出量削減の観点から注目を集めています。

4.42%のCAGRで成長する付加価値サービスには、ラベリング、二次包装、注文キッティング、およびシリアライゼーションコンサルティングが含まれ、メーカーのノンコア業務を肩代わりします。需要は特にアジア太平洋で最も速く増加しており、契約製造業者が複数言語の規制印刷を一元的に対応できるシングルソースパートナーを求めています。データ完全性規制が強化されるなか、認定再ラベリングと改ざん防止梱包は任意の付加サービスから調達の必須条件へと変貌し、医薬品ロジスティクス市場全体で段階的な利益率向上をもたらしています。

運営モード別:コールドチェーンの拡大が資産配分を再定義

非コールドチェーンフローは依然として2025年のスループットの64.20%を占めていますが、バイオロジクス、ワクチン、および特殊注射剤の普及によりコールドチェーン量はより速いペースで拡大しています。専用の2℃〜8℃クロスドック回廊はリアルタイムのテレメトリーを統合し、温度逸脱が発生する前に積極的な対応を可能にしています。マルチゾーンチャンバーを備えたハイブリッドDC(物流センター)はフットプリントを最適化し、同一施設内で常温と冷蔵保管を切り替えられるようにすることで、医薬品ロジスティクス市場規模の保護に寄与しています。

超低温および極低温サービスは高収益マイクロセグメントを形成しています。UPSによるFrigo-TransおよびBPLの買収により、液体窒素の大容量輸送能力と24時間365日体制のコマンドセンターが追加されました。パッシブ包装技術の革新——真空断熱パネル、PCMブリック、および窒素充填デュワー容器——は、アクティブコンテナが利用できない地域でも輸送レーンのカバレッジを延長し、サービス密度を向上させることで医薬品ロジスティクス市場のより広範な成長を支援しています。

製品タイプ別:細胞・遺伝子治療薬がプレミアムサービス需要を喚起

処方薬は2025年の価値ベースで30.60%を占め、コストと品質のバランスを取った成熟した流通プロトコルを引き続き活用しています。ただし、精密医療の上市により、処方品目の増加する割合が冷蔵取り扱いを必要とするため、常温ルーティングが複雑化しています。

6.12%のCAGRで増加すると予測される細胞・遺伝子治療薬は、極低温保存、同一性保証、および出荷後数分以内の製造スイートでの同期的なピックアップを必要とします。バリデート済みの−196℃保管室とGPS対応ドライシッパーを組み込んだプロバイダーはプレミアム料金を獲得でき、医薬品ロジスティクス市場における差別化を強化しています。より広範なバイオロジクス・バイオシミラーポートフォリオはコールドチェーンレーン密度をさらに高め、ドライアイス補充、PCMプーリング、および認定レーン認証における規模の経済を可能にしています。

地域分析

欧州は2025年に31.70%の収益シェアを維持しており、これはGDP(医薬品流通適正基準)規制の調和、密度の高い道路網、ならびにドイツ、スイス、アイルランドの大規模製造拠点によって支えられています。国境をまたぐ鉄道・航空回廊への投資はリードタイムを損なうことなく排出量を削減するモーダルシフトを支援しています。欧州の医薬品ロジスティクス市場規模は、Cold Chain Technologiesがオランダに新設したハブのような継続的な能力増強の恩恵を受け、PCM生産を拡充するとともに輸送リスクを低減しています。

北米はDSCSAによるシリアライゼーションの成熟と、パンデミック対応のための持続的な公的資金調達に支えられ、依然として強大な市場であり続けています。DHLは20億ユーロ(20億8,000万米ドル)計画の50%を米国・カナダの施設に充当し、太陽光発電倉庫とLNGトラックを統合してサービス水準を維持しながら排出量を削減しています。FedExの4億4,000万米ドルに及ぶヘルスケア流通センター拡張と相まって、同地域はデータ可視性とサステナビリティに関するベストプラクティスを定義し続けています。

アジア太平洋地域は2026年から2031年にかけて5.02%のCAGRで最も速い成長を遂げると予想されており、中国・インドの生産増大、保険適用範囲の拡大、e-ファーマシーの急速な普及が追い風となっています。各国政府はコールドチェーンの高度化を奨励しており、インドの2025年のGDP準拠倉庫設備に対する税還付措置がその証左です。地域内キャリアは中国・欧州回廊に沿って鉄道・トラック・海上・航空ソリューションを展開し、コストを抑制しながら輸送排出量を削減しています。中東・アフリカはインフラ面で遅れをとっていますが、湾岸協力会議(GCC)の地域化プログラムが倉庫投資を促進し、医薬品ロジスティクス市場の将来的な拡大を確保しています。

規制環境

医薬品ロジスティクス規制は、エンドツーエンドのトレーサビリティ、GDP準拠、そして上流の供給元に関する可視性の強化に向けて厳格化が進んでいる。米国では、DSCSA要件がユニットレベルのシリアル化トレースと取引先間の電子データ相互運用性を推進しており、2026年の立法・規則制定の動きは、分散型製造登録に関連する提案された変更や、海外API製造施設に対する登録要件の強化を含め、サプライチェーンに対する監督の深化を目指している。

欧州では、適正流通基準(GDP)が保管、輸送、および卸売流通における主要なコンプライアンス枠組みであり続けており、EMAは卸売流通許可および並行輸入手続きに関する運用ガイダンス(2024年に更新されたEU統一書式文書を含む)を維持している。アジアでは、中国がNMPAガイダンスを通じて現代的な医薬品ロジスティクスの標準化を進めており、コンピュータ化された管理システムとトレーサビリティ要件を強化することで、省ごとの差異を縮小し、地域をまたいで事業を行う3PLや卸売業者に対する基準を引き上げている。

バリューチェーン分析

医薬品ロジスティクスのバリューチェーンは、API調達および医薬品製造から一次・二次包装、リリースおよびQA、そして卸売業者、病院薬局、リテールおよびeファーマシー、患者直送チャネルを介した多層流通に至るまでを網羅する。ロジスティクス事業者は、輸送(航空、陸路、海運、複合輸送)、温度管理倉庫、そしてラベリング、キッティング、シリアル化支援といった付加価値サービスにわたって事業を展開しており、コンプライアンス層(EU GDP、米国DSCSA)は、検証済みレーン、デジタルカストディ記録、例外管理を通じて日常業務にますます組み込まれている。

ボトルネックは、特にワクチンや細胞・遺伝子治療薬など厳格な温度管理と本人証明のチェーンを要する生物学的製剤において、コールドチェーンの完全性が文書化やデータ交換と重なる部分で発生しやすい。2026年のネットワークの変化は、流れを再構築する上流投資や輸送回廊への投資を浮き立たせた。これには、Maerskがハイデラバードの製造拠点とニャバシェバを結ぶ週次リーファー鉄道サービスを輸出向けに開始したことや、航空貨物事業者が欧州のゲートウェイと米国のハブ間にGDP認証済みの温度管理輸送回廊を構築したことが含まれる。契約ロジスティクスも重要な調整層であり、CEVA LogisticsがGSKとの長期契約を延長し、ポーランドで専用の医薬品配送センターを運営することが、アウトソース型・拠点特化型の医薬品DC運営への流れを一層強めている。

競争環境

資本集約型の温度管理アセットが参入障壁を高めるなか、再編・集約が加速しています。DHLの2030年までの20億ユーロ(20億8,000万米ドル)投資計画は、シカゴ、サンパウロ、シンガポールの新設GDPハブを網羅しており、UPSによるAndlauer Healthcare Groupの16億米ドル(カナダドル22億ドル)での買収はカナダにおける極低温対応能力を強化しています。FedExはこれに対抗し、臨床試験返品に特化した冗長電源と自動化ピッキング設備の拡充で応じています。

Cryoportのようなニッチ専門業者は、バリデート済みデュワーと24時間365日体制のコントロールタワーを組み合わせることで超低温セグメントを確立し、ファーストマイル集荷ではインテグレーターとのパートナーシップを活用することが多いです。ControlantのようなIoTスタートアップは使い捨てトラッカーを供給してリアルタイムデータをクラウドダッシュボードに送り込み、温度逸脱リスクを低減する予測的介入を可能にしています。TraceLink社やIBM社が主導するブロックチェーンのパイロットは米国食品医薬品局(FDA)の支持を受けており、今後のDSCSAマイルストーンにおいて準拠プラットフォームが主要な差別化要因として位置づけられています。

コールドストレージREIT(不動産投資信託)——Lineage、Americold、Nichirei——の間でも競争が激化しており、食品ネットワークに医薬品グレードのチャンバーを組み込むべく地域施設を買収し、利用効率の向上と収益の多角化を図っています。総じて、差別化の鍵はグローバルリーチ、バリデート済みコールドチェーン能力、および統合されたデジタル可視性にあり、これらが顧客の囲い込みを強化し医薬品ロジスティクス市場を拡大しています。

医薬品ロジスティクス産業のリーダー企業

Deutsche Post DHL

Kuehne + Nagel

UPS

FedEx

Nippon Express

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ひとつの機会は、コンプライアンス主導のデジタル化と運用サービスにあり、これはメーカーおよび流通業者がコールドチェーンの完全性を維持しながらユニットレベルのトレーサビリティを実行するのを支援するものであり、特にDSCSA型のシリアル化と相互運用性要件が非準拠のコストを高めている状況において重要である。2026年の容量・能力拡充はこれを反映しており、UPSがIATA CEIV Pharma基準に準拠した27の温度管理クロスドック施設に4,800万米ドルを投資したことや、FedExが専用のライフサイエンス部門を立ち上げ、グローバルライフサイエンスセンターおよび地上取扱いのためのCEIV Pharma企業認証によって支えられていることが含まれる。

もうひとつの空白領域は、製造クラスターや航空・海運の接続点付近における専用設計の温度管理倉庫とクロスドッキングであり、滞留時間を短縮し、常温から超低温までの要件を含む逸脱リスクを低減することにある。施設の動きは事業者が資産をどこに配置しているかを示している。Movianto(Yusen Logistics)はベルギー・アールストの拠点を拡張し、温度管理パレット容量を14,000から25,000スペースに増加させた。GEODISはマンチェスターに温度管理された医薬品・ヘルスケア施設を開設し、在庫およびクロスドッキング向けの追加パレットポジションを設けた。分散型製造および海外API監督への規制上の注目、FDAが2026年7月に施設登録要件を改正する規則案を公表したことを含め、これらは、より厳格な出所証明、文書化、複数拠点型流通モデルを管理できるロジスティクスパートナーへの需要をさらに後押ししている。

最近の業界動向

- 2026年7月:FedExは、グローバルライフサイエンスセンターのネットワークと地上取扱いのためのCEIV Pharma企業認証に支えられた専用のライフサイエンス部門を立ち上げた。この動きは、レーン全体でより厳格な標準作業手順、可視性、例外管理を必要とする医薬品・バイオテック輸送のための特化した運用モデルを正式なものとする。また、FedExが臨床、生物学的製剤、温度感受性の流通ニーズに関して、航空、陸上、ソリューション機能をより直接的に組み合わせる位置付けを強化する。

- 2025年8月:UPS Healthcareは、20のクロスドック施設を追加し、18拠点でIATA CEIV Pharma認証を拡張することで、グローバルなコールドチェーン能力を拡大した。この拡大された拠点網は、温度感受性貨物のスループット能力を高め、地域をまたいだ標準化された取扱いを支える。追加された認証拠点は、バイオ医薬品、専門医薬品、時間制約の厳しい補充レーンに対するUPS Healthcareの提供内容を強化する。

- 2024年4月:UPSはFrigo-Transおよびその姉妹会社BPLの買収を完了した。この取引により、欧州における温度管理ロジスティクス能力と専門的なヘルスケア取扱い能力が追加され、UPS Healthcareの流通・輸送ネットワークを補完した。また、検証済みの保管、輸送、モニタリングを要する高複雑性の医薬品フローに対するサービス範囲も拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、医薬品ロジスティクス市場は、サプライチェーン全体で医薬品および関連ヘルスケア製品を輸送、保管、取り扱う有償ロジスティクスサービス(温度管理および常温フローを含む)、および製品の完全性を保つために必要なコンプライアンスプロセスとして定義される。

対象範囲の除外事項:純粋な医薬品製造価値および純粋な小売薬局マージンは除外し、出荷物内の医薬品の価値ではなく、ロジスティクスサービス収益をカウントする。

セグメンテーション概要

- サービスタイプ別

- 輸送

- 道路貨物輸送

- 航空貨物輸送

- 海上貨物輸送

- 鉄道貨物輸送

- 倉庫保管・貯蔵

- 付加価値サービスおよびその他

- 輸送

- 運営モード別

- コールドチェーンロジスティクス

- 非コールドチェーンロジスティクス

- 製品タイプ別

- 処方薬

- OTC医薬品

- バイオロジクス・バイオシミラー

- ワクチンおよび血液製品

- 臨床試験用材料

- 細胞・遺伝子治療薬

- 医療機器・診断薬

- 動物用医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場モデルの構造を構築し、観測可能な貿易・流通の指標に基づかせるために用いられた。適正流通基準に関するWHOガイダンス、医薬品サプライチェーンセキュリティに関する米国FDA資料、EMAのGDPガイダンス、医薬品関連貿易フローに関する国連Comtrade、地域別の需要動向を把握するためのOECD保健統計などの公的資料を参照した。

また、ロジスティクスおよびコールドチェーン事業者の年次報告書、投資家向け資料、プレスリリースを確認し、サービスミックスと典型的な価格レバーを整理した。必要に応じて、企業財務および報道に関する有償サブスクリプション、レーン活動を検証するための輸出入出荷レベルデータベース、コールドチェーンモニタリングおよび包装強度の傾向を把握するための特許データベースを使用した。ここに記載されているソースは例示にすぎず、特定のデータポイントを収集、相互確認、明確化するために、その他の公的および有償の参照資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に示せない事項、例えばコールドチェーンと常温にどの程度の支出が配分されているか、生物学的製剤関連の取扱いがどれほど速く成長しているか、GDP準拠コストがどのように転嫁されているかを検証することに重点を置いた。APAC、EMEA、アメリカ地域のロジスティクス事業者、専門輸送業者、包装・モニタリング関係者、医薬品サプライチェーンチームと対話し、仮定の検証と最終的な規模算定範囲の整合性確認を行った。

一次調査フィールドワーク回答者の分布

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | CXO:14% | APAC:40% |

| ミッド層:59% | 機能/部門リーダー:39% | EMEA:33% |

| 小規模プレイヤー:14% | マネージャー:47% | アメリカ:27% |

市場規模算定と予測

規模算定は、貿易強度、製造フットプリント、ヘルスケア消費動向を用いて地域別に医薬品流通活動を再構築するトップダウン型の需要プール構築から始まり、それが対象可能なロジスティクス支出に変換される。そこから、典型的な倉庫保管および輸送価格のサンプリング、容量フットプリントの確認、事業者収益開示を用いた規模の確認など、選択的なボトムアップチェックによって総額を裏付ける。

モデルを形成した入力には、製品構成別のコールドチェーン浸透度(特にワクチンおよび生物学的製剤)、平均的な温度管理取扱いプレミアム、時間制約の厳しいレーンにおける航空対海運のモーダル分担、倉庫スループットおよび保管滞留時間パターン、コンプライアンス主導の包装・モニタリング強度が含まれる。予測は、生物学的製剤シェア、専門治療薬の採用、国境を越えた出荷の成長、および貨物・エネルギーコストの正常化予測に結び付けたシナリオ分析を用いて作成される。その後、結果は、契約量やサービスレベルの変化についてインタビュー対象者が見ている内容を用いて調整される。小規模市場でボトムアップの指標が不足している場合は、類似の貿易レーンからの代理比率を用いてギャップを埋め、その後、示唆される出荷当たり支出を専門家のフィードバックと再確認した。

データ検証および更新サイクル

検証は、単一ソースによる偏りを承認前に低減するため、層状に行われる。医薬品貿易額、時間・温度感受性フローに関する航空貨物指標、コールド保管および専門輸送における発表済みの容量追加などの独立した指標に対して、モデル出力を照合する。

異常値はフラグ付けされ、根本的な要因の仮定を再検討した上で調査・修正される。主要変数が急激に変化した場合や、ある地域が過去のパターンから外れた場合には、追加のヒアリングが実施される。レポートは年次で更新され、重大な出来事が発生した場合には中間更新が行われ、クライアントが利用可能な最新の見解を受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceの世界医薬品ロジスティクス市場規模算定と他の公表推定値との比較

医薬品ロジスティクスの公表市場規模は、各発行元が異なるサービス収益プールと製品取扱いニーズを区切り、それぞれ独自の時間枠と通貨処理を適用するため、しばしば大きく異なるように見える。実際には、その差異は、ロジスティクスサービスとしてカウントされるものと、チェーンを通じて移動する物品の価値としてカウントされるものの違いから生じることが多い。

主なギャップは、その推定値が温度管理および常温フローにわたるアウトソース型ロジスティクスサービススタック全体を捉えているかどうか、そしてMordor Intelligenceが輸送、倉庫保管、付加価値サービスをどのようにカウントし、出荷物内の医薬品の価値を加算しないようにしているかという点から生じる。また、あるモデルが事業者収益に大きく依存し、別のモデルが医薬品貿易額に依存している場合や、貨物、包装、モニタリングに関するインフレ想定が新しい契約と再確認せずに引き継がれている場合にも差異が現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 560.81 B (2025) | |

| グローバルコンサルティング企業A | USD 80.56 B (2025) | この数値は、ロジスティクス支出のより狭い定義に焦点を当てているように見え、倉庫保管の一部、付加価値サービス、またはより広範なヘルスケア製品取扱いを除外している可能性があり、これがフルサービススタックの視点と比較して総額を圧縮している。 |

| 業界誌B | USD 138.71 B (2025) | このアプローチは、選択された医薬品ロジスティクス収益を含んでおり、サービス提供内に含まれる商品の扱いが異なる可能性があり、成長経路は、直近年の数値を押し上げる短期的な料率想定の影響を受ける可能性がある。 |

表全体を見ると、差異のほとんどは範囲の選択と、サービス収益がどのように製品価値から分離されているかによって説明される。入力を観測可能な出荷活動、サービスミックス、検証済みの価格レバーに結び付けることで、最終的な数値は、時間をかけて確認・再現可能な明確な変数に対して追跡可能なものとなっている。

レポートで回答されている主要な質問

2026年における医薬品ロジスティクス市場の規模はどれくらいですか?

医薬品ロジスティクス市場規模は2026年に5,914億8,000万米ドルであり、2031年にかけて5.47%のCAGRで成長する予測です。

最も収益を生むサービスセグメントはどれですか?

輸送サービスが2025年収益の51.40%を占めており、製品のグローバルな移動に対するセクターの中核的需要を反映しています。

コールドチェーン能力がこれほど急速に拡大しているのはなぜですか?

バイオロジクス、ワクチン、細胞・遺伝子治療薬は2℃から−196℃の温度管理を必要とし、キャリアによる極低温保管、IoTモニタリング、GDP認定ハブの追加を促進しており、コールドチェーンサービスにおいて5.57%のCAGRを牽引しています。

最も速く成長している地域はどこですか?

アジア太平洋地域が2031年にかけて5.02%のCAGRで最も速い成長をリードしており、中国・インドでの医薬品製造の拡大と医療アクセスの向上に支えられています。

世界の医薬品ロジスティクスコンプライアンスにおける主要な課題は何ですか?

EU GDP、米国DSCSA、およびアジア太平洋の多様な規制といった乖離した規制体系は、事業者に複数のトラッキング基準とバリデーション書類の維持を強いており、コストと複雑性を高めています。

最終更新日: