医薬品添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

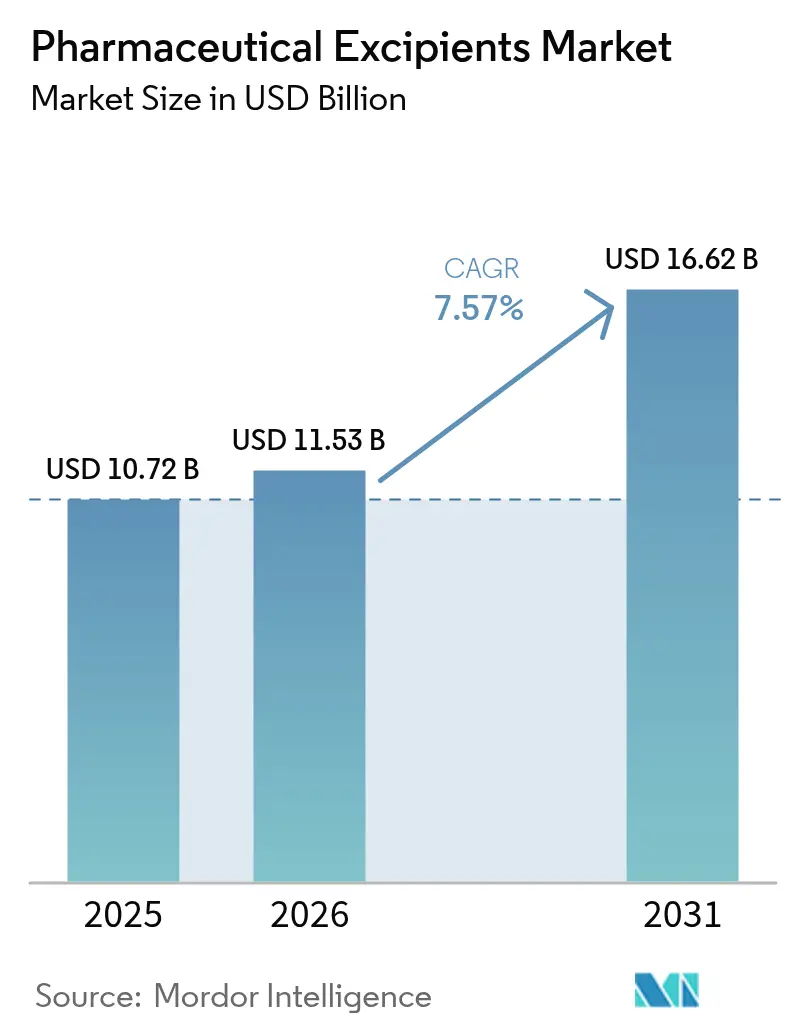

| 市場規模 (2026) | 11.53 十億米ドル |

| 市場規模 (2031) | 16.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

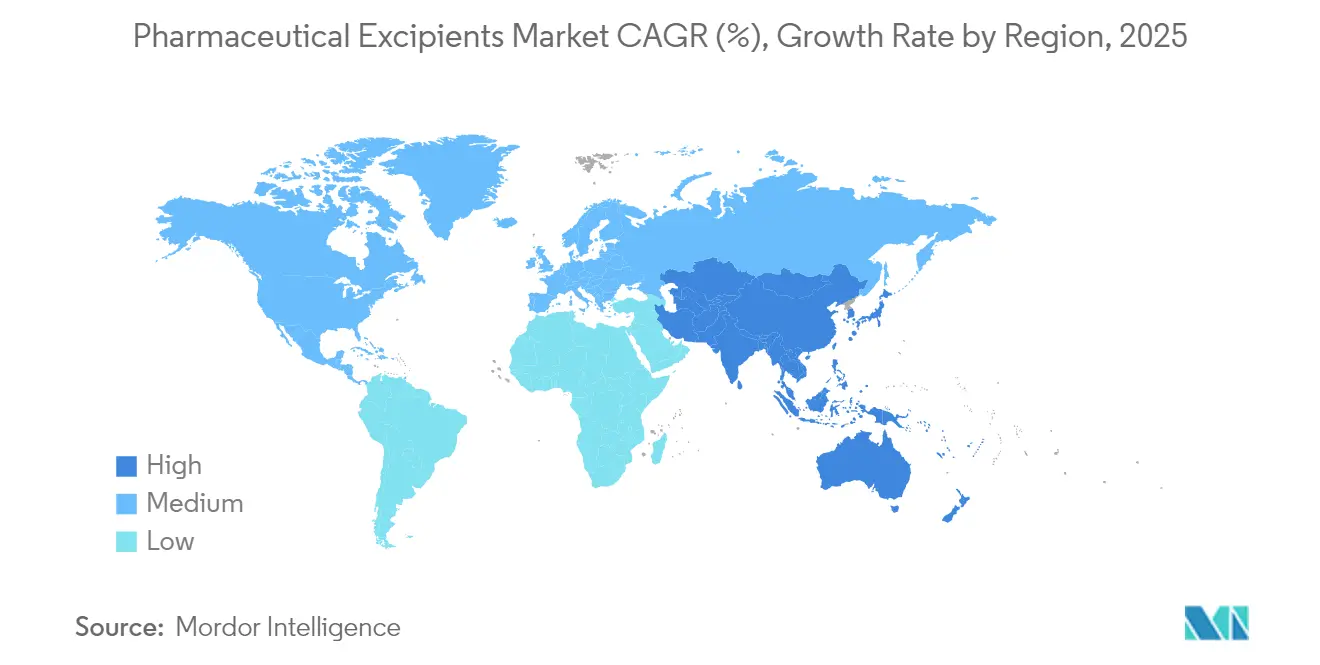

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

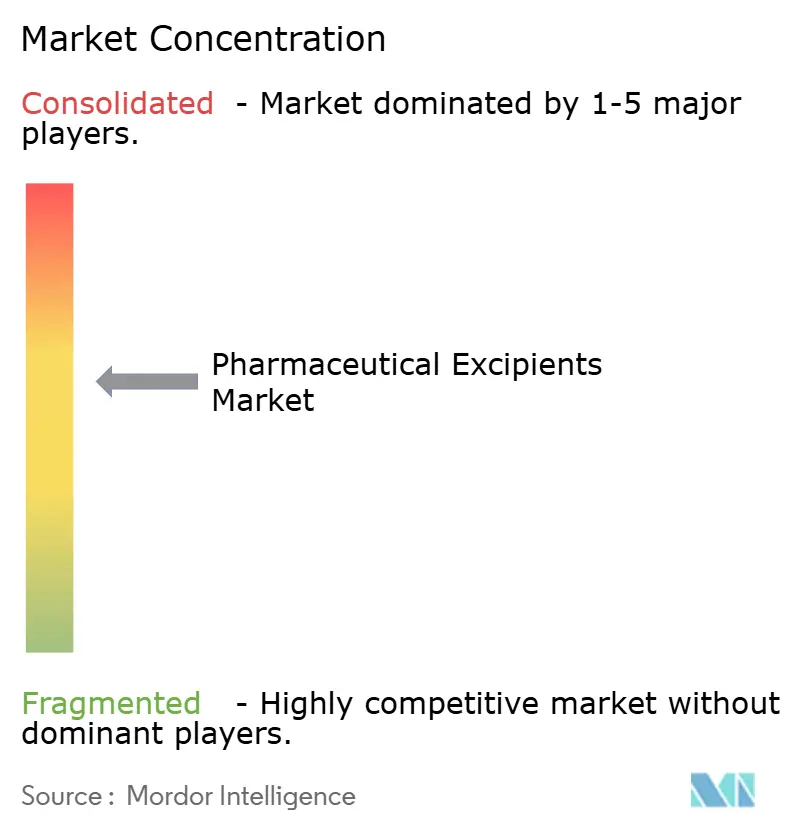

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品添加剤市場分析

医薬品添加剤市場規模は、2025年の107億2,000万米ドルから2026年には115億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.57%で2031年までに166億2,000万米ドルに達すると予測されています。堅調な拡大は、高度なドラッグデリバリープラットフォームの利用拡大、連続製造への移行、および高活性有効成分を安定化させる添加剤への需要増加に起因しています。二軸スクリュー造粒およびホットメルト押出に適したポリマー系加工助剤が製剤効率を支え、バイオシミラーの普及がタンパク質に適した安定剤の需要を高めています。メーカーはサプライチェーンリスクを軽減し、現地調達の優位性を活用するためにコスト効率の高い地域へ生産を移転しており、特にアジア太平洋地域では多様なサプライヤー基盤と競争力のある価格設定が支持されています。

主要レポートのポイント

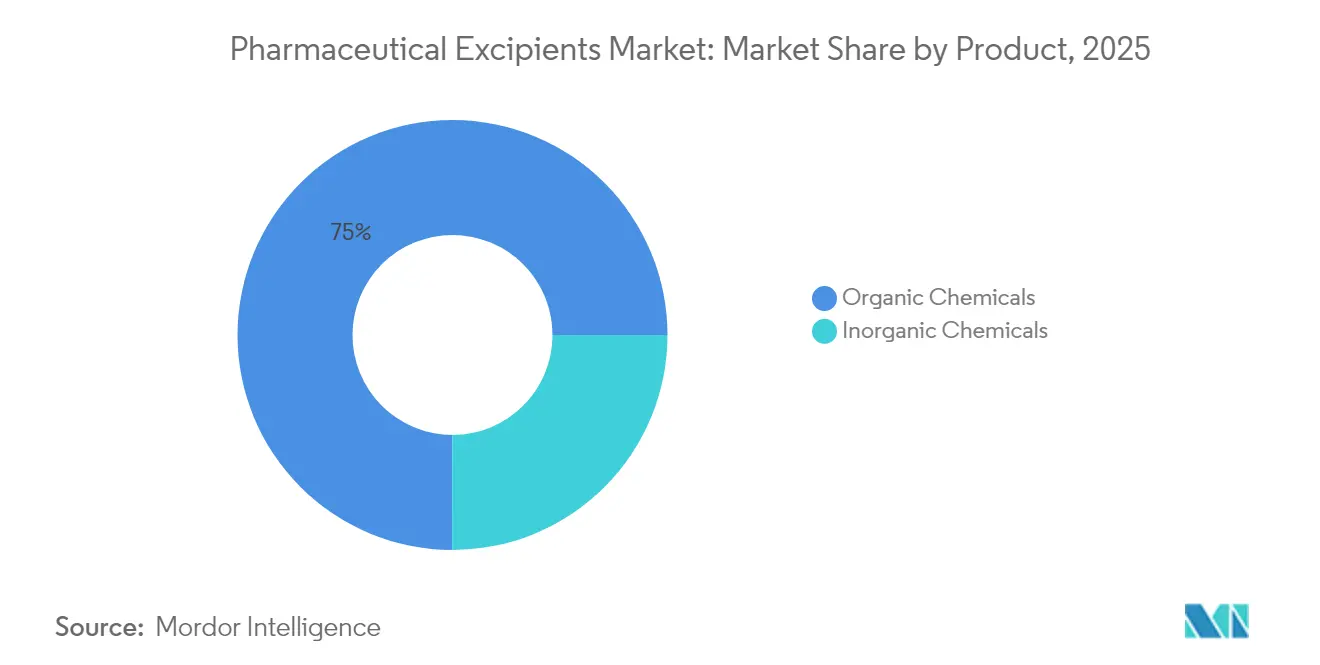

- 製品タイプ別では、有機化学品が2025年の医薬品添加剤市場シェアの74.97%を占め、無機ハライドが2031年にかけて最も高いCAGR 7.41%を記録すると予測されています。

- 機能性別では、徐放性剤が高一桁台のCAGR 7.12%で成長すると予測される一方、充填剤・希釈剤は2025年の医薬品添加剤市場規模において最大の32.12%の数量シェアを維持しました。

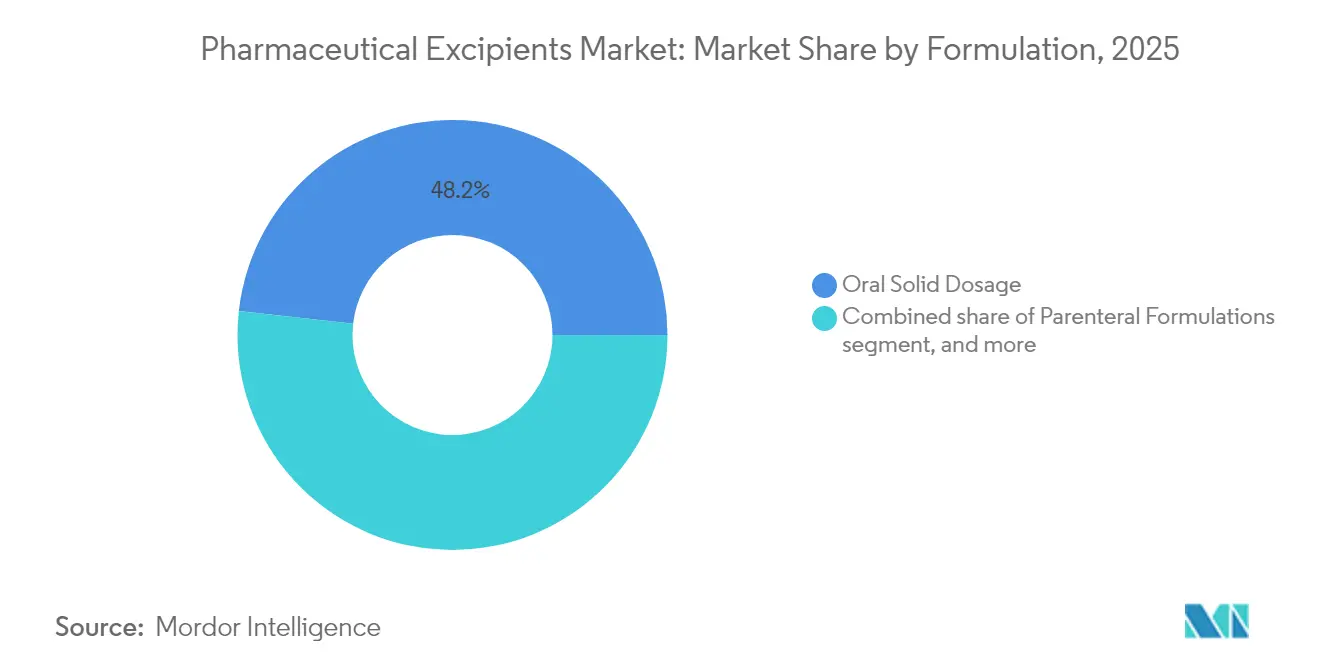

- 製剤別では、注射剤が2026年から2031年にかけてCAGR 8.01%を達成すると予測されており、経口固形剤が2025年の需要の48.22%を占めているにもかかわらず、これを上回る成長を示します。

- 原料源別では、植物由来素材が2025年の医薬品添加剤市場において31.76%のシェアを達成し、持続可能性とクリーンラベルへの要求の高まりを反映しています。

- 地域別では、欧州が2025年の収益の37.26%でトップを占め、中東は2026年から2031年にかけてCAGR 6.34%で世界最速の成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品添加剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高活性APIに向けた多機能新規添加剤 | +1.2% | 北米・EU;世界的な普及 | 中期(2~4年) |

| バイオシミラー拡大を支えるバイオ医薬品添加剤 | +1.8% | 北米・アジア太平洋 | 長期(4年以上) |

| 口腔内崩壊錠の成長による崩壊剤消費の増加 | +0.9% | 世界の先進市場 | 短期(2年以内) |

| ポリマー系加工助剤を必要とする連続製造 | +1.4% | 北米・EU;アジア太平洋で拡大中 | 中期(2~4年) |

| インドへの製剤アウトソーシングの移転 | +0.8% | アジア太平洋中核;中東・アフリカへの波及 | 長期(4年以上) |

| 植物由来添加剤への選好 | +0.7% | 世界;EUにおける規制推進 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高活性APIに向けた多機能新規添加剤の台頭

強力な腫瘍学・免疫学薬を扱う製剤担当者は、結合、崩壊、流動促進の役割を一つの素材に組み合わせた添加剤を求めるようになっています[1]Chirag Parmar、「高活性APIのための共処理添加剤」、Expert Opinion on Drug Delivery、tandfonline.com。共処理プラットフォームは単位操作を削減し、粉塵曝露を低減し、均一な含量を実現するため、連続ラインに適しています。安全性データが複合機能をカバーする必要があるため、規制申請書類は依然として困難であり、承認サイクルが長期化します。北米のイノベーターが早期のノウハウを持つ一方、欧州のメーカーは需要を取り込むためにパイロットプラントの拡張を急速に進めています。中期的には、パイプライン分子における活性閾値の上昇により、多機能グレードが購買決定の中心であり続けるでしょう。

バイオシミラー拡大を支えるバイオ医薬品添加剤への需要急増

モノクローナル抗体の特許切れに続くバイオシミラーの上市により、加工中のタンパク質構造を保護する高純度糖類、アミノ酸、界面活性剤への世界的な需要が高まっています[2]Dorra Lahmo、「バイオシミラーの波が添加剤需要を促進」、BioPharm International、biopharminternational.com。サプライヤーは参照バイオ医薬品のプロファイルに合わせた安定剤を共同開発しながら、異なる組成での生物学的同等性を実証することが多くなっています。在宅用オートインジェクター向けの液体製剤は安定性への要求をさらに高め、低エンドトキシン・低凝集体添加剤が不可欠となっています。多段カラムクロマトグラフィーおよび無菌ろ過が複雑さを増すためコストは依然として高いものの、アジア太平洋地域の大規模生産能力が価格差を縮小しています。長期的な成長は、生産量が増加する中で厳格な微生物規格を維持することにかかっています。

口腔内崩壊錠の成長による崩壊剤消費の促進

小児・高齢者のアドヒアランスプログラムにより、製剤担当者は30秒以内に崩壊する錠剤を設計するよう動機付けられ、クロスポビドンおよびデンプングリコール酸ナトリウムの採用が進んでいます。FDAによる最初の3Dプリント口腔内崩壊錠(ODT)承認は、付加製造がパーソナライゼーション目標を達成する方法を示しています。崩壊剤は、下流の包装工程に耐えるために急速な膨潤と機械的強度のバランスを取る必要があります。サゴデンプン由来の天然バリアントはクリーンラベルの利点を提供し、石油化学溶剤への懸念に対応します。短期的な成長は欧州と米国に集中していますが、新興市場でも市販薬ラインへのODT採用が急速に進んでいます。

ポリマー系加工助剤を必要とする連続製造への移行

規制当局はリアルタイム出荷試験と逸脱の少ない連続ラインを積極的に奨励しており、二軸スクリュー造粒に最適化された微結晶セルロースグレードへの需要を促しています。添加剤は、狭い操作ウィンドウに適合するために粒度分布が狭く、一定の水分吸着性を必要とします。サプライヤーは、顧客が素材をシームレスに統合できるようにプロセス分析技術ツールキットへの投資を進めています。採用は北米と西欧で始まりましたが、現在はインドの医薬品受託開発製造機関(CDMO)の間でも加速しています。連続処理は今後4年間で業界全体の原材料仕様を再形成すると予想されています。

阻害要因の影響分析*

| 阻害要因の影響分析 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域間の規制の多様性 | -1.1% | 世界;新興市場が最も影響を受ける | 長期(4年以上) |

| コストを上昇させる高純度要件 | -0.8% | 世界の先進市場 | 中期(2~4年) |

| 農業コモディティ価格の変動 | -0.6% | 世界;調達ミックスに依存 | 短期(2年以内) |

| 石油化学残留物に関する毒性学的懸念 | -0.4% | EU・北米;世界的に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な上市調和を制限する地域間の規制の多様性

FDA、EMA、インド・ブラジル・中国の規制当局間で申請書類の形式や添加剤リスト規則が異なるため、開発タイムラインが長期化しています。国際医薬品規制調和会議(ICH)はQ14およびQ2(R2)ガイドラインの草案作成を継続していますが、特に多機能素材に関するリスク評価の考え方は異なります。企業は地域固有のマスターファイルを維持しており、管理上のオーバーヘッドが増大し、世界展開が遅延しています。この多様性は、専任の規制チームを持たない中小規模のイノベーターにとって特に負担となっています。調和の進展は遅く、この阻害要因は次の10年まで続くことが示唆されています。

石油化学添加剤における残留溶媒に関する毒性学的懸念

当局はポリエチレングリコール、ポビドン、その他の石油由来素材についてエチレングリコール汚染の可能性を精査しており、不純物限度を厳格化する米国薬局方(USP)モノグラフの改訂を促しています[3]米国薬局方、「改訂速報:ポリエチレングリコール40ヒマシ油」、usp.org。欧州の予防原則がリスク認識を高め、特定の合成ビヒクルからの緩やかな転換を促しています。コンプライアンスへの対応により、サプライヤーはコストのかかる再バリデーションプログラムを余儀なくされ、最終製剤ラインにわたる再製剤化プロジェクトが推進されています。CAGRへの影響は他の阻害要因より小さいものの、継続的な安全性評価が中期的な逆風を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:無機品のイノベーションの中での有機化学品の優位性

有機化学品は2025年の医薬品添加剤市場シェアの74.97%を占め、錠剤化効率のためのセルロース、乳糖、デンプン誘導体への継続的な依存を示しています。有機カテゴリーに関連する医薬品添加剤市場規模は、セルロース系素材がクリーンラベルの選好に合致し、強固な公定書サポートを維持しているため、着実に拡大しています。連続製造はせん断と水分変動に耐えるよう設計されたポリマーグレードへの需要をさらに高めています。一方、塩化ナトリウムや塩化カリウムなどの無機ハライドは、浸透圧ポンプや放出制御コアにおける役割から、2031年にかけて最も速い7.41%のCAGRを示しています。これらの無機塩は、特殊製剤における高負荷APIに不可欠な安定したイオン強度プロファイルを提供します。

イノベーションはカテゴリー横断的な相乗効果を生み出しています。脂肪酸由来のオレオケミカルは、低免疫原性と潤滑性の利点を提供することで、注射剤と経口剤の両方に橋渡しをしています。タンパク質系安定剤は、生物製剤における凝集を防ぐため、量は少ないながらもプレミアム価格を維持しています。製剤担当者は石油化学品の溶媒残留物を精査し、同等の流動特性を持つバイオベースの代替品へと移行しています。連続ラインが普及するにつれ、厳格な粒度分布(PSD)管理と低エンドトキシンプロファイルを持つ添加剤が調達リストを支配するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

機能性別:充填剤がリードし、徐放性剤が加速

充填剤は2025年の医薬品添加剤市場において32.12%のシェアを維持し、目標錠剤重量と機械的強度の達成における不可欠な役割を反映しています。乳糖一水和物と微結晶セルロースはデフォルトの選択肢であり続けていますが、水分感受性が持続する場合にはDMFグレードのマンニトールとイソマルトが支持を集めています。放出制御療法の台頭により徐放性ポリマーの需要が高まり、2031年にかけてCAGR 7.12%で成長すると予測されており、患者中心のアドヒアランス目標が浮き彫りになっています。これらの親水性マトリックスは血漿ピークを緩和し、慢性疾患の治療計画を支援します。

二軸スクリュー湿式造粒向けに設計された結合剤は、高せん断下で一定の粘度を発揮し、連続処理の仕様を満たします。崩壊剤は単純な膨潤剤から速溶性製剤における重要な性能決定因子へと進化しています。一方、コーティングは基本的な保護フィルムから、腸溶性、味マスキング、ブランド差別化を提供する多機能層へと進化しています。共処理添加剤は結合と崩壊を統合することで機能の境界を曖昧にし、原材料リストを簡素化しながら規制上の変更管理を容易にしています。

製剤別:注射剤の成長に挑戦される経口剤の優位性

経口固形剤は2025年の医薬品添加剤市場規模の48.22%を占め、費用対効果の高い製造と患者の親しみやすさに支えられています。錠剤、カプセル、マルチパーティキュレートは成熟した規制フレームワークと高速処理ラインの恩恵を受けています。しかし、注射剤製剤はモノクローナル抗体(mAb)、組換えタンパク質、RNA治療薬が生物学的利用能のために注射経路を必要とするため、2031年にかけて最も速いCAGR 8.01%を示しています。注射剤用添加剤は発熱物質不含かつ等張性でなければならず、より高い純度仕様と特殊なろ過工程が求められます。

局所・経皮プラットフォームは、針を使わずに全身投与を実現するために浸透促進剤と生体接着性ポリマーを活用し、ニッチな投資を集めています。肺製剤は、mRNAワクチン乾燥粉末の実現可能性研究の後に新たな注目を集め、マンニトールなどの低密度キャリアへの需要を促しています。点眼液は厳格な微生物限度と微粒子管理を維持しており、このカテゴリーは原材料代替から比較的隔離されています。自己投与デバイスが普及するにつれ、すべての製剤タイプが粘度調整と長期安定性を支える添加剤に依存するようになるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料源別:合成品の精度と並ぶ植物由来品のリーダーシップ

植物由来素材は2025年の医薬品添加剤市場シェアの31.76%を獲得し、持続可能性キャンペーンと消費者の信頼に後押しされています。トウモロコシ由来のデキストロース、小麦デンプン、微結晶セルロースは非GMOおよびアレルゲンフリープログラムの認証を取得し、マーケティング上の優位性を持っています。合成添加剤は、最も速いCAGR 6.91%が予測されているものの、特に複雑な注射剤において再現性のあるレオロジーとバッチ間の均一性が必須の場合に優れています。

動物由来ゼラチンはハラール、コーシャー、豚由来不使用の選好により侵食が進む一方、キトサンなどの海洋多糖類は創傷被覆材や粘膜付着性点鼻スプレーにおける役割を確立しています。製剤担当者が二酸化チタンを段階的に廃止するにつれ、不透明性と色マスキングのために炭酸カルシウムへの転換が進み、ミネラル源の関連性が高まっています。医薬品添加剤業界は生態学的コミットメントと厳格な性能基準のバランスを取り、植物由来素材と工学的素材の並行成長軌道を育んでいます。

地域分析

北米は2025年の医薬品添加剤市場において36.88%のシェアを維持し、イノベーターの密集したクラスター、厳格な規制監督、連続処理の早期採用に支えられています。サプライヤーは生物製剤に使用される注射剤グレードのポリソルベート、シクロデキストリン、特注セルロースでプレミアムマージンを獲得しています。リーダーシップにもかかわらず、メーカーは最近のサプライショックで浮き彫りになった物流上の脆弱性に直面しており、代替調達イニシアチブを促しています。

アジア太平洋は2031年にかけてCAGR 6.18%を記録すると予測されており、インドの製剤アウトソーシングの急増と中国の国内バイオロジクスラインの拡大が牽引しています。ハイデラバードと蘇州の医薬品受託開発製造機関(CDMO)は、グローバル品質基準の下で現地添加剤供給を義務付ける多国籍企業との契約を確保しています。噴霧乾燥マンニトール、ヒドロキシプロピルメチルセルロース(HPMC)、ポロキサマープラントへの投資が地域の自律性を支えています。同時に、政府はコンプライアンス向上への奨励策を講じ、歴史的な品質格差を縮小しています。

欧州は成熟しながらも革新的な地域であり、クリーンラベル政策と生分解性ポリマー研究を先導し、世界標準に波及効果をもたらしています。規制の明確性により、植物由来キャリアと非石油化学系潤滑剤の迅速な採用が可能となっています。ラテンアメリカと中東・アフリカは、各国薬局方が輸入規制を強化するにつれて段階的な需要増加を示し、デンプンやリン酸カルシウムの現地生産事業を触媒しています。通貨リスクの軽減と短いリードタイムが国内調達を魅力的にし、貿易フローを徐々に再形成しています。

規制環境

世界的な添加剤の商業化は、地域固有の申請や公定書適合要件によって引き続き推進されている。米国では、添加剤はタイプIVのドラッグマスターファイル(DMF)に依拠しており、カナダでは添加剤にマスターファイル(タイプIII)を使用している。2025年には、規格制定によりサプライヤーとユーザー双方に新たなコンプライアンス上の接点が追加され、NSF/ANSI 363-2024(医薬品添加剤のGMP)の2025年3月改訂や、複数の公定書に基づくサプライチェーン全体で規格や文書変更を引き起こす可能性のある継続的な薬局方の更新が含まれる。

2026年には、業界ガイダンスおよび当局の見解が、特性評価、安定性、および高度な剤形で使用される複雑な添加剤カテゴリーに関する期待をより明確化した。IPECフェデレーションは、安定性ガイド、添加剤の適格性評価ガイド及びチェックリスト、組成ガイドの2026年版を更新版として発行し、より体系化されたサプライヤー適格性評価と変更管理を支援している。EUでは、固形経口剤形における共加工添加剤に関するEMAガイダンスが2026年8月に法的効力発生日を迎え、多機能ブレンドの性能および品質特性の実証に対する要求水準が高まった。Q3E抽出物・溶出物のドラフトガイドライン(2025年に承認)などのICHの取り組みも、医薬品や製造システムに接触する材料への精査を強化した。

競合環境

医薬品添加剤市場は中程度の分散を特徴とし、大手多国籍企業がプロセス専門知識、グローバル工場、広範な申請書類を活用してシェアを守っています。BASF SE、Ashland Global Holdings、DuPont de Nemours は、エンドツーエンドの技術サービスポータル、迅速なサンプル出荷、地域アプリケーションラボを提供することで競争しています。統合されたサプライチェーンは迅速なスケールアップを支援し、連続処理が商業化タイムラインを短縮する中で重要な差別化要因となっています。

戦略的な統合が競争の輪郭を再定義しています。2024年のRoquetteによるIFF Pharma Solutionsの28億5,000万米ドルでの買収は、セルロースとマンニトールの二大勢力を統合し、経口固形添加剤における競争を激化させました。一方、BASFのデジタル製剤ツールZoomLabとMyProductWorldは、クライアントの製剤サイクルを短縮する予測モデルを統合し、サプライヤーを開発パイプラインにより深く組み込んでいます。コラボレーションモデルも増加しており、AvantorはRubicon Researchと連携して胃内滞留型プラットフォームを共同開発し、胃内での薬物滞留時間を延長しています。

新規参入者は低エンドトキシン糖類や海洋由来ポリマーなどの特殊ニッチを狙っていますが、高い資本障壁と厳格なGMP監査が既存企業を保護しています。コモディティサプライヤーは農業価格の変動とトレーサビリティへの規制要求によるマージン圧力に直面しています。後方統合と堅固な品質システムを組み合わせた市場参加者は、輸入依存の流通業者よりも変動に耐えられる立場にあります。

医薬品添加剤業界のリーダー

BASF SE

Ashland Global Holdings Inc.

DuPont de Nemours Inc.

Roquette Frères SA

Evonik Industries AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイオ医薬品、複雑な注射剤、および有効化技術(オートインジェクター、プレフィルドシステム、連続生産)で使用される機微な添加剤クラスについて、地域化されたcGMPグレードの供給を巡る明確なギャップが生じている。2026年3月、Clariantはテキサス州クリアレイクの拠点における多段階拡張を発表し、北米・中南米市場向けに医薬品グレードのポリエチレングリコール(PEG)添加剤のcGMP製造を追加する計画を明らかにした。これは、製剤に不可欠なポリマーの信頼できる地域供給に置かれる高い価値を反映している。これに加えて、アジアを基盤とする生産拡大が事業継続性とリードタイム短縮を支えており、Shokoは2026年2月に韓国で医薬品添加剤Viscomediの本格的な商業生産を開始した。

エンジニアード添加剤および共加工添加剤も近い将来の焦点となっており、特に直接圧縮や連続生産ラインの狭い工程範囲内で機能し、単位操作を削減するよう設計された材料が注目されている。これは、規制当局が現代的な製造手法を推奨していることや、より迅速な技術移転を目指す顧客の目標と合致している。専門分野では、生物学的利用能や安定性の制約に対応する製品が求められる中、検証済みで医薬品対応の脂質および可溶化添加剤が注目を集めており、Gattefosseが2026年7月にテキサス州ラフキンの施設で戦略的原料の検証を行い、Peceol、Compritol 888、Geleol Mono and Diglycerides NFなどの医薬品添加剤を含めたことがこれを後押ししている。同時に、エチレングリコールおよびジエチレングリコールの監視を含む不純物管理要件の厳格化やEUの添加剤ラベリング要件により、複数公定書対応の文書、低不純物プロファイル、および植物由来・合成両方のポートフォリオにおける確実な追跡可能性を提供できるサプライヤーへの需要が続いている。

最近の業界動向

- 2026年4月:Ashlandは、Wacker Chemie AGとの世界的な販売代理契約を拡大し、一部の製品ラインについてWackerを唯一の販路パートナーとして指定した。この変更により、各地域の添加剤および特殊原料顧客に対する供給の継続性とリーチが強化され、単一の世界的な販路を通じた市場投入の実行が簡素化された。

- 2025年10月:Ashlandは非経口製剤向けのVialoseスクロースを発表し、低エンドトキシン性能(0.2 EU/g未満)を特徴とし、複数の薬局方モノグラフ(NF、EP、JP、BP、ChP)に準拠する製品として位置付けた。これにより、高純度炭水化物添加剤とより明確なコンプライアンス・適格性評価パッケージを求めるバイオ医薬品・注射剤開発者を支援する。

- 2024年10月:Lotte Fine Chemicalは、医薬品用セルロース製品についてColorconとの間で7億4,000万米ドル、10年間の販売代理契約を締結した。この長期契約により、主要な経口固形製剤用添加剤の入手可能性と販路規模が強化され、直接圧縮及び徐放性製剤に使用されるセルロースにおける競争力学が引き締まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、有効成分の加工、安定性、および送達を支援するために医薬品製剤に添加される薬理学的に不活性な物質を対象とする。主要な剤形にわたり、添加剤の販売レベルで価値を捕捉している。

対象範囲の除外事項:本規模算定では、有効医薬品成分、包装材料、および完成製剤医薬品の収益を除外している。

セグメンテーション概要

- 製品別

- 有機化学品

- 炭水化物

- 石油化学品

- オレオケミカル

- タンパク質

- その他の有機化学品

- 無機化学品

- ハライド

- 金属酸化物

- ケイ酸塩

- その他の無機化学品

- 有機化学品

- 機能性別

- 充填剤・希釈剤

- 結合剤

- 懸濁・粘度調整剤

- コーティング(フィルム・腸溶性)

- 矯味剤

- 崩壊剤

- 着色剤

- 保存剤

- その他の機能性

- 製剤別

- 経口固形製剤

- 注射剤製剤

- 局所・経皮

- 肺/吸入

- 点眼

- その他(舌下、口腔内など)

- 原料源別

- 植物由来

- 動物由来

- 合成

- ミネラル由来

- 海洋由来

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチを用いて、添加剤の基礎需要像を構築し、剤形別の地域配分および使用強度に関するガードレールを設定した。米国FDAのデータベースおよびガイダンス文書、欧州医薬品庁の公開ページ、WHOの医薬品品質資料、および医薬品製造指標や貿易データを公開している各国統計ポータルなどの公的情報源に依拠した。

また、製造業者の年次報告書、投資家向け資料、信頼できる業界報道を確認し、生産能力の追加、製品発売、および調達の変化が量や価格にどのような影響を与えるかを把握した。さらに、企業財務・ニュースの有料サブスクリプションおよび特許データベースを使用し、製剤助剤やポリマーシステムに関するイノベーション活動の妥当性を確認した。このリストは網羅的なものではなく、研究過程においてデータ収集、前提条件の相互確認、および未解決の問題の明確化のために、追加の公的・有料情報源も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、公開データで得られた知見、特に剤形ごとの添加剤使用率、専門グレードとコモディティグレードの比率、および地域別の一般的な価格動向を検証するのに役立った。APAC、EMEA、アメリカ大陸の原材料サプライヤー、添加剤メーカー、流通業者、製剤・調達関係者と対話し、デスク情報が弱い、遅れている、または矛盾している箇所についてモデルを修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):17% | APAC:45% |

| 中堅層:50% | 機能・部門リーダー:34% | EMEA:29% |

| 小規模企業:17% | マネージャー:49% | アメリカ大陸:26% |

市場規模算定と予測

規模算定は、医薬品製造出力および貿易フローを製剤レベルの強度係数を用いて添加剤消費プールに変換するトップダウン構築から始まり、その後、添加剤クラスおよびグレード別の混合価格を通じて価値を導出する。次に、サンプルとして抽出したサプライヤーの収益配分、流通チャネルの確認、高ボリューム機能グループにおける量×ASPの妥当性確認を含む選択的なボトムアップの近似値と結果を照合し、ギャップが見つかった場合は総計を調整した。

モデルで使用される主要な入力には、経口固形剤と他の剤形との構成比の変化、ジェネリック医薬品と専門医薬品の成長速度、徐放性およびポリマーベースの加工助剤の採用、地域的な製造移転パターン、価格に影響を与える原料コストのパススルーが含まれる。予測には、軽度の多変量回帰レイヤーに支えられたシナリオ分析を用い、需要成長を医薬品出力指標および剤形構成に結び付けた一方、価格は一次回答者から共有された予想されるコストおよびグレード構成の変化によって導かれた。国レベルのデータが薄い場合は、まず近隣市場の代替値を適用し、最終的な集計を確定する前にインタビューを通じてこれらの前提条件を検証した。

データ検証と更新サイクル

出力結果を検証するために、モデル化された総計を、医薬品生産の方向性、主要添加剤グループの輸出入動向、地域別の添加剤対医薬品製造比率といった独立した指標と三角測量した。国または機能分野で異常な急変が見られた場合は、前提条件を再確認し、その後二次レビューを完了させ、必要に応じて選定された回答者に再度連絡を取り、その変化が実際の量の変動を反映しているのか、タイミングの影響であるのかを確認した。

承認前には、この作業は算術の整合性、一貫した通貨処理、および成長ロジックが記載された推進要因と一致していることを確認するため、複数段階のアナリストレビューを経る。報告書は毎年更新され、大規模な生産能力拡張、規制変更、または急激な原料コストショックなどの重要な事象が発生した場合には、中間更新が行われる。提供直前には最終確認が実施され、クライアントは最新の公開情報に整合した更新見解を受け取る。

Mordor Intelligenceの世界医薬品添加剤市場規模と他の公表推計値の比較

医薬品添加剤の公表市場規模は、同じ対象範囲を記述している場合でも、しばしば異なる。これは主に、各調査が異なる収益ポイントを計上し、添加剤として認定される対象について異なる分類を適用しているためである。また、ある推計が古い価格前提を使用している場合や、地域配分が製造・貿易指標に対して再確認されていない場合にも差異が生じる。

表は、2025年から2026年の基準期間について比較的小さな差異を示している。Mordor Intelligenceのモデルでは、市場は機能および地域別に添加剤販売レベルで計上されており、近接する製剤サービスやより広範な医薬品製造価値と混合されていないため、総計が膨らむことがない。その他のギャップは、専門グレードのプレミアムの適用方法、新興市場の生産成長が観測値より速いと仮定されているかどうか、および多国籍企業の収益に使用される通貨換算のタイミングから生じることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.53 B (2026) | |

| グローバルコンサルティング会社A | USD 10.57 B (2025) | 異なる基準年とより長い予測期間を使用しており、この推計は近い将来の価格上昇をより低く見積もっているようであり、2026年以降を見据えた視点と比較すると開始値が低くなる可能性がある。 |

| 業界出版社B | USD 10.03 B (2025) | 2025年を起点として報告しており、剤形構成や地域的な製造シフトを再確認せずに、セグメントレベルの配分に依存している可能性が高く、これが次年度への需要プールの拡大速度に影響を与える可能性がある。 |

総合すると、これらの差異は主に基準年の選択、価格の持ち越し方法、および添加剤専用の収益ラインに保持される項目によって説明される。剤形構成や地域的な生産指標といった明確な需要推進要因に算定を結び付けることで、前提条件が更新された際にも最終的な数値の追跡可能性と再現性が保たれる。

レポートで回答される主要な質問

医薬品添加剤市場の現在の規模はどのくらいですか?

医薬品添加剤市場は2026年に115億3,000万米ドルと評価され、2031年にかけてCAGR 7.57%での成長が予測されています。

植物由来添加剤がシェアを拡大している理由は何ですか?

持続可能性目標、クリーンラベル要件、トレーサブルなサプライチェーンにより、セルロース、アルギン酸塩、その他の再生可能添加剤への需要が高まり、2025年の植物由来シェアが31.76%に上昇しました。

多機能添加剤への需要を牽引しているものは何ですか?

高活性APIはシクロデキストリン誘導体や共処理ブレンドの恩恵を受け、溶解性とハンドリングを改善しながら製剤工程を削減し、臨床タイムラインを加速させます。

連続製造は添加剤の仕様にどのような影響を与えていますか?

連続ラインは一定の流動性と熱プロファイルを持つ添加剤を必要とし、低粘度ヒドロキシプロピルセルロースおよび類似ポリマーがリアルタイム出荷を可能にし、バッチ変動を低減します。

添加剤サプライヤーが注射剤純度基準を満たす上での課題は何ですか?

高純度注射剤グレードは多段階精製と徹底的な不純物試験を必要とし、経口グレードと比較して生産コストが最大300%上昇します。

最終更新日: