イタリア医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

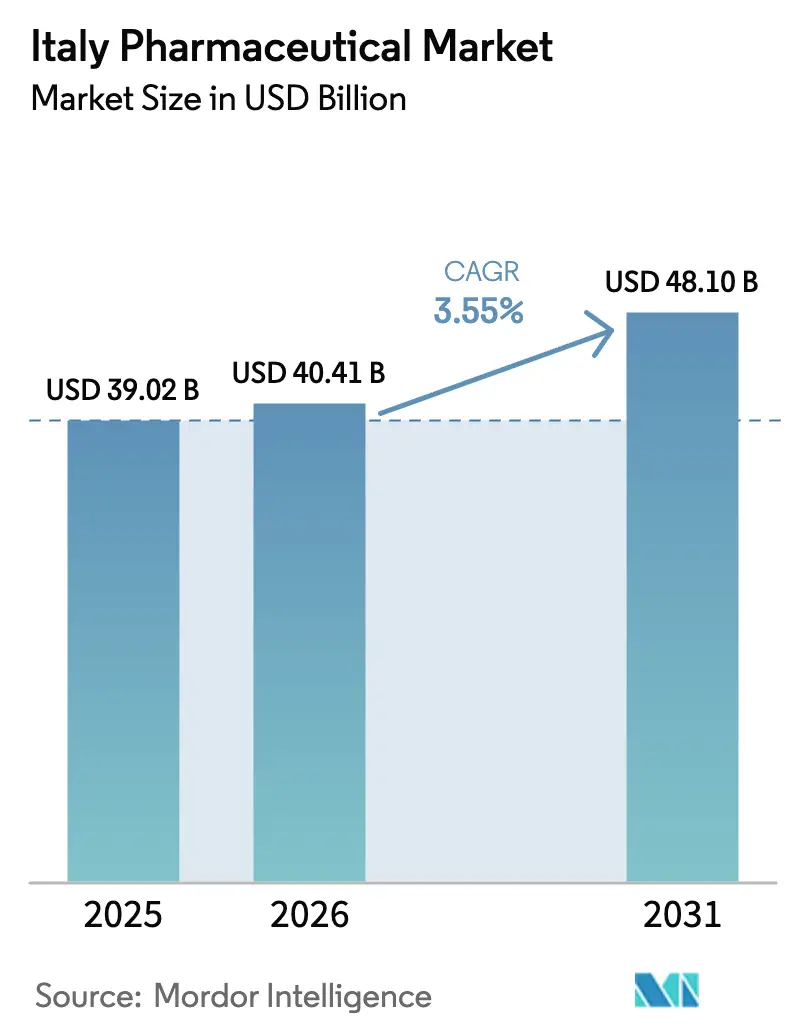

| 基準年の市場規模 (2025) | 39.02 十億米ドル |

| 市場規模 (2026) | 40.41 十億米ドル |

| 市場規模 (2031) | 48.10 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア医薬品市場分析

イタリア医薬品市場規模は、2026年の400億4,100万USDから2031年には481億USDへと拡大し、2026年から2031年の間に3.55%のCAGRを記録する見込みです。高付加価値バイオロジクスへの段階的なシフト、バイオシミラー代替の加速、および国家復興・強靭化計画(PNRR)の下での地域資金による製造設備のアップグレードがこの軌跡を支えています。ジェネリック医薬品の浸透率は依然として相当な数量シェアで停滞しているものの、イタリアがヨーロッパ第2位の医薬品生産国としての地位を持つことが、国内マージンの圧縮が続く中でも輸出志向の成長を支えています。デジタル処方インフラ、薬局主導の診断サービスの拡大、高齢市民のセルフケア意識の高まりが、さらに対応可能な需要を拡大しています。2024年以降、国内大手企業と多国籍企業の双方から55億ユーロを超える資本コミットメントがなされており、イタリア医薬品市場の長期的な活力への信頼を裏付けています。

主要レポートのポイント

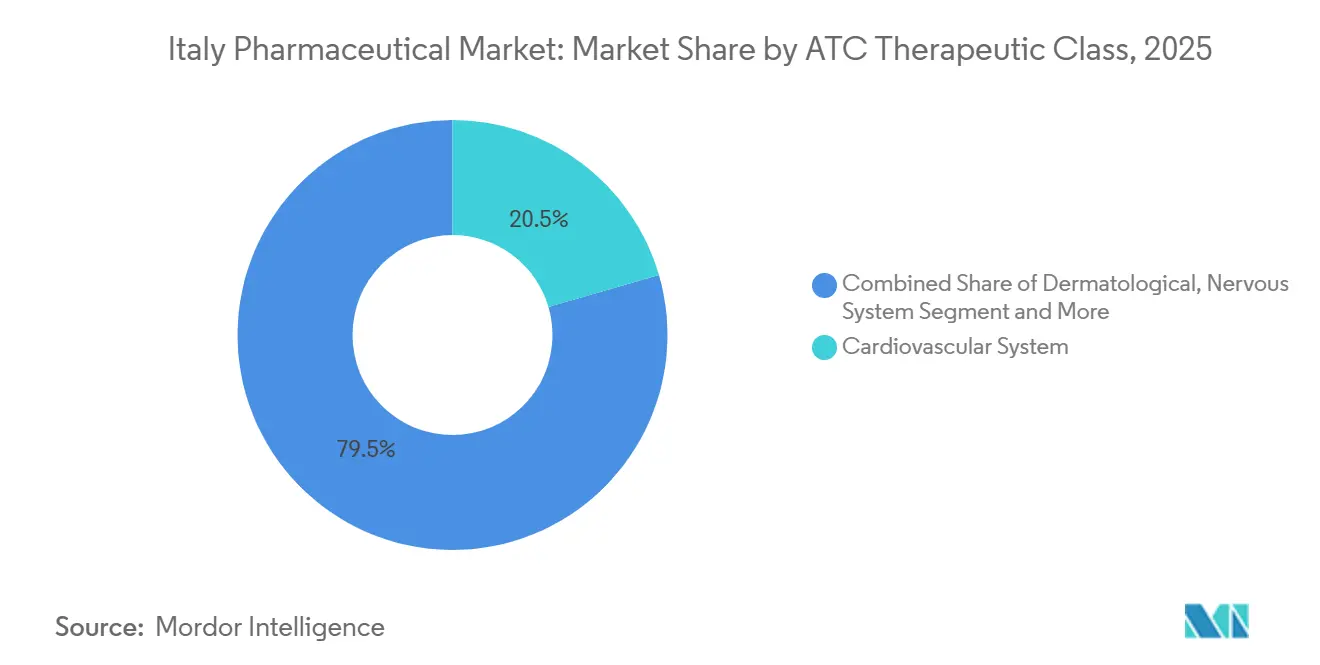

- 治療クラス別では、心血管系治療薬が2025年のイタリア医薬品市場シェアの20.54%をリードし、血液・造血器官系薬剤は2031年までに8.25%のCAGRで成長すると予測されています。

- 医薬品タイプ別では、ジェネリック医薬品が2025年の収益の55.54%を占め、バイオシミラーは2026年〜2031年の間に6.65%のCAGRで成長すると予測されています。

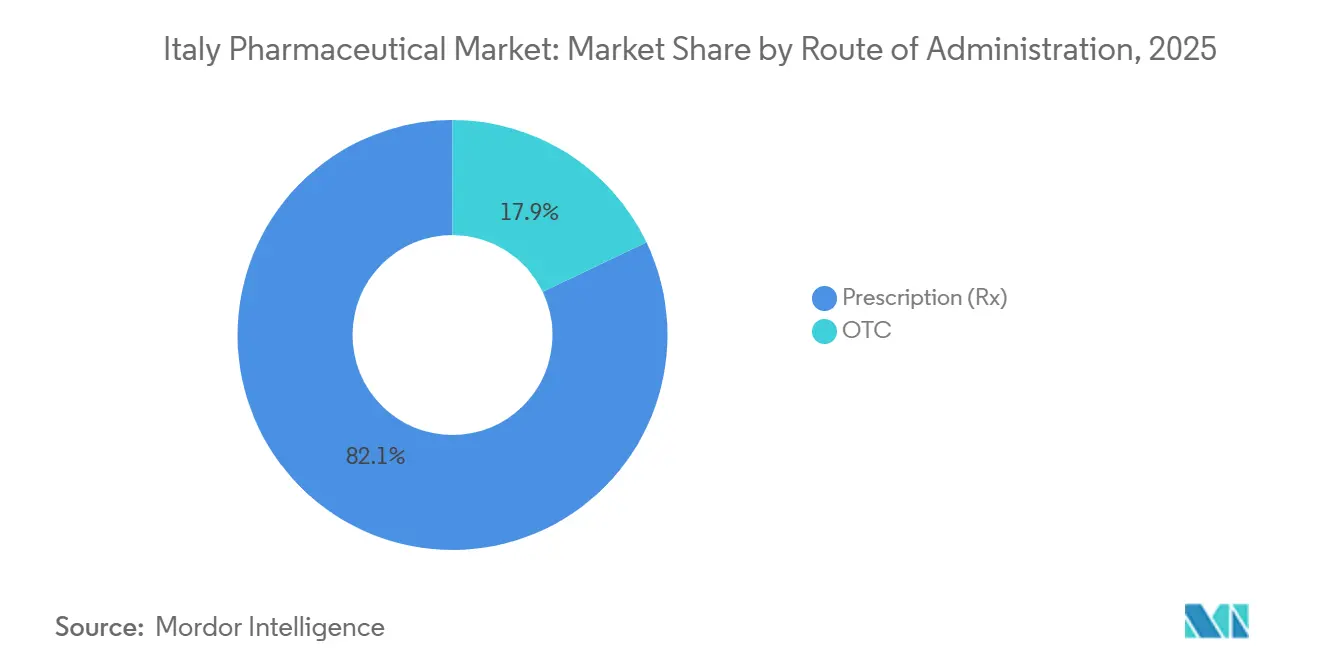

- 処方タイプ別では、処方薬が2025年の売上の82.15%を占めていますが、薬剤師主導の慢性疾患スクリーニングを背景に、市販薬(OTC)製品は6.82%のCAGRで拡大しています。

- 投与経路別では、経口製剤が2025年の収益の58.23%を生み出していますが、スマートデバイスの義務化により、吸入療法は6.42%のCAGRで加速する見込みです。

- 流通チャネル別では、病院薬局が2025年の数量の38.23%を調剤し、スケジュールC電子商取引の自由化後、オンラインチャネルは6.52%のCAGRに向かっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患の負担 | +1.2% | 全国的、リグーリア州とフリウリ=ヴェネツィア・ジュリア州での圧力 | 長期(4年以上) |

| 政府のR&D税制優遇措置と地域助成金 | +0.6% | PNRR下で南部地域を優先 | 中期(2〜4年) |

| 特許切れ後のバイオシミラー普及 | +0.9% | 全国的、ロンバルディア州とヴェネト州が主導 | 短期(2年以内) |

| デジタルヘルスと電子処方箋 | +0.5% | 全国展開、エミリア=ロマーニャ州とトスカーナ州で先進的 | 中期(2〜4年) |

| 希少疾患薬需要の急増 | +0.7% | 全国の大学病院ネットワーク | 長期(4年以上) |

| PNRRが生命科学のリショアリングを促進 | +0.8% | ラツィオ州、ロンバルディア州、エミリア=ロマーニャ州の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の負担

イタリアの中央年齢は2025年に48.4歳に達し、EU内で最高齢となり、65歳以上の市民は労働年齢の成人の4.2倍の医薬品を消費しています。慢性疾患は成人の39.8%に影響を与え、75歳以上のコホートにおける多剤併用は28%に達し、有害事象報告が11%増加しています。リグーリア州など高齢者が住民の30%を超える地域では、一人当たりの医薬品支出が全国平均を22%上回っています。2024年の慢性疾患ケア計画は、心血管・代謝系薬剤の償還を測定可能な入院回避アウトカムに連動させ、サプライヤーにリアルワールドエビデンスの生成を促しています。これらの人口動態は、単価が引き締まる中でも、心臓代謝系および呼吸器系ポートフォリオ全体にわたる持続的な需要を保証し、イタリア医薬品市場を下支えしています。

政府のR&D税制優遇措置と地域助成金

PNRRは工場近代化に16億7,000万ユーロ、より広範な医療インフラに156億3,000万ユーロを割り当て、カンパニア州、カラブリア州、シチリア州に所在する施設を優先しています。恵まれない地域での第III相試験に対する5%の税額控除が2025年1月に発効し、腫瘍学研究の多年にわたる減少をすでに反転させています。中堅企業は、無菌充填・仕上げラインの設備投資の35%をカバーする助成金を活用し、回収期間を5年未満に短縮しました。これらの財政的インセンティブは予測成長率を緩やかに押し上げるとともに、医薬品開発において歴史的に脇に置かれてきた地域に不均衡な恩恵をもたらし、イタリア医薬品産業の研究フットプリントを徐々に再均衡化しています。

特許切れ後のバイオシミラー普及

イタリアは2024年に平均67%のバイオシミラー代替率を達成し、地域保健当局がバイオシミラーの第一選択処方を義務付けた後、ドイツとフランスを上回りました[1]イタリア医薬品庁、「2025年活動報告書」、aifa.gov.it。アダリムマブとラニビズマブの特許切れにより、2027年までに年間8億ユーロの国民保健サービス節約が見込まれ、新規細胞・遺伝子療法への予算が解放されます。ロンバルディア州ではリツキシマブとベバシズマブのバイオシミラーの普及率がすでに86.8%に達していますが、インスリン分子は安定した患者の切り替えを臨床医が躊躇するため、わずか12%の浸透率にとどまっています。2025年予算法の下で資金提供された教育キャンペーンがこのギャップを埋めることを目指しています。バイオシミラーの経済性の強化はイタリア医薬品市場を引き続き支えていますが、製造業者は平均35%の正味価格圧縮に直面しています。

デジタルヘルスと電子処方箋によるアクセスの加速

電子健康記録のカバレッジは2025年に住民の89%に達し、イタリア全土での処方箋の持ち運びを可能にし、処方充足の中央値時間を48時間から6時間に短縮しました。糖尿病と高血圧のための遠隔診療は67%急増し、イタリア医薬品庁(AIFA)が対面処方と同等の償還として認める180万件の電子処方箋を生み出しました。2025年以降、生物学的製剤喘息薬に義務付けられたスマートインヘラーは、18ヶ月以内に420万件のアドヒアランスイベントを国家データベースにアップロードし、支払者が実際の使用状況に基づいて支払いを結びつけることを可能にしました。しかし、21の異なる地域プラットフォームが全国的な分析を妨げ、ケアをさらに効率化できるAI臨床意思決定ツールの展開を遅らせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的治療薬の高コスト | -0.8% | 全国的、ラツィオ州とカンパニア州で深刻 | 中期(2〜4年) |

| AIFAによる厳格な価格・償還規制 | -1.1% | 全国的、AIFAを通じて一元化 | 短期(2年以内) |

| ジェネリック医薬品浸透によるマージン圧迫 | -0.4% | 全国的、プライマリケアで最も強い | 長期(4年以上) |

| 炭素フットプリントのコンプライアンスコスト | -0.3% | 全国的、EU全体との整合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIFAによる厳格な価格・償還交渉

AIFAの払い戻し制度は2024年にサプライヤーから12億4,000万ユーロを回収し、前年比18%増となりました。交渉は現在平均18ヶ月を要し、新規GLP-1およびPCSK9薬剤を含む14の欧州医薬品庁(EMA)承認療法へのアクセスを遅らせています。管理型参入契約は革新的な新薬発売の42%をカバーしていますが、リアルワールドアウトカムを確認するための堅牢なデータシステムを持つのはわずか3分の1であり、製造業者への財務的リスクを偏らせています。ロンバルディア州とヴェネト州の病院入札による追加12%の価格削減が複雑さを増大させています。2025年予算法が年間医薬品支出の伸びを予測市場拡大率以下に抑制しているため、実現正味価格は2031年まで年間0.7パーセントポイント侵食され、イタリア医薬品市場全体のリターンを抑制する可能性があります。

革新的治療薬の高コスト

32万〜40万ユーロの価格帯のCAR-T療法は2025年に4ヶ月を超える待機リストを生み出し、適格なイタリア人の23%が治療のために海外に渡航しました。希少疾患薬は国家医薬品支出の11%を消費しながら、患者の2%しか対象としておらず、AIFAの5万ユーロの費用対効果上限に関する議論を再燃させています。専門医薬品支出は2025年の47%から2030年までに総医薬品支出の58%に達すると予測されています。ラツィオ州などの財政難の地域では、緊急性の低い生物学的製剤の購入を最大90日間延期し、南北間のケアギャップを拡大させ、イタリア医薬品市場規模の増分需要を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ATC/治療クラス別:腫瘍学バイオロジクスが血液セグメントを再形成

血液・造血器官系薬剤は最速の8.25%のCAGRを生み出すと予測されており、2031年までのイタリア医薬品市場規模の中心的な推進力としてこのサブグループを位置付けています。CAR-Tの展開とバイオシミラーエリスロポエチンがこの拡大を支えていますが、限られた点滴センターの容量が現在患者のスループットを制約しています。心血管系薬剤は2025年の収益の20.54%を占めましたが、スタチンとACE阻害薬が地域入札で年間12%の価格侵食に直面しているため、成長は停滞しています。GLP-1アゴニストを中心とした消化器系薬剤は、肥満管理の増加を反映して平均処方成長を上回りました。

血液カテゴリー内の腫瘍学バイオロジクスは、償還のハードルが続く中でも病院予算をますます支配しています。バイオシミラーのフィルグラスチムとペグフィルグラスチムはほぼ完全なシェアを獲得し、血液学的代替品に対する臨床医の快適さを示しています。重症喘息に対する呼吸器系バイオロジクスは、吸入器ベースのアドヒアランス追跡が義務化された後に普及し、処方集への収載を支援しました。皮膚科のIL-17およびIL-23阻害薬は、生物学的製剤未使用の乾癬患者の間で堅調な採用が続き、イタリア医薬品市場の専門医薬品主導のモメンタムを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

医薬品タイプ別:バイオシミラーのモメンタムがジェネリックの停滞に挑戦

ジェネリック医薬品は2025年の売上の55.54%を支配しましたが、ブランド品SKUに対する処方医の根強い選好により、数量成長はわずか1.2%にとどまりました。一方、バイオシミラーは6.65%のCAGRで拡大し、アダリムマブ、ラニビズマブ、デノスマブのコピー品が代替率を70%に向けて押し上げることで、21億ユーロの新規収益を解放する見込みです。ブランド品専門医薬品に結びついたイタリア医薬品市場シェアは引き続き堅調で、NovartisのEntrestoだけで国内売上3億4,000万ユーロを達成しています。

TevaとViatrisはそれぞれ2024〜2025年に7つの追加バイオシミラーを発売し、先発品より35〜40%低い価格設定で病院での迅速な採用を獲得しました。未治療患者へのバイオシミラー第一選択使用を義務付ける地域令が、特にロンバルディア州とヴェネト州でシフトを加速させました。バイオロジクス競争の激化により、ジェネリック製造業者は低マージンのコモディティから撤退し、供給を統合し、イタリア医薬品産業の競争構造を微妙に再形成しています。

処方タイプ別:OTCセルフケアが規制の追い風を受ける

処方薬は2025年に82.15%の収益シェアを維持し、国民保健サービスが償還する慢性疾患治療薬を中心としています。しかし、OTCセグメントは法律第69/2024号により年間6.82%の成長が見込まれており、同法は薬剤師がポイントオブケア診断を実施し、適切な非処方治療を推奨することを認めています。費用分担改革により、昨年は2億8,000万ユーロの支出がOTC鎮痛薬、抗ヒスタミン薬、消化器系補助薬にシフトしました。

ビタミンD、オメガ3、プロバイオティクスは、全国的な予防ケアキャンペーンに後押しされ、高齢消費者の間で急速に普及しました。したがって、セルフメディケーションに関連するイタリア医薬品市場規模は、医師主導のカテゴリーよりも速く拡大する態勢にありますが、厳格な抗菌薬スチュワードシップがすでに任意の抗生物質処方を削減しています。

投与経路別:吸入デバイスがデジタル追跡を組み込む

経口薬は依然として心血管系、代謝系、OTCカテゴリー全体で2025年の売上高の58.23%を占めています。しかし、2025年1月の法律が償還対象の喘息バイオロジクス全てにスマートインヘラーの連携を義務付けたことにより、吸入製品は6.42%のCAGRを記録する見込みです[2]欧州呼吸器学会、「スマートインヘラーアドヒアランスデータ」、ersnet.org。Chiesiのデジタル生物学的製剤プログラムはこのトレンドを推進し、2026年上半期に420万件のアドヒアランスデータポイントを国家記録に提供しました。

非経口製剤は腫瘍学および自己免疫ケアを支配しており、Rocheのリツキシマブなどの皮下投与代替品が病院での点滴時間を18%短縮しています。局所・経皮プラットフォームセグメントは安定していますが、IL-17阻害薬の人気から恩恵を受けています。コネクテッド吸入技術のモメンタムは、デジタルコンバージェンスがイタリア医薬品市場全体の専門医薬品成長をいかに強化するかを例示しています。

流通チャネル別:電子商取引が従来の小売を混乱させる

バイオロジクスと高度な注射剤が引き続き一元調達されているため、病院薬局は2025年に数量の38.23%を調剤しました。政令第17/2024号がスケジュールC医薬品のオンライン販売を開放し、ウェブベースのチャネルを6.52%のCAGRに向けて推進しました。2025年には89万人近くの新規消費者がローマ、ミラノ、トリノでの24時間配送に引き寄せられ、初めてデジタル購入を行いました。

独立した実店舗はジェネリック価格競争とオンラインの侵食によるマージン圧縮に直面し、2024年に340店舗が閉鎖しました。薬局チェーンは今や、デジタルの利便性と店内カウンセリングを統合するためにクリック&コレクトを採用しています。全体として、オムニチャネルの進化がイタリア医薬品市場内の患者アクセスモデルを再定義し、競争を強化しています。

地理的分析

イタリアの北部三角地帯—ロンバルディア州、エミリア=ロマーニャ州、ラツィオ州—は2025年の医薬品消費の顕著なシェアを生み出し、R&Dおよび製造インフラの71%を擁しています。これら3地域に関連するイタリア医薬品市場規模は南部を上回っていますが、カンパニア州、シチリア州、カラブリア州では、バイオシミラーの普及が全国基準を最大25パーセントポイント下回っているため、ブランド品心血管製品への一人当たり支出が34%多くなっています。PNRRは南部の医療インフラに46億ユーロを向け、そのうち6億8,000万ユーロはコールドチェーンのアップグレードに充てられ、2027年までに生物学的製剤の廃棄をロンバルディア州並みの水準に削減することが期待されています。

製造資本は引き続き中北部に集中しています。Novo Nordiskのラツィオ州のセマグルチド大規模生産拠点、Chiesiのエミリア=ロマーニャ州のバイオテクノロジーハブ、Novartisのロンバルディア州の放射性医薬品工場が合計2,800人の熟練雇用を追加し、北部の優位性を強化しています。一方、トスカーナ州は22%のR&D税額控除を提供した後、全国の第III相腫瘍学試験の14%のシェアに上昇しました。逆に、ラツィオ州の11億ユーロの赤字は生物学的製剤購入の90日間の遅延を強い、能力が存在する場所でも財政的な緊張がアクセスを阻害することを浮き彫りにしています。

EU全域での電子処方箋の持ち運び性の向上により、越境医薬品ツーリズムは2025年に18%減少しましたが、1万2,400人のイタリア人が依然としてCAR-T療法のために渡航しており、国内の点滴制約を示しています。医薬品の国内貿易黒字は生物学的製剤の輸出とAPI出荷に支えられ、82億ユーロに達しました。南部の臨床試験に対する新たなインセンティブはこの恩恵を地理的に広げることを意図していますが、現時点では、イタリア医薬品市場はイノベーション豊かな北部と需要の多い南部の間で地域的に二分されたままです。

競争環境

上位10社のサプライヤーが2025年の売上の約3分の2を支配し、イタリア医薬品市場は適度に集中した態勢にあります[3]Farmindustria、「産業レポート2024〜2025年」、farmindustria.it。国内大手のChiesi、Recordati、Alfasigmaは多国籍企業のリショアリングの波に対抗するため、新規バイオ製造に21億ユーロを投入しました。Novo Nordiskのラツィオ州の23億4,000万ユーロの拠点とJohnson & Johnsonのラティーナの5億8,000万ユーロのアップグレードは、賃金優位性とPNRR補助金を活用し、バイオロジクスバリューチェーンに沿った競争を激化させています。

希少疾患における空白領域は、イタリアのスポンサーが2024年に94件のEMA指定を取得したにもかかわらず、依然として十分に活用されていません。Recordatiはすでに希少疾患資産のピーク売上ガイダンスを18%引き上げ、神経代謝ニッチへの戦略的転換を示しています。TevaとViatrisは先発品より40%低い価格設定の7製品の発売でバイオシミラーの数量を獲得しましたが、収益性を守るためにいくつかの低マージンのジェネリック品目から撤退しました。Novartisの14件の放射性医薬品特許出願の急増は、ジェネリック代替を回避する精密モダリティへの競争シフトを強調しています。

持続可能性規則が今や入札スコアを形成しています。SanofiとRocheはEU指令2024/825を履行するため、2025年の入札にエンドツーエンドの炭素指標を統合し、より高い間接費を吸収しながらも評価上の信用を獲得しました。小規模なプレーヤーは監査対応の排出量追跡で遅れをとっており、失格リスクを抱え、イタリア医薬品産業における将来の集中度を高める可能性のある規模の優位性を強化しています。

イタリア医薬品業界リーダー

Abbvie

AstraZeneca

Bayer

GlaxoSmithKline

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Valo TherapeuticsがAIFAから、注射可能な固形腫瘍に対するPeptiCRAd-1とペムブロリズマブの第I相試験の承認を取得しました。

- 2025年7月:SOMAÍがMateria Medica Processingとのパートナーシップを通じて、EU-GMP準拠のカンナビノイド医薬品をイタリアで発売しました。

イタリア医薬品市場レポートの範囲

本レポートの範囲において、医薬品とは処方薬および非処方薬を指します。これらの医薬品は、医師の処方の有無にかかわらず個人が購入でき、医師の同意の有無にかかわらず様々な疾患に対して安全に使用できます。

イタリア医薬品市場のセグメンテーションは、ATC/治療クラス、医薬品タイプ、処方タイプ、投与経路、流通チャネルによって分類されています。ATC/治療クラス別では、市場は血液・造血器官、心血管系、皮膚科、消化器・代謝、神経系、呼吸器系、その他を含みます。医薬品タイプ別では、ブランド品、ジェネリック、バイオシミラーにセグメント化されています。処方タイプ別では、市場は処方薬(Rx)とOTC薬に分けられています。投与経路別では、セグメンテーションは経口、非経口、吸入、局所、その他を含みます。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、卸売業者・販売業者にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| 血液・造血器官 |

| 心血管系 |

| 皮膚科 |

| 消化器・代謝 |

| 神経系 |

| 呼吸器系 |

| その他 |

| ブランド品 |

| ジェネリック |

| バイオシミラー |

| 処方薬(Rx) |

| OTC薬 |

| 経口 |

| 非経口 |

| 吸入 |

| 局所 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 卸売業者・販売業者 |

| ATC/治療クラス別 | 血液・造血器官 |

| 心血管系 | |

| 皮膚科 | |

| 消化器・代謝 | |

| 神経系 | |

| 呼吸器系 | |

| その他 | |

| 医薬品タイプ別 | ブランド品 |

| ジェネリック | |

| バイオシミラー | |

| 処方タイプ別 | 処方薬(Rx) |

| OTC薬 | |

| 投与経路別 | 経口 |

| 非経口 | |

| 吸入 | |

| 局所 | |

| その他 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 | |

| 卸売業者・販売業者 |

レポートで回答される主要な質問

イタリアにおける処方薬支出の成長速度は?

処方薬は他のカテゴリーよりも緩やかに成長しており、費用上限とリベートメカニズムが正味価格を圧縮しているため、市場CAGR3.55%を下回る伸びにとどまっています。

最も急速に拡大しているセグメントはどれですか?

血液・造血器官系薬剤は、CAR-Tとバイオシミラーエリスロポエチンの普及を背景に、2031年まで8.25%のCAGRを記録すると予測されています。

イタリアのバイオシミラー浸透率が高い理由は何ですか?

バイオシミラーの第一選択処方を義務付ける地域令と積極的な入札価格設定が、2024年の全国代替率を67%に押し上げました。

電子商取引は医薬品流通をどのように変えますか?

スケジュールCの自由化に続き、オンライン薬局は年間6.52%の成長が見込まれ、特に都市部において従来の小売店からシェアを奪う見込みです。

地域格差が懸念される理由は何ですか?

北部地域はR&Dと製造能力の大部分を擁している一方、南部地域はバイオシミラーの普及が遅いためブランド品医薬品への一人当たり支出が多く、アクセスと予算のギャップが拡大しています。

EUの炭素規制がサプライヤーに与える影響は何ですか?

指令2024/825は年間約5,000万ユーロのコンプライアンスコストを追加しますが、サプライチェーン全体の排出量を文書化した企業の入札スコアを改善できます。

最終更新日: