包装機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 76.03 十億米ドル |

| 市場規模 (2031) | 98.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装機械市場分析

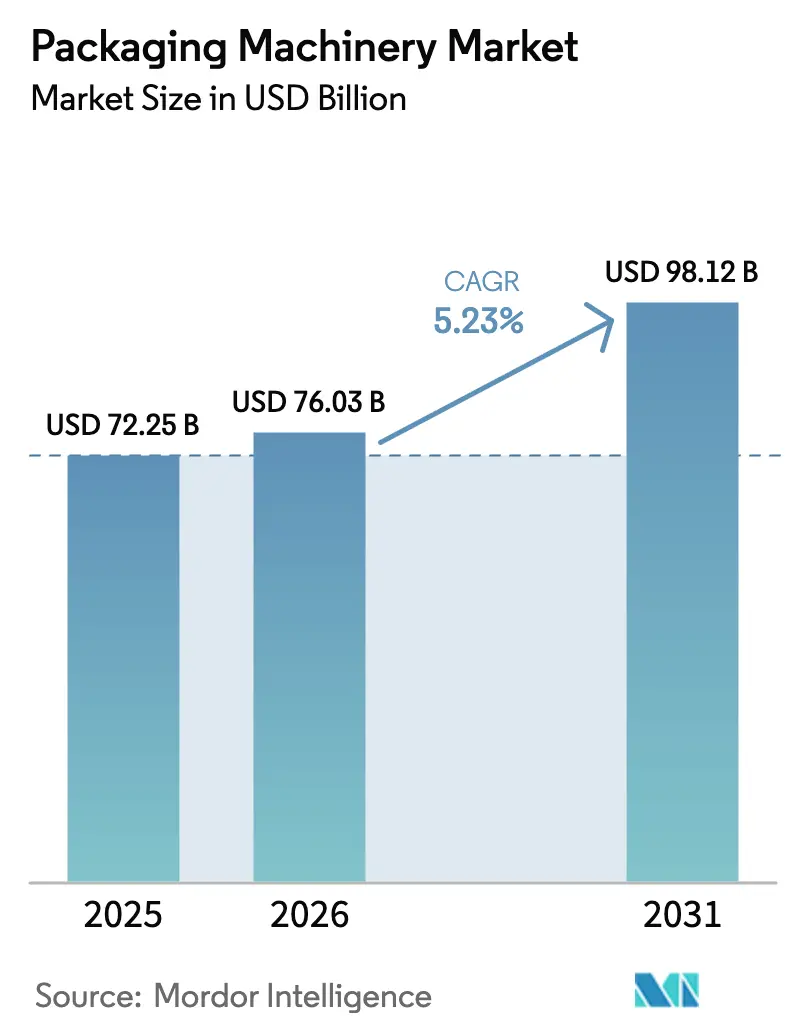

2026年の包装機械市場規模は760億3,000万米ドルと推定され、2025年の722億5,000万米ドルから成長し、2031年には981億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.23%で拡大します。自動化ラインへの設備投資の急増、持続可能な包装形態への需要拡大、および医薬品分野におけるシリアライゼーション規制の強化が、設備更新を継続的に加速させています。エンドユーザー産業は、労働力削減、スループット向上、リアルタイム生産データ収集を実現するインテリジェントシステムの導入を競い合っています。アジア太平洋地域は大規模な製造業拡大を背景に数量成長をリードし、中東・アフリカ地域は政府が食品・飲料加工能力への資金投入を進めることで最も高い年平均成長率を記録しています。M&A活動の活発化とモジュール設計の革新がソリューションポートフォリオを拡充し、購買者が新興の包装スタイルに合わせてラインをカスタマイズする柔軟性を高めています。包装機械市場はステンレス鋼価格の変動による短期的なコスト圧力に直面していますが、大半のOEMメーカーは軽量フレームの設計や代替合金の採用によってこの逆風を相殺しています。

主要レポートのポイント

- 機械タイプ別では、充填・投与機器が2025年の包装機械市場シェアの20.08%を占め、カートニング機械は2031年にかけて年平均成長率7.56%で成長する見込みです。

- 自動化レベル別では、完全自動・ロボティクス統合システムが2025年の包装機械市場規模の55.12%のシェアを獲得し、年平均成長率7.78%を記録する見通しです。

- 技術プラットフォーム別では、インテリジェント・コネクテッド包装ラインが年平均成長率8.52%で進展する一方、従来型システムは売上高シェアの45.10%を維持しています。

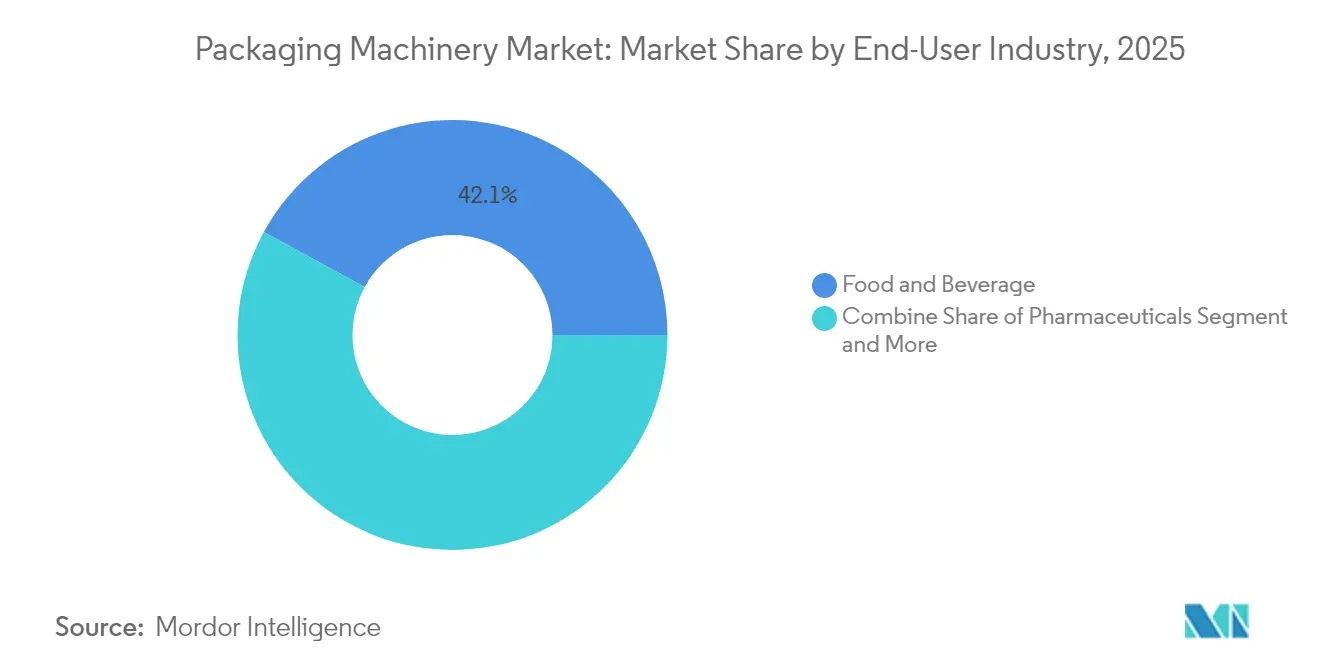

- エンドユーザー産業別では、食品・飲料が2025年に42.05%のシェアでトップとなり、医薬品は2031年にかけて年平均成長率6.49%で拡大する見込みです。

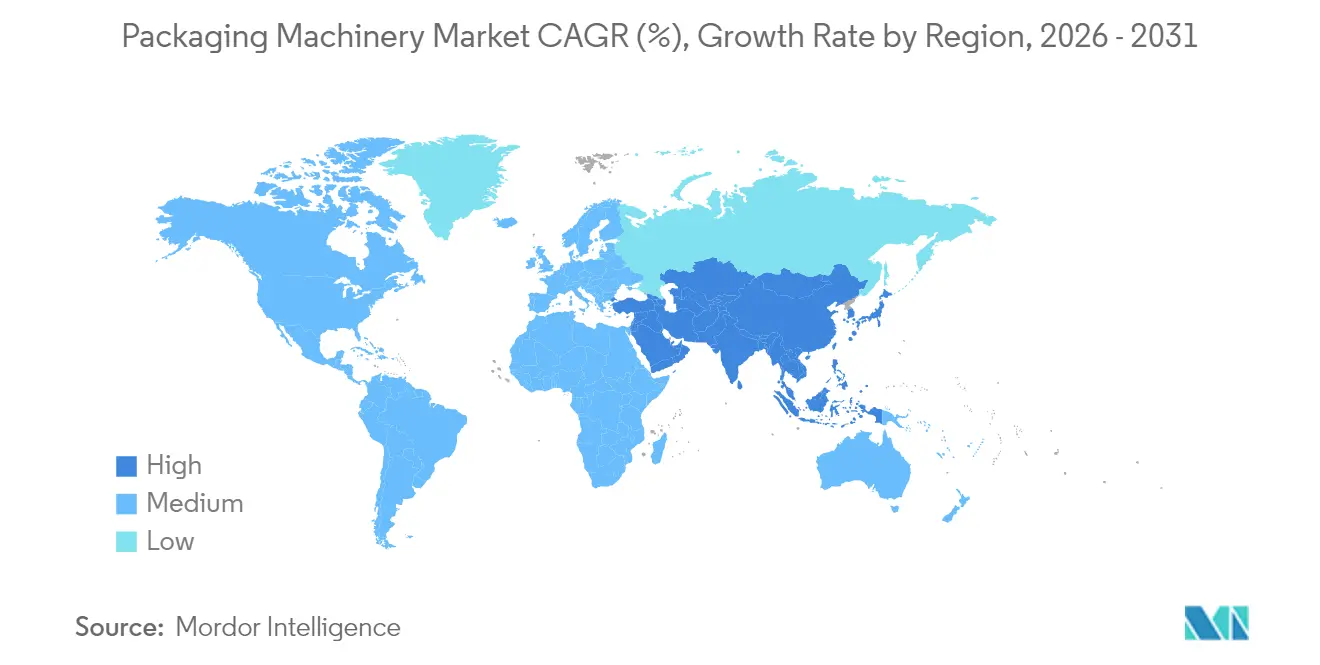

- 地域別では、アジア太平洋地域が2025年の包装機械市場シェアの45.72%を占め、中東・アフリカ地域は年平均成長率6.08%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

包装機械市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブル包材およびパウチ形態の拡大による高速充填ラインの需要促進 | +1.2% | グローバル、アジア太平洋・北米 | 中期(2〜4年) |

| 欧州における持続可能な紙ベース包材への急速な移行による新たなカートニング技術の必要性 | +0.8% | 欧州、北米への波及 | 短期(2年以内) |

| 北米における電子商取引「自社容器での出荷」採用によるエンドオブライン自動化の促進 | +0.7% | 北米、欧州への拡大 | 中期(2〜4年) |

| 統合包装ソリューションへの需要増大 | +0.9% | グローバル | 長期(4年以上) |

| 医薬品シリアライゼーション義務化によるグローバルなラベリング・コーディング設備更新の促進 | +1.1% | グローバル、EU・米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレキシブル包材およびパウチ形態の拡大による高速充填ラインの需要促進

フレキシブル包装形態はスナック菓子から飲料まで広がりを見せており、ブランドオーナーは高速横型・縦型フォームフィルシールプラットフォームの導入を迫られています。MespackのUHS Performaなどの新モデルは、より高い稼働率と低いフィルムロスを実現し、持続可能性目標を改善しながら単位コストを削減しています。[1]Mespack、「UHS Performa | 小型フラットパウチ包装向け最速ソリューション」、mespack.comサプライヤーは連続動作を維持して総合設備効率を高めるフィルムスプライシングモジュールを組み込んでいます。アジア太平洋地域では、消費財メーカーが輸送費を削減する軽量パウチで農村市場にリーチするためにパウチを好んでいます。北米の飲料メーカーはプレミアムジュースの差別化を図るためにスパウト付きパウチのテストを行っており、粘性製品を扱う衛生的な高速投与ヘッドへの需要を喚起しています。

欧州における持続可能な紙ベース包材への急速な移行による新たなカートニング技術の必要性

2025年2月に施行された欧州の包装・包装廃棄物規制により、企業はプラスチック二次包材をリサイクル可能な紙構造に置き換えることを求められています。この移行により、シール完全性を損なうことなく薄いボード素材を扱うカートナーの改造が相次いでいます。ジョニーウォーカー向けDiageoの90%紙製ボトルは、炭素排出量を約47%削減する繊維ソリューションへのブランドの強い関心を実証しています。OEMメーカーはブランクハンドリングシステム、接着ステーション、ビジョンガイド品質検査を改良し、モノマテリアルカートンが従来のプラスチック形態と同等のライン速度に達することを確保しています。紙への移行は、小売業者がサプライヤーに同様のエコスコアカードを採用するにつれて北米にも波及しています。

電子商取引「自社容器での出荷」採用による北米におけるエンドオブライン自動化の促進

主要プラットフォームおよび州法による適合包装の義務化により、出荷業者は自動ケース起こし、サイズ最適化、オンデマンド印刷モジュールの導入を余儀なくされています。ケースフォーマー内の機械学習アルゴリズムが損傷防止基準を満たす最小サイズの箱を選択し、空隙充填材を削減して輸送コストを最大15%削減しています。完全密閉型ロボットセルの導入後、再梱包ステーションでの労働力が80%削減されたと報告する事業者もいます。製品の多様性が高い冷凍食品、化粧品、小型電子機器での成長が最も顕著です。越境販売の増加に伴い、欧州での採用も加速しています。

統合包装ソリューションへの需要増大

製造業者は、充填、カートニング、パレタイジング、デジタルパフォーマンスモニタリングを統合プラットフォームにまとめるシングルソースパートナーを求めています。統合ラインは段取り替えを簡素化し、SKU数の増加が優先課題となる中でコミッショニング時間を短縮します。サプライヤーはOPC UAおよびPackMLプロトコルを組み込み、異なるモジュールを共通のMES層に接続することで、予知保全とリアルタイムOEEダッシュボードを実現しています。化学品・家庭用洗剤ラインは、各シフトで複数のボトルおよびキャップ形態を処理するため、早期採用者となっています。長期的には、プラグアンドプレイアーキテクチャが新工場建設の主流となるでしょう。

包装機械市場の抑制要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高衛生機械の資本コストを押し上げるステンレス鋼価格の急騰 | -0.6% | グローバル、欧州・北米 | 短期(2年以内) |

| 米国における医薬品設備受注を遅らせる長期的なIQ/OQ適格性確認サイクル | -0.4% | 米国、規制市場への波及 | 中期(2〜4年) |

| ラテンアメリカにおける中小企業の自動化を妨げるロボットプログラミングのスキル不足 | -0.3% | ラテンアメリカ | 長期(4年以上) |

| アフリカのボトラーの運営コストを高める電力供給の不安定性 | -0.2% | アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高衛生機械の資本コストを押し上げるステンレス鋼価格の急騰

ニッケル価格の変動により、ステンレス鋼の相場は1トンあたり700〜800米ドルの上限付近まで上昇し、ウォッシュダウン充填機、無菌ブロック、医薬品ラインのマージンを圧迫しています。[2]Damstahl、「2024年11月ステンレス鋼市場トレンド」、damstahl.comOEMメーカーは剛性を犠牲にすることなく重量を抑えるため、ハイブリッド合金と戦略的補強を用いてフレームを再設計しています。一部の購買者は金属市場が安定するまで購入決定を先送りし、改修を選択しています。欧州のサプライヤーは長期鋼材契約でコストをヘッジしていますが、一部をサーチャージとして顧客に転嫁しています。インフレの影響は、316L規格を満たす必要がある乳製品・乳幼児用粉ミルク工場で最も深刻です。

米国における医薬品設備受注を遅らせる長期的なIQ/OQ適格性確認サイクル

包装ラインにロボティクス、ビジョン、デジタルツインが統合されるにつれ、据付時適格性確認(IQ)および運転時適格性確認(OQ)の複雑性が増しています。施設は完全な適格性確認に6〜9ヶ月を要することが多く、OEMメーカーの収益認識を遅らせています。FDAの品質マネジメントシステム規制(QMSR)の施行によりISO 13485との一部要件が調和される可能性がありますが、製造業者は依然として包括的な文書、リスクファイル、ソフトウェア適格性確認を必要としています。[3]The FDA Group、「FDA規制産業におけるIQ、OQ、PQの基本ガイド」、thefdagroup.com負担を軽減するため、サービス会社はターンキーIQ/OQサポートパッケージを提供していますが、そのコストがプロジェクト予算に加算され、投資回収期間を延ばす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

包装機械市場セグメント分析

機械タイプ別:

カートニングがイノベーションの波をリード2025年、充填・投与機器は包装機械市場シェアの20.08%を占め、食品、飲料、医薬品ラインにおける不可欠性を示しています。しかしカートニングユニットは年平均成長率7.56%で進展しており、欧州の紙形態への移行と電子商取引における堅牢な二次包材への需要から恩恵を受けています。GEAの中小企業向けコンパクトサーモフォーミングカートナーは、サプライヤーがプラグアンドプレイソリューションで小規模工場をターゲットにしている様子を示しています。カートナーには現在、寸法ばらつきの大きいリサイクルボードを扱うサーボ制御ブランクフィーダーが搭載されています。一方、ラベリング・コーディングシステムに関連する包装機械市場規模は、トレーサビリティ規制の強化に伴い着実に拡大しています。

ブリスター、サーモフォーミング、真空包装機器のニッチ分野は、食肉や調理済み食品の賞味期限を延長するバリア強化フィルムに注力しています。ボトリングラインの需要はプレミアムウォーターと機能性飲料の成長に支えられ底堅く推移しています。パレタイジングシステムは、手動ストレッチラップターンテーブルよりもエンドオブラインロボットセルを好む倉庫自動化プログラムから支持を得ています。ラッピング・バンドリング機械のアップグレードは、フィルム使用量を最適化して持続可能性目標に沿う可変形態技術を中心に展開されています。

自動化レベル別:

ロボティクス統合の加速完全自動・ロボティクス統合ラインは2025年の包装機械市場規模の55.12%を占め、2031年にかけて年平均成長率7.78%で成長する見込みです。迅速な投資回収は、労働力削減、OEEの向上、衛生改善から生まれています。医薬品バイアルハンドリングはその利点を示す好例であり、TM RoboticsのQPack-1は手動設定の毎時2,000本に対して毎時7,200本を処理し、汚染リスクを低減しています。半自動ラインは、段階的にアップグレードを進める生産者や短期生産を管理する場合に引き続き有効です。手動ステーションは、アフリカや東南アジアの一部における職人的または少量生産において存続しています。ロボティクスの採用はケースパッキングやパレタイジングにも広がっており、ビジョンガイドピックヘッドが混合SKUの積み付けを可能にしています。

労働力不足に後押しされ、包装機械市場ではコーディング知識なしで迅速なレシピ変更を可能にするユーザーフレンドリーなプログラミングスイートが急増しています。予知保全アナリティクスは計画外ダウンタイムをさらに削減し、多くのオペレーターがフルライン更新にコミットする前にレガシー機械にセンサーキットを後付けするよう促しています。

エンドユーザー産業別:

医薬品が将来の成長を牽引食品・飲料用途は2025年の包装機械市場シェアの42.05%を占め、大規模な設置基盤と継続的な製品入れ替えによるものです。医薬品セクターは高齢化人口と医薬品生産拡大に支えられ、年平均成長率6.49%を記録する見込みです。Syntegonの高度充填機MLD Advancedは毎分400本の使い捨てシリンジを処理でき、現在求められる精度と速度を示しています。化粧品ブランドはマスカララインの自動化に投資し、スループットを高めながら人員を削減しており、この動きは審美的な包装が産業効率化の対象外ではなくなったことを示しています。工業用化学品は防爆・耐腐食設計を必要とし、特化した安定した需要を生み出しています。

あらゆるユーザー業種において、持続可能性目標が包装の軽量化とリサイクル可能性を推進し、成形温度から接着剤選定に至るまで機械設計パラメータに影響を与えています。SKUの増加もまた迅速な段取り替え能力を求め、フレキシブルサーボプラットフォームへの需要を強化しています。

技術プラットフォーム別:

コネクテッドシステムが業務を変革従来型システムは2025年も売上高の45.10%を占めていますが、QRおよびRFIDトラッキングを搭載したインテリジェントラインは年平均成長率8.52%で成長する見込みです。ブランドオーナーは、より豊かな消費者エンゲージメントと詳細なサプライチェーン可視性を約束するGS1のグローバルQR移行を採用しています。設備サプライヤーはスループットを落とすことなくインラインデータキャプチャを実現するスキャナーとクラウドゲートウェイを組み込んでいます。包装機械産業では、小売業者が食品廃棄物削減に取り組む中、賞味期限を延長するガス置換・真空システムへの投資も見られます。無菌ラインは高付加価値の栄養補助飲料や無菌医薬品液剤に対応し、製品安全性の延長によって高い設備投資を正当化しています。

コネクテッド充填機の予知分析モジュールは、故障が発生する前に保全チームに警告を発し、ダウンタイムを最大20%削減します。Avery Dennisonの最新製品のようなPETリサイクル対応のRFIDラベルは、持続可能性とデジタル化を統合し、インテリジェント包装ラインのビジネスケースを強化しています。

地域分析

アジア太平洋地域の包装機械市場

アジア太平洋地域は、中国の規模とインドの包装消費財需要の高まりに牽引され、2025年の包装機械市場シェアの45.72%を占めました。地域サプライヤーはProPak China 2025においてAI駆動の検査および物流統合を紹介する2,500件以上自動化展示を行いました。日本と韓国は高精度ロボティクスに貢献しており、インドネシアでは地域のスナックおよびヌードルブランドに対応する新たなフレキシブル包装工場が稼働しています。アジア太平洋地域の包装機械市場規模は、スマートマニュファクチャリングおよびインダストリー4.0導入に向けた政府のインセンティブによってさらに支えられています。

中東・アフリカの包装機械市場

中東・アフリカは、サウジアラビア、エジプト、南アフリカが飲料および乳製品加工の現地化を進める中、2031年までに最も速い6.08%のCAGRを記録しています。Sidelとサウジアラビアの関係者との合意は、輸入依存度を低減するための国家主導の動きを示しています。しかしながら、サブサハラアフリカの一部における慢性的な停電が操業コストを押し上げており、生産者は太陽光発電設備および省エネモーターの導入を進めています。機器ベンダーは現地インテグレーターと連携し、輸入関税およびサービス上の課題に対応しています。

南北アメリカおよびヨーロッパの包装機械市場

北米は、ンドオブライン自動化に投資するeコマースフルフィルメントセンターにより、引き続き強い需要を維持しています。米国の出荷額は2023年に5.8%増加し、109億米ドルに達し、持続的な設備更新サイクルを反映しています。カナダの食品加工業者は労働力不足を補うためにロボット式ケースパッカーを採用しており、メキシコは地域ハブを設立する多国籍飲料企業からの投資を呼び込んでいます。ヨーロッパはサステナビリティ規制への対応に注力しており、リサイクル対応カートナーおよびモノマテリアルパウチラインの高い普及率を牽引しています。南米ではブラジルおよびコロンビアに成長の余地が見られますが、ロボットプログラミングにおける技術者不足が中小コンバーターの間での導入を遅らせています。

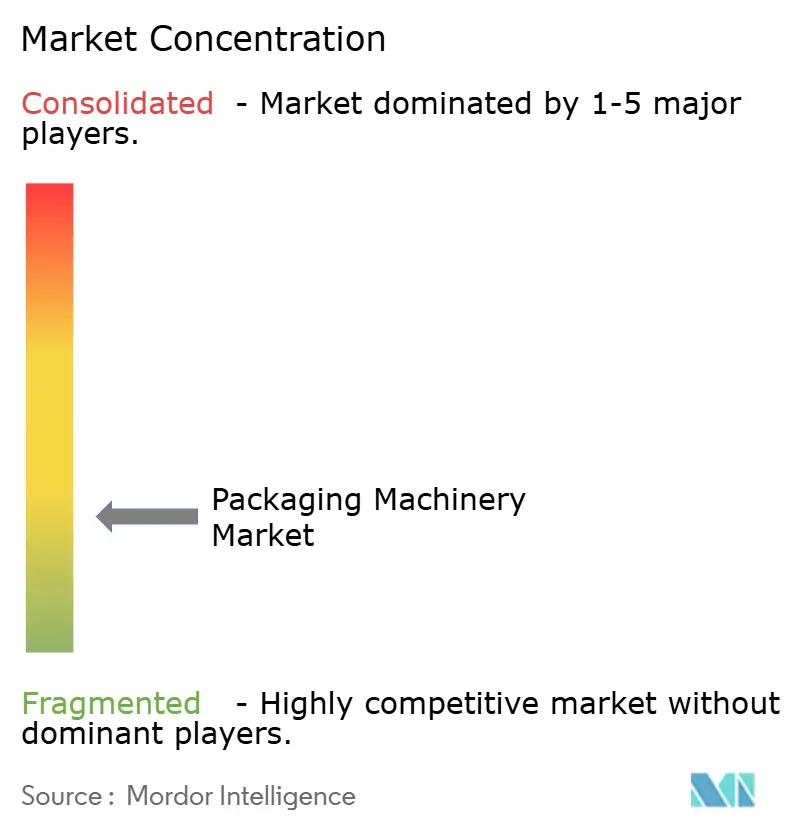

競合環境

市場は中程度の断片化を示しています。グローバルリーダーのTetra Laval、Krones、Coesiaは充填、ラベリング、エンドオブラインソリューションを一つのサービス傘下に統合しています。彼らの規模の優位性には、グローバルな部品ネットワークとAI搭載の状態監視プラットフォームを育成するR&D予算が含まれます。買収は依然として中心的な戦略であり、Smurfit KappaはWestRockを127億米ドルで吸収して紙包装機械能力を拡充し、AmcorはBerry Globalを84億米ドルで取得してフレキシブル素材システムを拡大しました。

ProMachは2024年にHMC Productsを含む4件の取引を完了してパウチング事業を拡大し、2025年には業種特化の専門知識を束ねるワイン・スピリッツソリューショングループを設立しました。MULTIVACのItalianpackへの過半数出資は、生鮮食品向けトレイシーラーを追加しました。設備メーカーはテクノロジーアライアンスも形成しており、TM Roboticsはビジョンスイートプロバイダーと提携して事前検証済みセルをクライアントに提供しています。

競争は単なる機械的速度よりも、持続可能性機能、エネルギー消費、デジタルエコシステムの互換性を中心に展開されるようになっています。中堅地域専門業者は、地域の包装形態向けカスタムツールとより迅速なサービス対応を提供することで生き残っています。FDA QMSRまたはEU MDRへの適合を実証したOEMメーカーは、規制産業において優先されます。

包装機械産業のリーダー企業

Robert Bosch GmbH

Coesia S.p.A.

Krones Inc.

Tetra Pak International S.A

Graphic Packaging International, LLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げた包装機械市場の企業

- Tetra Laval Group (Sidel, Tetra Pak)

- Krones AG

- Coesia S.p.A.

- Syntegon Technology GmbH

- IMA Group S.p.A.

- Barry-Wehmiller Companies Inc.

- MULTIVAC Group

- Ishida Co. Ltd.

- SACMI Imola SC

- Graphic Packaging International LLC

- Marchesini Group S.p.A.

- Aetna Group (ROBOPAC)

- ABB Ltd. (Robotics Packaging)

- Fanuc Corp.

- ProMach Inc.

- Bradman Lake Ltd.

- Signode Industrial Group

- KHS GmbH

- Mitsubishi Electric Corp. (Palletizers)

- FUJI MACHINERY CO.,LTD.

- Sidel Group

- Optima Packaging Group

- PacTech Holdings

- Echo Machinery

- Herma GmbH (Labelling)

包装機械市場における最近の業界動向

- 2025年5月:ProMachはワイン・スピリッツ産業向けに特化した加工、包装、システムインテグレーションソリューションを提供するワイン・スピリッツソリューショングループの設立を発表し、専門市場への提供を拡充しました。

- 2025年5月:Sidelはサウジアラビアと提携し、地域の食品・飲料包装生産能力の強化に取り組みました。これは中東が国内製造インフラの整備にコミットしていることを反映しています。

- 2025年4月:Syntegonは医薬品製造向けMLD Advanced充填機を発売しました。この機器は使い捨てネスト型シリンジ向けに設計され、毎分最大400本の出力と強化されたインプロセス制御機能を備えています。

- 2025年2月:ProMachは既存オーナーのLeonard Green & Partnersに加え、新たな投資家としてBDT Capital Partnersが参加することを発表しました。

世界の包装機械市場レポートの調査範囲

包装機械とは、さまざまな製品や部品の包装に使用される装置を指します。小袋から大型カートンまでの包装を容易にし、製品の耐性を確保しながら安全性を保証する上で重要な役割を果たしています。

包装機械市場は、製品タイプ(充填、ラベリング・装飾・コーディング、ケースハンドリング、ボトリングライン、パレタイジング、ラッピング・バンドリング、ブリスター、スキン・真空包装、その他ソリューション)、エンドユーザー産業(食品、飲料、医薬品、パーソナルケア・化粧品・トイレタリー、工業用化学品、その他エンドユーザー産業)、地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、スペイン、欧州その他〕、アジア太平洋〔中国、日本、インド、韓国、アジア太平洋その他〕、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

セグメンテーションの概要

| 充填・投与 |

| ラベリング・装飾・コーディング |

| ケースハンドリング |

| ボトリングライン |

| カートニング |

| パレタイジングおよびデパレタイジング |

| ラッピング・バンドリング |

| ブリスター・サーモフォーミング・スキン・真空包装 |

| その他機械タイプ |

| 手動 |

| 半自動 |

| 完全自動・ロボティクス統合 |

| 食品 |

| 飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 工業用化学品 |

| その他エンドユーザー産業 |

| 一般包装(従来型) |

| ガス置換包装(MAP) |

| 真空包装 |

| 無菌包装ライン |

| インテリジェント・コネクテッド(QR・RFID対応)包装ライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 機械タイプ別 | 充填・投与 | ||

| ラベリング・装飾・コーディング | |||

| ケースハンドリング | |||

| ボトリングライン | |||

| カートニング | |||

| パレタイジングおよびデパレタイジング | |||

| ラッピング・バンドリング | |||

| ブリスター・サーモフォーミング・スキン・真空包装 | |||

| その他機械タイプ | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 完全自動・ロボティクス統合 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 工業用化学品 | |||

| その他エンドユーザー産業 | |||

| 技術プラットフォーム別 | 一般包装(従来型) | ||

| ガス置換包装(MAP) | |||

| 真空包装 | |||

| 無菌包装ライン | |||

| インテリジェント・コネクテッド(QR・RFID対応)包装ライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

包装機械市場の現在の規模はどのくらいですか?

包装機械市場は2026年に760億3,000万米ドルと評価されています。

包装機械市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率5.23%で拡大し、2031年までに981億2,000万米ドルに達すると予測されています。

どの地域が最大の包装機械市場シェアを保有していますか?

アジア太平洋地域が2025年に45.72%のシェアでトップとなり、中国とインドに牽引されています。

最も急速に成長している機械タイプはどれですか?

カートニング機械は持続可能な紙包装と電子商取引の需要により、2031年にかけて年平均成長率7.56%で成長する見込みです。

医薬品包装機器の需要が高い理由は何ですか?

シリアライゼーション義務化と医療費支出の増加により、製薬企業は高度な充填、ラベリング、コーディングラインの導入を進めています。

インテリジェント・コネクテッド包装ラインへの投資を促進しているものは何ですか?

QRおよびRFID統合によりリアルタイムのトレーサビリティと消費者エンゲージメントが実現し、コネクテッドシステムは年平均成長率8.52%で最も急速に成長する技術プラットフォームとなっています。

最終更新日: