タバコ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.33 十億米ドル |

| 市場規模 (2031) | 22.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

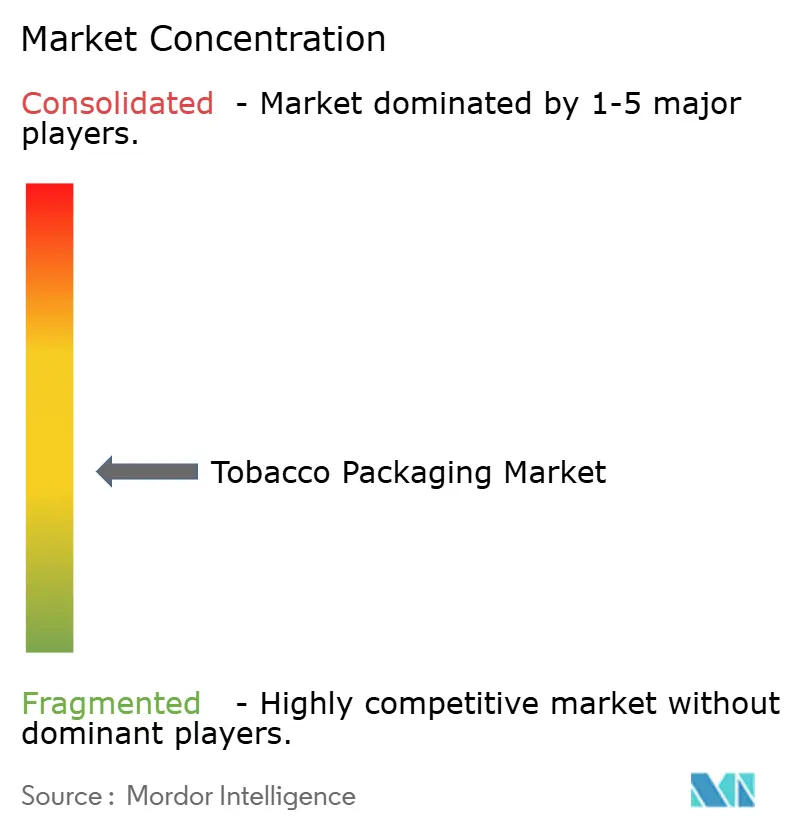

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタバコ包装市場分析

タバコ包装市場規模は2025年に187億1,000万米ドルと評価され、2026年の193億3,000万米ドルから2031年には227億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.32%です。成長は、外装カートンからブランド表示を排除するプレーンパッケージ法の展開によって再形成されており、コンバーターは偽造防止機能、持続可能な基材、および完全自動化された生産ラインによる差別化を余儀なくされています。紙および板紙は、拡大生産者責任費用との整合性が高く、高速機械での信頼性も高いことから引き続き主流を占めていますが、欧州の使い捨てプラスチック規制の強化に伴い、バイオプラスチックおよびコンポスタブル素材が最も急成長している素材となっています。アジア太平洋地域は、中国の数兆本規模の生産量とインドの義務的シリアル化制度を背景に需要の中心であり続けており、中東は新たなグラフィック警告規制により厚手の板紙とUV安定インクが必要とされることから、最も急速に成長する地域として台頭しています。British American TobaccoとPhilip Morris Internationalがパック組立への後方統合を進めており、独立系コンバーターに対してスケールアップまたは専門化の圧力をかけています。

主要レポートのポイント

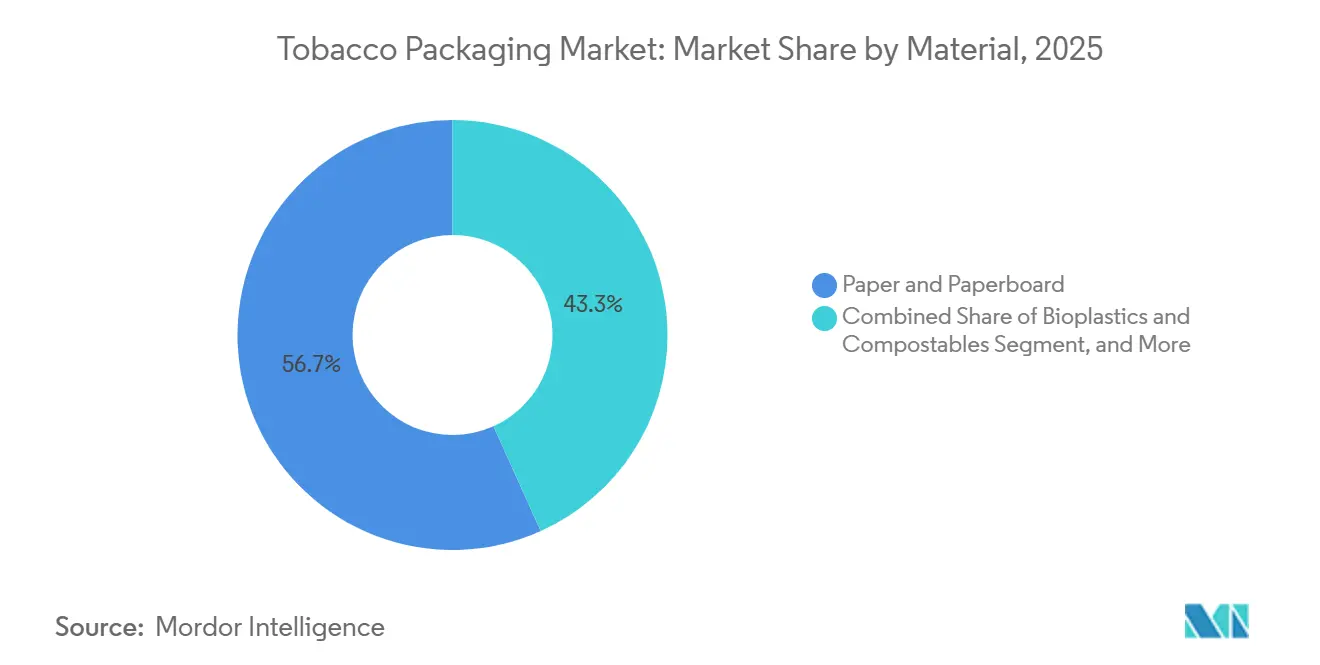

- 素材別では、紙および板紙が2025年のタバコ包装市場シェアの56.73%を占めてトップとなり、バイオプラスチックおよびコンポスタブル素材は2031年までに4.33%のCAGRで成長すると予測されています。

- 包装タイプ別では、一次包装が2025年のタバコ包装市場の48.26%を占め、高級リジッドボックスは2031年までに4.19%のCAGRで拡大すると見込まれています。

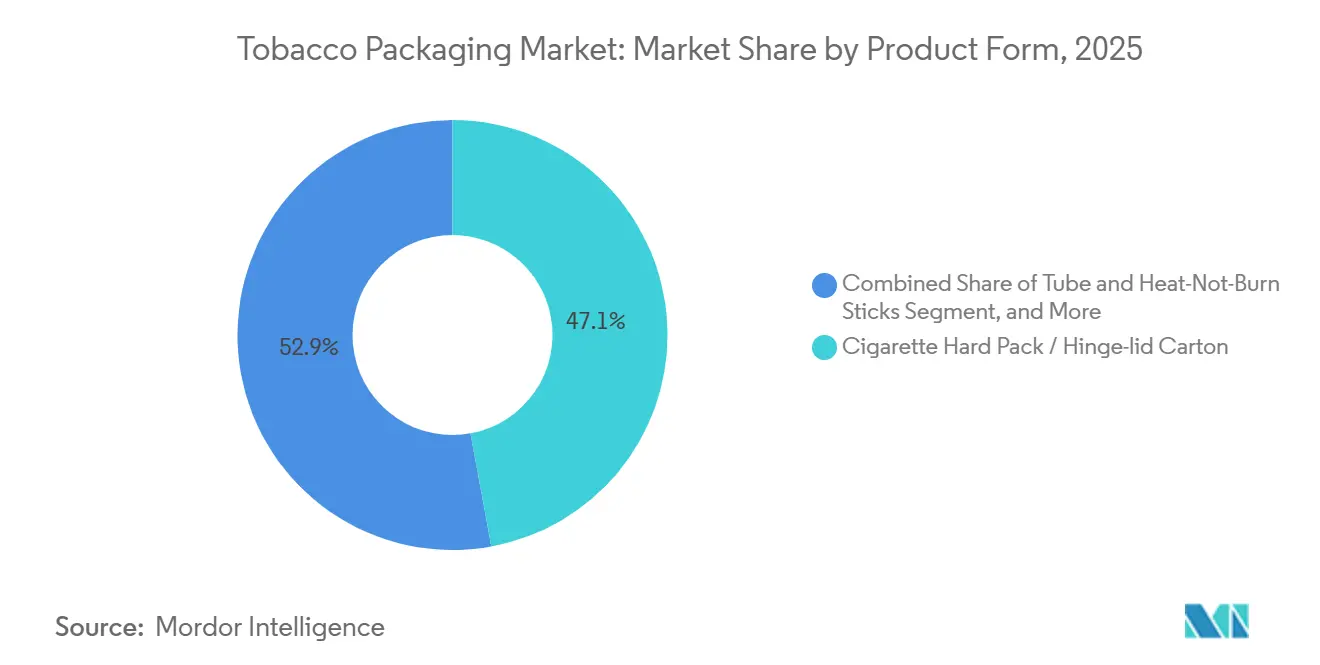

- 製品形態別では、シガレットハードパックおよびヒンジ蓋カートンが2025年のタバコ包装市場シェアの47.12%を占めましたが、加熱式スティック用チューブ形態は2026年~2031年の間に4.16%のCAGRで成長すると予測されています。

- タバコ種類別では、喫煙用タバコが2025年のタバコ包装市場規模の63.44%のシェアで首位を占め、次世代製品は2031年までに4.11%のCAGRで成長する見込みです。

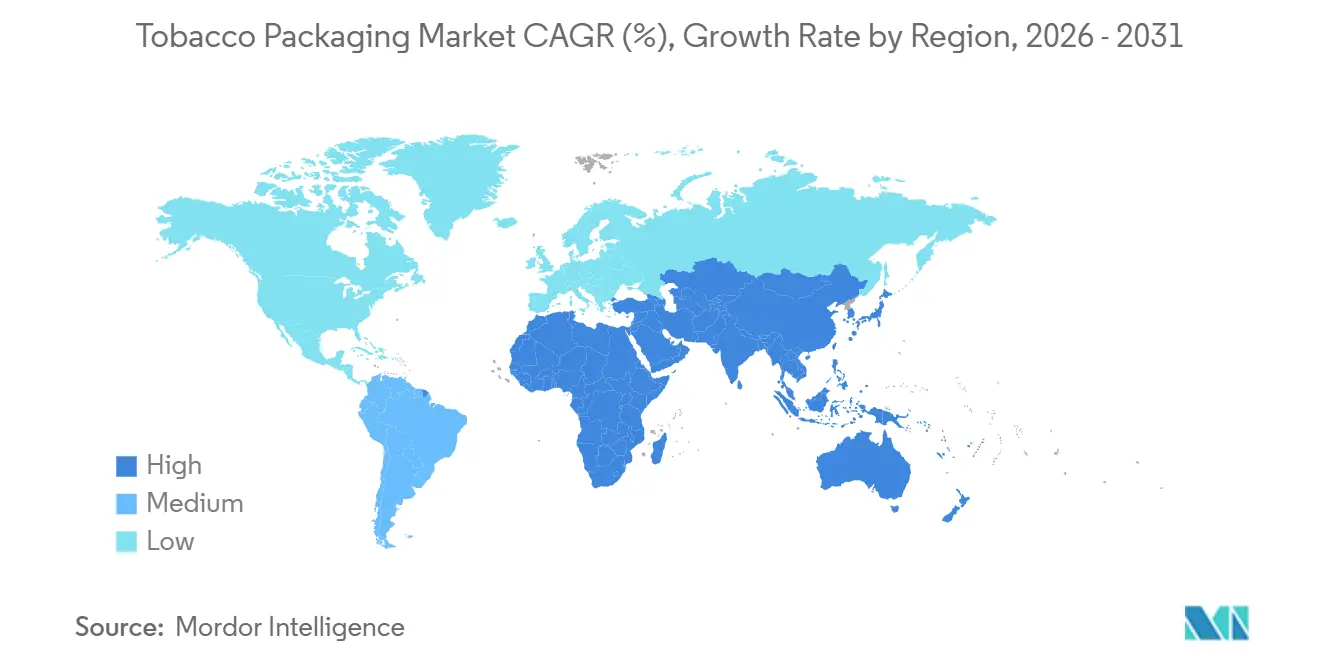

- 地域別では、アジア太平洋地域が2025年の売上高の46.79%を占め、中東は2031年までに4.39%のCAGRで成長する最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

タバコ包装市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレーンパッケージ義務化とグラフィック警告の拡大 | +0.9% | 欧州、オーストラリア、カナダ、中東、南米 | 中期(2~4年) |

| 持続可能性とコストのための板紙へのシフト | +0.7% | 欧州および北米が先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| ユニットレベルの偽造防止技術の採用 | +0.6% | 欧州、インド、ブラジル、トルコ、中東、アフリカ | 中期(2~4年) |

| 加熱式タバコ製品および電子タバコ向け自動化対応パック形態 | +0.5% | 日本、韓国、欧州、北米 | 短期(2年以内) |

| 文化的イベント向け限定版パック | +0.3% | 米国、中国、中東 | 短期(2年以内) |

| SKUの機動性のためのエコモジュラーパックライン | +0.4% | グローバル、欧州および北米で先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレーンパッケージ義務化とグラフィック警告の拡大

28か国のプレーンパッケージ法は現在、健康画像による65%~90%の表面カバレッジを義務付けており、かつてプレミアム価格を正当化していたエンボス加工やホイルが排除されています。[1]欧州委員会、「タバコ製品指令改正」、ec.europa.eu サウジアラビアとアラブ首長国連邦は2025年に75%のグラフィック表示を導入し、コンバーターはUV耐性インクと厚手の板紙の採用を迫られ、基材コストが8%増加しました。視覚的なブランド表示が排除されたことで、タバコ企業は予算を販売時点広告やデジタルプラットフォームに振り向けていますが、標準化されたパックは偽造が容易であるため、秘密保護セキュリティタグへの需要が高まっています。この法規制は、外観を商品化すると同時にトレーサビリティ要件を強化し、プレーンデザイン内にトラック・アンド・トレースを統合するサプライヤーに報酬をもたらします。コンプライアンス主導の機能への転換ができないコンバーターは、技術的に高度な競合他社に契約が移行するにつれてマージンの侵食リスクにさらされます。

持続可能性とコストのための板紙へのシフト

紙および板紙は2025年に56.73%のシェアを占めており、これはリサイクル不可能なプラスチックにペナルティを課す欧州の拡大生産者責任制度の下での費用構造によるものです。Smurfit WestRockの2024年の合併により、折りたたみカートン専用の50万トンの生産能力が解放され、ユニットコストが最大9%削減されました。[2]Smurfit KappaおよびWestrock、「合併投資家向けプレゼンテーション」、smurfitkappa.com Mondiは2025年に水性バリアを導入し、ポリエチレンラミネートを排除して素材重量を18%削減しました。アジア太平洋地域では湿度管理のために金属化フィルムが依然として使用されていますが、ベトナムとインドネシアの輸出志向の工場は欧州連合市場へのアクセスを維持するためにコーティング板紙に移行しています。長期的には、PFASフリーコーティングを習得し、リサイクル可能性を大規模に実現するコンバーターが、全体的な基材コストが低下しても価格プレミアムを獲得できるでしょう。

ユニットレベルの偽造防止技術の採用

欧州連合のタバコ製品指令は2024年以降すべてのパックに固有コードを設定するフレームワークを確立し、インド、ブラジル、トルコがこれを踏襲し、年間1兆8,000億本のタバコをカバーしています。インドの中央間接税・関税委員会は2025年にQRシリアル化を義務付け、メーカーに47ラインへのビジョンシステムの後付けを強制しました。[3]中央間接税・関税委員会、「タバコQRシリアル化」、cbic.gov.in シリアル化によりパックあたり0.015~0.025米ドルのコストが追加されますが、特許取得済みのタガントを供給するAuthentixやSICPAなどのベンダーに参入障壁が生まれます。セキュア技術のライセンスを取得できない小規模コンバーターは高コンプライアンス市場から締め出され、グローバルサプライの二極化を引き起こしています。すなわち、規制地域向けの高度なラインと、執行が依然として弱い市場向けの低コストリソグラフィです。トレーサビリティのトレンドは、したがって、新たな競争優位の源泉として印刷美学よりも技術的能力を高く評価します。

加熱式タバコ製品および電子タバコ向け自動化対応パック形態

加熱式タバコおよびポーチカテゴリーは燃焼式タバコよりも厳しい公差を必要とし、それぞれ200万~400万米ドルのコストがかかるサーボカートナーと超音波シーリングラインが必要ですが、スループットは毎分650パックに向上します。Philip Morris InternationalのIQOS ILUMAチューブはデバイスペアリング用のRFIDチップを統合しており、コンバーターに射出成形ステーションと電子テストの追加を迫っています。Japan Tobacco InternationalのPloom X Advancedは14ステップで組み立てられる磁気スライドボックスを使用しており、次世代製品が組立の複雑さに向けて価値をシフトさせる様子を示しています。ロボットによるピック・アンド・プレースとビジョンアライメントに投資したコンバーター(SonocoやHuhtamaakiを含む)は、2025年に二桁の受注成長を報告しました。レガシーフォルダーグルアーに依存するコンバーターは、タバコ企業がデバイスレベルの公差を提供できるパートナーに契約を発注するにつれてシェアを失っています。

タバコ包装市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費税の引き上げによる消費の縮小 | -0.8% | 英国、オーストラリア、カナダ、フランス、南アフリカ、フィリピン | 短期(2年以内) |

| グローバルなプレーンパッケージの展開によるブランドROIの侵食 | -0.6% | 欧州、オーストラリア、カナダ、ニュージーランド、タイ、サウジアラビア、アラブ首長国連邦 | 中期(2~4年) |

| PFASおよびプラスチック規制の強化 | -0.4% | 欧州連合、米国、カナダ | 長期(4年以上) |

| 違法な単本販売による合法パックの迂回 | -0.5% | サハラ以南アフリカ、東南アジア、南米、東欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消費税の引き上げによる消費の縮小

英国は2025年に税率を10%引き上げ、合法的なタバコ販売が5.2%減少しました。オーストラリアのインデックス連動制により、同年のパックの消費税相当額が30オーストラリアドル(20米ドル)を超え、手巻きタバコポーチへの移行が加速しました。カナダはカートンあたり4カナダドルの引き上げに加え州の追加課税を実施し、販売量が4.8%縮小しました。喫煙者がダウントレードするか違法市場に移行するにつれて、コンバーターはランレングスの短縮とユニットコストの上昇に直面し、数十億本規模向けに設計された工場のマージンが侵食されています。多くの企業が利用率の変動を緩和するために大麻や医薬品向け折りたたみカートンへの多角化を進めています。

グローバルなプレーンパッケージの展開によるブランドROIの侵食

タイ、サウジアラビア、および26のその他の法域は2025年末までに統一フォントの地味な茶色のパックを義務付け、標準基材と高級基材の価格差をパックあたり0.12米ドルから0.03米ドルに縮小させました。タイタバコ専売公社はその結果、基材SKU数を47から3に削減しました。ブランドオーナーは現在、マーケティング費用を小売サイネージや拡張現実に振り向けており、印刷装飾の戦略的重要性が低下しています。かつてホログラフィックホイルやエンボスワニスをプレミアムマージンで販売していたコンバーターは、現在価格と納期信頼性で競争しなければならず、中堅サプライヤー間の統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

タバコ包装市場セグメント分析

素材別:

バイオプラスチックの勢いを伴う板紙の強み紙および板紙は2025年の売上高の56.73%を占め、タバコ包装市場の最大のセグメントとなっています。コンバーターがこれらの基材を好む理由は、毎分800パックの速度で折りたたみカートンラインをスムーズに通過し、ブランドオーナーが拡大生産者責任ペナルティを回避するのに役立つ路上回収リサイクルプログラムの対象となるためです。金属と従来のプラスチックは依然として湿気バリアとしてニッチな役割を果たしていますが、コストと規制上の逆風が高まり続けているため、両者の合計シェアは3分の1を下回ったままです。バイオプラスチックおよびコンポスタブル素材は現在は小規模ですが、欧州の進化する輸入基準がタバコグループにBOPPフィルムからポリ乳酸スリーブやセルローストレイへの移行を促すにつれて、4.33%のCAGRで成長しています。

利益プールは、したがって、リサイクル可能性を失わずにPFASフリー、高光沢、または酸素バリア性能を提供するコーティンググレードへと商品板紙からシフトしています。水性コーティングや繊維ベースのラミネートを習得したサプライヤーは、プレーンパッケージ規制が装飾印刷を抑制しても、プレミアム契約を確保できます。湿度の高いアジアの気候では、金属化フィルムがポーチオーバーラップに対して優位性を保っていますが、フランスとドイツの費用構造がその価格優位性を縮小しています。予測期間の終わりまでに、主要コンバーターはタバコ用の大量リサイクル板紙と加熱式タバコスティック用の特殊バイオプラスチックチューブの二重製品ラインを提供し、コンプライアンスとマージン保護の両方に向けて自社を位置付けることが期待されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:

一次包装は安定、リジッドボックスが台頭一次包装は2025年の支出の48.26%を占め、改ざん防止シールと子供安全クロージャーを備えたヒンジ蓋カートンとソフトパックが牽引しました。コスト、速度、および規制適合性により、世界のタバコ販売量が縮小する中でもこの形態は堅調を維持しています。二次スリーブと輸送用シッパーはプレーンパッケージ義務に対応するために単色印刷に移行し、ユニット価値が圧縮され、コンバーターはより速い段取り替えとデジタルワークフローによるコスト削減を迫られています。高級リジッドボックスは売上高のわずか6%を占めるに過ぎませんが、4.19%で成長しており、収益性においてその規模以上の存在感を示しています。葉巻や限定版タバコの発売では、磁気クロージャー、木材突き板、またはレーザーエッチングを使用して、標準的な折りたたみカートンの20倍以上のユニット価格を正当化しています。

需要の二極化により、コンバーターは資産基盤を分割することを余儀なくされています。高速フォルダーグルアーと自動ピック・アンド・プレースモジュールにより、数十億本規模での一次包装コストを抑制し、短納期の手組立セルがタクタイル仕上げを必要とするプレミアムラインに対応します。カートンからリジッドボックスへ1時間以内に切り替えられるモジュラー設備は、タバコ企業がSKU数を削減しながらも季節的なタイアップを追求するにつれて、重要な差別化要因となっています。大量スループットとオーダーメイドの職人技の両方を保証できるプロバイダーが、最も防御力の高い競争層を占めています。

製品形態別:

ハードパックが規模を維持、チューブが急速に拡大シガレットハードパックおよびヒンジ蓋カートンは2025年の売上高の47.12%を占め、タバコ包装市場における主力形態としての地位を確固たるものにしました。構造的完全性、消費者への親しみやすさ、および毎分800ユニットに近いパッカー速度との互換性により、欧州や北米などの地域では不可欠な存在であり続けています。ソフトパックは価格に敏感な地域では依然として関連性を保っていますが、大きな絵入り警告がホイルラミネートにしわを生じさせる地域ではシェアを失っています。現在売上高のわずか6%を占めるチューブおよび加熱式スティック形態は、精密成形ポリプロピレンまたはハイブリッド紙プラスチックスリーブを義務付けるIQOSやPloomなどのデバイスエコシステムに牽引され、2031年までに4.16%のCAGRを示しています。

これらのチューブはRFIDチップ、誘導加熱器、または湿度制御ライナーを内蔵しており、1,000本あたりの包装コストを二桁のパーセンテージで引き上げる一方、新たな消費者体験とデータ追跡機能を解放しています。このシフトにより、コンバーターは従来電子機器工場で見られた射出成形、超音波シーリング、および自動テストステーションを追加することを迫られています。すでに多工程キャンパスを運営している企業はスタッフのクロストレーニングと工具の償却が可能であり、市場投入までの時間的優位性を得ています。加熱式および経口製品が先進市場でのニコチン消費の5分の1に近づくにつれて、チューブ組立の習熟は「あれば良い」から「必須条件」へと移行するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

タバコ種類別:

喫煙用タバコが優位を維持しながらリスク低減製品が台頭喫煙用タバコは2025年の支出の63.44%を維持し、規制上の逆風にもかかわらずタバコ包装市場規模の最大シェアを保持しています。タバコの年間販売本数は依然として数兆本規模であり、ハードパックとソフトパックへの安定した(低成長ではあるが)需要を確保しています。しかし、加熱式スティック、ニコチンポーチ、電子タバコポッドを包装する次世代製品は4.11%のCAGRで拡大しており、消費税制度が依然として有利であることから投資資金を獲得しています。この分野では包装の複雑さが著しく増加しています。ブリスターカードは子供安全テストに合格しなければならず、ポーチ缶は改ざん防止シールを必要とし、加熱式スティックチューブは電子認証を統合しています。

無煙および噛みタバコ形態はインドと米国の一部で忠実な顧客基盤を維持していますが、グトカポーチへの増税によりコンバーターはより高いマージンの販売量を他に求めるようになっています。葉巻およびシガリロパックは売上高の約14%を占め、杉の内張り、湿度パック、ラッカー仕上げが耐久的な価格プレミアムをもたらすため、商品化から隔離されています。予測期間にわたって、商品タバコカートンと機能豊富な次世代形態にまたがるバランスの取れたポートフォリオを持つコンバーターが、最も広い顧客基盤と政策変動に対する最大の耐性を確保するでしょう。

地域分析

アジア太平洋タバコ包装市場

アジア太平洋地域は2025年の収益の46.79%を占め、タバコ包装市場において最大の地域シェアを持つ地位を確固たるものとしました。中国の2.4兆本の生産量とインドの1.1兆本の生産量がこの規模的優位性を支えており、プレーンパッケージ規制の導入が比較的緩やかであることから、デザインの複雑性および1パックあたりの価値がヨーロッパよりも高い水準に保たれています。インドの2025年シリアライゼーション義務化により、コンバーターは40ラインを超えるラインにビジョン検査設備を導入することを余儀なくされ、1,000パックあたりの平均変換コストが6%上昇しました。並行して、ベトナムとインドネシアはヨーロッパの輸入バイヤーの要件を満たすためにコーテッドペーパーボードグレードを採用し、規制対象外の管轄区域においても外部規制が基材選択に影響を与えていることを示しています。そのため、地域の専門業者は国内ブランド向けの低コストカートン生産と、輸出志向メーカー向けの高仕様契約のバランスを取っています。

ヨーロッパおよび北米タバコ包装市場

ヨーロッパは2025年の売上高の26%を占めました。これは、物品税の引き上げとフレーバー禁止措置が組み合わさった影響により、タバコの販売量が約4%縮小したにもかかわらずです。同地域の収益の底堅さは、PFAS規制および拡大生産者責任費用に起因しており、リサイクル可能なバリアコーテッドペーパーボードを提供できるコンバーターに有利に働いています。MondiおよびSmurfit Westrockはこの分野をリードしており、リサイクル適性テストに合格しながら防湿性能を損なわない特許取得済みの水性コーティングを活用しています。北米は18%のシェアを保持しました。米国のタバコ需要は減少したものの、ニコチンパウチの包装が19%増加し、ブリスターカードおよびモールド缶が子供向け安全機能を必要とすることから、単位価値が上昇しました。カートンと硬質プラスチックの両の生産能力を持つコンバーターが、この二軌道の成長を取り込んでいます。

中東・アフリカおよび南米タバコ包装市場

中東とアフリカは合わせて2025年の売上高の10%を占めましたが、同地域は4.39%のCAGRで最も高い成長率を記録しました。湾岸協力会議加盟国は現在75%の絵入り警告表示を義務付けており、これにより厚手のボードおよびUV安定インクへの切り替えが促進され、1パックあたりの基材コストが最大12%上昇しています。一方、サブサハラ地域の回廊における違法な1本売り取引は、対応可能な需要の12%から18%を奪い、人口増加にもかかわらず販売量を制限しています。南米は2025年を6%のシェアで締めくくりました。ブラジルの2024年7月のトラック&トレース法により、89ラインにシリアライゼーションハードウェアの導入が義務付けられ、国内大手プレーヤーへの生産能力の集約が進み、ヨーロッパのコンバーターがコンプライアンス対応カートンを輸出する余地が生まれました。したがって、地理的条件が戦略を形成します。サプライヤーは、規制サイクル全体にわって収益を安定させるために、アジアにおける大量生産・コスト重視の事業と、ヨーロッパ、北米、および湾岸地域におけるコンプライアンス主導のプレミアムニッチを組み合わせる必要があります。

競合環境

タバコ包装市場は中程度に集中しており、上位5社のコンバーターが2025年の世界生産能力の約38%を占めています。Amcor、Smurfit Kappa、WestRock、Mondi、International Paperは、Innovia Filmsとともに、自動化とPFASフリーコーティングに多額の投資を行い、多国籍タバコ企業との長期供給契約を獲得する態勢を整えています。しかし、中国、インド、インドネシアの地域専門企業は、労働裁定と葉たばこ加工ハブへの近接性により、商品タバコカートンの着地コストで世界的競合他社を最大22%下回り、価格圧力を激しく維持しています。

戦略的二極化が拡大しています。マスマーケットセグメントでは、成功は数十億本規模、高速フォルダーグルアー、および工具のダウンタイムなしにシフトあたり200のSKUを切り替えられるデジタルマイクロランにかかっています。一方、次世代製品は精密成形、RFID埋め込み、超音波シーリングを必要とし、これらの能力は25%~40%の価格プレミアムとより高いEBITDAマージンをもたらします。Sonoco、Huhtamaki、Shenzhen Jinjiaは、毎分1,200パックで電子統合を検証するビジョン検査と射出成形を組み合わせることでここでのシェアを獲得しています。

ブランドオーナーの後方統合が統合圧力を加速させています。British American Tobaccoは2024年にルーマニアの折りたたみカートン工場の35%の株式を取得し、Philip Morris Internationalは2025年にポーランドに専用チューブ成形施設を開設しました。これらの動きにより自社専用の生産能力が確保され、独立系コンバーターの市場が縮小しています。これに対応して、中堅プレーヤーは購買力とR&D規模を獲得するために合併するか、粗利益率が30%を超える高級リジッドボックスに転換しています。競争のチェス盤は、したがって流動的であり、コスト最適化されたタバコカートンとリスク低減製品向けの高仕様ソリューションの両方を提供できるサプライヤーが有利です。

タバコ包装業界のリーダー企業

Amcor plc

Smurfit Westrock plc

International Paper Company

Mondi Group

Innovia Films Ltd.

- *免責事項:主要選手の並び順不同

タバコ包装市場レポートで取り上げた企業

- Amcor plc

- Smurfit Westrock plc

- International Paper Company

- Mondi Group

- Innovia Films Ltd.

- Philip Morris International Inc.

- Sonoco Products Company

- Siegwerk Druckfarben AG & Co. KGaA

- Japan Tobacco International

- Treofan Film International

- Stora Enso Oyj

- ITC Limited

- British American Tobacco plc

- Shenzhen Jinjia Group Co. Ltd.

- Huhtamaki Oyj

- Uflex Ltd.

- DS Smith plc

- Jindal Poly Films Ltd.

- Oji Holdings Corp.

- SCHUR Flexibles Holding

タバコ包装市場における最近の業界動向

- 2026年1月:Philip Morris Internationalは、ポーランドのクラクフにあるIQOS ILUMAの包装工場を1億5,000万米ドル規模で拡張すると発表し、射出成形ライン3本とRFIDステーション2基を追加してチューブ生産能力を40%増強します。

- 2025年12月:Amcorは、ベルギーのゲントにあるPFASフリーバリアコーティングラインを8,500万米ドルで買収し、2027年以降の欧州ソフトパックコンプライアンスを目指しています。

- 2025年11月:British American TobaccoはInextoと提携し、欧州およびラテンアメリカの12拠点にわたってブロックチェーンによるトラック・アンド・トレースを展開し、年間950億本のタバコをカバーします。

- 2025年10月:Smurfit Westrockはベトナムのホーチミン市に12万トンの折りたたみカートン工場を開設し、EU適合板紙を求める輸出業者に供給します。

世界のタバコ包装市場レポートの調査範囲

タバコ包装市場レポートは、素材別(紙および板紙、プラスチック、金属、ガラスおよびセラミック、バイオプラスチックおよびコンポスタブル)、包装タイプ別(一次包装、二次包装、バルク/輸送用、高級リジッドボックス)、製品形態別(シガレットソフトパック、シガレットハードパック/ヒンジ蓋カートン、ポーチおよびサシェ、チューブおよび加熱式スティック)、タバコ種類別(喫煙用タバコ、無煙タバコ、次世代製品、葉巻およびシガリロ)、地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

セグメンテーションの概要

| 紙および板紙 |

| プラスチック |

| 金属 |

| ガラスおよびセラミック |

| バイオプラスチックおよびコンポスタブル |

| 一次包装 |

| 二次包装 |

| バルク/輸送用 |

| 高級リジッドボックス |

| シガレットソフトパック |

| シガレットハードパック/ヒンジ蓋カートン |

| ポーチおよびサシェ |

| チューブおよび加熱式スティック |

| 喫煙用タバコ |

| 無煙タバコ |

| 次世代製品 |

| 葉巻およびシガリロ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 素材別 | 紙および板紙 | ||

| プラスチック | |||

| 金属 | |||

| ガラスおよびセラミック | |||

| バイオプラスチックおよびコンポスタブル | |||

| 包装タイプ別 | 一次包装 | ||

| 二次包装 | |||

| バルク/輸送用 | |||

| 高級リジッドボックス | |||

| 製品形態別 | シガレットソフトパック | ||

| シガレットハードパック/ヒンジ蓋カートン | |||

| ポーチおよびサシェ | |||

| チューブおよび加熱式スティック | |||

| タバコ種類別 | 喫煙用タバコ | ||

| 無煙タバコ | |||

| 次世代製品 | |||

| 葉巻およびシガリロ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の世界のタバコ包装の予測値は?

タバコ包装市場は2026年の193億3,000万米ドルから成長し、2031年までに227億6,000万米ドルに達すると予測されています。

現在の包装需要をリードしている素材は何ですか?

紙および板紙は、コスト効率とリサイクル可能性により、2025年の売上高シェアの56.73%を占めてトップとなっています。

最も急速な成長機会を提供している地域はどこですか?

中東は、新たなグラフィック警告義務が高仕様の基材を必要とすることから、2031年までに4.39%のCAGRで成長する見込みです。

プレーンパッケージ規制はコンバーターにどのような影響を与えていますか?

プレーンパッケージは装飾仕上げを排除し、マージンを圧縮し、偽造防止機能と低コスト生産へと焦点をシフトさせています。

製品形態別で最も急速に拡大しているセグメントはどれですか?

チューブおよび加熱式スティック形態は、IQOSおよび類似プラットフォームに牽引され、4.16%のCAGRで成長しています。

サプライヤーの環境はどの程度集中していますか?

上位5社のコンバーターが生産能力の約38%を保有しており、中程度の集中度と継続的な統合圧力を示しています。

最終更新日: