LEDパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.16 十億米ドル |

| 市場規模 (2031) | 21.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

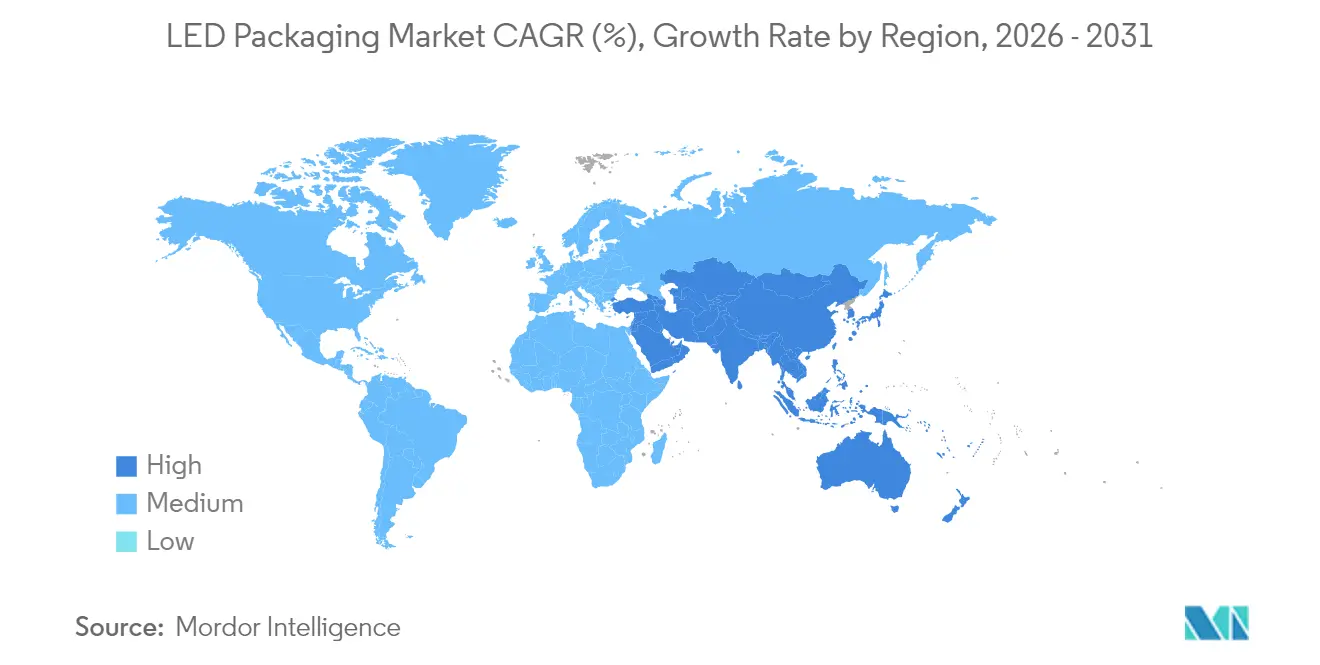

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

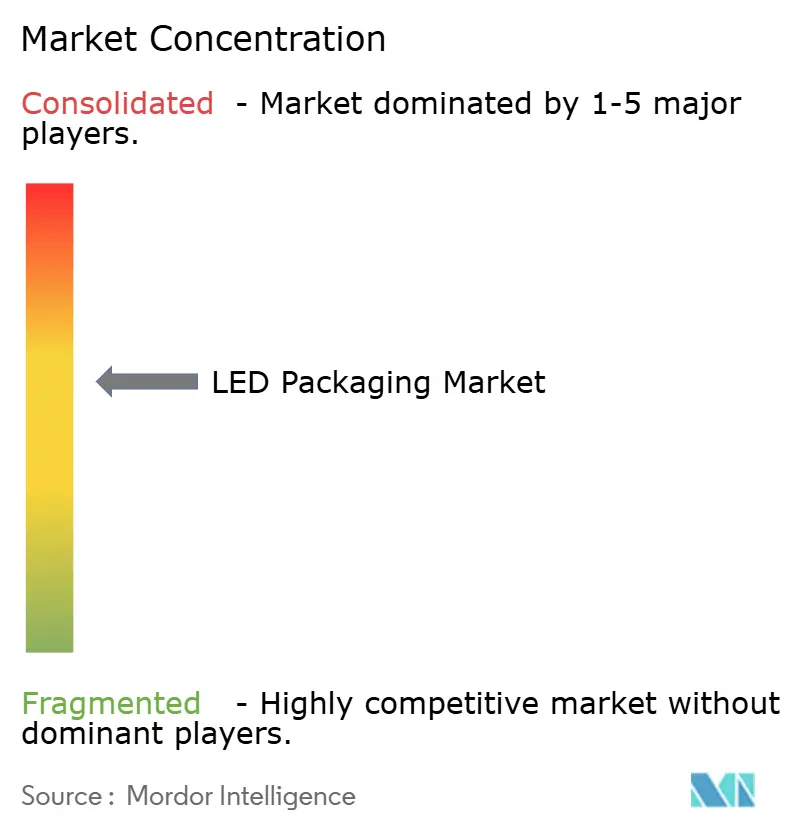

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEDパッケージング市場分析

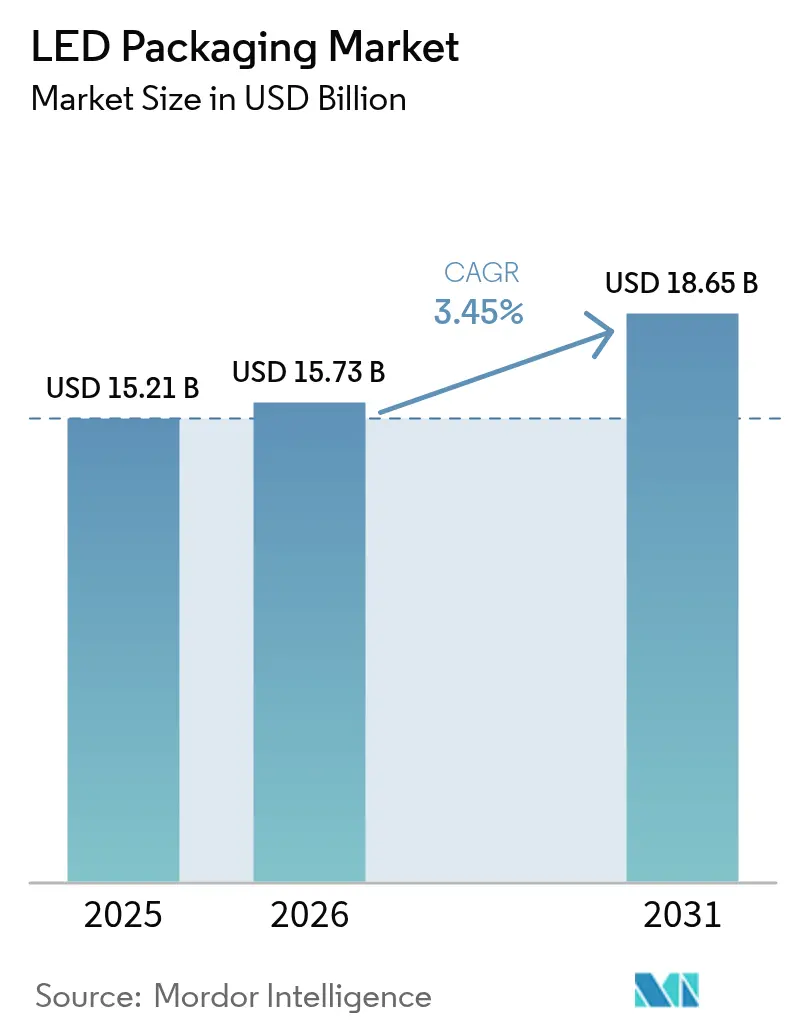

2026年のLEDパッケージング市場規模は157億3,000万米ドルと推定され、2025年の152億1,000万米ドルから成長し、2031年には186億5,000万米ドルに達する見通しで、2026年から2031年にかけて3.45%のCAGRで成長します。増分価値は、コモディティ化した電球よりも、適応型自動車ヘッドランプ、UV-C消毒モジュール、ミニLEDディスプレイバックライトなどのプレミアムニッチ分野からもたらされています。チップスケールパッケージ(CSP)や高度なセラミック基板に代表されるパフォーマンス重視のパッケージアーキテクチャは、自動車メーカーやパネルメーカーがより厳格な熱耐性と薄型フォームファクターを求めるにつれてシェアを拡大しています。政策主導による蛍光灯の廃止および化合物半導体設備への政府資金援助が、LEDパッケージング市場にさらなる推進力をもたらす一方、地政学的なサプライチェーンの地域化が投資判断を左右しています。同時に、知的財産紛争と基板コストの変動が参入障壁を高め、資本要件を増大させることで成長軌道を抑制しています。

主要レポートのポイント

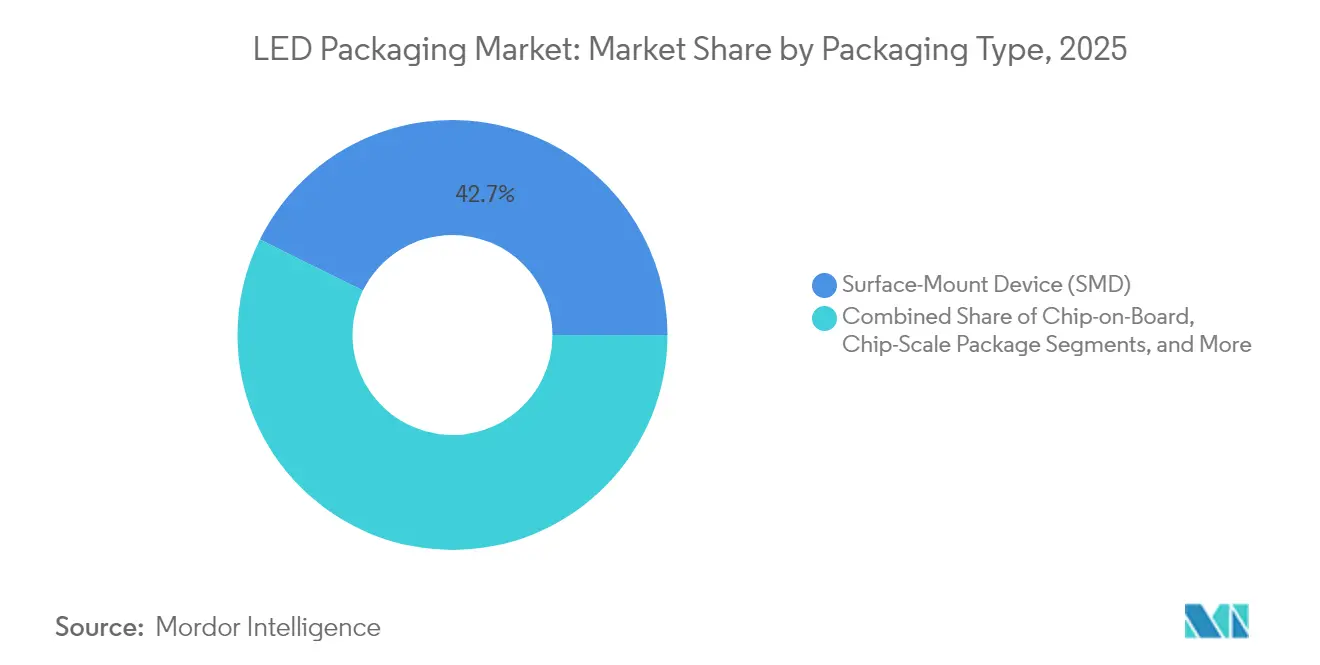

- パッケージングタイプ別では、表面実装デバイス(SMD)が2025年のLEDパッケージング市場シェアの42.68%をリードし、チップスケールパッケージ(CSP)は2031年にかけて5.18%のCAGRで拡大しています。

- パッケージ材料別では、リードフレームアーキテクチャが2025年のLEDパッケージング市場規模の33.58%を占め、セラミック基板は4.12%のCAGRで進展しています。

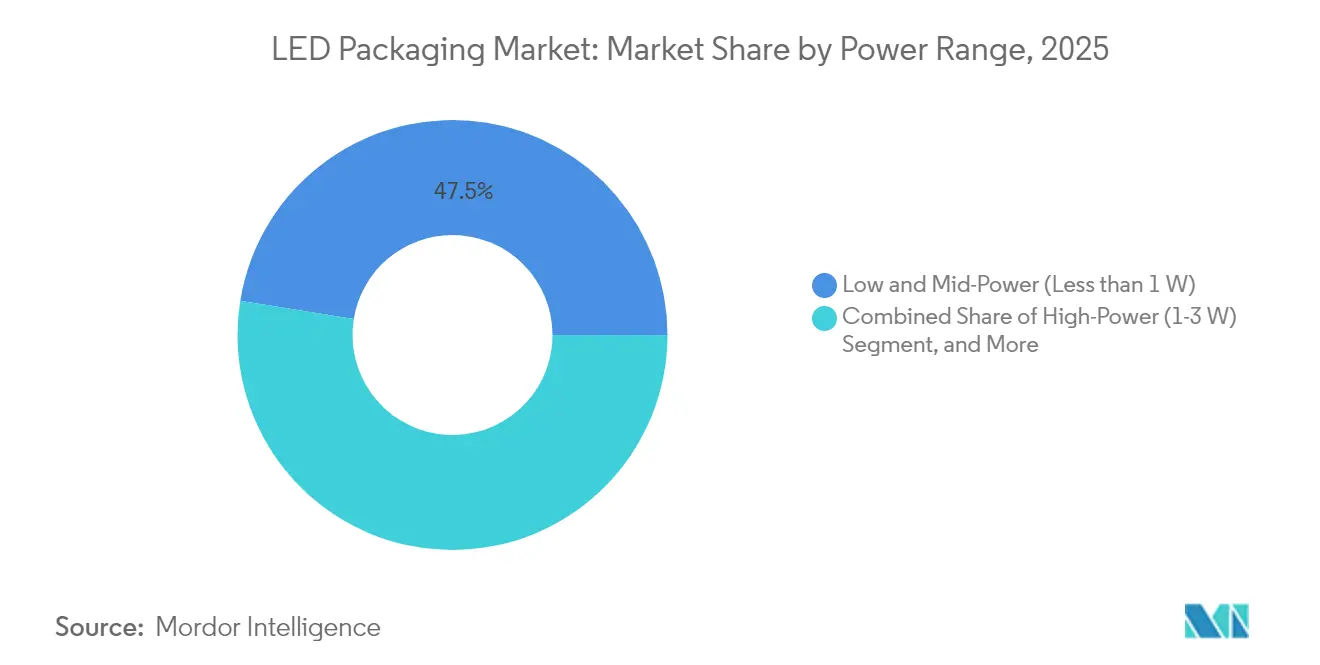

- 電力範囲別では、低・中電力パッケージ(1W未満)が2025年のLEDパッケージング市場シェアの47.45%を引き続き支配し、超高電力パッケージ(3W超)は2031年にかけて4.51%のCAGRで上昇すると予測されています。

- 用途別では、一般照明が2025年のLEDパッケージング市場規模の36.32%のシェアを維持し、UV-C・IR特殊パッケージは5.85%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年のLEDパッケージング市場シェアの67.25%を占め、中東・アフリカ地域は2031年にかけて最速の4.96%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLEDパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テレビおよびITパネルにおけるミニ・マイクロLEDバックライトへの移行 | +0.80% | グローバル、アジア太平洋地域がリード | 中期(2~4年) |

| 欧州および韓国における自動車ヘッドランプへのCSP急速採用 | +0.60% | 欧州・韓国、北米へ拡大 | 短期(2年以内) |

| 北米における政策主導の蛍光灯廃止 | +0.50% | 北米、カナダへの波及あり | 短期(2年以内) |

| アジアにおけるデータセンターブームが高演色照明を牽引 | +0.40% | アジア太平洋地域中心、特に中国とインド | 中期(2~4年) |

| ポイントオブユース消毒向けUV-C LED需要の急増 | +0.70% | グローバル、医療分野に注目 | 長期(4年以上) |

| 台湾・中国におけるアウトソーシングLEDパッケージング(OSAT)の成長 | +0.30% | 台湾・中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テレビおよびITパネルにおけるミニ・マイクロLEDバックライトへの移行

ミニLEDバックライトの採用は、ブランド各社が100~200µmチップを活用して2,000以上のローカルディミングゾーンと2,000ニット超のピーク輝度を実現するにつれ、プレミアムテレビおよびモニターカテゴリーを再編しています。パッケージオンボード形式は部品表のコスト競争力を維持しつつも、超薄型産業デザイン向けにチップオングラスが台頭しています。自動車コックピットディスプレイは、日光下での視認性とライフサイクル耐久性においてミニLEDがOLEDより優れているため、対応可能な市場規模を拡大しています。高密度アレイは熱負荷を高め、厚みを犠牲にせずに効率的に放熱できるセラミック基板およびCSPソリューションへの需要を促進しています。消費者向け電子機器メーカーがミニLEDロードマップを公表するにつれ、上流のパッケージングメーカーは複数年にわたるパネル交換サイクルに対応するための設備を整え、LEDパッケージング市場を拡大しています。

欧州および韓国における自動車ヘッドランプへのCSP急速採用

チップスケールパッケージはワイヤーボンドを排除し、光学高さを大幅に縮小することで、150℃を超えるジャンクション温度に対応しながら消費電力を20%削減します。ams OSRAMのEVIYOS 2.0などのフラッグシップ適応ビームシステムは25,600個の個別アドレス指定可能なピクセルを統合しており、CSPがより精細な配光制御を可能にすることを実証しています。[1]「デジタルライト:新しいLED技術がインテリジェンスと精度をもたらす」、ams-OSRAM、ams-osram.comグレアとエネルギー効率に関する欧州規制が切り替えを加速させ、韓国のサプライヤーは制約のある車内アンビエント照明モジュールにCSPを活用しています。ヘッドランプのTier-1サプライヤーは100,000時間の寿命を規定しており、パッケージメーカーにセラミックキャビティおよび高熱伝導性ダイアタッチの認定を義務付けています。この勢いは、プレミアム自動車照明がLEDパッケージング市場を安全性重視の照明器具の参照アーキテクチャとしてCSPへと誘導する戦略的転換点を示しています。

北米における政策主導の蛍光灯廃止

2028年に発効する米国の効率基準と、2030年までのカナダの水銀ランプ禁止が組み合わさり、サプライチェーンから蛍光灯の選択肢が排除され、改修需要が保証されます。[2]「一般サービスランプのエネルギー保全基準」、連邦官報、federalregister.gov義務的なコンプライアンスに直面する施設オーナーは、色再現性を維持しながら効率基準を超えるLEDチューブおよび照明器具に移行しています。パッケージングメーカーは、商業用不動産に典型的な長時間稼働中に高演色性能を維持できるSMDプラットフォームを設計する必要があります。急増は10年半ばにピークを迎えますが、稼働率を平準化する量を注入し、追加設備投資を正当化することで、LEDパッケージング市場の短期的な見通しを強化しています。

アジアにおけるデータセンターブームが高演色照明を牽引

中国とインドのハイパースケールオペレーターは、24時間365日のサービス中のエラー率を低減するためにメンテナンスエリアでCRI90超を指定しています。高電力セラミックパッケージは、周囲温度が常時45℃を超える高密度電気室での熱ストレスを均衡させます。施設管理ソフトウェアとの統合により、センサーや通信パッドを搭載したLEDパッケージが必要となり、部品表が拡大しています。照明とデータインフラ支出のこの収束はプレミアムマージンをもたらし、専門的な垂直市場が一般照明量を超えてLEDパッケージング市場を押し上げる方法を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サファイアウェーハ価格の変動 | −0.4% | グローバル、アジア太平洋地域の製造集中 | 短期(2年以内) |

| フリップチップ設計に対するIP相互ライセンスの障壁 | −0.3% | グローバル、米国・EUでの訴訟に注目 | 中期(2~4年) |

| ガラス内蛍光体への資本集約的な移行 | −0.5% | グローバル、中堅メーカーに影響 | 長期(4年以上) |

| 3W超における電力密度の熱管理限界 | −0.2% | グローバル、自動車・産業分野に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サファイアウェーハ価格の変動

サファイアウェーハはパッケージコストの最大20%を占めますが、四半期ごとの価格変動はしばしば30%を超え、契約パッケージングメーカーの粗利益率を圧迫しています。結晶成長が少数のアジア太平洋地域ベンダーに集中しているため、地政学的摩擦や電力制限がスポット不足に直結します。大手メーカーはレーザーリフトオフを活用して基板を再利用するための探索を行っていますが、設備投資の負担により採用は上位メーカーに限定されています。中小企業はリサイクルのヘッジなしに原材料リスクにさらされ、生産量を拡大する能力が低下し、LEDパッケージング市場全体の弾力性を制約しています。

フリップチップ設計に対するIP相互ライセンスの障壁

フリップチップレイアウトを管理するコア特許は少数の既存企業に集中しており、ロイヤルティ交渉を長期化かつ高コストにしています。Everightに対するNichiaの勝訴による250万ユーロの損害賠償判決は、リスクにさらされる財務的ペナルティを例示しています。侵害製品のリコールを余儀なくされた販売業者は予期せぬ評価損を吸収し、チャネルパートナーが新興サプライヤーの在庫を持つことを躊躇させています。この法的地雷原は中堅企業をより安全だが低マージンのパッケージングスキームへと追いやり、高性能アーキテクチャの普及を遅らせ、LEDパッケージング市場のイノベーションペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージングタイプ別:CSPがプレミアムソリューションとして台頭

CSP出荷量は5.18%のCAGRで増加しており、自動車ヘッドライトおよび超薄型ディスプレイバックライトでの採用拡大を反映しています。金額ベースでは、ランプメーカーが熱的余裕とピクセルレベルの制御にプレミアムを支払うにつれ、CSPはLEDパッケージング市場規模の増大するシェアを占めています。SMD形式は依然として2025年の出荷量の42.68%を占め、小型化の利点よりも単価が重視される改修照明需要を支えています。フリップチップバリアントは3W超のニッチ市場を対象とし、ロイヤルティ負担は高いものの、適応ビーム規制に沿ったコンパクトな光学系を可能にし、LEDパッケージング市場の差別化されたシェアを維持しています。ハイブリッドおよびパッケージフリー構造は、チップマウントのサイクルタイムと修正の課題により実験的な段階にとどまっています。

ウェーハレベル封止に関する継続的なイノベーションにより、チップ製造とパッケージ組立の境界が曖昧になっています。台湾のアウトソーシング半導体組立・テスト(OSAT)プロバイダーは、テレビおよびスマートフォンバックライトメーカーからの急増注文に対応するためにファンアウトCSPラインを拡大しています。一方、欧州の自動車Tier-1サプライヤーは厳格なAEC-Q102信頼性テストを義務付けることでデュアルソーシングを確保し、新興ベンダーを事実上排除しています。この二極化は、コスト最適化レーンとパフォーマンス最適化レーンがLEDパッケージング市場でどのように共存しているかを際立たせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージ材料別:セラミック基板が熱革新を牽引

リードフレームアーキテクチャは2025年の出荷量の33.58%を依然として占めていますが、設計者が150W/mK超の熱伝導率を追求するにつれ、窒化アルミニウムベースのセラミックキャビティが4.12%で成長しています。自動車、UV-C、園芸照明器具は、有機基板が早期に劣化するジャンクション温度を要求するため、セラミックが必須となっています。セラミック基板のLEDパッケージング市場規模は、出荷トン数ではなく電力密度とともに拡大しています。

封止化学は連動して進化しています。改善されたアウトガス特性を持つ耐UV性シリコーンゲルは、滅菌サイクル中の変色を防ぎ、銀銅合金ボンディングワイヤーは金のコストリスクを相殺します。リモート蛍光体およびガラス内蛍光体ソリューションは色ずれの安定性を約束しますが、中堅プレーヤーは資本集約性による−0.5%のCAGRの重荷を懸念して投資を先送りしています。したがって、材料選択は戦略的なヘッジとなっています:熱的余裕のためのセラミック、コストのための有機材料、スペクトル均一性のためのガラス埋め込み蛍光体—すべてがLEDパッケージング市場内での配分を競っています。

電力範囲別:超高電力がイノベーションを牽引

1W未満のパッケージは2025年のLEDパッケージング市場シェアの47.45%を維持し、電球の改修や装飾用ストリップに支えられています。しかし、3W超のモジュールは、産業、スタジアム、自動車ビームが狭いフットプリントから大光束を要求するにつれ、4.51%のCAGRを記録しています。ここでは、LEDパッケージング市場規模の増加は熱界面の突破口と強く相関しています。OSRAMとCree LEDの技術ノートは、ケース温度を85℃以下に維持することに依存するディレーティング曲線を概説しています。その結果、サプライヤーは照明器具OEMと共同でヒートスプレッダの形状を設計し、より密接な顧客関係を育み、平均販売価格を引き上げています。

高電力(1~3W)パッケージは橋渡し役を果たし、改修用高天井プロジェクトやスマートフォンのフラッシュモジュールを取り込んでいます。この中間層における熱経路の改善は下方に波及し、コモディティ化したSMDへの移行を検討するバイヤーのコスト便益判断を鋭くしています。電力セグメンテーションは、LEDパッケージング市場における多層需要を持続させる技術移行ファネルを明らかにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:UV-C特殊品が成長をリード

一般照明は2025年の売上の36.32%を依然として占めていますが、UV-CおよびIRニッチは病院の消毒室と園芸照明により5.85%のCAGRで加速しています。UV-Cチップは、主流のシリコーンが265nm以下の露光で黄変するため、石英または特殊ガラス窓を必要とし、パッケージメーカーに気密キャビティの開発を促しています。この特殊作業はプレミアムな粗利益率を確保し、コモディティ電球の改修が横ばいになる中でもLEDパッケージング市場を押し上げています。

自動車外装照明は、適応ビームと昼間走行灯の視認性を義務付ける規制に支えられて上昇傾向を続けています。バックライトは大型ディスプレイとダッシュボードへのミニLED採用により活性化され、モバイルOLED代替リスクを均衡させています。フラッシュ、サイネージ、マシンビジョンセグメントは高電力カラーパッケージを採用して画像検査精度を向上させています。総じて、用途固有の要件の多様性は、LEDパッケージング市場全体で活動するサプライヤーに多角化の優位性をもたらしています。

地域分析

アジア太平洋地域はLEDパッケージング市場の67.25%を占め、その支配は垂直統合された電子機器サプライチェーンと国内消費に根ざしています。中国のインフラ展開とエネルギー効率義務化が量を牽引し、台湾のASEなどのOSAT大手はAIハードウェア受注を背景に2025年第2四半期に前四半期比11%の売上成長を記録しました。日本は自動車グレードの信頼性ノウハウを活用し、韓国のパネルメーカーはCSPヘッドランプモジュールを進化させています。地域の成長は、高演色セラミックパッケージを必要とするデータセンターの建設にも支えられています。

北米の軌跡は、有機的な改修サイクルよりも規制上の触媒に依存しています。蛍光灯禁止と米国エネルギー省の効率規則は、2030年まで捕捉されたLED交換窓を生み出し、マクロ変動に関わらず基準出荷量を確保しています。ウルフスピードのシリコンカーバイドラインへの7億5,000万米ドルを含む米国CHIPS法のインセンティブは、化合物半導体サプライチェーンへの政策支援を示しています。

欧州市場はプレミアム自動車需要と厳格なエコデザイン規制に傾いています。ドイツのOEMはCSPおよびフリップチップパッケージを優先する適応ヘッドランプの展開を先導し、より厳格なグレア規制がピクセルレベルの制御を必要としています。同時に、持続可能性フレームワークは寿命光束維持を優先し、セラミック基板への選好を強化しています。中東・アフリカは現在規模は小さいものの、湾岸協力会議のインフラプロジェクトが炭素削減ロードマップの下でスマートかつエネルギー効率の高い照明を統合するにつれ、4.96%のCAGRで拡大すると予測されています。南米はシェアでは後れを取っていますが、交通回廊のアップグレードと上昇する電力料金によりLED改修が財務的に魅力的となることでアップサイドを持っています。これらの地域ベクターは総じて、規制の意図とインフラ投資がLEDパッケージング市場全体の需要をどのように再調整するかを示しています。

競合環境

LEDパッケージング市場は中程度の集約を示しています。Samsungの2024年の撤退はコモディティ化したSMDにおけるマージン圧力を示し、Everightのシリコンカーバイドパッケージへのピボットはポートフォリオを高付加価値ニッチへ再集中させるシグナルです。Nichia、OSRAM、Seoul Semiconductorは広範な特許の壁を活用しており、Nichiaがドイツ裁判所で250万ユーロの勝訴を収め、侵害ランプのチャネルリコールを強制したことがその証左です。このような訴訟はコンプライアンスコストを引き上げ、中小企業をライセンスプールや合弁事業の経路へと誘導しています。

戦略的には、リーダー企業は垂直統合に投資しています。ams OSRAMはエミッター、光学系、ドライバーをターンキーモジュールにバンドルし、個別パッケージ効率ではなくシステム効率で差別化しています。台湾のOSATプロバイダーはファンアウトラインと自動光学検査を拡大し、OEMが固定費を削減するアウトソーシングの波を取り込んでいます。材料スペシャリストは、リモート蛍光体および消毒グレードパッケージが普及するにつれ、セラミック基板および耐UV性封止材のホワイトスペース機会を狙っています。

改修電球では価格競争が続いていますが、粗利益率の維持はますます用途の専門化に依存しています。大量生産規模のみに賭けるプレーヤーは侵食リスクにさらされる一方、自動車認定、耐UV性化学、または適応光学を保有するプレーヤーは保護された利益プールを享受しています。競争の物語は、したがってルーメン毎ワットの競争からエコシステム制御へと移行し、LEDパッケージング市場の価値獲得をさらに形成しています。

LEDパッケージング産業リーダー

Samsung Electronics Co. Ltd

OSRAM Opto Semiconductors GmbH

Nichia Corporation

LG Innotek

Seoul Semiconductor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ウルフスピードは、シリコンカーバイドウェーハ生産を拡大するためにアポロ・クレジット・ファンズが主導する12億5,000万米ドルの担保付き社債を発表しました。

- 2025年4月:NichiaはドイツでEverightに対する特許侵害訴訟に勝訴し、250万ユーロの損害賠償を確保しました。

- 2025年4月:Signifyは6件のスマート照明特許の侵害を主張してNanoleafに対して訴訟を提起しました。

- 2025年3月:ウルフスピードは、景気循環的な軟調にもかかわらず200mmシリコンカーバイドウェーハへの注力を維持するための資本構造措置を詳述しました。

グローバルLEDパッケージング市場レポートの範囲

LEDパッケージング市場は、パッケージングタイプ(チップオンボード、表面実装デバイス、チップスケールパッケージング)および地域別にセグメント化されています。

| 表面実装デバイス(SMD) |

| チップオンボード(COB) |

| チップスケールパッケージ(CSP) |

| フリップチップ |

| ハイブリッド・パッケージフリー設計 |

| リードフレームおよび基板 |

| セラミック基板 |

| ボンディングワイヤー・ダイアタッチ |

| 封止樹脂およびシリコーンレンズ |

| 蛍光体およびリモート蛍光体フィルム |

| 低・中電力(1W未満) |

| 高電力(1~3W) |

| 超高電力(3W超) |

| 一般照明 | 住宅用 |

| 商業・産業用 | |

| 自動車照明 | 外装(ヘッドランプ、昼間走行灯) |

| 内装 | |

| バックライト | テレビ・モニター |

| モバイル・タブレット | |

| フラッシュおよびサイネージ | モバイルカメラフラッシュ |

| デジタルサイネージおよびビルボード | |

| 特殊品およびUV・IR | 園芸 |

| UV-C消毒 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| パッケージングタイプ別 | 表面実装デバイス(SMD) | ||

| チップオンボード(COB) | |||

| チップスケールパッケージ(CSP) | |||

| フリップチップ | |||

| ハイブリッド・パッケージフリー設計 | |||

| パッケージ材料別 | リードフレームおよび基板 | ||

| セラミック基板 | |||

| ボンディングワイヤー・ダイアタッチ | |||

| 封止樹脂およびシリコーンレンズ | |||

| 蛍光体およびリモート蛍光体フィルム | |||

| 電力範囲別 | 低・中電力(1W未満) | ||

| 高電力(1~3W) | |||

| 超高電力(3W超) | |||

| 用途別 | 一般照明 | 住宅用 | |

| 商業・産業用 | |||

| 自動車照明 | 外装(ヘッドランプ、昼間走行灯) | ||

| 内装 | |||

| バックライト | テレビ・モニター | ||

| モバイル・タブレット | |||

| フラッシュおよびサイネージ | モバイルカメラフラッシュ | ||

| デジタルサイネージおよびビルボード | |||

| 特殊品およびUV・IR | 園芸 | ||

| UV-C消毒 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

LEDパッケージング市場の現在の規模はどのくらいですか?

LEDパッケージング市場は2026年に157億3,000万米ドルと評価されており、2031年までに186億5,000万米ドルに達すると予測されています。

最も急速に成長しているパッケージングタイプはどれですか?

チップスケールパッケージ(CSP)は、自動車ヘッドランプおよび超薄型ディスプレイバックライトに牽引され、2031年にかけて最速の5.18%のCAGRを記録しています。

最大のLEDパッケージング市場シェアを持つ地域はどこですか?

アジア太平洋地域は、製造基盤と堅調な国内需要により、グローバル売上の67.25%を占めています。

最も高い成長を示す用途セグメントはどれですか?

UV-CおよびIR特殊LEDは、医療、消毒、園芸分野での展開が加速するにつれ、5.85%のCAGRでリードしています。

規制による禁止措置は市場需要にどのような影響を与えますか?

北米における蛍光灯の段階的廃止は、2030年まで捕捉された改修窓を生み出し、持続的なLEDパッケージ出荷量を確保しています。

セラミック基板はなぜ普及しているのですか?

セラミック基板は有機材料の最大10倍の熱伝導率を提供し、自動車、産業、UV-Cモジュールで使用される3W超のパッケージに不可欠です。

最終更新日: