オーガニックフルーツ・野菜市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 89.5 十億米ドル |

| 市場規模 (2031) | 138.90 十億米ドル |

| 成長率 (2026 - 2031) | 9.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックフルーツ・野菜市場分析

オーガニックフルーツ・野菜市場規模は2025年に788億USDと評価され、2026年の895億USDから2031年には1,389億USDに達すると推定されており、予測期間(2026〜2031年)のCAGRは9.20%です。健康意識の高まり、政策的インセンティブの拡大、コールドチェーン物流の成熟化により、顧客基盤はアーリーアダプターを超えて拡大しています。従来品における残留農薬の検出事例が消費者のリスク認識を高める中、小売業者は認証済み農産物への棚スペースを拡大しています。供給側では、米国および欧州連合における補助金付き転換プログラムが回収期間を短縮し、中規模農家の有機農業への転換を促進しています。オンラインプラットフォームは、主要都市での翌日配送が信頼性を増す中、その勢いを二桁の数量成長へと転換しています。民間資本も土壌健全化技術に流入しており、収量損失を相殺するスケールメリットをもたらしています。これらの要因が相まって、マクロ経済の逆風が裁量的支出を圧迫する中でも、オーガニックフルーツ・野菜市場は拡大軌道を維持しています。

主要レポートのポイント

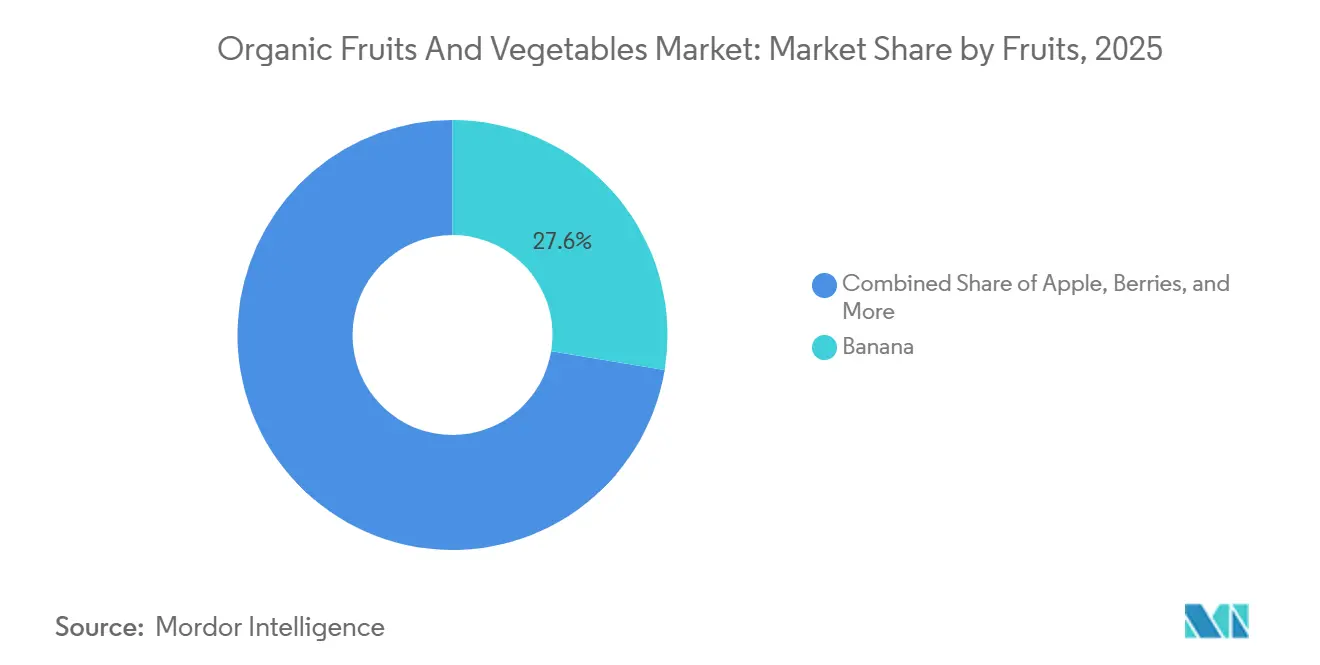

- 果物の種類別では、バナナが最大セグメントであり、2025年のオーガニックフルーツ・野菜市場シェアの27.6%を占めました。一方、ベリー類は最も成長が速いセグメントと予測されており、2031年にかけてCAGR 11.6%で拡大する見込みです。

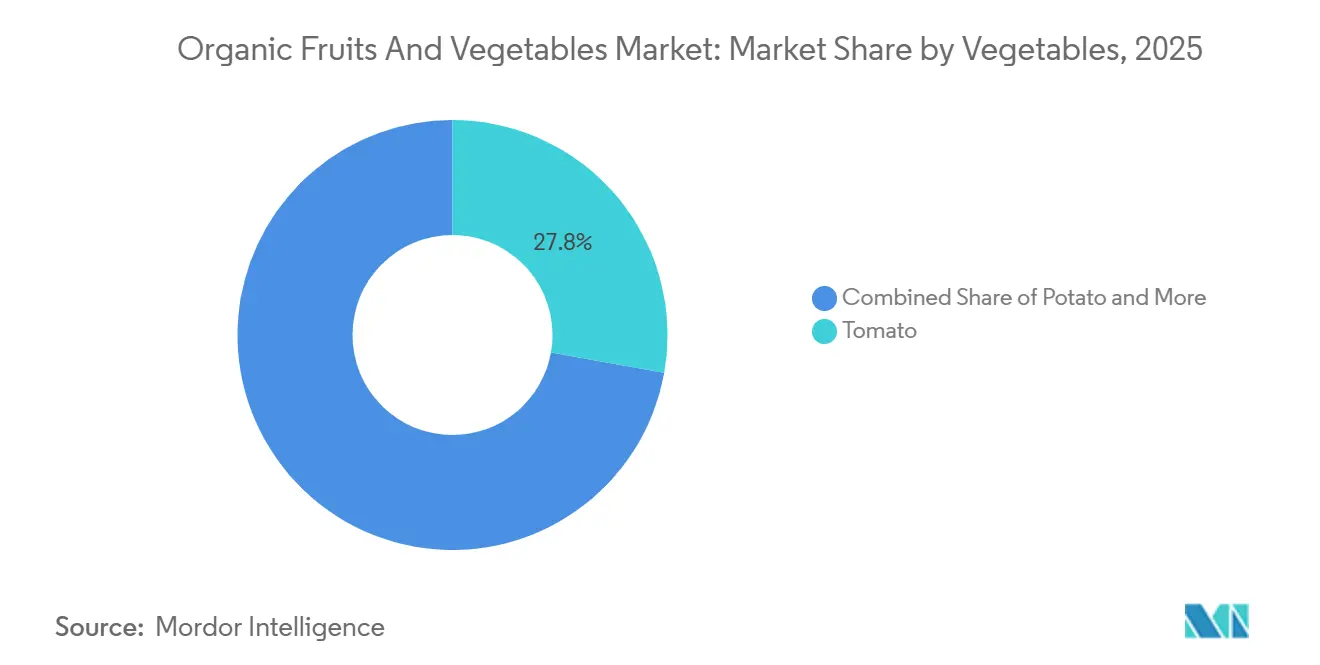

- 野菜の種類別では、トマトが最大セグメントであり、2025年のオーガニックフルーツ・野菜市場規模の27.8%を占めました。一方、葉物野菜は最も成長が速いセグメントと予測されており、2031年にかけてCAGR 10.9%で拡大する見込みです。

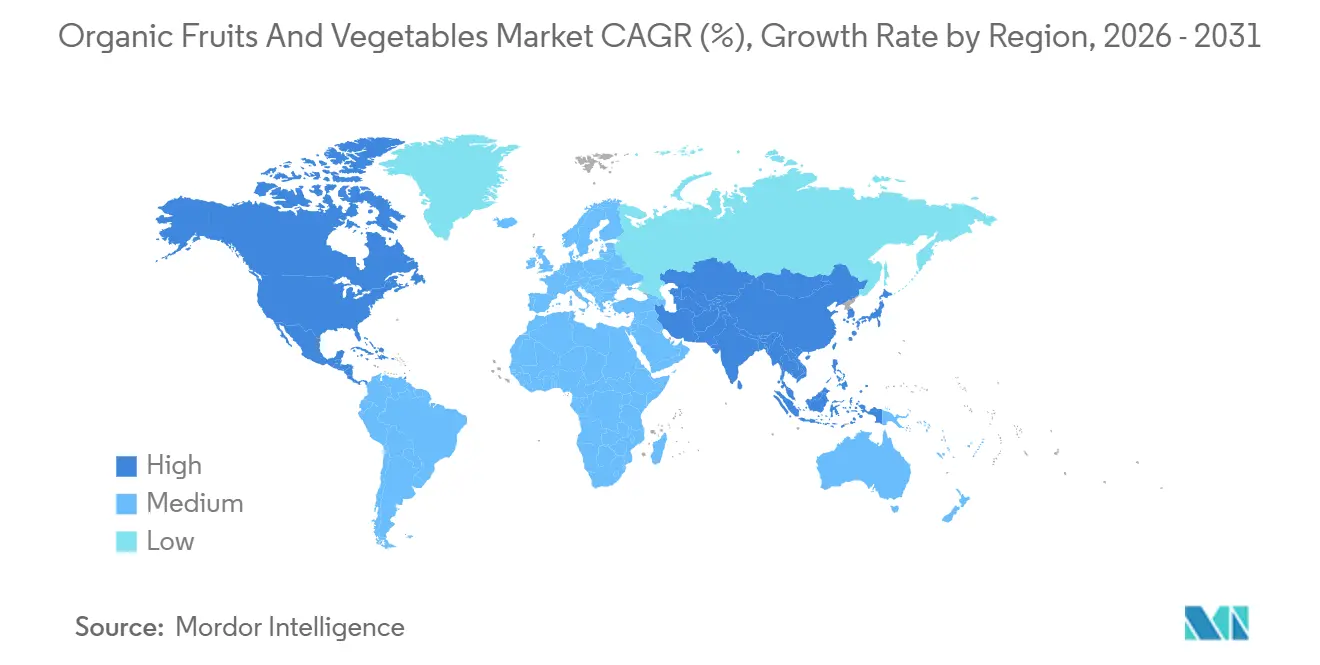

- 地域別では、北米が最大地域であり、2025年のオーガニックフルーツ・野菜市場シェアの34.20%を占めました。一方、アジア太平洋地域は最も成長が速い地域と予測されており、2031年にかけてCAGR 10.0%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオーガニックフルーツ・野菜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向による消費者需要の急増 | +2.8% | 北米、欧州、都市部のアジア太平洋地域でピーク強度を示すグローバル規模 | 中期(2〜4年) |

| 政府による転換補助金およびインセンティブ | +2.1% | 北米・欧州が中核、インドおよび中国へ拡大中 | 短期(2年以内) |

| 価格プレミアムによる農場収益性の向上 | +1.5% | 北米および西欧で最も強いグローバル規模 | 中期(2〜4年) |

| 気候変動に強い供給を優先する環境・社会・ガバナンス(ESG)重視の資本 | +1.3% | 北米、欧州、オーストラリア、南米への波及効果あり | 長期(4年以上) |

| 通年収量を目的とした小売業者と垂直農場の提携 | +0.9% | 北米・欧州、アジア太平洋地域でパイロットプロジェクト実施中 | 中期(2〜4年) |

| フードサービス契約を開拓するリジェネラティブオーガニック認証 | +0.6% | 北米・欧州、アジア太平洋地域および中東での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康志向による消費者需要の急増

グローバルオーガニックフルーツ・野菜市場の主要な構造的促進要因は、健康志向の消費への継続的なシフトです。消費者はオーガニック農産物を農薬残留量が少なく、栄養価が高く、長期的な健康増進に寄与するものとして認識するようになっています。肥満、糖尿病、心血管疾患など食習慣に関連する慢性疾患への意識の高まりにより、家庭では「クリーンラベル」および最小限の加工食品を優先するようになっています。このトレンドが、オーガニックシトラス、葉物野菜、ベリー類などの免疫強化食品への需要を押し上げています。北米および欧州の小売業者はオーガニック生鮮農産物の売上が二桁成長を記録したと報告しており、米国農務省によれば、オーガニック生鮮果物・野菜の小売売上高は2021年に215億USDに達し、過去20年間にわたり一貫した成長を示しています。パンデミック後も、健康意識が一時的な行動ではなく習慣的な行動となったことから、需要は構造的に高い水準を維持しています。

政府による転換補助金およびインセンティブ

政府の政策支援は有機栽培面積の拡大において重要な役割を果たしています。従来農業から有機農業への転換には通常2〜3年の転換期間が必要であり、その間は収量が低下し、農家は有機価格プレミアムを確保できない状況に置かれます。この課題に対処するため、多くの政府が補助金、技術支援、認証費用の払い戻しを提供しています。欧州連合では、共通農業政策(CAP)に有機・再生農業の採用に対する財政的インセンティブを提供するエコスキームが含まれています。インドのパランパラガット・クリシ・ビカス・ヨジャナ(PKVY)は有機クラスター開発を推進しており、中国は国内外の需要増大に対応するため有機認証の枠組みを強化しています。これらの政策措置は、オーガニックフルーツ・野菜の供給拡大に直接貢献し、長期的な安定成長を支えています。

気候変動に強い供給を優先する環境・社会・ガバナンス重視の資本

環境・社会・ガバナンス(ESG)投資フローは持続可能な農業にますます集中しています。機関投資家、インパクトファンド、開発銀行は、合成化学物質の使用削減、土壌健全性の促進、生物多様性の支援といった特性から有機農業を優先しています。オーガニックフルーツ・野菜の生産は、炭素隔離、肥料流出の削減、再生的土壌管理慣行を含む気候変動対応戦略と整合しています。食品企業がサプライチェーンの脱炭素化に対する圧力を高める中、スコープ3排出目標の達成に向けてオーガニック・再生農産物の調達を増やしています。2024年、欧州連合の共通農業政策エコスキームは、認証有機農地への転換・維持に対して生産者に財政的インセンティブを提供しました。欧州グリーンディールの2030年までに有機農地25%を達成するという目標の一環として、このイニシアチブは年間6億1,200万ユーロ(6億7,300万USD)の直接支援を割り当てています[2]出典:欧州委員会農業・農村開発総局、「エコスキーム - 農業・農村開発」、agriculture.ec.europa.eu。

価格プレミアムによる農場収益性の向上

オーガニックフルーツ・野菜は一般的に、小売チャネルにおいて従来品に対して大幅な価格プレミアムを獲得しています。このプレミアムは、収量の低下や高い労働コストを相殺し、確立された市場における生産者の収益性を高めます。プレミアム価格構造はまた、新規農家が有機生産への転換を促す動機にもなっています。米国や西欧などの先進市場では、消費者は健康上・環境上の利点に対する認識から高い価格を支払う意欲があります。小売業者は差別化されたブランディングと戦略的な棚配置によってこのポジショニングを支援しています。長期的に安定したプレミアムは、生産者と投資家に長期的な財務的見通しを提供します。例えば、オーガニックフルーツ・野菜の価格は過去1年間で従来品と同様の上昇率を示しましたが、個別品目では相当のばらつきが見られました。2024年1月末から2025年1月にかけて、オーガニック品目の平均価格上昇率は2.4%であったのに対し、従来品は2.5%でした。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単位生産コストの高さと収量格差 | -1.8% | 有機投入材の入手が限られる地域で最も深刻なグローバル規模 | 中期(2〜4年) |

| 認証の複雑さと審査疲弊 | -1.2% | アジア太平洋地域およびアフリカの小規模農家に特に負担が大きいグローバル規模 | 短期(2年以内) |

| 有機サプライチェーンにおける生物的投入材の不足 | -0.9% | アジア太平洋地域および南米で深刻な不足が見られるグローバル規模 | 中期(2〜4年) |

| 長距離輸送生鮮品に対する小売業者の炭素フットプリント上限 | -0.7% | 南米・アフリカのサプライヤーに影響する欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証の複雑さと審査疲弊

有機認証は、厳格な文書管理、検査、トレーサビリティ基準への準拠を必要とします。アジア太平洋地域およびアフリカの小規模農家は、国際認証基準を満たすうえで財政的・行政的な課題に直面することが多く、グローバルな供給拡大を制限しています。米国国家有機プログラム、欧州連合規則2018/848、日本農林規格(JAS)のそれぞれ異なる要件により、輸出業者は重複する文書管理プロセスを処理することを余儀なくされています。米国と欧州の間の同等性協定は貿易を促進していますが、中国、インド、ブラジルなどの国々との同様の協定が存在しないため、国境を越えた貿易の柔軟性が制限されています。

長距離輸送生鮮品に対する小売業者の炭素フットプリント上限

TescoおよびCarrefourは現在、航空輸送農産物をオーガニック数量の5%未満に制限しており、アフリカおよび南米のサプライヤーは低速の海上輸送ルートへの移行を迫られています。輸送時間は2〜3週間に延長され、ガス置換包装を使用しても腐敗リスクが高まります。コールドチェーンの整備に資金を調達できない生産者は、特に収穫後の保存期間が短いベリー類やアスパラガスにおいて、市場アクセスの喪失に直面しています。有機生産は化学的投入材を最小化しますが、長距離物流によって環境上の利点が損なわれる可能性があります。炭素集約度が高い場合、小売業者は輸入オーガニック品よりも地元産の従来品を優先する可能性があり、オーガニックフルーツ・野菜市場に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

果物別:ベリー類が高付加価値の勢いを獲得

バナナは最大セグメントであり、2025年のオーガニックフルーツ・野菜市場シェアの27.6%を占めました。バナナは熱帯地域における確立された認証プロセスと主食農産物への安定した消費者需要に支えられ、果物全体の収益をリードし続けています。安定したサプライチェーンがバナナ価格の安定に寄与し、オーガニックフルーツ・野菜市場における主要な数量ドライバーとしての地位を確固たるものにしています。リンゴは別の重要なサブセグメントを形成しており、腐敗を最小化し販売期間を延長するためにコントロールドアトモスフィア貯蔵を活用しています。シトラスフルーツの消費は、北米および欧州におけるオーガニックオレンジジュースへの需要に牽引されて増加しています。合成農薬を使用できない有機農園に大きな打撃を与えるシトラスグリーニング病により、供給は制限されています。

ベリー類は最も成長が速いセグメントであり、2031年にかけてCAGR 11.6%で拡大しています。ベリー類へのシフトは、カロリー価値よりも栄養密度を重視するより広範な消費者動向を反映しています。この技術はアントシアニンを保持し賞味期限を延長することでフードサービス需要を支え、施設メニューへの安定した浸透を支援しています。ブドウは、土壌健全性の改善をブランドナラティブに結びつけることで、再生農業の実践が農場出荷価格を大幅に引き上げる可能性を示しています。キウイ、パッションフルーツ、ドラゴンフルーツはニッチ製品にとどまりますが、スーパーフードマーケティングの恩恵を受け、健康志向の消費者を引き付け、専門小売店におけるオーガニックフルーツ・野菜市場の拡大に貢献しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

野菜別:葉物野菜がサラダキットの需要増を牽引

トマトは最大セグメントであり、2025年のオーガニックフルーツ・野菜市場規模の27.8%を占めました。この実績は、従来の露地栽培システムと比較してより効率的な有機認証を可能にする温室生産によって支えられています。例えば、同社はオーガニックヒーロストマトおよびオーガニックオンブルチェリートマトに特に注力しながら、オーガニック製品ラインの拡大と強化を継続しています。2024年、同社はオーガニック赤パプリカを含む有機製品で表彰を受け、第17回リーミントン温室コンペティションのシェフズチョイスアワードを受賞しました。この実績により、同社は露地栽培農家が提供できない安定した通年のオーガニック数量を主要小売業者に供給することが可能となりました。

葉物野菜は最も成長が速いセグメントであり、野菜セグメントの中で最速となる2031年にかけてCAGR 10.9%で拡大しています。この成長は主に、特に一人世帯において調理時間を短縮し食品廃棄を最小化するフレッシュカットサラダキットの人気上昇によって牽引されています。ジャガイモも2025年に大きなシェアを占めており、Chipotleなどのフードサービス事業者からのオーガニックフライドポテトへの需要に牽引されています。この需要にもかかわらず、販売時点での差別化の欠如により、ジャガイモセグメントの成長は限定的にとどまっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は最大地域であり、2025年のオーガニックフルーツ・野菜市場シェアの34.20%を占めました。これは米国農務省の補助金と有機棚スペースを拡大する小売業者のイニシアチブによって支えられています。2025年、米国は北米市場の大きなシェアを占め、カリフォルニア州、ワシントン州、オレゴン州が国内有機農地の大きなシェアを占めています。これらの州の生産は水不足と労働力不足という課題に直面しています。カナダでは、露地栽培システムと比較して有機認証をより容易に取得できるオンタリオ州とブリティッシュコロンビア州の温室生産が成長を牽引しています。Nature Fresh Farmsは北米全域の主要小売業者への供給において重要な役割を果たしています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 10.0%で拡大し、世界最速の成長率を記録しています。この成長は、中国、インド、日本などの国々でオーガニック製品の普及を促進している所得の向上と都市化によって牽引されています。2000年、中国の耕作地のうち有機認証を受けたのはわずか4,000ヘクタールでした。有機農業研究所(FiBL)によれば、2023年までにこの数字は290万ヘクタールに増加しました。2025年、インド政府は全州で実施されるパランパラガット・クリシ・ビカス・ヨジャナ(PKVY)と北東部地域の有機フルーツ・野菜生産に特化した北東部地域有機バリューチェーン開発ミッション(MOVCDNER)という2つのイニシアチブを通じて有機農業を推進しています。

欧州は2025年に最大の地域シェアを維持すると予測されており、ドイツ、フランス、英国における市場飽和が数量よりも利益率を優先する競争を促進しています。国際有機農業運動連盟によれば、欧州連合における果物・野菜を含む有機生産下の農地総面積は2024年に1,810万ヘクタールに増加し、2023年と比較して有機生産者数は1%増加しました[3]出典:Helga WillerおよびJulia Lernoud、「有機農業の世界 2025年統計年鑑」、ifoam.bio。英国はブレグジット後に成長を経験しており、国内補助金が欧州連合プログラムに取って代わり、Tescoなどの小売業者がオーガニック製品品揃えの拡大にコミットしています。イタリアとスペインは、生鮮農産物と比較して高いプレミアムをもたらすオーガニックオリーブオイルとワインに注力しています。一方、オーストリアは強い消費者需要と政府のインセンティブに牽引され、農業総面積に占める有機農業の割合が引き続き最高水準を維持しています。

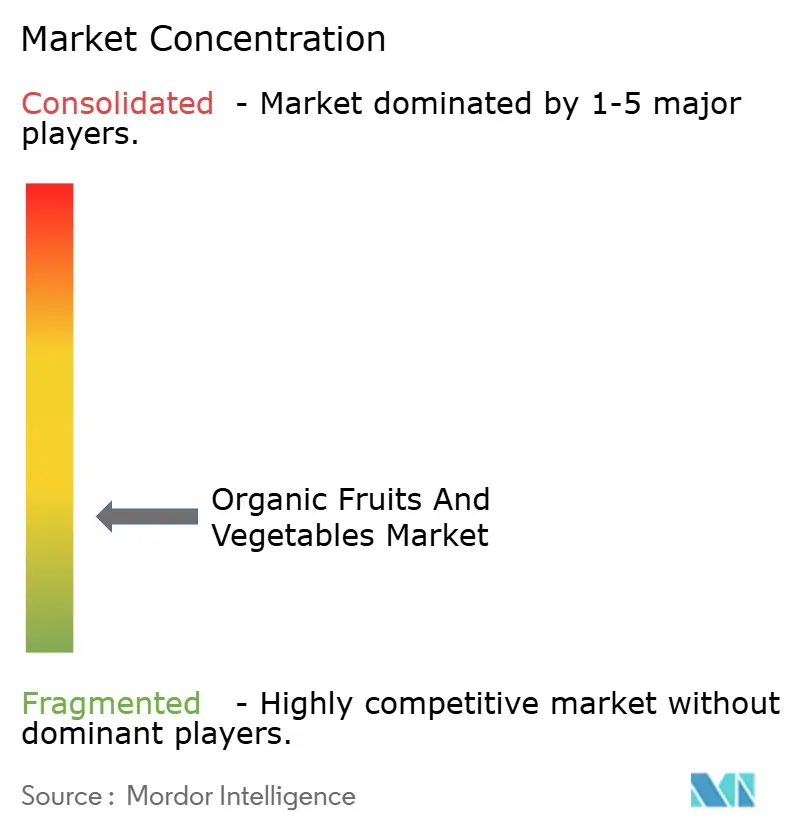

競合環境

オーガニックフルーツ・野菜市場は断片化しており、Dole plc、Fresh Del Monte Produce Inc.、Driscoll's Inc.、Greenyard、Calavo Growers Inc.などの主要プレーヤーが存在します。市場の構造は、地域農家にとって参入障壁が低く、サプライチェーンの生鮮品という性質上、規模の経済が限られていることを反映しています。Dole plcは、ラテンアメリカおよびフィリピンにおける垂直統合されたバナナ・パイナップル事業に支えられ、大きな市場シェアを保有しています。Fresh Del Monte Produce Inc.はアボカド、メロン、パイナップルを含む多様化されたオーガニック製品ポートフォリオを通じて強固な地位を維持しています。

競争戦略はますます垂直統合に焦点を当てており、主要プレーヤーは利益率の向上と安定した供給の確保のために上流の農場と下流の加工施設を取得しています。先進技術の採用も重要な差別化要因となっています。例えば、Nature Fresh Farmsのような企業は、従来の露地農場に必要な標準的な3年間の転換期間なしに有機認証を取得できる水耕栽培システムを活用しており、供給のより迅速なスケールアップを可能にしています。

成長機会は、認証の課題と限られた農地面積が供給を制限しているオーガニック根菜類や熱帯果物などの未開拓カテゴリーで生まれています。インドのHealthy Buddhaのような小規模プレーヤーは、小売仲介業者を迂回するeコマース優先モデルで市場を破壊し、より高い利益率を獲得しています。さらに、リジェネラティブオーガニック認証がプレミアムセグメントを創出しており、標準的なオーガニック製品に対して大幅な価格プレミアムを提供しています。

オーガニックフルーツ・野菜産業リーダー

Dole plc

Fresh Del Monte Produce Inc.

Driscoll's Inc.

Greenyard

Calavo Growers Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Bigbasketはインドのアンドラプラデシュ州政府と覚書(MoU)を通じたパートナーシップを締結し、全国流通向けに地元農家からオーガニックフルーツ、野菜、主食を調達することとなりました。この協定には、市場接続性の強化と農家収入の向上を目的とした4つの集荷センターの設立が含まれています。

- 2024年9月:タタグループ子会社のBig Basketは、従来品と同様の価格でオーガニックフルーツ、野菜、主食を導入しました。このイニシアチブは、オーガニック食品をより身近なものにするとともに、サプライチェーンの30,000人以上の農家を支援することを目的としています。

- 2024年5月:イタリアのオーガニックブランドAlmaverde Bioは、ロマーニャ地方のみで栽培されるElodìイチゴ品種を発表しました。このイチゴはNewplant GroupとフォルリのCREAとの共同研究によって開発されました。

グローバルオーガニックフルーツ・野菜市場レポートの調査範囲

オーガニックフルーツ・野菜とは、合成農薬を使用せずに栽培され、有機認証を受けた果物・野菜を指します。オーガニックフルーツ・野菜市場レポートは、果物(バナナ、リンゴ、ベリー類、ブドウ、キウイ、その他の果物(パッションフルーツ、ドラゴンフルーツ等))、野菜(葉物野菜、トマト、ジャガイモ、その他の野菜(アスパラガス、スイートコーン等))、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| バナナ |

| リンゴ |

| ベリー類 |

| ブドウ |

| キウイ |

| その他の果物(パッションフルーツ、ドラゴンフルーツ等) |

| 葉物野菜 |

| トマト |

| ジャガイモ |

| その他の野菜(アスパラガス、スイートコーン等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| オーストリア | |

| スペイン | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 果物別 | バナナ | |

| リンゴ | ||

| ベリー類 | ||

| ブドウ | ||

| キウイ | ||

| その他の果物(パッションフルーツ、ドラゴンフルーツ等) | ||

| 野菜別 | 葉物野菜 | |

| トマト | ||

| ジャガイモ | ||

| その他の野菜(アスパラガス、スイートコーン等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| オーストリア | ||

| スペイン | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにオーガニックフルーツ・野菜のグローバル需要はどの程度になりますか?

オーガニックフルーツ・野菜市場規模は2025年に788億USDと評価され、2026年の895億USDから2031年には1,389億USDに達すると推定されており、予測期間(2026〜2031年)のCAGRは9.20%です。

認証オーガニック形態で最も成長が速い果物グループはどれですか?

ベリー類が最前線にあり、IQF技術が通年のフードサービスおよび小売需要を押し上げる中、2031年にかけてCAGR 11.6%で拡大しています。

サプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が2031年にかけて予測CAGR 10.0%でリードしており、中国のグリーンフード制度とインドのクラスタープログラムが消費者アクセスを拡大しています。

主要ブランド間の競争はどの程度集中していますか?

上位5社がグローバル収益の大きなシェアを保有しており、地域専門企業が依然として棚スペースを確保し小売業者と直接交渉できる断片化した市場構造を反映しています。

最終更新日: