有機肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.02 十億米ドル |

| 市場規模 (2031) | 18.65 十億米ドル |

| 成長率 (2026 - 2031) | 9.20% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機肥料市場分析

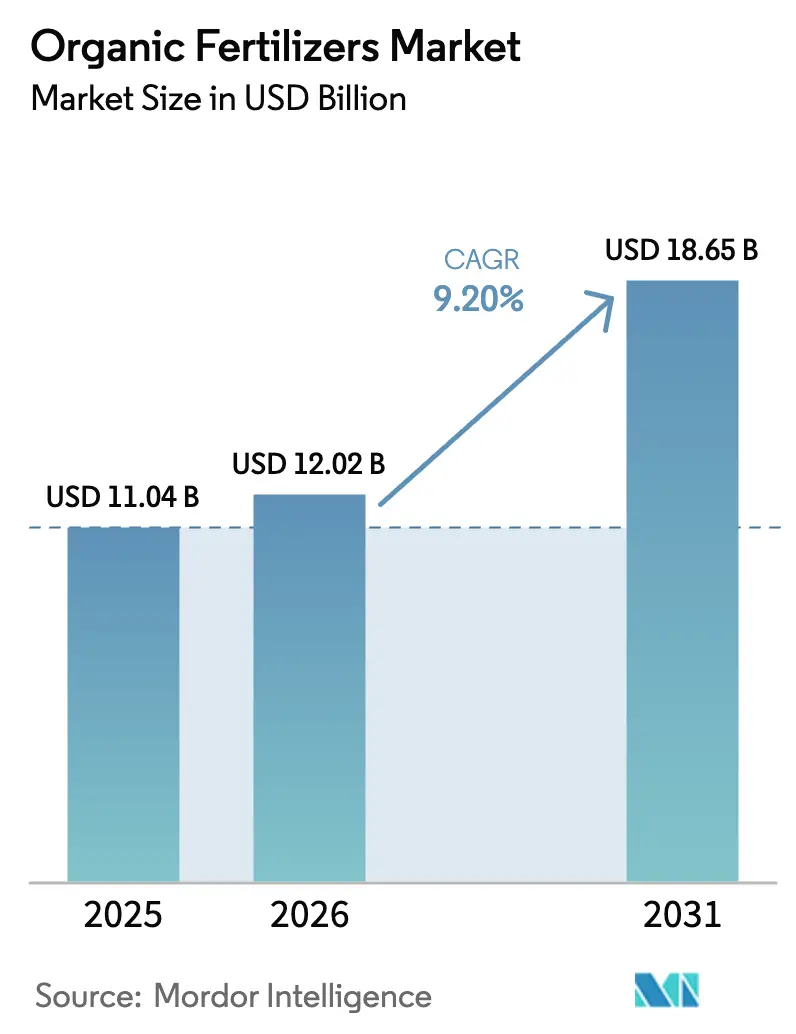

有機肥料市場規模は、2025年の110億4,000万USD、2026年の120億2,000万USDから2031年には186億5,000万USDへと拡大し、2026年から2031年にかけて9.2%のCAGRを記録する見込みです。農業者が残留物規制の強化、小売業者の調達義務、および合成投入物との価格差を縮小する連邦保全支払いに対応するにつれ、需要は勢いを増しています。ヨーロッパは2025年に40.93%の有機肥料市場シェアをリードしましたが、北米は作物保険規則や保全コストシェアプログラムに組み込まれた土壌健全性指標により、最も急速に成長しています。堆肥系製剤は、再生可能エネルギーと栄養素リサイクルの両方のインセンティブ対象となる家畜廃棄物ストリームを活用することで、価格面でのリーダーシップを維持しています。有機肥料市場における近赤外線栄養素分析装置などの品質保証技術は、バッチの一貫性を向上させ、機関投資家が尿素から認証済み有機ブレンドへの切り替えを促進しています。廃棄物から価値へのソーシングとセンサー誘導型品質管理を組み合わせられる企業は、有機肥料市場拡大の次の波を取り込む位置にあります。

主要レポートのポイント

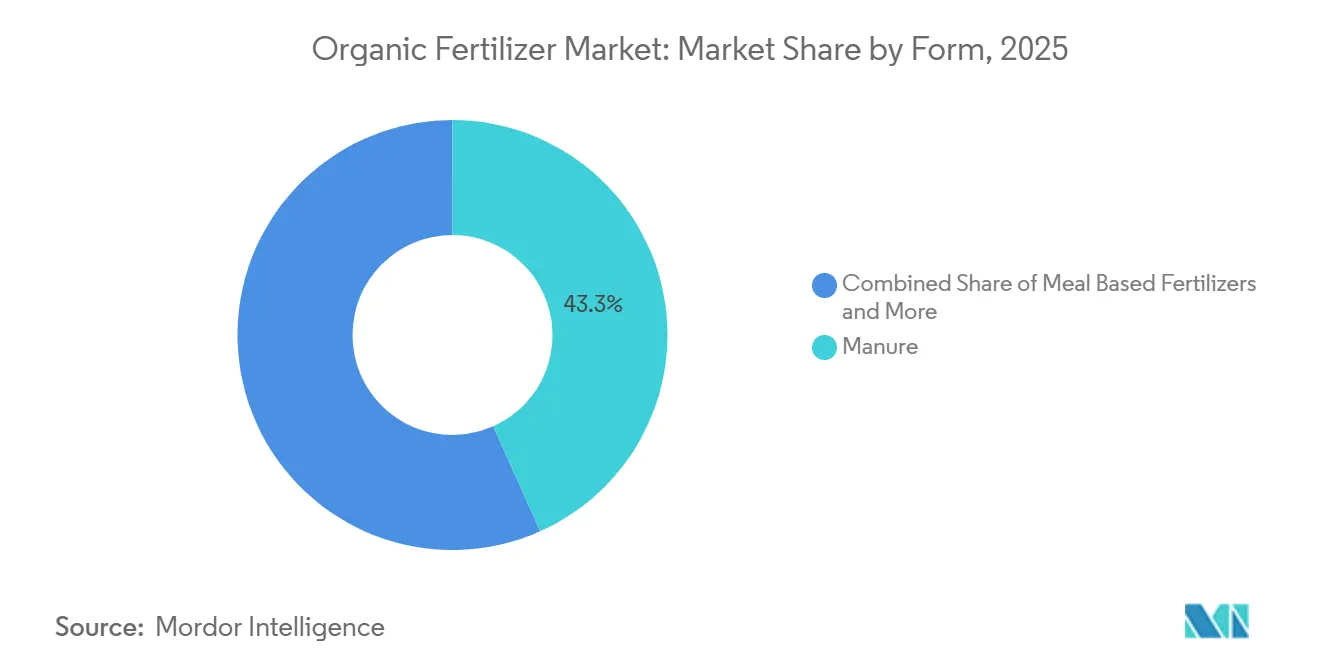

- 形態別では、堆肥系製品が2025年の有機肥料市場シェアの43.3%を占め、2031年にかけて9.7%のCAGRを記録すると予測されており、全形態の中で最も高い成長率となっています。

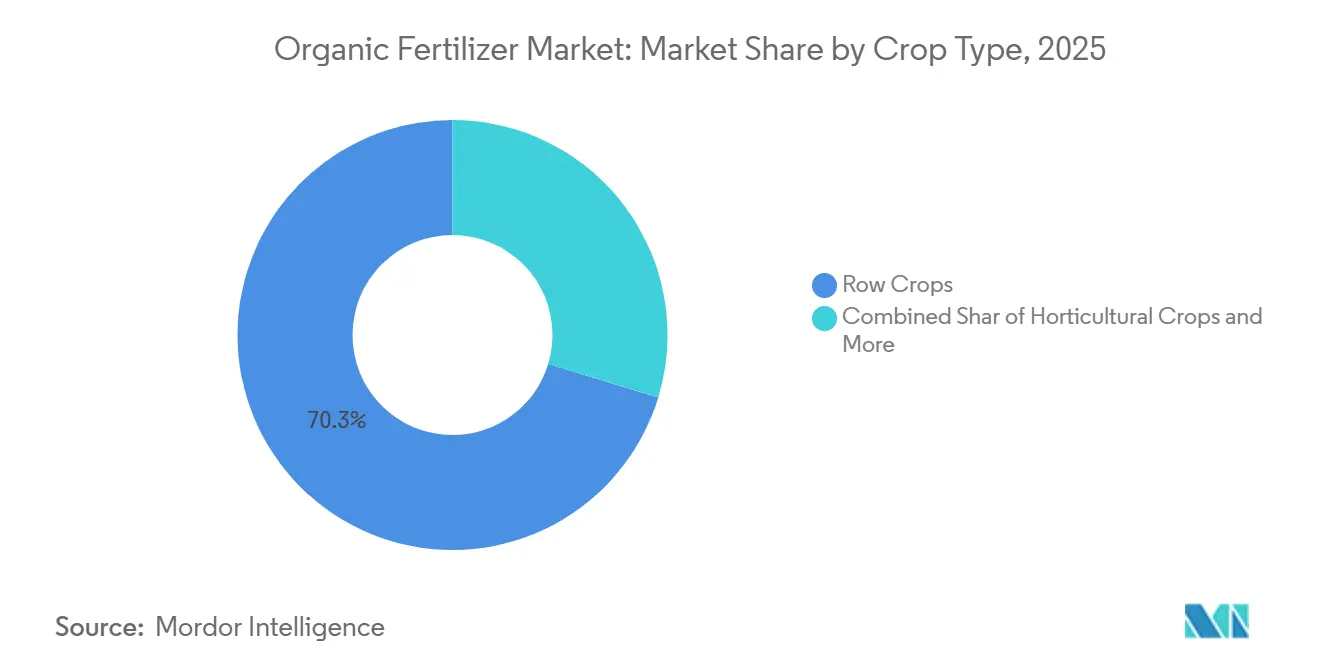

- 作物タイプ別では、畑作物が2025年の有機肥料市場規模の70.3%を占め、換金作物は2031年にかけて9.9%のCAGRで成長すると予測されています。

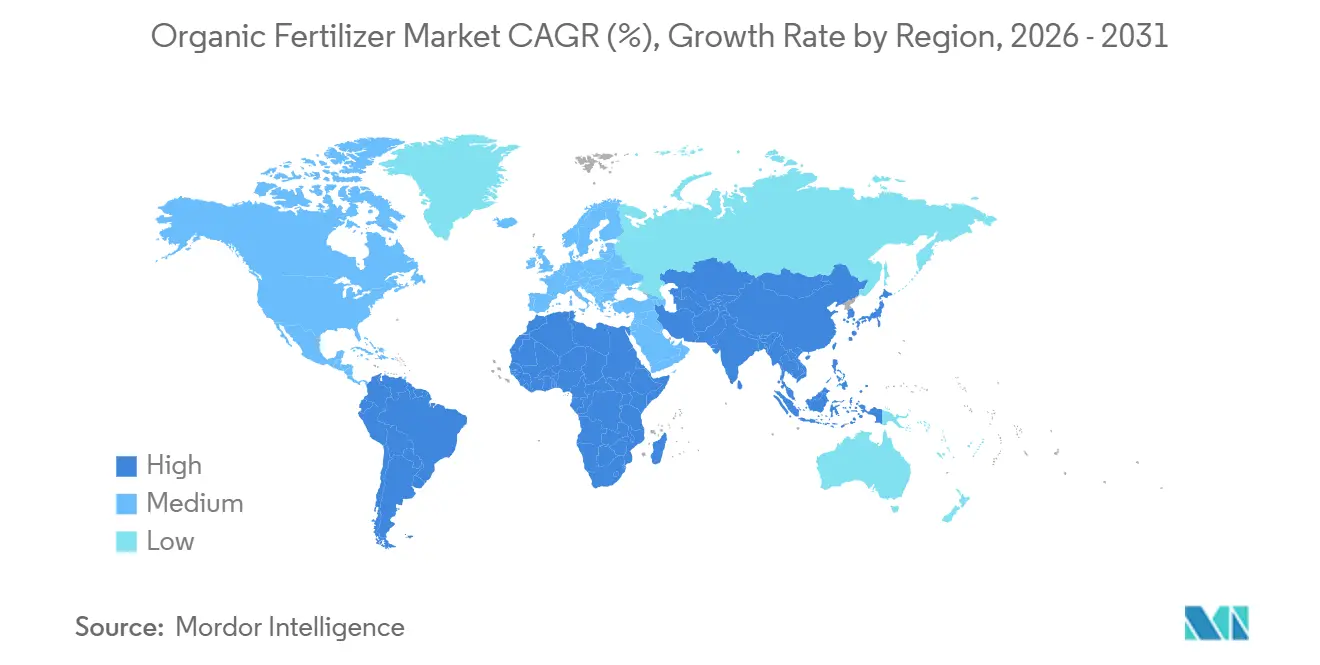

- 地域別では、ヨーロッパが2025年の有機肥料市場において40.9%の収益シェアを維持し、北米は2031年にかけて11.7%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の有機肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブおよび補助金 | +1.8% | 北米、欧州連合、および中国 | 中期(2~4年) |

| 有機食品に対する消費者需要の増加 | +1.5% | 北米、欧州連合、および都市部のアジア太平洋 | 長期(4年以上) |

| 化学肥料を制限する環境規制 | +1.3% | 欧州連合、カリフォルニア州、および日本 | 短期(2年以内) |

| 認証済み有機農地の拡大 | +1.2% | インド、中国、および南米 | 中期(2~4年) |

| 循環経済型廃棄物から肥料へのパートナーシップ | +0.9% | 米国、欧州連合、およびブラジル | 中期(2~4年) |

| センサー誘導型堆肥品質分析 | +0.7% | 米国、インド、およびスペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブおよび補助金

直接支払いは、有機認証にコミットする農業者の投入物経済を再形成しています。米国農務省は2025年度の有機認証コストシェアプログラムにおいて、認証費用の最大75%を払い戻しました[1]出典:米国農務省、「有機認証コストシェアプログラム」、ams.usda.gov。カナダの農業気候ソリューション基金は、有機窒素源を優先する土壌炭素プロジェクトへの助成金として1億8,500万カナダドル(1億3,700万USD)を配分しました。インドのパランパラガット・クリシ・ビカス・ヨジャナは同年、120億インドルピー(1億4,400万USD)を支出し、そのうち60%が有機投入物に充当されました。これらのプログラムは、3年間の移行期間中に有機肥料市場における農場の損益分岐点到達期間を短縮し、適合肥料への近期需要を保証します。

有機食品に対する消費者需要の増加

ドイツでは2025年に一人当たりの有機食品支出が増加し、農地転換を支持する複数年にわたる上昇トレンドが継続しました。Whole Foods Marketは2025年第4四半期に有機農産物収益が前年比11%増加したことを開示しており、これは従来型農産物の成長率のほぼ3倍です。欧州のディスカウンターAldiは2027年までに有機SKU(最小管理単位)の数を2倍にすると表明し、バリューチェーン全体に需要を波及させる複数年の調達契約を締結しています。小売棚スペースが拡大するにつれ、有機肥料市場の農業者は肥料購入サイクルを安定させる予測可能な販売契約を持つことができます。

化学肥料を制限する環境規制

ヨーロッパの改訂硝酸塩指令は2024年に脆弱地帯における窒素上限を1ヘクタール当たり170キログラムに引き下げ、緩効性有機ブレンドへの切り替えを加速させました[2]出典:欧州環境機関、「硝酸塩指令レポート」、eea.europa.eu。カリフォルニア州の持続可能な地下水管理法は硝酸塩浸出を1リットル当たり10ミリグラムに制限し、アーモンドおよび野菜セクターを堆肥系代替品へと誘導しています。日本の1ヘクタール当たり200キログラムを超える合成肥料使用に対して土壌影響評価を義務付ける規制は、農業者を有機投入物へとさらに誘導しています。2026年に予定されている厳格な施行とリアルタイムの栄養素報告は、合成肥料使用者のコンプライアンスコストを引き上げ、有機肥料市場の選択肢をより魅力的にします。

認証済み有機農地の拡大

有機農業はほぼ190カ国で実践されており、2025年には少なくとも430万人の農業者によって約9,900万ヘクタールの農地が有機的に管理されていました。インド、中国、アルゼンチンが純増分の半分以上を占め、アルゼンチンの有機大豆面積だけでもヨーロッパの飼料需要の高まりにより18%増加しました。中国の有機茶園は国内プレミアムの上昇により22,000ヘクタール増加しました。移行期に入る農場は、全米有機プログラムおよび欧州連合有機規則の両方のもとで、2029年まで有機肥料市場における固定的な需要サイクルを生み出します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成肥料より高い生産コスト | -1.1% | 世界全体、特にアジア太平洋および南米で深刻 | 短期(2年以内) |

| 栄養素含有量と品質基準の不一致 | -0.8% | アジア太平洋およびアフリカ | 中期(2~4年) |

| バイオエネルギーおよび飼料産業との原料競合 | -0.6% | 米国、欧州連合、およびブラジル | 中期(2~4年) |

| かさばる堆肥輸送にペナルティを課す物流排出規制 | -0.5% | 欧州連合、カリフォルニア州、および日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成肥料より高い生産コスト

北米では2025年に堆肥系肥料の窒素1メートルトン当たりの平均価格が1,850USDであったのに対し、尿素は520USDであり、これはより長い堆肥化サイクル、高い労働比率、およびヨーロッパで1キロワット時当たり0.22ユーロ(0.24USD)に上昇した電力料金を反映しています[3]出典:国際肥料協会、「肥料見通し2025」、fertilizer.org。堆肥化施設は設備能力1,000メートルトン当たり3人の労働者を雇用しており、造粒プラントの0.4人と比較して、1メートルトン当たり180~240USDの労働コストが加算されます。この構造的な格差は、プレミアムが40%を超えない限り、薄利の畑作物への普及を制限します。

栄養素含有量と品質基準の不一致

2024年の学術誌調査では、同一ラベルの製品内で240の堆肥サンプルの窒素含有量が0.8%から3.2%の範囲にあることが判明し、農業者は過剰施用を余儀なくされ、有効栄養素1単位当たりのコストが増加しています。15%~40%の水分変動は温室セクターの液肥施用を複雑にします。試験保証シールなどの任意プログラムは有機肥料市場の商業量の30%未満しかカバーしておらず、ほとんどの農業者は第三者保証を持っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:家畜統合に支えられた堆肥の優位性

堆肥は最大のセグメントであり、2025年の有機肥料市場シェアの43.3%を占めています。また、2031年にかけて9.7%のCAGRが予測される最も急速に拡大するカテゴリーでもあります。北米とヨーロッパの大規模畜産事業は現在、認証済み販売用の固体消化物を分離しながら再生可能ガスを生成する嫌気性消化装置を設置しており、二重の収益源を生み出し投資収益率を改善しています。血粉、骨粉、羽毛粉から製造される粉末系製品は、急速な窒素放出が重要なニッチな園芸用途に引き続き使用されていますが、そのシェアは食肉処理場のスループットによって制限されています。ニーム、ヒマシ、大豆搾油からの油粕はインドおよび東南アジアで拡大しており、堆肥に対する価格プレミアムを正当化する生物農薬特性を提供しています。

「その他の有機肥料」グループ、すなわちバイオ炭、海藻エキス、微生物接種材は規模は小さいものの、農業者が栄養素利用効率の向上を求めるにつれて二桁成長を記録しています。True Organic Productsは2025年にバイオ炭ブレンドを導入し、圃場試験でリン保持率を20%改善し、リン制限流域の生産者にアピールしました。欧州連合の肥料製品規則は動物由来投入物の貿易を調和させる一方で、バイオソリッドの重金属制限を強化し、間接的に堆肥ストリームを優遇しています。有機肥料市場の生産者はまた、アンモニア排出を削減する微生物接種材を使用して臭気に取り組み、都市近郊地域での堆肥使用を可能にしています。

作物タイプ別:畑作物がリード、換金作物が加速

畑作物は最大の作物タイプセグメントであり、2025年の有機肥料市場規模の70.3%を占め、広大な世界的農地面積に牽引されています。米国の認証済み有機トウモロコシおよび大豆畑はそれぞれ1ヘクタール当たり約1.8メートルトンの堆肥を施用しており、これは硝酸塩上限のもとで窒素を徐々に無機化する必要性を反映しています。換金作物は最も急速に成長するセグメントであり、2031年にかけて9.9%のCAGRを記録すると予測されており、輸出業者がヨーロッパの小売チャネルで認証済み豆類、コーヒー、綿花、カカオに対して最大120%のプレミアムを追求するにつれて畑作物を上回っています。トマトやレタスなどの園芸セグメントは2025年に1ヘクタール当たり4.2メートルトンを施用しており、限られた農地面積にもかかわらず高い栄養素集約度を示しています。

サステナビリティ連動型ローンと調達義務は、特に換金作物において有機肥料市場の成長軌道を強化しています。スターバックスは2030年までに有機または再生農業投入物を使用する農場からのみコーヒーを調達する方針を示しており、これは世界40万のサプライヤーに影響を与えます。インドの有機綿農地は、ベター・コットン・イニシアチブのプレミアムと投入物補助金により2025年に14%増加して185,000ヘクタールとなりました。畑作物の採用は遅いものの進展しており、米国農務省(USDA)保全管理プログラムのインセンティブは、有機肥料施用を含む土壌健全性実践に対して2025年に有機穀物農業者に1ヘクタール当たり42USDを支払うことで収益性の格差を縮小しました。温室野菜は点滴灌漑および水耕栽培システムに対応した液体有機製剤に転換しており、従来固体堆肥の使用を妨げていた目詰まり問題に対処しています。

地域分析

ヨーロッパが市場をリードし、2025年の有機肥料市場シェアの40.9%を占めました。ドイツ、フランス、オランダは大陸の主要消費国であり、堆肥管理収益が廃棄コストを相殺する畜産密集地域に支えられています。共通農業政策は2025年に有機転換支払いとして18億ユーロ(19億5,000万USD)を確保し、農地増加を加速させました。イタリアとスペインは有機オリーブおよびワイン用ブドウの農地拡大において急速な成長を示し、欧州産製品に対するアジアの需要に支えられています。

北米は最も急速に成長する地域であり、土壌健全性ベンチマークに作物保険適格性を結びつける保全インセンティブに牽引され、2031年にかけて11.7%のCAGRで拡大すると予測されています。認証済み農地は2025年に120万ヘクタール増加し、カリフォルニア州、アイオワ州、ウィスコンシン州が牽引しました。メキシコは米国の需要を満たすためにアボカドおよびベリー農場が拡大するにつれ、2025年に有機肥料の輸入を増加させました。ニューヨーク州の1ヘクタール当たり150USDの有機転換支払いやオレゴン州の75%コストシェアなどの州レベルのプログラムが転換リスクをさらに低減しています。

アジア太平洋は有機肥料市場において力強いながらも不均一な進展を示しています。中国は国内食品安全への懸念と日本・韓国への高付加価値輸出チャネルに対応するため有機茶および野菜農地を拡大し、インドは補助金を活用してニーム粕および粉末系肥料を推進しました。南米の有機大豆およびコーヒーセクターは二桁成長し、アルゼンチンとブラジルはヨーロッパの非GMO購買者向けに供給を調整しました。サウジアラビアはビジョン2030の食料安全保障目標に沿って有機ナツメヤシおよび野菜を育成するため、2025年に4億2,000万サウジアラビアリヤル(1億1,200万USD)を投資しました。南アフリカのオフシーズン有機柑橘類輸出は増加し、2025年に42,000メートルトンの認証済み肥料を消費しました。物流と分散した認証機関が有機肥料市場全体での普及を依然として制約していますが、高付加価値輸出回廊と公的補助金が局所的な急成長のポケットを生み出しています。

競合環境

上位5社のメーカーが世界収益に占めるシェアは非常に小さく、ほぼ完全な分散状態を反映しています。Coromandel InternationalやGujarat State Fertilizers and Chemicals Ltdなどの有機肥料産業における多国籍企業は、既存のディーラーネットワークを活用して合成製品と並行して有機ラインをクロスセルし、農業者の信用および農学サービスの簡素化を支援しています。ItalppollinaやSustane Natural Fertilizerなどの中堅専門企業は、機関投資家の仕様を満たす独自の微生物接種材とセンサー検証済み栄養素表示で競争しています。

有機肥料市場におけるコストと品質のリーダーシップは技術導入に向かっています。California Organic Fertilizers Inc.は堆肥山に自律型攪拌機を設置することで労働支出を22%削減しており、これは年間5万メートルトン以上の規模で実現可能な設備投資です。臭気制御コーティングおよび栄養素カプセル化方法の特許出願が増加し、2025年には14件の特許が付与されました。垂直統合型サプライチェーンが防御可能な競争優位として台頭しています。Darling Ingredientsは2025年にアイオワ州に7,800万USDの施設を開設し、副産物を認証済み肥料に加工することで原料を確保し輸送コストを削減しています。

データ駆動型サービスモデルは有機肥料市場における競争の主要分野を代表しています。設備メーカーはモジュール式堆肥化ユニットを提供しており、畜産事業が従来の流通業者を必要とせずに認証済み肥料を現地生産できるようにしています。これらのユニットは生産プロセスを合理化するだけでなく、外部サプライチェーンへの依存を低減し、コストと時間の効率性を提供します。より厳格な規制コンプライアンスとして、欧州連合肥料製品規則はバッチのトレーサビリティと重金属試験を要求しています。この規制は製品品質と環境安全基準の向上を確保します。堅牢な品質システムを持つ有機肥料産業の企業は競争上の優位性を持ち、これらの厳格な要件を満たし利害関係者との信頼を構築するためにより良い立場にあります。

有機肥料産業のリーダー企業

Coromandel International Ltd

Gujarat State Fertilizers and Chemicals Ltd.

E.B.Stone and Sons Inc

Deepak Fertilisers and Petrochemicals Corp. Ltd.

Sustane Natural Fertilizer, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Wilbur-Ellisは米国においてBenVireo TerraLuxを導入しました。これは土壌健全性と作物パフォーマンスの向上を目的とした有機窒素肥料です。本製品はOMRIリスト認定を受けており、認証済み有機農業システムとの互換性を持ち、農業者に持続可能な栄養素ソリューションを提供します。

- 2024年8月:Solugen Globalはカナダ企業Solugen Inc.の子会社であるAzo-Genが開発した液体窒素肥料Azogen 5-0-0を導入しました。本製品は有機対応設計であり、米国の果物・野菜農業者を対象としており、2024年有機農業者サミットで発表される予定です。

- 2022年2月:Gujarat State Fertilizers and Chemicals Ltdは「Urban Sardar」シリーズを発売しました。これはガーデニングおよび園芸セクターを特に対象とした有機栄養素肥料のエコフレンドリーなラインです。

世界の有機肥料市場レポートの調査範囲

有機肥料は、動物の堆肥、コンポスト、または植物残渣などの生物学的源から派生した天然土壌改良材です。土壌構造と栄養素含有量を改善し、分解するにつれて徐々に栄養素を放出することで、長期的な土壌健全性と持続可能な植物成長を支援します。

有機肥料市場レポートは、形態別(堆肥、粉末系肥料、油粕、その他の有機肥料)、作物タイプ別(換金作物、園芸作物、畑作物)、地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 堆肥 |

| 粉末系肥料 |

| 油粕 |

| その他の有機肥料 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| アフリカ | 国別 | エジプト |

| ナイジェリア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| 形態別 | 堆肥 | ||

| 粉末系肥料 | |||

| 油粕 | |||

| その他の有機肥料 | |||

| 作物タイプ別 | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 地域別 | アフリカ | 国別 | エジプト |

| ナイジェリア | |||

| 南アフリカ | |||

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| 英国 | |||

| その他のヨーロッパ | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 平均施用量 - 平均施用量とは、各地域・国の農地1ヘクタール当たりに施用される有機肥料の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物製剤の作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させるさまざまな製品で構成されています。

- 種類 - 有機肥料は必須作物栄養素を供給し土壌品質を向上させるために施用されます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために作物全体または一部を販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、栽培管理、農薬の選択的使用など、さまざまな方法の組み合わせを含みます。 |

| 細菌性生物防除剤 | 作物の病害虫を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、または成長環境における栄養素と空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、害虫などの病害虫から保護するために作物に施用される製剤です。最適な製品効果を発揮するために、溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤と共に製剤化された1種以上の有効成分を含みます。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵は宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生性天敵は作物への害虫被害を防除し化学農薬の必要性を低減するため、生物的病害虫防除の一形態として使用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の線形動物です。昆虫病原性線虫は農業において使用される生物防除剤の一形態です。 |

| 嚢状体根菌(VAM) | VAM菌は菌根菌の一種です。さまざまな高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の病害虫や病害を防除する有益な真菌です。化学農薬の代替品であり、害虫に感染して殺すか、または栄養素と空間をめぐって病原性真菌と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食性天敵 | 農業における捕食性天敵は、害虫を捕食し作物への害虫被害を防除する生物です。農業で使用される一般的な捕食性天敵の例としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は、農業における病害虫や病害を防除するために使用される生きた生物です。化学農薬の代替品であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または1種以上の非合成由来の元素もしくは化合物と組み合わせて使用される動物性または植物性物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性源からのタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健全性を高めるために天然資源から派生した物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を促進します。 |

| 生物防除および・または成長促進関連化合物(CRBPG) | 生物防除または成長促進関連化合物(CRBPG)は、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで貢献します。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐため、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の吸収根と真菌の共生的相互作用であり、植物と真菌の両方が生存のためにその関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。