ヨーロッパ果物・野菜ジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

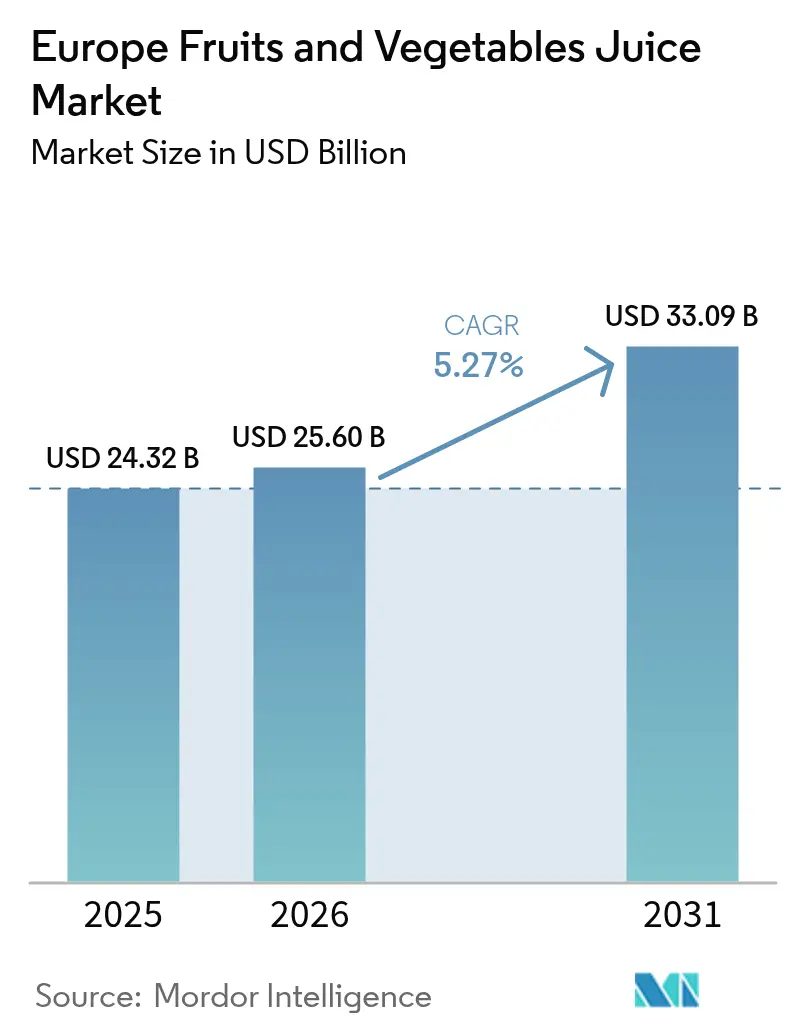

| 基準年の市場規模 (2025) | 24.32 十億米ドル |

| 市場規模 (2026) | 25.6 十億米ドル |

| 市場規模 (2031) | 33.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ果物・野菜ジュース市場分析

ヨーロッパ果物・野菜ジュース市場規模は2025年に243億2,000万USDと評価され、2026年の256億USDから2031年には330億9,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.27%です。市場の成長は、健康志向の消費者が糖分の多い飲料の代替品を求める中で、栄養豊富な飲料に対する消費者の嗜好の高まりによって牽引されています。糖分削減を促進する政府規制および厳格な表示要件により、メーカーは製品の処方を見直すよう求められています。持続可能な素材や長期保存ソリューションを含む包装技術の継続的な進歩が、市場拡大をさらに支援しています。メーカーはコールドプレスおよび非濃縮果汁(NFC)生産方式への投資を積極的に拡大し、必須ビタミン、ミネラル、抗酸化物質を保持しています。一方、小売業者は消化器系の健康、免疫系サポート、認知機能向上などの特定の健康効果を対象とした機能性飲料の品揃えを拡充しています。2024年の朝食指令により、企業はジュースに「自然に含まれる糖のみ」を含むと表示することが可能となり、プレミアム100%ジュース製品の発売増加および消費者の製品に対する認識向上が期待されています。[1]出典:欧州議会、「果物ジュースに関する指令2024/1438」、europarl.europa.euさらに、クリーンラベル製品に対する消費者需要の高まりが、メーカーに対して原材料リストの簡素化、農場から店頭までの透明で追跡可能なサプライチェーンの確立、および進化する消費者の嗜好に応えるためのオーガニック認証取得を促しています。

レポートの主要ポイント

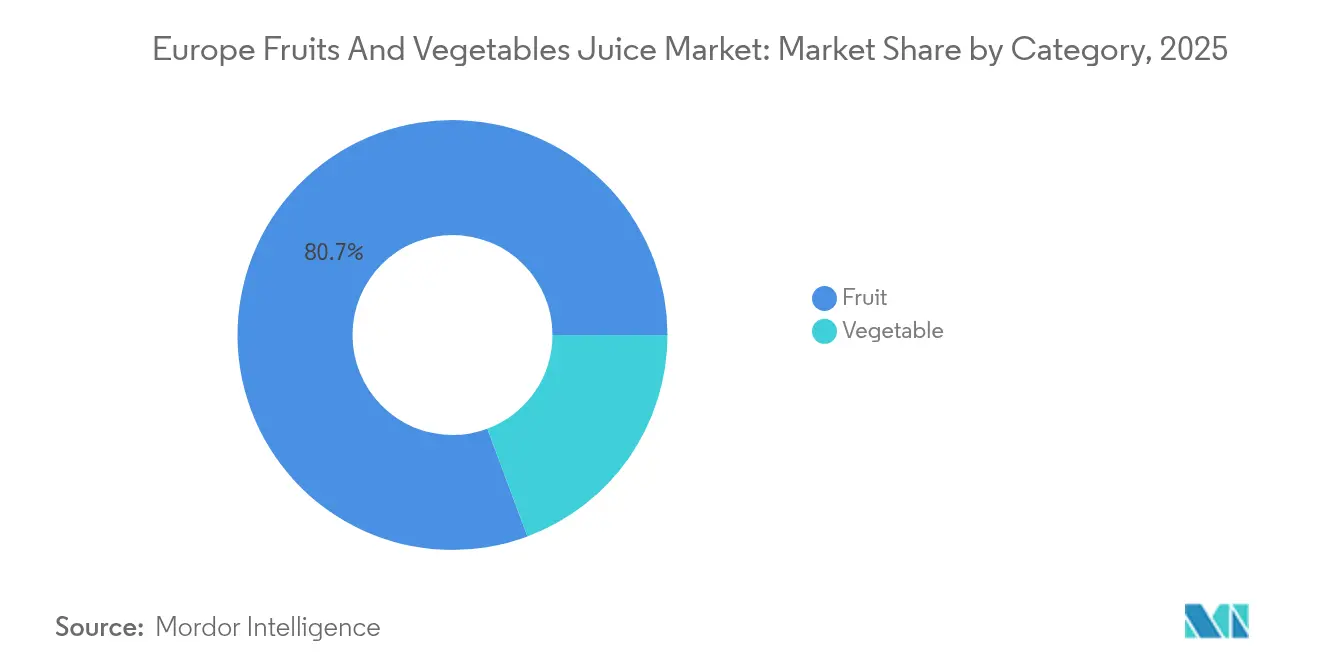

- カテゴリー別では、フルーツジュースが2025年に80.67%の収益シェアで首位を占め、野菜ジュースは2031年までに5.44%のCAGRで拡大する見込みです。

- タイプ別では、100%ジュースが2025年のヨーロッパ果物・野菜ジュース市場規模の48.82%を占め、ネクター製品は2031年まで4.79%のCAGRで成長する見込みです。

- 性質別では、従来型セグメントが2025年に86.75%のシェアを占め、オーガニックセグメントは2031年まで6.92%のCAGRで先行しています。

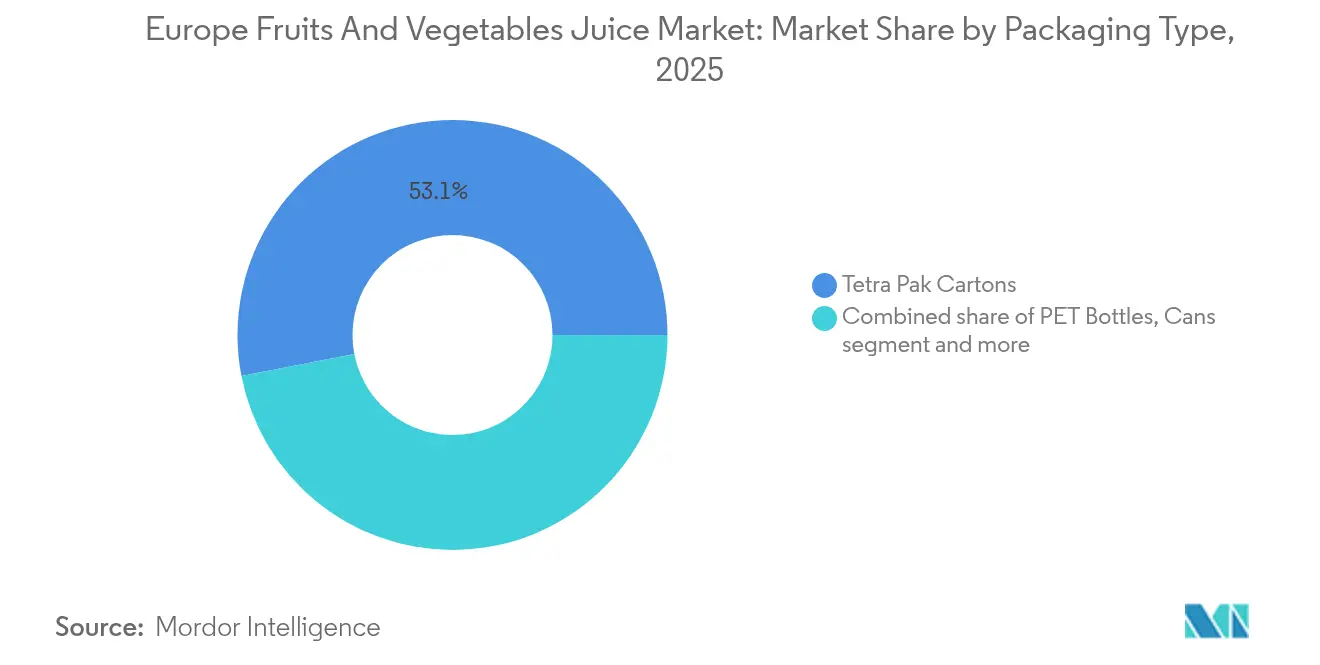

- 包装別では、テトラパックカートンが2025年のヨーロッパ果物・野菜ジュース市場シェアの53.05%を占め、PETボトルが2031年まで6.02%のCAGRで最も急速な成長を示しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の59.68%を占め、オンラインプラットフォームは2031年まで11.60%のCAGRを記録する見込みです。

- 地域別では、ドイツが2025年に20.12%の市場シェアを保有し、イギリスは2026年から2031年にかけて6.52%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ果物・野菜ジュース市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品革新とフレーバーの多様化 | +1.2% | ドイツ、フランス、オランダ | 中期(2~4年) |

| 機能性飲料に対する需要の拡大 | +1.5% | イギリス、ドイツ、スカンジナビア | 長期(4年以上) |

| 持続可能なジュースへの需要 | +0.8% | ドイツ、オランダ、オーストリア | 長期(4年以上) |

| 都市化の進展とオンザゴー消費の拡大 | +0.7% | イギリス、フランス、スペイン、イタリア | 短期(2年以内) |

| 天然ジュースへの需要拡大とクリーンラベルトレンド | +1.0% | ドイツ、イギリス、オランダ | 中期(2~4年) |

| 小売およびEコマースチャネルの拡大 | +0.9% | 全ヨーロッパ市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品革新とフレーバーの多様化

ヨーロッパのジュースメーカーは、高圧処理(HPP)、精密ろ過、コールドプレス抽出、および無菌包装システムを含む先進的な加工技術を活用し、従来のビタミン含有量を超えた特定の消費者の健康ニーズに対応する製品を開発しています。消化器系の健康と免疫サポートのためのプロバイオティクス、ストレス管理と精神的明晰さのためのアシュワガンダやロディオラなどのアダプトゲン、筋肉回復と満腹感のためのエンドウ豆、大麻、米由来の植物性タンパク質といった機能性成分を配合し、ジュースをリフレッシュメントからウェルネス製品へと変革しています。さらに、100%果物・野菜ジュースは、血圧の低下、コレステロール値の管理、血行の改善による心代謝系の健康増進、フラボノイド化合物とオメガ3脂肪酸による認知機能の向上、天然電解質・抗酸化物質・必須ミネラルの供給による運動パフォーマンスの最適化に効果があることが科学的に証明されており、機能性ジュース開発の科学的根拠を提供しています。このリサーチベースのアプローチにより、メーカーは市場で製品を差別化しながら、検証された健康効果の主張を行うことが可能となっています。パーソナライズドニュートリションへの関心の高まりは、子ども向けのエルダーベリー、エキナセア、亜鉛、ビタミンCを配合した免疫強化ブレンドや、高齢者向けのザクロ、ブルーベリー、アサイー、緑茶エキスを配合した抗酸化物質豊富な組み合わせなど、異なる消費者グループ向けの特化製剤への需要を高めています。

機能性飲料に対する需要の拡大

ヨーロッパの機能性飲料市場は、消費者が水分補給以上の特定の健康効果を提供する飲料を求めるにつれて成長しています。イギリスおよびEU市場では、健康機能性と楽しい味わいを兼ね備えた飲料への需要が高まっています。この転換は、ヨーロッパの消費者、特にライフスタイルに関連する健康上の懸念が顕著な都市部において、利便性と飲みやすさを維持しながら全体的なウェルネスをサポートする製品への広範な消費者の動きを反映しています。ミレニアル世代とZ世代の消費者がこのトレンドを牽引しており、精神的健康、消化器系の健康、免疫機能をサポートするプレミアム価格帯の飲料を好む傾向があります。これらの人口層は、科学的根拠に基づく成分と透明な表示を持つ製品を優先し、購入前に製品の効果をリサーチし、ソーシャルメディアプラットフォームを通じて推薦情報を共有することが多いです。ヨーロッパの飲料メーカーは、CBD、ターメリック、プロバイオティクスなどの機能性成分をジュース製品に統合し、栄養的・治療的特性を組み合わせた飲料を開発することで適応してきました。これらの成分の採用は、従来の飲料と健康サプリメントの間の橋渡しとなる製品への消費者需要に対する戦略的な対応を表しています。飲料産業におけるこの進化は、日常の消費習慣と積極的な健康管理の間の交点の拡大を示しており、ヨーロッパ人が日々の飲み物の選択と全体的なウェルネスルーティンにアプローチする方法における根本的な変化を反映しています。

持続可能なジュースへの需要

環境への懸念は、消費者が購買決定においてエコロジカルインパクトと健康効果の両方をますます優先するようになる中で、ヨーロッパのジュース産業を根本的に変革しています。EUの農場から食卓まで戦略(Farm to Fork戦略)と2050年までの気候中立達成という野心的な目標は、持続可能な農業方法から環境に優しい包装代替品に至るまで、サプライチェーン全体にわたる包括的な変化を推進しています。[2]出典:外務省(CBI Ministry of Foreign Affairs)、「EU農場から食卓まで戦略」、cbi.euこれらの変化には、再生農業の実践導入、水消費量の削減、輸送ネットワークの最適化、および生分解性包装ソリューションの開発が含まれます。ドイツの消費者はこの環境転換の最前線に立ち、継続的な経済的課題にもかかわらず、オーガニック市場の成長を一貫して支持し、強い需要を維持しています。持続可能性への重点は、従来の環境認証を超えて、系統的な炭素排出量削減、透明な倫理的調達慣行、および循環経済の普及採用を含むより広範なイニシアティブへと拡大しています。この拡大には、詳細なサプライチェーンのトレーサビリティ、廃棄物削減プログラム、再生可能エネルギーの統合、およびコミュニティエンゲージメントイニシアティブが含まれます。事業全体にわたって定量化可能な環境改善を成功裏に実証している企業は、持続可能性指標が消費者の購買決定とブランドロイヤルティにおいてますます不可欠な要素となるにつれて、大きな市場優位性を獲得しています。これらの指標には現在、温室効果ガス排出量、水使用効率、廃棄物削減実績、および社会的影響指標の具体的な測定値が含まれています。

都市化の進展とオンザゴー消費の拡大

ヨーロッパの都市化パターンは、ますます多忙なライフスタイルが便利で携帯可能な栄養ソリューションへの実質的な需要を牽引する中で、ジュースの消費習慣を根本的に変革しています。世界銀行によると、2023年にはイギリスの人口の約85%が都市部に居住しており、都市生活への大陸全体のシフトを反映しています。[3]出典:世界銀行、「都市人口(総人口に占める割合)- イギリス」、data.worldbank.org小規模世帯の増加と通勤時間の延長というトレンドが、冷蔵不要で栄養価を維持するシングルサーブ包装形式と常温保存製品への需要を大幅に増加させています。ヨーロッパの食料品小売業者は、コンビニエンスストア形式を拡大し、都市部消費者向けに製品ラインナップを包括的に適応させることで、これらの変化に戦略的に対応しています。この都市化の影響は、時間を重視する消費者が利便性を一貫して優先し、モバイルライフスタイルとシームレスに合致する製品にはプレミアム価格を進んで支払う傾向があるロンドン、パリ、ベルリンなどの主要都市圏において特に顕著です。これらの人口動態と行動変容は、オンザゴー消費を効果的にサポートしながら厳格な製品品質と安全基準を維持する、高度な再封可能ポーチや精巧な小分けパッケージ形式を含む包装イノベーションに対して実質的な機会を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジュース製品の高い糖分含有量 | -1.8% | イギリス、ドイツ、オランダ | 短期(2年以内) |

| 低糖/無糖RTD飲料の人気上昇 | -1.2% | 全ヨーロッパ市場 | 中期(2~4年) |

| 丸ごとの果物・野菜への嗜好の高まり | -0.9% | ドイツ、オーストリア、スイス | 長期(4年以上) |

| 市販ジュースの高い糖分含有量 | -0.7% | フランス、イタリア、スペイン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジュース製品の高い糖分含有量

市販ジュース製品の高い糖分含有量は、ヨーロッパの消費者が栄養表示をますます精査し、低糖の代替品を求めるようになる中で、市場成長を制限しています。このトレンドは、健康意識が購買決定を左右するドイツ、フランス、イギリスなどの市場で特に顕著です。欧州連合の改定朝食指令(2024年5月)により、メーカーは果物含有量を維持しながら自然糖を30%削減した「糖分削減フルーツジュース」製品を製造することが可能になりました。この指令は、製品の真正性を維持しながら、より健康的な選択肢を求める消費者の需要に具体的に対応しています。Innocent DrinksやTropicanaなどの主要メーカーは、糖分削減技術の開発に向けた研究開発に多大な投資を行っています。しかし、メーカーは酵素処理の課題や棚保存安定性の維持を含め、味と栄養価に影響を与えずに糖分レベルを削減するという技術的困難に直面しています。糖分削減プロセスのコストにより、生産費用は平均15~20%増加しています。消費者教育イニシアティブは、小売パートナーシップとデジタルキャンペーンを通じて天然糖と添加糖の違いを強調していますが、公衆衛生キャンペーンによるすべての糖の種類の幅広い分類は、市場に不確実性をもたらしています。新しい規制により、メーカーは製品に「自然に含まれる糖のみ」を表示することが可能となりましたが、特に25歳から34歳の消費者がフルーツジュースの糖分含有量について懸念を示すなど、ミレニアル世代や健康志向の人口層を中心に、ヨーロッパ市場全体では消費者の懐疑的な見方が依然として広まっています。

低糖/無糖RTD飲料の人気上昇

低カロリーおよびゼロカロリーのRTD(レディ・トゥ・ドリンク)飲料の成長は、世界の飲料市場において従来のジュース製品と直接競合しています。この重要なトレンドは、糖尿病意識の向上、個人の体重管理目標、および従来の味の体験よりも機能的な健康効果を強調するより広範なウェルネス優先事項によって牽引される消費者嗜好の変化を反映しています。人工甘味料と天然ゼロカロリー代替品の最近の進歩により、飲料メーカーはカロリー含有量を大幅に削減しながら従来のジュースフレーバーに近い製品を開発することが可能となっています。この激化する競争は、消費者が伝統的に優れた品質の原材料と天然配合を求めてより高い糖分含有量を受け入れてきたプレミアムジュースセグメントに特に影響を与えています。この転換により、従来のジュースメーカーは市場における関連性を維持するため、製品ポートフォリオを適応させ、既存製品を改良するよう促されています。メーカーは、健康上の考慮と味への期待のバランスをとる革新的なブレンドを開発するために研究開発に投資しており、小売業者は代替飲料の拡大する品揃えに対応するための棚スペース配分を調整しています。この市場の進化は、進化する消費者の需要を満たす独自の甘味ソリューションを開発するため、ジュース会社と原材料サプライヤーとの戦略的パートナーシップの形成にもつながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:野菜ジュースがウェルネスの勢いを獲得

フルーツジュースは2025年に80.67%のシェアでヨーロッパ果物・野菜ジュース市場をリードしており、野菜ジュースは2031年まで5.44%のCAGRで堅調な成長ポテンシャルを示しています。ニンジン、ビート、トマトをベースとしたジュースは、硝酸塩とカロテノイドが持久力向上と血圧調節に関連するというケンブリッジ・コア(Cambridge Core)の研究により、市場での牽引力を獲得しています。企業はこれらの製品を、糖分への懸念に対応しながら食事代替の機会をターゲットとする、従来の甘い飲料に代わる風味豊かな選択肢として位置づけています。ドイツのEコマースプラットフォームでは、プレミアムガラス包装のコールドプレスビートルートミント品種が、従来のオレンジジュースと比較して価格プレミアムを実現しています。メーカーは、若い人口層にアピールするバランスの取れたフレーバープロファイルを作り出すため、ビートとベリー、ニンジンとマンゴーを組み合わせています。これらの飲料の高い食物繊維含有量は満腹感をサポートし、消費者の体重管理目標と一致しています。

市場拡大には、スムージーキット内の野菜ベースのレシピや、イギリスのクリック・アンド・コレクトサービスを通じて入手可能な高圧処理(HPP)冷蔵製品が含まれています。健康志向のカフェは、免疫強化飲料にRTDビートとケールのベースを取り入れています。メーカーは、酸化を低減し色保持を向上させる高度な抽出システムによって生産能力を強化し、明確な製品差別化を実現しています。スペインでは、EU割当制度の変更に伴うサトウダイコンから食用ビートへの転換に対応するため、農業協同組合がビートの固定価格契約を締結しています。これらの運営改善は、市場競争の激化にもかかわらず利益率の維持を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

タイプ別:ネクター製品が健康と手頃な価格の橋渡しを担う

100%ジュースの市場は2025年に48.82%のシェアを占め、純度と天然成分に対する消費者の認識から市場リーダーシップを維持しています。ネクターセグメントは4.79%のCAGRで成長しており、メーカーは25%から99%の間で果汁濃度を調整し、糖分含有量、価格設定、栄養価を最適化しています。ビタミンC強化されたアップル・マンゴーネクターは、子どもの日常の栄養要件に適した学校認定飲料オプションを求める親にアピールしています。制御された希釈プロセスにより、メーカーはバランスの取れたフレーバーを維持しながらカルシウムと植物エキスを配合し、最適な味のプロファイルを確保することができます。

非濃縮果汁(NFC)製品は、最小限の加工処理を施した飲料への消費者需要の増加に牽引され、プレミアムセグメントでの拡大を続けています。消費者教育イニシアティブは、NFCの熱処理時間が短縮されることで重要な芳香化合物が保持され、優れたフレッシュな味の特性が提供されることを強調しています。このポジショニングにより、再生成された100%ジュース製品よりも最大30%高い価格プレミアムが支持され、本物志向でアルチザナルな製品と伝統的な製造方法に対するヨーロッパ消費者の嗜好と一致しています。

性質別:オーガニックセグメントがEU農場から食卓まで目標の下で加速

従来型セグメントは2025年に86.75%のシェアで市場支配を維持しており、オーガニックセグメントは2026年から2031年にかけて6.92%のCAGRを示しています。ドイツは、消費者の健康意識と環境意識の高まりに牽引され、オーガニックカテゴリーで特に強い拡大を示しています。小売業者は、専用冷蔵ユニット、目立つ棚配置、および消費者トライアルを促進するための包括的なロイヤルティプログラムのインセンティブを通じて市場浸透を促進しています。メーカーは、最小限の加工製品と本物の味プロファイルに対する消費者の嗜好に対応するため、天然食物繊維と果肉成分を保持するためのクラウディジュース品種と低減ろ過プロセスに注力しています。

熱帯オーガニック果物の調達は、認定農業事業の限られた数と複雑な物流ネットワークにより、依然として制約に直面しています。メーカーは、技術支援と持続可能な農業慣行を含む長期的なフェアトレード協定を通じて、一貫したマンゴーとパイナップルの供給を確保するために中央アメリカの農業協同組合とパートナーシップを締結しています。認証ラベルと炭素排出量情報の組み合わせは、製品の透明性を高め、持続可能性の主張を検証し、競争の激しい小売環境においてプレミアム価格設定の正当化を支援しています。

包装タイプ別:PETが循環型システムに向けて進化

テトラパックカートンは2025年に市場シェアの53.05%を占めており、PETボトル包装は2026年から2031年にかけて6.02%のCAGRで著しい成長を示しています。ドイツおよびオランダのリサイクル施設は、高度な選別技術と効率的な回収システムにより、ボトルからボトルへの98%の回収率を達成し、PETの循環経済における信頼性を高めています。ヨーロッパの共同研究イニシアティブであるTERRIFICプロジェクトは、革新的な素材配合と加工技術を通じて、最低95%のバイオベース含有量と40%削減されたCO₂排出量を持つボトルをライフサイクル全体にわたって開発することを目指しています。PET包装の透明性がジュースの色と製品の本物らしさを際立たせ、小売棚での製品の視認性と消費者へのアピールを向上させています。

カートンメーカーは持続可能な包装ソリューションを通じてイノベーションを続けています。テトラパックは2025年にテザードキャップ(紐付きキャップ)を導入する計画であり、リサイクル時のキャップ保持を確保し、統合設計機能によりEU使い捨てプラスチック指令の要件への準拠を実現します。同社は現在、年間35億個以上のヨーロッパ向けパッケージにサトウキビ由来の植物性プラスチック層を組み込み、化石燃料への依存を削減しています。ガラス包装は、特に専門小売チャネルと高級飲料セグメントの非濃縮果汁(NFC)製品に対してプレミアムポジションを維持していますが、輸送時の排出量の増加とエネルギー集約的な生産プロセスにより、より広範な市場採用は制限されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:デジタルプラットフォームが消費者アクセスを再形成

スーパーマーケットとハイパーマーケットが2025年の売上の59.68%を占めて支配的であり、オンラインプラットフォームは2031年まで11.60%のCAGRで著しい成長を示しています。主要小売業者は現在、定期的なジュース購入に対するサブスクリプションベースの割引を補完した全国翌日配送サービスを提供しています。ブランドオーナーのダイレクト・トゥ・コンシューマープラットフォームは、顧客の嗜好に基づいたパーソナライズされた製品バンドルと機能性飲料の推薦を通じて顧客体験を向上させ、平均バスケット価値の向上をもたらしています。これらのプラットフォームは、特に高圧処理(HPP)製品のコールドチェーンの完全性を確保するためのリアルタイム温度監視システムを導入しています。

コンビニエンスストアは、交通ハブ周辺での衝動買いを高いマージンで200ml PETボトルを提供することで活用しています。市場へのアクセスは、大学や病院においてQR決済システムを搭載した自動販売機を通じて24時間提供されることで拡大しています。ドイツの農村部では、農場直売所の受け取りポイントが、本物の調達を求める都市部消費者と小規模オーガニック果樹園との直接のつながりを生み出しています。この多様化したチャネル戦略は、包括的な市場カバレッジを確保し、潜在的な混乱に対するサプライチェーンの回復力を強化しています。

地域分析

ドイツはヨーロッパ果物・野菜ジュース市場の20.12%のシェアで市場を支配しており、オーガニック製品に対する消費者の嗜好の高まりによって牽引されています。同国の包括的な認証インフラ、厳格な品質基準、および消費者が従来品より15〜20%高いプレミアム価格を支払う意欲がこのトレンドを支えています。Edekaなどの主要小売業者は、エンドキャップの目立つ位置と冷蔵セクションにコールドプレスジュースを際立つように展示しており、持続可能で機能性のある飲料においてドイツの確立されたポジションを際立たせています。年間7万人以上の来場者を集めるベルリンのFruit Logistica展示会は、ドイツの厳格な残留農薬基準、品質パラメーター、詳細な表示基準を満たす国際サプライヤーに不可欠な市場アクセスを提供しています。

イギリスは2031年まで6.52%の堅調なCAGRを見込んでいます。ブレグジット後の柑橘類製品に対する関税削減と拡大された二国間協定は、地中海のサプライヤーにとって実質的な機会を生み出しています。UK消費者は、再封可能なキャップ付きの便利な330ml PETコンテナに入った非濃縮果汁(NFC)オレンジジュースとアップルバリアントに対して顕著な嗜好を示しており、進化する消費パターンを反映しています。高い都市人口密度は携帯可能な包装形式への需要を高め、拡大するクリック・アンド・コレクト食料品サービスにより新ブランドはデジタルチャネルを通じて市場でのプレゼンスを獲得することができます。砂糖課税に関する政府の継続的な議論は製品配合戦略に影響を与えていますが、飲料カテゴリーにおける有益な代替品として低糖ジュースを位置づけています。

フランス、イタリア、スペインは、確立された加工能力と流通ネットワークを持つ重要な市場ボリュームを代表しています。フランスは非濃縮果汁(NFC)ジュースのプレミアム価格設定を維持し、主要小売チェーン全体で循環経済イニシアティブを支援する革新的なボトル返却プログラムをリードしています。イタリアの広範な国内柑橘類生産は、特に冬季の季節的なブラッドオレンジ製品に競争力のある価格設定を可能にしています。スペインは、大量のモモとアンズの濃縮物を加工し、コロナ禍後の需要回復に伴うアジア市場との再輸出取引の増加から恩恵を受けています。オランダは戦略的な流通センターとして機能し、ロッテルダムの高度なコールドチェーン施設と広範なヨーロッパ輸送ネットワークを活用しています。オーストリアとスイスは、より小規模な市場ではあるものの、高い一人当たり消費率とオーガニッククラウディアップルジュースへの強い消費者ロイヤルティを示しており、プレミアムセグメントの専門生産者に収益性の高い機会を生み出しています。

競争環境

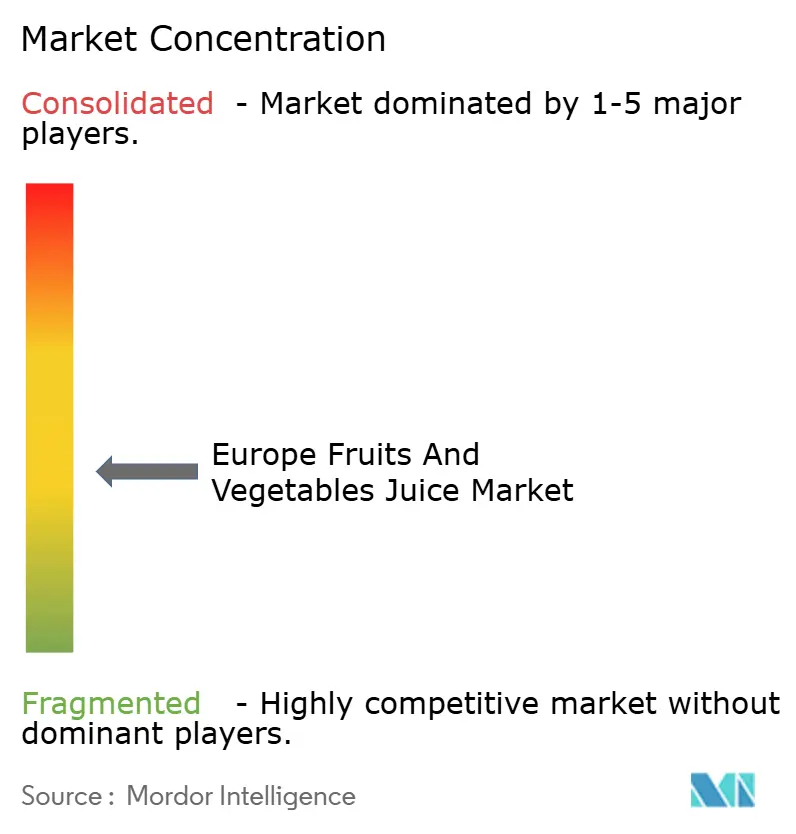

ヨーロッパ果物・野菜ジュース市場は中程度に断片化しており、複数の確立された企業が市場シェアの大部分を支配しています。PepsiCo Inc.、The Coca-Cola Company、Capri Sun Group Holding AG、Eckes-Granini Group GmbHなどの主要プレイヤーが大きな市場シェアを保有しています。2024年のCarlsbergによるBritvicの買収は、大手醸造会社をジュース市場に参入させ、Britvicの広範な原材料調達能力とCarlsbergの包括的なヨーロッパ流通ネットワークを結合させます。

市場リーダーは包括的な技術革新戦略によって差別化を図っています。PepsiCo Inc.は、複数のヨーロッパ製造施設にわたって果物の収量変動を予測し、一貫したブレンド品質を維持するための高度なAIシステムを導入しています。Eckes-Granini Group GmbHは、製品への熱的影響を大幅に低減し、賞味期限を30日から70日に延長する高度な紫外線フラッシュ殺菌技術を活用しています。高度なマルチフルーツ充填能力を持つ契約包装業者によって製造されるプライベートラベル製品は、激しい価格競争を生み出し、ブランド製品のマージンに大きな影響を与えています。ブランドメーカーは、原材料調達の透明性と科学的根拠に基づく製品効果に関する重点的なメッセージングを通じて市場ポジションを維持しています。

新規市場参入者は革新的なダイレクト・トゥ・コンシューマー流通モデルを活用し、温度管理された包装システムで特化した非濃縮果汁(NFC)ビートジンジャーショットを届けています。これらの企業は包括的な再生農業パートナーシップを強調し、持続可能な農業慣行を実証するために自社果樹園の衛星画像による詳細な透明性を提供しています。通常、生産のためにISO認証を受けたコパッカーとの戦略的パートナーシップを確立し、運営規模を達成するまで柔軟な変動コスト構造を維持しています。投資活動はプロバイオティクスジュース企業にますます注目しており、乳製品不使用の腸内健康製品をヨーロッパ果物・野菜ジュース市場における重要な未開発セグメントとして識別し、実質的な成長機会を提供しています。

ヨーロッパ果物・野菜ジュース産業リーダー

PepsiCo Inc.

The Coca-Cola Company

Eckes-Granini Group GmbH

Capri Sun Group Holding AG

Refresco Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マークス・アンド・スペンサー(M&S)は、「パニッシュメントジュース」と呼ばれる7種の野菜を使用した新しいコールドプレス飲料を発売しました。新鮮な野菜をユニークなブレンドで組み合わせたこの飲料は、イギリス全土の400店舗以上のM&Sで販売されています。

- 2025年5月:Vianatureは、ゴールデンスイートパイナップルから製造した天然冷蔵パイナップルジュースを発売しました。この製品には砂糖や保存料が添加されておらず、天然で高品質な飲料への消費者需要に対応しています。

- 2025年3月:Tropicanaはイギリスで「フレッシュ&ライト」ジュースレンジを発売し、ピュアパックカートンで主要なイギリスの小売業者を通じて提供しています。「フレッシュ&ライト」レンジは、糖分含有量を削減したTropicanaのジュースを提供し、消費者に従来のフルーツジュース製品に代わる選択肢を提供しています。

- 2024年2月:James White Drinksは、V8ジュースがイギリスのスーパーマーケットの棚から撤退したことを受け、8種の野菜を含む新しい野菜ジュースブレンド「ベジ・イット」を発売しました。この製品は、消費者が日常の野菜摂取量を増やすことを支援することを目的としています。

ヨーロッパ果物・野菜ジュース市場レポートの範囲

果物・野菜ジュースは、天然の果物や野菜から抽出またはプレスすることで製造される健康的な飲料です。

ヨーロッパ果物・野菜ジュース市場は、カテゴリー、タイプ、性質、包装タイプ、流通チャネル、および地域によってセグメント化されています。市場はカテゴリータイプに基づいて果物と野菜に分類されています。ジュースタイプ別では、市場は100%ジュース、果汁含有量25〜99%のネクター、および果汁含有量25%未満のジュース飲料に分類されています。性質に基づいて、市場は従来型セグメントとオーガニックセグメントに分類されています。市場の包装タイプには、テトラパックカートン、PETボトル、ガラスボトル、缶、ポーチ、その他が含まれます。流通チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売、およびその他のチャネルで構成されています。地理的には、市場はイギリス、ドイツ、フランス、イタリア、スペイン、オランダ、およびその他のヨーロッパをカバーしています。

各セグメントについて、市場規模と予測は金額ベース(百万USD)で実施されています。

| フルーツジュース |

| 野菜ジュース |

| 100%ジュース |

| ネクター(果汁含有量25〜99%) |

| ジュース飲料(果汁含有量25%未満) |

| 従来型 |

| オーガニック |

| テトラパックカートン |

| PETボトル |

| ガラスボトル |

| 缶 |

| ポーチおよびその他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| オンライン小売 |

| その他の流通チャネル |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| カテゴリー別 | フルーツジュース |

| 野菜ジュース | |

| タイプ別 | 100%ジュース |

| ネクター(果汁含有量25〜99%) | |

| ジュース飲料(果汁含有量25%未満) | |

| 性質別 | 従来型 |

| オーガニック | |

| 包装タイプ別 | テトラパックカートン |

| PETボトル | |

| ガラスボトル | |

| 缶 | |

| ポーチおよびその他 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売 | |

| その他の流通チャネル | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ果物・野菜ジュース市場の現在の価値はいくらですか?

ヨーロッパ果物・野菜ジュース市場は2026年に250億6,000万USDと評価されています。

ヨーロッパ果物・野菜ジュース市場はどのくらいの速さで成長すると予測されていますか?

市場は5.27%のCAGRで拡大し、2031年までに330億9,000万USDに達する見込みです。

ヨーロッパで果物・野菜ジュースの最大の消費国はどこですか?

ドイツが20.12%のシェアでリードしており、高度な加工インフラとオーガニック製品への強い需要によって支えられています。

この地域で最も急速に成長している包装形式は何ですか?

PETボトルはリサイクルの進展と再封可能な利便性により、6.02%のCAGRで最も急速な成長を記録しています。

最終更新日: