金属缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 88.45 十億米ドル |

| 市場規模 (2031) | 105.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

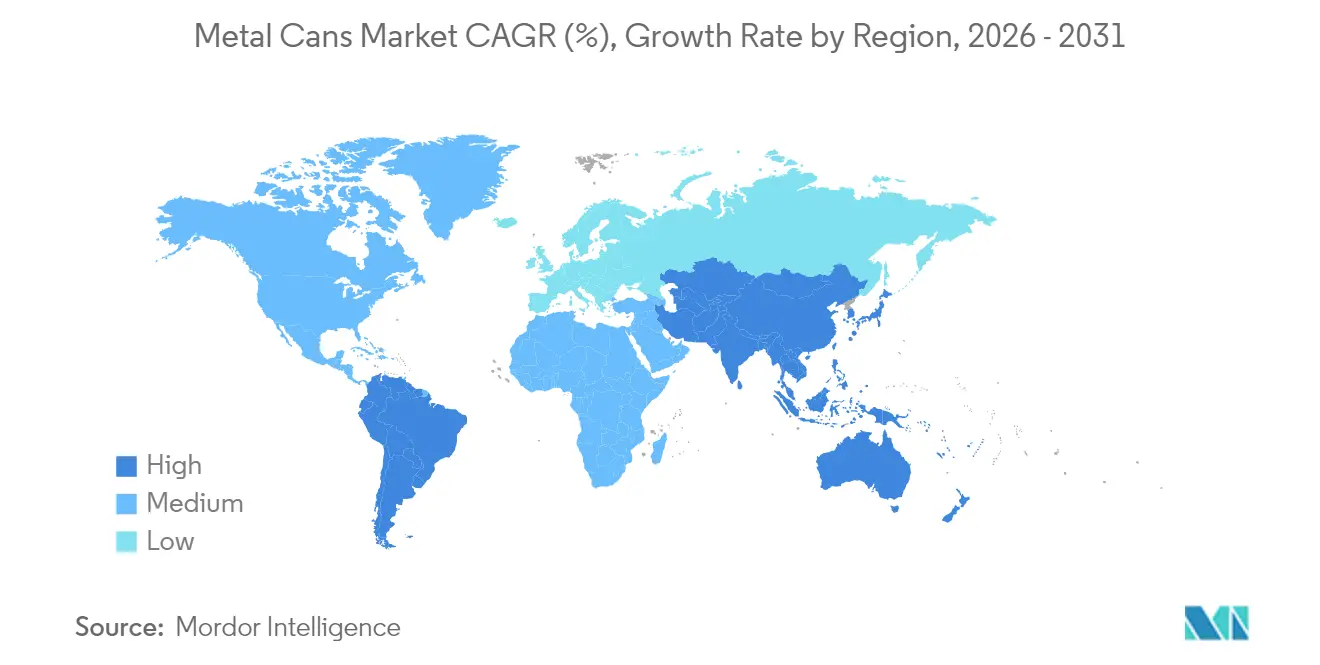

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属缶市場分析

2026年の世界の金属缶市場規模は880億4,500万米ドルと推定され、2025年の854億4,000万米ドルから成長し、2031年には1,050億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.52%で拡大しています。現在の拡大は、従来型包装から再生可能なサーキュラーエコノミー型ソリューションへのシフトを反映しています。アルミニウムは品質劣化なしに無限に再生できることから中心的な地位を維持しており、各国の回収プログラムが収集インフラの急速な整備を進めています——日本の2024年アルミ缶回収率は93%を超えました。Ball CorporationのReAl Gen 2合金(2024年導入)などの軽量化技術は材料使用量を最大15%削減し、ブランドオーナーが一次アルミニウム価格に連動するコスト変動を抑制するのに貢献しています。同時に、欧州、北米、アジアの一部におけるデポジット返還制度(DRS)や拡大生産者責任(EPR)プログラムが環境コストを内部化し、金属缶市場の価値提案を強化しています。飲料セクターが引き続き主要なエンドユーザーであり続ける一方、改ざん防止要件とトレーサビリティ義務を背景に医薬品分野の需要も加速しており、金属缶市場のマルチセグメントにわたる底堅さを支えています。

レポートの主要な知見

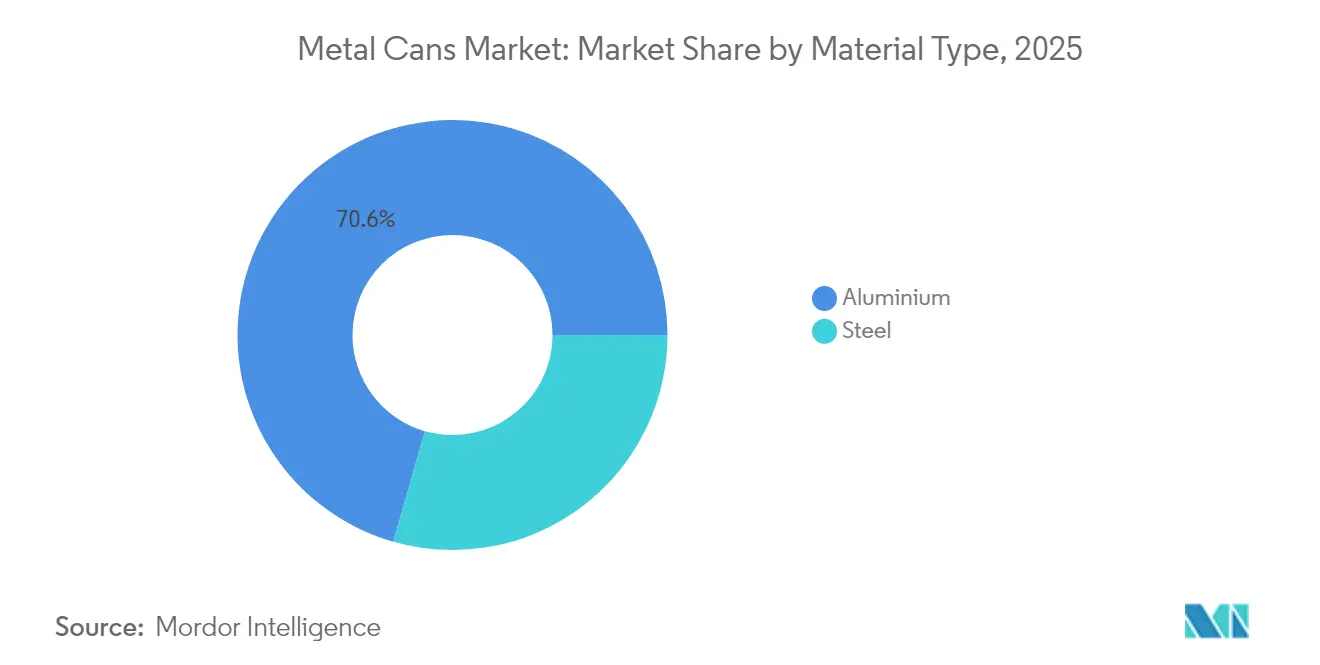

- 素材タイプ別では、アルミニウムが2025年の金属缶市場シェアの70.56%を占め、スチールは一部の食品カテゴリーにおけるニッチな位置づけを維持しつつも、緩やかな拡大にとどまりました。

- 缶構造別では、ツーピース形式が2025年に54.06%の売上高シェアをリードし、モノブロックエアゾール缶は2031年にかけて年平均成長率4.78%で最も速い成長を記録しました。

- 容量別では、250〜500mlの範囲が2025年の金属缶市場規模の30.18%を占め、250ml以下の缶は年平均成長率4.88%での成長軌道にあります。

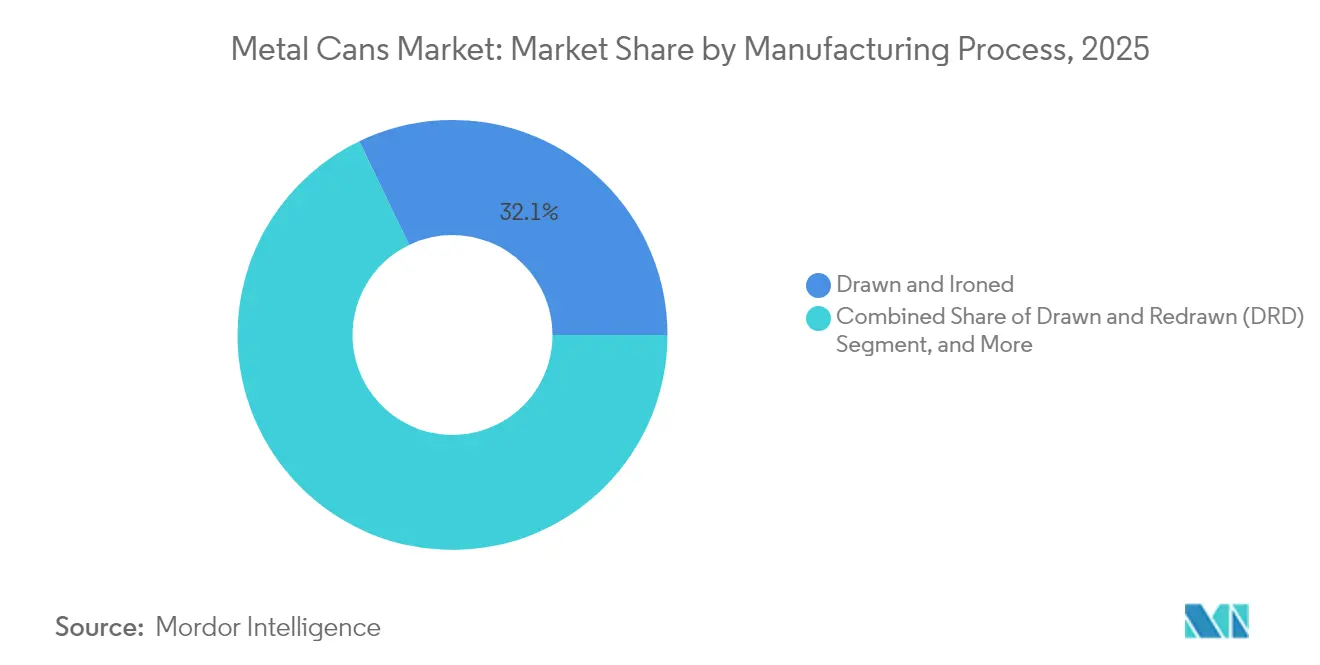

- 製造プロセス別では、絞りしごき(DI)缶が2025年の金属缶市場規模の32.14%を占め、インパクト押出は年平均成長率4.74%で加速しています。

- エンドユーザー産業別では、飲料が2025年の金属缶市場シェアの38.01%を貢献し、医薬品は2031年にかけて年平均成長率4.95%で成長しています。

- 地域別では、北米が2025年に39.72%の売上高シェアをリードし、アジア太平洋は2031年にかけて年平均成長率5.88%での拡大が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属缶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アルミニウム価格の変動が軽量化採用を加速 | +0.8% | 北米および欧州(世界規模への波及) | 中期(2〜4年) |

| 世界的なDRSプログラムによるリフィル・デポジットループの拡大 | +0.6% | 欧州およびアジア太平洋;北米でも普及しつつある | 長期(4年以上) |

| RTD飲料の新製品投入の増加 | +0.9% | 世界規模;アジア太平洋で最も顕著 | 短期(2年以内) |

| 食品廃棄削減イニシアチブ | +0.4% | 北米および欧州;新興市場へも拡大 | 中期(2〜4年) |

| 「宅内スパ」向けクラフトエアゾール包装 | +0.3% | 北米および欧州のプレミアムセグメント | 短期(2年以内) |

| スマートプリンティングによるサプライチェーントレーサビリティの実現 | +0.2% | 世界の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウム価格の変動が軽量化採用を加速

メーカーは予測困難なアルミニウムコストに対し、利益率を犠牲にするのではなく材料使用量を削減することで対応しています。2024年に商業化されたReAl Gen 2は、天板強度を維持しながら缶壁の厚みを最大15%削減し、商品価格の変動を直接的に相殺します。缶の軽量化は物流における排出量の削減にもつながり、企業のネットゼロロードマップとの整合性を高めます。プレミアムブランドは、審美的・サステナビリティ面での優位性が棚上価格の向上を支えるため、インクリメンタルな技術コストを喜んで吸収しています。特許活動は、強度対重量比を高め高速インパクト押出を可能にする微量合金レシピの微調整を行う設計者の動向を示しています。より多くのラインが転換されるにつれ、金属缶市場は材料強度の低下と経済的レジリエンスの向上という相互強化サイクルの恩恵を享受しています。

世界的なDRSプログラムによるリフィル・デポジットループの拡大

義務的なデポジット返還制度(DRS)は飲料容器のループを閉じ、無限に再生可能なアルミニウムを体系的に優位な立場に置いています。2024年に発効した欧州の改正包装・包装廃棄物規制は、アルミニウムが容易に達成できる積極的な素材別目標を設定しています。シンガポールとドイツの返還率は90%を超えており、バージン供給の変動からメーカーを守る安定した二次原料を提供しています。これらのループはライフサイクル排出量を削減し、生産者のコンプライアンス費用を引き下げることで、ブランドオーナーが新たな飲料サブセグメントで缶へとシフトするインセンティブを生み出しています。インフラが成熟するにつれ、DRSの経済性はPETや軟包材と比較した金属缶市場の魅力をさらに高めます。

RTD飲料の新製品投入の増加

すぐに飲めるコーヒー、お茶、カクテル、機能性飲料の世界的なブームが、アルミニウムの遮光性バリアと急速冷却特性への需要を鋭くしています。RTDコーヒーだけで2024年に23%成長し、携帯性と優れたアートワーク表示においてガラス瓶より圧倒的に缶が選ばれました。利便性を重視するアジアの都市部消費者と、プレミアムなチルドカクテルを求める西洋のミレニアル世代はともに、スリークな缶フォーマットに引き寄せられています。小サイズのSKUは部分管理のトレンドと合致し、高いガラスライン切替コストなしにニッチなフレーバーのテストを可能にします。新たなRTD製品の投入はごとに缶の基本ボリュームを押し上げ、高精細印刷によるブランドストーリーテリングの可能性を強化します。

食品廃棄削減イニシアチブが常温保存可能な形式を牽引

国連SDG12.3のもとでの政府・企業の誓約は2030年までに食品廃棄を半減することを目指しており、常温保存可能な金属包装はその目標を直接支援します。[1]国際連合、「持続可能な開発目標12:責任ある消費と生産」、un.org アルミニウム缶とスチール缶は多くの軟包材パウチより2〜5倍長い賞味期限を実現し、スープ、ソース、季節産品の品質を守ります。Campbell Soupの2024年シリーズは、常温保存レシピが消費者の利便性ニーズを満たしながら小売業者の廃棄削減KPIにも応える方法を示しています。延長された常温安定性は、温度変化や長い滞留時間に耐えられる包材を好むeコマースチャネルの在庫管理も簡素化します。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場におけるPETと軟包材のコスト優位性 | -0.7% | アジア太平洋および中南米(価格敏感なセグメント) | 短期(2年以内) |

| エポキシライナーに対するEUのBPA移行規制 | -0.3% | 欧州;他の先進市場への波及 | 中期(2〜4年) |

| 製鉄所の脱炭素化コスト | -0.4% | 欧州および北米(世界的な原材料フロー) | 長期(4年以上) |

| eコマースの「自社容器での出荷」へのシフト | -0.2% | eコマース普及率の高い市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるPETと軟包材のコスト優位性

所得が低水準にとどまる地域では、PETボトルとパウチが届け値ベースで缶より15〜25%安く、インド、ブラジル、東南アジアの一部での金属缶の普及を遅らせています。PETの地産樹脂生産と軽量物流が棚価格を低く維持しています。しかし2024年に施行されたインドの新EPR規制は、使用済み製品の責任を金銭化することでプラスチックの価格優位性を侵食し始め、小売業者がアスピレーショナルなサブブランドにアルミニウム形式を試用するよう促しています。[2]環境・森林・気候変動省、「拡大生産者責任ガイドライン2024年」、moef.gov.in

エポキシライナーに対するEUのビスフェノールA移行規制

欧州の最新ビスフェノールA規制により、缶メーカーは水系またはポリマー系の新ライナーを認証する必要が生じ、SKUあたり最大55万米ドルの検証コストが発生しています。この費用は一時的に利益率を圧迫し、製品投入のタイムラインを遅らせますが、承認後はBPA非意図的含有(BPA-NI)コーティングが規制準拠のパフォーマンスを発揮し、乳幼児や特殊栄養向け包材として最も安全な選択肢として缶を位置づけます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムのサーキュラーエコノミー優位性

アルミニウムは2025年に金属缶市場シェアの70.56%という圧倒的な地位を確立し、2031年にかけて年平均成長率4.35%での推移が見込まれています。この優位性は、一次製錬より95%少ないエネルギーで済む閉ループリサイクルシステムに基づいており、ブランドオーナーのスコープ3排出量を削減します。飲料、パーソナルケア、医薬品全体で、マーケターはアルミニウムの印刷可能な表面と耐食性をプレミアムSKUの差別化に活用しています。同時に、脱炭素化圧力は炭素税負担が増すスチール製鉄所と比較してアルミニウムを優位に押し上げています。

スチールは重量ペナルティよりも物理的な堅牢性が求められる場面——主に缶詰肉や加熱処理食品——において依然として不可欠です。しかし継続的な脱炭素化コストがその長期的な価格競争力を侵食しています。メーカーはゲージを薄くするためにブリキにクロムを合金化して対応していますが、代替リスクは残ります。投資家にとって、金属缶市場は明確な素材二極化を反映しています:アルミニウムは成長に、スチールは安定に。

缶構造別:モノブロック革新が成長を牽引

ツーピース缶は、年間数十億の飲料ユニットを生産する効率的な絞りしごき(DI)ラインのおかげで2025年に54.06%のシェアを維持しました。これらの形式は重量、コスト、積み重ね強度のバランスを取り、金属缶市場規模の根幹としての役割を強調しています。イノベーションの面では、モノブロックエアゾール設計がシームレスな形状と高度なバルブを求めるパーソナルケアブランドに後押しされ、年平均成長率4.78%で拡大しています。

インパクト押出のモノブロックは詰め替え可能なカートリッジシステムと超軽量シェルを実現し、デオドラントやヘアミストでエコプレミアムな価格帯を解放します。溶接スリーピース缶は時代遅れになりつつあるものの、重量よりもカスタムの径やネック加工が重要な大容量フードサービスや特殊製品において引き続きニッチ需要を支えています。全体として、構造の多様性はコンバーターが多様な製品粘度、充填圧力、賞味期限要件に対応するための手段を与えています。

容量・サイズ別:プレミアム化が小型フォーマットを促進

250〜500mlカテゴリーは2025年の金属缶市場規模の30.18%をもたらし、主流のソーダとビールの需要に牽引されました。一方、250ml以下のスリム・スリーク缶は最も速い年平均成長率4.88%を示しています。これらの小型フォーマットは今日の部分管理のエトスと合致し、消費者がコンパクトなグラフィックをスペシャルティ製品と結びつけることで1オンスあたりの価格が高くなります。スマートプリンティングの試験導入は200mlのRTDコーヒーで多く始まっており、デジタルエンゲージメントがプレミアムSKUに加わる様子を示しています。

中型の500〜1,000ml缶はファミリー向け飲料とパントリー定番品の中で安定した地位を保ち、1Lを超える容器は工業用コーティング、食用油、業務用原材料に対応しています。eコマースの拡大に伴い、輸送コストの制約は重量効率に優れた小型缶に焦点を当てており、世界の金属缶市場内のプレミアム小型缶トレンドをさらに促進しています。

製造プロセス別:インパクト押出が効率を高める

絞りしごき(DI)技術は炭酸飲料向けに容易にスケールできることから、2025年の金属缶市場規模の32.14%を占めました。この工法はスクラップを最小限に抑えながら薄い壁を実現し、高スループットラインにおけるコスト優位性を維持しています。しかしインパクト押出は年平均成長率4.74%で勢いを増しており、化粧品、市販薬スプレー、潤滑剤向けに凹みに強いシームレスな壁を成形しながら金属廃棄物をおよそ20%削減できるためです。

プロセスエンジニアは金型潤滑剤の混合物とサーボプレス制御を改良してサイクル速度を向上させ、DIラインとの単位コスト差を縮めています。絞り再絞り(DRD)技術は、塗料、シーラント、特殊化学品向けに複雑な形状を作り出す多段深絞り工程が必要な場面で存続しています。全体として、プロセスの多様化はメーカーに強度、審美性、サステナビリティ目標を最適化するためのプレイブックを提供しています。

エンドユーザー産業別:医薬品の採用が加速

飲料充填事業者は2025年に金属缶市場シェアの38.01%を維持し、高い炭酸安定性と急速冷却の魅力に支えられた需要の錨であり続けています。対照的に、医薬品は規制当局が完全性と偽造対策の管理を強化するなか、年平均成長率4.95%で成長の原動力となっています。シリアライゼーション対応の金属パックは2Dバーコード義務に対応し、アルミニウムの不活性性が有効成分を守ります。

食品ブランドはSDG12.3目標に関連する企業の優先課題である食品廃棄の削減に缶を活用しています。パーソナルケアブランドはスパ品質を伝えるために装飾の自由度を利用し、自動車用流体や塗料は耐穿刺性と化学的適合性を必要とします。これらの多業界にわたる需要が量の多様性を強化し、特定のセクターにおける景気循環的な低迷を緩衝するのに貢献しています。

地域分析

北米は2025年に39.72%の売上高シェアで世界の金属缶市場をリードしました。成熟した清涼飲料の消費、高効率な路肩収集、EPR法規制が安定した缶需要を支えています。地域のアルミニウムリサイクル率は約75%で推移しており、バージン金属へのエクスポージャーを抑制しながら供給の安定性を確保しています。米国とメキシコにおける2億米ドルを超える新規設備への投資発表は、段階的ながら堅実な成長への長期的な信頼を示しています。

アジア太平洋は2031年にかけて最も速い年平均成長率5.88%での成長が予測されています。都市化の進展、中間所得層の拡大、RTD飲料の急増が缶の需要量を押し上げています。日本のデポジット制度の枠組みは2024年にアルミ缶の93%を回収し、近隣諸国に対してサーキュラーエコノミーのベンチマークを設定しました。中国の輸入依存から地域輸出ハブへの転換は、国産製造への戦略的シフトと世界のサプライネットワークへの広範な影響力を示しています。

欧州は機会と複雑性のバランスを取っています。厳格なBPA規制は高コストのライナー転換を強いますが、同じ規制が缶のサステナビリティ面での優位性を高め、スチールからアルミニウムへの代替を加速させます。グリーンディールのサーキュラリティ目標はリサイクルプレミアムを増幅させ、短期的なコンプライアンスの重荷にもかかわらず最終的に金属缶市場を支えています。南米および中東・アフリカはインフラ不足と価格感応度が採用を遅らせるフロンティア需要地域ですが、漸進的なEPR枠組みとデジタル化が予測期間にわたって缶の普及率を引き上げる可能性があります。

バリューチェーン分析

金属缶のバリューチェーンは、上流の原材料・素材から始まる。中心となるのは製錬所や圧延工場からのアルミニウムおよびスチールの供給であり、続いて圧延、シートまたはコイルの調整、そして腐食防止や装飾に用いられる特殊な内外面コーティングや化学品の供給が行われる。次に、缶コンバーター(Ball、Crown、Ardagh Metal Packaging、CAN-PACKなど)が高速ラインで缶体と缶蓋を成形し、ライナーやインクを施し、完成した包装を、高スループットの充填・シーミングシステムを運用する飲料、食品、パーソナルケア、医薬品の充填業者に供給する。

下流では、空缶がかさばり輸送に敏感であるため、流通経済性は地域の製造クラスターを優先する。これにより、輸送費と倉庫保管が重要なコストおよびサービスの決定要因となり、特に季節的な飲料需要の高まり時には容量が引き締まることがある。リサイクルと回収システムは、二次金属を缶用シートに還流させることで循環を完結させる。業界の協調は、Global Beverage Can Circularity Allianceのような取り組みを通じてますます可視化されており、これは缶メーカー、金属生産者、ブランド所有者を、2030年までの測定可能なリサイクルおよび投資コミットメントのもとに結集させている。

競合環境

業界構造は中程度に集約されており、一握りの多国籍企業が大規模な生産能力を掌握する一方、機動性の高い地域の競合他社が挑戦を続けています。Ball Corporation、Crown Holdings、Ardagh Metal Packaging、Silgan Holdingsは、地理的拡大、軽量化研究開発、デジタル印刷の展開を通じて市場ポジションを守っています。2024年のCrown HoldingsによるHelvetia Packagingの買収は、欧州におけるプレミアム食品缶のポートフォリオを強化しました。

技術競争は金属使用量の削減、スマートコードの組み込み、BPA-NIライナーの検証を中心に展開されています。企業はまたブロックチェーン監査を統合し、原産地の信頼性を保証してトレーサビリティ認証による差別化を図っています。中小規模の参入企業はアジャイルなデザインサービスと小ロット印刷を提供することでクラフト飲料やパーソナルケアのニッチ市場に浸透し、既存企業にサービスレベルの向上を迫っています。

製鉄所の脱炭素化コストと炭素取引へのエクスポージャーが競争環境をアルミニウムへと傾け、一部のコンバーターはそれに応じてラインを改造しています。Ball CorporationとMeadowの提携などの戦略的アライアンスは、異なるカテゴリーにわたる専門知識をもたらし、従来プラスチックが支配していたセクターへのアルミニウムの展開を広げています。その結果、規模、サステナビリティの実績、デジタル能力が合わさって勝利ポジションを定義するエコシステムが生まれています。

金属缶業界のリーダー企業

Ball Corporation

Crown Holdings Inc.

Ardagh Group S.A.

Silgan Holdings Inc.

CAN-PACK S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高成長飲料市場を対象とした生産能力の増強は、特にインド、中東、ラテンアメリカの一部地域において、現地調達、より速い設計サイクル、プレミアムフォーマットのための短期的な余地を生み出している。2026年、Crown Holdingsは北インドに新たな2ライン飲料缶工場(定格年間22億缶)の建設を発表し、AGI Greenpacはウッタル・プラデーシュ州にグリーンフィールドのアルミ缶工場(2ライン、年間16億缶)の建設を開始した。また、CANPACKはコロンビアのマラムボにおける新規アルミ缶工場でBavariaと提携した。これらの動きは、コンバーターや飲料グループが需要拠点近くで供給の確保を進めていることを示している。

欧州では、2026年8月12日から適用される規則(EU)2025/40(PPWR)を巡る移行作業が、BPA-NI(BPAフリー)や低懸念性のコーティングシステム、調和されたラベリング対応、Metal Packaging Europeなどの団体が議論するEPRエコモジュレーション枠組みに沿ったより高いリサイクル含有率の位置づけを含む、規制準拠型の缶ソリューションの機会を拡大している。エネルギーおよび材料使用強度を低減する技術のアップグレード、例えばBall Corporationの軽量化合金ReAl Gen 2や、より効率的な硬化・装飾システムは、コストおよび脱炭素化の目標を支えつつ、RTD飲料やプレミアムなパーソナルケア用エアロゾルに向けた短ロットおよびカスタマイズを可能にしている。

最近の業界動向

- 2026年6月:Crown Holdingsが2025年サステナビリティレポートを発表し、水資源管理の成果を含む、世界各地の事業拠点における取り組みの進展を強調した。この開示は、包装サプライチェーンに対する顧客および規制当局の監視を支える一方、サプライヤーの持続可能性要件を厳格化している飲料・食品ブランド所有者に対するCrownの立場を強化している。

- 2026年4月:Crown Holdingsが、アルコールおよび非アルコール飲料の両需要を対象に、年間約22億缶の生産能力を持つ2ラインの飲料缶製造工場を北インドに設立する計画を発表した。この動きは、急成長する包装市場地域における現地供給の選択肢を拡大し、地域の缶調達とリードタイムに関する競争力学を変化させる。

- 2025年1月:Ball Corporationは、パーソナルケアおよびホームケア製品向けに完全リサイクル可能なアルミ缶システム「MEADOW KAPSUL」を商業化するため、少数株出資を伴う戦略的提携をMeadowと締結した。この提携は、選定カテゴリーにおいてプラスチック包装を代替する道筋を作ることで、飲料以外へのアルミ缶の適用範囲を拡大し、より高マージンの特殊フォーマットを追求するコンバーターを支援するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、市場は消費者向けおよび産業向け製品の包装・保護に使用される金属缶の販売から生じる収益を、主要な最終用途および地域にわたって対象とする。市場は価値ベース(米ドル)で扱い、需要を食品、飲料、その他の包装済み製品における缶消費量に整合させている。

対象範囲の除外事項:本市場規模には、金属ドラム、ペール缶、箔ベースのラミネートなどの非缶型金属包装フォーマットは含まれない。

セグメンテーション概要

- 素材タイプ別

- アルミニウム

- スチール

- 缶構造別

- ツーピース

- スリーピース

- モノブロックエアゾール

- 容量・サイズ別

- 250ml以下

- 250〜500ml

- 500〜1,000ml

- 1,000ml超

- 製造プロセス別

- 絞りしごき(DI)

- 絞り再絞り(DRD)

- インパクト押出

- エンドユーザー産業別

- 食品

- 飲料

- パーソナルケアおよび化粧品

- 医薬品

- 塗料および工業用化学品

- 自動車用流体および潤滑剤

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールおよび包装の文脈を確立することから始まり、それを金属缶が実際に使用されている場所へと対応付けていく。貿易、消費の動向、および包装済み食品・飲料の量を変動させうるマクロの変化を理解するために、UN Comtrade、世界銀行、OECD、米国census局、Eurostatなどの公的な情報源を活用した。

供給側については、生産能力拡大、工場稼働率に関する解説、製品構成の方向性を追跡するため、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を確認した。特定のステップでは、企業財務データを扱う有料サブスクリプションと、出荷レベルの輸出入データを扱う別の有料サブスクリプションを用いて、収益レンジを相互確認し、公開データが遅れている場合の貿易フローを検証した。これらは例示であり、データ収集、検証、および明確化のために、本調査中に他にも多数の公開および有料の情報源を参照した。

一次インタビューおよび調査

一次調査は、缶の構成比、価格設定、地域別需要差に関するデスク上の仮定を検証し、調達・生産計画において実際に見られた変化を確認するために活用された。缶メーカー、材料・コーティングのエコシステム参加者、および包装済み食品、飲料、一部の産業カテゴリーの最終需要者などを対象にヒアリングを行い、モデルが特定の地域に偏らないよう、主要地域にわたってカバレッジのバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | アジア太平洋(APAC):44% |

| ミドルティア:52% | 機能/事業部門リーダー:32% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレイヤー:14% | マネージャー:56% | 南北アメリカ:21% |

市場規模算定と予測

基本構築ではトップダウン方式を採用しており、包装済み食品・飲料の活動状況に加え、地域の生産・貿易動向を缶需要プールへと変換し、価格ベンチマークを用いて価値に換算している。合計値の妥当性を確保するため、主要サプライヤーのサンプル収益積み上げや、主要最終用途別の数量×平均販売価格チェックなど、選択的なボトムアップ検証によって結果を裏付けた上で最終調整を行った。

モデルで使用する主要インプットには、代替包装に対する飲料缶の浸透率、缶詰食品の生産動向、アルミニウムおよびスチールの価格動向(これが実現される缶の価格設定に影響を与える)、2ピースと3ピースフォーマット間の構成比の変化、地域の貿易・消費の勢いが含まれる。公開されている数量や価格にギャップが存在する場合には、インタビューで検証された範囲を用いて欠落部分を補完し、その上でより広範な需要指標が支持できる範囲に制約を加えた。

予測については、期待される包装済み消費の成長と価格・構成比の変化を組み合わせたベースケースを中心にシナリオ分析を適用し、その後、インフレおよび代替効果に対するストレステストを行った。各シナリオは観測可能な推進要因に紐付けられており、クライアントが変数の変化が最終的な市場価値にどのように影響するかを追跡できるようにしている。

データ検証と更新サイクル

検証は、モデルの出力を独立した指標と比較し、貿易、消費、またはサプライヤーの見解の方向性と一致しないものを特定する一連の相互確認によって行われる。予想を上回る変動が見られた場合には、前提を見直し、その問題が価格設定、構成比、あるいはタイミングに起因するものかを確認するための追加調査を実施する。

最終承認の前に、算術演算、単位変換、地域別配分の整合性を確保するため、モデルとロジックは複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な生産能力の追加や急激な金属価格の変動といった重要な事象が発生した場合には、臨時の更新も行われる。提供直前には、最新の入手可能な情報を反映するための最終確認が実施される。

Mordor Intelligenceのグローバル金属缶市場規模と他の公表推計との比較

金属缶の公表市場規模は、同じ業界を対象としていても大きく異なって見えることがある。これは、対象とする缶フォーマット、最終用途の範囲、価格設定の前提が必ずしも整合していないためである。差異は、選択された基準年、缶の価格設定に適用されるインフレ処理、そして原材料コストや缶の構成比が変化した際に推計がどれだけ速く更新されるかにも起因する。

最も大きな差は通常、エアロゾルおよび特殊なインパクトエクストルージョン形式が含まれているかどうか、産業用途がどの程度カウントされているか、そして値が需要指標に基づいて構築されているか、あるいはより広範な包装収益プールに基づいて構築されているかを巡って生じる。世界的な市場では通貨換算のタイミングも重要であり、異なる為替レートの期間を用いると、現地消費に実質的な変化がなくても米ドル合計額が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 88.45 B (2026) | |

| 総合コンサルティング会社A | USD 77.79 B (2025) | より早い基準年を使用し、密閉方式や缶タイプの区分を伴う食品・飲料用途により焦点を絞っているため、最終用途の対象範囲が広い場合に捉えられる産業用途や特殊用途の需要を過小評価する可能性がある。 |

| 業界出版社B | USD 78.00 B (2025) | より広範な缶カテゴリーを含み、長期の予測期間を適用しており、積極的な成長率および価格推移の前提が、近い将来に観測された指標に価格および構成比の変化を紐付けるモデルとの差を広げる可能性がある。 |

この表は、主に年次の整合性と金属缶として何をカウントするかによって生じる顕著な差異を示している。Mordor Intelligenceのモデルでは、2026年の値には食品・飲料に加えてエアロゾルおよびその他の特殊な缶構造が含まれており、価格設定は金属連動の変動とインタビューで検証されたパススルーに基づいて構築されている。これらの対象範囲のルールが明確に示され、検証が観測可能な需要指標に紐付けられていることで、この推計値は再現しやすく、市場状況の変化に応じて更新しやすいものとなっている。

レポートで回答されている主要な質問

2026年の世界の金属缶市場規模はどのくらいですか?

金属缶市場規模は2026年に880億4,500万米ドルに達し、2031年にかけて年平均成長率3.52%での成長が予測されています。

金属包装において最も成長の速い地域はどこですか?

アジア太平洋が最も速い年平均成長率5.88%を記録しており、都市化の進展とRTD飲料の急増する新製品投入が原動力となっています。

飲料缶生産においてどの素材が主流ですか?

アルミニウムは軽量性、無限リサイクル特性、強固なリサイクルインフラを背景に70.56%の市場シェアを保持しています。

医薬品企業が金属缶の使用を増やしている理由は何ですか?

改ざん防止、トレーサビリティ対応、化学的不活性性を持つ包装への規制当局の注目が、これらの要件を満たすアルミニウム形式へと製薬企業を誘導しています。

デポジット返還制度(DRS)は缶需要にどのような影響を与えていますか?

義務的なDRS制度は高い回収率を確保し、豊富なリサイクル原料を供給し、コンプライアンスコストを低下させることで、金属缶の経済的合理性を高めています。

どの製造プロセスがシェアを伸ばしていますか?

インパクト押出はシームレスな壁面、スクラップの削減、詰め替え可能なエアゾールコンセプトとの相性の良さを実現するため、年平均成長率4.74%で拡大しています。

最終更新日: