磁気共鳴画像法(MRI)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

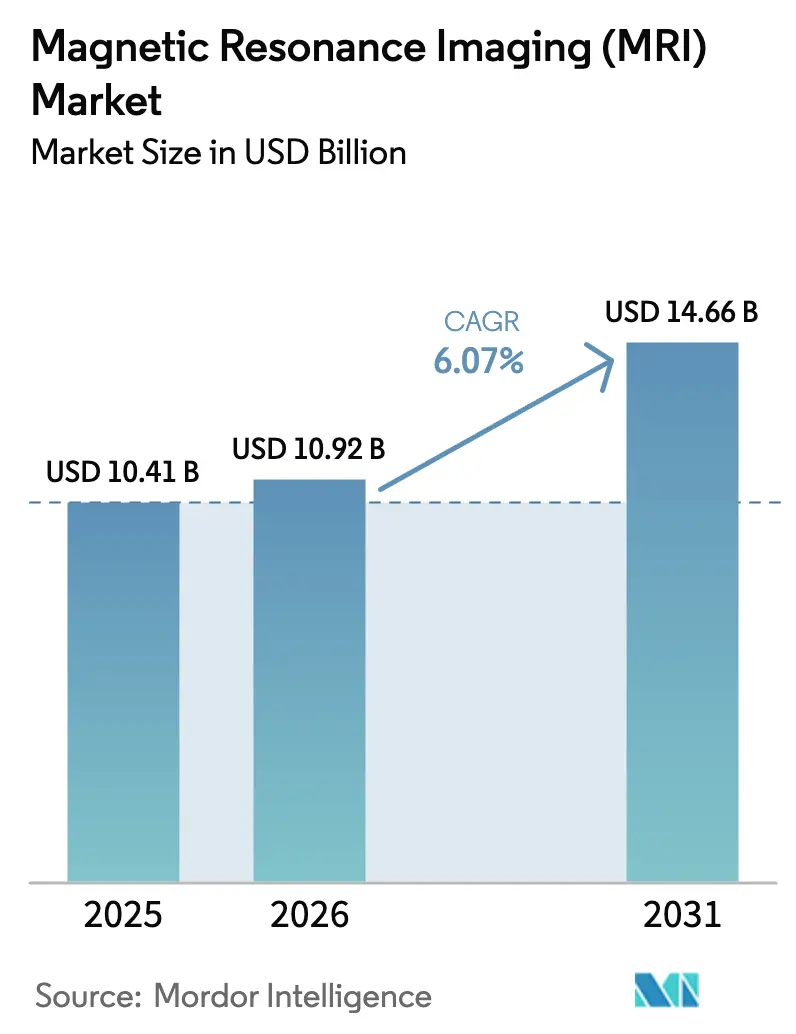

| 市場規模 (2026) | 10.92 十億米ドル |

| 市場規模 (2031) | 14.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

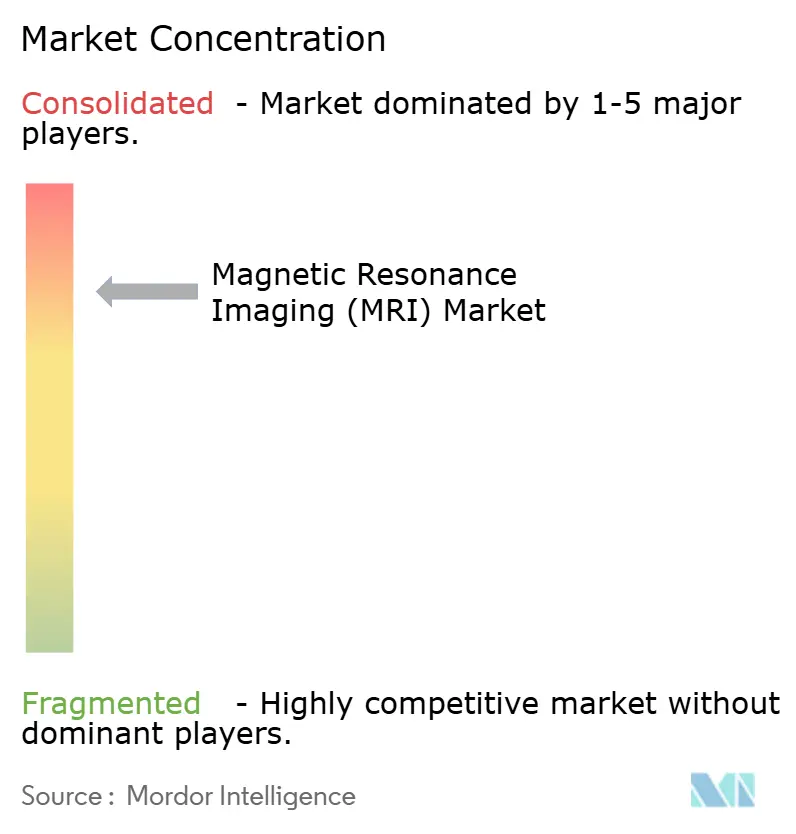

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる磁気共鳴画像法(MRI)市場分析

磁気共鳴画像法市場規模は、2025年に104億1,000万米ドル、2026年に109億2,000万米ドルと予測され、2031年までに146億6,000万米ドルに達し、2026年から2031年にかけてCAGR 6.07%で成長する見込みです。

ソフトウェア駆動による高速再構成、ヘリウムフリーマグネット、およびポータブル低磁場プラットフォームが所有コストを低下させ、臨床環境を大学病院から農村部のモバイルユニットへと拡大しています。ポイントオブケアシステムおよびAIアルゴリズムに対する規制当局の承認が、かつては実験的であった概念を償還可能な標準へと転換させており、一方で高齢化人口と慢性疾患のサーベイランスがスキャン件数を引き続き押し上げています。ベンダー戦略はアップグレード可能なハードウェアとサブスクリプションベースのソフトウェアへとシフトしており、施設は画像品質を犠牲にすることなく更新サイクルを延長できるようになっています。ただし、ヘリウム供給不足とスタッフィングの課題が運営上の逆風を生み出しています。

主要レポートのポイント

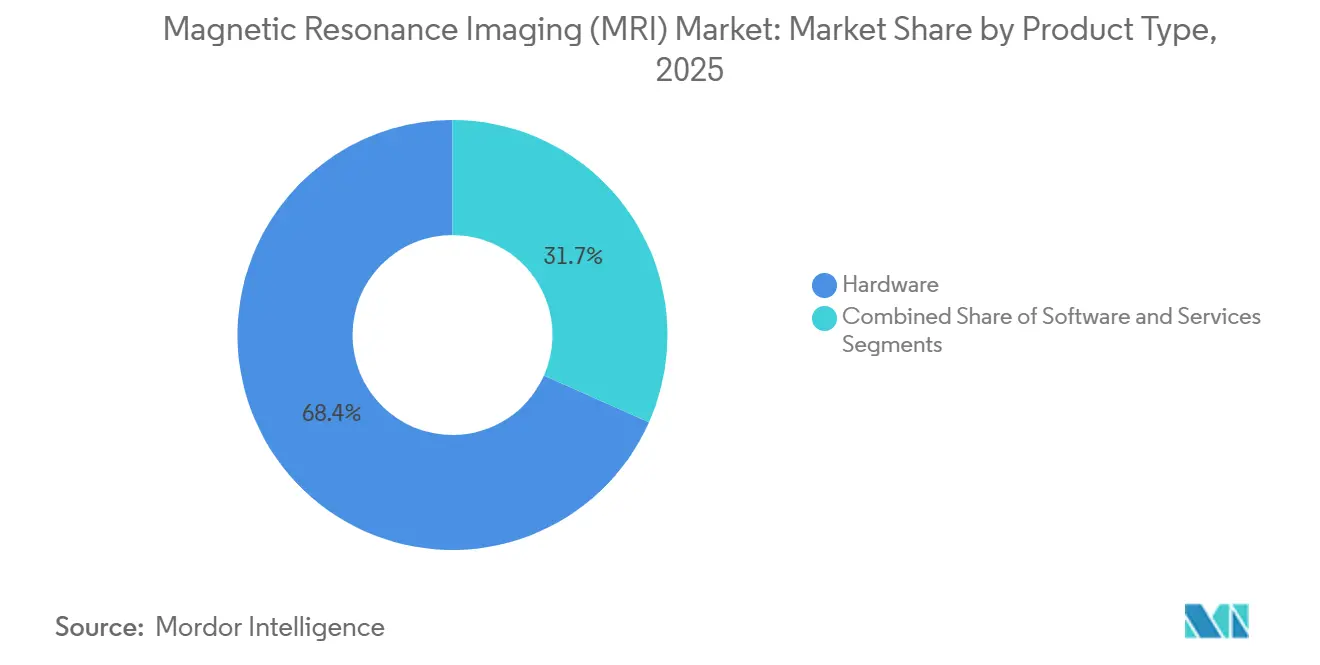

- 製品タイプ別では、ハードウェアが2025年に68.35%の収益シェアでリードしており、ソフトウェアは2031年にかけてCAGR 10.55%で成長すると予測されています。

- アーキテクチャ別では、閉鎖型システムが2025年ベースの74.24%を占めており、開放型システムは2031年にかけてCAGR 8.34%で成長すると予想されています。

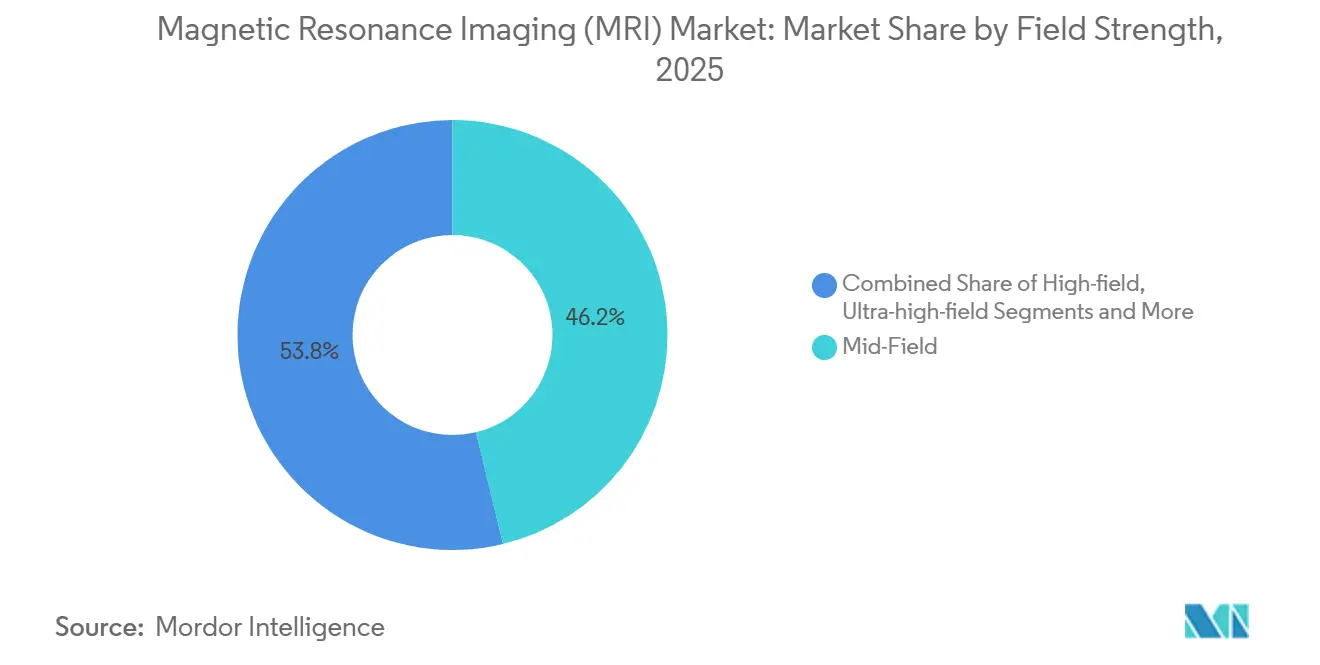

- 磁場強度別では、中磁場スキャナーが2025年に46.23%のシェアを占めており、高磁場3Tシステムは7.25%のCAGRで拡大する見込みです。

- 用途別では、神経学が2025年に33.75%の収益を獲得しており、循環器学は2031年にかけてCAGR 8.02%で成長すると予測されています。

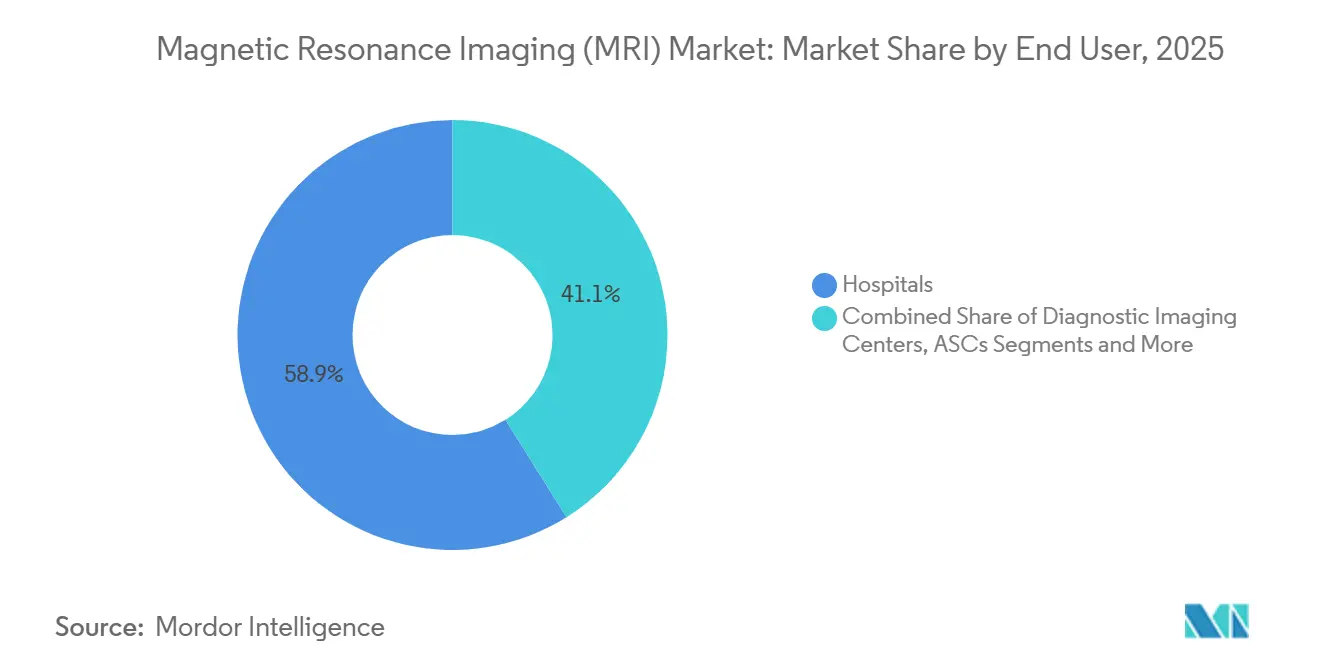

- エンドユーザー別では、病院が2025年に58.89%の収益を維持していますが、外来手術センターはCAGR 9.03%で成長する見込みです。

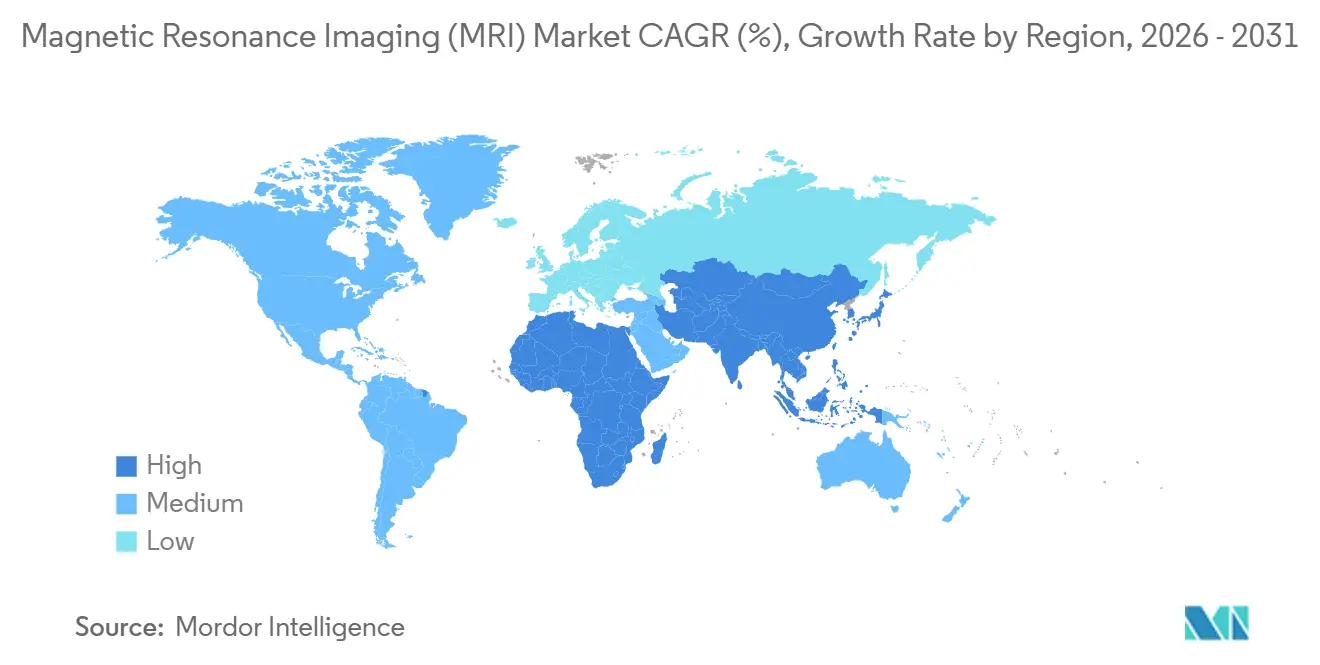

- 地域別では、北米が2025年収益の37.86%を占めており、アジア太平洋地域は2031年にかけてCAGR 8.91%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の磁気共鳴画像法(MRI)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患画像診断需要の増加 | +1.2% | 北米、欧州、高齢化が進むアジア太平洋市場 | 長期(4年以上) |

| 高齢者人口基盤の拡大 | +1.0% | 日本、ドイツ、イタリア、米国サンベルト州 | 長期(4年以上) |

| AI強化高磁場MRIイノベーション | +1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ヘリウムフリーアップグレード可能マグネットプラットフォーム | +0.9% | 中東・アフリカおよび東南アジアのヘリウム輸入依存地域 | 中期(2〜4年) |

| ポータブル・ポイントオブケア低磁場MRI | +0.8% | 米国農村部、アジア太平洋の第2・第3層都市、サブサハラアフリカ | 中期(2〜4年) |

| 外来画像診断センターの普及 | +0.7% | 北米、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患画像診断需要の増加

非感染性疾患は2024年に世界の死亡者の74%を引き起こし、臨床医は繰り返しモニタリングにおいてMRIの放射線フリープロファイルを好む傾向が強まっています。ガドリニウム造影プロトコルが偽陽性を40%削減することが研究で示された後、心臓MRIは核負荷試験に取って代わりつつあります。[1]Steve R. Ommen、「2024年 AHA/ACC/AMSSM/HRS/PACES/SCMR 肥大型心筋症管理ガイドライン」、Circulation、ahajournals.org 腫瘍学チームは現在、拡散強調および動的造影シーケンスを用いて、CTが解剖学的変化を明らかにするよりも早く腫瘍反応を追跡しています。神経科医は7Tシステムを使用して1.5Tでは見えない病変を可視化し、MRIを一回限りの診断ではなく生涯にわたるバイオマーカープラットフォームとして統合しています。この臨床的移行により、磁気共鳴画像法市場に繰り返しの検査件数が組み込まれています。

高齢者人口基盤の拡大

世界の65歳以上の人口は2070年代後半までに22億人に達すると予測されています。2030年代半ばまでに、80歳以上の人口は2億6,500万人に達すると予測されています。[2]国連経済社会局、「世界人口予測2024:結果の概要」、国連、un.org 外科医が人工関節置換術前に精密な関節画像を必要とするため、整形外科MRI需要が加速しており、認知症の有病率は20年ごとに倍増し、2024年に承認された疾患修飾薬を導くためにアミロイド感受性シーケンスが必要とされています。高齢患者は電離放射線を避けるためにCTよりMRIを好みますが、虚弱さにより撮影時間が延長するため、スループットを維持するためにAI加速プロトコルが不可欠です。これらの要因が総合的に磁気共鳴画像法市場を拡大させています。

AI強化高磁場MRIイノベーション

深層学習再構成は、2024年のSiemens Deep Resolveで示されたように、診断信頼度95%以上を維持しながら脳・脊椎スキャン時間を最大60%短縮します。[3]Siemens Healthineers、「Deep Resolve:MRIにおける比類なき速度」、Siemens Healthineers、siemens-healthineers.com CanonのAiCEは1,000万枚のアノテーション付き画像を活用し、追加スキャン時間なしにサブ1mm等方性筋骨格系検査を実現します。GEのAIR Recon DLはk空間を直接処理し、動きによって失われていた信号を回復します。これらのツールにより、1.5Tマグネットが3T近くの性能を模倣できるようになり、磁気共鳴画像法市場における差別化がマグネット強度からアルゴリズム強度へとシフトしています。

ヘリウムフリーアップグレード可能マグネットプラットフォーム

地政学的な供給ショックを受けて、2024年にスポットヘリウムが1リットルあたり30米ドルを超え、補充コストが3倍になりました。Siemens DryCoolはシステムあたり1,500リットルを削減し、年間5万米ドルを節約します。Philips BlueSealはヘリウムを7リットルに削減し、クライオジェンインフラのないサイトでの導入を可能にします。GEのFreeliumレトロフィットは補充間隔を10年に延長します。これらの進歩により所有コストが削減され、アップグレードが加速し、磁気共鳴画像法市場の拡大を後押ししています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・サービスコスト | -0.8% | 価格に敏感なアジア太平洋および中東・アフリカ市場 | 長期(4年以上) |

| 償還圧力の逆風 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| ヘリウム供給の不確実性 | -0.4% | ヘリウム輸入依存地域 | 短期(2年以内) |

| MRI技師・放射線科医の不足 | -0.5% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本・サービスコスト

3Tシステムの定価は250万〜300万米ドルであり、年間サービス費用は30万米ドルを超える場合があります。RF遮蔽のための建設費用はさらに50万〜100万米ドルが加算され、低ボリューム地域では回収期間が10年に延びます。50万米ドルのポータブルユニットでさえ、1日8件のスキャンで損益分岐点に達するまで3年かかります。スキャン単位の賃貸は助けになりますが、安定した患者フローが必要であり、予算制約のある地域での磁気共鳴画像法市場の普及を抑制しています。

償還圧力の逆風

CMSは2025年の医師報酬スケジュールを2.83%削減し、MRI支払いを1件あたり15〜30米ドル削減しました。英国のNHSは紹介件数が12%増加したにもかかわらず画像診断予算を横ばいに維持し、待機時間を延ばしています。民間保険会社による事前承認の障壁が検査を遅らせ、件数を約8%削減しています。プロバイダーは低いマージンを相殺する高重症度検査を重視することで対応していますが、価格圧力は依然として磁気共鳴画像法市場に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアが収益拡大を加速

ソフトウェア収益は2031年にかけてCAGR 10.55%が見込まれており、クラウドPACSとAI再構成が機器からサブスクリプションへと価値をシフトさせることで、ハードウェア成長の2倍以上となっています。ハードウェアは依然として2025年の磁気共鳴画像法市場シェアの68.35%を占めており、4万台を超えるスキャナーの設置台数に支えられています。GE AIR Recon DLのようなソフトウェアアドオン(価格15万米ドル)は、クリニックが同等の画像品質を達成しながら200万米ドルのマグネットアップグレードを先送りすることを可能にします。サービスの磁気共鳴画像法市場規模は安定していますが、ヘリウムフリー設計によりクライオジェンメンテナンス費用が削減されるため、マージンの侵食が見られます。

ベンダーのビジネスモデルは現在、定期収益を中心に展開しています。Philips SmartSpeedとSiemens syngo.viaは、複数年契約のもとでAI、可視化、クラウドアーカイブを組み合わせた継続的なアルゴリズム更新とクラウドストレージを提供しています。この仕組みにより予測可能なキャッシュフローが確保され、アルゴリズムをプロバイダーに直接ライセンス供与するソフトウェア専業の新規参入者の破壊的影響が分散されます。ハードウェアイノベーションは、CanonのVantage Orian 3Tのようなモジュール式でアップグレード可能な設計に集中しており、更新サイクルを10年から5年に短縮し、支出を臨床イノベーションに合わせています。

アーキテクチャタイプ別:開放型システムが患者アクセスを容易に

閉鎖型スキャナーは磁場均一性の優位性から2025年収益の74.24%を提供しましたが、肥満および閉所恐怖症の患者が増加するにつれ、開放型システムは年率8.34%で成長すると予想されます。閉所恐怖症は不完全スキャンの10〜15%を引き起こし、しばしば1件あたり500〜1,000米ドルの鎮静が必要となります。開放型C字型マグネットは不安を和らげ、スキャン失敗を60%削減し、350ポンドを超える患者にも対応します。四肢専用システムは、100万米ドル未満の価格が診療予算に合うスポーツ医学クリニックで成長しています。

Hyperfine Swoopのような1.5Tモバイルトレーラーおよびカートベースの0.064Tユニットが遠隔地でのアクセスを拡大しています。2024年に取得したFDAおよびIACの認証が支払者の不確実性を解消し、メディケアの適用を可能にし、需要を触媒しました。病院が3T閉鎖型、開放型小児用、ポータブルICUユニットといったフリートを構築するにつれ、磁気共鳴画像法市場におけるアーキテクチャの選択は一枚岩ではなく用途特化型になっています。

磁場強度別:3Tが優位性を獲得

中磁場デバイス(0.5〜1.5T)は汎用性を反映して2025年に46.23%を占めました。高磁場3Tスキャナーは、より速く精細な解像度を好む循環器学および前立腺プロトコルに支えられ、CAGR 7.25%で拡大すると予測されています。AI再構成により1.5Tシステムが3T画像品質を模倣できますが、スキャン時間が長くなるため、繁忙なセンターではスループットが制限されます。ポータブル低磁場ユニットは救急・農村ニッチを開拓しており、超高磁場7Tシステムは100台未満が、てんかんおよび多発性硬化症研究のために学術研究室に集中しています。

サプライヤーはアップグレードパスを提供することでリスクをヘッジしています。Philips Ingenia Elitionはフィールドで1.5Tから3Tへの変換が可能であり、顧客が進化する償還および臨床需要にマグネット強度を合わせることができます。この柔軟性は、初期資本リスクを抑えながら磁気共鳴画像法市場における更新を支援します。

用途別:循環器学が成長をリード

神経学は2025年に最大のセグメントであり続けましたが、心臓MRIが成長エンジンであり、2031年にかけてCAGR 8.02%を目標としています。米国心臓病学会は心臓MRIに心筋炎に対するクラスI推奨、冠動脈虚血評価に対するクラスIIa推奨を付与し、米国の年間検査件数を約200万件拡大しました。パラメトリックマッピングおよびストレス灌流プロトコルは1件あたり800〜1,500米ドルを要し、通常の脳・脊椎スキャンより高価であり、画像診断センターのマージンを改善しています。

筋骨格系画像診断はAI軟骨・靭帯セグメンテーションの恩恵を受け、読影を40%加速させており、腫瘍学は治療反応を早期に発見するDWIおよびDCEシーケンスで拡大しています。乳房MRIは2024年の米国乳腺密度通知義務化後に勢いを増し、補完的スクリーニング件数を加速させました。このより豊かなケースミックスが、用途における磁気共鳴画像法市場規模全体の平均償還額を引き上げています。

エンドユーザー別:外来センターが勢いを獲得

病院は2025年に58.89%の収益を維持しましたが、整形外科・脊椎手術がコスト効率の高い施設へと移行するにつれ、外来手術センターはCAGR 9.03%が見込まれています。プライベートエクイティが支援する画像診断チェーンは、ネットワーク規模を活用して機器割引と放射線科医の共有を実現しています。研究機関は収益規模は小さいものの、AIおよび7Tプロトコルの採用に影響を与え、後に通常ケアへと普及します。

ペット保険の普及率が米国で4%に上昇するにつれ、獣医需要が台頭しており、専門クリニックに専用の1.5T開放型システムが設置されています。ポータブルMRIはさらに画像診断を緊急ケアクリニックや熟練看護施設へと分散させ、磁気共鳴画像法市場内のエンドユーザー基盤を拡大しています。

地域分析

北米は2025年に世界収益の37.86%を供給し、学術研究ハブと7Tの早期臨床採用から恩恵を受けています。しかし、CMSの削減とサイトニュートラル支払いが独立型センターへの件数シフトを促し、収益分布を変えています。カナダの官民パートナーシップは待機時間を最大20%短縮し、メキシコの国境クリニックは40〜60%低い価格で米国患者を引き付けています。

アジア太平洋地域は磁気共鳴画像法市場で最も急成長している地域であり、CAGR 8.91%が見込まれています。United Imagingは2024年までに200台以上のuMR Omega 3Tスキャナーを展開し、西側競合他社に対して30〜40%の価格差を活用しています。インドの69億米ドルのAyushman Bharat配分は、地区病院への新規設置を促進し、紹介の遅延を圧縮しています。日本の中央年齢49歳と神経学への注力が高磁場需要を支えており、韓国は地域人口特性に合わせたAIアルゴリズムに注力しています。オーストラリアは放射線科アップグレードに5億豪ドル(3億3,000万米ドル)を充当し、3T機器を中心としています。

欧州では、予算上限のある国民医療制度が事前承認を厳格化し、更新サイクルを延長しています。ドイツの法定保険会社はMRI適応症を絞り込み、2024年に件数を5〜8%削減しました。英国は紹介件数が増加しているにもかかわらず画像診断予算が横ばいで、待機列が長くなっています。南欧は人口の少ない地域でのアクセス改善のために、大規模設置なしにポータブルユニットを展開しています。中東は新しい三次病院向けに3Tおよび7Tシステムを購入しており、サブサハラアフリカはインフラが薄いためモバイルトレーラーに大きく依存しています。南米市場は慎重に進んでおり、通貨変動と輸入関税が新規購入よりも再生品を優先させています。

競合環境

Siemens Healthineers、GE Healthcare、Philips、Canon Medicalが2025年収益の主要シェアを支配しており、磁気共鳴画像法市場における高い集中度を示しています。中国ベンダーのUnited Imaging、Mindray、Neusoft は30〜40%の割引と国内サービスネットワークで価格に敏感な地域のシェアを獲得しています。既存企業はSiemens syngo.viaおよびGE Edisonといったソフトウェアエコシステムで対応し、AI、可視化、クラウドアーカイブを組み合わせたサブスクリプションモデルにユーザーを囲い込んでいます。

ヘリウムフリーマグネットはかつての差別化要因でしたが、現在は標準となっています。Siemens DryCool、Philips BlueSeal、GE Freeliumはいずれもクライオジェン補充を不要にしています。戦略はモジュール性に収束しており、CanonのVantage Orianはマグネットを交換せずにグラジエントコイルを交換でき、更新サイクルを半減させます。ArterysやSubtle Medicalのようなソフトウェアネイティブ企業はFDA承認済みアルゴリズムをプロバイダーに直接ライセンス供与し、バリューチェーンを断片化しています。特許出願によると、Siemensは2024年にAI MRI特許を47件申請し、自動計画とモーション補正に注力しており、アルゴリズム競争を強調しています。2024年にFDAが発行した医療機器としてのソフトウェアに関する規制の明確化がAIツールの商業展開を加速させ、ハードウェアとソフトウェアプレイヤーの境界を曖昧にしています。

磁気共鳴画像法(MRI)業界リーダー

Canon Medical Systems Corporation

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:VoxelGridsがインド初の国産1.5Tスキャナーをチャンドラプール・キャンサー・ケア財団に出荷し、国内製造のマイルストーンを達成しました。

- 2025年6月:HyperfineがOptive-AI搭載次世代Swoopポータブル脳スキャナーのFDA承認を取得し、ポイントオブケアでより高い画像品質を提供します。

- 2025年5月:GE HealthCareが循環器学および腫瘍学画像診断を対象とした超プレミアムワイドボア1.5TシステムSIGNA Sprintを発表しました。

- 2025年2月:PrenuvoがAIベースの全身組成レポートのFDA承認を取得し、予防スクリーニング用途を拡大しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、グローバルな磁気共鳴画像診断(MRI)市場を、人体の臨床使用を目的としたトモグラフィー画像を生成するために、0.2 T~7 T の磁場と高周波パルスを使用する、新規の固定型・移動型・閉鎖型・開放型・ポイントオブケア型スキャナーのすべてと定義する。

スコープ除外:サービス契約、別売りコイル、再生品またはレンタルユニット、および獣医用スキャナーは収益プールの対象外とする。

セグメンテーション概要

- アーキテクチャ別

- 閉鎖型MRIシステム

- 開放型MRIシステム

- ポータブル・ポイントオブケアMRIシステム

- 磁場強度別

- 低磁場(≤0.5T)MRIシステム

- 中磁場(1.0T〜1.5T)MRIシステム

- 高磁場(3T)MRIシステム

- 超高磁場・極超高磁場(>3T)MRIシステム

- モビリティ別

- 固定室内システム

- モバイルトレーラーベースシステム

- 用途別

- 神経学

- 腫瘍学

- 循環器学

- 筋骨格系

- 消化器学・肝臓学

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor のアナリストは、北米・欧州・アジア太平洋・湾岸地域の放射線科医、生体医工学エンジニア、調達責任者、および OEM プロダクトマネージャーにインタビューを実施し、スキャン件数の成長、新興の臨床的嗜好、平均販売価格を検証するとともに、二次情報から構築した予備モデルのアウトプットのストレステストを行った。

デスクリサーチ

OECD ヘルス統計、世界保健機関(WHO)医療機器登録、米国 FDA 510(k) 認可、Eurostat 貿易コード、北米放射線学会(RSNA)技術概要など、公開されている処置件数および設置台数データセットを起点とし、これらを総合してベースラインの需要・供給フロー・規制サイクルを把握した。次に、企業の 10-K、年次報告書、病院調達ポータル、および査読済み学術誌からコスト・ライフサイクル・使用状況のベンチマークを補完した。競合行動とマクロドライバーを把握するため、OEM の財務情報については D&B Hoovers、最近の事業拡大ニュースについては Dow Jones Factiva を活用した。記載のデスクソースは例示であり、照合およびギャップ補完のために多数の追加データベースおよびグレー文献を参照した。

市場規模の算定と予測

トップダウンアプローチでは、国別の MRI 検査件数・スキャナー稼働率・更新サイクルを起点とし、コンセンサス ASP を乗じて年間機器収益を推計した後、サンプリングしたメーカー出荷集計および輸入記録を用いた選択的なボトムアップ検証を行い、グローバル合計にスケールアップする。予測に組み込む主要変数には、65 歳以上の人口増加、神経疾患の有病率、病院の設備投資指数、ヘリウム価格のインフレ、スキャンあたりの償還動向、および 3 T 以上システムへのシェアシフトが含まれる。技術採用ペースのシナリオ分析で補完した多変量回帰により 2030 年までの値を予測し、非公式なグレー輸入などのギャップ領域は専門家との協議で合意した感度レンジを用いて補完する。

データ検証と更新サイクル

アウトプットは 2 段階のアナリストレビュー、自動異常フラグ、および処置・貿易・業績シグナルとの差異チェックを経る。3 パーセントポイントを超える乖離が生じた場合は、承認前に専門家への再確認を行う。レポートは年次で更新され、規制上または供給チェーン上の重大事象が発生した場合にはサイクル中間での調整も実施し、クライアントが常に最新の精緻化された見解を受け取れるようにする。

Mordor の磁気共鳴画像診断ベースラインが信頼性を持つ理由

公表数値が異なるのは、各社が異なる製品ミックス・価格基準・更新サイクルを採用しているためである。こうした避けがたいギャップは、あらかじめ明示する。

主なギャップ要因としては、ポータブルスキャナーおよびワイドボアプレミアムの計上有無、ASP 低下のモデル化の積極性、稼働率統計の鮮度、ならびにリリース前に当社が必須とする一次検証の有無が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 10.16 B(2025年) | Mordor Intelligence | - |

| USD 7.50 B(2025年) | Global Consultancy A | ポイントオブケアユニットを除外;隔年更新;デスクトップ出荷集計のみに依存 |

| USD 6.56 B(2025年) | Industry Journal B | 地域別 ASP 調整なしの工場出荷価格でハードウェアを計上;一次インタビューが限定的 |

総じて、処置件数ベースのモデリング・定期的な専門家フィードバック・年次更新サイクルという規律ある組み合わせにより、当社のベースラインは意思決定者が自信を持って追跡・再現できる透明性の高い系譜を持つ。

レポートで回答される主要な質問

2031年の磁気共鳴画像法市場の予測値はいくらですか?

磁気共鳴画像法市場規模は2031年までに146億6,000万米ドルに達し、CAGR 6.07%で成長すると予想されています。

MRI採用において最も急成長している製品セグメントはどれですか?

ソフトウェアが最も急成長しているセグメントであり、AI再構成とクラウドPACSが普及するにつれてCAGR 10.55%で拡大すると予測されています。

外来手術センターがMRIベンダーにとって重要な理由は何ですか?

メディケアのサイトニュートラル支払いが画像診断件数を外来センターへとシフトさせており、2031年にかけてCAGR 9.03%で成長すると予測されています。

ヘリウムフリーマグネットはスキャナーの所有コストにどのような影響を与えていますか?

Siemens DryCoolやPhilips BlueSealのような技術がヘリウムを除去または最小化し、年間運営コストを最大5万米ドル削減しています。

2031年にかけて最も高いMRI成長率が見込まれる地域はどこですか?

アジア太平洋地域は中国の国内製造とインドのインフラプログラムに牽引され、CAGR 8.91%で最も急速な拡大が見込まれています。

ポータブルMRIシステムの台頭を促進しているものは何ですか?

FDA承認、サイトニュートラル償還、および救急・集中治療室でのベッドサイド画像診断の必要性がポータブルMRIの採用を促進しています。

最終更新日: