医療機器包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.94 十億米ドル |

| 市場規模 (2031) | 60.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器包装市場分析

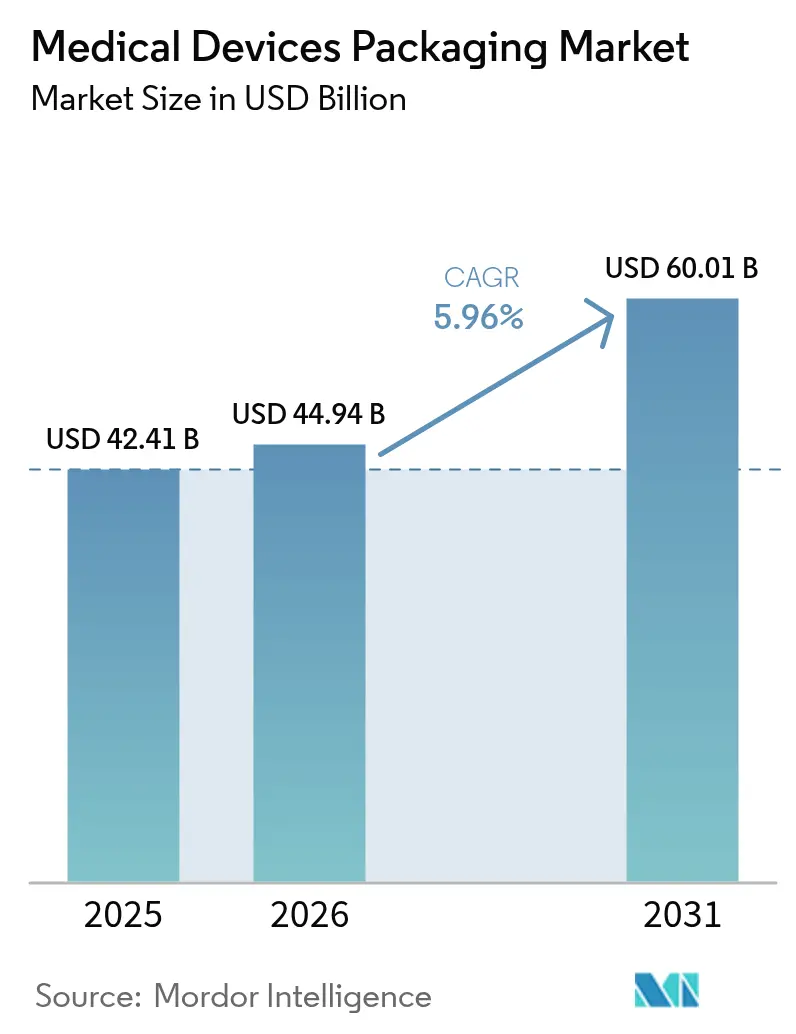

医療機器包装市場規模は、2025年の424億1,000万米ドルから2026年には444億9,400万米ドルに成長し、2026年から2031年にかけてCAGR 5.96%で2031年までに600億1,000万米ドルに達すると予測されています。この勢いは、より厳格な滅菌基準、スマートラベル技術の急速な普及、および高性能バリア形態を必要とする低侵襲デバイスやウェアラブルデバイスの安定したパイプラインによって支えられています。シクロオレフィンコポリマーや液晶ポリマーなどのポリマーは高温滅菌に耐えながらRFID統合を可能にするため、材料革新は引き続き主要な成長要因となっています。受託滅菌ネットワークの拡大が続いており、複数の施設で一貫したパフォーマンスを発揮する標準化された一次包装への需要が高まっています。同時に、原材料コストの変動と酸化エチレン処理能力の限界により、コンバーターは代替滅菌方法に対応した包装の再設計を余儀なくされており、コスト圧力とイノベーションの機会の両方が生じています。地理的には、北米が市場リーダーシップを維持する一方、アジア太平洋地域は中国とインドにおける病院建設と政策に裏付けられた国内製造により、最も速い増分収益をもたらしています。

レポートの主要ポイント

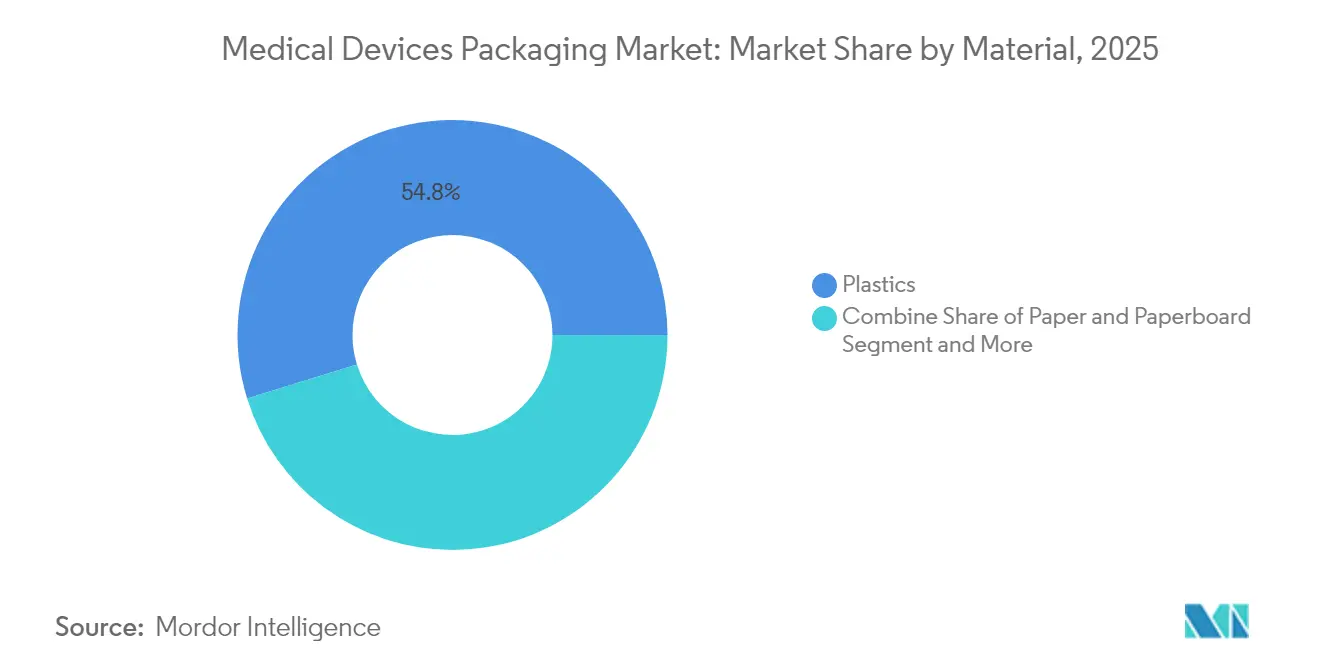

- 材料別では、プラスチックが2025年の医療機器包装市場シェアの54.78%を占め、バイオ強化グレードにより2031年までCAGR 7.88%でセグメントを牽引しています。

- 製品タイプ別では、ポーチ・バッグが2025年の収益シェアの35.88%をリードし、ボックス・カートンは2031年までCAGR 8.95%で拡大すると予測されています。

- 用途別では、滅菌包装が2025年の医療機器包装市場規模の65.74%を占め、CAGR 8.42%で拡大しています。

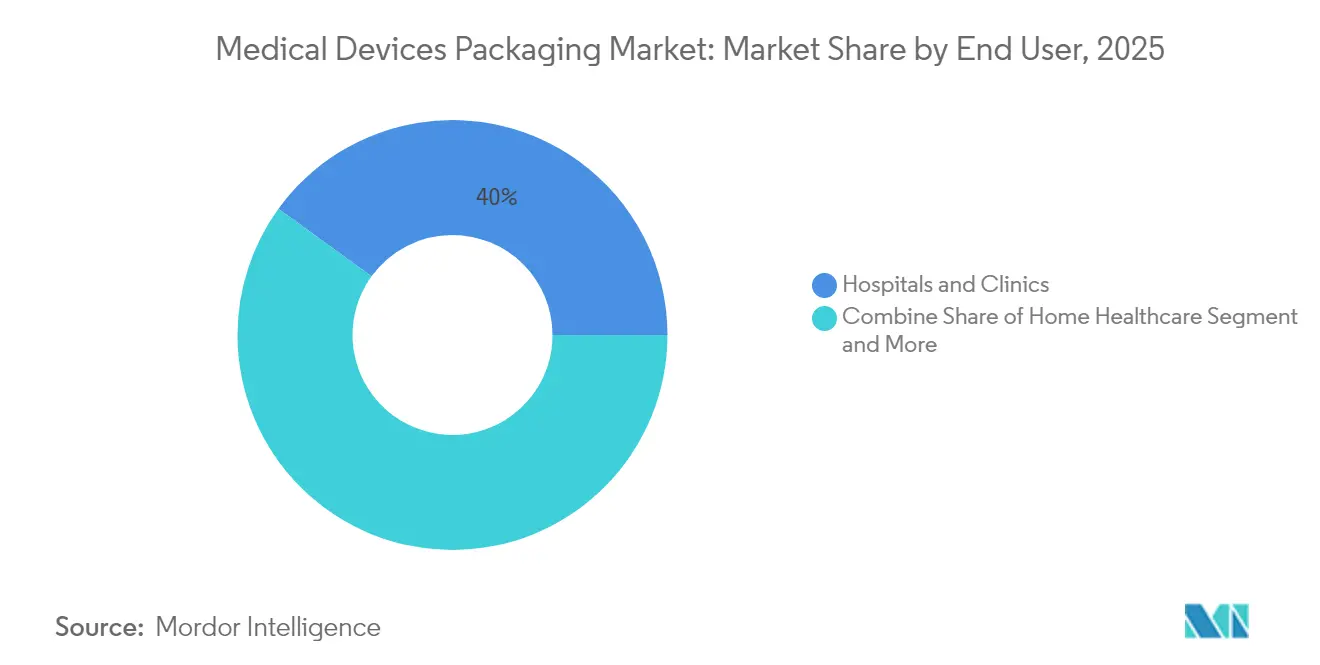

- エンドユーザー別では、病院・クリニックが2025年に40.02%のシェアを保有し、受託製造・滅菌機関はCAGR 9.94%で成長する見込みです。

- 包装レベル別では、一次包装が2025年に51.63%のシェアで優位を占め、三次形態はグローバルサプライルートの長期化を背景にCAGR 7.76%で最高の成長率を記録しています。

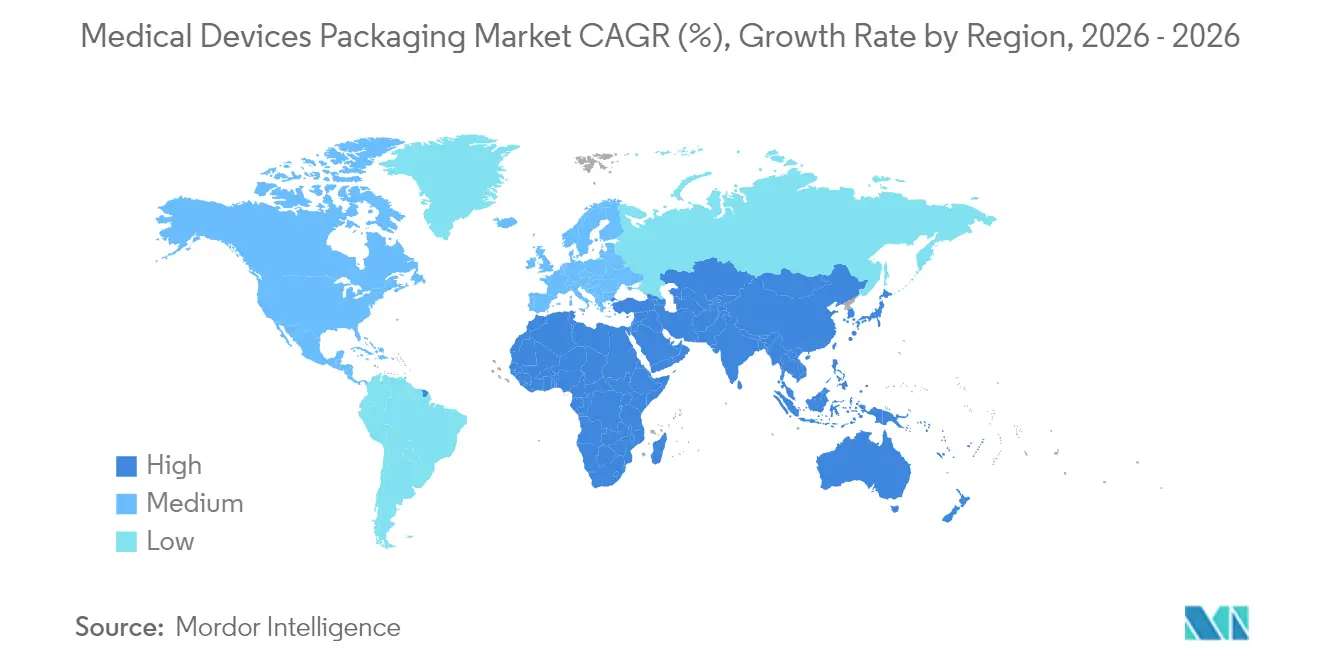

- 地域別では、北米が2025年に35.11%のシェアでリードし、アジア太平洋地域は2031年までCAGR 10.31%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療機器包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 延長された棚寿命形態への需要増加 | +1.2% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| 低侵襲デバイスおよびウェアラブルデバイスの成長 | +1.5% | アジア太平洋・北米主導のグローバル | 短期(2年以内) |

| より厳格なグローバル滅菌規制(ISO 11607、EU MDR、FDA) | +0.8% | EUおよび北米に即時影響を与えるグローバル | 短期(2年以内) |

| RFID・UDIスマートラベルトレーサビリティの統合 | +0.6% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| モノマテリアルを推進するカーボンフットプリント開示 | +0.4% | EU主導、北米・アジア太平洋に拡大 | 長期(4年以上) |

| アウトソーシングされた受託滅菌ネットワークの拡大 | +0.9% | アジア太平洋で急速成長するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

延長された棚寿命形態への需要増加

医療機関は、パンデミック対応や農村部への医療提供が補充サイクルを延ばすため、5〜7年間使用可能なデバイスを求めています。エチレンビニルアルコールとメタライズドポリエステルを組み込んだバリアフィルムがその長寿命を実現しており、DuPontが2025年にコスタリカで実施した1万6,000平方フィートの拡張(滅菌Tyvekパック専用)は、優れたバリア性能に向けたグローバルな推進力を示しています。加速エージングおよびリアルタイム安定性プロトコルが標準化されつつあり、購入価格が高くても高性能ポリマーへの材料選択が進んでいます。

低侵襲デバイスおよびウェアラブルデバイスの成長

新しい腹腔鏡ツールや接続型ウェアラブルは複雑な形状と精密な電子部品を備えており、穏やかでありながら滅菌された収容が必要です。カスタムキャビティを持つ熱成形トレイは小型外科セット向けに主流となっており、温度感応インクを埋め込んだフレキシブルポーチは在宅使用向けスマートパッチに適しています。包装科学者はまた、アジア太平洋地域のクリニックでインタビューしたデバイスインテグレーターが指摘した課題として、ウェアラブルセンサーの皮膚安全性を確保するための接着剤移行の軽減にも取り組んでいます。

より厳格なグローバル滅菌規制

改訂されたISO 11607試験バッテリーと欧州連合医療機器規則(EU MDR)により、包括的なシール強度と微生物バリア検証が義務付けられています。2024年のFDAアラートでは、欠陥包装に起因する関節インプラントの酸化が規制当局の酸素侵入への注目を強化しました。[1]食品医薬品局、「リスク:欠陥包装を持つExactech関節置換デバイス」、fda.govメーカーはその結果として社内バリデーションラボへの投資を行っており、設備投資は増加するものの次世代バリアシステムの承認が加速しています。

RFID・UDIスマートラベルトレーサビリティの統合

UDI義務化により、デバイスメーカーは滅菌と流通を経ても機能する電子識別子を埋め込むことが求められています。RFID対応一次包装は温度逸脱、振動、湿度をリアルタイムで追跡する機能を持ち、中国のデバイス市場が2025年までに2,100億米ドルに向かう中でその普及が進んでいます。[2]Cambridge Network、「2025年に向けた中国医療機器市場への洞察」、cambridgenetwork.co.ukブロックチェーンのパイロット事業はさらに偽造品を抑止し、ブランドホルダーに改ざん不可能な出所記録を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制コンプライアンスのコスト負担 | -0.7% | EUおよび北米に最大の影響を与えるグローバル | 短期(2年以内) |

| 医療グレードポリマー価格の変動 | -1.1% | コスト敏感なアジア太平洋市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| バイオベースおよびPCR樹脂の不足 | -0.5% | 持続可能性義務によりEUに深刻な影響を与えるグローバル | 中期(2〜4年) |

| コールドチェーンEコマースにおけるシール不良によるリコール | -0.3% | 北米・EUのEコマースに集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスのコスト負担

EU MDRの下でバリデーション費用は25〜30%増加しており、各包装構成は生体適合性、加速エージング、流通シミュレーションの試験バッテリーに合格する必要があります。小規模コンバーターはテストの繰り返しを抑制するためにプラットフォームを統合していますが、これにより用途適合性が損なわれる可能性があります。この複雑さは、プレミアム料金で申請書類の作成を支援するニッチなコンサルティングセグメントを生み出しています。

医療グレードポリマー価格の変動

医療グレードのポリエチレンとポリプロピレンは、供給混乱と製油所の生産縮小により2024年以降15〜20%上昇しています。消費後再生樹脂は依然として不足しており、持続可能性の誓約を履行するコストが高くなっています。企業は価格を固定するマルチイヤー購入契約で対応していますが、これにより運転資本が拘束され、東南アジアの中堅コンバーターにとって深刻な問題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:プラスチックがイノベーションを通じて優位を維持

プラスチックは2025年の医療機器包装市場の54.78%を維持し、2031年までCAGR 7.88%で成長をリードしています。シクロオレフィンコポリマーなどの高性能ポリマーは変形なしに蒸気・プラズマ滅菌を可能にし、液晶ポリマーはスマート回路の埋め込みをサポートします。その結果、医療機器包装市場では一次包装における従来のガラスや金属からの移行が着実に進んでいます。板紙はバリア性能よりもコスト効率が優先される二次包装の役割を継続しています。バイオベースプラスチックは量的には5%未満ですが、病院の持続可能性スコアカードとアジア太平洋地域のバイオポリマーハブとしての台頭を背景に二桁の拡大を記録しています。

ガンマ線および電子線滅菌に耐える多層フィルムへの需要増加が、米国とマレーシアにおける共押出ラインへの設備投資を促進しています。ポリマーサプライヤーは垂直統合を活用して医療グレード樹脂の純度を保証し、バリデートされたバリアシステムの確実なパートナーとして位置付けています。これらのダイナミクスは、予測期間を通じて医療機器包装市場におけるプラスチックの圧倒的なシェアを維持すると予想されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:ポーチがリード、ボックスが加速

ポーチ・バッグは単回使用ディスポーザブルや電子カテーテルへの汎用性から2025年収益の35.88%をもたらしました。しかし、整形外科・心臓血管インターベンションにおけるキットの複雑化が硬質ボックス・カートンへの需要を高め、この形態はCAGR 8.95%で成長しています。その結果、外側の剛性と内側の滅菌性を両立させる必要がある場面でTyvekを内張りした多層カートンがシェアを拡大しています。トレイは精密な内視鏡に不可欠であり、熱成形ブリスターは診断ストリップなどの小型品を固定します。

第三者滅菌業者は、手術室での提示を迅速化する最適化されたピーラビリティを備えたフラットポーチをますます要求しています。並行して、カートンサプライヤーはシールを破らずに器具セットを確認できるよう透明な開口部を統合しています。これらの使いやすさの改善が医療機器包装市場内での製品タイプの多様化を強化しています。

用途別:滅菌包装が優位を維持

滅菌システムは2025年収益の65.74%を供給し、すべての低侵襲器具とインプラントが検証済みの微生物バリアを必要とするため年率8.42%で成長しています。単一処置キットの採用加速が量を増加させており、酸素スカベンジャーを備えたアクティブパックが水分感応型バイオエレクトロニクスを保護しています。非滅菌形態は規模は小さいものの、施設内消毒を行う病院の耐久機器や診断分析装置に対する有用性を維持しています。

アクティブ・スマートパックは最も速いサブセグメントを代表しています。埋め込みセンサーが電池駆動の神経刺激装置のコールドチェーンコンプライアンスを確認し、患者安全性を向上させリコールリスクを低減します。これらの高付加価値機能は、償還モデルがサプライチェーントレーサビリティを評価するにつれて医療機器包装市場全体に急速に普及しています。

エンドユーザー別:病院がリード、受託機関が急成長

病院・クリニックは直接調達権限と外科的スループットにより2025年に包装デバイスの40.02%を消費しました。しかし、受託製造・滅菌機関はCAGR 9.94%で拡大しており、資本集約的な包装ラインよりもコアR&Dを優先するOEMのアウトソーシング戦略を反映しています。標準化された包装形態により、これらのサービスプロバイダーはマルチカスタマーの負荷を効率的に管理し、量の成長を広範な医療機器包装市場に還元しています。

ウェアラブルインジェクターの在宅医療採用も増加しており、サプライヤーは直感的な開封機能と大きな印刷の説明書を設計するよう促されています。診断センターは造影剤用の改ざん防止カートンを要求しており、下流の要件をさらに多様化し包装の差別化を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

包装レベル別:一次包装が中心、三次包装が成長

一次包装は棚寿命を通じてデバイスの滅菌性を守るため2025年収益の51.63%を形成しています。縫合糸用シェブロンポーチから心臓血管ステント用硬質トレイまで多岐にわたり、それぞれレーザーコード化されたロット詳細が必要です。二次包装はグローバルなラベリング義務と物流処理を支援し、三次形態はOEMが大陸を越えて統合キットを出荷するにつれてCAGR 7.76%を記録しています。

エッジクラッシュ認証を持つスタッカブルな段ボール輸送箱がベトナムとコスタリカからの輸出フローを支配しています。ブロックチェーン対応の荷物ラベルが衝撃イベントと温度逸脱を追跡し、ラストマイルの病院受領まで追跡可能性を確保しています。このような三次包装のアップグレードが医療機器包装市場内に新たな付加価値ストリームを生み出しています。

地域分析

北米は2025年に35.11%のシェアでリードし、米国の強固なデバイスイノベーション基盤とFDAの明確なバリデーション経路によって推進されています。カナダの病院近代化プログラムがコスト効率の高い包装への需要を高める一方、メキシコのマキラドーラクラスターはFDAとCOFEPRIS両方の基準を満たす国境を越えた包装ラインを統合しています。材料循環性目標が複数の米国病院システムにわたるリサイクル可能な高密度ポリエチレンフィルムの試験運用を促進しており、Amcorの拡大されたクローズドループプロジェクトによって支援されています。

アジア太平洋地域は中国、日本、インドを中心にCAGR 10.31%で前進しています。中国の予測2,100億米ドルのデバイス市場がラベルローカライゼーション投資とUDI準拠印刷を促進し、蘇州などの地方ハブにコンバーターを引き付けています。日本の高齢化人口が長寿命ポーチに保存された在宅使用キットへの需要を増加させ、インドのメイク・イン・インディア奨励策がアーメダバード近郊に押出・ダイカット設備を建設する合弁事業を誘致しています。

欧州は成熟しているものの革新主導型です。EU MDRが多言語ラベリングとリサイクル可能性の証明を義務付けており、ドイツの整形外科クラスターが包装ラボと連携してモノマテリアル滅菌システムのプロトタイプを開発しています。ブレグジット後の乖離により、EUと英国両市場を対象とする輸出業者は二重認証が必要となっています。中東・アフリカは湾岸諸国が新病院を建設するにつれて着実な成長を記録し、南米の成長はブラジルの国内ペースメーカーラインが地元コンバーターからTyvekトレイを調達するようになったことに起因しています。

競合環境

医療機器包装市場は断片化していますが、規模と規制の広さが決定的な要因となるにつれて統合が加速しています。Amcorは2025年にBerry Globalとの84億米ドルの株式合併を完了し、年間収益240億米ドルと6億5,000万米ドルのシナジー目標を持つヘルスケア特化型包装大手を誕生させました。DuPontは複数のコンポーネント買収を通じて垂直統合を深め、最近では2025年にSpectrum Plastics Groupを買収し、特殊バリアパック向けのポリマー加工能力を拡大しました。Sonocoは熱成形・フレキシブル事業をToppanに18億米ドルで売却してポートフォリオを整理し、インドの高成長パフォーマンスハブに資本を再配分しました。

技術的リーダーシップは今や競争上の前提条件です。DuPontのコスタリカ拡張はISO 11607試験スイートを生産内に組み込み、Tyvekベースシステムの顧客バリデーションを加速しています。Viant Medicalなどの新興破壊者はIntegerのAdvanced Surgical and Orthopedicsユニットを買収した後、収益をほぼ10億米ドルに倍増させ、OEMに設計から包装までのターンキーサービスを提供しています。RFIDとブロックチェーンのパイロット事業がフルサービスサプライヤーをコモディティフィルム押出業者と差別化しており、デジタル能力を持たない企業は価格競争層に追いやられるリスクがあります。

ホワイトスペースの成長は、滅菌性を損なうことなくモノマテリアルリサイクル可能性を実現するバイオベース基材と薄膜バリアコーティングにあります。堆肥化可能フィルムを提供するスタートアップが早期採用者の欧州病院を引き付ける一方、既存企業はR&Dを持続可能性とバリデートされたパフォーマンス閾値のバランスに注力しています。競争の勝敗は、コンプライアントでデータリッチかつ低炭素の包装を最も早くスケールアップできる企業が握っています。

医療機器包装業界リーダー

Amcor PLC

Wipak Group

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DuPontがコスタリカのヘルスケア工場を1万6,000平方フィート拡張し、同地域初の滅菌パック製造拠点を創設しました。

- 2025年2月:PacurがフランスのCarolex SASを買収し、硬質医療用パック向けの欧州PETGシート能力を強化しました。

- 2025年1月:DuPontがSpectrum Plastics Groupの買収を完了し、ポリマー加工とデバイス組立能力を追加しました。

- 2024年7月:DuPontがDonatelle Plasticsを3億1,300万米ドルで買収し、電気生理学および薬物送達の専門分野を拡大しました。

世界の医療機器包装市場レポートの調査範囲

本調査は、ポーチ、バッグ、トレイ、ボックス、クラムシェル、その他の製品など、主要な医療機器包装製品の需要を追跡しています。プラスチック、紙・板紙などの原材料の価格は、消費、輸入、輸出トレンドおよび平均価格とともに市場収益の算出に考慮されています。

医療機器包装市場は、材料タイプ(プラスチック、紙・板紙、その他の材料タイプ)、製品タイプ(ポーチ・バッグ、トレイ、ボックス、クラムシェル、その他の製品)、用途(滅菌包装および非滅菌包装)、地域(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、イタリア、その他の欧州〕、アジア太平洋〔中国、日本、インド、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、アルゼンチン、その他のラテンアメリカ〕、中東、アフリカ〔アラブ首長国連邦、南アフリカ、その他の中東・アフリカ〕)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| プラスチック |

| 紙・板紙 |

| 金属・箔 |

| ガラス |

| バイオベースプラスチック |

| ポーチ・バッグ |

| トレイ |

| ボックス・カートン |

| ブリスターパック |

| その他の製品タイプ |

| 滅菌包装 |

| 非滅菌包装 |

| アクティブ・スマート包装 |

| 病院・クリニック |

| 診断・画像診断センター |

| 在宅医療 |

| 受託製造・滅菌機関 |

| 一次 |

| 二次 |

| 三次 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 材料別 | プラスチック | ||

| 紙・板紙 | |||

| 金属・箔 | |||

| ガラス | |||

| バイオベースプラスチック | |||

| 製品タイプ別 | ポーチ・バッグ | ||

| トレイ | |||

| ボックス・カートン | |||

| ブリスターパック | |||

| その他の製品タイプ | |||

| 用途別 | 滅菌包装 | ||

| 非滅菌包装 | |||

| アクティブ・スマート包装 | |||

| エンドユーザー別 | 病院・クリニック | ||

| 診断・画像診断センター | |||

| 在宅医療 | |||

| 受託製造・滅菌機関 | |||

| 包装レベル別 | 一次 | ||

| 二次 | |||

| 三次 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

医療機器包装市場の現在の価値はいくらですか?

市場は2026年に444億9,400万米ドルに達し、2031年までに600億1,000万米ドルに成長すると予測されています。

医療機器包装市場をリードする材料セグメントはどれですか?

プラスチックが2025年に54.78%のシェアでリードし、高性能ポリマーの採用により成長を続けています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

中国とインドにおけるインフラ拡大と国内製造への政府支援が、同地域のCAGR 10.31%を牽引しています。

スマートラベルはデバイス包装をどのように変えていますか?

RFIDおよびUDIラベルはリアルタイムのトレーサビリティ、環境モニタリング、迅速なリコールを可能にし、高価値デバイスの標準となっています。

メーカーが原材料において直面する課題は何ですか?

医療グレードポリマー価格は2024年以降15〜20%上昇しており、企業は長期供給契約の締結とバイオベース代替品の探索を余儀なくされています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

受託製造・滅菌機関はOEMが包装・バリデーションサービスをアウトソーシングするにつれてCAGR 9.94%で成長すると予測されています。

最終更新日: