インド金属缶市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド金属缶市場分析

インド金属缶市場規模は、2025年の17億2,000万米ドルから2026年には17億9,000万米ドルに成長し、2026〜2031年にかけてCAGR 4.24%で2031年までに22億1,000万米ドルに達すると予測されています。リサイクル可能な包装材への需要拡大、国内外のコンバーターによる継続的な生産能力増強、およびアルミニウムのコスト優位性がこの安定した拡大を支えています。インド金属缶市場は、国内の年間410万トンのアルミニウム生産量の恩恵を受けており、世界的な金属価格が不安定な状況においても国内原料の安定調達を確保しています。2025年4月に施行された拡大生産者責任(EPR)規則による継続的な政策支援は、使い捨てプラスチックに対する金属の魅力を強化しており、CANPACK Groupのウッタル・プラデーシュ州における1億5,000万米ドルのグリーンフィールドサイトへの投資は、国際的なステークホルダーの長期的な信頼を裏付けています。即飲み飲料、パーソナルケアエアゾール、および医薬品吸入器の急速な成長がエンドユーザーの多様化を促進し続けており、生産者は複数の消費者カテゴリーにわたってリスクを分散させることができます。競争の激化は徐々に進んでいますが、地域の専門企業が多国籍参入企業と並んで成長する中、市場の分散状態は続いています。

レポートの主要ポイント

- 素材タイプ別では、アルミニウムが2025年のインド金属缶市場シェアの69.92%をリードし、スチールは2031年にかけて最速の5.21%セグメントCAGRを記録すると予測されています。

- 缶構造別では、二ピース形式が2025年のインド金属缶市場規模の52.74%を占め、モノブロックエアゾール形式は2031年にかけてCAGR 5.61%で拡大すると予測されています。

- 容量別では、250〜500mlの缶が2025年のインド金属缶市場規模の31.05%のシェアを保持しており、250ml以下の形式は2031年にかけてCAGR 5.72%で拡大しています。

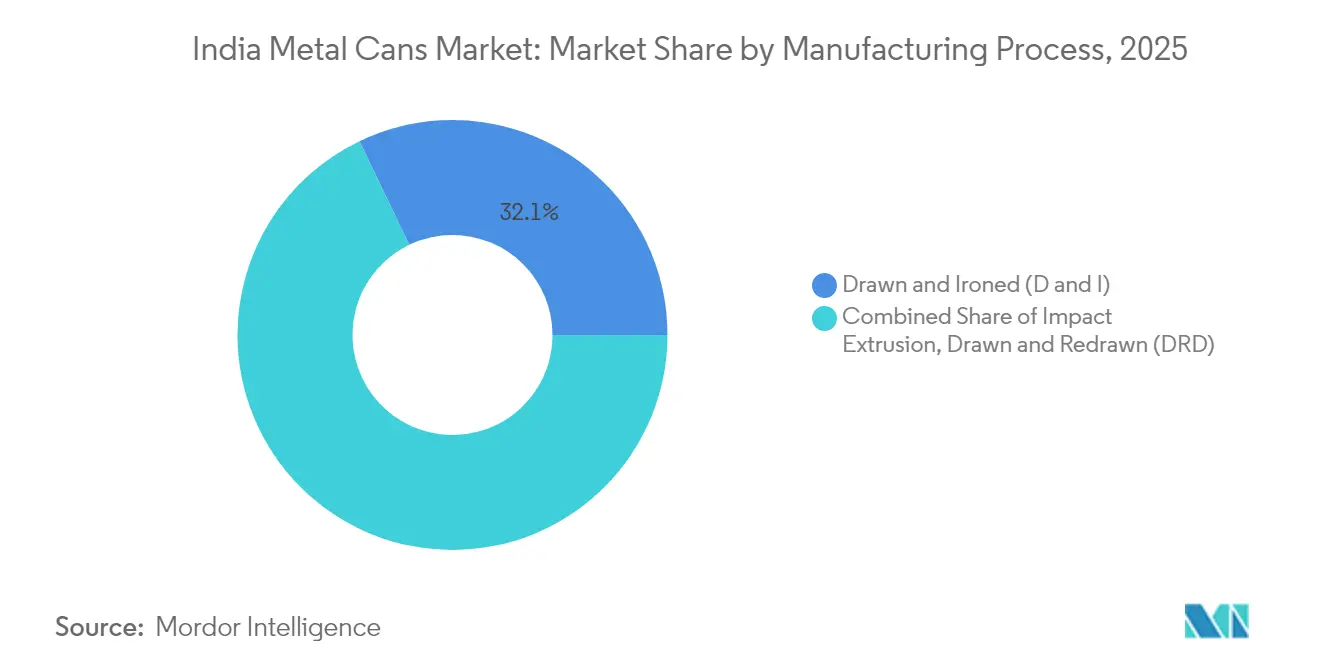

- 製造プロセス別では、絞りしごき加工(D&I)が2025年のインド金属缶市場規模の32.12%を占め、インパクト押出成形はエアゾール需要を背景に最高のCAGR 5.55%を記録しています。

- エンドユーザー産業別では、飲料が2025年の売上の39.88%を占め、医薬品は2031年にかけて最強のCAGR 5.78%を記録しています。

- 地域別では、マハラシュトラ州とグジャラート州が合わせて2025年のインド金属缶市場規模の47.62%を占め、統合されたアルミニウムサプライチェーンと港湾アクセスに支えられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド金属缶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンビニエンス食品およびRTD食品の急速な成長 | +1.20% | 全国;ムンバイ、デリー、ベンガルールでの早期成果 | 中期(2〜4年) |

| クラフトビールおよびエナジードリンクにおける飲料缶需要の増加 | +0.80% | マハラシュトラ州、カルナータカ州、ゴアの都市部 | 短期(2年以下) |

| リサイクル率の向上と循環経済規制 | +0.70% | 全国;主要都市でのコンプライアンス重視 | 長期(4年以上) |

| パーソナルケアセグメントにおけるエアゾール需要の急増 | +0.90% | インドの都市部および準都市部 | 中期(2〜4年) |

| 国産チャイ・コーヒー缶SKUの台頭 | +0.60% | 全国;プレミアムチャネル | 中期(2〜4年) |

| 缶詰を採用する農村部の果物加工クラスター | +0.40% | マハラシュトラ州、アーンドラ・プラデーシュ州、カルナータカ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンビニエンス食品およびRTD食品の急速な成長

常温保存可能な即飲み食品・飲料の普及により、メーカーは18ヶ月の常温保存期間をサポートし、冷蔵コストを最小化し、現代の小売棚でのプレミアムポジショニングを可能にする金属包装の採用を進めています。政府のプラダン・マントリ・キサン・サンパダ・ヨジャナは、食品加工インフラに向けて6,000クロールピー(7億2,000万米ドル)を割り当て、新たな缶詰ラインを擁する42のメガパークを直接支援しています。Tata Consumer Productsなどのブランドは、2024年10月にPET代替品より15〜20%高い価格設定の180ml RTDコーヒー缶を導入し、都市部のスーパーマーケットでより高い販売実績を記録することでこの支援を活用しました。[2]World Aerosols、「最新マガジン第8巻第3号」、worldaerosols.comアルミニウムの酸素と光に対する強力なバリア性は風味の完全性を維持し、加工業者がコールドチェーンに依存せずに本格的なチャイやコーヒーの味を保証することを可能にします。缶詰設備の資本コストの35%をカバーする補助金は、特に部分管理とプレミアムマージンを目的とした小型パックにおいて、金属の経済性をさらに有利にしています。2025年にインドの食料品売上高の12%を超える組織的小売の普及率の上昇に伴い、インド金属缶市場は持続的な成長エンジンを獲得しています。

クラフトビールおよびエナジードリンクにおける飲料缶需要の増加

アルミニウムの軽量性は、遠方の都市部に出荷する独立系醸造所にとって重要な、ガラスと比較して約30%の物流費削減をもたらします。[3]Times of India、「日本のNippon PaintがFresh Investmentsを検討」、timesofindia.indiatimes.comゴア、マハラシュトラ州、カルナータカ州のクラフトブランドは、プレミアム価格設定に適合しながら炭酸を保護する330mlおよび500mlサイズをますます選択しています。エナジードリンクメーカーは、インドの暑い気候における重要な衝動買いのトリガーである急速な冷却のためのアルミニウムの熱伝導性を宣伝しています。業界のフィードバックによると、缶入りSKUは長い賞味期限と低い破損率により、在庫回転が25%速くなっています。さらに、2024年に確定したインド標準局のIS 18427認証は、アルコール飲料メーカーに以前の規制上の曖昧さを解消する明確なコンプライアンスの道筋を提供しています。これらのニッチカテゴリーが拡大するにつれて、インド金属缶市場は商品化された清涼飲料セグメントの軟調な需要を相殺する高マージンの増分ボリュームを受け取ります。

リサイクル率の向上と循環経済規制

2025年4月に施行されたEPR規則は、メーカーに2027年までにアルミニウム包装の70%リサイクルを確保することを義務付けており、この目標は金属缶産業の現在の都市部回収実績85%の範囲内です。アルミニウムのクローズドループリサイクル性は、一次製錬に必要なエネルギーの95%を節約し、大手消費財企業が現在年次ESGレポートで開示している指標である具体的な炭素フットプリント削減をもたらします。HindalcoのINR 45,000クロール(54億米ドル)の50万トンスクラップ処理ネットワークへの投資は、原料を保証しコスト変動を低減します。EPRガイドラインに組み込まれた逆物流インセンティブは、第2層都市からの回収を拡大し、インド金属缶市場を活性化しながら、コンバーターが缶を「ほぼゼロカーボン」包装として販売することを可能にすると期待されています。

パーソナルケアセグメントにおけるエアゾール需要の急増

インドへのアルミニウムエアゾール総出荷量は、デオドラント、ヘアスプレー、および増加する男性グルーミングカテゴリーに牽引され、2024年に推定6億5,000万ユニットに達しました。国内生産者のSterling Enterprisesは現在、電子商取引の買い物客に好まれるトラベルサイズパックの需要に対応するため、50mlという小型のモノブロック缶を供給しています。インパクト押出成形ラインは、圧力定格を損なうことなく薄い壁を生産でき、缶1個あたりの金属投入量を15%削減してマージンを改善します。国民の可処分所得の増加はプレミアム化を支援し、都市部の消費者はリサイクル不可能なプラスチック噴射剤容器よりもリサイクル可能な金属に対してより高い支払い意欲を示しています。これらのトレンドは、2030年までのインド金属缶市場におけるモノブロックエアゾールの堅調なCAGR 5.94%を維持しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびフレキシブル包装による代替圧力 | −1.1% | 全国;コスト敏感なセグメントでの影響が大きい | 短期(2年以下) |

| アルミニウムおよびブリキ板コストの変動 | −0.8% | 全国;全メーカー | 中期(2〜4年) |

| 国内ブリキ板供給のボトルネック | −0.6% | 全国;食品クラスター | 中期(2〜4年) |

| EPRコスト転嫁の不確実性 | −0.4% | 全国;中小メーカー | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

PETおよびフレキシブル包装による代替圧力

PETボトルとレトルトパウチは依然として材料コストで缶を20〜30%下回り、炭酸清涼飲料や食用油の価格敏感な充填業者を引き付けています。プライベートエクイティ会社PAGによる2024年11月のManjushree Technopackの8,400クロールピー(10億1,000万米ドル)での買収は、プラスチックへの投資家の関心を裏付けています。PETの透明性は視覚的な製品確認を好む消費者に対応し、フレキシブルパックはより少ない棚スペースを占めるスタンドアップパウチを可能にします。プラスチック業者はアルミニウムの持続可能性の優位性を弱めるためにボトルtoボトルリサイクルインフラに投資しており、この取り組みはマスマーケットセグメントにおけるインド金属缶市場の近期成長を抑制する可能性があります。それでも、内部圧力や味の保護が不可欠な場合はアルミニウムが優位性を維持しており、代替リスクにもかかわらず缶は安全な拠点を確保しています。

アルミニウムおよびブリキ板コストの変動

ロンドン金属取引所の現金価格は2024年中に25%変動し、エネルギーコストと地政学的混乱が市場を揺るがす中、1トンあたり2,100〜2,700米ドルの間で推移しました。ブリキ板輸入はインド需要の60%を占め、缶メーカーを為替変動とアンチダンピング関税にさらしています。ヘッジメカニズムを持たない中小コンバーターは、2024年後半にEBITDAマージンが8%を下回る水準まで縮小しました。大手企業は長期供給契約と社内スクラップ回収によってリスクを軽減していますが、変動性は依然として運営上の課題です。持続的な金属価格の変動は、資本力の低い企業が撤退するにつれて、インド金属缶産業内の統合を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムがリーダーシップを確保

アルミニウムは2025年のインド金属缶市場の69.92%のシェアを維持し、コンバーターを輸入リスクから保護する国内製錬能力に支えられています。このセグメントは、一次金属比で投入コストを20%削減するHindalcoのリサイクル拡大に支えられ、CAGR 4.95%を記録する見込みです。錫コーティングスチールは高い硫黄腐食耐性を必要とする食品においてニッチな関連性を保持していますが、その重量上の不利は飲料やエアゾールへの普及を制限しています。消費者はますますアルミニウムをプレミアムでエコフレンドリーな資格と結びつけており、複数のパックサイズにわたるその支配的な役割を強化しています。サプライチェーンの回復力と規制上の有利性により、インド金属缶市場におけるアルミニウムの優位性は確固たるものとなっています。

カレーや漬物用のスチール缶などの二次製品は、ネッキングと成形の柔軟性を可能にする三ピース構造を活用しています。しかし、国内ブリキ板製造の限界により輸入への依存が強まり、陸揚げコストが増加して成長が制約されています。軽量アルミニウム合金と水性内部ラッカーへの継続的な投資がパフォーマンスの差をさらに広げ、アルミニウムがインド金属缶市場の主力であることを確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

缶構造別:二ピースの優位性とエアゾールの上昇

二ピース絞りしごき加工(DWI)缶は、材料効率と毎分2,000缶を超える高速生産ラインにより、2025年に52.74%のシェアを達成しました。シームレスな壁は炭酸飲料のマイクロリークを防止し、冷蔵グリッドが依然として不均一な国において重要な長距離流通サイクルをサポートしています。2025年2月に着工したCANPACKのウッタル・プラデーシュ州施設は、年間20億ユニット以上のDWIを追加し、供給の逼迫を緩和します。モノブロックエアゾール形式は、ユニットボリュームのわずか8.12%に過ぎませんが、グルーミング習慣の進化と医薬品吸入器の普及に伴い、市場をリードするCAGR 5.61%で拡大しています。

三ピース缶体は、圧力よりも内部真空が主な懸念事項であるギーや練乳などの食品主食に引き続き対応しています。しかし、DWI自動化への持続的な資本流入は、二ピース缶が市場シェアを吸収し続けることを示唆しており、生産性がインド金属缶市場の中心的なレバーであることを改めて示しています。

容量・サイズ別:中型サイズがリード、小型形式が加速

250mlから500mlのパックサイズは2025年のボリュームの31.05%を占め、一人前の清涼飲料とビールの消費規範に合致しています。Tata Consumerの180ml RTDコーヒー缶を含む250ml以下の小型ユニットは、体重管理を意識する都市部のビジネスパーソンに響く部分管理トレンドに牽引され、CAGR 5.72%の波に乗っています。ミニ缶はまた、ブランドがミリリットルあたりのプレミアム価格を実現し、消費されるアルミニウム1キログラムあたりの収益を向上させるのに役立ちます。1,000ml超の大型形式は業務用塗料や自動車用潤滑油の領域に留まっていますが、コスト優位性を提供する複合容器やHDPEドラムの台頭により、ここでの成長は鈍化しています。

製造プロセス別:絞りしごき加工技術が主導

絞りしごき加工技術は2025年の生産量の32.12%を処理し、絞り再絞り加工ラインと比較してアルミニウム使用量を最大15%削減できることで高く評価されています。絞りしごき加工缶のインド金属缶市場規模は、欧州と中国からの追加高速ラインの到来に伴い、安定したCAGR 4.62%で拡大すると予測されています。エアゾールモノブロックの背後にある技術であるインパクト押出成形は、より速いCAGR 5.55%を記録しています。缶端ライニングのロボット工学やインライン画像検査などの自動化アップグレードにより、不良率が多国籍充填業者が要求するベンチマークである150ppm以下に低下しています。Ball Corporationの2025年の再封可能端部の特許は、この成熟したプロセスにおける継続的なイノベーションを示しており、段階的な機能が他のパック形式に対するシェアをどのように守れるかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:飲料がトップ、医薬品が急速に台頭

飲料は、ビール、エナジードリンク、フレーバーウォーターブランドがアルミニウムの耐圧性と風味中立性を優先したことで、2025年の売上の39.88%を占めました。飲料のインド金属缶市場規模は、クラフトビールブームと第1層都市での自動販売機の展開に支えられ、2031年にかけてCAGR 4.12%で安定成長すると予測されています。医薬品は現在わずか3.08%のシェアに過ぎませんが、無菌性と寸法精度のためにアルミニウムカニスターに依存する定量噴霧吸入器に牽引され、CAGR 5.78%を示しています。パーソナルケアエアゾールも、都市部市場でグルーミング支出が二桁成長する中、平均以上の成長を記録しています。塗料、化学品、自動車用流体は需要を補完していますが、経済サイクルに敏感であり、コンバーターは収益を守るために高マージンの特殊コーティングへの多角化を進めています。

地域分析

西インドのマハラシュトラ州とグジャラート州は、港湾アクセス、原材料の近接性、および手厚い税制優遇措置により、国内製造の約半分を占めています。マハラシュトラ州はムンバイとプネー周辺の消費者基盤を活用して新しい飲料の発売を加速させ、グジャラート州のアルミニウム圧延エコシステムは缶体ストックのサプライチェーンを強化しています。カルナータカ州やタミル・ナードゥ州などの南部州は、熟練労働力とバイオテクノロジークラスターを活用して医薬品エアゾールや特殊食品に特化しています。Shetron Limitedのベンガルールとライガドの工場は、北部と南部の需要拠点間の物流バランスを取る二州モデルを示しています。北インドは現在、大規模な投資を引き付けており、CANPACKのウッタル・プラデーシュ州メガサイトはインド最大の単一消費圏であるデリー首都圏ベルトにサービスを提供しながら、専用貨物回廊を活用して東部州に到達するよう位置付けられています。東部は依然として未発達ですが、回廊整備によりコルカタやパラディップなどの港湾への輸送時間が短縮される2027年以降に製造拠点として浮上する可能性があります。電力料金、土地リース料、リサイクル義務における地域政策の差異は、新たな生産能力がどこに立地するかを形成し続け、インド金属缶市場のすべての参加者にとって立地戦略を常に重要な問題として維持しています。

競争環境

インド金属缶市場は中程度の分散を示しており、上位5社が生産能力の60%弱を支配しています。CANPACK、Crown Holdings、Ball Corporationなどのグローバル企業は、規制上の学習曲線を回避し迅速に土地を確保するために、国内コンバーターと提携または出資しています。国内の有力企業であるHindustan Tin WorksとKaira Can Companyは、長年にわたるFMCG関係と短期生産における機動性を活用して地域シェアを守っています。スクラップ回収と二次インゴット鋳造への垂直統合は明確なトレンドであり、Hindalcoは20%の投入コスト削減を提供する50万トンのリサイクル構築でリードしています。[1]インド・ブランド・エクイティ財団、「インドの金属・鉱業産業に関するインサイト」、ibef.org一方、Ballの再封可能端部特許に代表される技術的差別化は、それ以外では商品化されたコンテナビジネスにおいてプレミアム価格設定を可能にしています。新規参入者は高い資本障壁に直面しており、各高速絞りしごき加工ラインのコストは5,500〜6,000万米ドルに加え厳格な品質認証が必要であり、既存企業に防御可能な堀を与えています。M&Aの動きは続いており、エアゾール専門企業や地域の食品缶メーカーを中心に、今後5年間で市場統合が徐々に進む可能性を示しています。

インド金属缶産業リーダー

Casablanca Industries Pvt. Ltd

Can-Pack S.A.

Ball Corporation

Hindustan Tin Works Ltd.

Oricon Enterprises Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:CANPACK Groupがウッタル・プラデーシュ州に1億5,000万米ドルの飲料缶工場を着工。業界最大の単一サイト投資

- 2025年2月:Ball Corporationが炭酸飲料の利便性を高める再封可能アルミニウム缶端部の特許を取得

- 2024年12月:SonocoがEviosysの買収を完了し、インドに関連する拡大されたR&D能力を持つグローバルな金属包装リーダーを創設

- 2024年11月:Ball CorporationがAlucanの欧州エアゾール資産の買収を完了し、インド事業に活用される可能性のある技術を拡大

インド金属缶市場レポートの範囲

金属缶は、屋外イベント、フェスティバル、ビーチなどに持ち運びや輸送が容易なため、消費者のモバイルライフスタイルに適しています。対照的に、ガラスは破損しやすいため一般的に禁止されています。さらに、缶の手頃な価格とリサイクル可能性、エナジードリンクの人気の高まり、新製品の発売がすべて調査対象市場の成長に寄与しています。本調査は、国内市場における金属缶の販売から生じる収益を考慮して市場の消費を追跡しています。

インド金属缶市場は、タイプ(アルミニウム、スチール)およびエンドユーザー(食品、飲料、化粧品・パーソナルケア、医薬品、塗料、自動車)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドル百万単位の金額ベースで提供されています。

| アルミニウム |

| スチール |

| 二ピース |

| 三ピース |

| モノブロックエアゾール |

| 250ml以下 |

| 250〜500ml |

| 500〜1,000ml |

| 1,000ml超 |

| 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) |

| インパクト押出成形 |

| 食品 |

| 飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| 塗料および工業用化学品 |

| 自動車用流体および潤滑油 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | アルミニウム |

| スチール | |

| 缶構造別 | 二ピース |

| 三ピース | |

| モノブロックエアゾール | |

| 容量・サイズ別 | 250ml以下 |

| 250〜500ml | |

| 500〜1,000ml | |

| 1,000ml超 | |

| 製造プロセス別 | 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) | |

| インパクト押出成形 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| パーソナルケアおよび化粧品 | |

| 医薬品 | |

| 塗料および工業用化学品 | |

| 自動車用流体および潤滑油 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インド金属缶市場の現在の規模は?

インド金属缶市場規模は2026年に17億9,000万米ドルと評価されており、2031年までに22億1,000万米ドルに達する見込みです。

インドの缶生産においてどの素材がリードしていますか?

アルミニウムが69.92%のシェアで優位を占めており、国内製錬能力と強力なリサイクル経済性に牽引されています。

どのエンドユーザーセグメントが最も速く成長していますか?

医薬品、特にエアゾール薬物送達システムが2031年にかけてCAGR 5.78%で拡大しています。

EPR規則は缶メーカーにどのような影響を与えますか?

EPRは2027年までにアルミニウム包装の70%リサイクルを義務付けており、都市部の回収率がすでに80%を超えているため缶に有利です。

どの地域が最も多くの新規生産能力を引き付けていますか?

西インドが引き続き中核拠点ですが、CANPACKの大規模グリーンフィールド投資により北部のウッタル・プラデーシュ州が台頭しています。

最終更新日: