在宅医療機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

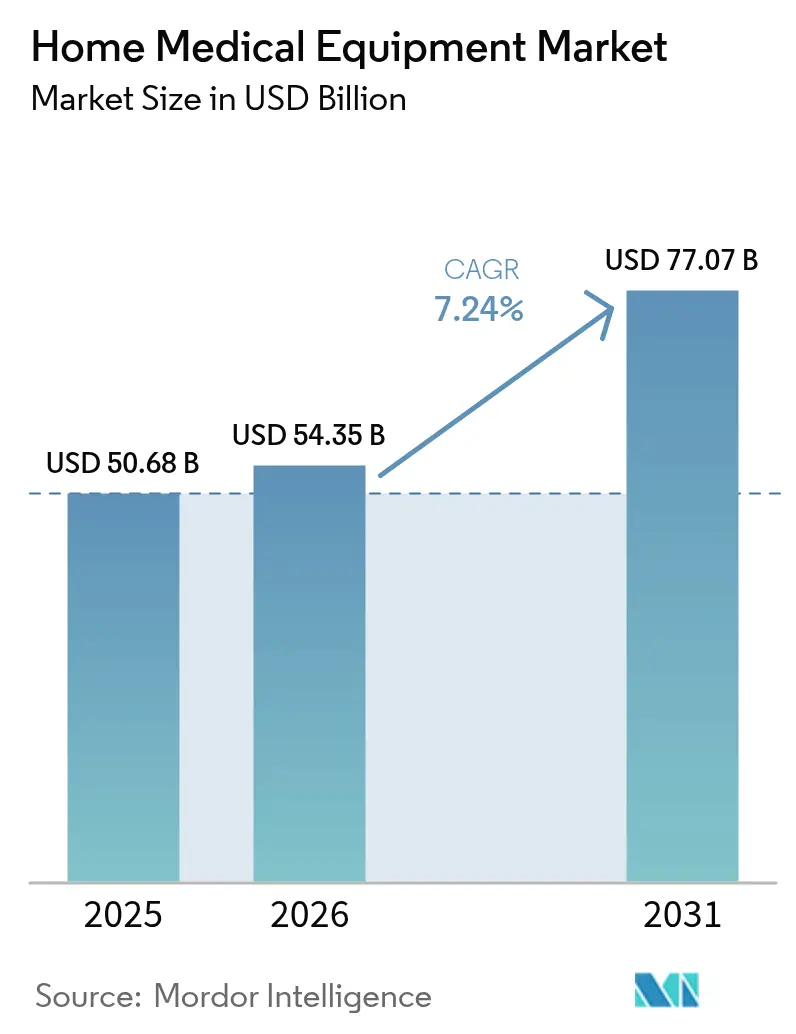

| 市場規模 (2026) | 54.35 十億米ドル |

| 市場規模 (2031) | 77.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

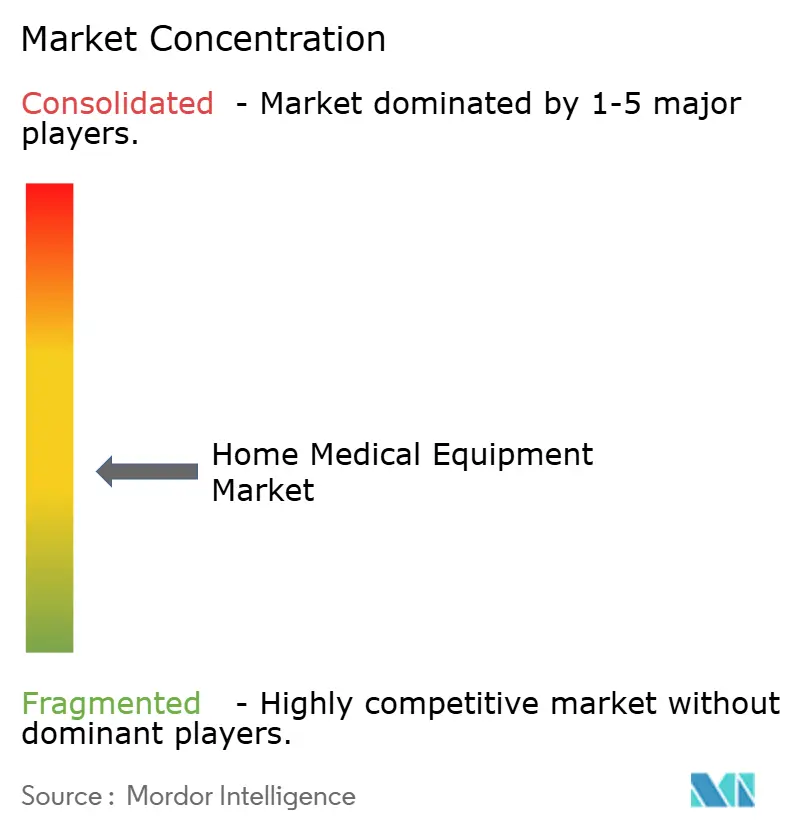

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在宅医療機器市場分析

2026年の在宅医療機器市場規模は540億3,500万米ドルと推定され、2025年の505億6,800万米ドルから成長し、2031年には770億7,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 7.24%で成長します。ケア提供が患者の自宅へと加速的にシフトしていること、医療費抑制の要請、および携帯型・接続型治療ソリューションにおける持続的な技術革新が堅調な成長を牽引しています。慢性疾患管理、遠隔モニタリング、および長期的な移動支援をサポートするデバイスに対する需要は特に強く、政策立案者は病院利用を抑制するために償還適用範囲を拡大しています。進化するグローバル品質基準に準拠し、データ対応サービスを展開し、オムニチャネル流通を拡大するメーカーは、測定可能な競争上の優位性を獲得しています。アジア太平洋地域の急速なインフラ整備、北米の有利な支払者構成、および欧州の厳格ながらも予測可能な規制エコシステムが、在宅医療機器市場における地理的機会の全体像を形成しています。

主要レポートの要点

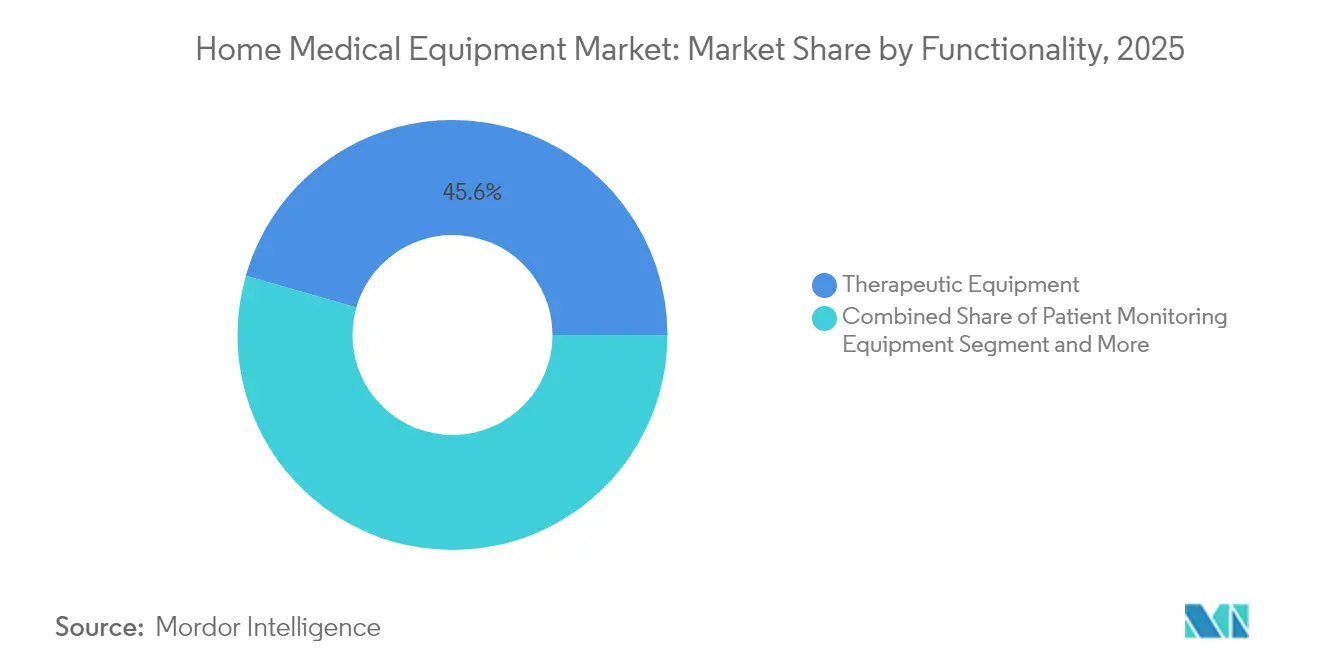

- 機能別では、治療機器が2025年に45.55%の収益シェアをリードし、移動支援および患者サポートは2031年にかけてCAGR 8.55%で拡大しています。

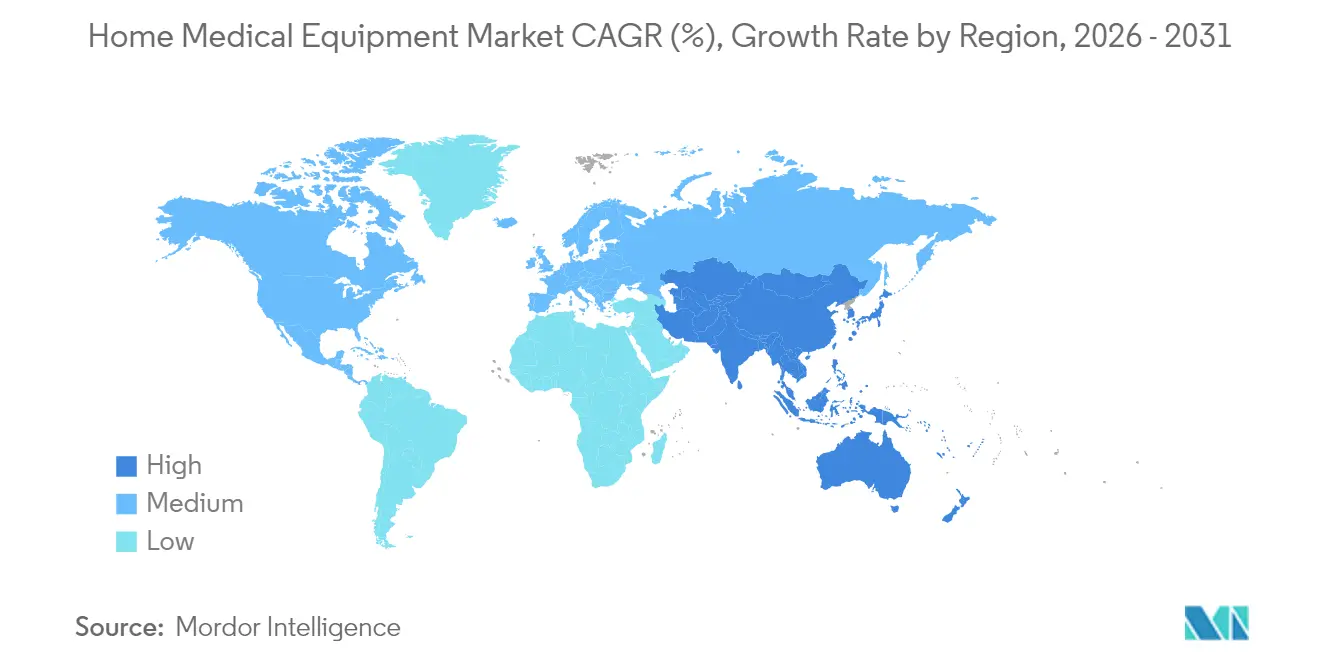

- 地域別では、北米が2025年に在宅医療機器市場シェアの37.75%を占め、アジア太平洋地域は2031年にかけてCAGR 10.25%で拡大すると予測されています。

- 接続性別では、従来型製品が2025年に在宅医療機器市場規模の54.20%を占め、接続型・スマートデバイスは2026年〜2031年にかけてCAGR 9.75%で成長すると予測されています。

- 流通チャネル別では、小売医療店舗が2025年に市場規模の39.85%を占め、オンライン小売業者は2026年〜2031年にかけてCAGR 12.15%で拡大しています。

- 治療分野別では、糖尿病ケアが2025年のセグメント収益の39.35%を占め、在宅医療機器市場における最大の価値プールとなっています。

- エンドユーザー別では、高齢者・介護施設入居者が2025年に34.35%の収益シェアを占め、慢性疾患在宅ケアは2031年にかけてCAGR 8.95%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル在宅医療機器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 高齢者人口の急速な拡大 | +1.8% | 日本、西欧、北米 | 長期(4年以上) |

| 入院から在宅ケアへの医療費抑制シフト | +1.5% | 北米、欧州、先進アジア太平洋地域 | 中期(2〜4年) |

| 携帯型・接続型デバイスにおける技術進歩 | +1.9% | 北米、欧州、先進アジア太平洋地域 | 短期(2年以下) |

| 在宅療法に対する償還適用範囲の拡大 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 電子商取引・レンタルモデルの成長 | +0.8% | グローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大が在宅モニタリング普及を加速

糖尿病、COPD(慢性閉塞性肺疾患)、および心血管疾患のグローバルな有病率が、在宅医療機器市場における治療上の優先事項を再編しています。持続血糖モニタリングシステムは現在、治療分野別収益の40%を占めており、工場校正済みセンサーおよび自動インスリン投与アルゴリズムを可能にする米国食品医薬品局(FDA)の承認によって推進されています。携帯型酸素濃縮器および在宅透析ユニットも、支払者が費用のかかる急性期発症を予防するためのセルフマネジメントを奨励するにつれて、同様の成長軌跡をたどっています。医療提供者はデバイスが生成するデータを遠隔医療ワークフローに統合することが増えており、継続的なケアの調整を強化し、アドヒアランスを高めています[1]医療機器・放射線健康センター、「FDAが医療の公平性推進を目的とした在宅医療ケアイニシアチブを開始」、fda.gov。

高齢化社会が移動支援およびモニタリングソリューションへの需要を牽引

65歳以上の成人は2030年までに米国人口の21%を占めるようになり、その大多数は自宅で生活し続けることを望んでいます。この人口動態の変化により、車椅子、患者用リフト、転倒防止センサー、および非侵襲的バイタルサインモニターの潜在的な顧客基盤が実質的に拡大します。軽量複合フレーム、パワーアシストモーター、およびレーダーベースの在室検知技術は介護者の負担を軽減し、急性期後以外の場面での利用を広げています。長期サービス提供者は、この持続的な需要に対応するため在宅サービスを拡充しており、在宅医療機器市場の成長見通しを強化しています。

在宅ケアシフトが医療提供モデルを変革

支払者および規制当局は、自宅を臨床の継続的ケアの延長として位置づけています。FDAの「在宅医療ケアのハブとしての自宅」イニシアチブ(2024年4月)は、住居を医療の積極的なサイトとして正式に認定し、労働力不足と病床制約によって生じるギャップを埋める技術を優先しています。在宅入院プログラム、遠隔治療モニタリングコード、および退院後エピソードへの包括的支払いが、この構造的な転換をさらに定着させ、在宅医療機器市場の長期的成長を保護しています。

技術進歩が遠隔患者モニタリング革命を可能に

接続性、小型化、および組み込みアナリティクスが在宅デバイスを単発的なツールからリアルタイムの臨床資産へと高めています。2025年初頭までに約1,000件のAI対応医療機器がFDA承認を受けており、診断、投与量最適化、および早期警告アラートをカバーしています。接触なしで作動するレーダーベースのセンサーが呼吸数と心拍数を検出し、クラウドポータルが数秒以内に異常を臨床医に通知します。GE HealthCareとBiofourmisが仮想在宅ケアパスウェイを構築するためのパートナーシップなど、業界アライアンスはプラットフォーム統合が製品普及を加速させ、ハードウェアを超えた収益をいかに拡大させるかを示す好例です[2]GE HealthCare、「GE HealthCareとBiofourmisが病院外での患者モニタリング拡大に向けて協力」、biofourmis.com。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制・品質コンプライアンス | -1.3% | グローバル | 短期(2年以下) |

| 半導体・センサーのサプライチェーンの変動性 | -0.9% | グローバル | 短期(2年以下) |

| 安全性関連リコールによる信頼性の低下 | -0.4% | 北米 | 中期(2〜4年) |

| 高い初期コストと新興市場における限定的な保険適用 | -0.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の複雑さが市場参入障壁を生み出す

2024年1月、FDAは品質管理システム規制を最終化し、米国の要件をISO 13485:2016に準拠させました。メーカーは2026年2月2日の施行開始前に、設計、サプライヤー、および市販後監視プロセスを更新しなければなりません。同時に、EU電池規制2023/1542が携帯型デバイスの電源に対してゆりかごから墓場までの義務を追加し、輸液ポンプおよび血糖計にも同様に影響を与えています。コンプライアンスコストおよび文書化の作業負荷は小規模企業に最も重くのしかかり、在宅医療機器市場における近期の拡大ペースを抑制しています。

サプライチェーンの脆弱性が生産継続性を脅かす

地政学的緊張、自然災害、および需要の景気循環的変動が半導体およびセンサーの供給を混乱させ、接続型デバイスメーカーを予測不能なリードタイムにさらしています。戦略的対応策には、デュアルソーシング、成熟ノード製造の国内回帰、および再検証なしにコンポーネント代替を可能にするモジュール設計が含まれます。これらの取り組みは回復力を強化する一方で、短期的には部品表コストを膨らませ、在宅医療機器市場における価格競争力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:治療機器が価値を牽引し、移動支援ソリューションが加速

治療機器は2025年に45.55%の収益貢献を維持しており、慢性疾患管理における呼吸療法機器、透析システム、および輸液ポンプの不可欠な役割を反映しています。一方、移動支援および患者サポート機器は、高齢者の自宅での生活継続サービスへの需要の高まりを反映し、2031年にかけてCAGR 8.55%で最も急速に拡大するカテゴリーとなっています。AI駆動型人工呼吸器、遠隔測定モジュールを搭載した腹膜透析サイクラー、およびセンサー対応病院用ベッドがアドヒアランスを向上させ、臨床医の監督を効率化しています。移動支援ソリューションの在宅医療機器市場規模は、償還制度の強化と人間工学的進歩に支えられ、2026年〜2031年にかけて62億5,000万米ドルを追加する軌道にあります。

レーダーベースのモニターなどの自律的バイタルサイン技術は、機能カテゴリー間の継続的な融合を示しています。これらの非接触型システムは電子健康記録とシームレスに統合され、従来の時点測定デバイスよりも早く機能低下イベントを検出します。複数のデータプラットフォームとペアリングできるデバイスの中立性が、医療システムおよび大規模在宅ケア機関における主要な購買基準として浮上しており、在宅医療機器市場における相互運用性の戦略的重要性を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

治療分野別:糖尿病ケアがリード、神経リハビリテーションが突出した勢いを示す

糖尿病ケアは治療分野別収益の39.35%を占めており、工場校正済み持続血糖モニタリング装置およびハイブリッドクローズドループインスリンポンプの広範な普及によって支えられています。糖尿病管理の在宅医療機器市場規模は、新しいバイオセンサー化学と長期装着型接着剤を背景に、2031年までに294億米ドルを超えると予測されています。神経リハビリテーションは絶対値では小規模ですが、予測CAGRとして最高の9.15%を記録しています。ロボット型外骨格、ウェアラブル動作キャプチャースリーブ、およびインタラクティブVR療法スイートが定量的な機能改善をもたらし、労働者補償プランおよび神経専門クリニックにおける保険適用を促進しています。

呼吸器および心血管用途は、COPD有病率および心不全による入院によって牽引され、2桁台の収益シェアを維持しています。統合型創傷ケアキットおよび在宅血液透析プラットフォームは、デバイスメーカーがコンポーネントを小型化し無線診断を組み込むにつれて着実な普及を示しており、在宅医療機器市場全体でサービスの中断を防ぎ、治療の忠実度を高めています。

接続性別:スマートデバイスが従来型機器を上回る成長

従来型製品は2025年の出荷の54.20%を占めていますが、接続型・スマートデバイスは2031年にかけてCAGR 9.75%を記録しており、在宅医療機器市場全体を約3ポイント上回っています。組み込みBluetoothローエナジー、セルラーIoT(モノのインターネット)、およびエッジAIプロセッサーが独立した機器を継続的なデータストリームに変換しています。遠隔ファームウェアアップグレードにより、現地技術者の訪問なしにサイバーパッチを適用できるため、リコールリスクが軽減されます。2023年統合歳出法のサイバーセキュリティ条項は、市販前提出にソフトウェア部品表の記載を義務付け、ベンダーに概念段階からセキュア・バイ・デザインプロトコルを組み込むよう促しています。

流通チャネル別:オンライン小売業者が従来モデルを破壊

実店舗の医療用品店は2025年収益の39.85%を占めましたが、消費者が玄関先への配送と透明な価格設定を重視するため、電子商取引プラットフォームは年率12.15%で成長すると予測されています。大手デバイスメーカーは現在、正規販売店やサブスクリプション補充プログラムを補完するブランド直営ウェブショップを運営しています。病院の退院担当者はますます統合デジタルポータルを通じて耐久性医療機器の注文を行うようになっており、発注の煩雑さを解消し、再入院ペナルティを削減しています。オムニチャネルの必要性が在宅医療機器市場全体でロジスティクスの設置場所を再形成し、ラストマイルのパフォーマンス基準を引き上げています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:高齢者ケアが最大、慢性疾患在宅ケアが最も急速に成長

高齢者・介護施設入居者コホートは2025年に34.35%のシェアを占め、人口高齢化と低ケア強度設定を好む価値基準型ケア指標によって勢いを得ています。転倒や尿路感染症を予測するAIダッシュボードにより、介護者は介入を迅速にエスカレーションでき、回避可能な事象の削減に関する支払者目標と完全に整合しています。慢性疾患在宅ケアは遠隔治療モニタリング償還と自己透析およびインスリンポンプ用品に対する支払者の認識の拡大に支えられ、CAGR 8.95%で続いています。小児および術後セグメントはそれぞれ、小型化と子ども向けユーザーインターフェースが歴史的に制約となってきたサイズとユーザビリティの障壁を緩和するにつれ、到達可能性を深めています。この拡大が在宅医療機器市場の中期的な数量流入源を増やしています。

地域分析

北米は2025年に37.75%のシェアを維持しており、メディケアの耐久性医療機器給付セット、民間支払者の同等法、および接続型デバイスの旺盛な早期普及によって支えられています。この地域のAI対応患者モニタリングにおける在宅医療機器市場規模は2026年に43億米ドルを超え、臨床スタッフ不足が拡大するにつれて2桁成長を続けています。在宅入院ウェーバーなどの戦略的政策イニシアチブは、入院相当の償還を住居設定にまで拡大し、さらなる普及を触媒しています。

アジア太平洋地域は2031年にかけてCAGR 10.25%で最も急速に成長する地域です。中国の「健康中国2030」ロードマップ、日本の地域包括ケアシステム、およびインドの生産連動インセンティブ制度が、国内製造の深化と機器のアクセシビリティを集合的に拡大しています。拡大する中産階級と高いモバイルブロードバンド普及率が、消費者への直接販売と地域のクラウドホスト型遠隔医療規模の拡大を加速させています。その結果生じる在宅医療機器市場シェアの上昇は、より小さな居住空間に適応した接続型血糖計および電動車椅子において最も顕著です。

欧州は、ユニバーサルカバレッジとコミュニティ看護プログラムを活用してデバイス展開プロトコルを公式化しており、実質的な市場規模を維持しています。EU電池規制は携帯型デバイスの電池に対する炭素フットプリントの開示と義務的な交換可能性を導入し、メーカーをサービス性を簡素化し欧州連合の循環経済目標に沿ったモジュール設計へと促しています。北欧諸国は強力な社会保険制度を背景に最高の一人当たり支出を示しており、南欧はより低い基準値から加速したペースで前進し、在宅医療機器市場において大陸全体の安定性を集合的に強化しています。

中東・アフリカおよび南米は小さなシェアを占めますが、保健省が一次医療ネットワークへの投資を行い、民間保険会社が疾患特有の在宅ケアバンドルを展開するにつれて勢いを増しています。湾岸協力会議(GCC)諸国は地域の呼吸器疾患有病率を受けて長期的な人工呼吸器調達を優先しており、ブラジルの補足的医療セグメントは患者への直接機器リースを契約しています。通貨の変動性と断片化した償還が依然として向かい風ですが、期待されるインフラ整備が在宅医療機器市場の長期的な普及拡大を促進しています。

競争環境

このセクターは中程度の分散を示しており、大手コングロマリットであるMedline Industries、Omron Healthcare、およびResMedが世界的な収益の大きな部分を支配しています。その優位性には、広範なポートフォリオ、独自アルゴリズム、および大規模なプロバイダーシステムにおける粘着性を強化する高サービス流通フットプリントが含まれます。中堅専門企業は、レーダーベースのバイタルサインモニタリングやAI誘導型リハビリテーションロボティクスなどのニッチなイノベーションに注力し、支払者および医療システムとの戦略的パートナーシップを引きつける差別化された価値提案をもたらしています。

統合は依然として主要なテーマです。Cardinal Healthは2024年11月に組み込みセンサーアナリティクスを搭載したKendall SCD SmartFlow圧迫プラットフォームを発表し、血栓予防フランチャイズを強化しました[3]Cardinal Health、「Kendall SCD™ SmartFlow圧迫システム」、cardinalhealth.com。Abbottは次世代センサーのFDA承認後、米国およびEUの需要増大に対応するため持続血糖モニタリング能力を拡大しました。ResMedは人工呼吸器エコシステムにデータ駆動型コーチングサービスを統合する収益性ロードマップを概説し、増大するサービス収益ミックスを強調しています。投資活動は、価値基準型支払いモデルが世界的に普及するにつれて垂直統合型在宅ケアソリューションへの戦略的な関心を示しています。

破壊的な新規参入者はクラウドネイティブアーキテクチャ、サブスクリプション価格設定、およびユーザー中心のデザインを活用してシェアを獲得しています。一部はAI拡張モニタリングカテゴリーのためにFDAのデノボ審査経路を追求し、市場投入までの時間を短縮しながらプレミアム価格設定を維持しています。ハードウェアベンダー、ソフトウェアアナリティクス企業、およびロジスティクスプロバイダー間の戦略的アライアンスが、在宅医療機器市場における包括的ソリューション提供を巡る競争基準をますます設定しています。基本的な歩行器や浴室安全補助具などのコモディティサブセグメントでは価格競争が激化しており、低マージンメーカーに保証と迅速な配送保証による差別化を迫っています。

在宅医療機器業界リーダー

Rotech Healthcare Inc.

ARKRAY, INC.

Medline Industries, Inc.

Omron Healthcare, Inc.

ResMed Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GuthrieとDASCO Home Medical Equipmentが合弁事業を設立し、Guthrie Med Supply Depotの拠点を管理し、地域患者向けの流通サービスを効率化しました。

- 2024年11月:Cardinal Healthが米国で患者センシング技術を搭載し個別の圧迫サイクルを提供するKendall SCD SmartFlow圧迫システムを発売しました。

グローバル在宅医療機器市場レポートの範囲

本レポートの範囲において、在宅医療機器とは、非専門的な介護者や家族が管理する自宅またはその他の民間施設において患者ケアを行うために使用されるデバイスを指します。この機器は心臓病学や泌尿器科学などの幅広い用途に使用されています。在宅医療機器市場は、機器タイプ別(治療機器、患者モニタリング機器、移動支援および患者サポート機器)、流通チャネル別(小売医療店舗、オンライン小売業者、病院薬局)、および地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)にセグメント化されています。市場レポートにはまた、世界の主要地域にまたがる17カ国の推定市場規模とトレンドが含まれています。レポートは上記セグメントの価値(百万米ドル単位)を提供しています。

| 治療機器 | 呼吸療法機器 |

| 透析機器 | |

| 静脈内・輸液ポンプ | |

| 陰圧創傷療法システム | |

| 患者モニタリング機器 | 血糖モニター |

| 血圧計 | |

| マルチパラメーターおよびウェアラブル機器 | |

| 移動支援・患者サポート | 車椅子(手動式、電動式) |

| 移動用スクーター | |

| 患者用リフト | |

| 医療用家具 | |

| 浴室安全製品 |

| 呼吸器ケア |

| 糖尿病ケア |

| 心血管ケア |

| 腎臓ケア |

| 創傷・皮膚管理 |

| 神経リハビリテーション |

| 接続型・スマートデバイス |

| 従来型デバイス |

| 小売医療店舗 |

| オンライン小売業者 |

| 病院・クリニック薬局 |

| その他のチャネル |

| 慢性疾患在宅ケア |

| 高齢者・介護施設入居者 |

| 術後ケア |

| 小児在宅ケア |

| 緩和ケア・ホスピス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機能別 | 治療機器 | 呼吸療法機器 |

| 透析機器 | ||

| 静脈内・輸液ポンプ | ||

| 陰圧創傷療法システム | ||

| 患者モニタリング機器 | 血糖モニター | |

| 血圧計 | ||

| マルチパラメーターおよびウェアラブル機器 | ||

| 移動支援・患者サポート | 車椅子(手動式、電動式) | |

| 移動用スクーター | ||

| 患者用リフト | ||

| 医療用家具 | ||

| 浴室安全製品 | ||

| 治療分野別 | 呼吸器ケア | |

| 糖尿病ケア | ||

| 心血管ケア | ||

| 腎臓ケア | ||

| 創傷・皮膚管理 | ||

| 神経リハビリテーション | ||

| 接続性別 | 接続型・スマートデバイス | |

| 従来型デバイス | ||

| 流通チャネル別 | 小売医療店舗 | |

| オンライン小売業者 | ||

| 病院・クリニック薬局 | ||

| その他のチャネル | ||

| エンドユーザー別 | 慢性疾患在宅ケア | |

| 高齢者・介護施設入居者 | ||

| 術後ケア | ||

| 小児在宅ケア | ||

| 緩和ケア・ホスピス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバル在宅医療機器市場の現在の価値はいくらですか?

市場は2026年に540億3,500万米ドルと評価されており、2031年までに770億7,000万米ドルに達すると予測されています。

在宅医療機器において最も急速に拡大している地域はどこですか?

アジア太平洋地域はインフラ拡大と中産階級の医療費支出の増加により、最高予測CAGRの10.25%を記録しています。

収益をリードする機能セグメントはどれですか?

治療機器は呼吸器および透析製品を軸に、2025年収益の45.55%でリーダーシップを維持しています。

接続型デバイスは在宅ケアをどのように変革していますか?

IoT(モノのインターネット)対応モニターがリアルタイムデータを臨床医にストリーミングし、予防的介入を可能にして接続型製品においてCAGR 9.75%を牽引しています。

メーカーが優先すべき規制変更は何ですか?

2026年2月施行のFDA品質管理システム規制が米国規則をISO 13485に準拠させ、品質プロセスの更新を義務付けています。

糖尿病ケアデバイスの見通しはどうですか?

糖尿病ケアは治療分野別収益の39.35%を占め、持続血糖モニタリング(CGM)の普及と自動インスリン投与技術の革新を背景に成長を続けています。

最終更新日: