オルガン・ケア・システムズ(OCS)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 256.92 百万米ドル |

| 市場規模 (2031) | 511.54 百万米ドル |

| 成長率 (2026 - 2031) | 14.78% CAGR |

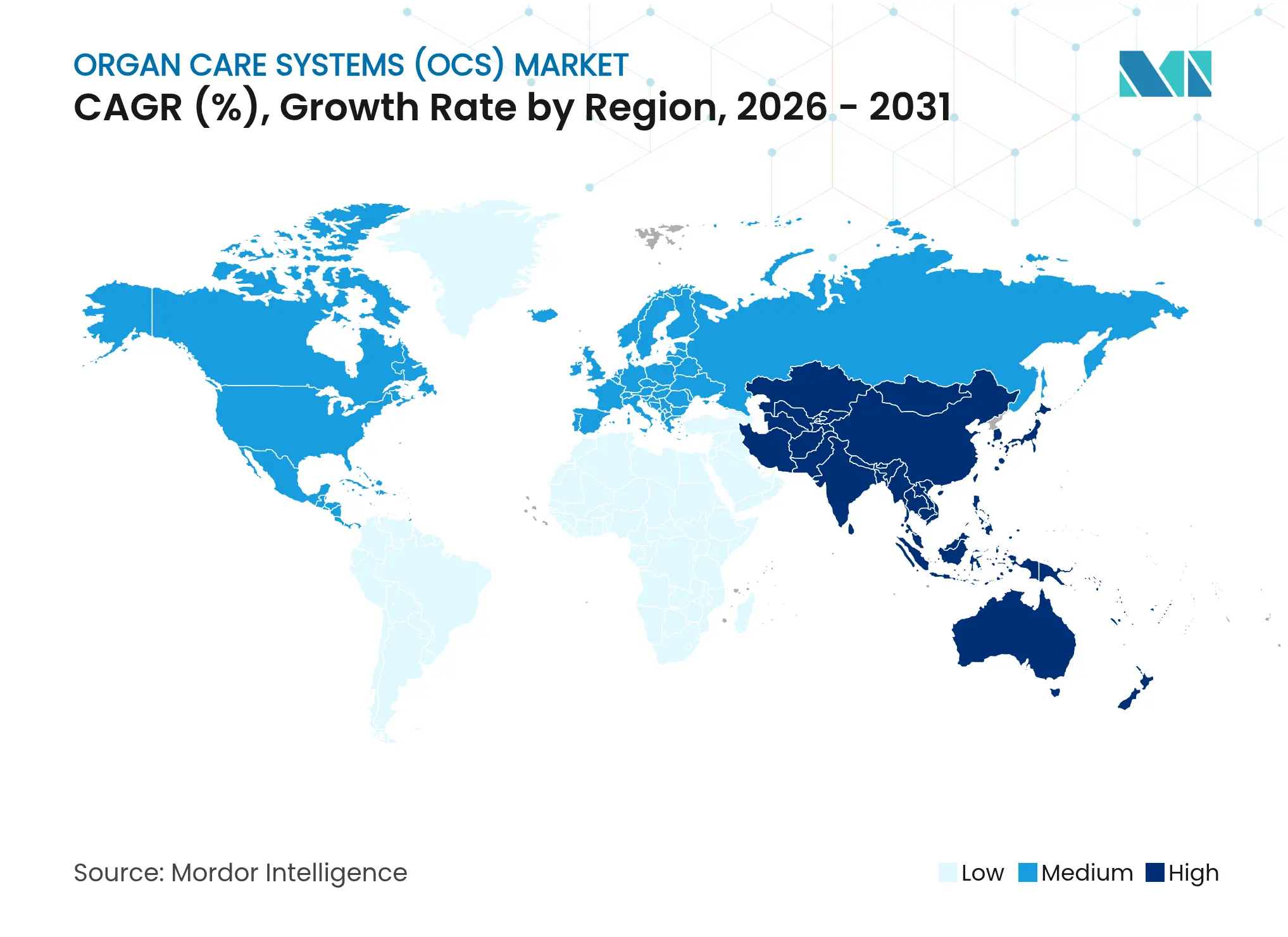

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

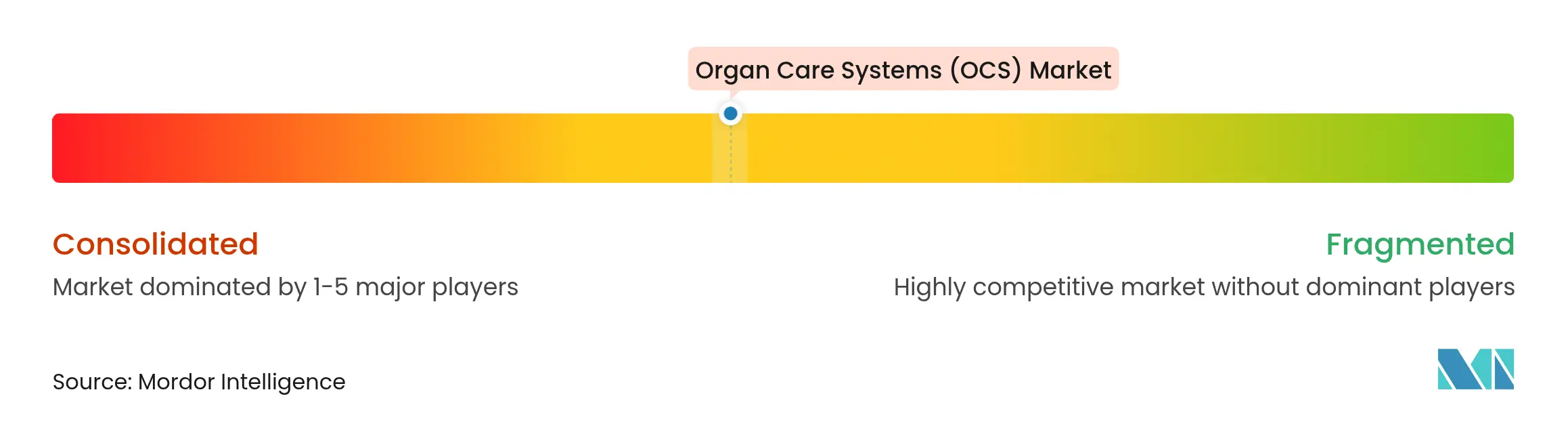

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルガン・ケア・システムズ(OCS)市場分析

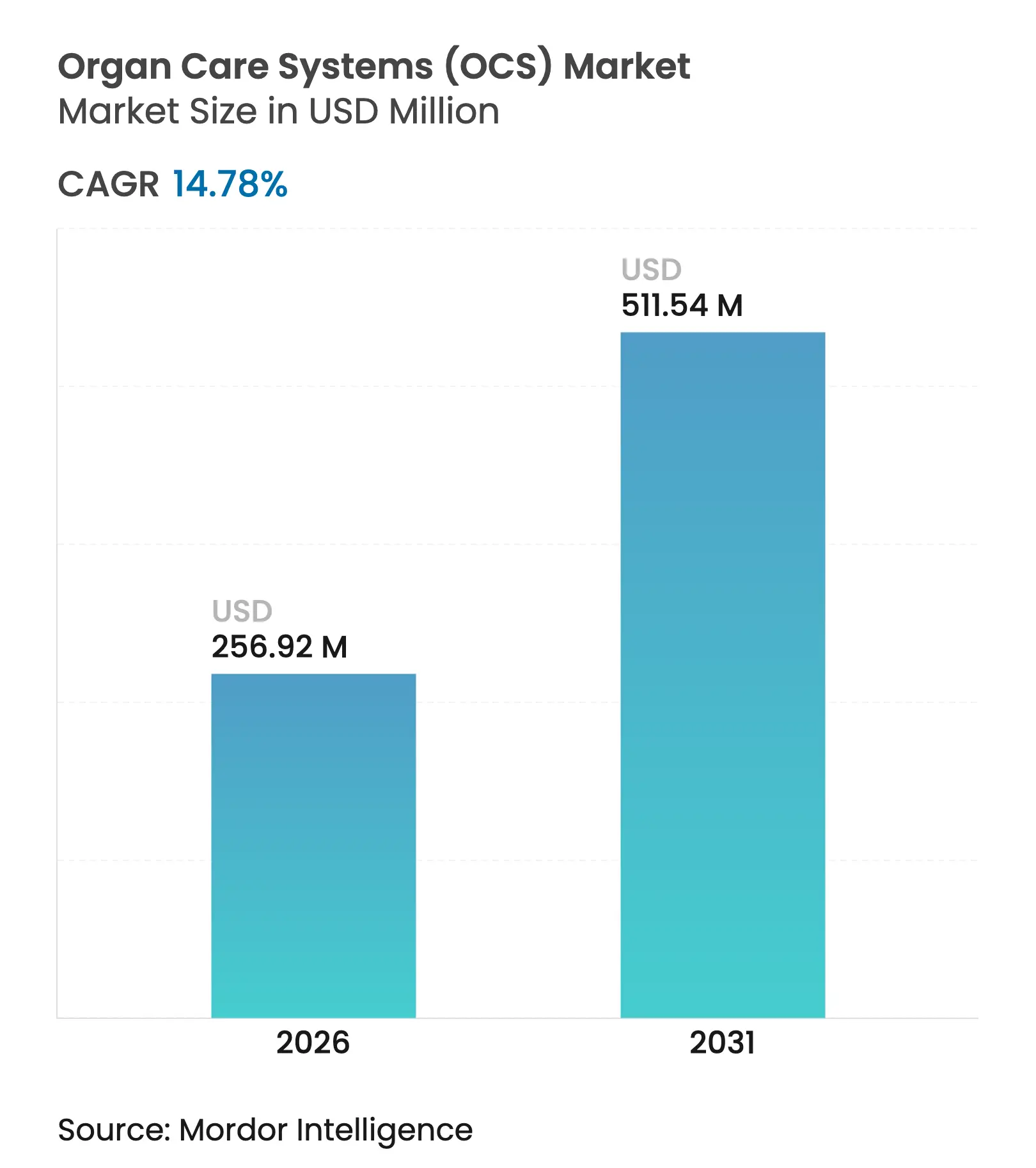

オルガン・ケア・システムズ市場規模は、2025年のUSD 223.86百万から2026年のUSD 256.92百万へと拡大し、2026年から2031年にかけて年平均成長率(CAGR)14.78%で2031年までにUSD 511.54百万に達すると予測される。持続的な需要は、常温灌流への臨床的シフトに起因しており、これにより保存時間の延長、一次移植片機能不全の軽減、および辺縁ドナー臓器の受け入れ拡大が可能となる。政府支援による異種移植研究、PRINTバイオプリンティングイニシアティブおよびTHEA全眼球移植プログラムが研究開発(R&D)の勢いを強化し、2024年から2025年にかけてUSD 200百万を超えるベンチャーキャピタル注入がポータブル・AI搭載機器全般にわたるスタートアップのイノベーションを支援している。

主なレポートの要点

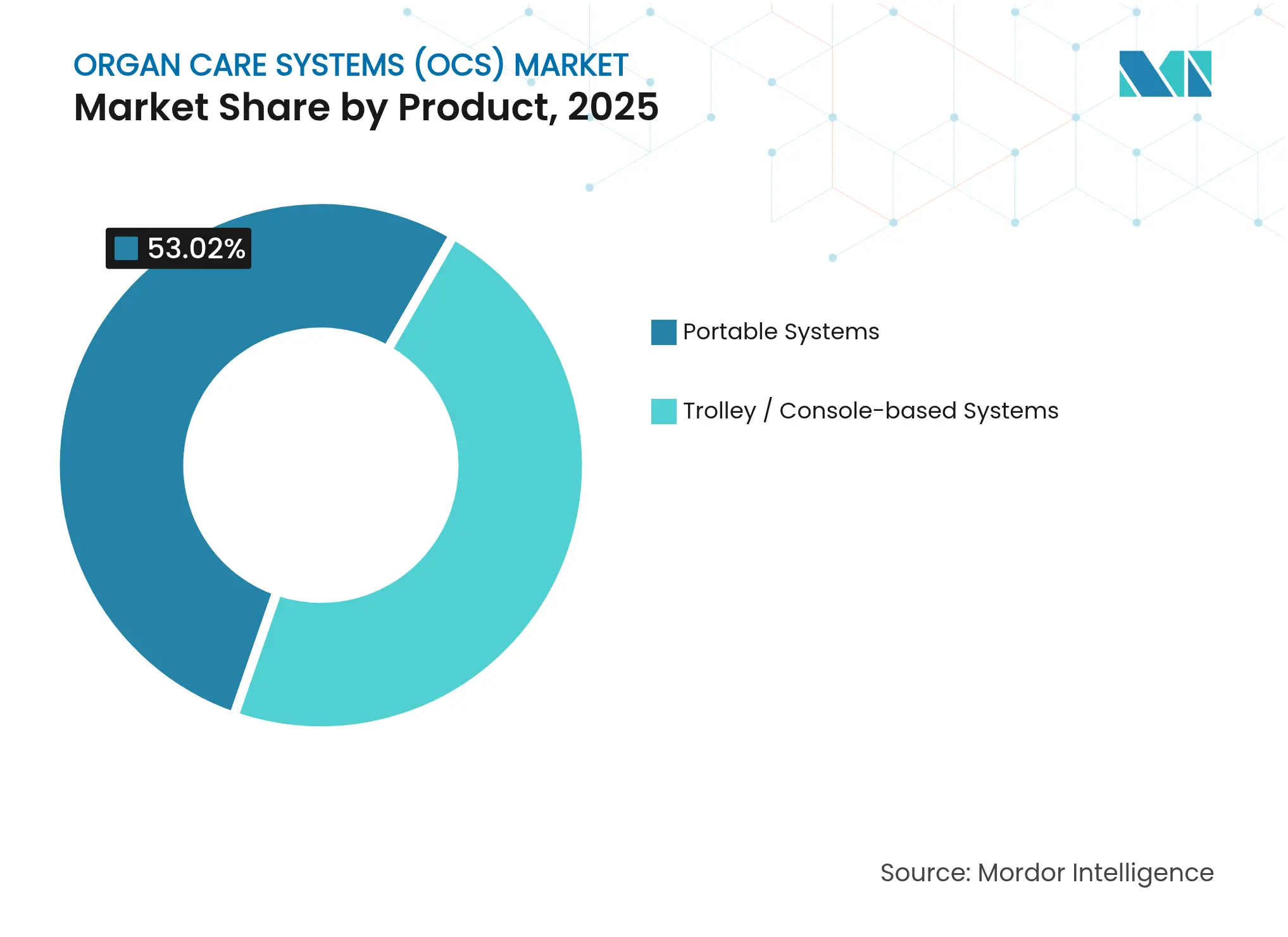

- 製品タイプ別では、ポータブルシステムが2025年のオルガン・ケア・システムズ市場シェアの53.02%をリードし、同セグメントは2031年まで年平均成長率(CAGR)15.92%で拡大している。

- 技術別では、常温灌流が2025年のオルガン・ケア・システムズ市場規模において収益シェアの58.05%を占め、2031年まで年平均成長率(CAGR)15.78%を示している。

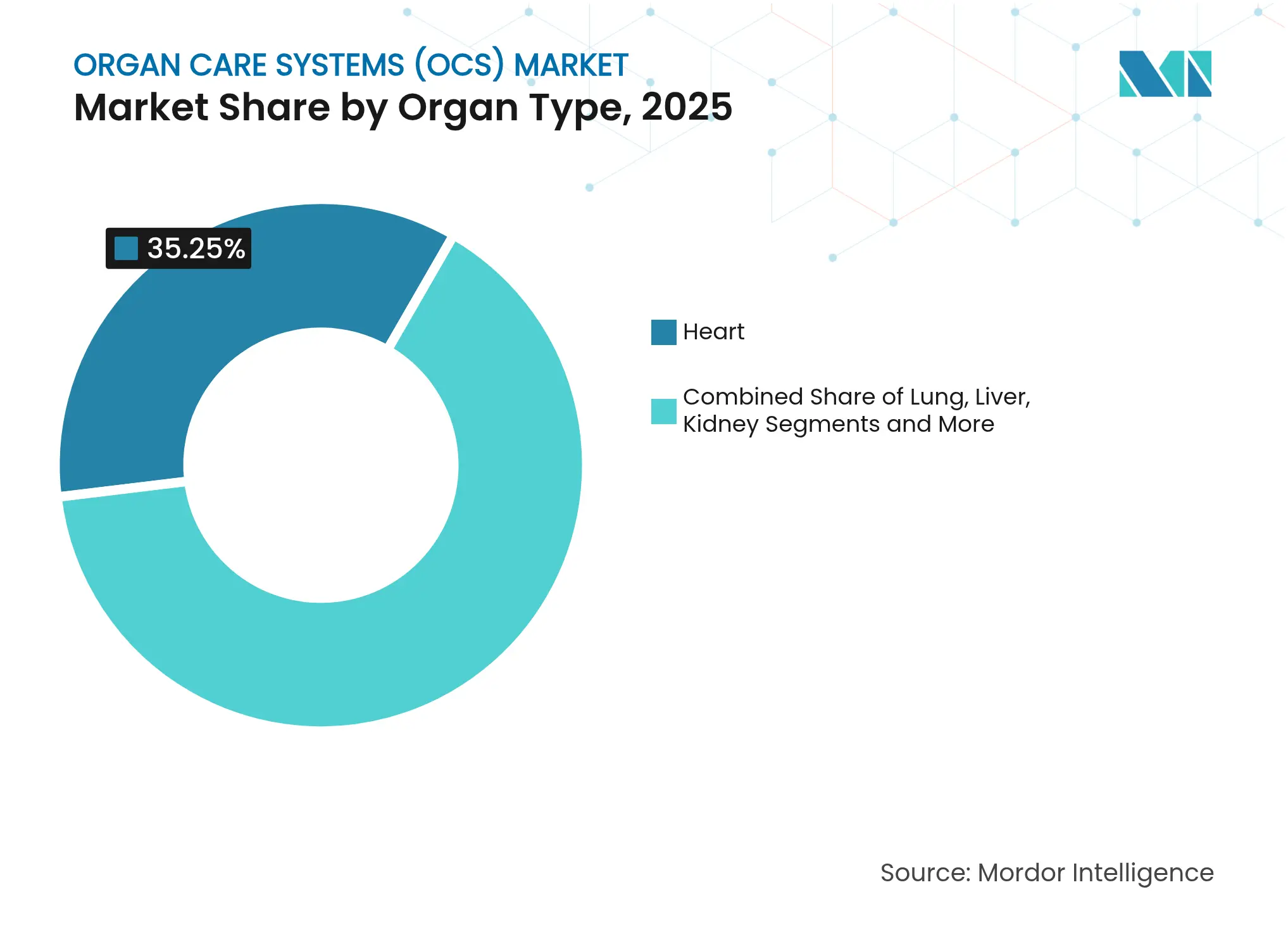

- 臓器種別では、心臓保存が2025年収益の35.25%を占め、一方で肺保存はオルガン・ケア・システムズ市場において2031年まで年平均成長率(CAGR)17.05%で上昇すると予測される。

- エンドユーザー別では、移植センターが2025年のオルガン・ケア・システムズ市場シェアの45.20%を保有し、臓器調達機関は2031年に向けて年平均成長率(CAGR)16.85%で前進している。

- 地域別では、北米が2025年収益の38.30%を獲得し、アジア太平洋地域がオルガン・ケア・システムズ市場において2031年まで年平均成長率(CAGR)15.95%で最高の成長を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・オルガン・ケア・システムズ(OCS)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 臓器不全の発生増加と移植需要 | 4.2% | グローバル | 長期(4年以上) |

| 常温灌流プラットフォームの採用拡大 | 3.8% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 異種移植臨床試験のスケールアップ | 2.9% | グローバル、米国・英国での早期進展 | 中期(2〜4年) |

| 政府支援による臓器保存研究開発(R&D)プログラム | 2.4% | アジア太平洋地域中核、中東・アフリカへの波及 | 長期(4年以上) |

| 灌流技術スタートアップへのベンチャーキャピタル流入 | 1.6% | 北米および欧州連合(EU) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臓器不全の発生増加と移植需要

慢性腎臓病は8億5,000万人に影響を与え、心不全患者数は世界で6,400万人を超えており、移植利用率を高めるソリューションへの構造的需要を創出している。世界保健機関(WHO)は移植の1%のみが低所得国で行われると指摘しており、医療インフラの進化に伴う成長余地を示している[1]先進研究プロジェクト機関(保健)、「ARPA-H 2025年度」、arpa-h.gov 出典:世界保健機関、「HPS/OOD」、who.int。現代のオルガン・ケア・システムズ市場のデバイスは搬送時間を延長し、12万人の米国人が待機リストに残るという不足問題に直接対処する。人口の高齢化、糖尿病の蔓延、および重篤治療後の生存率の向上が移植適格性を拡大し、オルガン・ケア・システムズの導入基盤を広げている。

常温灌流プラットフォームの採用拡大

前向き研究では、常温灌流により移植片機能不全が静的冷保存の28%から11%に低下することが示されており、主要移植センターにおけるプロトコル更新を促している。米国移植外科医学会(American Society of Transplant Surgeons)が2024年に発行したガイドラインは、調達機関における採用を加速させている。継続的な温血灌流は細胞代謝を保持し、より長い体外保存時間を可能にするとともに、回収後の診断を通じて臓器受け入れ判断に情報を提供する。経済モデリングにより、術後合併症節減額がデバイスコスト増を上回ることが示されており、価値に基づく医療システム内での購買決定を強化している。

異種移植臨床試験のスケールアップ

米国食品医薬品局(FDA)は2025年3月に遺伝子改変豚腎臓試験を初めて承認し、異種移植を人道的使用から組織的臨床研究へと移行させた[2]Nature、「世界初の豚腎臓試験が異種移植の転換点を示す」、nature.com。United TherapeuticsのUKidneyプログラムは50名の腎不全患者を登録する可能性があり、搬送中の改変臓器を保護するために高度な保存技術に依存している。異種移植片には実証された生存率基準がより高く設定されており、凝固活性化および補体活性化の制御が可能な専門的灌流回路への需要を高めている。

政府支援による臓器保存研究開発(R&D)プログラム

先進研究プロジェクト機関(保健)(ARPA-H)は、2025年度において臓器バイオプリンティングおよび眼球移植の境界を広げるためにPRINTおよびTHEAプログラムにUSD 15億を配分した。米国国立衛生研究所(NIH)の異種移植協同研究は、移植片免疫寛容および革新的保存技術の研究にUSD 640万を割り当てた。米国国防総省(DoD)は戦場展開に適した外傷治療保存デバイスにUSD 4,100万を投資し、デュアルユース技術経路を加速させた。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 灌流デバイスの高い資本的支出(CAPEX)・営業費用(OPEX) | -2.8% | グローバル | 中期(2〜4年) |

| 複数地域にわたる厳格な規制承認 | -2.1% | グローバル、米国・欧州連合(EU)での早期進展 | 長期(4年以上) |

| 低所得国における物流能力の制限 | -1.4% | 中東・アフリカ、アジア太平洋地域および南米の一部 | 長期(4年以上) |

| 訓練を受けた灌流士の慢性的不足 | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

灌流デバイスの高い資本的支出(CAPEX)・営業費用(OPEX)

調達費用は心臓および腎臓回収において臓器1件当たりUSD 36,000を超え、高度なデバイスは病院予算を圧迫する資本的支出を追加する。消耗品回路、専有灌流液ソリューション、および24時間365日モニタリングは静的保存を超える運営費用を引き上げ、コストに敏感な環境での採用に課題をもたらしている。

複数地域にわたる厳格な規制承認

欧州連合医療機器規則(EU MDR)および米国食品医薬品局(FDA)の審査期間—肝臓デバイスでは平均2,275日—は商業化サイクルを延長し、地域ごとに複数の臨床試験を要求する。日本のデバイス承認遅延は患者アクセスを妨げており、承認分断の持続的課題を浮き彫りにしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ポータブルシステムがインフラ独立型採用をリード

ポータブルプラットフォームは、救急車、航空機およびドナー病院手術室における展開柔軟性に支えられ、オルガン・ケア・システムズ市場において2025年収益の53.02%を獲得した。ParagoniのSherpaPakは、氷保存と比較して4年死亡率を54%削減し、2031年まで年平均成長率(CAGR)15.92%の見通しを裏付ける臨床上の効果を示した。ユーザーは外部酸素または温度制御インフラを必要とせず運用できるデバイスを優先し、リソースが制限された環境や長距離回収ミッションの要件を満たしている。ポータブルユニットのオルガン・ケア・システムズ市場規模は、防衛・人道支援組織がバックパックサイズの灌流ユニットを過酷な環境に採用するにつれて急速に拡大すると予測される。コンソール型プラットフォームはシェアを譲りつつも、24時間を超える継続灌流を必要とする高稼働移植センターでは不可欠であり続けている。製造業者はポータブル機器をクラウドベースのパフォーマンス監視が可能な集中分析ダッシュボードと組み合わせ、分散フリート全体でのモニタリングを可能にし、価値に基づく調達契約に対応している。

コンソールシステムは、高度な代謝読み取りと統合イメージングを必要とする複雑な肝臓・肺の症例に引き続き対応する。しかし、バッテリー寿命の向上、センサーの小型化、および使い捨て滅菌チャンバーによりパフォーマンスの差が縮まり、ポータブルデバイスがより複雑な臓器にも対応できるようになっている。サプライチェーンの簡素化—再使用可能部品の削減と標準化された消耗品—は運営費用を低下させ、中堅病院での採用を促進している。競合差別化は、プライミングの容易さ、自動フロー制御、および技術者の作業負荷を軽減するAI支援エンドポイント予測を中心に展開している。デバイスレンタルモデルも、資本的支出(CAPEX)を運営予算に移行させることでアクセスを民主化し、従来のコスト障壁を緩和している。その結果、オルガン・ケア・システムズ市場では、予測期間終了のはるか前から全出荷量の半数以上をポータブルシステムが占める可能性が高い。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

技術別:常温灌流が臨床採用を主導

常温灌流ソリューションは、冷保存の28%に対して移植片機能不全を11%に抑えるという査読済みデータに支えられ、2025年のオルガン・ケア・システムズ市場で収益シェア58.05%を占めた。この優位性は技術の中で最高となる年平均成長率(CAGR)15.78%を支えている。温血灌流は細胞代謝を保持し、体外保存時間の延長および回収後の診断を可能にし、臓器受け入れ決定に情報を提供する。支払者が集中治療室(ICU)滞在の短縮と再入院の減少を認識するにつれ、常温灌流ユニットのオルガン・ケア・システムズ市場規模はさらに拡大している。低体温機械灌流は腎臓において依然として有効であり、冷阻血時間が8時間未満の場合にコスト効率の高い成果を提供する。静的保存エンハンサーは特に低リソース地域においてバックアップとして存続している。

臨床医はますます臓器種およびドナープロファイルに合わせたプロトコル選択を行うようになっている。肝臓プログラムはハイブリッドアプローチ—冷搬送に続く常温再調整—を採用し、虚血再灌流障害を軽減している。AI支援フローアルゴリズムは現在、電解質および酸素分圧をドナー固有の代謝状態に合わせてリアルタイムで調整し、灌流液組成をパーソナライズしている。ソフトウェアのアップグレードにより、地上または航空搬送中に移植外科医によるリモート監視が可能となり、集中的な意思決定を支援している。技術サプライヤーは使い捨てカートリッジの価格設定とサブスクリプション分析バンドルで差別化し、価値獲得をハードウェアからデータサービスへとシフトさせている。したがって、オルガン・ケア・システムズ市場は、継続的なデバイステレメトリーを収益化する統合ハードウェア・ソフトウェアエコシステムへと移行しつつある。

臓器種別:肺保存が最速の成長軌跡を達成

心臓保存は、心臓移植の重篤な死亡リスクおよび償還優先度を反映し、オルガン・ケア・システムズ市場において2025年売上の35.25%を占めた。肺システムは、保存可能時間を20時間—従来の基準の2倍—に延長するHOPE技術に支えられ、年平均成長率(CAGR)17.05%で最速の成長を記録している。肝臓デバイスは、OrganOx metraが5,000件を超える臨床使用を達成し、早期同種移植片機能不全の低減に関する成熟したエビデンスを示したことで、採用が拡大している。

腎臓保存は引き続き量的主力であり、低体温灌流の広範な受け入れおよびミトコンドリア呼吸を刷新する新興デュアル温度サイクルの恩恵を受けている。膵臓システムは萌芽的であるが、2024年にParagoniのPancreasPakが米国食品医薬品局(FDA)承認を取得したことで勢いを増し、ニッチな臓器特異的デバイスに対する規制の信頼を示した。将来の採用パターンは、異種移植肝臓および腎臓が高容量回路および異種移植片適合合成灌流液への増分需要を生み出すことを示している。その結果、肺および肝臓モダリティのオルガン・ケア・システムズ市場規模は、新たな適応症が生まれるにつれ心臓よりも急速に拡大するであろう。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー別:臓器調達機関が最速の拡大を牽引

移植センターはオルガン・ケア・システムズ市場において2025年収益の45.20%を管理し、院内デバイスを活用してドナー基準の拡大および冷阻血時間の短縮を図っている。臓器調達機関(OPO)は、フィールドチームが標準的な回収ワークフローにポータブル灌流を統合するにつれ、年平均成長率(CAGR)16.85%を記録している。臓器調達機関が灌流資本の費用を別途請求することを認める連邦政策も展開を加速させた。したがって、集中型回収ステーションがリアルタイムのドナーアラートにデバイス可用性を一致させるフリート管理ソフトウェアを採用するにつれ、臓器調達機関のオルガン・ケア・システムズ市場シェアは上昇し続けている。

移植プログラムを持たないが外傷ユニットを持つ病院は、地域搬送前の臓器安定化のために基本的な低体温機器を導入しているが、予算的優先事項が成長を中程度に抑えている。一方、軍事医療施設は前進作戦基地に適合するよう設計された頑丈なプラットフォームを評価しており、専門的なサブセグメントを開く可能性がある。教育機関はデバイスメーカーとパートナーシップを結び、灌流士不足を緩和するシミュレーションカリキュラムを創設している。2031年までに、臓器調達機関はポータブル灌流物流の半数以上を管理すると予測されており、調達パターンを再形成し、ベンダーの研究開発(R&D)方向性に影響を与えるであろう。

地域分析

北米は2025年のオルガン・ケア・システムズ市場収益の38.30%を占め、米国食品医薬品局(FDA)によるTransmedics OCS心臓の承認および機器消耗品の継続的償還に支えられている。欧州は調和された調達フレームワークおよび常温灌流プラットフォームの広範な受け入れに支えられ、重要なプレゼンスを維持している。アジア太平洋地域のオルガン・ケア・システムズ市場規模は、中国およびインドが移植インフラへの大規模投資を行い、長距離回収のためのポータブルデバイスを採用するにつれ、年平均成長率(CAGR)15.95%で加速している。

日本は社会文化的なドナー不足に直面しているが、品質とデバイス信頼性への注力により技術採用が促進されており、AI支援灌流ソフトウェアの早期採用者として位置づけられている。中東・アフリカは特に湾岸協力会議(GCC)諸国において関心が高まっており、海外からドナー臓器を輸入することから長い保存時間を重視している。南米は中程度の拡大を記録しており、ブラジルが地域成長の種となりうる肺灌流ハブを試験運用している。オーストラリア・ニュージーランドの回収ネットワークがインドネシア、シンガポールおよびオーストラリアを結ぶなど、国境を越えた協力は地域全体での採用促進における物流統合の役割を示している。

競合環境

オルガン・ケア・システムズ市場は中程度の市場集中度を示しており、戦略的買収によりポートフォリオが再形成されている。GetingeによるParagoniのUSD 4億7,700万での2024年買収は、心肺バイパスを超えてポータブル保存へとプレゼンスを拡大した。Bridge to Life はVitaSmart腎臓灌流技術を買収することで低体温ソリューションを強化した。ベンダーはレジストリ成果を公表することで競争しており、ParagoniはLIVERguardが氷保存と比較して肝臓合併症を27%削減したと報告し、エビデンスベースのマーケティングを強化している。

回収時点での移植片生存率を予測できる人工知能(AI)モジュールが主要な差別化要因となっており、デバイス企業と分析スタートアップとのアライアンスを促している。製造業者はまた、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)および医薬品・医療機器局(PMDA)の申請を同期させる地域特有の規制戦略を追求し、市場投入までの期間を短縮している。ベンチャーキャピタルはX-Thermaなどの挑戦者を支援しており、同社のUSD 2,240万シリーズBは複数日保存のための凍結保護剤開発を資金支援している。DHLによる2025年のCRYOPDPの買収に代表される物流パートナーシップは、コールドチェーンの専門知識を臓器搬送にまで拡大し、エコシステムの境界を広げている。

企業戦略はますますハードウェア、消耗品、テレメトリー分析、および現地トレーニングを複数年契約にバンドルした統合サービスモデルを中心に展開している。そのような提供物は顧客ロックインを促進し、切り替えコストを引き上げる。レジストリデータセットが成熟するにつれ、消耗品の支払いを移植片生存マイルストーンに連動させた成果ベースの価格設定モデルが、米国の複数の移植センターでパイロット実施されている。異種移植専用システムが臨床段階に入るにつれ競争激化が予想され、多角化した医療技術(メドテック)企業が全臓器カテゴリーを単一ソリューションスイートでカバーしようとするため、さらなる統合を促すであろう。

オルガン・ケア・システムズ(OCS)産業リーダー

Transmedics

Paragonix Technologies Inc

OrganOx Limited

Xvivo Perfusion AB

Bridge to Life Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Paragonix Technologiesは、LIVERguardが急性腎傷害および早期同種移植片機能不全の顕著な減少を含む移植後合併症を27%削減したと報告した。

- 2024年12月:英国が体外肺灌流(EVLP)XPSシステムを使用して初の両肺移植を完了し、6時間の蘇生と評価能力を実証した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、臓器ケアシステム市場を、体外でドナーの心臓、肺、肝臓、腎臓を積極的に灌流・モニターするすべての常温・低体温装置と定義し、病院内で使用されるトロリーユニットとして構成されているか、道路や空路での回収ミッション用に設計されたポータブルコンソールとして構成されているかを問わない。モルドールインテリジェンスは、新しいハードウェアと使い捨ての灌流セットのみを測定しており、その評価額は米ドルである。

適用除外:保冷剤バッグおよび静的アイスボックスは、この適用除外に該当する。

セグメンテーションの概要

- 製品別

- ポータブルシステム

- トロリー/コンソール型システム

- 技術別

- 常温灌流

- 低体温機械灌流

- 静的冷保存エンハンサー

- 臓器種別

- 心臓

- 肺

- 肝臓

- 腎臓

- その他

- エンドユーザー別

- 移植センター

- 病院

- 臓器調達機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、成長著しいアジア太平洋諸国の移植外科医、調達コーディネーター、生物医学エンジニア、病院バイヤーとの電話インタビューとオンライン調査により、平均販売価格、機器1台あたりの利用時間、センターが氷温灌流から温熱灌流に移行するペースを検証することができた。このような議論により、データギャップが埋まり、デスクワーク中に指摘されたモデルの仮定が洗練された。

デスクリサーチ

まず、WHO Global Observatory on Donation and Transplantation、United Network for Organ Sharing、Eurotransplantの年次統計、米国FDA 510(k)データベースなどの権威ある公的データセットから始め、これらのデータセットから手技の件数、ドナーの傾向、最近の機器の認可などを明らかにした。業界団体のリリース、『Transplantation』と『The Journal of Heart and Lung Transplantation』の査読済み論文、さらに移植センターの登録が、臓器の生存可能期間と灌流技術の採用に関する証拠を追加している。D&B HooversとDow Jones Factivaから入手した会社提出書類、投資家向け資料、ニュースフィードが、コスト、価格、設置台数の手がかりとなる。ここに引用した二次情報源は例示であり、文脈とクロスチェックのために、他の多くの公的および有償の文献を検討した。

マーケット・サイジングと予測

トップダウンの構築は、臓器別・地域別の年間死亡ドナー臓器回収数から始まり、これに有効な灌流普及率を乗じて潜在的手技を導き出す。結果は、サンプリングされたASPとサプライヤーから報告されたインストールベースの成長をブレンドする選択的なボトムアップロールアップによって確証され、シグナルが乖離している場合には適度な調整が可能である。モデルの主要変数には、心臓移植と肺移植の症例数、1症例あたりの平均灌流キット消費量、資本交換サイクル、償還政策のシフト、次世代コンソールの規制承認などが含まれる。3つのマクロ指標(ICU増床、ドナー登録率、一人当たり医療費)に基づく多変量回帰により、2025-2030年の予測経路が形成される。ボトムアップデータのギャップは、確認された調達コストに固定された加重地域プロキシによって埋められる。

データ検証と更新サイクル

出力は、過去の移植比率、通関出荷額、臓器シェア合計に対する異常値を探すアナリストのピアレビューを通過する。異常があれば、サインオフの前にインタビュー回答者に再チェックを行う。データセットは毎年更新され、新たなFDA承認や償還コードの変更など、需要予測が変化するような重要な事象が発生した場合には、中間更新が行われる。

モルドールの臓器ケアシステムベースラインが意思決定者の信頼を得る理由

各社が独自の機器構成、地域、予測ペースを選択するため、公表される市場価値はしばしば異なる。当社の規律あるスコープ、リフレッシュされた前提、デュアルトラックモデリングは、ベースラインを広範な保存用アクセサリーではなく、移植の現実に固定している。

主なギャップドライバーには、競合他社がトロリープラットフォームを除外していること、アジアの新興ドナープログラムを省略していること、フラットなASPカーブを適用していること、2024年の回復の伸びを検証せずに2023年の手技数を繰り上げていることなどがある。モルドールインテリジェンスは、毎年更新と普及率の監査を行うことで、他社が遅れをとっている間、常に最新の情報を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億2386万米ドル(2025年) | モルドール・インテリジェンス | |

| 1億6595万米ドル(2024年) | グローバル・コンサルタンシーA | 狭い製品バスケットと限られた病院サンプルセット |

| 1億6,826万米ドル(2024年) | 業界誌B | 常温コンソールを除いた移植用ボックスの組み合わせ |

| 2億178万米ドル(2025年) | インダストリー・トラッカーC | 対象は15カ国に限られ、一律のASPが適用される |

これらの比較は、範囲、地域、価格設定規律が異なれば、見積もりも大きく広がることを示している。検証された移植データと専門家のフィードバックに基づいた私たちの方法は、バランスの取れた透明性の高い出発点を提供し、クライアントはそれをトレースし、自信を持って繰り返すことができます。

レポートで回答される主な質問

グローバルオルガン・ケア・システムズ市場の現在の規模は?

市場は2026年にUSD 256.92百万であり、2031年までにUSD 511.54百万に達すると予測される。

オルガン・ケア・システムズ市場はどのくらいの速さで成長しているか?

2031年まで年平均成長率(CAGR)14.78%で拡大している。

現在市場をリードする製品カテゴリーはどれか?

ポータブル・オルガン・ケア・システムズが2025年の収益シェア53.02%でトップポジションを保持している。

常温灌流技術が広く採用される理由は何か?

臨床データでは冷保存の28%に対し一次移植片機能不全を11%に削減することが示されており、2025年の市場シェア58.05%をもたらしている。

最も高い成長が期待される地域はどこか?

アジア太平洋地域は移植プログラムの拡大と医療投資により2031年まで年平均成長率(CAGR)15.95%で成長すると予測される。

最終更新日: