医療機器校正市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器校正市場分析

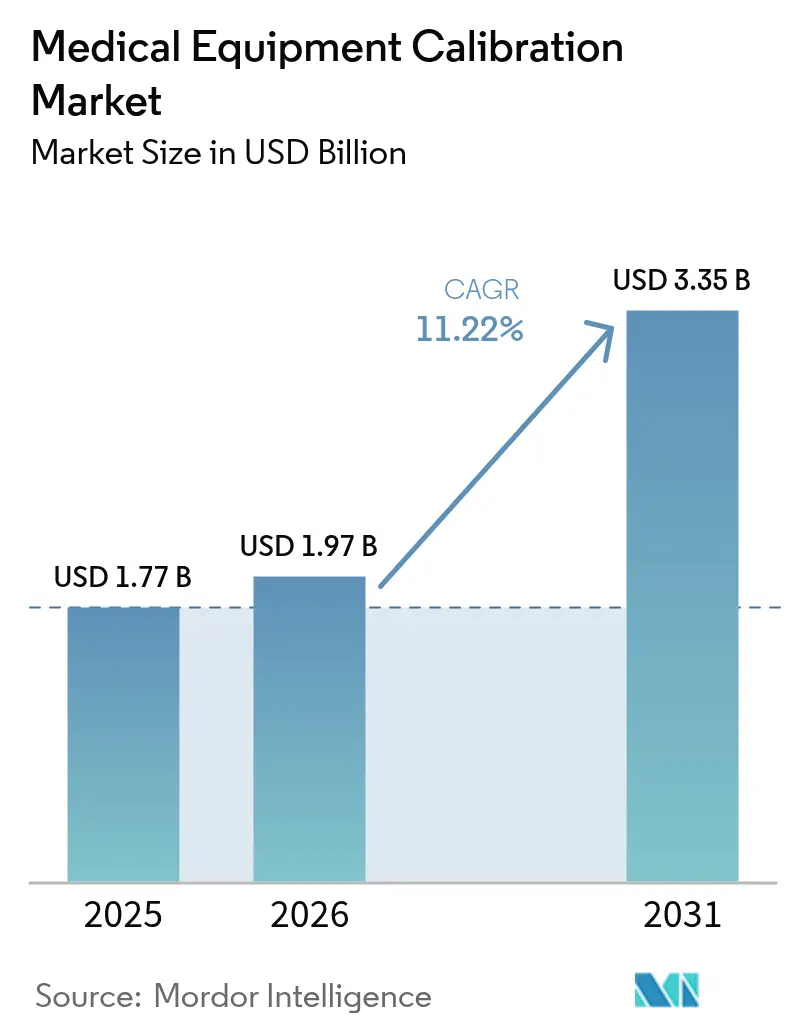

医療機器校正市場の2026年における市場規模は19億7,000万米ドルと推定され、2025年の17億7,000万米ドルから成長し、2031年には33億5,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 11.22%で成長します。

需要は三つの収束する力によって牽引されています。すなわち、より厳格なグローバル品質規制、急速な技術更新サイクル、そして先進的な医療インフラの着実な普及です。2026年に発効するFDA品質マネジメントシステム規制の改正により、米国の規則がISO 13485:2016と整合され、追跡可能な校正記録の必要性が強化されます。AI対応イメージング機器、人工呼吸器、ネットワーク接続型モニターへの設備投資は医療機器校正市場を拡大させます。なぜなら、出荷される新規デバイスはすべて下流の校正要件を伴うからです。また、病院は価値に基づくケアの下でデバイス精度指標に診療報酬を連動させており、校正を運営予算に一層組み込んでいます。

主要レポートの要点

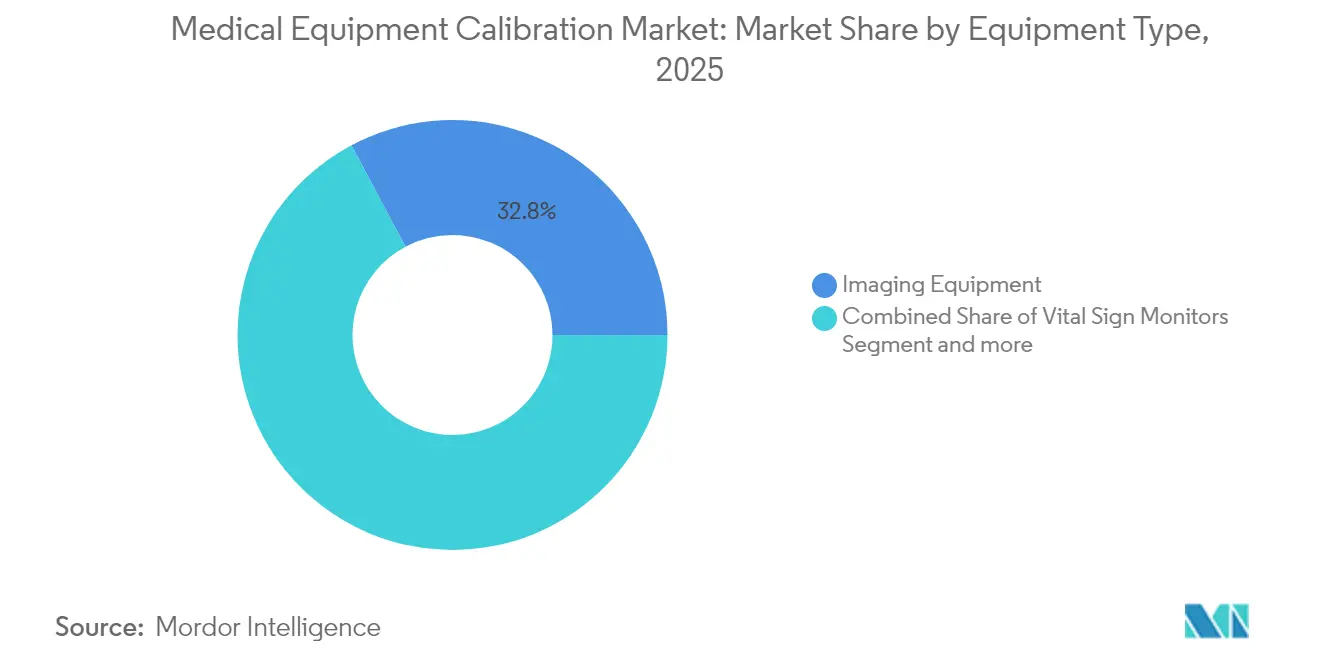

- 機器タイプ別では、イメージング機器が2025年の医療機器校正市場シェアの32.78%を占め、バイタルサインモニターは2031年に向けてCAGR 13.73%で成長しています。

- サービスタイプ別では、OEMが2025年に市場の51.12%を支配し、サードパーティ企業は2031年にかけてCAGR 13.96%で最速の成長を記録しています。

- エンドユーザー別では、病院が2025年の医療機器校正市場規模の43.95%のシェアを占め、在宅ケアおよびポイント・オブ・ケア環境はCAGR 15.71%で2031年まで拡大しています。

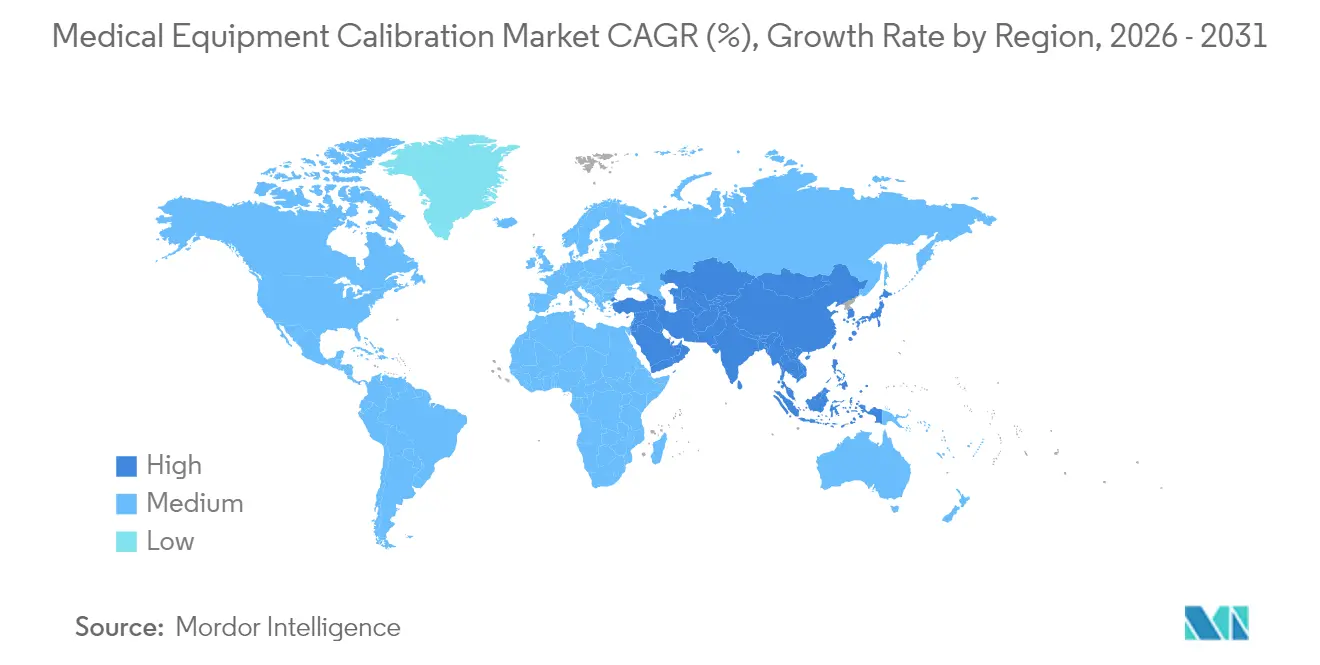

- 地域別では、北米が2025年に39.12%の収益でリードし、アジア太平洋は2031年にかけてCAGR 12.14%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療機器校正市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバル規制 | +2.8% | 北米およびEUでの早期採用を伴うグローバル | 中期(2~4年) |

| 高価値イメージング機器および生命維持システムの導入基盤の拡大 | +2.1% | 先進市場に集中したグローバル | 長期(4年以上) |

| デバイスのダウンタイムを削減する予防保全契約 | +1.9% | 主に北米およびEU、APACへ拡大中 | 中期(2~4年) |

| マイクロ校正を可能にするIoT連携自己診断センサー | +1.7% | APACが中核、北米へのスピルオーバー | 長期(4年以上) |

| 精度KPIへの診療報酬連動による価値に基づく調達 | +1.5% | 北米およびEU、APACでのパイロットプログラム | 中期(2~4年) |

| フィールド校正キットを必要とする在宅・POCデバイス | +1.2% | 北米での最速採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル規制が校正の標準化を推進

規制の調和は、校正のトレーサビリティを品質監査およびデバイス承認に組み込むことで、医療機器校正市場を高度化させます。FDA QMSRはISO 13485:2016を反映し、二重コンプライアンスのサイロを排除し、文書化の深度を拡大しています。[1]米国食品医薬品局、「品質マネジメントシステム規制最終規則」、fda.gov 欧州のMDRおよびIVDRは、基本的な安全確認をはるかに超えた同等のファイル保管義務を課し、サプライヤーにすべての校正イベントの保管連鎖記録の維持を求めています。中国のNMPA改革は同じ基準と連動しながら、国内臨床試験の要求を追加し、国内外の研究機関に新たな認定業務を生み出しています。規制当局はサイバーセキュリティにも監督を拡大しており、米国のガイダンス草案では「サイバーデバイス」に対するソフトウェア部品表の提出を求めているため、校正ルーティンにはセキュリティ検証ステップが増加しています。[2]医療計測機器振興協会、「医療機器におけるサイバーセキュリティ」、aami.org これらの相互に絡み合う規則は、調達、サービス契約、および技術者トレーニングを総体的に再形成しています。

高価値イメージング機器および生命維持システムの導入基盤の拡大

病院の設備投資予算は現在、AI対応CT、MRI、および人工呼吸器プラットフォームを中心に展開されています。PhilipsのヘリウムフリーMRIアーキテクチャは運用コストを削減しますが、従来の1,500リットル容器に代わる7リットルマグネットに対応する新たな校正プロトコルが必要です。[3]Philips NV、「BlueSealマグネット技術」、philips.com GE HealthCareとNVIDIAの自律型X線および超音波に関する提携は、ソフトウェアモデルが機械部品と同じトレーサビリティを必要とするため、さらなる校正レイヤーを追加します。これらのイノベーションはデバイスのバリアントを増加させ、サービスミックスをアルゴリズム検証、IoTセンサー確認、マルチモーダル性能テストへとシフトさせることで医療機器校正市場を拡大します。新興の生命維持システムはリアルタイムフィードバックループを組み込んでおり、患者の安全を守り、価値に基づくサービス契約で交渉された稼働時間保証を維持するために、より頻繁なマイクロ校正が求められます。

デバイスのダウンタイムを削減する予防保全契約

病院は場当たり的な修理から、校正、ソフトウェア更新、部品交換を定額予算にまとめた複数年の価値パートナーシップへと移行しています。Siemens HealthineersとナントのUniversity Hospital(5,990万米ドル相当)との12年間の契約は、稼働時間を保証し、計画外ダウンタイムにペナルティを結びつける取引の典型例です。OEMダッシュボードやIBM Maximoなどのサードパーティプラットフォームを通じて提供される予測分析は、精度が低下する数週間前にドリフトを予測します。このアプローチは労働力を節約し、在庫計画を改善し、校正を年次確認ではなく継続的なデータループに組み込みます。その結果、医療機器校正市場はスコープと粘着性の両方を獲得します。

マイクロ校正を可能にするIoT連携自己診断センサー

組み込みセンサーは、回路温度、流量、電圧安定性に関するリアルタイムフィードバックをケアチームに提供します。例えば、PhilipsのMRI向けe-Alertsは異常をリアルタイムで検知し、障害が患者スケジュールを乱す前にサービスを手配します。センサーテレメトリは、各アラートが予防点検と完全再校正の間隔を縮めるターゲット型マイクロ校正を引き起こすため、医療機器校正市場を拡大させます。採用はアジア太平洋で最も速く、新設のグリーンフィールド病院が当初からネットワーク接続デバイスを指定していますが、北米のプロバイダーも人員不足の中で急速に追随しています。特定の輸入モニターへのバックドアアクセスに関する報告を受け、サイバーセキュリティが完全なリモート制御校正を依然として抑制していますが、セキュアなVPNトンネルとゼロトラストアーキテクチャがリスクを徐々に軽減しています。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における高コストおよびスケジューリングの複雑性 | -1.8% | APAC新興市場、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| ISO/IEC 17025認定技術者の不足 | -1.4% | グローバル、APACおよび新興市場で最も深刻 | 長期(4年以上) |

| リモート校正アクセスを制限するサイバーセキュリティ規則 | -1.1% | グローバル、北米およびEUで最も厳格な施行 | 短期(2年以内) |

| AIオートキャリブレーションのデータ整合性に関する懸念 | -0.9% | 主に北米およびEU、グローバルへ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場における高コストおよびスケジューリングの複雑性

低所得地域の医療システムはライフサイクルサービスよりもハードウェア取得を優先します。サプライチェーンの混乱により、2024年には物流コストがメーカー収益の最大5%上昇し、輸入基準機器の校正費用が増加しました。地理的な広がりにより、技術者はサービス1日につき2日間の移動を要する場合があり、定期訪問を妨げ、医療機器校正市場を抑制しています。通貨変動は、ハード通貨建ての複数年契約をさらに複雑にします。大手プロバイダーは需要を集約するか、Trescalのようなグローバル企業に地域ハブの設立を促すことで、コスト負担を徐々に軽減しています。

ISO/IEC 17025認定技術者の不足

デバイスの複雑性が増す一方で、トレーニングのパイプラインは縮小しています。20%近くに達する欠員率はサービスのリードタイムを延ばし、世界的に価格を押し上げる残業割増賃金を強いています。認定取得にはサイバーセキュリティ、リスクベース思考、クラウド分析の専門知識が求められるようになり、新規参入者のハードルが上がっています。プロバイダーは自動化でギャップを埋めています。例えば、Tektronix CalWebは自動テストベンチを稼働させ、結果をコンプライアンスダッシュボードに送信することで、現地作業時間を半減させます。それでも、人材不足は医療機器校正市場がどれだけ速くスケールできるかに上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:イメージングシステムが地位を維持しながらモニターが急成長

イメージングプラットフォームは2025年の医療機器校正市場の32.78%を占め、ガントリーアライメントから線量校正に至る広範な校正タッチポイントを反映しています。ソフトウェアの改訂とハードウェアの改修はそれぞれ増分的なサービス収益を生み出し、長期契約を固定化します。アルゴリズムによるイメージング手法は、古典的な幾何学的確認を超えたビデオレートの調整を追加し、スコープを拡大します。一方、バイタルサインモニターは在宅ケアの採用がユニット数を増加させるため、CAGR 13.73%を記録しています。居間に出荷されるすべてのモニターは、医療機器校正市場を非施設環境に拡大し、ポータブルフィールド校正キットを必要とします。ヘリウムフリーグラジエントMRI、AI対応超音波、接続型輸液ポンプはすべて専用手順を必要とし、専門家需要を固定化します。

ネットワーク接続デバイスの急速な普及により、校正はセンサー、組み込みファームウェア、クラウドAPIを日常的にカバーするようになっています。輸液ポンプは流量精度のために重量測定校正に依存しており、ファームウェアパッチはコンプライアンスの時計をリセットします。人工呼吸器の校正はパンデミック中に注目を集め、集中治療室における重要な安全対策として引き続き重視されています。外科用器具および臨床検査機器は安定した成長を維持し、医療機器校正市場内の収益の多様性を補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:OEMがリードし、サードパーティのニッチが拡大

OEMは2025年の医療機器校正市場シェアの51.12%を支配し、組み込み診断と独自ソフトウェアのアンロックから強みを引き出しています。多くのOEMプランはファームウェア更新、サイバーセキュリティパッチ、軽微な修理をバンドルし、リスク回避を重視する病院にとってワンストップソリューションとなっています。サードパーティプロバイダーは、独立系クリニックに低コストとマルチベンダー対応を提案することで年率13.96%成長しています。また、OEMの競合他社が時に外注するレーザー出力校正や電気医療安全性などのニッチな専門知識を開発しています。

院内検査室は、機器群が専用ベンチを正当化できる非常に大規模な病院ネットワーク内で繁栄しています。日常業務をオンサイトに維持しながら、複雑なモダリティをOEMや専門企業に戻すハイブリッドな取り決めが登場し、柔軟性をもたらしリスクを分散させています。デジタルポータルは3つのモデル全体でコンプライアンス文書とサービスリマインダーを管理し、それらを単一の監査証跡に統合することで、医療機器校正市場における総支出を拡大しています。

エンドユーザー別:病院のコアが分散ケアの勢いに直面

病院は2025年に43.95%の収益を占め中心的な存在であり続けています。これは、カテーテル検査室の透視装置や陽子線治療装置などの高度急性期デバイスが実体のある施設内に留まるためです。価値パートナーシップ契約は数百台のデバイスにわたる稼働時間を保証し、予測可能なサービスウィンドウを生み出します。検査室は、検査精度を維持するために頻繁なアライメントを必要とする生化学分析装置や血液検査装置の形でボリュームを追加します。

在宅ケア、外来、OEM検査室は、支払者が患者に近い場所でのケアを推進するにつれて年率15.71%成長しています。ポータブル透析装置、血糖値計、胎児モニターが住宅や外来クリニックに移行し、軽量フィクスチャとクラウドログ証明書を重視する新たな校正ワークフローを引き起こしています。救急隊員が採用するポイント・オブ・ケア分析装置は移動環境での校正タスクを導入し、医療機器校正業界の景観を広げ、堅牢な校正キットを必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の39.12%を生み出し、ISO 13485との早期整合とFDAの定期的な監視監査によって支えられています。調達チームはISO/IEC 17025認定を義務付けるサービス条項を組み込み、高い参入障壁を固定化し、規模の大きな事業者を優遇しています。カナダの規制近代化とメキシコの輸出志向型デバイス生産が地域的な追い風を加えています。北米の医療機器校正市場規模は、イメージング機器の刷新、遠隔ICUの展開、サイバーセキュリティ規制と歩調を合わせて前進する見込みです。

アジア太平洋は、中国、インド、韓国における製造ハブの拡大と東南アジア全域での新規病院建設に牽引され、CAGR 12.14%で急成長しています。高度生産の国産化を促す政府のインセンティブはサプライヤーに国内校正能力の構築を促し、国境を越えた合弁事業を刺激しています。日本の高齢化人口は重度のイメージング利用を促進し、ASEAN医療機器指令は10カ国にわたる書類手続きを削減してベンダーのオンボーディングを加速させています。これらの要因が収束し、医療機器校正市場を地域全体に根付かせています。

欧州は大規模な導入基盤と詳細な規制プレイブックを有しています。MDRおよびIVDRの更新は校正を放射線科から体外診断まで拡大し、タスクリストを膨らませサービス契約を長期化させています。ドイツの輸出パイプライン、フランスの病院投資、英国のブレグジット後の整合努力が総体的に需要を高く維持しています。持続可能性への選好はヘリウムフリーMRIなどの新しい校正手法のための空間を開き、従来の冷却・クライオジェン確認を時代遅れにしています。その他の地域では、中東、アフリカ、南米が老朽化した機器群の改修と新たな三次医療センターの建設を進めるにつれて相対的に速い成長を記録していますが、技術者プールの限界と通貨リスクが採用を抑制しています。

競合環境

医療機器校正市場は、多角化した産業グループ、OEMサービス部門、専門計量企業が混在しています。プライベートエクイティが支援するTrescalは、多国籍デバイスメーカーのフットプリントに対応できるグローバルネットワークを構築するため、2024年に4大陸にわたる1,310万米ドルの買収を完了しました。GE HealthCare、Siemens Healthineers、Philipsなどのメーカーは校正を企業全体のイメージング刷新にバンドルし、顧客を7年から12年のサイクルで固定化しています。IBMやBeamexなどのテクノロジー企業はAIを活用してドリフトを予測し、ターンアラウンドタイムを短縮し、ROIを実証しています。

新興経済圏では、数十の地元企業が電気安全試験と基本的な流量計を管理しており、断片化が続いています。統合業者はこれらのターゲットに目を向け、地理的な広がりと人材の深みを獲得しようとしています。サイバーセキュリティの認証が現在、受注決定に影響を与えており、ソフトウェアハッシュを検証し校正ファイルを暗号化できるプロバイダーが優遇されています。

医療機器校正業界リーダー

JM Test Systems Inc.

Tektronix, Inc.

Godrej.com

ISS Solutions, Inc(Biomed Technologies Inc.)

Fortive(Fluke)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Philipsはスウェーデンのウプサラにあるアレリス・エリザベス病院にAmbition BlueSeal MRIおよびCT 5300 Premiumシステムを設置するためにEvidiaと提携し、更新された校正ルーティンを必要とする持続可能性主導の機器を導入しました。

- 2025年3月:Siemens HealthineersとTower Healthは、ネットワーク全体でイメージング機器を標準化し、ライフサイクル校正を組み込む10年間の価値パートナーシップを開始しました。

- 2025年3月:GE HealthCareとNVIDIAは自律型X線および超音波デバイスの共同開発を開始し、AIモデルに対する新たな校正ベクターを生み出しました。

- 2025年2月:Philipsとマス・ジェネラル・ブリガムは、リアルタイム分析のために人工呼吸器とモニターのデータをストリーミングするライブデータフレームワークを発表し、校正をデータパイプラインの整合性にまで拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、医療機器校正市場を、診断機器・治療機器・患者モニタリング機器の出力がメーカーまたはISOが定める許容範囲内に収まるよう、それらを検証・調整するすべての有料サービスと定義する。活動範囲は、ベンチトップでの検証からオンサイトでの多パラメータ再校正まで多岐にわたる。世界市場は2025年に約USD 17億7,000万と評価されており、同期間における年平均成長率11.4%を反映し、2030年までにUSD 30億4,000万近くに達すると予測されている。

スコープ除外:純粋に産業用の非臨床機器または患者自己検査機器を再校正するサービスは、本評価の対象外である。

セグメンテーション概要

- 機器タイプ別

- バイタルサインモニター

- 人工呼吸器

- 胎児モニター

- 心臓血管モニター

- イメージング機器

- 輸液ポンプ

- その他の機器

- サービスタイプ別

- 院内校正サービス

- サードパーティ校正サービス

- OEM校正サービス

- エンドユーザー別

- 臨床検査室

- 病院

- その他(在宅ケア、外来、OEM検査室)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

総合病院の生体医工学エンジニア、北米・欧州・アジア太平洋地域のサードパーティサービス幹部、およびOEMサービスラボの調達マネージャーにインタビューを実施した。これらの知見は、平均サービス価格、再校正頻度、および典型的なアウトソーシング比率の検証に活用され、デスクワーク中に浮上した仮定の精緻化を可能にした。

デスクリサーチ

まず、米国FDAのリコールおよびMAUDEデータベース、欧州委員会のEUDAMEM通知、ISO 13485管理機関からの定期的なガイダンスなど、第一級規制当局の非制限データを収集し、義務的な校正間隔をマッピングした。AAMI、IEEEの医療機器ワーキンググループ、国際法定計量機関(OIML)を含む業界団体は、機器精度ドリフトに関するベンチマークを提供した。次に、国家統計ポータル(例:CDCのNHSN、Eurostatの医療技術ファイル)から病院・検査室機器の導入台数データを抽出し、『Biomedical Instrumentation & Technology』誌の査読付き論文を通じてトレンドを相互確認した。

収益規模の算定にあたっては、D&B Hooversを通じて主要校正プロバイダーの監査済み財務報告書および投資家向け資料にアクセスし、Dow Jones Factiva で収集した主要契約金額で補完した。Volzaの出荷トレースおよびQuestelの特許更新件数は、新興市場需要の校正に活用した。このリストは例示的なものであり、多数の追加的なオープンソースおよび有料ソースが文脈データおよびギャップ解明に貢献している。

市場規模算定と予測

トップダウンモデルは、画像診断機器・バイタルサイン機器・輸液機器の導入台数から世界のサービス可能市場を再構築し、地域別の校正頻度および平均サービス価格の仮定を適用する。サンプリングされたMRI、人工呼吸器、輸液ポンプのフリートに関するサプライヤーのロールアップが、選択的なボトムアップのチェックポイントとして機能する。主要変数には、ISOが義務付ける校正サイクル、高付加価値画像診断機器の導入増加、病院ベッド数の増加、サービス価格のインフレ、およびアウトソーシング契約の割合が含まれる。これらのドライバーを投入した多変量回帰が2025〜2030年の見通しを生成し、シナリオ分析が高規制・低設備投資の将来像をストレステストする。

データ検証と更新サイクル

アウトプットは3段階を経る:内部分散スキャン、シニアアナリストによるピアレビュー、および最新の公開財務報告書との異常値照合。レポートは年次で更新され、規制上の変化または大規模な合併がベースライン仮定を実質的に変更する場合には中間更新が実施される。最終確認はクライアントへの納品直前に行われる。

Mordorの医療機器校正ベースラインが信頼性を持つ理由

企業がサービス範囲、校正間隔、および通貨基準を異なる形で採用するため、公表市場価値はしばしば乖離する。

Mordorのアナリストによれば、デバイスレベルの導入台数アンカーと年次更新の価格台帳を選択することで、当社のベースラインは測定可能な活動と緊密に連動する。参考として、他の2024年推計はUSD 16億3,000万からUSD 19億4,000万の範囲に及ぶ。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 1.77 B(2025年) | Mordor Intelligence | - |

| USD 1.63 B(2024年) | Global Consultancy A | 在宅ケア機器の校正を除外し、保守的な15ヶ月間隔の仮定に依拠している |

| USD 1.94 B(2024年) | Trade Journal B | メンテナンス収益と校正費用を混在させており、対応可能な市場価値を過大評価している |

| USD 1.70 B(2024年) | Industry Association C | 割引正規化なしに定価平均を使用し、新興市場の需要取り込みを省略している |

要約すると、当社の厳格なスコープ選定、デュアルアプローチモデリング、およびローリングデータチェックにより、意思決定者に対して、慎重さと実際の市場シグナルのバランスを取った、透明性が高く再現可能なベースラインを提供する。

レポートで回答される主要な質問

2031年における医療機器校正市場の予測規模はどのくらいですか?

医療機器校正市場規模は、2026年から2031年にかけてCAGR 11.22%のもと、2031年までに33億5,000万米ドルに達すると予測されています。

現在最大のシェアを占める機器カテゴリーはどれですか?

CT、MRI、X線装置などのイメージングシステムが、医療機器校正市場において2025年のグローバル収益の32.78%を占めています。

サードパーティ校正プロバイダーがOEMサービス部門よりも速く成長しているのはなぜですか?

病院やクリニックがマルチベンダーのコスト最適化戦略を採用しており、医療機器校正市場においてサードパーティ企業は2031年にかけてCAGR 13.96%で成長しています。

FDAの新規制は校正需要にどのような影響を与えますか?

FDA QMSRは米国の規則をISO 13485と整合させ、より深いトレーサビリティを義務付け、文書化およびサービス要件を拡大しています。

どの地域が最も速い校正サービスの成長を見せますか?

アジア太平洋は、急速な病院建設と国内デバイス製造の拡大により、医療機器校正市場においてCAGR 12.14%を2031年まで記録すると予測されています。

世界的にサービス能力の拡大を遅らせている主なボトルネックは何ですか?

ISO/IEC 17025認定技術者の不足(一部地域では欠員率が20%近くに達する)が、プロバイダーがどれだけ速くスケールできるかを制限しています。

最終更新日: