医療機器メンテナンス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

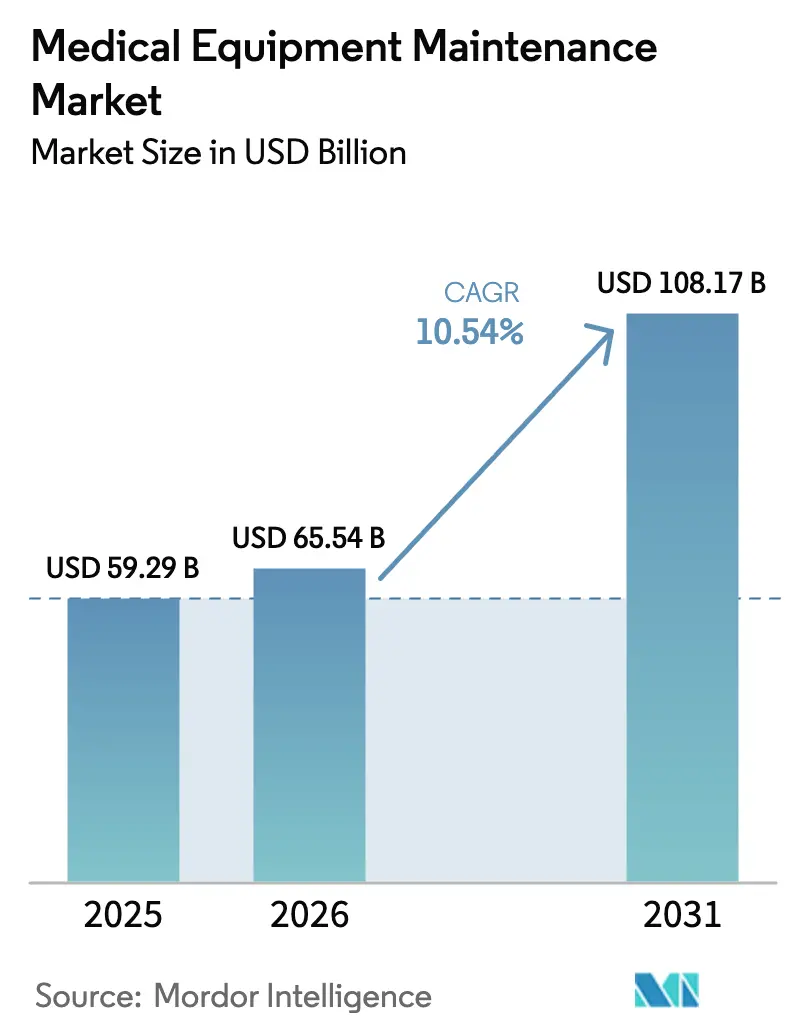

| 市場規模 (2026) | 65.54 十億米ドル |

| 市場規模 (2031) | 108.17 十億米ドル |

| 成長率 (2026 - 2031) | 10.54% CAGR |

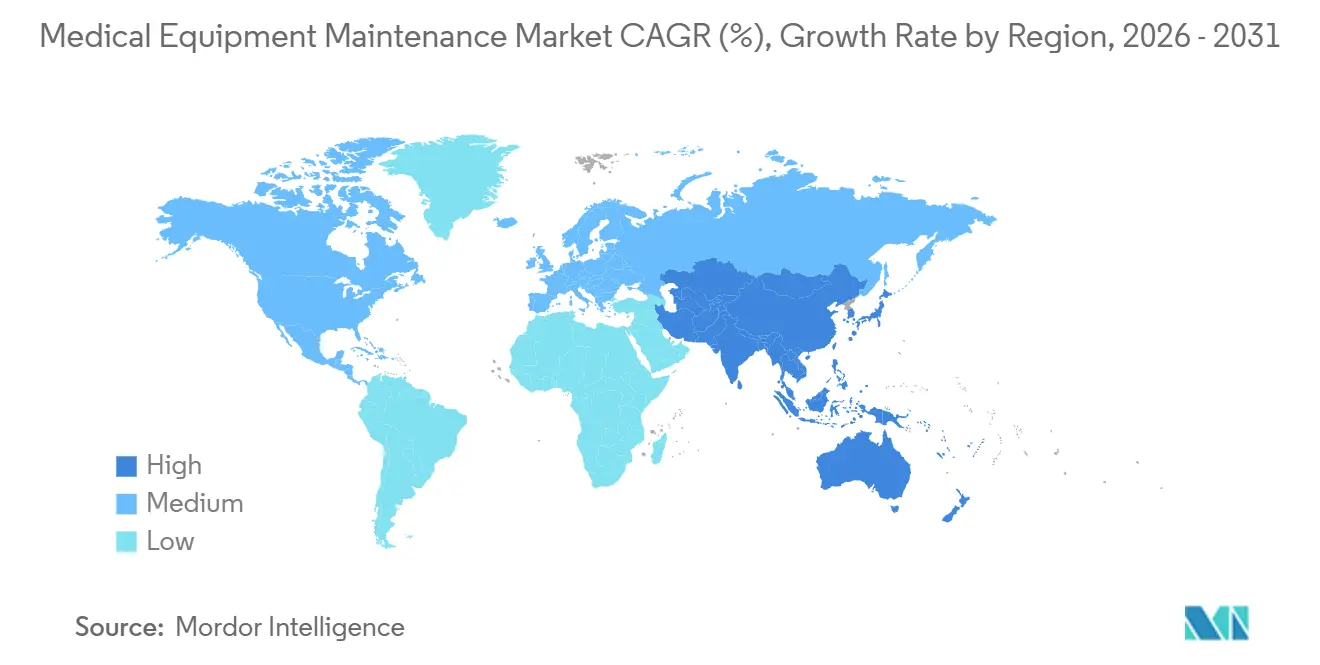

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

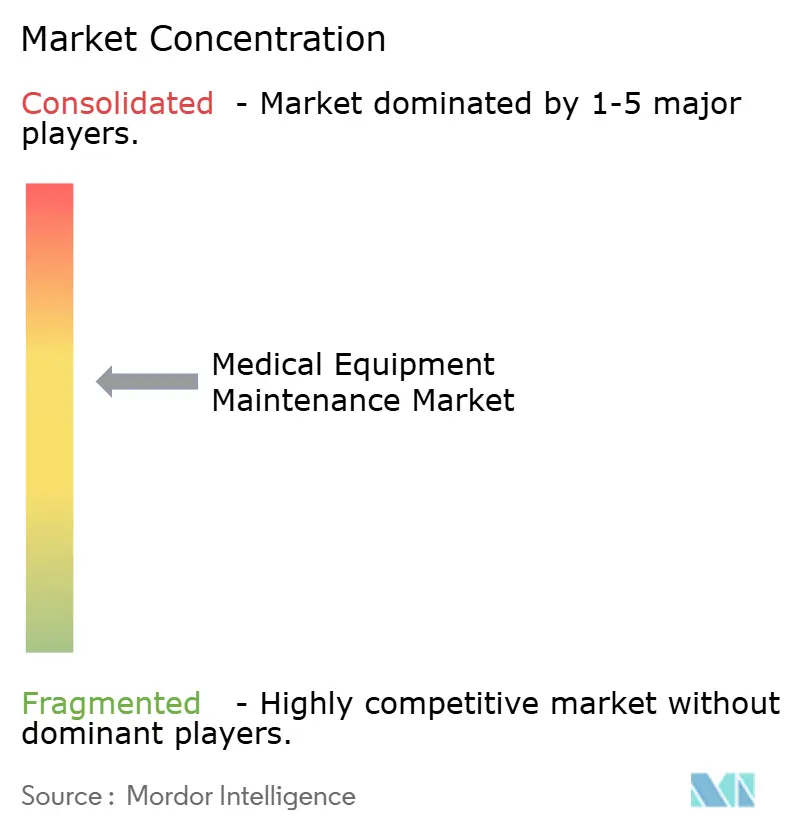

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器メンテナンス市場分析

医療機器メンテナンス市場規模は、2025年の592億9,000万米ドル、2026年の665億4,000万米ドルから2031年までに1,081億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.54%を記録する見込みです。

市場の拡大は、病院が事後対応型の修理から予測型・IoT対応型のサービスモデルへと移行し、稼働率を診療報酬アウトカムに結びつけていることによって支えられています。EU MDRや中国のNMPAなどの規制は、文書化された稼働率基準を義務付けており、メンテナンスを任意の予算項目ではなくコンプライアンス上の義務としています。需要はさらに、サービスコストを処置ごとの費用に組み込む従量課金型機器契約によって強化されており、特に高資本の画像診断機器やロボット手術システムにおいて顕著です。独立系サービス組織(ISO)も、修理権規制がOEMの部品独占を侵食しつつあることから勢いを増しています。同時に、生体医工学エンジニアの不足や半導体サプライチェーンの混乱がサービス提供に課題をもたらしており、人材育成、セキュアなIoTゲートウェイ、地域部品デポへの投資を行うプロバイダーが優位に立っています。

主要レポートのポイント

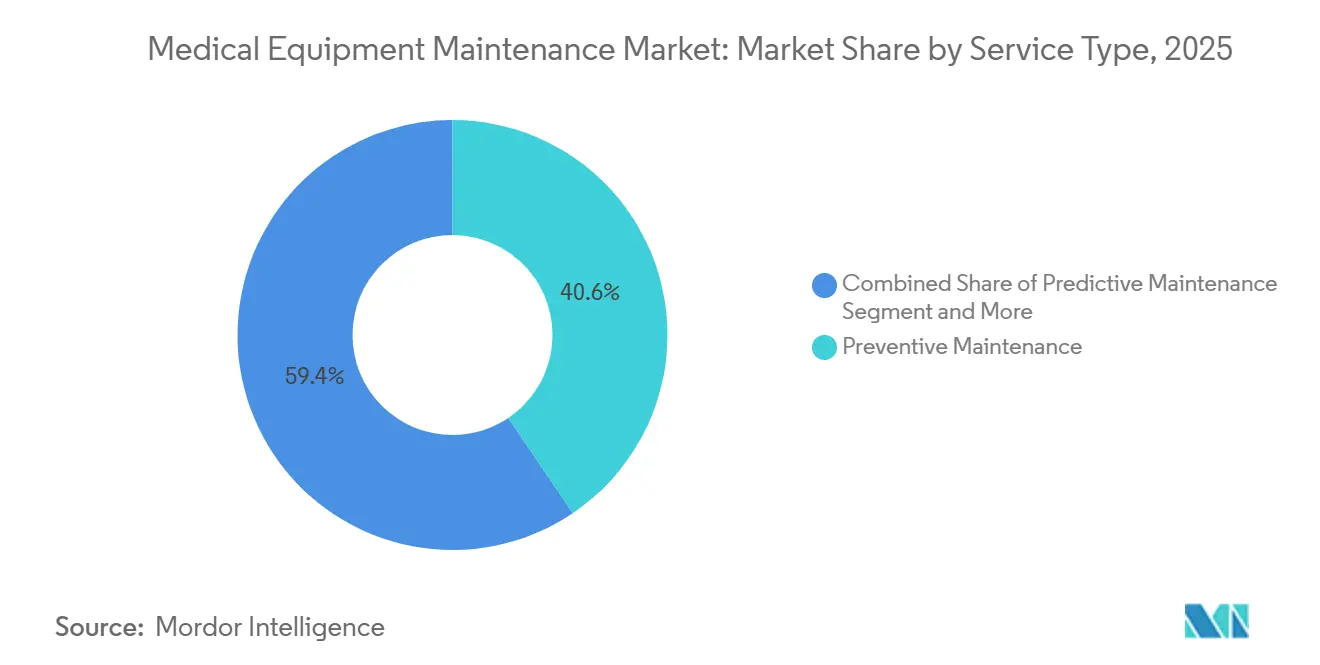

- サービスタイプ別では、予防保全が2025年に40.56%の収益シェアをリードし、予測保全は2031年にかけてCAGR 12.25%で成長する見込みです。

- 契約モデル別では、フルサービス契約が2025年に47.53%のシェアを獲得し、マルチベンダー契約は2031年にかけてCAGR 11.85%で拡大すると予測されています。

- 機器タイプ別では、画像診断システムが2025年の医療機器メンテナンス市場シェアの31.63%を占め、外科機器は2031年にかけてCAGR 14.87%で成長すると予測されています。

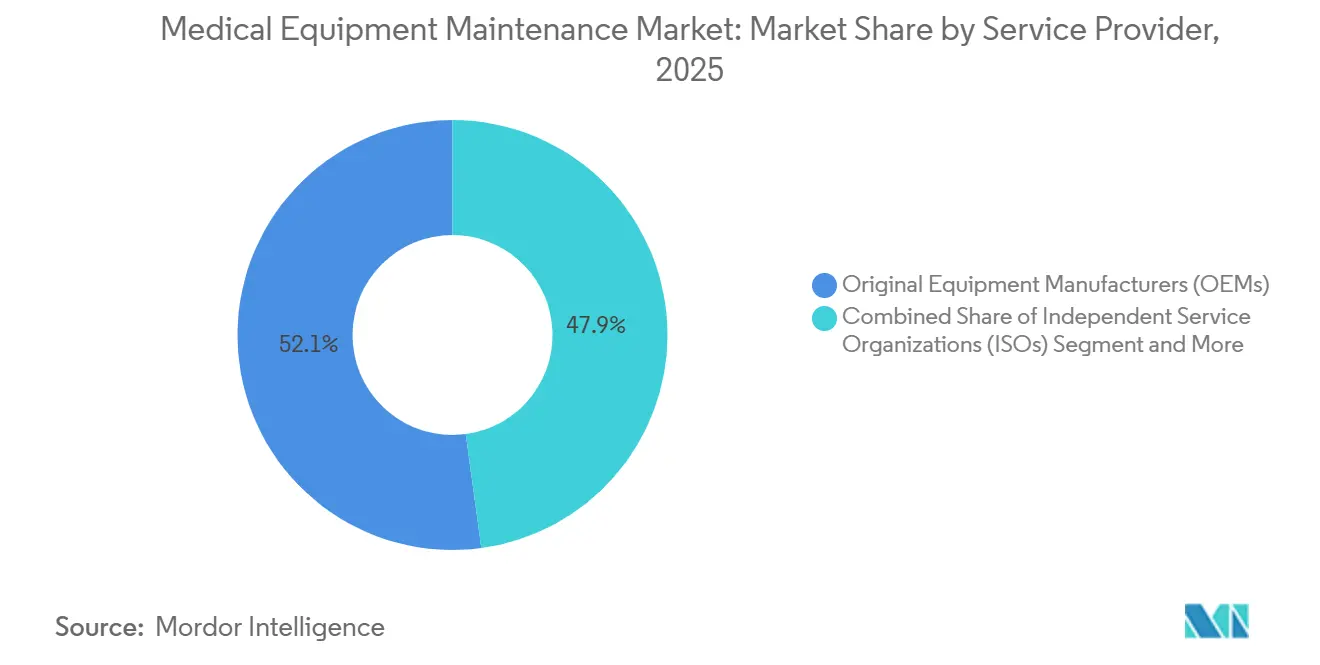

- サービスプロバイダー別では、OEMが2025年に52.13%のシェアを保持し、ISOは2031年にかけてCAGR 13.7%で拡大すると予想されています。

- エンドユーザー別では、病院が2025年の支出の48.13%を占め、外来手術センターは2031年にかけてCAGR 12.51%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の35.13%を占め、アジア太平洋地域は2031年にかけてCAGR 11.81%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器メンテナンス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防保全プログラムへの注力 | +1.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 医療インフラ投資の増加 | +2.1% | アジア太平洋地域が中心、中東への波及 | 長期(4年以上) |

| 画像診断機器の設置台数の拡大 | +1.5% | グローバル、都市部の病院システムに集中 | 短期(2年以内) |

| IoT対応リモート診断の普及 | +2.3% | 北米とEUが先行、アジア太平洋地域が拡大中 | 中期(2〜4年) |

| 規制による稼働率義務(EU MDR、NMPA) | +1.4% | 欧州と中国 | 短期(2年以内) |

| 価値基準型従量課金契約へのシフト | +1.6% | 北米と西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予防保全プログラムへの注力

病院は、コストのかかるダウンタイムを回避するため、予防保全スケジュールを日常の臨床ワークフローに組み込んでいます。ASHEは、体系的なプログラムが2024年に機器故障を22%削減したと報告しています。MRIの1回の停止で数十件の処置がキャンセルされ収益が損なわれるため、画像診断部門が最大の恩恵を受けています。ファームウェアの更新、校正チェック、消耗品の交換は、OEMポータルを通じて事前に作業指示をスケジュールする形で自動化されています。機器の複雑性が増すにつれて経済的な根拠が強まっており、最新のMRIには50以上のサブシステムがあり、部品が事前に準備されていなければ予期せぬ故障で数週間稼働停止になる可能性があります。その結果、病院はリース契約に予防保全条項を盛り込み、サービスコストを価値基準型診療報酬に合致した予測可能な運営費に転換しています。

医療インフラ投資の増加

中国の第14次五カ年計画は、2025年までの病院建設に1兆2,000億人民元(1,680億米ドル)を充当し、すべての調達パッケージに複数年のメンテナンス契約を義務付けました[1]中国国家衛生健康委員会、「第14次五カ年計画」、nhc.gov.cn。インドのアーユシュマン・バーラット・プログラムは2024年までに20万か所のウェルネスセンターに拡大し、それぞれが地域のサービスチームを必要とする基本的な診断機器を備えています。OEMとISOは、増大する需要に対応し生体医工学技術者を育成するために地域ハブを設置しています。インドネシアやベトナムなどの東南アジア新興市場も、貸し手の資産を保護するためにメンテナンスを長期プロジェクトファイナンスに組み込む官民パートナーシップを通じて同様の道を歩んでいます。

画像診断機器の設置台数の拡大

2025年までにMRIの設置台数は世界で85,000台を超え、CTスキャナーは72,000台を上回り、年間3〜4%の成長を続けています。高磁場MRI1台は年間5万〜8万米ドルのメンテナンス収益を生み出し、3テスラおよび7テスラプラットフォームへの移行は厳しい校正プロトコルによりサービスの強度を高めています。北米と欧州はAI搭載モデルへの更新が頻繁なソフトウェアアップデートを必要とする一方、アジア太平洋地域は地方都市に初めての設備を追加しています。この二極化は明確なサービス機会を生み出しており、成熟市場ではレトロフィット契約が主流である一方、成長地域では設置・トレーニングサービスが盛んです。

IoT対応リモート診断の普及

接続されたデバイスは、最大10日前に故障を予測するクラウド分析プラットフォームにテレメトリーを送信するようになっています。PhilipsのHealthSuiteは、センサーのドリフトやフィルターの目詰まりを検知するリアルタイムの人工呼吸器性能データを提供しています。FDAの2023年サイバーセキュリティガイダンスは安全なアップデート要件を課し、リモート診断にコンプライアンスの層を追加しています。北米と欧州では普及が進んでいますが、ネットワークおよびサイバーセキュリティの格差により、アジア太平洋地域の一部では依然として限定的です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービス契約の高コスト | -1.2% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 熟練した生体医工学エンジニアの不足 | -1.5% | 北米と欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| リモートメンテナンスにおけるサイバーセキュリティリスク | -0.9% | 北米とEU | 中期(2〜4年) |

| 交換部品のサプライチェーン混乱 | -1.1% | グローバル、アジア太平洋地域の調達で断続的な急増 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サービス契約の高コスト

画像診断機器のフルサービス契約は年間購入価格の10%を超えることがあり、価格に敏感な地域では予算を圧迫します。AAMIの調査では、ラテンアメリカと東南アジアの病院の38%が規定のサービス間隔を超えて機器を使用しており、壊滅的な故障のリスクを抱えていることが示されました。小規模施設は交渉力に乏しく、即時コストを削減するものの長期的なダウンタイムを増加させる場当たり的な修理を選択することが多いです。

熟練した生体医工学エンジニアの不足

米国では生体医工学技術者の需要が年間5%増加しているにもかかわらず、供給は年間3,000人未満の卒業生にとどまっています[2]米国労働統計局、「生体医工学技術者の雇用予測」、bls.gov。Siemens HealthineersやGE HealthCareなどのOEMは社内アカデミーを開設していますが、特に高度なモダリティにおける人材不足は続いています。インドでは15,000人のエンジニア不足に直面しており、病院はOEMのフィールドチームに依存するか、稼働率保証を脅かすメンテナンス間隔の延長を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:予測分析が介入タイミングを再構築

2025年、予防保全は医療機器メンテナンス市場シェアの40.56%を占めました。予測保全は2031年にかけてCAGR 12.25%で他のすべてのサービスを上回る成長が予測されています。病院は、センサーデータが故障リスクを示した場合にのみ技術者を派遣するアルゴリズム主導の介入を好んでいます。この変化により不要な訪問が減少し、資産の可用性が向上します。是正修理は依然として重要ですが、価値基準型契約がダウンタイムにペナルティを課すため、その割合は縮小しています。ユーザートレーニングや日常校正を含む運用保全は、ロボット手術などの複雑なプラットフォームの普及とともに拡大しています。

予測型ルーティンへのシフトは、テレメトリー統合をサポートするITインフラが整備された北米と西欧で最も顕著です。新興市場では、ネットワーク帯域幅の制限からカレンダーベースのスケジュールに依存しています。その結果、予測型サービスはより高い稼働率保証を求める施設にOEMや主要ISOがマーケティングするプレミアムサービス層を代表しています。予測期間を通じて、クラウド接続とサイバーセキュリティフレームワークが世界的に成熟するにつれ、予測モデルがデフォルトのアプローチとなり、先進医療システムと発展途上医療システムのパフォーマンス格差が縮小するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

契約モデル別:マルチベンダー契約が勢いを増す

フルサービス契約は2025年の契約金額の47.53%を占め、病院が部品と労務をカバーする固定年間費用の確実性を好むことから医療機器メンテナンス市場規模を支えています。マルチベンダー契約は、管理を合理化し機器全体のデータ分析を活用することを目指す統合型デリバリーネットワークに牽引され、2031年にかけてCAGR 11.85%で拡大しています。これらの取り決めにより、プロバイダーはより大きな割引を交渉し、多様な機器ブランドにわたって標準化された対応時間を実現できます。タイム・アンド・マテリアル契約は変動コストを受け入れる小規模クリニックで一般的であり、病院とOEMの間で費用を分担するシェアードサービスモデルは、コスト管理された中間オプションとして台頭しています。

マルチベンダーカバレッジの台頭により、OEMは従来のパッケージをモジュール型サービスに分解することを余儀なくされています。ISOは、修理権法令の下で合法化されたサードパーティ診断ツールを使用して混合機器群をサービスできる中立的なパートナーとして自らを位置付けています。時間の経過とともに、契約構造はより細分化され、機器の重要度に応じた稼働率条項とパフォーマンス指標が設けられ、サービス価格と品質をめぐる競争が激化するでしょう。

機器タイプ別:外科プラットフォームがサービス強度を牽引

画像診断機器は2025年の支出の31.63%を占め、医療機器メンテナンス市場におけるセグメントの重要性を示しています。クライオジェン管理と定期的なグラジエントコイル校正を必要とするMRIシステムがこのカテゴリのサービス予算を支配しています。CTスキャナーは頻繁な管球交換を必要とし、継続的な部品収益を生み出しています。外科機器は、四半期ごとの予防点検と継続的なソフトウェアアップグレードを必要とするロボットプラットフォームに牽引され、2031年にかけてCAGR 14.87%で最も速く成長すると予測されています。電気外科機器は電極とハンドピースの修理・再生を通じて継続的な収益をもたらしています。

生命維持機器はCOVID-19パンデミック中にメンテナンス需要が高まり、準備計画の焦点であり続けています。患者モニタリングシステム、透析装置、内視鏡は、慢性疾患の増加と外来ケアの拡大に伴い、増分的ながら安定したサービス収益を追加しています。各機器グループは、患者接続機器のIEC 60601電気安全試験など、契約範囲と価格設定に影響を与える固有の規制義務を持っています。

サービスプロバイダー別:ISOがOEMの市場シェアを侵食

OEMは2025年の収益の52.13%を維持しており、確立された設置台数と独自の診断ツールがプレミアム価格を確保しています。ISOは、規制当局が部品アクセスを義務付け、病院がコスト効率を求める中、CAGR 13.7%を記録すると予測されています。修理権法の立法的勢いにより、OEMはサードパーティに診断ソフトウェアを提供することを余儀なくされ、競争条件が平準化されています。ISOは工場レベルのトレーニングに投資し、OEMに匹敵しながら20〜30%安価な対応時間保証を提供しています。

社内生体医工学チームも、特にメンテナンスを戦略的能力と見なす大規模な学術センターで影響力を増しています。OEMの優位性は、専門部品とソフトウェアが厳しく管理されているMRIやロボット手術などの高複雑性モダリティで持続していますが、ISOは部品が標準化されている患者モニタリングや透析機器において同等の地位を達成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来手術センターがサービスイノベーションを牽引

病院は2025年の支出の48.13%を占め、多様な機器ポートフォリオと企業全体のサービス契約を反映しています。学術センターはこれらの契約にリモートモニタリングと専任の常駐技術者を組み込むことが多いです。しかし、外来手術センターは選択的処置が外来環境へ移行し続ける中、2031年にかけてCAGR 12.51%で最も速く拡大すると予測されています。外来手術センターは少人数のスタッフモデルで運営されており、コストのかかるキャンセルを避けるために多くの場合4時間以内という迅速なサービス対応が求められます。画像診断チェーンは患者の予約変更を最小化するために予測保全をいち早く採用しています。透析センターは99%の稼働率を優先し、消耗品と水質管理を含む包括的なサービス契約に移行しています。

検査室、歯科クリニック、専門診療所は、ポイントオブケア診断の普及に伴い、控えめながら増加するボリュームをもたらしています。在宅ケア機器のメンテナンスは新興ニッチ分野であり、ポータブル機器のリモートモニタリングと定期的な家庭訪問を組み合わせて患者の安全と機器性能を確保しています。

地域分析

北米は2025年の収益の35.13%を占め、予測分析の広範な普及と外来手術センターおよび画像診断センターの密なネットワークに牽引されています。米国では新規画像診断機器販売の40%以上がサービスサブスクリプションをバンドルするようになっています。カナダは複数年のメンテナンス契約を必要とする機器購入に向けて州の補助金を充当しており、メキシコの民間病院は国際認定基準を満たすためにOEM契約を確保しています。FDAのサイバーセキュリティ規則はリモートサービスコンプライアンスの基準を地域全体に設定し、グローバルなOEMの慣行に影響を与えています。

アジア太平洋地域は2031年にかけてCAGR 11.81%で最高の成長率を記録すると予測されています。中国のインフラ計画は郡レベルの病院内での標準化されたメンテナンスを義務付け、OEMとISO双方にとって医療機器メンテナンス市場規模を拡大しています。インドのウェルネスセンターは地域サービスハブを必要とする数千の基本診断機器を追加しています[3]インド保健家族福祉省、「アーユシュマン・バーラット拡大」、mohfw.gov.in。日本と韓国はサブスクリプション型ソフトウェアアップデートを使用するAI対応プラットフォームへの老朽化したスキャナーの更新を進めています。オーストラリアの統合民間病院グループは企業全体の契約を交渉し、インドネシアとベトナムはシンガポールとバンコクの地域サービスセンターに支援された官民プロジェクトを通じて初めての設備を追加しています。人材不足は依然として課題であり、都市部以外での予測保全の普及を遅らせています。

欧州は2025年に相当なシェアを維持し、ドイツ、英国、フランスが主導しています。EU MDRは稼働率文書化を統一し、デジタル資産管理プラットフォームを促進してサービス支出を押し上げています。ドイツは包括的なレポーティングを伴うオールインクルーシブ契約を好んでいます。英国の国民保健サービス(NHS)はコスト抑制のためにリスク共有モデルを試験的に導入し、南欧諸国は予算圧力を緩和するためにISOへの依存を高めています。中東とアフリカでは医療観光に投資するGCC諸国で拡大が見られ、ラテンアメリカの成長は公共部門の資金不足にもかかわらず国際基準へのアップグレードを進めるブラジルとアルゼンチンの民間病院に集中しています。

規制環境

医療機器の保守は、サービスと継続的なコンプライアンスを結び付ける品質システム、市販後、および文書化要件によって、ますます形作られている。米国では、FDAの品質マネジメントシステム規則(QMSR)が2026年2月2日に施行され、21 CFR Part 820をISO 13485:2016に整合させ、機器のライフサイクル全体における管理されたプロセスとトレーサブルなサービス記録への注目を高めた。再製造とサービスに関するFDAガイダンスも、定型的なサービスと再製造の境界を強化し、サービス提供者に対して、固定間隔の前提に頼るのではなく、強力な変更管理、クレーム対応、および保守根拠の文書化を維持するよう促している。

欧州では、EU医療機器規則(MDR 2017/745)および関連ガイダンスが、より高リスクのクラスに対する構造化されたPMSシステムおよび定期的な安全性最新報告を含む、市販後調査の期待を強化している。再利用可能機器に関するMDRの規定、クラスIの再利用可能な側面に対する認証機関の関与、および検証済みの再処理と機能試験文書に関する要件を含み、滅菌可能かつ再利用可能な機器を支援する病院、OEM、およびISOに対するコンプライアンス負担を高めている。中国もまた、T/CAPE 10109-2025(2025年12月3日発行、2026年3月3日施行)を含むサービス標準を通じて、運用・保守管理の実践を制度化しており、これは医療機器の運用・保守管理サービスにおける、より標準化されたサービス提供と報告を支えている。

競合環境

医療機器メンテナンス市場は中程度に集中しています。OEM(GE HealthCare、Siemens Healthineers、Philips、Canon Medical)は、独自の診断ツールと設置台数の優位性を通じて世界のサービス収益の相当な割合を占めています。ISOはこれらのサービスを分解し、最近の修理権政策を活用して20〜30%のコスト削減を実現しています。競争は今や部品だけでなくデータ分析を中心に展開されています。OEMはGEのEdison、PhilipsのHealthSuite、SiemensのTeamplayなどのクラウドプラットフォームを展開し、メンテナンスを稼働率保証に結びついた継続的なソフトウェアサブスクリプションに転換しています。ISOは企業資産管理パートナーシップと工場訓練を受けた技術者で対抗しています。

在宅ケア機器のメンテナンスとマルチベンダー契約は未開拓の機会を提供しています。小規模な地域ISOと病院の社内チームは、標準化された部品がOEMの優位性を弱めるコモディティカテゴリでシェアを獲得しています。それでも、OEMは専門的なソフトウェアとトレーニングを必要とするMRIやロボット手術などの高複雑性分野での優位性を維持しています。FDAの2023年ガイダンスが脆弱性管理のための堅牢なプロセスを義務付けているため、サイバーセキュリティコンプライアンスが参入障壁を高めています。セキュアなIoTゲートウェイと人材育成に投資するプロバイダーが、稼働率保証の厳格化の中でシェアを獲得するのに最も有利な立場にあります。

医療機器メンテナンス業界のリーダー企業

Koninklijke Philips NV

GE Healthcare.

Canon Medical Systems

Siemens Healthineers

Stryker

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の保守文書化とトレーサビリティは、混成フリート全体でISOに整合したワークフロー、サイバーセキュリティ衛生、および監査対応可能な記録を運用化できる提供者にとっての機会を生み出している。FDAのQMSRが2026年2月2日に施行され、ISO 13485:2016の概念を取り込んだことで、病院とISOは、特にデータがOEMポータルとサードパーティツールに分散しているマルチベンダー契約において、サービス品質システム、技術者資格追跡、およびサービス記録管理を現代化する明確なきっかけを得た。標準化団体や業界団体も、医療機器管理プログラムのためのANSI/AAMI EQ56:2024や、再利用可能医療機器の保守管理プログラムのためのISO/TS 5137:2026など、プログラム設計を形作っており、リスクベースの保守間隔、閉ループの修正措置、および標準化された報告を実証できるデジタル資産管理プラットフォームへの需要を支えている。

第2の機会クラスターは、ソフトウェア定義機器と遠隔保守ガバナンスをめぐって台頭しており、そこでの保守には安全な更新、構成管理、および自動イベントログが含まれる。EU AI法(規則(EU)2024/1689)は、高リスクAIシステムに対して2026年から適用が始まる義務を導入し、導入者向けのログ記録と品質管理に関する要件を含んでいる。これにより、保守の範囲がハードウェアを超えて、医療機器の文脈で適用可能な場合のAIモデル更新およびライフサイクル監視まで拡大している。同時に、設置ベースの大きな画像診断および高複雑度モダリティ(例:MRIやCT)は、予測的でテレメトリーに基づく保守アプローチの恩恵を受けており、構造化された予防プログラムが故障を減少させているという証拠(ASHEが2024年に22%の減少を報告したなど)が、稼働時間と文書化の期待に応えるための、規律ある保守システムへの継続投資と労働力のスキルアップを支えている。

最近の業界動向

- 2026年7月:Quality Biomedicalは、M&M Medical Equipment Repairを買収し、生物医学サービスの拠点を拡大し、サービスセンターのネットワークを増やした。この取引は、病院用および呼吸機器の保守における地域的カバレッジを強化し、複数拠点を持つ提供者に対する対応時間の短縮とサービス能力の拡大を支えている。

- 2025年5月:International Biomed Cross構想がニューデリーで開始され、災害時および健康危機時における医療機器の保守を支援する。このプログラムは、ケアの継続性のためのサービス即応性、部品供給の可用性、および技術者配置モデルの運用上の重要性を強調している。

- 2025年2月:Sodexo Indiaは、コルカタに50万台の機器を支援できる能力を持つヘルスケア技術管理施設を開設した。この施設は、予防保守および修理保守の実行における規模を拡大し、組織化された外部委託HTMインフラへの継続投資を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、医療機器を安全かつ規制に準拠し、使用可能な状態に保つ有料サービスを対象としており、OEM、サードパーティ、または社内チームによって提供される予防保守、修理保守、校正関連のサービス活動、および計画的なサービス契約を含む。

対象範囲外:新規機器の販売、サービス作業を伴わない単独の部品販売、および医療機器に紐づかない一般的な病院設備の保守は除外する。

セグメンテーション概要

- サービスタイプ別

- 予防保全

- 是正保全

- 運用保全

- 予測保全

- ソフトウェア・ファームウェアアップデート

- 契約モデル別

- フルサービス契約

- シェアードサービス契約

- タイム・アンド・マテリアル契約

- マルチベンダー契約

- 機器タイプ別

- 画像診断機器

- MRIシステム

- CTスキャナー

- X線・透視装置

- 超音波

- 核医学・PET

- 内視鏡機器

- 外科機器

- 電気外科機器

- ロボット手術システム

- 低侵襲機器

- 生命維持機器

- 人工呼吸器

- 麻酔機器

- 患者モニタリング機器

- 透析機器

- その他の機器

- 画像診断機器

- サービスプロバイダー別

- OEM(相手先ブランド製造業者)

- ISO(独立系サービス組織)

- 社内生体医工学チーム

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター

- 透析センター

- 検査室

- 歯科・専門クリニック

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、保守収益が追従する傾向にある再現可能な需要指標を収集するために使用された。米国FDAの機器データベース、米国労働統計局、OECDの保健統計、世界銀行の保健支出指標、および選定された査読済み生物医学工学ジャーナルなどの公的資料は、設置ベースを方向性として把握し、それをサービス強度と結び付けるのに役立った。

また、契約構造の一般的な形態、稼働時間保証、およびサービス収益の報告方法を理解するために、ヘルスケア機器・サービス提供者の年次報告書、投資家向け説明資料、およびサービスパンフレットを確認した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および輸出入の出荷レベルデータベースを使用して、機器導入と交換サイクルの速度を相互確認した。ここに記載したデスクリサーチの出典は例示にとどまり、データ収集、検証、および明確化のために他の多数の公開文書・データセットも参照された。

一次インタビューおよび調査

一次調査は、画像診断、患者モニタリング、外科、および検査機器全体で保守がどのように価格設定・契約されているかを検証すること、そしてサービスのどの程度が外部委託されているか対社内対応されているかを確認することに重点を置いた。主要地域の病院エンジニアリングチーム、独立系サービス提供者、およびOEMのサービス部門と対話し、契約付帯率、対応時間の割増、および予防保守スケジュールが利用状況や規制とともにどのように変化するかについての前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):17% | APAC:52% |

| ミドルティア:51% | 機能/部門リーダー:23% | EMEA:30% |

| 中小プレイヤー:21% | マネージャー:60% | アメリカ大陸:18% |

市場規模算定と予測

市場規模算定は、主に、主要な機器グループ別に医療機器の設置ベースから需要プールを再構築し、それを契約付帯率とサービス頻度の前提を用いて年間サービス支出に変換する、トップダウン手法を用いて構築されている。合計を現実的なものに保つため、機器クラス別の年間平均サービス契約額のサンプリングなど、選択的なボトムアップ近似で結果を裏付け、典型的な修理チケットの規模に関するチャネルチェックも行っている。

モデルで使用される主要な入力には、高価値システム(MRI、CT、超音波など)の推定設置ベース成長、予防訪問頻度を左右する平均稼働時間および利用パターン、フルサービス契約対タイム・アンド・マテリアル契約の対象機器の割合、生物医学技術者の労働賃率の推移、および接続機器のソフトウェア・ファームウェア更新サイクルの速度が含まれる。国別の設置ベース指標が不完全な場合、処置件数、画像診断検査件数、病院のベッド容量などの代理指標を用いてギャップを処理し、それを一次調査のフィードバックを用いて調整した。

予測にあたっては、サービス収益が保健支出動向、機器交換サイクル、および外部委託浸透率と結び付けられる、単純な多変量回帰層に支えられたシナリオ分析を用いた。前提はインタビュー対象者と検証され、予測が今後数年間の契約更新、価格改定、および対応時間要件についてサービス責任者が期待していることを反映するようにした。

データ検証と更新サイクル

出力は、機器導入動向、生物医学保守の人員配置指標、および主要参加者から報告されるサービス収益の方向性を含む独立した指標と照合される。国または機器クラスに異常な急上昇が見られる場合は、根底にある変数まで遡り、為替換算とタイミングを再確認した上で、要因が不明な場合は関連する専門家に再度連絡する。

承認前に、モデルと前提は複数段階のアナリストレビューを経て、地域と機器クラス全体で同じ論理が成立するようにする。報告書は毎年更新され、大規模な規制変更や病院の資本支出の急激な変化など、サービス需要に重大な影響を与える事象が発生した場合には、中間更新が行われる。提供直前には、クライアントが最新の更新済み見解を受け取れるよう、最終レビューが実施される。

他の公開推計値と比較したMordor Intelligenceの医療機器保守市場規模

医療機器保守に関する公表済み市場規模は、テーマの表記が同一に見えても大きく異なることがある。この差異は通常、何が保守収益として計上されるか、どの年が基準年として扱われるか、そして契約対応対応急修理対応がどのように比較可能な年間支出に変換されるかによって生じる。

この市場で見られる最大のギャップは、ソフトウェアおよびファームウェア更新サービスが含まれているかどうか、病院内での社内保守が外部委託業務に対してどのように扱われているか、そして校正・コンプライアンス関連のチェックが保守内に計上されているか別扱いとされているかに関連している。その他のばらつきは、割引を正規化せずに定価のサービス料率を用いていること、および予測年における外部委託浸透率と労働賃率の上昇についてより速いまたは遅い前提を用いていることから生じている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 65.54 B (2026) | |

| グローバルコンサルティング会社A | USD 64.90 B (2026) | 病院における外部委託サービス浸透率について、より緩やかな積み上げを用い、ソフトウェアおよびファームウェア関連のサービス業務に対してより狭い許容範囲を適用しており、これが予測初期年の合計を圧縮する可能性がある。 |

| アドバイザリー会社B | USD 53.78 B (2025) | 記載された基準年の値に内部的な不整合があり、広範なセグメントシェアに大きく依存しているため、機器クラス全体で修理、予防保守、および運用保守が異なる形で混同される可能性がある。 |

この表は、差異のほとんどが単なる算術の違いではなく、対象範囲の選択と、設置済み機器全体で契約収益がどのように年間換算されるかによって説明されることを示している。ソフトウェアおよびファームウェア更新サービスが予防保守および修理保守と併せて明示的に計上され、その上で設置ベースおよび契約付帯率の前提と相互確認されると、合計は観測可能なサービス需要パターンに近づく。これはMordor Intelligenceが採用した選択である。

レポートで回答されている主要な質問

2026年の医療機器メンテナンス市場の規模はどのくらいですか?

市場は2026年に665億4,000万米ドルに達し、2031年までに1,081億7,000万米ドルに成長すると予測されており、CAGR 10.54%を反映しています。

最も速く拡大しているサービスタイプはどれですか?

予測保全はCAGR 12.25%で成長しており、IoTセンサーと分析が状態基準の介入を可能にしているためです。

マルチベンダー契約が普及している理由は何ですか?

統合型デリバリーネットワークは、管理コストを削減し数量割引を獲得するために混合機器群に対する単一契約を好んでおり、CAGR 11.85%を牽引しています。

2031年にかけて最も高い成長を記録する地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模な病院建設と地方都市での機器設置の増加により、年間11.81%の成長が予測されています。

修理権法は市場にどのような影響を与えていますか?

これらの法律はOEMに部品と診断ソフトウェアをISOに販売することを義務付け、サードパーティのサービスプロバイダーがOEMと同等の品質をより低価格で提供できるようにし、OEMの市場シェアを侵食しています。

最終更新日: