医療用消耗品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 198.17 十億米ドル |

| 市場規模 (2031) | 318.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

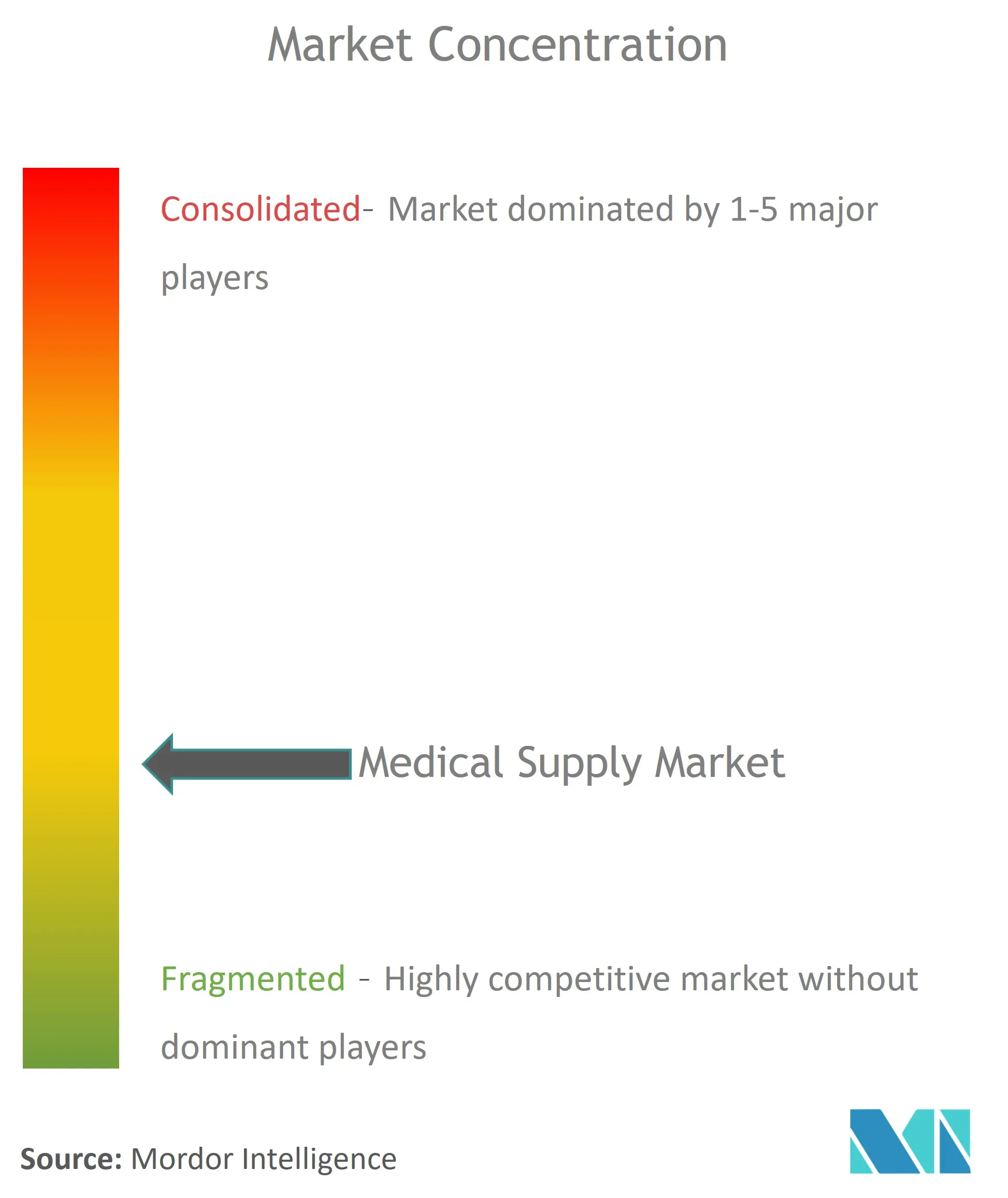

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用消耗品市場分析

医療用消耗品市場規模は2025年に1,802億米ドルと評価され、2026年の1,981億7,000万米ドルから2031年には3,187億7,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.97%と推定されます。感染管理規範、価値基準の償還制度、ケアの分散化が消耗品を汎用品投入物から医療システムのパフォーマンスにとって不可欠な要素へと引き上げることで、需要は人口増加をはるかに超えて拡大しています。個人用防護具(PPE)基準の引き上げ、単回使用処置キットの幅広い普及、ISO 13485:2016への規制整合化が、グローバルメーカーのコンプライアンス摩擦を低減しつつ、最低品質水準を引き上げています。地域別の軌跡は分岐しており、北米は確立された償還制度とベストインクラス製品の早期採用によりリードを維持しています。アジア太平洋地域は生産能力と慢性疾患の罹患率の上昇に伴い最も急速な成長を記録し、欧州は医療機器規制(MDR)に関する新たな義務と製品再処方を促す持続可能性規制のバランスをとっています。競争上のポジショニングは現在、総所有コスト削減、感染率低下、在宅ケア対応フォーマットを提供する能力にかかっており、デバイス、消耗品、データサービスを融合した統合・技術パートナーシップによる業界再編が進んでいます。

主要レポートポイント

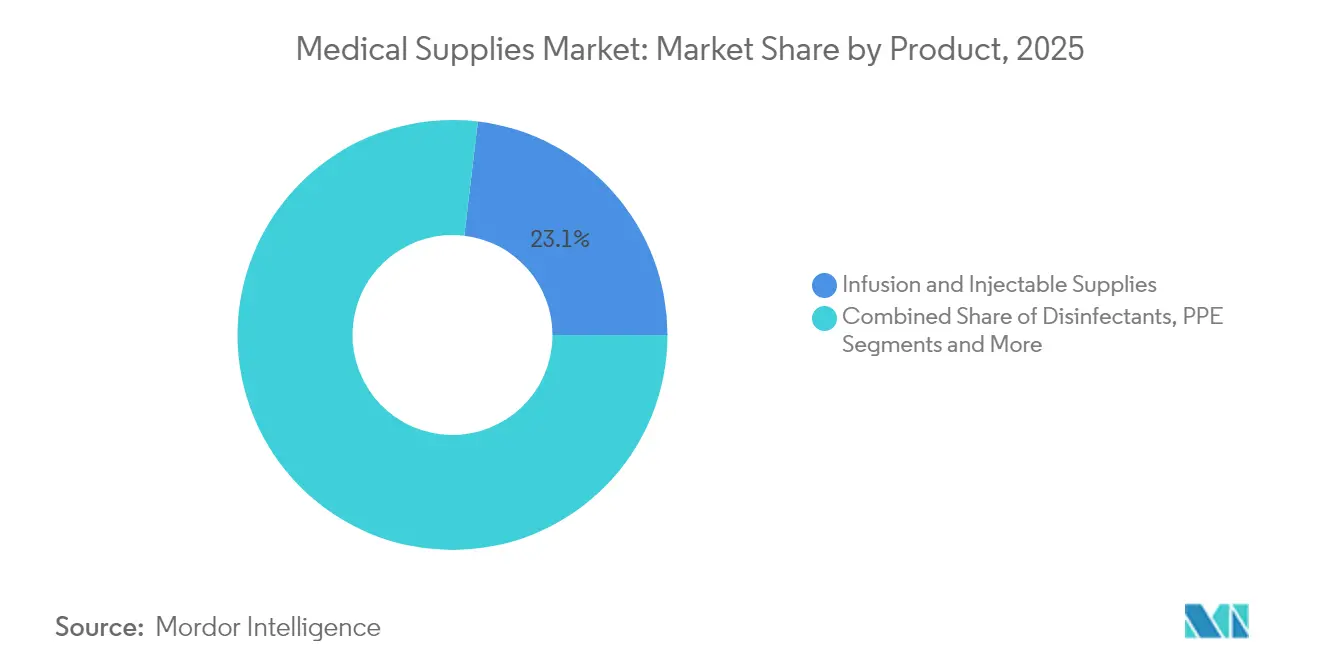

- 製品タイプ別では、輸液・注射用消耗品が2025年の医療用消耗品市場シェアの23.12%を占めてトップとなり、透析用消耗品は2031年までに7.55%のCAGRで拡大する見込みです。

- 用途別では、感染管理が2025年に19.08%の収益シェアを占め、呼吸器科用途は2031年までに8.31%のCAGRで拡大する見通しです。

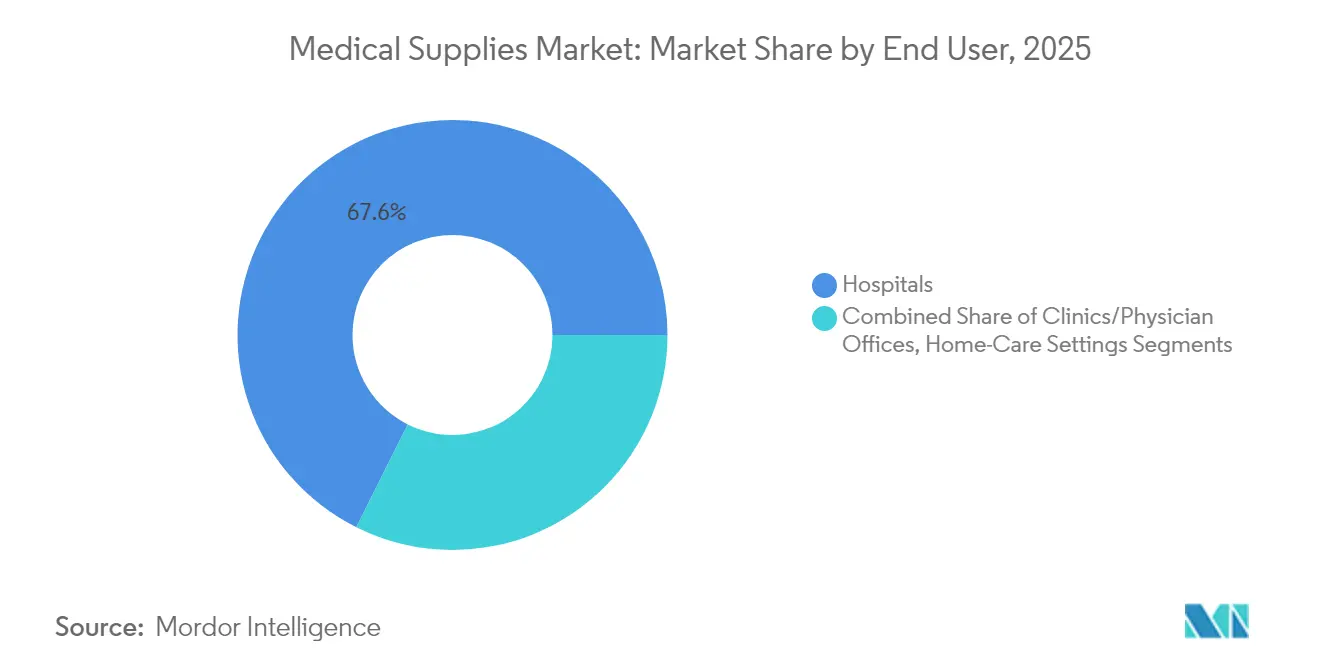

- エンドユーザー別では、病院が2025年の医療用消耗品市場規模の67.62%を占め、在宅ケア施設は2031年までに8.98%のCAGRで最も急速に成長するチャネルとなっています。

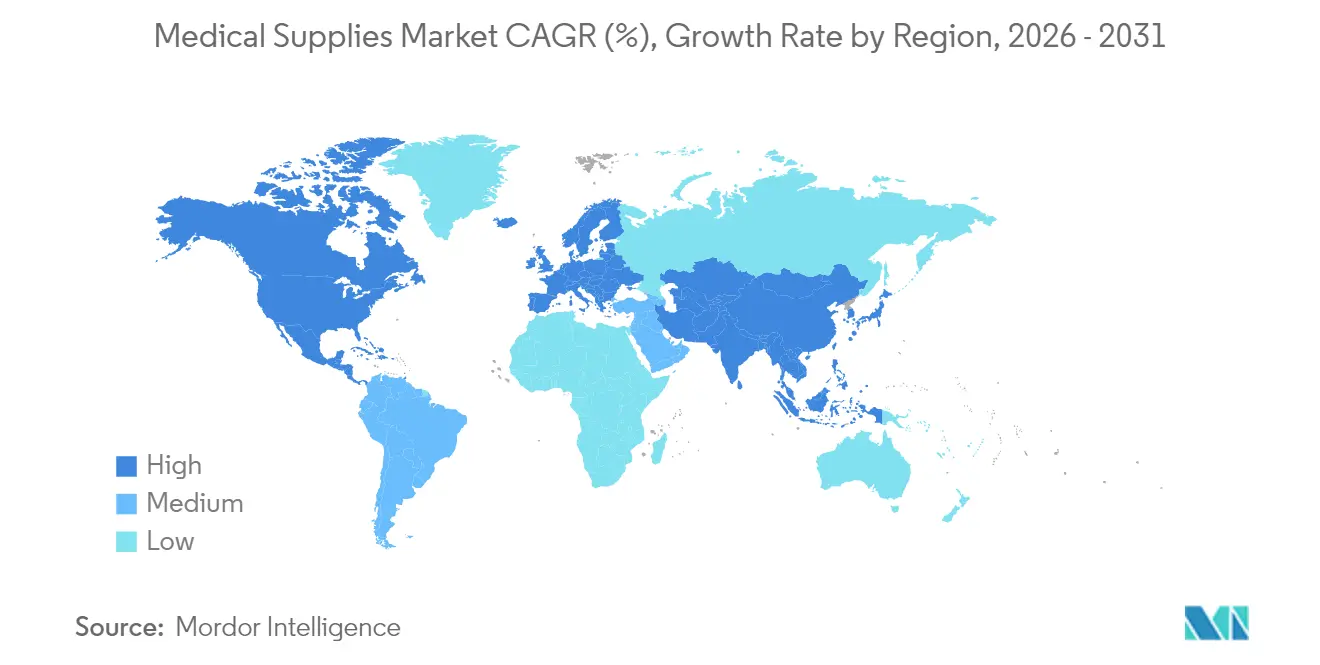

- 地域別では、北米が2025年の医療用消耗品市場規模の40.75%を占めましたが、アジア太平洋地域は2026年~2031年における最も高い地域別CAGRとして11.45%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用消耗品市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外来手術センターの急速な成長 | +1.50% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 在宅ケアおよびホスピタル・アット・ホームへのシフト | +1.80% | 先進市場での早期採用を伴うグローバル規模 | 長期(4年以上) |

| 慢性ケア患者プールの拡大 | +1.20% | 高齢化人口に集中したグローバル規模 | 長期(4年以上) |

| PPE補充サイクルの増加 | +0.80% | 医療システムを重視したグローバル規模 | 短期(2年以内) |

| AI活用の予知保全 | +0.60% | 北米および欧州、アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 循環型経済に関する義務 | +0.50% | 欧州が先行し、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外来手術センターの急速な成長

外来手術センター(ASC)は現在、米国で年間2,500万件以上の処置を担い、支払者が認可処置リストを拡大するにつれて年間3〜4%の成長を遂げています。[1]米国連邦医療保険・メディケイドサービスセンター、「ホスピタル・アット・ホームプログラムの拡充」、cms.gov 外来手術センターは病院の外来部門と比較して40〜60%のコスト削減を実現しており、サプライヤーは回転時間を短縮し廃棄物を削減する単回使用キットの再設計を進めています。2024年8月に施行された米国食品医薬品局(FDA)の「変更管理計画の事前決定(Predetermined Change Control Plans)」に関するガイダンスにより、製造業者は外来手術センターのワークフローニーズに合わせたデバイスのイテレーションを迅速に行えるようになりました。[2]米国食品医薬品局、「品質マネジメントシステム規制改正」、fda.gov 安全機能を組み込んだ低複雑性使い捨て品へのポートフォリオシフトは、定期的な収益を押し上げ、医療用消耗品市場への浸透を深めます。

在宅ケア・ホスピタル・アット・ホームプログラムへのシフト

ホスピタル・アット・ホームモデルは米国の300以上の医療システムをカバーし、入院病棟と比較して25〜30%のコスト削減と高い患者満足度を実現しています。医療用消耗品は今や、在宅介護者に適したよりシンプルな包装、長い有効期限、直感的な使用説明書を備える必要があります。サプライヤーは途切れのない供給を維持するため、ラストマイル物流とデジタル再注文プラットフォームへの投資を進めています。欧州、オーストラリア、日本で分散型ケアが拡大するにつれ、医療用消耗品市場は定期的な在宅療法消費に基づく持続的な成長路線を獲得しています。

慢性ケア患者プールの拡大

慢性疾患は2030年までに世界の死亡者数の73%を占めると予測されています。[3]世界保健機関、「死亡率と死亡原因の予測」、who.int 透析用消耗品はその影響を端的に示しており、治療を受ける腎疾患患者数は年間6〜8%増加しており、在宅透析の普及が一患者あたりの使用量をさらに押し上げています。医療用消耗品産業において糖尿病、循環器、腎臓ケアのセグメントを対象とするメーカーは、自己管理を可能にするユーザーフレンドリーなデザインを重視し、プレミアム価格を実現しています。

新型コロナウイルス感染症後のPPE補充サイクルの増加

各国の戦略的備蓄には現在、ローリング方式による90日分の在庫が維持されており、ほとんどの急性期ケア施設では2020年以前の水準と比べてPPEの手持ち在庫バッファーを2倍に増やしています。この制度化された需要は、パンデミック期間中に見られた急激な調達の増減を解消し、医療用消耗品市場内の手袋、マスク、ガウンメーカーにとってより安定した収益を支えています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FDAおよびMDRの市販後監視の強化に伴うリコール増加 | -0.80% | 主に北米および欧州 | 中期(2〜4年) |

| 樹脂およびニトリル価格の変動による消耗品マージンの圧迫 | -0.60% | サプライチェーンがアジアに集中するグローバル規模 | 短期(2年以内) |

| 病院での単回使用プラスチックに対するESGの圧力 | -0.40% | 欧州が先行し、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| 世界的なエチレンオキサイド滅菌能力の逼迫 | -0.30% | 北米に重大なボトルネックが集中するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDAおよびMDRの市販後リコールの強化

クラスIリコールは2024年に35%増加し、主に無菌性の不備に関連するものでした。欧州ではMDR監査により潜在的な品質問題が露呈し、市場回収が引き起こされています。不足に直面したプロバイダーは代替製品へ移行しますが、製造業者は医療用消耗品市場全体でマージンを圧迫する8〜12%の高いコンプライアンスコストを負担することになります。

樹脂およびニトリル価格の変動

ニトリル価格は2024年に40〜60%の変動を見せ、主要樹脂は原料の価格変動と環境規制に起因して25〜35%の変動幅を記録しました。検査用手袋やシリンジなどコモディティ依存型の製品ラインは、償還スケジュールが材料インフレに追いつかないためマージンが圧迫されています。大手企業は垂直統合と複数年の供給契約によりヘッジを行っていますが、医療用消耗品産業の中小企業は見積価格を維持できない場合に契約損失のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:輸液用消耗品がリーダーシップを維持、透析が上回る成長

輸液・注射用消耗品は2025年の医療用消耗品市場規模の23.12%を占め、あらゆるケアレベルにおける静脈内治療の普遍的な需要を裏付けています。成長は安全機能付き針とスマート輸液ポンプによる投薬ミスの抑制により堅調に維持されています。新たな量は在宅療法向けの機器と消耗品をバンドルするベンダーを促し、償還拡大に支えられた在宅輸液プログラムから生まれています。

透析用消耗品は2031年までに7.55%のCAGRで最も急速な成長を遂げています。糖尿病および高血圧の有病率上昇が腎疾患患者プールを拡大し、在宅腹膜透析に向けた政策的インセンティブが小型バッグ、カセット、滅菌コネクターの需要を押し上げています。感染率の低下と自己投与の容易さを文書化できるサプライヤーは、医療用消耗品市場のこのプレミアムセグメントでシェアを獲得できます。競争激化に伴い、高度なポリマー膜と抗菌コーティングが差別化の手段であり続けています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

用途別:感染管理が主導し、呼吸器が急伸

感染管理は2025年の医療用消耗品市場シェアの19.08%を占め、引き続き調達の優先事項の中核を担っています。病院はゼロ感染目標を達成するために表面消毒剤、滅菌ラップ、バリアドレープへの投資を続けており、規制当局は院内感染事象に関連するペナルティを強化しています。化学物質、インジケーター、滅菌装置用消耗品などの完全なシステムバンドルを提供するベンダーは、単一SKUのサプライヤーではなく戦略的パートナーとして位置付けられています。

呼吸器科用途は2031年までに8.31%のCAGRで拡大すると予測され、睡眠時無呼吸症候群および慢性閉塞性肺疾患の診断増加の恩恵を受けています。非侵襲的換気マスクおよび使い捨て加湿チャンバーにおける技術的進歩が在宅ケアの普及を支援し、患者のアドヒアランスを向上させています。これらのトレンドが相まって、より広い医療用消耗品市場全体にわたる複数年にわたる需要押し上げ効果を強化しています。

エンドユーザー別:病院がスケールを保持し、在宅ケアが加速

病院は2025年の医療用消耗品市場規模の67.62%を占め、外傷ケア、重症患者ケア、複雑な外科手術における役割を反映しています。購買チームは現在、生涯価値を重視し、感染率低下とワークフロー効率を定量化できるサプライヤーを優先しています。広範なSKUポートフォリオをカバーする統合サプライ契約は、ベンダー管理を簡素化し、数量コミットメントを確保します。

在宅ケア施設は2031年までに8.98%のCAGRで最も急成長を記録しています。遠隔モニタリング、在宅輸液、腎臓の自己ケアが、改ざん防止シールと明確なピクトガイドを備えた小パック形式への需要を再形成しています。2日以内の補充を保証するかサブスクリプションモデルを提供するロジスティクスパートナーがプロバイダー契約を獲得します。クリニック、医師事務所、長期療養施設は処置能力を拡大するにつれて中一桁台の成長率で成長し、医療用消耗品市場内の多様化した需要基盤を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

地理的分析

北米は2024年においても最大の貢献地域にとどまっており、確立された償還制度とベストインクラスの感染管理製品の急速な採用によるものです。予測可能なFDAユーザーフィー制度とISO 13485:2016への整合化が、国際サプライヤーの規制摩擦を低減しています。カナダは医療機器単一監査プログラムを通じてデバイス承認を加速させており、メキシコの民間病院はメディカルツーリズムに対応するためプレミアム使い捨て品を輸入しています。これらの要因が合わさって地域成長を安定させ、医療用消耗品市場における高い購買力を維持しています。

欧州の軌跡は、MDR文書費用とPFAS規制が中小サプライヤーに重くのしかかることで、より安定しています。ドイツは製造基盤に支えられた輸出額でリードし、英国はブレグジット後の適合性規則をグローバル基準に合わせて整備し、大西洋両岸のメーカーにデュアルパスウェイアクセスを提供しています。南欧市場は財政的制約にもかかわらず、感染予防アップグレードに構造基金を充当し、滅菌・呼吸器使い捨て品の漸進的な拡大を確保しています。

アジア太平洋地域は2031年まで最も高い11.45%のCAGRを記録しています。中国の数量ベース調達は高量品目において費用対効果の高い国内メーカーを優遇する一方、三次病院では輸入プレミアム消耗品への需要が続いています。日本の高齢化社会が創傷ケアおよびストーマ用品の安定した需要を牽引し、韓国はデジタル接続性を使い捨て品に組み込んでデバイスに依存しないデータキャプチャを可能にしています。インドはプラダン・マントリー・ジャン・アーロギャ・ヨジャナ保険制度を拡大し、医療用消耗品市場の製品を利用するインターベンション処置へのアクセスを広げています。マレーシア、タイ、ベトナムの製造クラスターは輸出能力を拡大し、単一国への調達依存を低減しています。

競争環境

医療用消耗品市場は中程度の集中度を示しています。Cardinal Healthは流通、キッティング、ロジスティクス上の優位性により市場の約15.36%をコントロールしています。Beckton Dickinsonは安全機能付きシリンジと感染管理用使い捨て品に注力することで2.11%を保持し、ICU Medicalは輸液療法における専門的強みで1.55%に達しています。統合は依然として活発であり、9億5,000万米ドル規模のMedline-Ecolab感染予防アライアンスは、消耗品生産と化学物質を統合してバンドル価値を提供しています。

技術パートナーシップがリーダーを差別化しています。各社は病院在庫プラットフォームに統合されるRFIDタグとバーコードシステムを組み込み、欠品を最大30%削減しています。AIを活用した需要予測は未使用在庫を削減し、補充を契約数量に合わせます。持続可能性が調達基準となっており、DuPontの2024年のDonatelle Plasticsの買収により低エネルギー滅菌包装が追加され、B. Braunの包装50%削減誓約はコストとカーボン指標の両方を対象としています。

新規参入企業は在宅ケアニッチとバイオベース材料に引き寄せられていますが、滅菌製造とバリデーションにおけるスケール障壁がその進出を抑制しています。2026年2月までのISO 13485:2016の整合化は、すでに各地域でコンプライアンスを達成している多国籍の既存企業に有利に働きます。全体として、競争の激しさは純粋な価格競争から、スイッチングコストを深める成果連動型契約と統合サービスバンドルへとシフトしています。

医療用消耗品産業リーダー

Medtronic plc

Cardinal Health

Becton, Dickinson and Company

B. Braun Melsungen AG

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:WAKKERは高成長の創傷ケアおよびインプラント可能コンポーネント向けの医療グレードシリコーンプラットフォームを拡大するため、Bio Med Sciencesを買収しました。

- 2025年1月:Henry Scheinは3億8,000万米ドルでAcentusの買収を完了し、北米の流通フットプリントを拡大しました。

- 2024年12月:UFP TechnologiesはAQF Medicalを4,500万米ドルで買収し、クリーンルーム単回使用能力を追加しました。

- 2024年10月:Merit Medical SystemsはBiolifeを1億2,000万米ドルで買収し、末梢血管使い捨て品市場に参入しました。

世界の医療用消耗品市場レポートのスコープ

本レポートのスコープによれば、医療用消耗品とは、医療現場において使用される医療または外科用品であって、消耗性、費消性、使い捨て性または非耐久性があり、患者の特定の疾患、傷害または状態の治療または診断に使用されるものとして定義されます。医療用消耗品市場は、製品タイプ(診断用消耗品、輸液・注射用消耗品、挿管・換気用消耗品、消毒剤、個人用防護具、滅菌用消耗品、創傷ケア用消耗品、透析用消耗品、放射線科用消耗品、カテーテル、睡眠時無呼吸症候群用消耗品、その他医療用消耗品)、用途(泌尿器科、創傷ケア、放射線科、呼吸器科、感染管理、循環器科、体外診断(IVD)、その他用途)、エンドユーザー(病院、クリニック・医師事務所、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドを網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断用消耗品 |

| 輸液・注射用消耗品 |

| 挿管・換気用消耗品 |

| 消毒剤 |

| 個人用防護具 |

| 滅菌用消耗品 |

| 創傷ケア用消耗品 |

| 透析用消耗品 |

| 放射線科用消耗品 |

| カテーテル |

| その他製品タイプ |

| 泌尿器科 |

| 創傷ケア |

| 放射線科 |

| 呼吸器科 |

| 感染管理 |

| 循環器科 |

| 体外診断 |

| その他用途 |

| 病院 |

| クリニック・医師事務所 |

| 在宅ケア施設 |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | 診断用消耗品 | |

| 輸液・注射用消耗品 | ||

| 挿管・換気用消耗品 | ||

| 消毒剤 | ||

| 個人用防護具 | ||

| 滅菌用消耗品 | ||

| 創傷ケア用消耗品 | ||

| 透析用消耗品 | ||

| 放射線科用消耗品 | ||

| カテーテル | ||

| その他製品タイプ | ||

| 用途別 | 泌尿器科 | |

| 創傷ケア | ||

| 放射線科 | ||

| 呼吸器科 | ||

| 感染管理 | ||

| 循環器科 | ||

| 体外診断 | ||

| その他用途 | ||

| エンドユーザー別 | 病院 | |

| クリニック・医師事務所 | ||

| 在宅ケア施設 | ||

| その他エンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答している主要な質問

医療用消耗品市場の現在の価値はいくらですか?

医療用消耗品市場は2026年に1,981億7,000万米ドルと評価されています。

医療用消耗品市場はどの程度の速さで成長すると予測されていますか?

9.97%のCAGRで拡大し、2031年までに3,187億7,000万米ドルに達すると予測されています。

現在、医療用消耗品市場で最大のシェアを保有している製品カテゴリーはどれですか?

輸液・注射用消耗品が2025年に23.12%のシェアでトップとなっています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は2026年~2031年の間に11.45%の最も高いCAGRを記録すると予測されています。

在宅ケア施設が医療用消耗品への投資を引き寄せているのはなぜですか?

ホスピタル・アット・ホームプログラム、在宅輸液の償還、遠隔モニタリングが在宅ケア消費の8.98%のCAGRを牽引し、シンプルで在宅対応の消耗品への需要を促しています。

より厳しい規制はサプライヤーにどのような影響を与えていますか?

ISO 13485:2016への整合化と厳格な市販後監視はコンプライアンスコストを引き上げますが、品質基準を標準化し、確立されたグローバル品質システムを持つ企業に有益です。

最終更新日: