フューム フード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

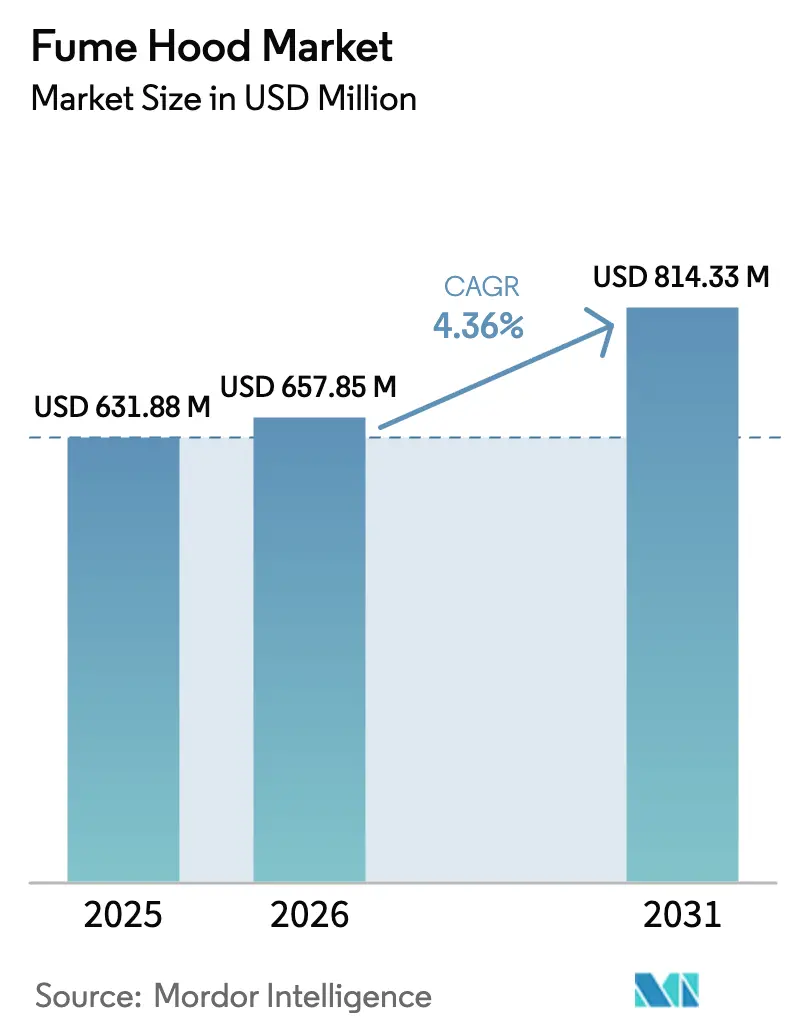

| 市場規模 (2026) | 657.85 百万米ドル |

| 市場規模 (2031) | 814.33 百万米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフューム フード市場分析

フューム フード市場規模は、2025年の6億3,188万米ドルから2026年には6億5,785万米ドルに成長し、2026年〜2031年のCAGR 4.36%で2031年までに8億1,433万米ドルに達すると予測されています。

購買担当者は今や、取得価格よりもライフタイムエネルギーコストおよびフィルターコストを重視するようになっており、ベンダーは変風量(VAV)設計と多段階ろ過を強調することで、従来型機器と比較して運用費を30〜40%削減することを訴求しています。製薬・バイオテクノロジーのR&D予算は引き続き基礎需要を支えています。しかし、最も急速な増分成長は、安全監査とキャンパス全体の脱炭素化義務の両方を満たすIoT対応モデルへの更新を進める大学から生じています。改修活動も、1時間当たりの許容換気回数を上限規制する建築基準法の改正によって恩恵を受けており、これにより旧来の定風量フードは事実上陳腐化しています。供給面では、特殊活性炭およびHEPAメディアの制約が断続的に発生し、リードタイムの変動を招いており、フィルター生産を垂直統合しているメーカーが優位に立っています。

レポートの主要ポイント

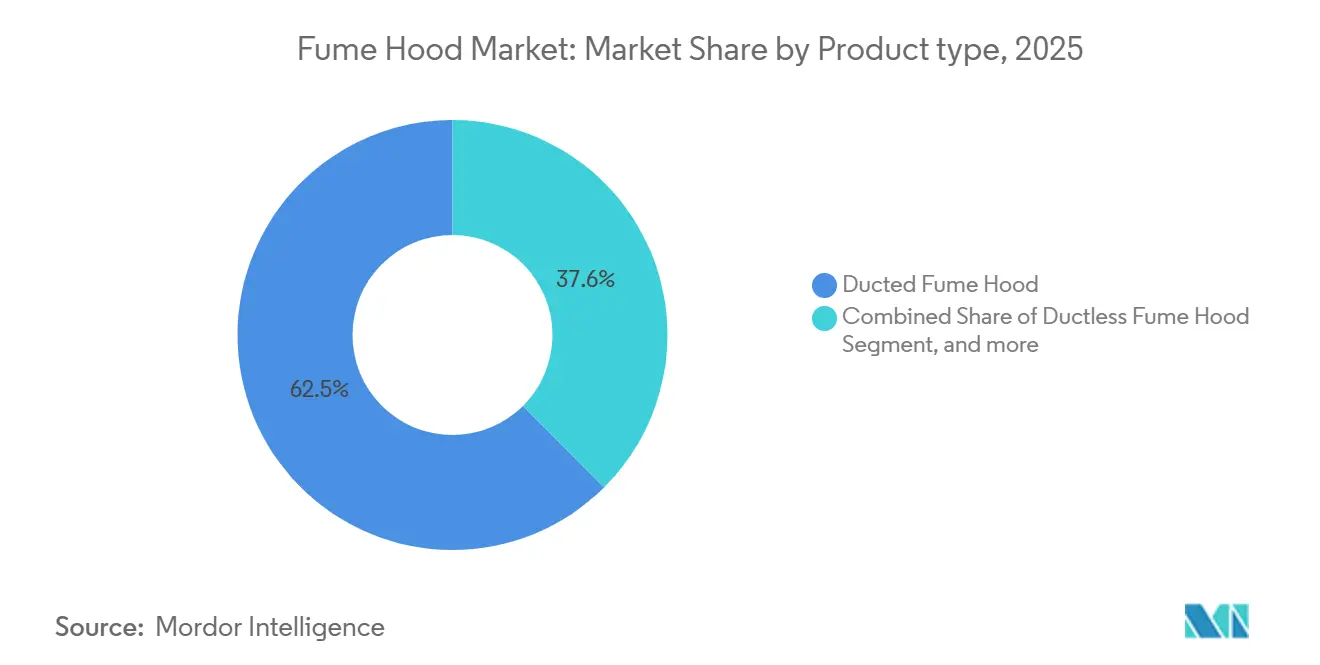

- 製品タイプ別では、ダクト付きシステムが2025年のフューム フード市場において62.45%の市場シェアをリードし、ダクトレスユニットは2031年にかけてCAGR 6.65%で拡大する見込みです。

- 移動性別では、ベンチトップ構成が2025年のフューム フード市場規模の66.43%を占め、モバイル/カート搭載型ユニットは2031年にかけてCAGR 6.87%で拡大しています。

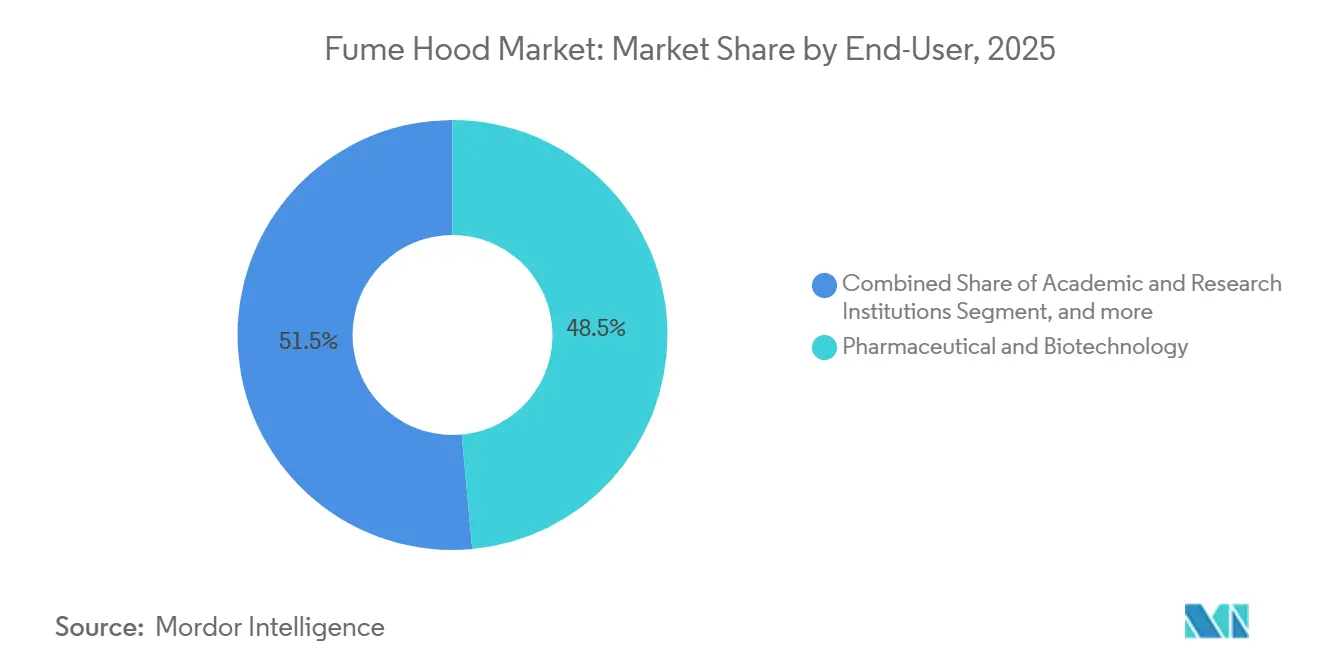

- エンドユーザー別では、製薬・バイオテクノロジーラボが2025年の収益の48.54%を獲得し、学術・研究機関は2031年にかけてCAGR 7.65%という最速の成長を記録すると予測されています。

- 材質別では、ステンレス鋼が2025年のフューム フード市場規模の41.34%のシェアを維持し、ポリプロピレンは腐食性化学物質需要を背景にCAGR 6.32%で上昇しています。

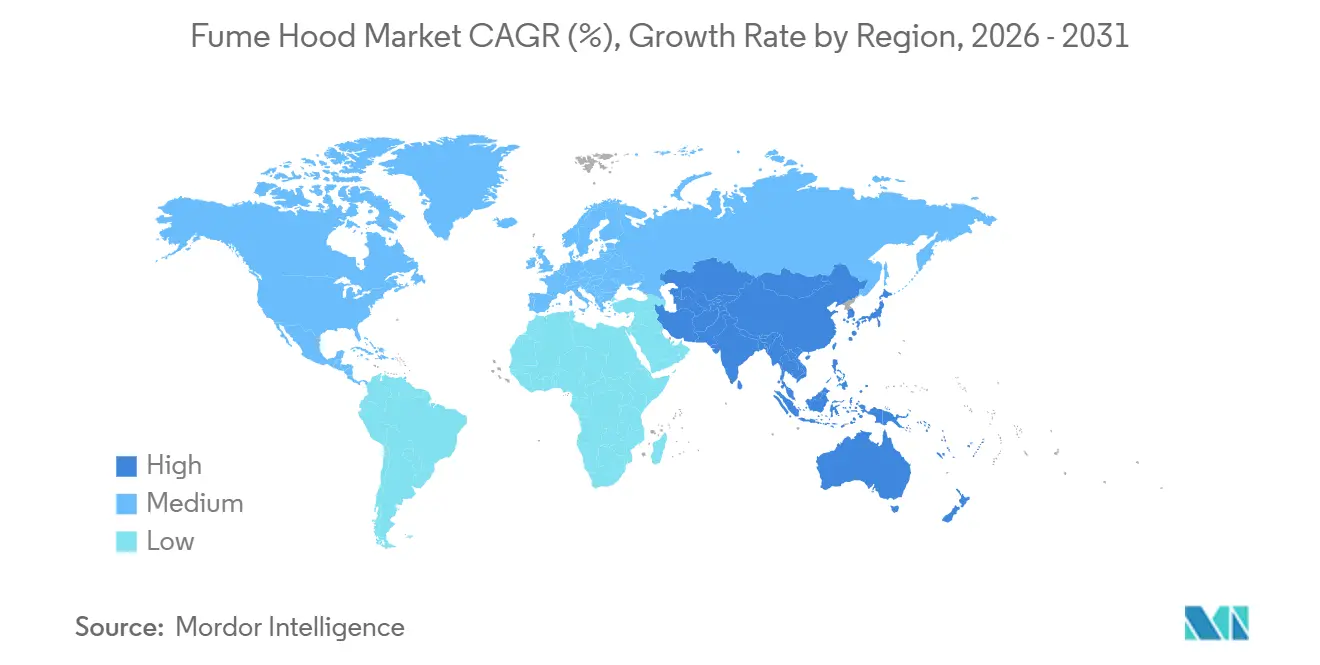

- 地域別では、北米が2025年のフューム フード市場規模の42.34%のシェアを維持し、アジア太平洋は2031年にかけてCAGR 5.43%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル フューム フード市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な実験室安全規制 | +0.9% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 製薬・バイオテクノロジーR&D支出の拡大 | +1.2% | 北米、欧州、アジア太平洋のグローバルハブ | 長期(4年以上) |

| 省エネ義務による改修需要の加速 | +0.8% | 北米、欧州、アジア太平洋で台頭 | 短期(2年以内) |

| IoT対応スマート フューム フードの急速な普及 | +0.6% | 北米、欧州、アジア太平洋の主要都市 | 中期(2〜4年) |

| 新興市場の学術ラボからの需要拡大 | +0.5% | アジア太平洋中核、中東、南米 | 長期(4年以上) |

| グリーンビルディングにおける室内空気質認証への関心の高まり | +0.4% | 北米、欧州、アジア太平洋で萌芽的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な実験室安全規制

世界の規制当局は今や、封じ込め性能の監査をはるかに頻繁に実施しています。米国労働安全衛生局(OSHA)は2024年に実験室基準を改訂し、四半期ごとのフェイス速度検証を採用しました。これにより、毎分80〜120フィートの閾値を満たせないフードの早期廃棄が必要となっています[1]OSHA、「実験室安全ガイダンス更新2024」、osha.gov。並行して、ANSI Z9.5の更新と欧州のEN 14175の調和化により、大学および製薬サイトは適合する代替品への予算確保を余儀なくされています。米国国立衛生研究所(NIH)は2025年度インフラに425億米ドルを配分し、そのうち15%を新しいフューム フードを含む環境健康・安全アップグレードに充てています。職業上の暴露に関する訴訟リスクの高まりにより、積極的なフード交換は取締役会レベルのリスク軽減措置となっています。これらの措置は総合的に、予測CAGRに0.9パーセントポイントを加算します。

製薬・バイオテクノロジーR&D支出の拡大

ライフサイエンス企業は記録的な設備投資を継続しています。Rocheは2024〜2026年にR&Dに500億米ドルを計画し、そのうち8%を高度な封じ込めを含む施設アップグレードに充てています。Novartisは2024年にHEPAフィルター付き陰圧フードを必要とする腫瘍科スイートを優先し、230億スイスフラン(約260億米ドル)を支出しました。CBREは、2024年第4四半期に北米の建設中のラボスペースが4,500万平方フィートに達し、前年比22%急増したと報告しており、ほとんどのデベロッパーはシェル・アンド・コア段階で省エネフードを仕様に組み込んでいます。CatalentやLonzaなどの医薬品受託開発製造機関(CDMO)も同様に規模を拡大しており、それぞれFDAおよび欧州医薬品庁(EMA)の承認を確保するために検証済みの封じ込めを必要としています。これらの投資は長期的な成長を1.2パーセントポイント押し上げます。

省エネ義務による改修需要の加速

建築基準法は急速に厳格化しています。2025年に施行されたカリフォルニア州タイトル24の更新では、新設ラボに対して2019年基準から30%のHVACエネルギー使用量削減を義務付けており、これは在室センターと連動したVAVフューム フードによってのみ達成可能です。米国エネルギー省のベタービルディングス ラボ アクセラレーターは、VAV改修後に35〜50%の電力節約を達成し、多くの場合4年で回収できることを実証しました[2]米国エネルギー省、「ベタービルディングス実験室アクセラレーター成果」、energy.gov。欧州の2024年建物エネルギー性能指令改訂は、同様の規則を改修工事にも拡大し、ドイツ、フランス、北欧諸国全体に改修の積み残し需要を生み出しています。施設管理者は、定風量フードを速やかに交換する規制上および財務上の両方のインセンティブを持っています。

IoT対応スマート フューム フードの急速な普及

スマート封じ込めは静的資産をデータノードに変換します。Kewaunee ScientificのSmartFlowプラットフォームは、フェイス速度、サッシ位置、差圧をリアルタイムで報告するセンサーを内蔵し、予知保全と最大25%のサービスコスト削減を実現します。Siemensは2025年に同様のテレメトリーをビルディングマネジメントシステムに統合し、数百台のフードを運用する大学のキャンパス全体のエネルギー最適化を支援しています。早期採用者は、需要制御換気アルゴリズムによる15%のエネルギー節約を報告しています。持続可能性指標が助成金の審査基準に組み込まれるようになった今、特に米国の公立大学では、フューム フードのデジタル対応が資金調達の前提条件となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用および運用コスト | -0.7% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 複雑な多規格規制適合 | -0.5% | 世界全体、管轄区域をまたいで断片化 | 中期(2〜4年) |

| 代替封じ込め技術の台頭 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 特殊メディアのサプライチェーン変動 | -0.4% | 世界全体、断続的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用および運用コスト

完全仕様のVAVダクト付きフードの設置費用は25,000米ドルに達する場合があり、高性能ダクトレスユニットは約18,000米ドルから始まることがあり、小規模研究ラボの予算を圧迫する可能性があります。北米における定風量モデルの年間エネルギー支出は3,500〜5,000米ドルの範囲であり、ダクトレスフィルターの交換費用は平均1,800米ドルで、運用資金を圧迫します。例えばインドの大学では、輸入フードに28%の物品サービス税(GST)と関税が課され、国内の低仕様品と比較して価格が40%上昇します。こうした経済的な遅延はアップグレードサイクルを延長し、成長から0.7パーセントポイントを削減します。

ダクトレスフィルターに関する複雑な多規格規制適合

フィルター試験要件は大きく異なります。米国はOSHAの自己認証に依存し、欧州はEN 14175-3型式試験を義務付け、フランスはAFNORガイドラインを重ねており、サプライヤーは複数のSKUと認証書類を維持することを余儀なくされています。PFASなどの新しい化学物質クラスの再試験は、コストと市場投入時間を増加させます。小規模ベンダーはこの規制上の負担に苦しんでおり、製品の入手可能性が制限され、普及が0.5パーセントポイント抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:改修経済性がダクトレスの拡大を促進

ダクト付きユニットが優勢で、2025年収益の62.45%を占めており、集中排気がすでに整備されている製薬品質管理ラボへの定着した設置を反映しています。これらの顧客は無制限の化学物質処理量と簡便な規制監査を重視しています。しかし、ダクトレスフードは2031年にかけてCAGR 6.65%で上回るペースで成長する見込みです。ASHRAE 110基準を満たす現代の多段階フィルターは歴史的な安全上の懸念を和らげており、ダクト工事を回避することで1950年代建設の大学建物における典型的な改修で100,000米ドルを節約できます。VAVコントローラーからIoT対応サッシセンサーまでのアクセサリーは、サプライヤーがサービス契約に組み込む定期的なアフターマーケットを形成しています。

ダクトレスの普及は、腐食性電解質やフッ化水素酸がステンレス製ダクトを数年以内に腐食させるバッテリーR&Dや半導体ウェットベンチなど、用途特化のニッチ市場からも恩恵を受けています。ポリプロピレン製キャビネットとオンボードろ過により、これらのフードはプラグアンドプレイを実現しており、構造的な貫通を制限するヘリテージ建築内で運営する機関に重宝されています。その結果、フューム フード市場におけるダクトレスの割合は、ヘッドラインのユニット数量が示す以上に速くウォレットシェアを獲得しており、サプライヤーの売上総利益率の拡大を支えています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

移動性別:柔軟なワークフローがポータブル設計を後押し

ベンチトップシステムが2025年支出の66.43%を占め、プロトコルの再構成がほとんどない固定研究スイートの主力であり続けています。より広い作業面とケースワークとの統合により、高スループット分析化学において不可欠な存在です。しかし、モバイル/カートセグメントは、均一な封じ込めを必要とする賃貸ラボスペースをまたいだ多施設臨床試験を調整する医薬品受託研究機関(CRO)に牽引され、2031年にかけてCAGR 6.87%で成長すると予測されています。2024年に導入されたバッテリー駆動モデルは、短期展開時に施設の電源コンセントへの依存を排除することでポータビリティをさらに高めています。

機器のホットデスキングを含む柔軟なラボレイアウトは、大規模製薬イノベーションセンターで支持を集めており、大学のインキュベーターにも採用されています。モバイルフードにより、スペースプランナーは大規模なHVACの再調整なしに、ある週は有機合成、翌週は細胞培養準備へと切り替えることができます。移動性に対するプレミアム(通常ベンチトップ同等品より15〜20%高い)は、不動産管理者がリース交渉で定量化するようになったスペース活用の向上によって相殺されます。

エンドユーザー別:大学が最速の成長を記録

製薬・バイオテクノロジー企業が2025年収益の48.54%を占め、厳格な封じ込め基準と計画的な15年交換サイクルに支えられています。それにもかかわらず、学術・政府研究機関はエンドユーザーの中で最速となるCAGR 7.65%で2031年まで成長すると予測されています。米国のCHIPSおよび科学法に基づく連邦刺激策と中国の双一流大学プログラムは、ラボの近代化に数十億ドルを投入しており、フューム フードは即時の安全性とエネルギー効率の向上をもたらすため調達リストの上位に位置しています。製薬企業が発見業務を大学にアウトソーシングするパートナーシップも、設備投資予算を学術界にシフトさせています。

診断ラボおよび病院病理スイートは最小のセグメントを形成しますが、パンデミック中に開始された医療インフラアップグレードに連動した緩やかな成長を維持しています。これらは主にホルマリンやキシレンの取り扱いのためにコンパクトなフードを必要とし、広域スペクトルの化学物質封じ込めよりも特定の用途に限定されているため、典型的な試薬セット向けにフィルターマトリックスを事前認定できるダクトレスサプライヤーにとって魅力的なターゲットとなっています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

材質別:腐食懸念がポリプロピレンを押し上げ

ステンレス鋼は耐久性とほとんどの消毒剤との適合性により、2025年需要の41.34%を維持しました。しかし、ポリプロピレン製キャビネットは、金属に不耐性な腐食性化学物質を使用するバッテリーおよび半導体研究を背景にCAGR 6.32%を記録すると予測されています。ポリプロピレンはまた重量を軽減し、カートの操作性が重要なモバイル構成において大きな利点となります。ステンレス鋼の作業面とポリプロピレンのサイドパネルを組み合わせた複合材料設計が台頭しており、耐久性、耐腐食性、コストのバランスを取っています。

粉体塗装軟鋼は資金制約のある公立大学における低コストオプションとして残っていますが、そのシェアは超腐食性環境において複合材料やガラス繊維強化プラスチック(FRP)製品に徐々に譲渡されています。材質の選択は用途特化型となっており、サプライヤーはデジタルツインによって実現されたオンデマンド製造とモジュール式部品表の選択によってこれに対応しています。

地域分析

北米は2025年のグローバル収益の42.34%を占め、OSHAおよびANSI Z9.5の施行、充実した製薬パイプライン、および仕様建設に高効率フードを組み込む活発なライフサイエンス不動産セクターに支えられています。NIHのインフラ助成金は、大学が四半期ごとの速度監査を満たすために競い合う中、交換サイクルをさらに後押ししています。成熟した設置基盤にもかかわらず、2024年第4四半期時点で4,500万平方フィートが建設中という継続的な建設活動により、地域のフューム フード市場はグローバル平均を下回るものの拡大を続けています。

アジア太平洋地域は2031年にかけてCAGR 5.43%で最速成長地域となると予測されており、世界全体で追加される増分ユニットの3分の1以上を占めます。中国の製薬自給自足推進とインドのバイオシミラー拡大が新たなラボ建設の波を支えています。日本と韓国では省エネ機器コストの30%をカバーする政府補助金も、定風量モデルからVAVフードへの交換を促進しています。現地製造とEN 14175およびANSI認証を組み合わせたサプライヤーは、輸入専業の競合他社を凌駕する立場にあります。

欧州は成熟した資産基盤とR&Dパイプラインの緩やかな拡大により、トップラインの成長が鈍化しています。それでも、欧州連合の2024年建物エネルギー性能指令改訂により、省エネが改修工事のコンプライアンス要件となり、ドイツから北欧諸国にかけての改修市場を触媒しています。一方、キング・アブドゥッラー科学技術大学(KAUST)やアラブ首長国連邦のマスダール科学技術大学などの中東の研究大学は、プレミアムサプライヤーにとっての橋頭堡を形成していますが、年間ボリュームは比較的小規模にとどまっています。南米は公立大学の刺激策に連動した断続的な需要急増を経験していますが、通貨変動と輸入関税によって阻害されています。

競合環境

Thermo Fisher Scientific、Esco Group、Labconcoは2025年のグローバル収益の45%強を合計で生み出し、フューム フード市場における中程度の集中度に寄与しています。彼らの競争優位性は、グローバルなサービスネットワーク、バンドルされたメンテナンス契約、および大規模R&Dキャンパスのベンダー管理を簡素化するエンドツーエンドの実験室家具スイートを提供する能力にあります。製品ラインへのIoTテレメトリーの統合が主要な差別化要因となっています。Escoの2025年のSiemensとのアライアンスにより、競合する中堅サプライヤーがまだ実現できない施設全体のエネルギーダッシュボードが実現しています。

チャレンジャーは地域的な足場とニッチなオファリングを活用しています。Kewaunee Scientificのバッテリー駆動モバイルフードは臨床試験ロジスティクスをターゲットとし、Terra UniversalのモジュラーCleanProプラットフォームはパンデミック対応中に急増したポップアップ研究センターに対応しています。インドやベトナムの現地メーカーは価格で優位に立つことが多く、多国籍企業は関税を回避しリードタイムを短縮するために地域工場を開設するよう促されており、Escoの2024年ベトナム施設がその証拠です。

規制の専門知識は参入への軟らかい障壁として機能しており、OSHA、EN 14175、および国別付属書の並行コンプライアンストラックを維持するには、社内試験室と経験豊富な文書化チームが必要です。既存企業はこの能力を活用して顧客検証を迅速化する一方、小規模参入者はホワイトラベルフィルターに依存することが多く、承認が遅延する場合があります。代替封じ込め手段としてのロボティクスの台頭により、既存企業はNuAireのFDA認可NU-540のようなハイブリッド生物・化学安全キャビネットの探索を促されています。

フューム フード業界リーダー

Flow Sciences, Inc.

ThermoFisher Scientific

NuAire

Hemco Corporation

Erlab

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:英国のフューム管理ソリューションのリーダーの一つであるClean Airが、Lab Innovationsにてディスカバリー フューム カップボードを発売しました。本製品は安全性、持続可能性、手頃な価格を重視しており、有害なSF₆ガスを使用せずに開発されたことが特筆されます。最適なフューム封じ込めを確保するために高度なCFDモデリングを用いて設計・検証されました。

- 2024年11月:Franke Groupは、スイスおよびドイツにおける換気フードおよび換気システムの主要サプライヤーであるWESCO Groupの買収を成功裏に完了したと発表しました。本取引は関連する競争当局から承認を受けています。

グローバル フューム フード市場レポートの調査範囲

本レポートの調査範囲として、フューム フードとは、ダクトまたはフィルターを通じて有毒な空気を排出することにより、危険な実験を行うために設計された換気装置です。

フューム フード市場は、製品タイプ(ダクト付きフューム フード、ダクトレス フューム フード、アクセサリー&消耗品)、移動性(ベンチトップおよびモバイル/カート搭載型)、エンドユーザー(製薬・バイオテクノロジー、学術・研究機関、医療・診断)、材質(ステンレス鋼、ポリプロピレン、軟鋼・粉体塗装合金、複合材料・その他材料)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ダクト付きフューム フード |

| ダクトレス フューム フード |

| アクセサリー&消耗品 |

| ベンチトップ |

| モバイル/カート搭載型 |

| 製薬・バイオテクノロジー |

| 学術・研究機関 |

| 医療・診断 |

| ステンレス鋼 |

| ポリプロピレン |

| 軟鋼・粉体塗装合金 |

| 複合材料・その他材料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ダクト付きフューム フード | |

| ダクトレス フューム フード | ||

| アクセサリー&消耗品 | ||

| 移動性別 | ベンチトップ | |

| モバイル/カート搭載型 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー | |

| 学術・研究機関 | ||

| 医療・診断 | ||

| 材質別 | ステンレス鋼 | |

| ポリプロピレン | ||

| 軟鋼・粉体塗装合金 | ||

| 複合材料・その他材料 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

フューム フード市場の2026年における規模はどのくらいですか?

フューム フード市場規模は2026年に6億5,785万米ドルです。

2031年までのグローバル需要に期待されるCAGRはどのくらいですか?

需要はCAGR 4.36%で2031年まで拡大すると予測されています。

最も速く成長するエンドユーザーセグメントはどこですか?

学術・研究機関は政府の刺激策を背景に2031年にかけてCAGR 7.65%を記録すると予測されています。

ダクトレスフードが普及している理由は何ですか?

ダクト工事を排除することで改修コストを削減し、多段階フィルターによりASHRAE 110の封じ込め基準を達成し、予知保全のためのIoTモニタリングを統合しています。

最も多くの増分ユニットを追加する地域はどこですか?

中国とインドのラボ建設ブームに牽引されるアジア太平洋が最速成長地域として予測されています。

主要サプライヤーはどこですか?

Thermo Fisher Scientific、Esco Group、Labconcoが合計でグローバル収益の45%強を占め、市場に中程度の集中度プロファイルをもたらしています。

最終更新日: