子宮鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

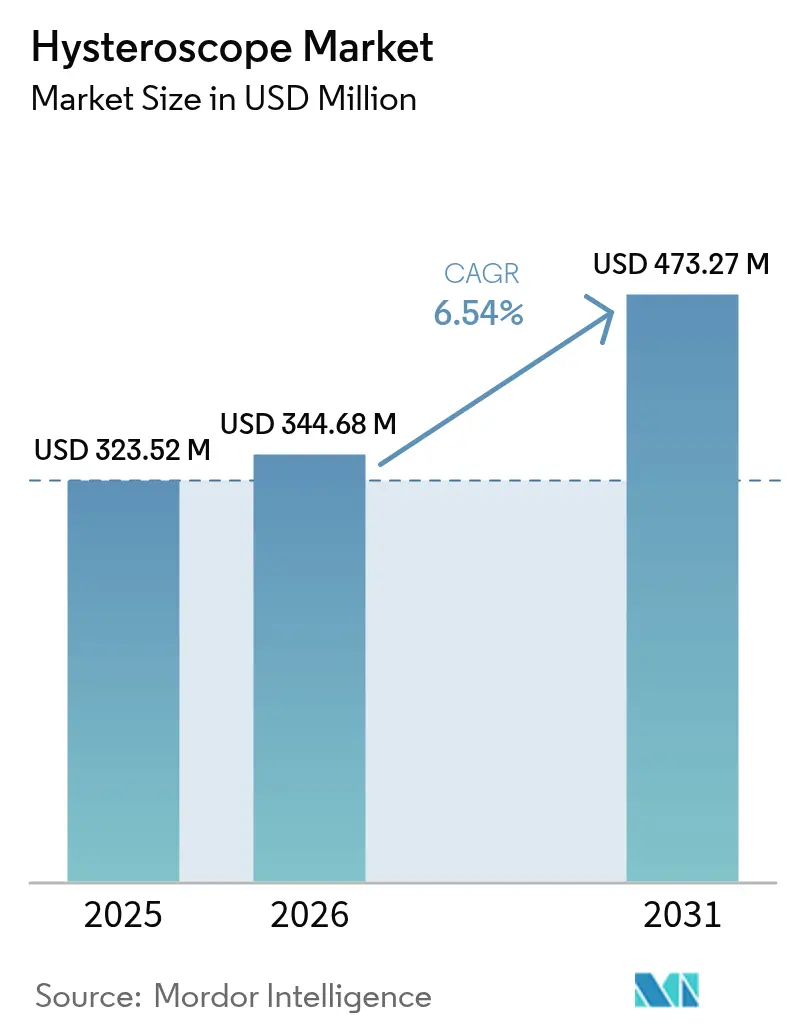

| 市場規模 (2026) | 344.68 百万米ドル |

| 市場規模 (2031) | 473.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮鏡市場分析

子宮鏡市場規模は2025年にUSD 323.52百万と評価され、2026年のUSD 344.68百万から2031年にはUSD 473.27百万に達すると推定されており、予測期間(2026〜2031年)においてCAGR 6.54%で成長する見込みです。成長は、低侵襲婦人科手術の普及拡大、外来診療に対する保険支払者の支援拡充、および高度な光学系と厳格な感染管理プロトコルを融合した急速な製品革新によって推進されています。単回使用デバイスプラットフォーム、クラウド接続イメージング、および人工知能(AI)意思決定支援がワークフローを再構築し、総手術コストを低減させており、早期採用者に測定可能な臨床的・財務的優位性をもたらしています。病院は依然として調達量の中核を担っていますが、独立した婦人科クリニックは、外来設定を優遇する診療報酬規則を背景に、選択的処置の市場シェアを拡大しています。硬性子宮鏡は複雑な手術室での主要プラットフォームであり続けていますが、使い捨て製品は特に再処理能力が限られている施設において、手術件数の増加を牽引しています。主要メーカーが差別化技術と地域的な足がかりを確保するための買収を進めるにつれ、競争の激しさが増しています。

主要レポートのポイント

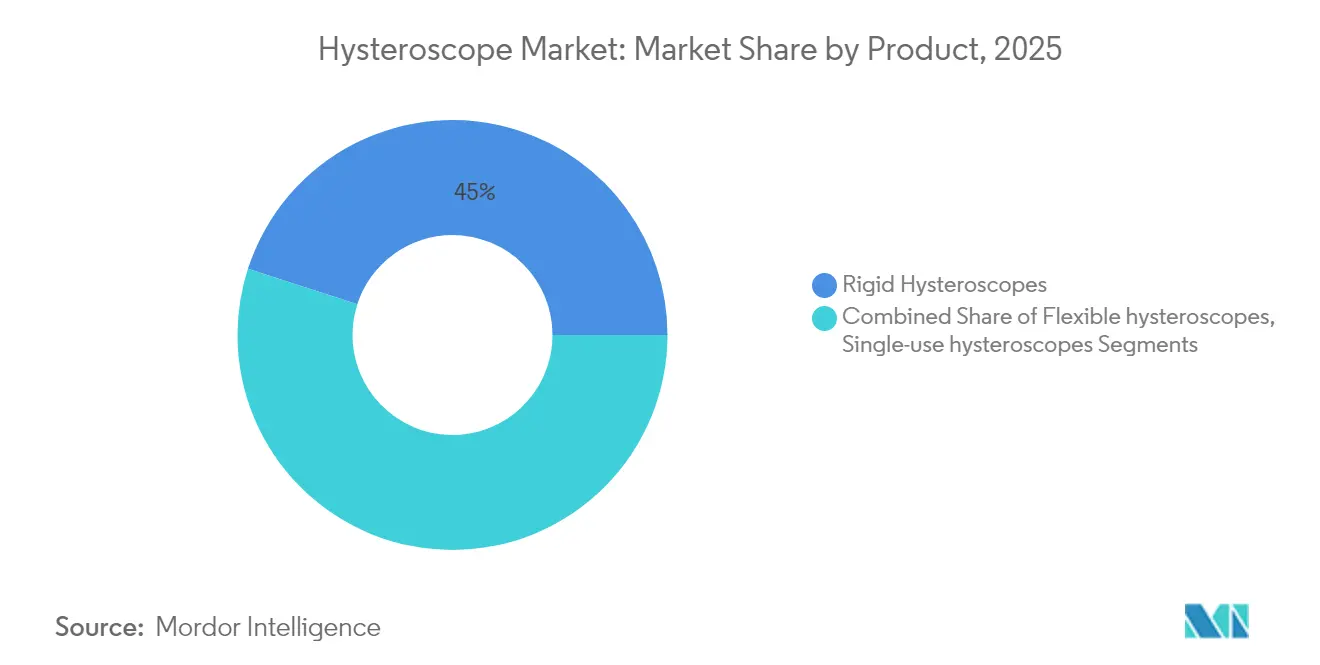

- 製品タイプ別では、硬性システムが2025年の子宮鏡市場シェアの45.02%をリードし、一方で単回使用スコープは2031年までにCAGR 14.40%で成長すると予測されています。

- モダリティ別では、診断処置が2025年の収益の62.11%を占め、手術的子宮鏡検査は2031年までにCAGR 9.60%で成長する見込みです。

- コンポーネント別では、スコープシャフトおよび光学系が2025年の子宮鏡市場規模の51.40%のシェアを保持し、アクセサリーおよび消耗品はCAGR 10.05%で拡大しています。

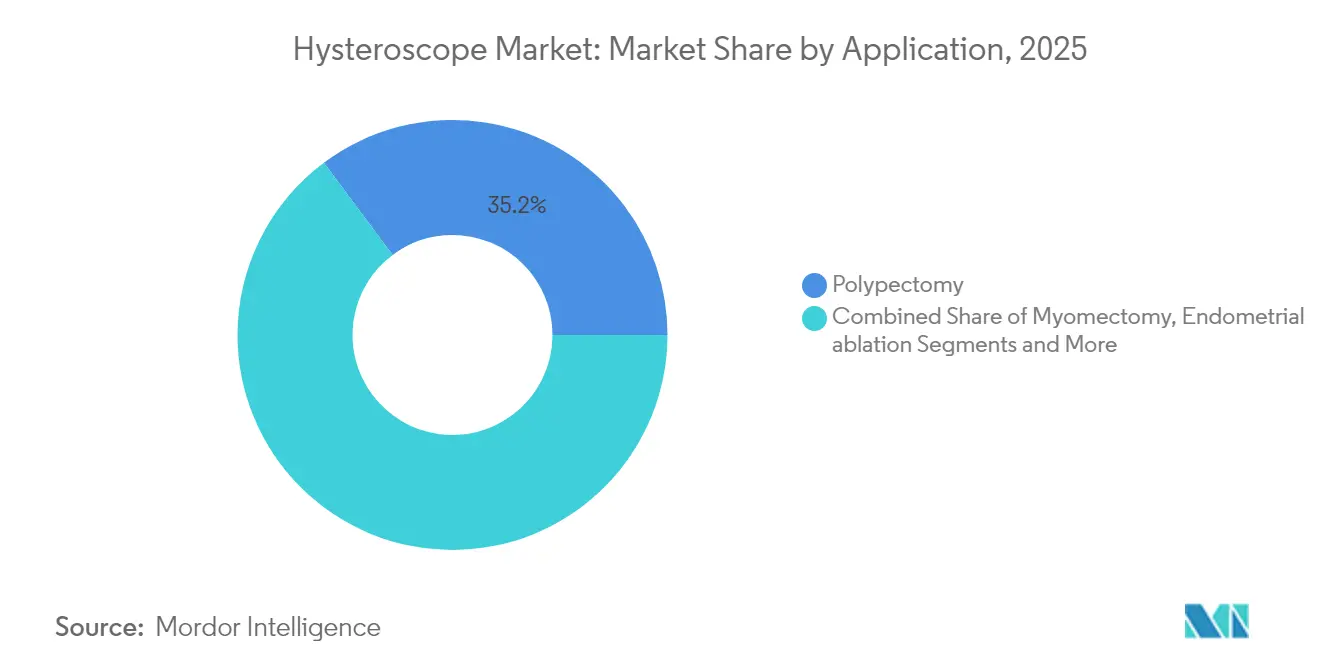

- 用途別では、ポリープ切除術が2025年の収益の35.21%を占め、子宮内膜アブレーションはCAGR 9.92%で2031年まで最も成長の速い用途となっています。

- エンドユーザー別では、病院が2025年収益の59.65%を保持していますが、外来診療クリニックは2031年までにCAGR 12.19%で拡大しています。

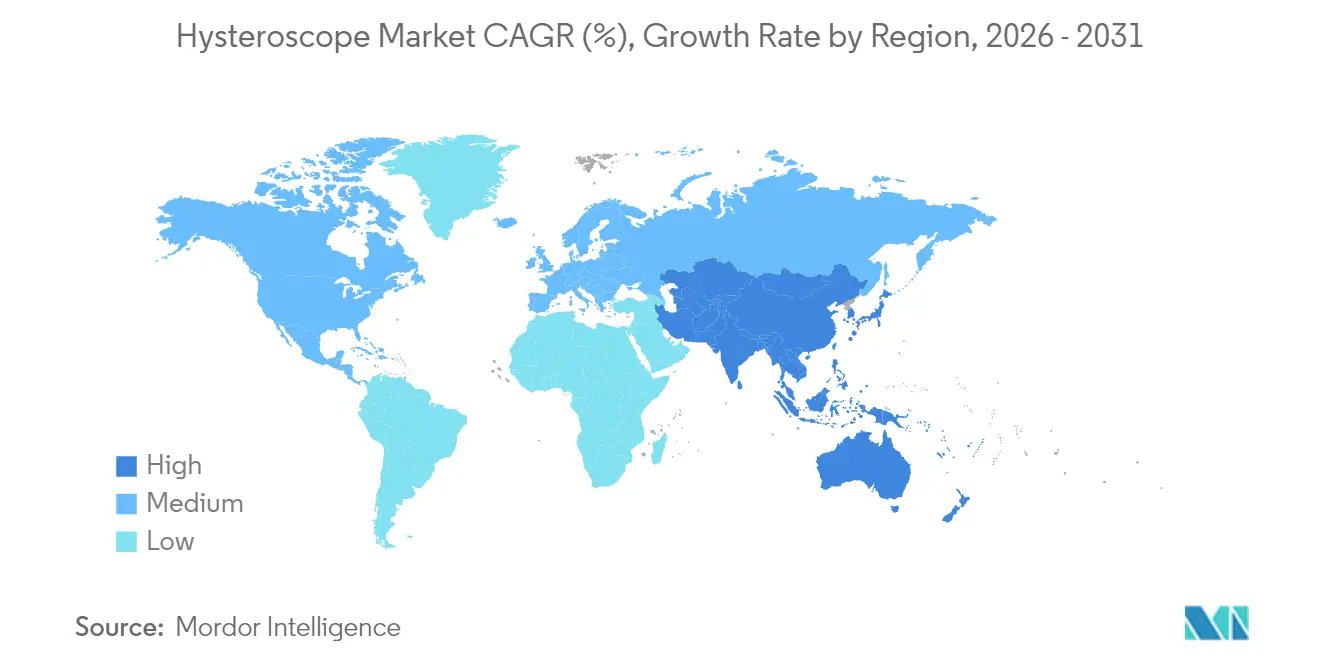

- 地域別では、北米が2025年売上の37.20%を占め、アジア太平洋が最も高い成長地域であり、2031年までにCAGR 9.63%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の子宮鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 子宮疾患および異常の発生率の増加 | +1.2% | アジア太平洋、北米 | 長期(4年以上) |

| 低侵襲婦人科手術に対する需要の増大 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| 光学系およびミニチュア化における技術的進歩 | +1.1% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 感染管理のための単回使用子宮鏡の急速な普及 | +1.5% | 世界全体、COVID後の加速 | 短期(2年以内) |

| 外来診療への子宮鏡検査のシフト | +0.8% | 北米、欧州 | 中期(2〜4年) |

| AIガイドイメージングおよびクラウド分析の統合 | +0.7% | 当初は先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲婦人科手術に対する需要の増大

臨床医は現在、回復期間を短縮し合併症を抑制する子宮温存・切開不要の選択肢を好んでいます。前向きデータによると、経膣的自然孔経管腔的内視鏡手術による子宮摘出術は、腹腔鏡手術と比較して職場復帰までの中央値を3ヶ月から2ヶ月に短縮できることが示されており、これは価値に基づく診療報酬を評価する支払者に共鳴しています[1]Xinyi Shi、「vNOTESと腹腔鏡下子宮摘出術における迅速回復アウトカムの比較」、bmcsurg.biomedcentral.com。メイヨークリニックは、子宮鏡的アプローチを子宮内病変に対する第一選択の解決策として挙げており、腹部切開を回避し入院期間を短縮できるとしています。高密度焦点式超音波や高周波アブレーションを含む新興技術は、子宮腺筋症や子宮筋腫に対する新たな治療セグメントを開拓しています。ロボットアーティキュレーション、AIによるターゲティング、および強化された可視化により精度がさらに向上し、手術的子宮鏡検査は従来の開腹術や腹腔鏡的代替手術からシェアを獲得する位置づけとなっています。

感染管理のための単回使用子宮鏡の急速な普及

内視鏡再処理の失敗に対する監視の強化により、施設は再使用可能デバイスのリスクとベネフィットの評価を見直すよう促されています。FDAの安全性に関する通知は、特に再処理の検証がコスト的に困難な低件数施設における汚染リスクを強調しています。米国産婦人科学会(ACOG)は、決定的なコスト効果研究の欠如を指摘しつつも、表面の欠陥や不適切な除染が失敗率を高めると警告しています[2]米国産婦人科学会、「再処理された単回使用デバイス」、journals.lww.com。Minerva Surgicalなどのメーカーは、再処理ステップを排除しながら再使用可能スコープに匹敵する光学系を提供する完全使い捨てプラットフォームで対応しています。将来的にメディケアの支払い調整が手術ごとの消耗品コストの増加をカバーするようになれば、外来施設全体での採用曲線が急速に急峻になる可能性があります。

光学系およびミニチュア化における技術的進歩

HDからネイティブ4K以上への移行により、ピクセル密度が4倍向上し、臨床医は術中の意思決定に影響を与える微小血管および組織の詳細を識別できるようになります。OlympusのExtended Depth-of-Field光学系は、狭帯域光観察(Narrow Band Imaging)と組み合わせることで、病変の検出精度を高め、診断の不確実性を低減します。超細径3.1 mmの子宮ファイバースコープは、多くの外来ワークフローにおける子宮頸管拡張を不要にし、処置時間を短縮し患者の快適性を向上させます。これらの進歩は、地域クリニックやリソースが限られた病院の処置範囲を拡大し、精密子宮鏡検査へのアクセスを民主化します。

AIガイドイメージングおよびクラウド分析の統合

内視鏡画像ライブラリで訓練されたAIエンジンは、リアルタイムのポリープ検出と組織特性評価を提供し、オペレーターへの依存を低減しながら解釈を標準化します。クラウドホスト型プラットフォームは遠隔コンサルテーションを促進し、アルゴリズムを継続的に改善するためのパフォーマンスデータを集約します。HologicとGoogle Cloudとのコラボレーションは、女性の健康における診断と機械学習の融合を体現しています。長期的には、AIトリアージツールが新人子宮鏡医の学習曲線を短縮する可能性があり、これは専門医不足に直面している地域において特に有益です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再使用可能子宮鏡からの感染リスク | -0.9% | 先進市場 | 短期(2年以内) |

| 新興市場における訓練を受けた子宮鏡医の不足 | -1.2% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 使い捨てデバイスに関する持続可能性への懸念 | -0.6% | 欧州、北米 | 中期(2〜4年) |

| モルセレーションおよび灌流液管理事象に対する規制上の精査 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再使用可能子宮鏡からの感染リスク

複雑なデバイスの形状は滅菌処理チームに課題をもたらし、メーカーの指示と施設リソースとの不一致が再処理エラーを引き起こします。ANSI/AAMI ST108の水質ガイドラインはインフラコストを引き上げ、汚染事象に対する訴訟リスクへの懸念が管理者を使い捨て選択肢へと向かわせています。NYU Langone Healthは専任の部門横断チームを配置することで欠陥を削減しましたが、リソースの負担は相当なものであり、より小規模な施設がユニットコストが高いにもかかわらず単回使用スコープを採用する理由を裏付けています。

使い捨てデバイスに関する持続可能性への懸念

医療分野は年間約600万トンの廃棄物を生成しており、そのうちプラスチックが25%を占めていますが、リサイクルされるのは1%未満です[3]AAMI News、「医療分野の医療廃棄物問題への対処」、array.aami.org。欧州の指令は近くメーカーに完全なライフサイクル影響の文書化を義務付け、樹脂の選択と包装に圧力をかけることになります。ライフサイクルアセスメントによると、手術件数が多い場合、製造および廃棄のフットプリントが再使用可能システムを上回る可能性があります。施設は現在、感染予防の優先事項に対して環境指標を比較検討する「グリーンチーム」を結成していますが、標準化されたベンチマークは依然として確立されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:単回使用の革新が従来の嗜好を再形成

硬性スコープは2025年収益の45.02%を占め、複雑な子宮内手術における実証済みの光学的明瞭性と操作性を反映しています。硬性プラットフォームの子宮鏡市場規模は2025年にUSD 145.66百万に達し、三次医療センター内での高い設備稼働率に支えられています。対照的に、単回使用スコープはCAGR 14.40%で最も高い成長軌道を記録しており、再処理能力が限られ賠償責任保険料が上昇している施設で急速に普及しています。外来設定での患者の快適性の向上と、症例間のターンアラウンドタイムの短縮が相まって、スループット重視のクリニックにとって使い捨て品が魅力的となっています。

再使用可能なイメージングユニットと使い捨てシースを組み合わせたハイブリッドソリューションは、従来の製品の境界を曖昧にし、コストと感染管理目標のバランスを取ることで採用を加速させる可能性があります。2024年5月にFDAの認可を受けたMeditrinaの第2世代プラットフォームは、軽量エルゴノミクスと4Kビジュアライゼーションを融合した革新を示しており、硬性フォーマットと軟性フォーマット間の知覚されるパフォーマンスギャップを縮小しています。軟性スコープは解剖学的に困難な症例や患者の耐容性が最優先される場合に好まれるニッチな存在であり続けていますが、高い取得コストと狭い処置適応がシェアの成長を緩やかに保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:手術的処置が将来の成長を牽引

診断的子宮鏡検査は2025年の総処置件数の62.11%を占め、子宮評価の第一選択における普遍的な役割を反映しています。臨床医は、より小径で簡略化されたワークフローを持つ診断スコープを好み、麻酔なしの外来評価に理想的です。手術的処置はCAGR 9.60%で拡大しており、1回の処置でポリープ切除術、子宮筋腫切除術、アブレーションを可能にする組織除去システムとエネルギーデバイスの恩恵を受けています。2025年のコホート研究のエビデンスによると、冷刀子宮鏡的剥離術とホルモン療法の組み合わせが重症子宮内腔癒着において94.07%の成功率を達成し、従来の基準を上回っています。

病院および高度な外来センターは、複雑な手術ワークフローを合理化する統合イメージングスタックとAIガイダンスへの投資を行っています。これらのアップグレードは資本予算を増加させますが、診断と治療を組み合わせたセッションがケアエピソード全体のコストを削減するため、診療報酬の可能性も高めます。シミュレーショントレーニングとテレメンタリングによって支援される外科医の習熟度の向上が、先進国および新興国の両地域にわたる手術サブセグメントにおける二桁の処置件数拡大を持続させると期待されています。

コンポーネント別:消耗品モデルが収益成長を牽引

スコープシャフトおよび光学アセンブリは2025年収益の51.40%を占め、画質と耐久性における重要な役割を強調しています。多層コーティングレンズ、堅牢なライトガイド、および防曇チャンネルは精密製造を必要とし、プレミアム価格設定を正当化します。しかし、使い捨て膨張媒体チューブ、把持鉗子、単回使用カメラキャップを含むアクセサリーおよび消耗品は、2031年までにCAGR 10.05%が予測されており、定期的な収益へのシフトを反映しています。各処置で複数のアクセサリーSKUが消費される可能性があり、サプライヤーにとって魅力的なアニュイティモデルを生み出しています。

LED光源と4Kカメラヘッドは基本スコープよりも短い交換サイクルにあり、二次的なアップグレード市場を育成しています。モジュラープラットフォーム設計により、クリニックはタワー全体を交換することなく新しいイメージングブロックやAIソフトウェアアップデートを段階的に採用でき、制約された資本予算に適合します。消耗品の子宮鏡市場規模は、使い捨てスコープの採用と手術件数の増加が収束するにつれ、2031年までにUSD 279.1百万を超えると予測されています。

用途別:子宮内膜アブレーションが治療的革新をリード

ポリープ切除術は明確な診断アルゴリズムと簡明な診療報酬を背景に、2025年処置件数の35.21%を占める主要適応症であり続けています。しかし、子宮内膜アブレーションは患者と医師が異常子宮出血に対する子宮温存治療を求める中、CAGR 9.92%で最も強い勢いを示しています。次世代の高周波ワンドおよびバルーンベースの熱システムは、手術時間と麻酔要件を削減し、低リスクの外来環境への適応を広げています。

子宮筋腫切除術は、筋腫の境界と血管分布を描出するAIガイドイメージングの支援を受け、妊孕性温存を目指す患者に増加傾向で選択されています。癒着剥離術と中隔切除術は小さなセグメントですが、妊孕性アウトカムに対する子宮腔異常への認識の高まりから恩恵を受けています。技術が複雑性のギャップを縮小し、トレーニングプログラムが手術的能力を優先するにつれ、治療的用途は純粋に診断的な用途を上回るペースで成長すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来診療への変革

病院は2025年収益の59.65%を占め、手術室インフラ、麻酔サポート、および診療報酬の熟知度を活用しています。病院設定に関連する子宮鏡市場規模は2025年にUSD 193百万に近づきました。しかし、外来婦人科クリニックは施設費用の低減と患者の入院期間短縮を優遇する支払者インセンティブに触媒されて、CAGR 12.19%で成長をリードしています。更新された臨床ガイドラインは、多くの診断的および限定的な手術的処置が外来環境で同等のアウトカムをもたらすことを確認しており、全身麻酔の必要性を低減しています。

外来手術センターは、病院よりも低い間接費で専用処置室と麻酔能力を組み合わせた中間的な選択肢を提供しています。一方、不妊治療クリニックは子宮鏡的評価を包括的な生殖ワークフローに統合し、診断スループットを強化しています。資本設備が軽量化・ポータブル化し、使い捨て光学系が清掃インフラを削減するにつれ、分散型設定での採用が加速し、入院環境からの処置移行が強化されるでしょう。

地域分析

北米は2025年に37.20%のシェアをリードし、高度な支払者モデル、広範なサブスペシャリティトレーニング、およびAI強化ビジュアライゼーションシステムの急速な普及に支えられています。米国は支配的な処置件数を維持し、カナダは公的資金による医療制度のもとで同様の技術を採用しています。メキシコの成長する民間病院セクターと医療観光イニシアチブは、低侵襲ケアを求める地域患者を引き付けています。

アジア太平洋は2031年までにCAGR 9.63%と予測される最も成長の速い地域です。可処分所得の増加、保険適用の拡大、および婦人科疾患の高い負担が需要を支えています。2025年の系統的分析は、特に南アジアにおける子宮頸がんおよび子宮がんの持続的な成長を予測しており、スクリーニングおよび手術的要件を強化しています。中国と日本は国内デバイス生産に多大な投資を行い、サプライチェーンを短縮し地域への設置を支援しており、一方インドの新しいマーケティングコードは規制の成熟を示しており、グローバルサプライヤーの市場参入を加速させるはずです。

欧州は、世界の製造基準に影響を与える厳格な安全・環境規制の中で安定した成長を維持しています。同地域のライフサイクル透明性への推進は、リサイクル可能なコンポーネントを中心とした設計革新を促進しています。一方、中東・アフリカおよびラテンアメリカでは、都市部の民間病院や不妊治療センターが牽引する段階的な採用が見られますが、労働力不足と不均一な診療報酬が広範な普及を遅らせています。ターゲットを絞ったトレーニングコラボレーションとクラウド対応のリモートメンタリングが、予測期間にわたって能力格差を縮小することが期待されています。

競合環境

子宮鏡市場は依然として中程度に分散していますが、統合が加速しています。HologicによるGynesonicsのUSD 3億5,000万での買収(2025年1月)は、低侵襲子宮筋腫治療ポートフォリオを強化し、Karl StorzによるAsensus Surgicalの買収はロボット対応プラットフォームを拡張しています。CooperSurgicalはobp SurgicalをUSD 1億で追加し、単回使用ビジュアライゼーションオプションを拡充しました。

競争上の差別化は、光学解像度、AI統合、および使い捨てスコープの経済性を中心に展開しています。主要ベンダーは、スコープ、イメージングハードウェア、ソフトウェア、および消耗品を管理する垂直統合エコシステムへの投資を行い、顧客をアップグレードパスとサービス契約に囲い込んでいます。小規模な革新企業は、コスト重視の市場に参入するために超細径スコープ、エルゴノミックハンドピース、または地域特有の価格設定に注力しています。

トレーニングサポート、クラウド分析、およびポストマーケットサーベイランス能力は、特に新興経済国の公立病院において、主要な入札基準として浮上しています。AI アルゴリズムを検証するための学術センターとのパートナーシップや、感染回避によるコスト相殺をモデル化するための支払者とのパートナーシップが標準化されつつあります。今後5年間で、プラットフォームの相互運用性と持続可能性の認証が調達決定においてより重要視され、競争上の階層を再定義する可能性があります。

子宮鏡産業リーダー

Hologic Inc.

CooperSurgical Inc.

Olympus Corporation

Medtronic plc

Stryker Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Caldera MedicalはUVision 360の買収を発表しました。UVision 360はLUMINELLE子宮鏡検査および膀胱鏡検査システムの開発企業です。

- 2024年5月:MeditrinaはGen 2子宮鏡検査システムのFDA認可を取得し、高度なイメージング機能と強化されたワークフロー機能を導入しました。

世界の子宮鏡市場レポートの範囲

レポートの範囲によると、子宮鏡は子宮腔内またはその周辺の異常を診断・治療するための光学チャンネルおよびライトチャンネルまたはファイバーを備えたデバイスです。子宮鏡市場は、製品(硬性子宮鏡および軟性子宮鏡)、用途(ポリープ切除術、子宮筋腫切除術、子宮内膜アブレーション、その他)、エンドユーザー(病院、外来手術サービス、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD百万)を提供しています。

| 硬性子宮鏡 |

| 軟性子宮鏡 |

| 単回使用・使い捨て子宮鏡 |

| 診断 |

| 手術 |

| スコープシャフトおよび光学系 |

| カメラヘッド・イメージングシステム |

| 光源 |

| 膨張媒体およびポンプ |

| アクセサリーおよび消耗品 |

| ポリープ切除術 |

| 子宮筋腫切除術 |

| 子宮内膜アブレーション |

| 不妊評価および治療 |

| 癒着剥離術・中隔切除術 |

| その他 |

| 病院 |

| 外来手術センター |

| 外来婦人科クリニック |

| 不妊治療センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 硬性子宮鏡 | |

| 軟性子宮鏡 | ||

| 単回使用・使い捨て子宮鏡 | ||

| モダリティ別 | 診断 | |

| 手術 | ||

| コンポーネント別 | スコープシャフトおよび光学系 | |

| カメラヘッド・イメージングシステム | ||

| 光源 | ||

| 膨張媒体およびポンプ | ||

| アクセサリーおよび消耗品 | ||

| 用途別 | ポリープ切除術 | |

| 子宮筋腫切除術 | ||

| 子宮内膜アブレーション | ||

| 不妊評価および治療 | ||

| 癒着剥離術・中隔切除術 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 外来婦人科クリニック | ||

| 不妊治療センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

子宮鏡市場の現在の価値はいくらですか?

子宮鏡市場は2026年にUSD 344.68百万と評価されており、2031年までにUSD 473.27百万に達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

単回使用の使い捨て子宮鏡は、感染管理の優先事項と再処理コストの低減に牽引され、2031年までにCAGR 14.40%で成長すると予測されています。

外来クリニックがシェアを拡大している理由は何ですか?

外来ケアに対する支払者インセンティブ、軽量な資本要件、および患者の利便性の向上が、2026年から2031年にかけて外来クリニックのCAGR 12.19%成長を推進しています。

AIは子宮鏡的処置にどのような影響を与えていますか?

AIガイドイメージングはリアルタイムの病変検出を提供し、オペレーターのばらつきを低減し、遠隔コンサルテーションを可能にすることで、さまざまなスキルレベルにわたる診断精度を向上させています。

使い捨てスコープの広範な採用を妨げているものは何ですか?

医療用プラスチック廃棄物に関する環境上の懸念と、欧州および北米における進化する規制指令が、単回使用デバイスの急速な普及を抑制しています。

最終更新日: