ウェアラブル医療機器市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

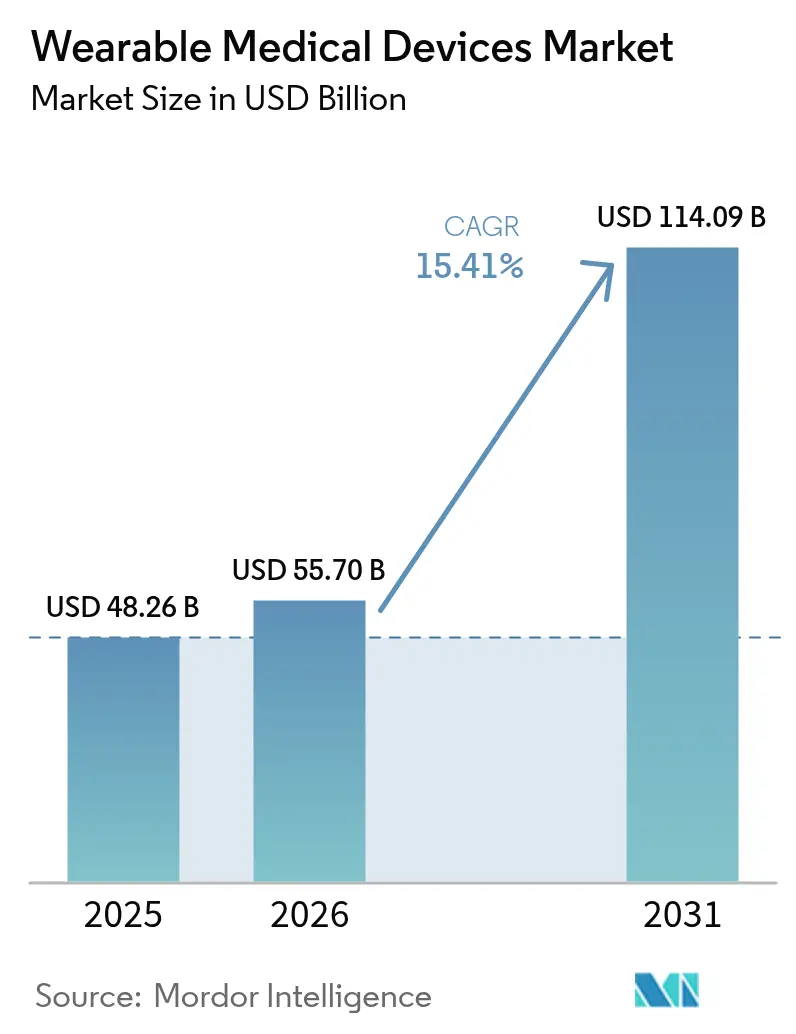

| 市場規模 (2026) | 55.7 十億米ドル |

| 市場規模 (2031) | 114.09 十億米ドル |

| 成長率 (2026 - 2031) | 15.41% CAGR |

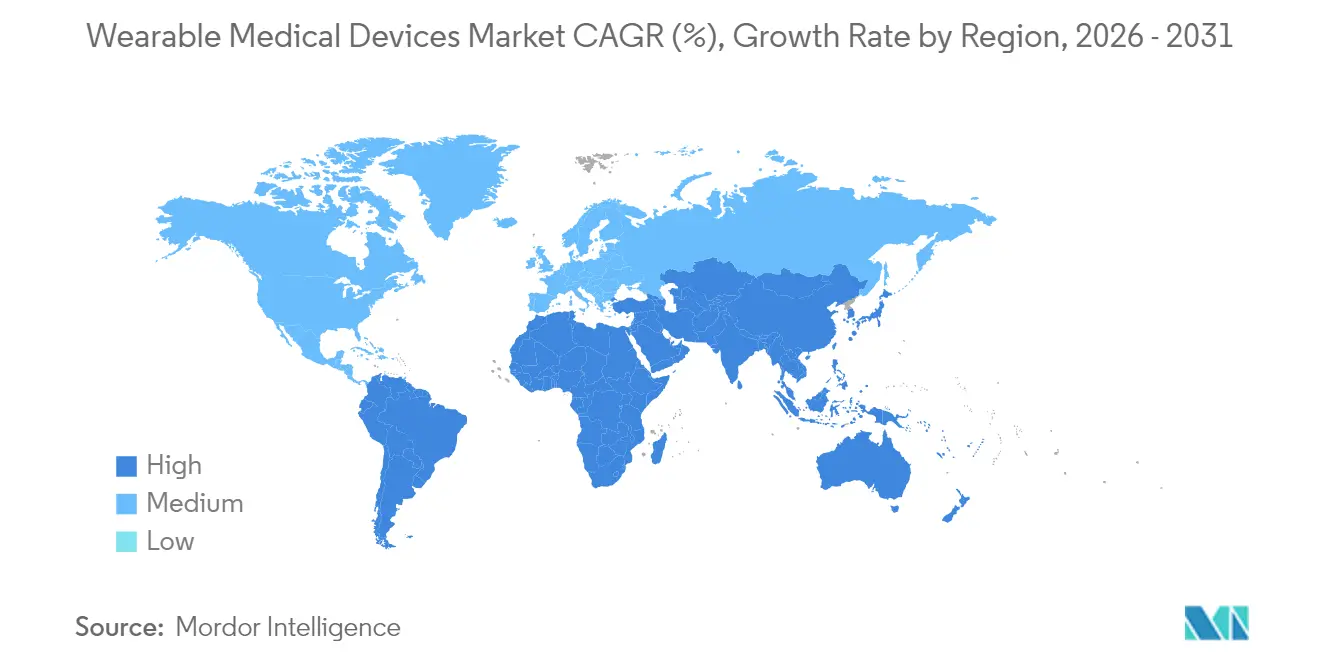

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

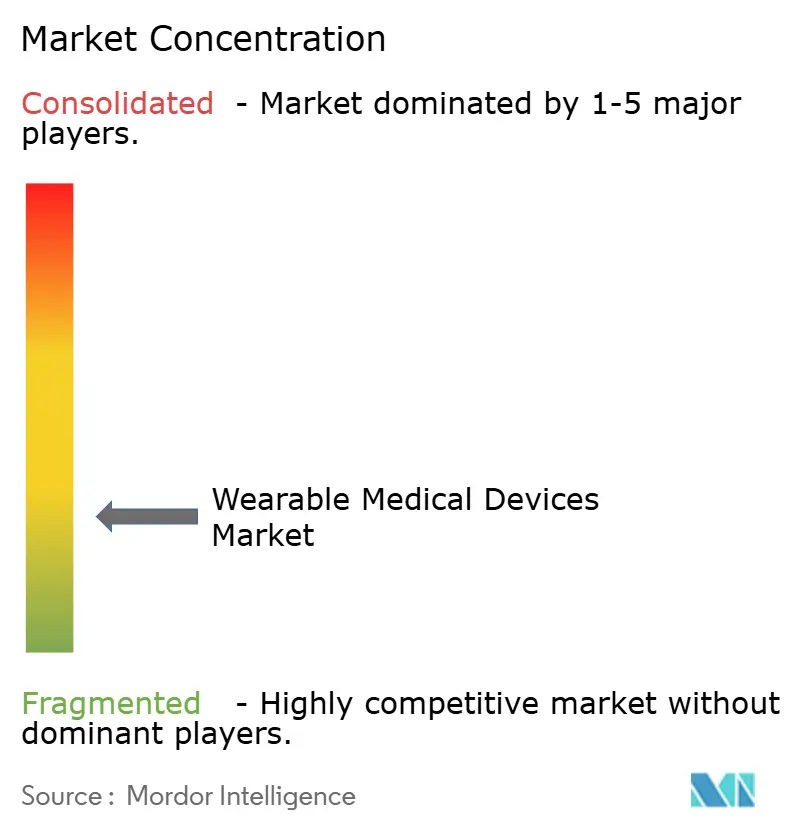

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル医療機器市場分析

ウェアラブル医療機器市場規模は2026年に557億米ドルと推定され、2025年の482億6,000万米ドルから成長し、2031年には1,140億9,000万米ドルに達する見通しであり、2026年から2031年にかけてCAGR15.41%で成長する。規制当局がコネクテッド診断機器の迅速承認経路を整備し、ウェアラブルデータを臨床意思決定支援に組み込むメディケア償還を拡大するにつれ、成長が加速している。バイオセンサー、バッテリーの小型化、クラウド相互運用性における継続的なイノベーションが臨床導入を強化し、Apple HealthKitなどの消費者向けテクノロジーエコシステムがユーザーエンゲージメントを高めている。従来のメドテック企業とソフトウェアリーダーとの戦略的パートナーシップが新たな介入対応型製品ラインを開拓し、アジア太平洋の製造クラスターが生産コストの低減を支援することで、より広い地理的展開を可能にしている。サイバーセキュリティ義務と消費者グレードの精度に対する医師の懐疑論が勢いを抑制しているものの、より明確な規制ガイダンスと支払者の受け入れが、パイロットプロジェクトを広範な病院プログラムへと転換し続けている。

主要レポートの要点

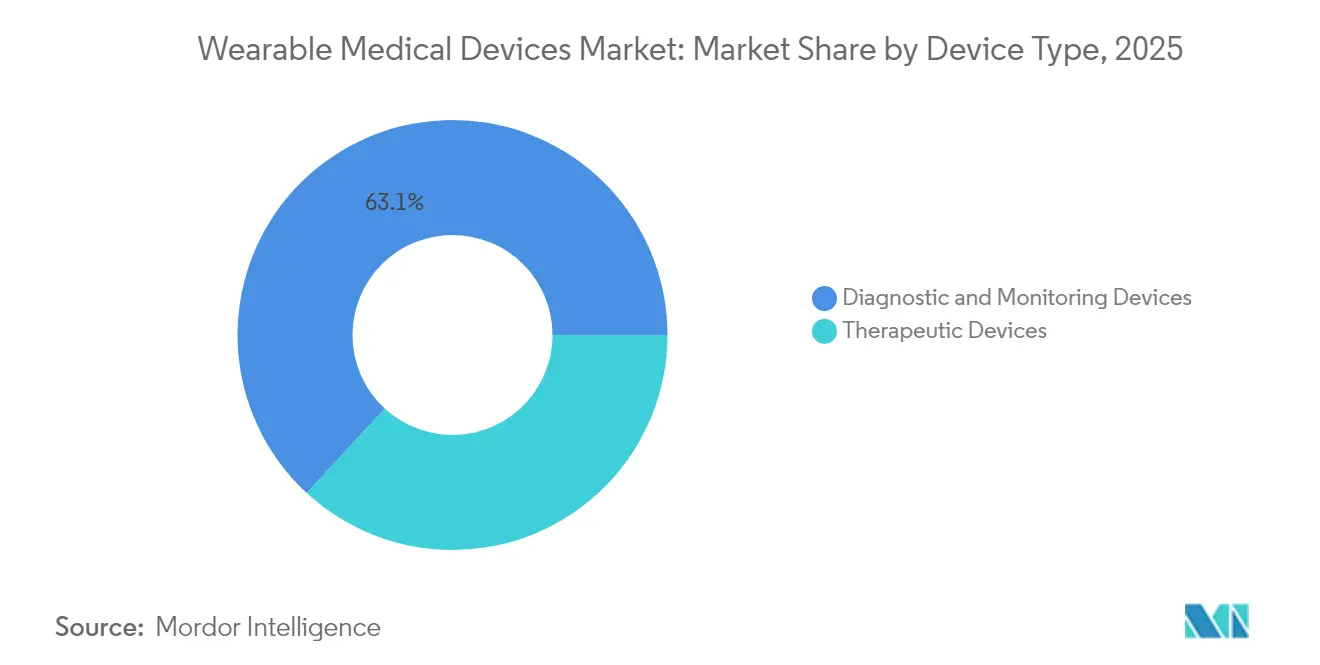

- 機器タイプ別では、診断・モニタリング機器が2025年のウェアラブル医療機器市場シェアの63.15%を占め、治療機器は2031年にかけてCAGR15.72%で成長する見込みである。

- 年齢層別では、18歳から60歳の成人が2025年のウェアラブル医療機器市場規模の61.02%のシェアを占め、18歳未満のコホートが2031年にかけてCAGR16.18%で最も速く拡大する見通しである。

- 流通チャネル別では、オフラインの処方箋および薬局販売が2025年の収益の54.05%を占め、オンラインチャネルは直接消費者向けモデルにより、CAGR15.60%で成長すると予測される。

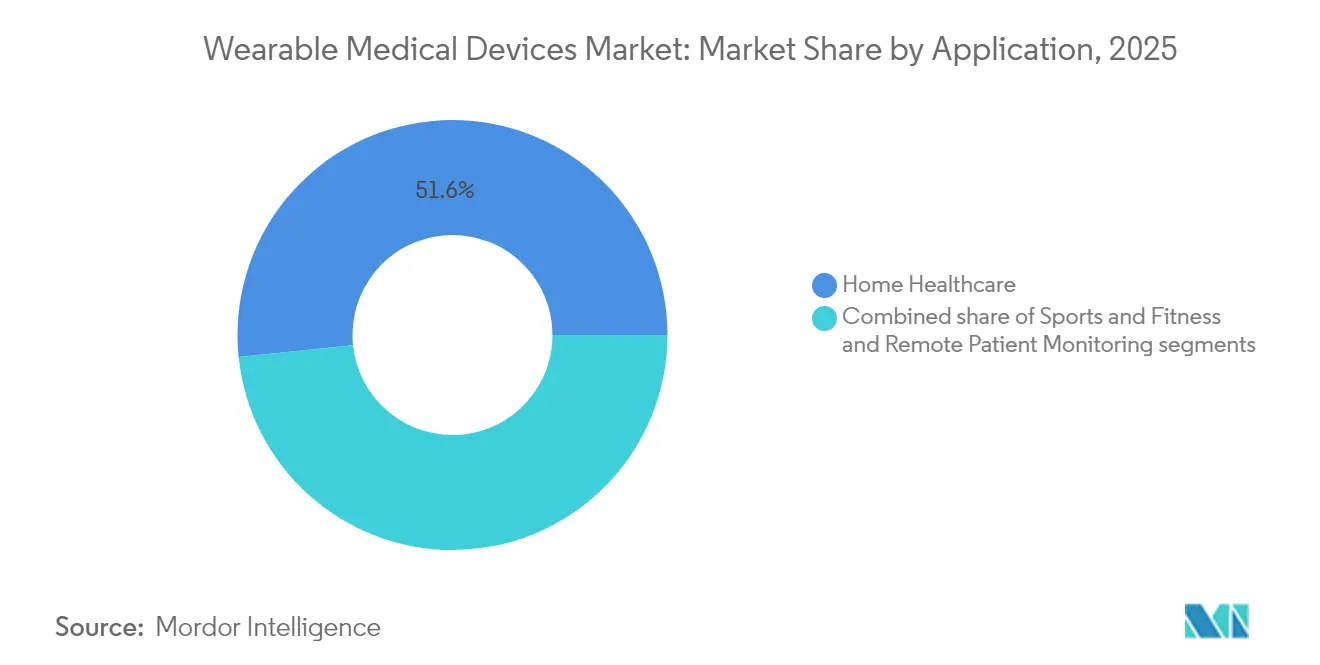

- 用途別では、在宅医療が2025年のウェアラブル医療機器市場規模の51.63%のシェアを維持し、スポーツ・フィットネス用途はCAGR15.84%で拡大している。

- エンドユーザー別では、病院が新たな遠隔患者モニタリング償還コードのもとで導入を加速する中、消費者が2025年に63.58%のシェアで優位を占めた。

- 地域別では、北米が2025年に34.12%の収益シェアでリードしているが、アジア太平洋は2031年にかけてCAGR16.21%で最も速く成長する地域と予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ウェアラブル医療機器市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇と在宅医療需要 | +3.5% | 世界規模、高齢化人口において加速 | 長期(4年以上) |

| 疾患特異的モニタリングのためのAI対応バイオセンサーの採用拡大 | +3.2% | 世界規模;北米とEUで早期の成果 | 中期(2年~4年) |

| 遠隔患者モニタリングプログラムへの償還拡大 | +2.8% | 北米が中核;EUおよびアジア太平洋に拡大中 | 短期(2年以内) |

| ユーザーエンゲージメントを高める消費者向けテクノロジーエコシステムとの統合 | +2.4% | 北米とEU、世界規模に拡大中 | 中期(2年~4年) |

| バッテリー技術の小型化によるフォームファクター制約の低減 | +2.1% | 世界規模、アジア太平洋のハブが主導 | 長期(4年以上) |

| コネクテッド機器向けの規制迅速承認経路 | +1.8% | 北米とEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇と在宅医療需要

人口高齢化と価値に基づく医療償還が、予定外の入院を減らすために継続的モニタリングに依存する慢性疾患プログラムを加速させている。AbbottのFreestyle Libreなどの市販の持続血糖モニターは、糖尿病患者が自己管理を行いながら、臨床医にリアルタイムのトレンドデータを提供することを可能にしている。政府は、24時間のバイタルサインに対して検証済みのバイオセンサーを必要とする「在宅病院」モデルを推進しており、ウェアラブル医療機器市場をコスト抑制に不可欠なものとしている。早期の異常アラートは治療成果を改善し、救急外来の利用を低減する。高齢者人口が最も速く増加しているアジア太平洋では、転倒検知および心臓リズムパッチへの強い需要が見られる。これらの構造的な力が、予測CAGRにおいて約3.5パーセントポイントの長期的な押し上げを支えている。

疾患特異的モニタリングのためのAI対応バイオセンサーの採用拡大

フレキシブルエレクトロニクスに組み込まれたAIが、ウェアラブルを汎用ウェルネストラッカーから、FDA承認アルゴリズムで98%の不整脈検出感度を持つ診断プラットフォームへと転換させている。NanowearのSimpleSense-BPは、テキスタイル基板上で数十種類のバイオマーカーを取得し、臨床グレードの血圧測定値を提供する。香港大学のエッジコンピューティング設計はデータをローカルで処理し、プライバシーを保護しながらクラウドレイテンシーを削減する。機械学習がフォトプレチスモグラフィーを精緻化し、SpO₂および血圧において臨床に近い精度を実現する。予測分析が症状発現の数時間前に増悪を検知し、ケアのパラダイムを反応型から予防型へと移行させる。これらの機能が医師の信頼を高め、循環器科および神経科ユニット全体での調達を促進している。

遠隔患者モニタリングプログラムへの償還拡大

CMSはCPTコード99453、99454、99457、99458を拡大し、遠隔で生成された生理学的データのレビューに対して臨床医に補償し、パイロットプロジェクトを全国展開へと転換させた。2025年のメディケア医師報酬スケジュールは、デジタルメンタルヘルス治療薬への手当をさらに追加し[1]メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則」、メディケア・メディケイドサービスセンター、cms.gov、ウェアラブル医療機器市場の対象範囲を拡大している。30日間に少なくとも16回のデータ送信を義務付けるコンプライアンス規則が、患者の継続的なエンゲージメントと機器利用率の向上を促進している。民間保険会社はCMSの方針を踏襲し、商業的なカバレッジを加速させている。人員不足に直面している病院は、退院患者のモニタリングにウェアラブルを導入し、現場リソースなしに実用的なデータストリームを取得している。償還は、歴史的にスケールを制限してきたコスト障壁を取り除いている。

ユーザーエンゲージメントを高める消費者向けテクノロジーエコシステムとの統合

Apple HealthKitやGoogle Fitなどのヘルスデータフレームワークにより、認定機器がスマートフォンとシームレスに同期し、患者がフィットネス指標と並行して進捗を可視化できるようになっている。統合ダッシュボードが行動変容の摩擦を低減し、慢性ケアパスウェイにおけるアドヒアランスを促進する[2]Athanasios A. Armoundas、「心血管疾患の外来モニタリングのためのデータ相互運用性」、Circulation: Genomic and Precision Medicine、ahajournals.org。開発者は標準化されたAPIを活用して統合の手間を削減している。DexcomとOuraのコラボレーションは、医療グレードのグルコーステレメトリーとライフスタイルインサイトの融合を実証し、包括的な代謝健康プラットフォームを生み出している。統合されたエコシステムが機器のライフサイクルを延長し、分析サービスのサブスクリプション収益を開拓する。エンゲージメントの向上がデータの忠実度を高め、臨床医がより精密に治療を調整するために活用している。

ウェアラブル医療機器市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーのコンプライアンスコスト | -1.8% | 世界規模;EUではGDPRのもとでより厳格 | 短期(2年以内) |

| 相互運用性を妨げる断片化した機器データ標準 | -1.5% | 世界規模;マルチベンダー環境で深刻 | 中期(2年~4年) |

| 消費者グレードのデータ精度に対する医師の信頼の低さ | -1.2% | 北米とEU | 中期(2年~4年) |

| バッテリー寿命と電子廃棄物への懸念 | -0.9% | 世界規模;先進国市場における環境規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーのコンプライアンスコスト

医療はランサムウェアの最も標的とされるセクターの一つであり、規制当局は要件を強化している。FDAは現在、市販前申請においてソフトウェア部品表の開示とライフサイクルパッチ計画を義務付けており[3]医療情報管理システム学会、「コンプライアンスを超えた医療機器サイバーセキュリティの推進:リスクガバナンスの管理」、HIMSS、himss.org、複雑なウェアラブルに対して最大100万米ドルの追加開発費用が発生している。EU GDPRの規則は明示的な同意と忘れられる権利のプロトコルを要求し、ベンダーに暗号化、鍵管理、監査証跡への投資を強いている。技術的に機敏な小規模イノベーターも、エンタープライズグレードのセキュリティ基準を満たす際に資本制約に直面することが多い。認証の遅延が商業化を先送りにし、競争上のポジショニングを損なう可能性がある。

相互運用性を妨げる断片化した機器データ標準

ウェアラブルのストリームが電子健康記録に統合されることで臨床的価値が生まれるが、独自プロトコルとISO/IEEE 11073の採用の不一致がインターフェースのサイロを生み出している。マルチベンダーの機器群を管理する病院は、ミドルウェアのライセンスを取得するかカスタムコネクターを開発する必要があり、総所有コストが増大する。IEEE WAMIIIプログラム[4]IEEE標準化協会、「ウェアラブルおよびメディカルIoT相互運用性イニシアチブ(WAMIII)」、IEEE標準化協会、standards.ieee.orgは医療IoTの共通スキーマを推進しているが、グローバルサプライヤー間での展開は依然として不均一である。業界の収束が実現するまで、プロバイダーは統合リスクを最小化するために限られたベンダーセットにコミットし、オープンマーケットの競争を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ウェアラブル医療機器市場セグメント分析

機器タイプ別:

診断がリード、治療が加速診断・モニタリング機器は2025年のウェアラブル医療機器市場規模の63.15%を占め、償還可能な慢性ケアパスウェイを満たす心拍数、血圧、持続血糖モニターの普及に支えられた。このセグメントのリーダーシップは、成熟したセンサー精度と広範な規制承認を反映している。バイタルサインパッチは循環器科病棟で引き続き好まれ、夜間パルスオキシメトリーウェアラブルは睡眠時無呼吸スクリーニングを支援している。CMSがカバレッジを拡大した後、閉ループグルコースシステムは強い普及を見せ、内分泌科全体での継続的な成長を支えている。

治療用ウェアラブルは現在規模が小さいものの、フォームファクターが受動的なパッチから能動的な薬物送達または神経調節機器へと進化するにつれ、予測CAGR15.72%で前進している。AIガイドの運動ライブラリを搭載した温熱療法パッドは、理学療法と消費者の利便性の融合を示している。EpiminderのMinderなどの埋め込み型EEGモニターは、臨床環境外での継続的な発作追跡を拡張し、市場の介入への移行を示している。これらの革新は、アルゴリズムがリアルタイムで投与量または刺激強度をパーソナライズするにつれ、2031年にかけて治療用ウェアラブル医療機器市場規模が著しく拡大することを裏付けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:

若年層の採用が人口動態を上回る18歳から60歳の成人は2025年のウェアラブル医療機器市場シェアの61.02%を占め、労働人口における慢性疾患の発生率と雇用主のウェルネスインセンティブに牽引された。機器はライフスタイルインサイトとFDA承認指標のバランスを取り、予防的健康と臨床モニタリングの両方を満たしている。高齢者は、自然な素材にモーションセンサーを組み込んだ簡素化されたユーザーインターフェースと転倒検知スマートウェアを採用し、テクノロジーに不慣れなユーザーのコンプライアンスを高めている。

小児科の採用は規模が小さいものの、予測CAGRは16.18%である。12歳以上の子供向けの薬物不使用の鼻閉塞療法であるSonu BandのFDA承認は、子供向けデザインへの規制の開放性を示している。保護者は、スマートフォンにアラートを送信する非侵襲的バイタルサインパッチキットを評価し、クリニック受診を減らしている。ゲーム風のフィードバックとカラフルなフォームファクターが若いユーザーを引き付け、学校の遠隔医療パイロットが早期の成功を示している。総じて、若年層向けのイノベーションが、医療技術によって従来十分にサービスが提供されていなかったセグメントにおけるウェアラブル医療機器市場規模を拡大している。

流通チャネル別:

デジタルトランスフォーメーションが加速病院薬局、耐久医療機器ディストリビューター、専門クリニックなどのオフライン医療サプライチェーンが、2025年のウェアラブル医療機器市場規模の54.05%を占め、医師主導の処方と保険請求ワークフローを反映している。専門的なトレーニングを必要とする閉ループインスリンポンプなどの複雑な機器には、臨床医の支援が引き続き不可欠である。病院の購買委員会は、強力な市販後サーベイランスサポートとサイバーセキュリティ資格を持つサプライヤーを優先している。

一方、オンラインマーケットプレイスは、メーカーがeコマースストアフロントと遠隔医療パートナーシップを活用するにつれ、CAGR15.60%で成長すると予測されている。直接消費者向けフルフィルメントがリードタイムを短縮し、センサー補充とクラウド分析を含むサブスクリプションバンドルを提供する。ハイブリッドの「クリック・アンド・コレクト」モデルにより、消費者はデジタルで製品を比較しながら、プロバイダーネットワークを通じてカバーされた取引を完了でき、オムニチャネルの一貫性を生み出している。バーチャルケア償還の拡大が、臨床医にウェアラブルを遠隔処方するインセンティブを与え、ウェアラブル医療機器市場におけるオンラインチャネルの役割を強化している。

用途別:

医療の優位性、フィットネスとの融合在宅医療は2025年のウェアラブル医療機器市場シェアの51.63%を占め、継続的なバイタルサインに依存して再入院を回避する退院後バーチャルワードに支払者が報酬を与えるにつれ拡大している。遠隔患者モニタリングダッシュボードがリアルタイムアラートを看護ワークフローに統合し、病院のキャパシティを保護している。単一誘導ECGパッチなどの認定機器が、回復中の不整脈の早期検出を可能にしている。

しかし、スポーツ・フィットネス製品は2031年にかけてCAGR15.84%で前進しており、かつてエリートアスリートのみに提供されていた高度なバイオメカニクス分析に牽引されている。スマートリングに組み込まれた光センサーが回復準備状態を評価し、圧力インソールが歩行の非対称性を定量化して過使用による怪我を防ぐ。これらの消費者向け機器が臨床的検証を達成するにつれ、フィットネスと医療機能が融合する。この重複が、ウェルネスと治療の両エンドポイントに対応するマルチファンクションプラットフォームが主張するウェアラブル医療機器市場シェアを拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

消費者の優位性、臨床統合消費者は2025年のウェアラブル医療機器市場シェアの63.58%を占め、スマートフォンが実用的なダッシュボードを表示し、医師とレポートを共有する中央ハブとして機能している。保険プランが糖尿病および心臓リハビリテーション向けのFDA登録ウェアラブルへの補助を開始し、マスマーケットへの浸透を強化している。モバイルアプリのアップデートがハードウェア変更なしにアルゴリズムの改善を提供し、製品ライフサイクルを延長している。

病院とクリニックは、看護師の業務負担を最小化し外科的回復を追跡するために、継続的モニタリングパッチのエンタープライズ展開を行っている。HL7 FHIRを介した電子健康記録との統合が自動リスク層別化をサポートしている。長期ケア施設は、認知症患者の徘徊事故を減らすためにジオフェンシングリストバンドを使用している。この臨床的な普及が消費者の勢いを補完し、ウェアラブル医療機器産業をケアの連続体のあらゆる層により深く組み込んでいる。

地域分析

北米ウェアラブル医療機器市場

北米は2025年に堅固な償還制度および迅速な商業化を促進するFDAの合理化された承認経路により、世界収益の34.12%を創出した。CMSが承認した遠隔患者モニタリングコードの普及により、病院は退院時に認定ンサーを配布するよう促され、プライマリケアネットワーク全体でのさらなる普及が進んでいる。米国のテック大手はサードパーティアプリケーションによってデバイス機能を豊かにする活発な開発者エコシステムを育成している。カナダは州のテレヘルス義務を通じて同様のモデルを拡大し、メキシコは国境を越えたサプライチェーンを活用して認定デバイスをより低コストで利用可能にしている。

欧州ウェアラブル医療機器市場

欧州はCAGR 15.08%で勢いを維持しており、患者の信頼を高めるGDPR準拠のプライバシー保証が支柱となっている。ドイツのDigAプログラムは、心臓リズムパッチを含むデジタル治療薬を法定保険を通じて償還している。フランスはデバイス注文を自動化する全国電子処方サービスを導入し、イタリアは高齢者介護施設に転倒検知ウェアラブルを統合するための官民パートナーシップを試験的に実施している。医療機器規制の市販後サーベイランス義務はベンダーの説明責任を高め、ウェアラブル医療機器市場全体でCEマーク製品の評判を向上させている。

アジア太平洋ウェアラブル医療機器市場

アジア太平洋地域はCAGR 16.21%で最も急成長する地域と予測されている。中国の医療機器セクター全体は、現地の有力企業が血糖モニターおよびAI支援不整脈パッチについて国家薬品監督管理局の認可を取得する中、2025年までに2,100 ビリオン 米ドルに向けて拡大傾向にある。日本の厚生労働省のガイダンスはスマートウォッチ由来のECGデータを予備的トリアージに活用することを支持し、韓国はバイオヘルスケア2030計画のもとスマートクロージング工場に補助金を交付している。インドのデジタルヘルスミッションは農村部の診療所においてBluetooth対応バイタルデバイスを推進し、アクセシビリティを向上させている。地域の受託製造業者はグローバルブランドに供給し、ウェアラブル医療機器市場における生産規模とコストリーダーシップにおけるアジア太平洋地域の影響力を強化している。

規制環境

ウェアラブル医療機器は、ソフトウェア、サイバーセキュリティ、臨床上の主張に関する規則が厳格化しており、承認および執行の経路は地域によって異なる。米国では、FDAが2026年1月に「General Wellness: Policy for Low Risk Devices」ガイダンスを更新し、低リスクのウェルネス向けウェアラブルと、診断・治療・臨床判断を主張することで医療機器としての監督対象となる製品との境界を明確化した。同時に、Clinical Decision Support(臨床意思決定支援)ソフトウェアに関するFDAガイダンスの改訂により、コネクテッドウェアラブルへの組み込みが進むソフトウェア機能の規制方法が明確化された。

欧州では、EU医療機器規則(MDR)がウェアラブル医療機器の中心的な枠組みであり続けており、機器登録とライフサイクル追跡性への実務的な注目が高まっている。新規のMDR/IVDR対象機器に関するEUDAMED登録は2026年5月28日から義務化され、また分類やEMDN更新を含む改訂版MDCGガイダンスにより、EU加盟国全体でコネクテッド診断・治療用ウェアラブルを販売するメーカーに対する文書化およびコーディングの要求が高まった。中国では、国家医薬品監督管理局(NMPA)が登録および規格主導の制度を維持しており、2026年の業界規格改訂計画(AIおよびソフトウェアを対象)は技術文書の更新要件を高め、2026年11月1日に施行される新たな医療機器GMP要件は、中国市場向けにウェアラブルを供給または製造する企業に対する品質システムへの期待を高めている。

バリューチェーン分析

ウェアラブル医療機器のバリューチェーンは、(i) バイオセンサー、MEMS、電気化学的検知素子、マイクロコントローラー、電池、フレキシブル基板を含む上流の部品供給業者、(ii) ハードウェア、ファームウェア、筐体を統合するデバイスOEM、(iii) 継続的な伝送と保存を可能にする接続性・クラウドインフラ提供業者、(iv) 信号を実用的な洞察に変換するAI・分析開発者、(v) ウェアラブルの出力を電子健康記録および遠隔患者モニタリングダッシュボードに接続する臨床ワークフロー・相互運用性統合業者にわたる。この市場では、差別化はセンサーハードウェア単独よりも、アルゴリズムの検証、相互運用性、サイバーセキュリティを含む「デバイス+ソフトウェア」の性能から生まれることが増えている。

製造とフルフィルメントは、小型化と無線統合に特化した受託製造企業に大きく依存しており、流通はオフラインの臨床チャネル(病院、クリニック、薬局、耐久性医療機器)と、サブスクリプションや補充を組み合わせた消費者直販経路に分かれる。主要な制約要因には、専門的なセンサー製造における限られた生産能力、消費者向けセクターとの電子部品の競合、および規制上の処理能力の限界(特にMDR適合性評価の制約や、一部カテゴリーで評価の所要期間を6か月以上に延ばす可能性のあるノーティファイドボディの処理能力)が含まれる。トレーサビリティとコンプライアンスも市販後の運営を形作っており、2025年5月26日に施行されたクラスIのUDI(機器固有識別)実装を含むUnique Device Identification要件の展開は、チェーン全体でラベリング、データ管理、パートナーシステム統合の工程を追加する。

競争環境

ウェアラブル医療機器市場は適度に断片化されており、メドテックの既存企業と消費者向けエレクトロニクスリーダーが機敏なスタートアップと混在している。Abbott、Medtronic、Dexcomは確立された臨床流通チャネルと深い規制専門知識を活用し、病院情報システムとの精度と相互運用性を優先している。AppleとSamsungはオペレーティングシステムの制御を活用して、マスマーケットのスマートウォッチにFDA承認のECGまたはSpO₂アルゴリズムを組み込み、消費者ロイヤルティをヘルスケアエンゲージメントに転換している。

戦略的アライアンスが競争ダイナミクスを形成している。DexcomのOuraへの7,500万米ドルの投資は、持続血糖テレメトリーと睡眠・活動指標を組み合わせ、統合された代謝健康サービスを創出している。Medtronicはインスリンポンプのアラートをスマートフォンに表示するためにSamsungと協力し、患者の利便性を高めている。Nanowearはクラウドプロバイダーと機械学習パイプラインを共同開発し、アルゴリズムの検証と規制申請を迅速化している。

スタートアップは特定のニッチを標的にしている。Element ScienceのJewel Patch ウェアラブル除細動器は、AIによる誤警報削減技術を突然心停止予防にもたらし、EpiminderはインプランタブルなマルチマンスEEGモニタリングを開拓している。IEEE WAMIIIへの適合が病院ITの展開を簡素化することで差別化要因として機能している。コングロマリットが小児科または神経科セグメントのポートフォリオギャップを埋めるにつれ、買収活動が激化している。実証済みのサイバーセキュリティ、低メンテナンス運用、データサイエンスツールキットを提供するベンダーが、進化するウェアラブル医療機器産業において競争優位を維持する見通しである。

ウェアラブル医療機器産業リーダー

Abbott Laboratories

Alphabet Inc.

Apple Inc.

Omron Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたウェアラブル医療機器市場企業

- Abbott Laboratories

- AIQ Smart Clothing Inc.

- Alphabet Inc.

- Apple

- Biobeat Technologies Ltd.

- Dexcom

- Garmin

- Huawei Technologies

- imec

- Intelesens

- Koninklijke Philips

- Lifesense Group

- Masimo

- Medtronic

- MINTTI Health

- OMRON

- Resmed

- Samsung Group

- Withings SA

- Xiaomi Corporation

市場機会と将来展望

機会は、償還制度、相互運用性、検証済み分析が連続的なデータを課金可能かつ拡張可能なケアパスウェイに変換する分野に集中している。遠隔患者モニタリングのワークフローは、CPT 99453、99454、99457、99458を含む確立されたCMS償還構造や、レポートの文脈で言及されているMedicare Physician Fee Scheduleの更新から恩恵を受けており、これにより、臨床的に検証されたセンサーと低摩擦なデータ取得、30日間あたり最低16回の送信という遵守要件、そしてEHR対応の出力(例えばHL7 FHIR経由)を組み合わせるベンダーにとって実用的な余地が生まれている。Apple HealthKitのような相互運用性の取り組みや、機器間のデータ断片化を減らすIEEE WAMIIIのような取り組みも、機器群と分析サブスクリプションが在宅医療、病院、長期介護施設全体で拡大するプラットフォーム型の提供を支えている。

製品面の余地は、アドヒアランスと臨床的関連性を高める多分析物センシングと次世代フォームファクターに見られる。AbbottがLibre DuoおよびLibre Duo 10 Dayを含むグルコース・ケトン二重検知に関して2026年5月にCEマークを取得したことは、単一パラメーターのウェアラブルを超えたより充実した代謝モニタリングへの移行を示している。最近の研究で取り上げられている技術パイプラインには、皮膚に貼付する導電性センサー、糸ベースの電子機器、連続的な薬物モニタリング用マイクロニードルパッチ、ウェアラブル超音波刺激コンセプトなどが含まれ、臨床的検証と規制上の位置付けが確立されれば、新たな診断・治療分野に対応することになる。プラットフォーム面では、大手企業も消費者エンゲージメントと臨床プログラムを結びつける投資を行っており、AbbottがWHOOPの大規模な資金調達ラウンドに参加した(2026年に報じられた)ことは、ライフスタイル指標と臨床的に意味のあるモニタリングを結びつけるサブスクリプション主導型モデルの商業的経路を強化している。

ウェアラブル医療機器市場における最近の業界動向

- 2026年6月:MedtronicはAbbottとの協業を拡大し、Abbottのグルコース・ケトン二重検知機能をMiniMedのスマート投与システムに統合した。この統合により、インスリン投与ワークフロー内でより包括的な代謝モニタリングが可能になる。また、クローズドループ・エコシステムの差別化を強化し、糖尿病管理におけるコネクテッドウェアラブルの臨床的有用性を広げる。

- 2025年6月:米国FDAは、小児の鼻づまりに対する薬物不使用療法を提供するAI対応ウェアラブルであるSonu Bandを承認した。この承認により、治療用ウェアラブルのカテゴリーが小児対象の適応に拡大した。これにより、製品開発者は小児向けに特化したデザインとエビデンスパッケージの開発を進めるようになった。

- 2024年11月:Dexcomは、連続グルコースモニタリングをスマートリングのライフスタイル分析と統合するため、Ouraに7,500万米ドルを投資した。この提携により、臨床グレードのセンシングと消費者エンゲージメント層の融合が進展した。また、遠隔モニタリングプログラムやパーソナライズされたコーチングサービスに供給できる統合データ製品を支えている。

ウェアラブル医療機器市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、ウェアラブル医療機器市場は、臨床的に関連する健康データを測定する、または治療機能を提供する身体装着型機器であり、データを保存または介護者・システムに送信してモニタリングできるものを対象とする。

対象範囲の除外:医療用途を想定せず、臨床モニタリングや治療をサポートしない一般的なウェルネス向けウェアラブルは除外する。

セグメンテーション概要

- 機器タイプ別

- 診断・モニタリング機器

- バイタルサイン監視機器

- 睡眠監視機器

- 持続血糖モニター

- 血圧モニター

- その他の診断・モニタリング機器

- 治療機器

- 疼痛管理機器

- リハビリテーション機器

- 呼吸療法機器

- インスリン送達機器

- その他の治療機器

- 診断・モニタリング機器

- 年齢層別

- 18歳未満

- 18歳~60歳

- 60歳以上

- 流通チャネル別

- オンライン

- オフライン

- 用途別

- スポーツ・フィットネス

- 遠隔患者モニタリング

- 在宅医療

- エンドユーザー別

- 消費者

- 病院・クリニック

- 長期ケアセンター

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず需要シグナル、規制環境、そしてウェアラブル医療機器の収益を通常左右する機器導入パターンを把握するためのデスクリサーチから始める。米国FDAの機器データベース、CDCの健康統計、OECDの健康データ、世界銀行の人口指標、WHOのデジタルヘルス出版物などの公開情報源を用いて、患者層と監視ニーズに関する仮定の裏付けとする。

次に、企業の年次報告書、投資家向け説明資料、公式ポータルにおける製品・償還制度の更新情報、および新規発売や承認に関する信頼性の高い報道を用いて、規模算定の入力値を精緻化する。有用な場合には、企業財務情報や特許・イノベーション動向の追跡のための有料サブスクリプション情報源も利用し、どこで収益が生まれているか、どのユースケースが拡大しているかを把握する。これらの例はあくまで例示であり、データ収集、検証、確認のために追加の公開情報源も使用した。

一次インタビューおよび調査

当社の一次調査は、医療グレードのウェアラブルに関する実際の価格設定、チャネルミックス、導入率の確認に重点を置いている。これらの詳細は公開データでは一貫して把握できないためである。APAC、EMEA、南北アメリカ地域の機器メーカー、部品・ソフトウェアエコシステム参加者、流通業者、医療提供関係者と幅広く意見交換を行い、モデルを確定させる前に価格設定の前提、導入時期、チャネルの処理能力を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):15% | APAC:51% |

| ミドルティア:47% | 機能/部門リーダー:29% | EMEA:31% |

| 中小プレイヤー:17% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定と予測

市場規模は、遠隔モニタリングおよび治療用ウェアラブル利用の対象人口プールから出発するトップダウン方式で算定している。有病率と医療現場ごとの導入シグナルを通じてこのプールを再構築し、機器の平均販売価格帯と買い替えサイクルを用いて価値に変換する。出力を実用的なものに保つため、サンプル抽出したブランドレベルの価格帯、ユニット処理量のチャネルチェック、供給側の数量指標などの選択的なボトムアップ推計と照合し、差異が見られた場合にはモデルを調整する。

モデルで使用される主要な入力には、慢性疾患(特に糖尿病および心血管疾患)の有病率トレンド、遠隔モニタリングプログラムに移行する患者の割合、機器の平均寿命と買い替えのタイミング、機器カテゴリー別の地域価格帯、そして診断・モニタリング用ウェアラブルと治療用ウェアラブルの間のミックスシフトが含まれる。小規模国においてユニットデータが不完全な場合には、一人当たり医療費支出、コネクテッド機器の普及率、遠隔モニタリングの展開速度などの代理指標を用い、インタビューに基づく補正を適用する。

予測は、多変量回帰に支えられたシナリオ分析によって行われ、主要な推進要因は導入率、価格の推移、そして償還対象となるモニタリング経路の拡大である。規制や償還制度の変更がその年の変動要因となると見込まれる場合には特に、専門家とシナリオを検証し、非現実的な成長曲線を避けるようにしている。

データ検証と更新サイクル

結果は、独立したシグナル間の三角測量によって検証され、その後、地域別および機器タイプ別の分散チェックによってストレステストが行われ、単一の仮定が全体を支配しないようにしている。出力が異常に見える場合には、根底にある要因を再確認し、変換手順を見直し、文書化された入力では説明できない差異がある場合には情報源に再度連絡を取る。

公開前には、モデルと記述内容が、定義の一貫性、通貨の扱い、予測ロジックに重点を置いた複数段階のアナリストレビューを経る。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が行われる。

Mordor Intelligenceによる世界のウェアラブル医療機器市場規模と他の公開推計値との比較

ウェアラブル医療機器の公開市場規模は、同じ領域を対象としているように見えても、しばしば一致しない。その差異は通常、調査が医療グレードのウェアラブルをどれだけ狭く定義しているか、どの年を基準年として使用しているか、そして価格と導入がどのように予測に反映されているかによって生じる。

Mordor Intelligenceは、機器の買い替えサイクル、償還対象モニタリングの導入状況、そして臨床グレードの包含ルールを追跡することで、2026年の値を臨床的に関連するデータを生成するか治療を提供する機器に紐付けており、総額を過大に見せる広範なウェルネス専用ウェアラブルを混在させることはない。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 55.7 B (2026) | |

| 業界調査出版社A | USD 45.0 B (2024) | 異なる基準年とより短い予測期間を使用しており、対象範囲は製品およびチャネル区分にわたってより広範であるように見え、厳格な臨床モニタリングや治療の範囲を超えた関連ウェアラブルを含む可能性がある。 |

| グローバル・リサーチ・ポータルB | USD 53.73 B (2025) | 2025年を基準年とし、2035年までのより長期的で積極的な予測曲線を適用しており、消費者グレードと臨床グレードの機器を明示的に混在させているため、基準となる対象人口プールが増加し、成長曲線が加速する可能性がある。 |

これらの推計値のばらつきは、主に対象範囲の境界と時間軸の設定によるものであり、算術的な差異によるものではない。市場を医療グレードのモニタリングおよび治療用機器に限定し、買い替えのタイミングと導入シグナルに照らして検証すると、年間の総額は更新を通じて再現・追跡しやすくなる。

レポートで回答される主要な質問

病院がウェアラブル医療機器を採用する臨床的要因は何か?

病院は、継続的なデータストリームが再入院率の低下を助け、慢性疾患管理と術後回復に焦点を当てた成果ベースの償還モデルをサポートするため、ウェアラブルを優先している。

消費者向けテクノロジーエコシステムは医療グレードのウェアラブルにどのような影響を与えているか?

スマートフォンプラットフォームのオープンAPIにより、FDA承認センサーが日常のアプリとシームレスに同期し、患者エンゲージメントを高め、ワークフローの複雑さを増やすことなく臨床医により豊かなライフスタイルコンテキストを提供している。

最も速いイノベーションの優位性が見られる機器機能はどれか?

単一のパッチまたはテキスタイル上で複数のバイオマーカーを検出するAI対応バイオセンサーが急速に進歩しており、予測分析を通じた疾患特異的モニタリングと早期介入を可能にしている。

なぜ小児科が治療用ウェアラブルの有望なニッチとして台頭しているのか?

アジア太平洋は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されている。

ウェアラブル医療機器市場で最大のシェアを持つ地域はどこか?

子供向け機器に対する最近のFDA承認は規制の開放性を示しており、保護者はリアルタイムの症状緩和またはモニタリングを提供しながらクリニック受診を減らす非侵襲的ツールを評価している。

新しいウェアラブル機器に現在義務付けられているサイバーセキュリティ対策は何か?

規制当局は詳細なソフトウェア部品表、保存データの暗号化、市販後パッチ管理計画を要求しており、メーカーに製品開発のあらゆる段階にセキュリティを組み込むことを義務付けている。

償還政策は競争環境をどのように形成しているか?

遠隔患者モニタリングコードのカバレッジが、既存のメドテック企業とスタートアップの両方に支払者とのパートナーシップ形成を促し、日常的な臨床ワークフローへの機器統合を加速させている。

最終更新日: