鼓膜切開術製品市場の規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

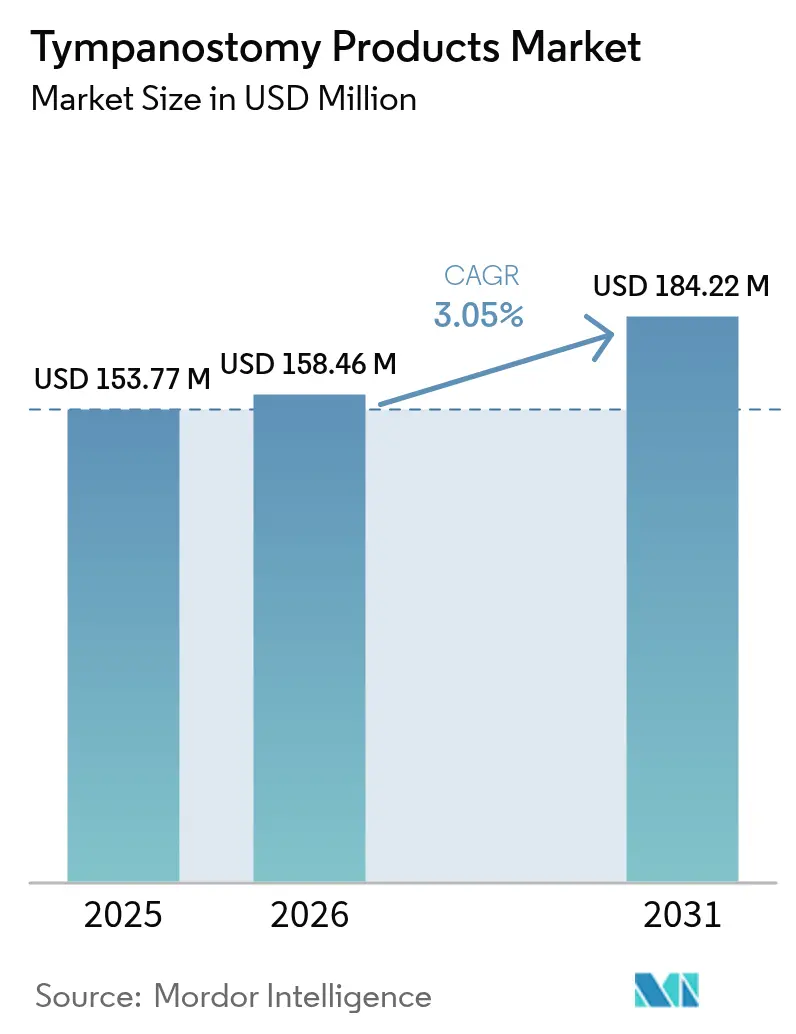

| 市場規模 (2026) | 158.46 百万米ドル |

| 市場規模 (2031) | 184.22 百万米ドル |

| 成長率 (2026 - 2031) | 3.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼓膜切開術製品市場分析

2026年の鼓膜切開術製品市場規模は1億5,846万米ドルと推定され、2025年の1億5,377万米ドルから成長し、2031年には1億8,422万米ドルに達する見込みで、2026年~2031年にかけてCAGR 3.05%で拡大します。耳チューブ留置術が病院手術室からオフィス型施設へと継続的に移行していることにより、サプライヤーが数量主導型カタログからより付加価値の高いシステムへと転換するに伴い、競争上の優先事項が再編されています。これらのシステムは処置時間の短縮、麻酔暴露の低減、および支払者負担の軽減を実現するものです。需要は小児中耳炎の有病率(3歳以前に少なくとも1回のエピソードを経験する子どもが80%以上)と、繰り返す抗生物質投与サイクルよりも外科的解決策を優先する抗菌薬適正使用支援(AMR)政策によって支えられています。北米は成熟した償還制度の強みを背景に最大の地域市場であり続ける一方、アジア太平洋は外科的キャパシティと可処分所得の拡大を受けて最も急速な増分収益を生み出しています。製品リーダーシップは鼓膜切開術チューブが維持していますが、成長の勢いは日帰りケアモデルに対応した付属品および単回使用挿入キットにおいて最も顕著です。

主要レポートの重要ポイント

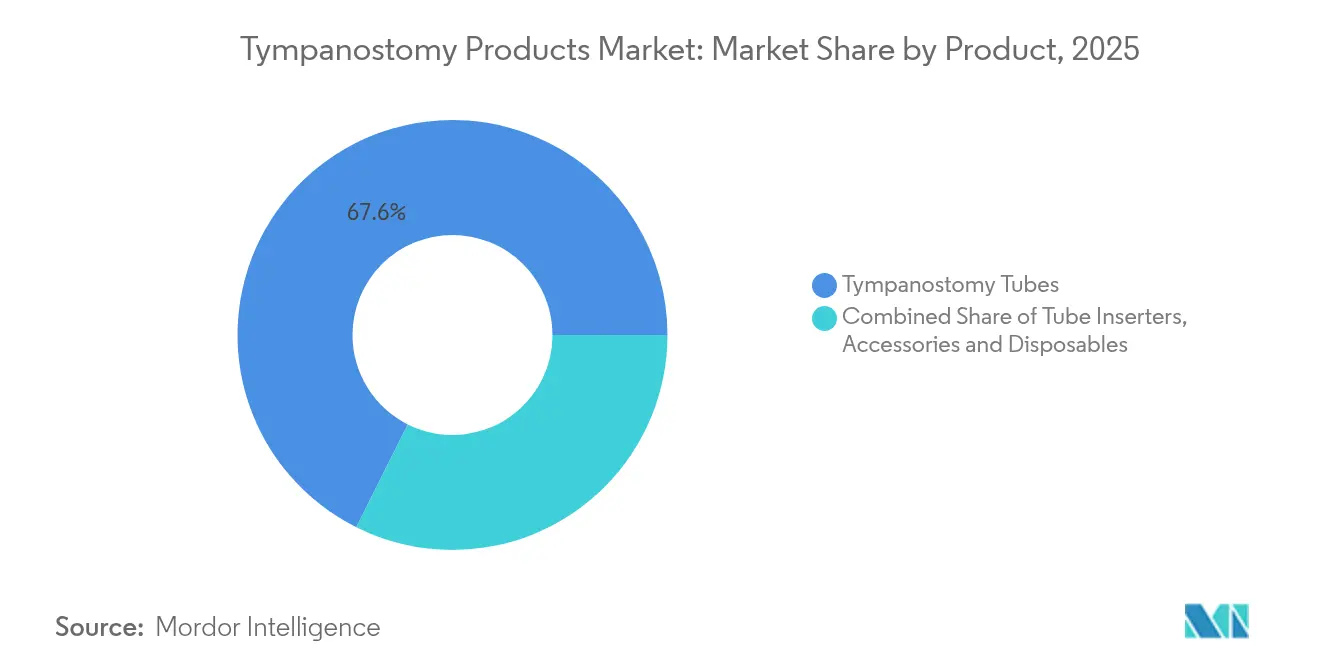

- 製品カテゴリー別 – 鼓膜切開術チューブは2025年の鼓膜切開術製品市場シェアの67.62%を占めました。付属品および使い捨て品は2031年までCAGR 4.05%で成長する見込みです。

- 材料別 – シリコーンは2025年の鼓膜切開術製品市場規模の45.15%のシェアを保持し、フルオロプラスチック材料は2031年までCAGR 3.95%を記録する見込みです。

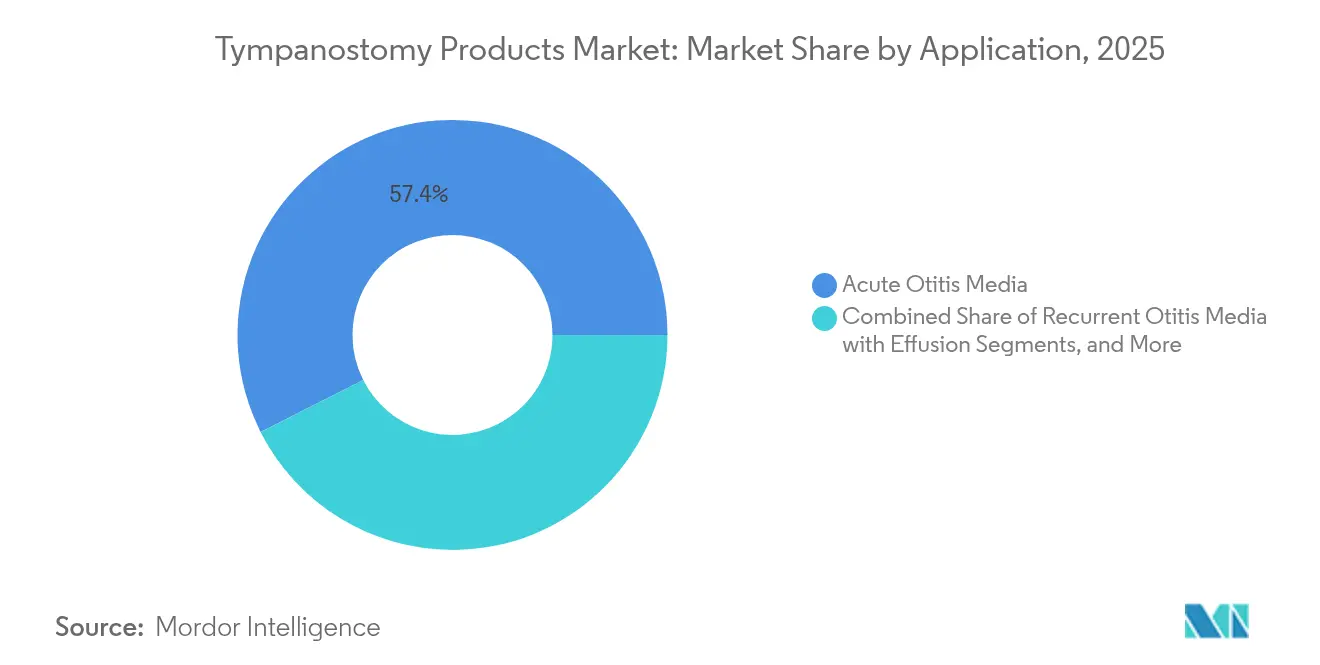

- 用途別 – 急性中耳炎が2025年の需要の57.44%を占め、滲出性反復性中耳炎は2031年までCAGR 3.66%で拡大しています。

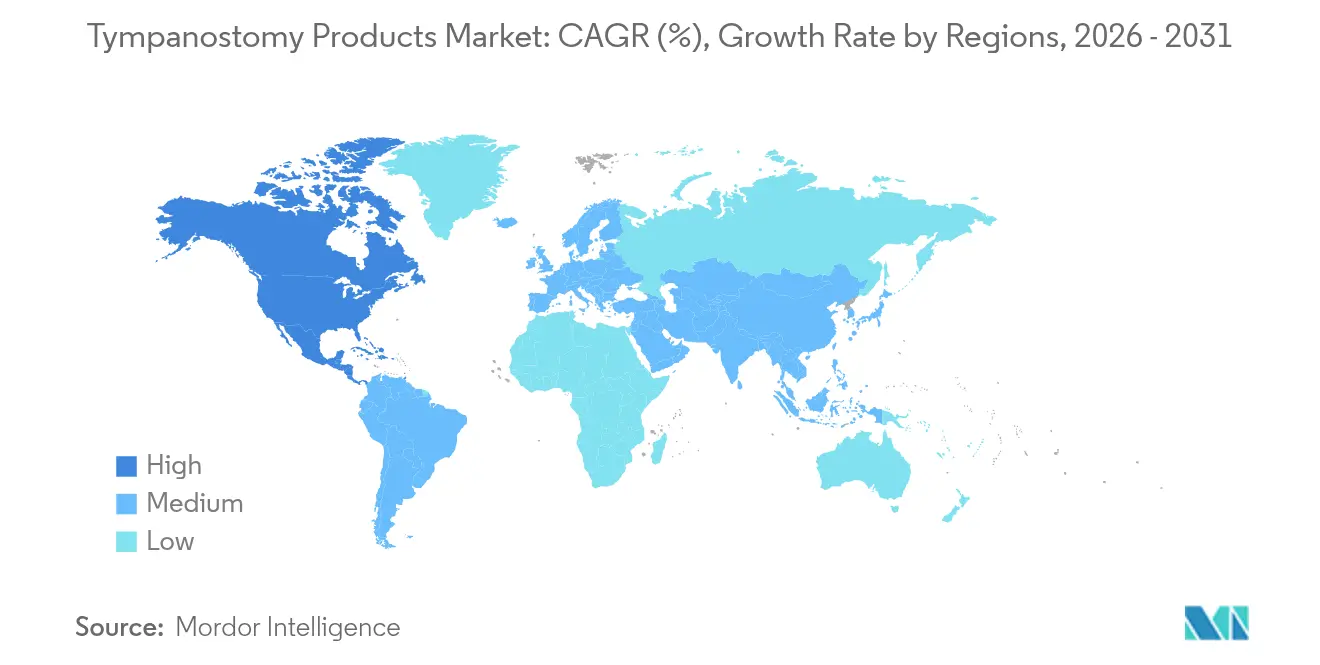

- 地域別 – 北米が2025年に45.30%の収益シェアでリードし、アジア太平洋は2031年までCAGR 4.29%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル鼓膜切開術製品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小児中耳炎の高い罹患率 | +1.2% | グローバル;発展途上地域においてより顕著 | 長期(4年以上) |

| 低侵襲挿入器の進歩 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 生体吸収性/薬物溶出型チューブの台頭 | +0.6% | グローバル;先進国市場が主導 | 長期(4年以上) |

| 新興市場における耳鼻咽喉科(ENT)外科的キャパシティの拡大 | +0.9% | アジア太平洋がコア;中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| 術後患者の遠隔モニタリング | +0.3% | 北米および欧州 | 短期(2年以内) |

| オフィス型償還インセンティブ | +0.7% | 北米、欧州へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児中耳炎の高い罹患率

持続的なグローバルの症例数が鼓膜切開術製品市場における需要量を維持しています。ワクチン接種により一部の血清型は減少しましたが、非ワクチン株が外科的需要を高水準に維持しています。全身性抗生物質の最小化に向けた臨床的注目が、耳チューブ挿入術を優先される代替手段として位置づけています。局所的に抗菌薬を放出する薬物溶出型デザインは、さらに適正使用支援の目標と整合しています。新興経済圏における中産階級の成長は、小児耳鼻咽喉科(ENT)手術へのアクセス拡大を通じて、この長期的な促進要因をさらに増大させています。

低侵襲挿入器の進歩

オフィス型システムは麻酔使用量を削減し、処置総費用をほぼ60%削減します。FDA承認済みのHummingbird TTSは鼓膜切開と耳チューブ留置を単一パスで実施し、225例以上の小児症例で安全性が実証されています。このようなデバイスは当日相談・治療パスウェイに適合し、外来償還制度が整備された地域における採用を加速させ、鼓膜切開術製品市場に追加的な押し上げ効果をもたらしています。

生体吸収性/薬物溶出型チューブの台頭

機能完了後に溶解するシルクタンパク質またはポリ乳酸チューブは、二次的な抜去処置を不要にします。シプロフロキサシンや類似薬剤の同時放出により、介護者のコンプライアンス問題を伴うことなく治療的な中耳濃度を維持します。規制上のタイムラインが近期収益を抑制するものの、これらのプラットフォームはプレミアム価格戦略を可能にしながら未充足ニーズに対応し、鼓膜切開術製品市場の長期的な拡大を強化しています [1]Sarah A. Bradner、「シルクタンパク質生体吸収性薬物溶出型耳チューブ:概念実証」、Advanced Healthcare Materials、onlinelibrary.wiley.com。

新興市場における耳鼻咽喉科(ENT)外科的キャパシティの拡大

インドにおける民間病院への3万4,000床の追加計画と中国の継続的な投資により、手術室の利用可能性が高まり、紹介ルートが開拓されています。地域の耳鼻咽喉科(ENT)レジデントプログラムおよび技術移転事業が、中核都市以外にも専門能力を普及させています。その結果として生じる処置件数の増加が、アジア太平洋を鼓膜切開術製品市場における将来的な成長の主要エンジンとして位置づけています。

術後患者の遠隔モニタリング

遠隔耳鏡検査およびモバイルアプリによる症状追跡により、臨床医は合併症を早期に検出でき、オフィス型留置への信頼性を高めています。保険者はデジタル簡易チェックインの償還を増加させており、これによりフォローアップの空白が埋まり、低侵襲チューブの普及を支援しています。特に移動距離が手術を敬遠させていた地方の北米および欧州においてその効果が顕著です。

オフィス型償還インセンティブ

CPTコード69433および欧州の同等の診療報酬は、局所麻酔下での耳チューブ挿入術を有利なレートで償還し、院内処置を医療提供者にとって財務的に魅力的なものとしています。この移行により病院手術室からの需要が分散され、統合キットへの需要が高まり、費用対効果の高いデバイスを志向する鼓膜切開術製品市場の方向性が強化されています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 薬物療法/ 経過観察療法の利用可能性 | -0.4% | グローバル、 保守的な治療アプローチが主流の地域でより顕著 | 中期 (2〜4年) |

| 術後感染および 合併症のリスク | -0.3% | グローバル、 リソースが限られた環境においてより高い影響 | 長期 (4年以上) |

| 厳格な 滅菌および規制要件 | -0.5% | グローバル、 新興市場において最も高い影響 | 中期 (2〜4年) |

| 抗菌薬適正使用支援による チューブ留置の制限 | -0.2% | 北米 および欧州、グローバルへ拡大中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

薬物療法/経過観察療法の利用可能性

米国耳鼻咽喉科学会のガイドラインは、3ヶ月未満の単回滲出エピソードに対する保守的な経過観察を推奨しており、イタリアのコンセンサスプロトコルは軽症例に対して狭域スペクトラム抗生物質を支持しています。これらの推奨事項は、特にコスト抑制型の医療システムにおける処置件数の増加を抑制しています。ただし、非消失性の滲出液を特定する診断精度の向上と抗菌薬耐性の圧力が、最終的には外科的需要を抑制するのではなく精緻化する可能性があります。

術後感染および合併症のリスク

耳漏エピソードは小児チューブ留置患者の約半数に影響し、早期脱落や持続的な穿孔は追加的なフォローアップ負担を生じさせます。こうした事象は親の不安や支払者による精査を促します。デバイスメーカーは抗菌コーティング、疎水性内腔および予測可能な吸収時間によって合併症発生率を抑制するための対策を講じており、これが成功すれば鼓膜切開術製品市場に対する長期的な抑制要因を緩和するはずです [2]Laura L. Neff、「小児の耳感染症:あなたができること、そして耳チューブが必要な時期」、Children's Mercy、childrensmercy.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:付属品の成長にもかかわらずチューブが優位

鼓膜切開術チューブは、その中心的な治療的役割を背景に2025年の鼓膜切開術製品市場シェアの67.62%を占めました。このカテゴリーは鼓膜切開術製品市場の礎として引き続き機能していますが、成熟した地域ではユニット販売量が横ばいとなっています。一方、付属品および使い捨て品セグメントはCAGR 4.05%を記録しており、滅菌を保証し処置時間を短縮する処置キットのバンドル提供への移行を反映しています。

単一パス挿入器、プリロード式ブレード・チューブカートリッジ、吸引補助型可視化デバイスがこの急成長を支えています。医療提供者はオフィスワークフローに対応したターンキーパックを好み、これが消耗品および器具に関連する鼓膜切開術製品市場規模を押し上げています。デジタル耳鏡およびスマートフォン型内視鏡は、文書化および監査コンプライアンスのための即時画像取得を可能にすることで、付属品の購買パターンをさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:フルオロプラスチックのイノベーションがシリコーンのリーダーシップに挑戦

シリコーンチューブは、外科医の習熟度、柔軟性および挿入のしやすさから、2025年の鼓膜切開術製品市場規模の45.15%のシェアを維持しました。しかしながら、フルオロプラスチック設計は2031年までCAGR 3.95%で市場をリードしています。その低い表面エネルギーによりバイオフィルムの形成と内腔閉塞が抑制され、機能的な留置期間が延長され再処置率が低下します。

チタンおよび新興の生体吸収性ポリマーは、多年間の換気が必要な患者や麻酔リスクが高い患者など、ニッチながら臨床的に重要な患者サブグループに対応しています。生体吸収性バリアントは抜去の必要性をなくすものであり、親および小児科医から高く評価される特徴です。審査中の薬物溶出バージョンは材料科学と薬理学を融合させ、魅力的な価値提案を提供し、鼓膜切開術製品市場内での競争的な変化を持続させています。

用途別:急性症例が需要量をけん引し、反復性疾患に成長の可能性

急性中耳炎が2025年の処置件数の57.44%をけん引し、鼓膜切開術製品市場への主要な量的貢献者としての地位を確立しています。迅速な症状緩和および伝音性難聴の予防がその臨床的魅力を支えています。

滲出性反復性中耳炎は現在より小さいシェアですが、CAGR 3.66%で加速しています。外科医は、言語発達の遅延を軽減し全身性抗生物質の暴露を減らすために、連続した滲出エピソードの後に予防的なチューブ留置を推奨することが増えています。慢性耳管機能不全をバルーン拡張またはステントシステムで治療することへの関心もチューブ需要を実質的に置き換えるものではなく、むしろ鼓膜切開術製品市場をダイナミックに維持する併用療法の機会をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の45.30%を生み出し、確立された小児耳鼻咽喉科(ENT)パスウェイ、包括的な保険適用範囲、およびHummingbird TTSなどのオフィス内技術の迅速な普及から恩恵を受けています。米国では年間約70万件の処置が実施されており、局所麻酔下での留置を償還する支払者の政策が高いスループットを維持しています。ただし、特定の大都市圏での過剰使用の可能性を指摘する利用レビューが漸進的な成長を抑制しています。音響療法システムを含む補助デバイスに対するFDA承認の継続が技術パイプラインを強化し、地域のリーダーシップを維持しています。

アジア太平洋は、急速な病院建設と拡大する中産階級を背景に、CAGR 4.29%という最も活況を呈する地域として予測されています。インドの民間医療チェーンは2029年までに60億米ドルのキャパシティ追加を計画しており、中国の産業政策は国内製造と外国技術パートナーシップを奨励しています。耳鼻咽喉科(ENT)専門医の分布における格差は依然として存在しますが、遠隔メンタリングとモバイルクリニックがそのギャップを縮めており、鼓膜切開術製品市場の広範な地域浸透への転換をもたらしています。

欧州は、エビデンスに基づく介入を償還するユニバーサルヘルスケアシステムのもとで安定した成長を維持しています。一部の国の予算上限がプレミアム価格を制限していますが、臨床データに基づく調達は安全性・有効性に関する充実したドシエを持つサプライヤーを優遇しています。ラテンアメリカおよび中東・アフリカは新興フロンティアであり続けており、医学部卒業生の増加と保険適用範囲の改善が将来的な処置件数増加のパイプラインを形成する一方、マクロ経済の変動性が近期の拡大を抑制しています。これらのダイナミクスを総合すると、予測期間にわたって鼓膜切開術製品市場の地理的多様化が確保されます。

競争環境

市場構造は中程度に分散しており、Medtronic、OlympusおよびSmith & Nephewなどの多角化した多国籍企業と、耳鼻咽喉科(ENT)専門企業およびスタートアップが競合しています。単一企業が収益の3分の1を超えるシェアを持つことはなく、差別化されたプラットフォームが牽引力を得る余地があります。主要サプライヤーはチューブ、ブレード、吸引チップおよび可視化補助具をオフィスワークフローに対応した統合キットにバンドル化し、統合ソリューションの価格支配力を強化しています。

買収はケイパビリティのギャップを対象としており、Integra LifeSciencesによる2024年4月のAcclarentの10億米ドルでの買収は、耳鼻咽喉科(ENT)分野でのプレゼンスを拡大し、チューブポートフォリオを補完するバルーン拡張アセットを追加しました。パートナーシップも盛んであり、アジア太平洋の地域ディストリビューターが規制対応と病院アクセスと引き換えに米国のイノベーションに対する独占権を確保しています。

競争上の優位性は、実証可能な臨床経済的価値にますます依存するようになっています。麻酔リスクの低減、処置時間の短縮、または改訂率の低下を検証した研究が入札での勝利につながります。術後遠隔モニタリングダッシュボードから滲出性再発を警告する機械学習アルゴリズムまでのデジタルヘルス付加機能は、差別化を高め、鼓膜切開術製品市場を牽引する競争的な変化を持続させています。

鼓膜切開術製品業界のリーダー企業

Adept Medical Ltd

Atos Medical

Grace Medical

Integra LifeSciences Corporation

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年8月:Perceptis Medical Inc.は、オフィス内小児適応の拡大(生後6ヶ月以上のすべての小児を対象)について、Hummingbird鼓膜切開術チューブシステムの米国FDA承認を取得しました。

- 2022年2月:Medtronicは、中耳圧の均等化および分泌物排出を補助するNuVenet耳管バルーンを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の鼓膜切開製品市場を、小児および成人患者において鼓膜に一時的な通気路を形成し、中耳水貯留を予防または治療する滅菌済みチューブ、単回使用挿入キット、専用アプリケーターと定義している。モルドールインテリジェンスによると、売上は最初に商業販売された時点でのみ把握され、メーカー定価を米ドルに換算して表示されている。

除外範囲:補聴器部品、診断用耳鏡、植込み型中耳デバイスは本評価の対象外である。

セグメンテーションの概要

- 製品別

- チューブ挿入器

- 鼓膜切開術チューブ

- 付属品および使い捨て品

- 材料別

- シリコーン

- フルオロプラスチック(テフロン)

- その他

- 用途別

- 急性中耳炎

- 滲出性反復性中耳炎

- 耳管機能不全

- 慢性鼓膜穿孔

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- その他の地域

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋の主要市場において、耳鼻咽喉科医、外来手術管理者、調達担当者、チューブ設計者との面談と構造化調査により、手術件数、平均販売価格、院内挿入へのシフトの高まりを検証することができた。これらの回答者からの洞察は、机上調査によって残されたデータギャップを埋め、予測の前提の根拠となった。

デスクリサーチ

まず、世界保健機関(WHO)、米国疾病予防管理センター(U.S. Centers for Disease Control and Prevention)、ユーロスタット(Eurostat)、オーストラリアのAIHWといった第一級の機関から、中耳炎の罹患率、小児人口コホート、手術エピソード率、日帰り手術の傾向などを追跡している公的統計を収集した。耳鼻咽喉科学会の業界団体ポータル、税関出荷記録、査読付きジャーナル、公開臨床試験登録は、材料採用曲線と平均チューブ滞留時間のベンチマークに役立った。

これらのベースラインを充実させるため、モルドールのアナリストはD&B Hooversを通じて企業の財務情報を、Dow Jones Factivaを通じてニュースのアーカイブを、Volzaを通じて出荷分析を、Questelを通じて特許件数を入手し、技術革新活動を測定した。また、いくつかの地域の病院購買データベースと診療報酬明細書も調査した。引用した情報源は例示であり、裏付け、明確化、異常のチェックのため、さらに多くの情報源を利用した。

マーケット・サイジングと予測

私たちのモデルは、退院ファイルや外来患者請求から得られた、国別の年間鼓膜切開術実施件数をトップダウンで再構築することから始まり、これに地域別のASPを掛け合わせることで、2025年の売上高を算出します。結果は、最終的なキャリブレーションを行う前に、主要サプライヤーの売上とチャネルのチェックを選択的にボトムアップでロールアップしてクロスチェックします。

主要変数には、5歳未満の小児人口、中耳炎エピソード頻度、手技設定ミックス(病院OR対オフィススイート)、シリコンからフッ素樹脂への材料シフト、償還関税の変遷などが含まれる。多変量回帰は、ガイドラインの変更と麻酔政策のシフトに関するシナリオ分析によって補完され、2026-2030年の展望の原動力となる。ボトムアップのギャップは、一次研究のコンセンサスに導かれた保守的な補間を用いて埋めている。

データ検証と更新サイクル

アウトプットは、アルゴリズムのバリアンススキャン、シニアアナリストによるピアレビュー、そして最終的なサインオフという3層のレビューを通過する。私たちは12ヶ月ごとに更新し、新しい臨床ガイドラインの改訂、主要な製品の発売、または償還の変更がベースラインを大幅に変更する場合には、中間更新を行います。

モルドールの鼓膜切開製品がベースライン・コマンドの信頼性を高める理由

公表される市場価値は、企業が異なる製品群、価格設定ベース、更新周期を選択するため、しばしば乖離する。当社の規律あるスコープ選択と年次更新リズムは、このような偏りを最小限に抑えます。

ギャップの主な要因としては、付属品がカウントされているかどうか、オフィスベースの手技がどのように測定されているか、ASPインフレが過去のデータに重ねられているかどうかなどがある。モデリング前に複数のデータトレースを調整することで、モルドール・インテリジェンスは、5年単位で拡大する可能性のあるエラーの伝播を低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億5377万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億1670万米ドル(2025年) | グローバル・コンサルタンシーA | アクセサリーを省く。 |

| 9,876万米ドル(2024年) | ヘルスケア・アナリティクスB | 病院データのみに依拠、事務手続きは除外 |

| 908万米ドル(2024年) | 業界誌C | ASPをフラットに保ち、小児需要のみをモデル化する |

この比較から、主要な収益源が省かれたり、価格設定力学が単純化されたりすると、見積もりは縮小することがわかる。モルドールは、検証された手技数、最新のASP追跡、タイムリーな更新をバランスよく組み合わせることで、戦略立案のための透明で信頼できるベースラインを提供している。

レポートで回答されている主要な質問

鼓膜切開術製品市場の現在の規模はいくらですか?

鼓膜切開術製品市場規模は2026年に1億5,846万米ドルであり、2031年までに1億8,422万米ドルに成長する見込みです。

鼓膜切開術製品市場における主要企業は誰ですか?

Adept Medical Ltd、Atos Medical、Grace Medical、Integra LifeSciences CorporationおよびOlympus Corporationが鼓膜切開術製品市場において事業を展開する主要企業です。

鼓膜切開術製品市場において最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

鼓膜切開術製品市場において最大のシェアを有する地域はどこですか?

北米は、成熟した償還制度と高い処置件数を背景にグローバル収益の45.30%を占めています。

最も速く成長している製品カテゴリーはどれですか?

単一パス挿入器および処置キットを含む付属品および使い捨て品は、2031年までCAGR 4.05%で拡大する見込みです。

最終更新日: