医療電子機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

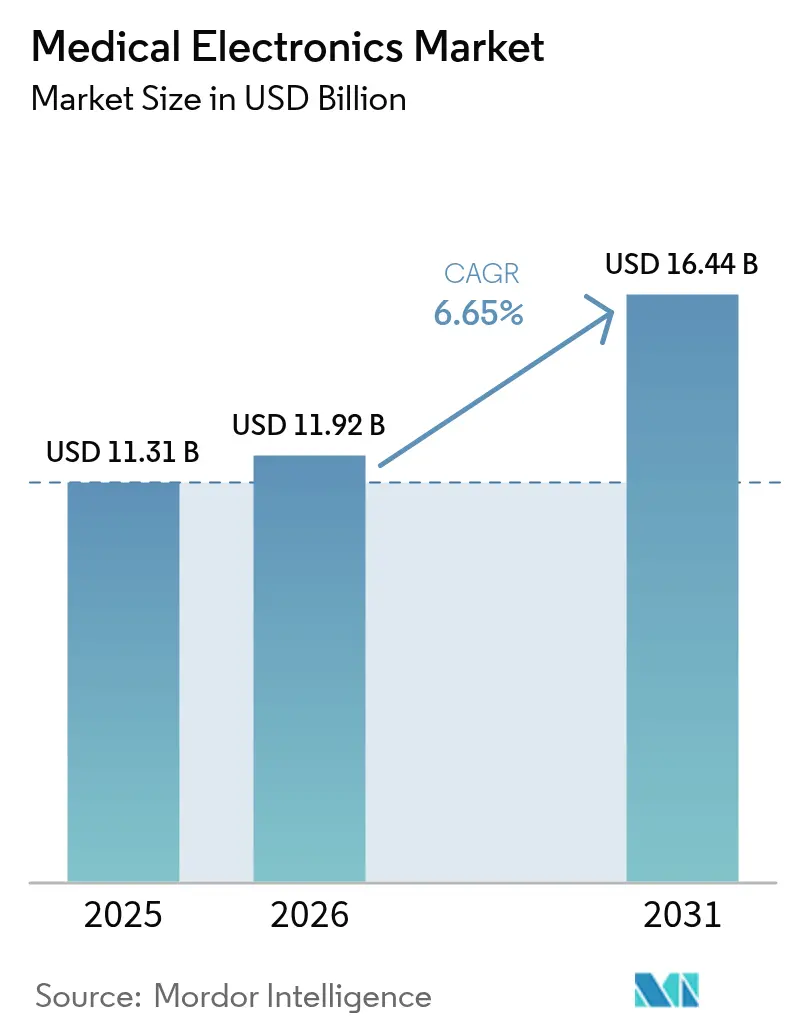

| 市場規模 (2026) | 11.92 十億米ドル |

| 市場規模 (2031) | 16.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

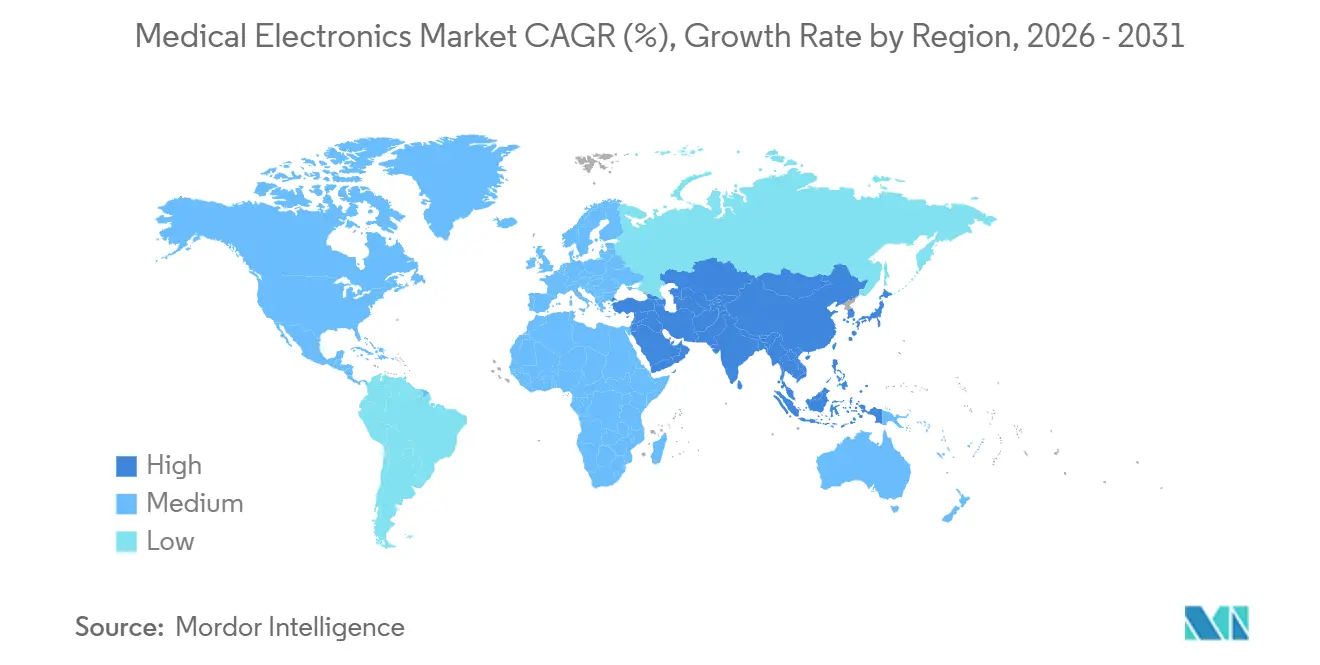

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

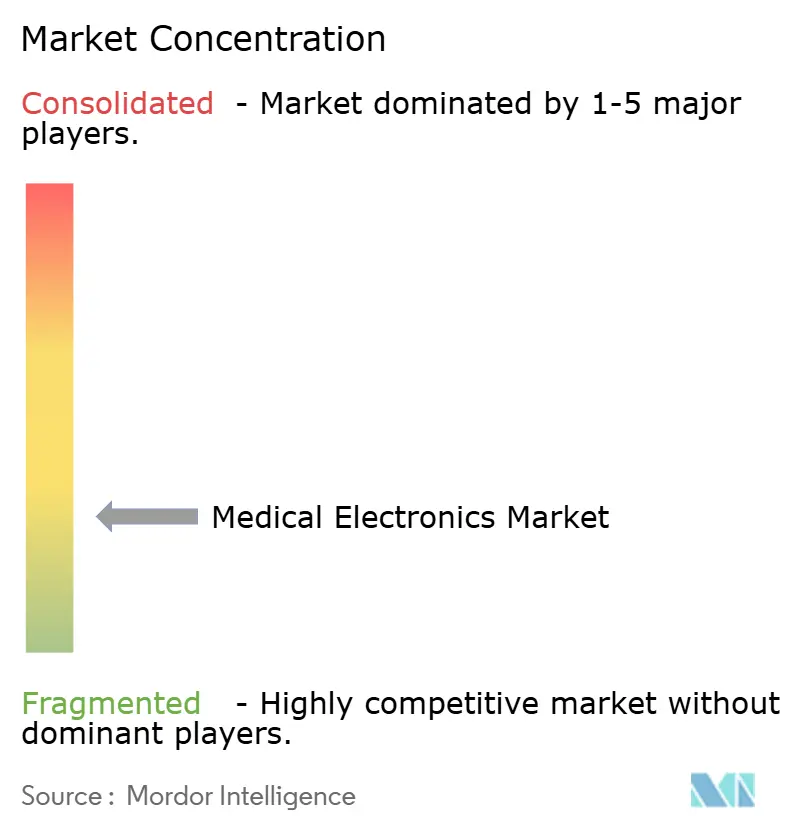

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療電子機器市場分析

医療電子機器市場規模は2025年に113億1,000万米ドル、2026年に119億2,000万米ドルと予測され、2031年までに164億4,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.65%で成長する見込みです。

アウトカム連動型支払いへの診療報酬シフトが、エピソード型画像診断から継続的モニタリングへと資本を誘導し、AI対応ウェアラブルおよびインプランタブルデバイスへの需要を加速させています。半導体不足は緩和しつつあるものの、ファウンドリのボトルネック再発に備えてコンポーネントのデュアルソーシングは標準的な設計規律として維持されています。FDAの2024年ガイダンスを受けてサイバーセキュリティコンプライアンスが設計の前段階における要件となり、OEMメーカーはすべての接続資産にソフトウェア部品表を組み込むことを余儀なくされています。[1]米国食品医薬品局、「医療機器におけるサイバーセキュリティ:品質システムの考慮事項と市販前申請の内容」、FDA.gov 一方、ヘリウム不足が放射線科の予算を低クライオジェンMRIプラットフォームへと誘導し、ゼロボイルオフマグネット開発者に破壊的な参入機会をもたらしています。市場リーダーは一回限りのハードウェア販売から定期的なデジタルサービスサブスクリプションへと軸足を移し、機器稼働率保証と、新興のバリューベース契約のもとで価値を証明するアナリティクスを組み合わせています。

レポートの主要ポイント

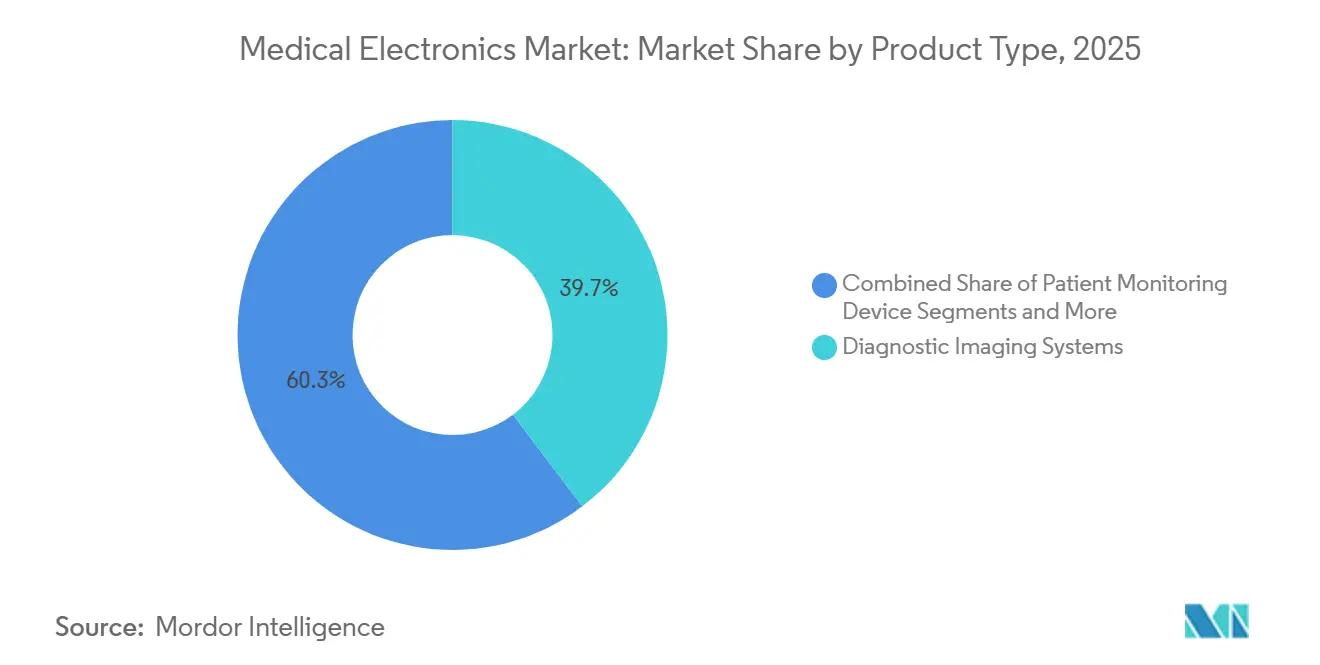

- 製品タイプ別では、診断用画像診断が2025年の医療電子機器市場シェアの39.68%を占めてトップとなり、ウェアラブルおよびインプランタブルデバイスは2031年にかけて年平均成長率10.73%で拡大しています。

- コンポーネント別では、センサーおよびMEMSが2025年の医療電子機器市場規模の32.33%のシェアを占め、2026年から2031年にかけて年平均成長率9.43%で拡大すると予測されています。

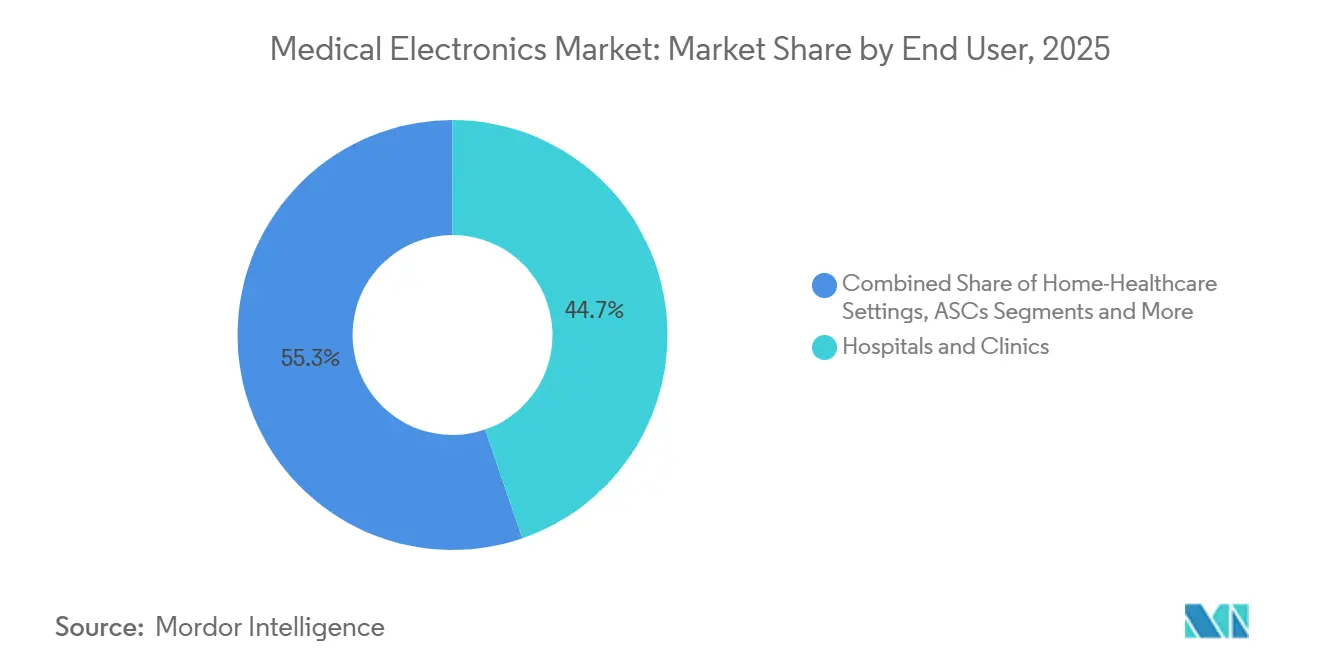

- エンドユーザー別では、病院およびクリニックが2025年の支出の44.72%を占め、在宅医療セッティングは2031年にかけて年平均成長率9.01%を記録すると予測されています。

- 臨床用途別では、心臓病学が2025年の医療電子機器市場規模の29.44%のシェアを獲得し、腫瘍学は2026年から2031年にかけて年平均成長率10.33%を記録する見込みです。

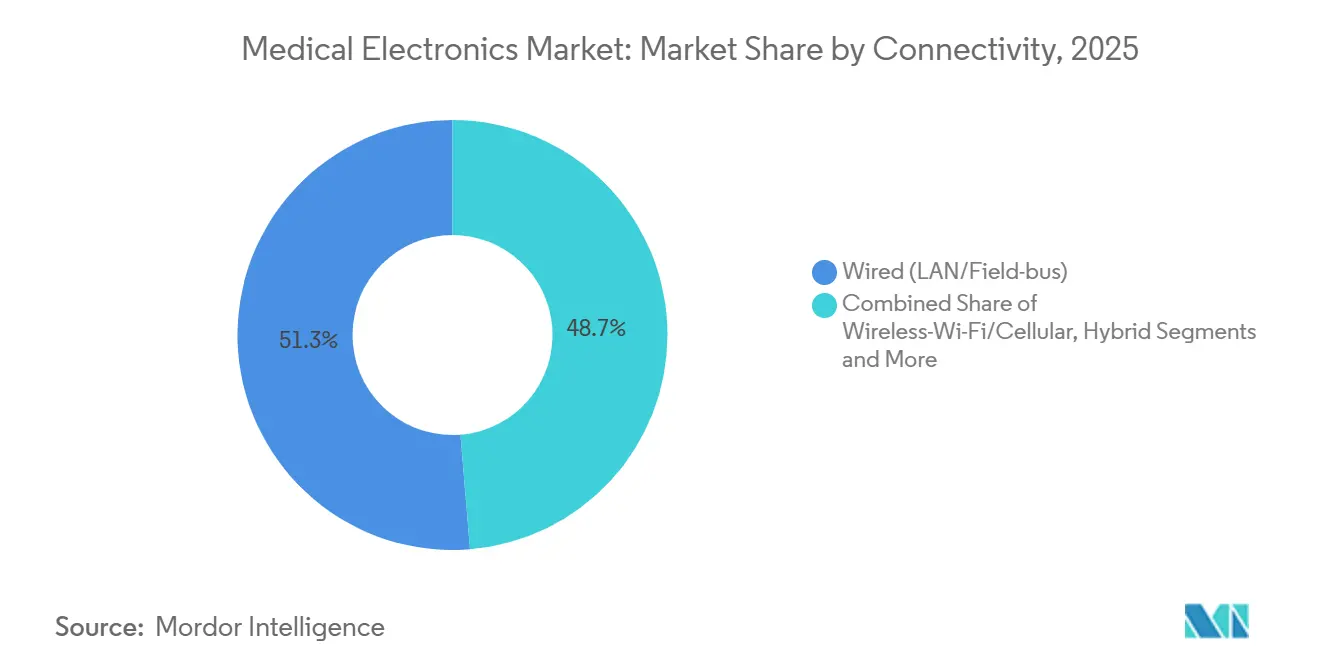

- 接続性別では、有線LANおよびフィールドバスリンクが2025年の収益の51.29%を占めましたが、Bluetooth Low Energyは2031年にかけて年平均成長率8.24%で上昇しています。

- 地域別では、北米が2025年の収益シェアの33.46%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率8.02%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療電子機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応画像診断モダリティの急速な普及 | +1.4% | 北米、欧州 | 中期(2〜4年) |

| 在宅・ウェアラブル診断へのシフト | +1.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| IEC 60601-1第4版適合に向けた規制上の推進 | +0.8% | グローバル | 長期(4年以上) |

| 印刷可能・フレキシブルバイオエレクトロニクスの台頭 | +0.7% | 北米、アジア太平洋 | 長期(4年以上) |

| 陽子線治療における耐放射線半導体への需要拡大 | +0.5% | 北米、欧州、中国 | 中期(2〜4年) |

| 遠隔モニタリングに対する遠隔医療診療報酬の拡大 | +1.3% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI対応画像診断モダリティの急速な普及

2024年半ばまでにFDAが承認した600以上のAI対応デバイスが、画像解析タスクをほぼリアルタイムのワークフローへと転換し、MRIスキャン時間を最大50%短縮し、読影バックログを削減しています。[2]米国食品医薬品局、「人工知能・機械学習(AI/ML)対応医療機器」、FDA.gov メディケア・アドバンテージおよびいくつかの欧州の支払者がAI支援読影にプレミアム料率で診療報酬を支払うため、医療提供者は投資を迅速に回収でき、ROIを高めながら防御可能なアップグレードサイクルを生み出しています。

在宅・ウェアラブル診断へのシフト

2026年に施行された米国の遠隔患者モニタリングコードの拡充により、医師は患者が生成したデータのレビューに対して報酬を受け取ることができ、接続型ウェアラブルが診療報酬対象資産へと転換されています。[3]米国メディケア・メディケイドサービスセンター、「2026年暦年医師報酬スケジュール最終規則」、CMS.gov 持続血糖モニターおよびカフレス血圧デバイスは多パラメータセンシングとモバイルリンクを組み込み、臨床医が外来受診なしに治療を調整できるようにしています。

IEC 60601-1第4版適合に向けた規制上の推進

改訂草案はサイバー安全性とソフトウェアライフサイクルの厳格さを強化し、設計検証の作業負荷を実質的に増大させる一方、成熟した品質システムを持つ企業に市場アクセス上の優位性をもたらします。グループ購買組織の調達チームは60601-1適合をますます要求するようになっており、認証が販売の関門となっています。

印刷可能・フレキシブルバイオエレクトロニクスの台頭

2024年にスタンフォード大学および東京大学の研究室が実証した伸縮性超薄型回路は、50%の歪み下でもアーティファクトのない信号を提供し、ロールツーロール歩留まりが成熟すれば1センサーあたり1米ドル以下で小売可能な皮膚密着型ECGパッチへの道を開いています。第一波の商業パイロットは、使い捨て性が高い単価コストを相殺する創傷治癒モニターに焦点を当てています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降のシリコンサプライチェーンの不安定性 | −0.9% | グローバル | 短期(2年以内) |

| EU MDRに基づく厳格な市販後サーベイランス | −0.7% | 欧州 | 中期(2〜4年) |

| 接続型インプラントに対するサイバーセキュリティ認証のボトルネック | −0.6% | 北米、欧州 | 中期(2〜4年) |

| MRIマグネットコストを上昇させるヘリウム不足 | −0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降のシリコンサプライチェーンの不安定性

パワー半導体のリードタイムは2024年に52週でピークに達し、多くのデバイスOEMメーカーが高コストの再設計やスポット市場での調達を余儀なくされ、利益率が侵食されました。CHIPSアクトによって資金調達された新工場は2027年以降まで制約を緩和しないでしょう。

EU MDRに基づく厳格な市販後サーベイランス

定期的な安全性更新報告および臨床エビデンス更新の義務化により、中規模企業には年間50万〜100万米ドルのコンプライアンスオーバーヘッドが加わり、一部のニッチサプライヤーはEUから撤退するか、より資本力のあるパートナーと合併することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:画像診断が収益を支え、ウェアラブルが成長を牽引

診断用画像診断プラットフォームは2025年収益の39.68%を生み出し、複数年のサービス契約とアップグレードバンドルを通じて医療電子機器市場を支えています。画像診断OEMメーカーは現在、デバイス上のAIを組み込んで再構成を自動化しスキャンに注釈を付け、かつてスタンドアロンソフトウェアベンダーに流れていた価値を取り戻しています。

ウェアラブルおよびインプランタブルデバイスは絶対収益では小規模ながら、2031年にかけて年平均成長率10.73%で拡大すると予測されています。持続血糖および血圧モニタリングの診療報酬化とスマートフォン連携が平均販売価格を押し上げています。この二桁成長の軌跡は、資本効率の高い在宅デバイスが病院の画像診断予算を補完することで、医療電子機器市場を着実に押し上げるでしょう。

コンポーネント別:センサーおよびMEMSがトップ、パワーICが後続

センサーおよびMEMSは2025年売上の32.33%を占め、年率9.43%で上昇し、他のあらゆるチップクラスを上回るペースとなっています。小型化された慣性・生化学センサーにより、BluetoothまたはWi-Fi経由で多バイタルデータをストリーミングする単回使用粘着パッチが実現しています。パワーマネジメントICは成長では後れを取るものの、電池駆動フォームファクターには不可欠です。人工内耳および心臓インプラントへの固体電池の早期採用は交換サイクルの長期化を約束し、医療電子機器市場のアフターマーケット部品収益を強化しています。

エンドユーザー別:病院がシェアを維持、在宅セッティングが急増

病院調達は2025年収益の44.72%を占め、資本設備のライフサイクルと院内生体医工学サポートを反映しています。しかし在宅医療は年平均成長率9.01%で拡大しており、疾病管理ワークフローを診療報酬対象の遠隔患者モニタリングサービスラインへと転換しています。小売薬局および電子商取引店舗が流通リーチを拡大し、かつてほぼ独占的に機関購入者が対象としていた層へと医療電子機器市場を広げています。

臨床用途別:心臓病学が支配、腫瘍学が加速

心臓病学の確固たる29.44%の収益シェアは、慢性疾患の有病率と確立された診療報酬体系に支えられています。年平均成長率10.33%で成長する腫瘍学プラットフォームは、陽子線治療の高い支払い率と適応放射線計画への推進から恩恵を受け、がん治療技術に割り当てられる医療電子機器市場全体の規模を拡大しています。

接続性別:有線が支配、無線が普及拡大

有線LANおよびフィールドバスアーキテクチャは、クリティカルケアにおける確定的なパフォーマンスにより、2025年の接続性収益の51.29%を依然として占めています。Bluetooth Low EnergyおよびWi-Fiノードは特にウェアラブルにおいて年平均成長率8.24%で拡大しています。FDAが義務付けるソフトウェア部品表は無線認証のコストを引き上げますが、相互運用性の向上とWi-Fi 6Eの展開がレイテンシのギャップを縮小し、医療電子機器市場内での無線のフットプリントを拡大しています。

地域分析

北米は2025年収益の33.46%を生み出し、メディケア・メディケイドサービスセンターの診療報酬拡充とFDAのAIベースデバイスへのファストトラック経路に支えられています。堅調なベンチャー資金調達チャネルが商業化を加速させ、画像診断とウェアラブルの両パイプラインにおける同地域のリーダーシップを確固たるものにしています。

欧州はシェアでは後れを取るものの、EU MDRの下で調和された市場アクセスを誇り、適合性が達成されれば複数国への展開が簡素化されます。ドイツのデジタルヘルスケア法はデジタル治療薬に対する体系的なコーディングを提供し、同地域をアウトカムベース支払いモデルの試験場へと転換しています。

アジア太平洋地域は年平均成長率8.02%で最も急成長している地域です。中国の高性能超音波およびMRIコンポーネントの国産化推進とインドの生産連動型インセンティブ制度がOEMの組立およびR&Dの拠点を同地域に引き込み、アジア太平洋全域で医療電子機器市場を押し上げています。

競合環境

Siemens Healthineers、GE HealthCare、Philips、Medtronicなどの大手OEMメーカーは、インストールベースとグローバルサービスを活用して高額な画像診断・治療フランチャイズを守っています。半導体スペシャリストであるTexas Instruments、Analog Devices、STMicroelectronicsは低消費電力性能と事前認証済み無線スタックで差別化を図り、次世代ウェアラブル内のソケットを確保しています。スタートアップ企業は遠隔モニタリングのニッチを占め、消費者に直接販売するか遠隔医療プラットフォームと提携して診療報酬を迅速に獲得しています。医療電子機器市場がハードウェアマージン獲得からソフトウェアサブスクリプション年間収益へとシフトするにつれ、エッジAI能力、規制対応力、サイバーセキュリティ態勢が競争優位性を定義しています。

医療電子機器産業リーダー

Koninklijke Philips N.V.

Siemens Healthcare GmbH

Medtronic

GE Healthcare

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Olympusは、クラウドベースのCADDIEポリープ検出プラットフォームを検証するEAGLEトライアルを発表しました。これはOLYSENSEエコシステム内で初めてFDA承認およびCEマーク取得したCADeツールです。

- 2026年1月:ZEISS Medical Technologyは、眼科専門家がリアルタイムでデータと紹介情報を交換できるブラウザアプリケーション「Collaborative Care」を展開しました。

- 2026年1月:Polymatech Electronicsは、インドの医療機器規則に基づき静脈ファインダーデバイスの国内製造を開始するためのCDSCO登録を取得しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、医療電子機器市場を、世界中の人間の医療に使用される診断用画像診断システム、患者モニタリングプラットフォーム、治療機器、ならびにポータブルまたは在宅ケア機器を駆動するアクティブ電子部品および組み込み回路の総合価値として定義しています。評価額は、基準年2025年に記録された工場出荷時の収益を反映しており、現行USDで表示されています。

スコープの除外項目には、非電子消耗品、ハードウェアのバンドルなしで販売されるスタンドアロンソフトウェア、受託製造収益、および獣医用機器が含まれており、これらは対象外となっています。

セグメンテーション概要

- 製品タイプ別

- 診断用画像診断システム

- 患者モニタリングデバイス

- 治療・外科デバイス

- ウェアラブルおよびインプランタブルデバイス

- コンポーネント別

- センサーおよびMEMS

- パワーマネジメントICおよびバッテリー

- MCU/MPUおよびDSP

- ディスプレイおよびオプトエレクトロニクス

- エンドユーザー別

- 病院およびクリニック

- 在宅医療セッティング

- 外来手術センター

- 診断用画像診断センター

- 臨床用途別

- 心臓病学

- 神経学

- 腫瘍学

- 整形外科

- その他

- 接続性別

- 有線(LAN/フィールドバス)

- 無線—Bluetooth/BLE

- 無線—Wi-Fi/セルラー

- ハイブリッド(有線+無線)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

病院の生体医工学エンジニア、グループ購買組織の調達責任者、部品ベンダー、ならびに北米、欧州、アジア太平洋、ラテンアメリカの地域規制当局を対象に、インタビューおよびパルスサーベイを実施しました。これらの知見により、稼働率、サービス契約のアタッチ率、および今後の規制上のマイルストーンが検証され、その後モデルに組み込まれて前提条件の精度が向上しました。

デスクリサーチ

アナリストはまず、米国FDA 510(k)クリアランス、WHO世界保健支出、OECD保健統計、国連人口統計表、および画像診断・モニタリング機器のHSレベルのフローを分離するInternational Trade Centerの輸送コードなどの公開データセットを通じて全体像を把握しました。企業の10-K、投資家向け資料、および査読済み学術誌の一部から平均販売価格と交換サイクルを取得し、D&B HooversおよびDow Jones Factivaから補足的な財務情報とディールニュースを収集しました。これらの情報源は、モデルの基盤となる構造的需要プールと価格帯を確立しています。上記のリストは例示的なものであり、クロスチェックおよび明確化のために他の多数の信頼性の高い出版物も参照しています。

市場規模の算定と予測

トップダウンの再構築では、国別の処置件数、導入済み機器の監査、および輸出入集計を重ね合わせ、サプライヤーの積み上げやMRI、CT、マルチパラメータモニターのサンプリングされたASP×ユニットフローなどの選択的なボトムアップのスナップショットと照合しています。高齢化人口比率、慢性疾患の有病率、病院の設備投資サイクル、部品価格の低下、機器承認パイプラインなどの主要変数が年次推計を左右します。多変量回帰によりこれらの指標を過去の収益と結び付け、2026〜2030年の成長を予測する一方、シナリオ分析では高インフレや調達遅延のケースを検証しています。ボトムアップのエビデンスが乏しい場合は、部品コストのトレンドから導出された分散上限により過大・過小評価を抑制しています。

データ検証と更新サイクル

アウトプットは2段階のアナリストによるピアレビューを経て、±8%を超える外れ値に対して自動異常フラグが設定されます。重大な乖離が生じた場合は、情報源への再確認を行います。レポートは年次で更新され、大規模なリコール、償還の変化、または地政学的イベントが需要に影響を与える可能性がある場合には中間スキャンが実施されます。

Mordorの医療電子機器ベースラインが意思決定者の信頼を獲得する理由

公表されている市場価値はしばしば乖離しますが、これは企業によってスコープの選択、価格設定の前提、および更新頻度が異なるためです。

主なギャップの要因としては、植込み型機器および半導体収益が含まれているかどうか、通貨換算が最近の変動をどのように処理しているか、サービス契約がハードウェアと並行して認識されているかどうかが挙げられます。Mordorのモデルはエンドデバイスの電子機器のみを対象とし、取引日のFXレートを適用し、12ヶ月ごとに更新することで、購入者が容易に追跡できる均衡かつ透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 10.33 B(2025年) | Mordor Intelligence | - |

| USD 172.4 B(2024年) | Global Consultancy A | 半導体および受託製造収益を計上;広範な部品スコープにより合計値が膨らむ |

| USD 6.0 B(2023年) | Research Firm B | 部品セットが限定的;古い基準年と固定ドル予測により価値が低下 |

| USD 8.25 B(2024年) | Trade Journal C | 植込み型機器および治療機器を除外;限られた病院支出調査への依存 |

これらの比較は、当社の厳格なスコープ定義、変数の選択、およびローリング検証が、ステークホルダーに戦略および予算策定の意思決定における信頼性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

2031年の医療電子機器市場の予測値はいくらですか?

予測では2031年までに164億4,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.65%を反映しています。

2031年に向けて最も急速に成長すると予想される製品カテゴリーはどれですか?

ウェアラブルおよびインプランタブルデバイスは年平均成長率10.73%の軌道にあり、新たな診療報酬コードの下で遠隔モニタリングが拡大するにつれて他のすべてのカテゴリーを上回っています。

心臓病学の収益貢献はどの程度ですか?

心臓病学デバイスは2025年売上の29.44%を占め、最大の臨床用途セグメントであり続けています。

ヘリウム不足が画像診断センターにとって懸念事項である理由は何ですか?

ヘリウム価格の上昇がMRIマグネットのリードタイムを延長し、医療提供者をゼロボイルオフまたは代替画像診断モダリティへと誘導しています。

2031年にかけて最も急速に拡大する地域はどこですか?

アジア太平洋地域が年平均成長率8.02%でトップとなり、中国の国産化推進とインドの地場製造に対する生産連動型インセンティブに牽引されています。

新規デバイス上市に最も影響を与えるコンプライアンス変更は何ですか?

近く施行されるIEC 60601-1第4版とより厳格なサイバーセキュリティ規則により、より深い設計検証と市販後サーベイランスが求められるようになります。

最終更新日: