耐久性医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 245.19 十億米ドル |

| 市場規模 (2031) | 319.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐久性医療機器市場分析

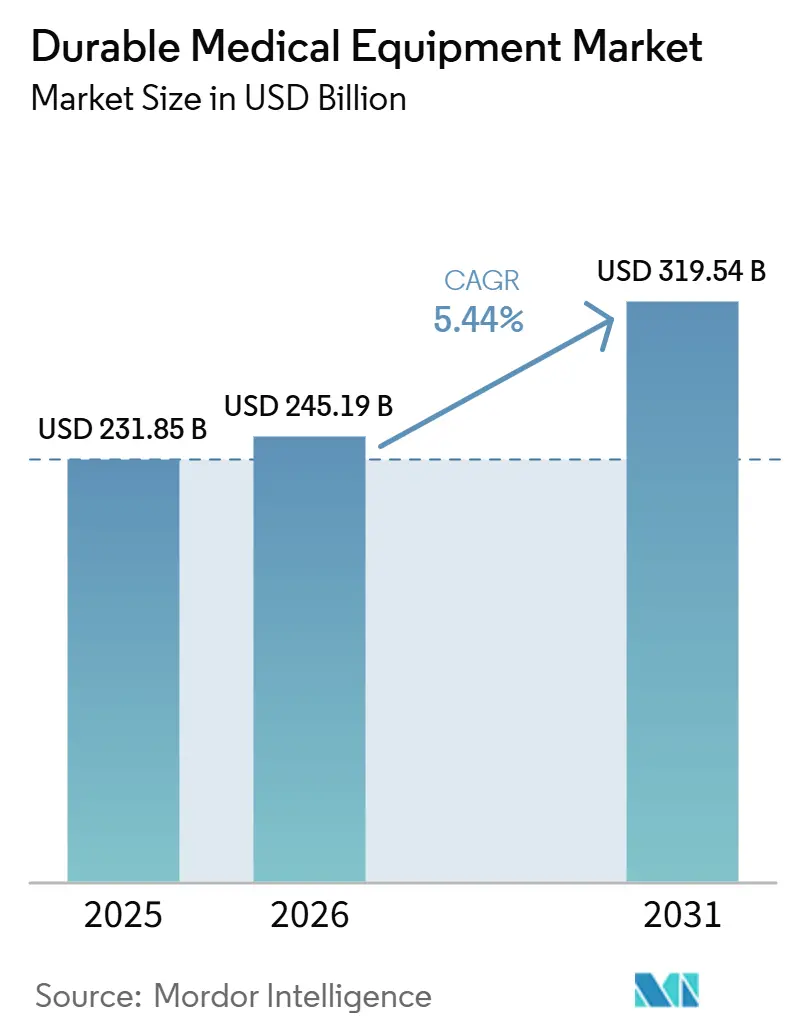

耐久性医療機器市場規模は2025年に2,318億5,000万米ドルと評価され、2026年の2,451億9,000万米ドルから2031年には3,195億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は5.44%です。

耐久性医療機器市場は、償還制度の整備、IoT接続機能の日常機器への組み込み、予測型ソフトウェアによる所有コストの低減を背景に、在宅慢性疾患ケアへの移行が進んでいます。メディケアを筆頭とする北米の保険支払者は、労働集約的な訪問診療よりも技術支援型リハビリテーションを優遇しており、日本および欧州の複数の医療制度では車椅子、病院用ベッド、酸素療法機器への保険適用が拡大しています。病院の調達戦略はエネルギー効率の高いサービス一体型ハードウェアを重視するようになり、ベンダーは予測保全機能やリモートファームウェア更新機能の追加を迫られています。オンラインおよび患者直送型の流通チャネルはさらにチャネルコストを圧縮し、米国主要都市圏では数時間以内に機器を受け取ることが可能となっています。競争上のポジショニングは、機器ハードウェアと分析プラットフォームの統合に左右されており、ニッチなソフトウェア企業の買収加速や、キャッシュフローを利用状況に連動させる新たなサブスクリプションモデルの台頭を促しています。

主要レポートのポイント

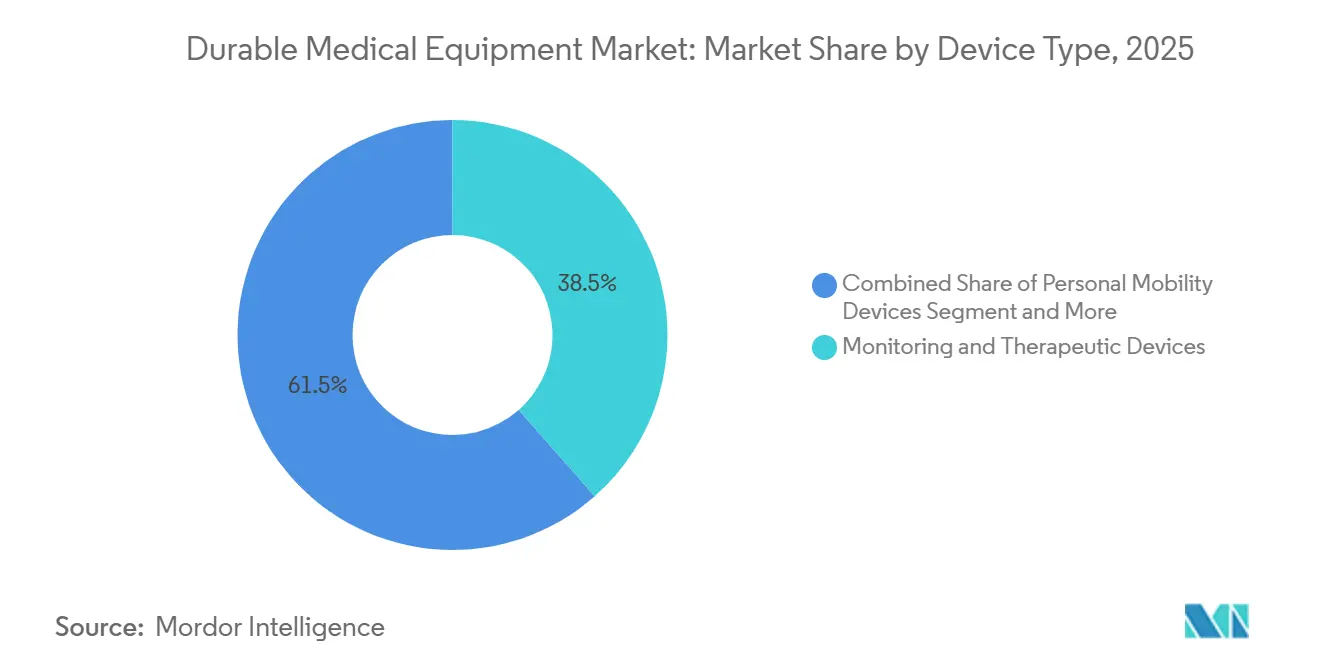

- 機器タイプ別では、監視・治療機器が2025年の耐久性医療機器市場シェアの38.55%を占め、同セグメントは2031年にかけて年平均成長率8.25%で加速する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の耐久性医療機器市場規模の53.53%を占め、在宅医療分野は2031年にかけて年平均成長率9.85%で拡大する見込みです。

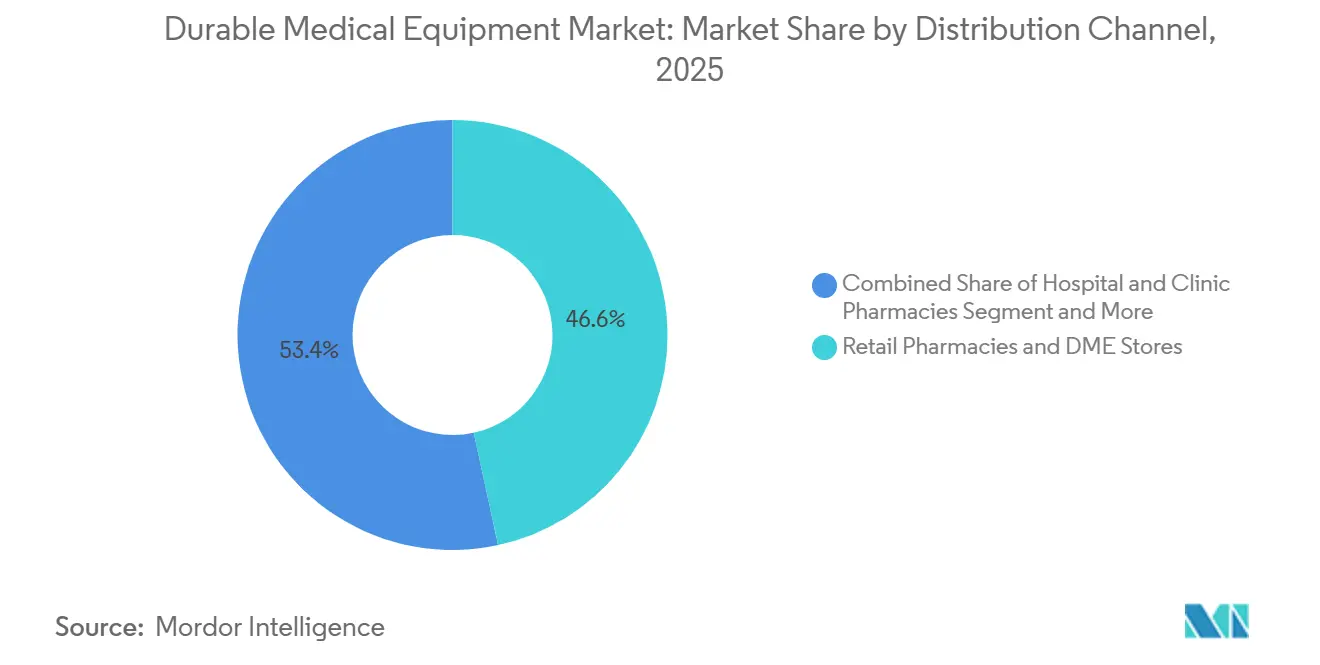

- 流通チャネル別では、小売薬局および耐久性医療機器専門店が2025年に46.63%の収益シェアを占め、オンライン・患者直送型チャネルは2031年にかけて年平均成長率11.87%で拡大しています。

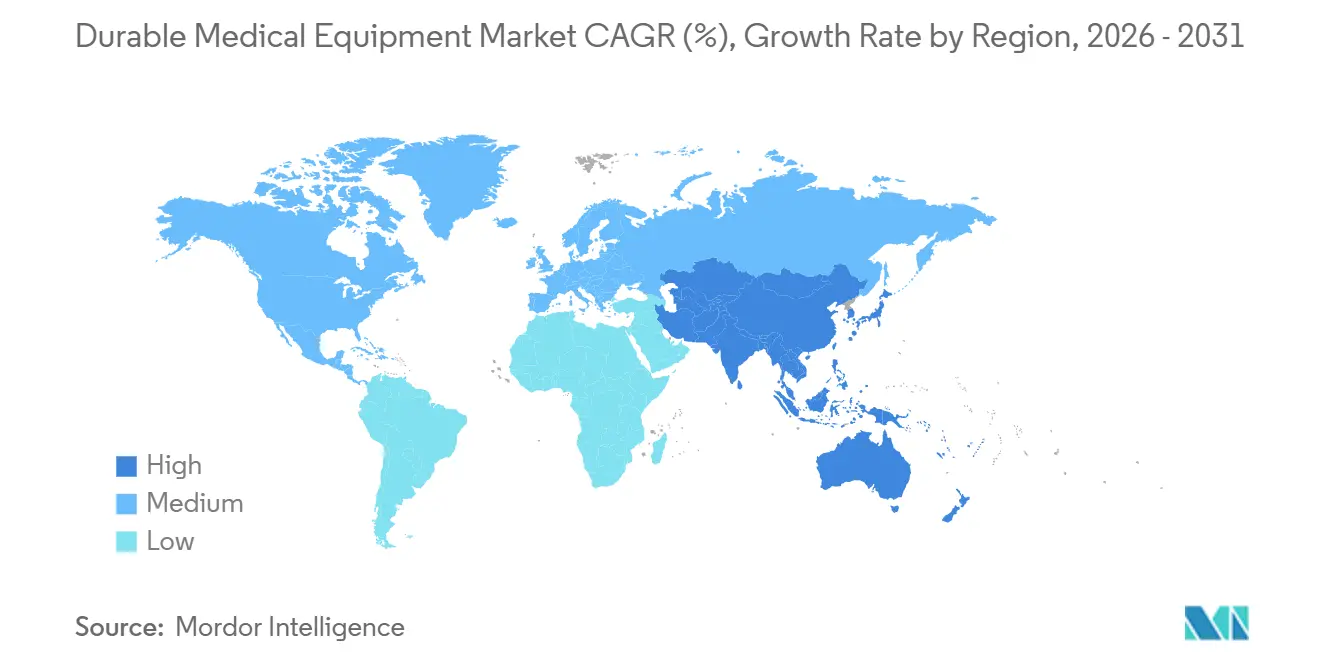

- 地域別では、北米が2025年の耐久性医療機器市場において41.13%のシェアを保持し、アジア太平洋地域が2031年にかけて最も高い地域別年平均成長率8.51%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐久性医療機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 急速な高齢化による移動補助・ 呼吸器需要の持続 | +1.8% | グローバル、日本・欧州・北米でピーク影響 | 長期(4年以上) |

| IoT対応機器エコシステムによるアドヒアランス向上・ データ収益化 | +1.2% | 北米・EU、都市部アジア太平洋での早期導入 | 中期(2〜4年) |

| 償還拡大に支えられた 在宅慢性疾患ケアへのシフト | +1.5% | 北米、日本、オーストラリア;中国・インドで新興 | 中期(2〜4年) |

| AI駆動型予測保全によるプロバイダーの 総所有コスト低減 | +0.6% | 北米・EU病院、アジア太平洋への波及 | 長期(4年以上) |

| 電子商取引・患者直送型流通によるチャネルコスト圧縮 | +0.9% | 北米、英国;都市部中国・インドで萌芽期 | 短期(2年以内) |

| ESG連動型病院設備投資によるエネルギー効率の高い 機器更新の促進 | +0.5% | EU(英国国民保健サービス、ドイツ)、北米(一部システム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な高齢化による移動補助・呼吸器需要の持続

日本では75歳以上の高齢者の割合が2025年に15%を超え、介護保険制度(機器費用の最大90%を償還)の対象となる車椅子、歩行器、酸素濃縮器の購入が増加しています[1]厚生労働省、「介護保険事業状況報告」、mhlw.go.jp。欧州統計局(ユーロスタット)は、欧州の65歳以上人口が2050年までに30%に達すると予測しており、各国の保険支払者は在宅呼吸療法や移動補助機器への補助金支給を促進しています。米国連邦医療保険・メディケイドサービスセンター(CMS)は、メディケア加入者数が2030年までに8,000万人に増加すると予測しており、電動車椅子や持続陽圧呼吸療法(CPAP)システムの対象市場が拡大しています。ドイツは2024年の医療支出に4,500億ユーロを配分し、社会保険規則に基づく補助技術への配分割合が増加しています。ISO 7176やIEC 60601などの安全基準は、高齢者に提供される機器が耐久性・電気的要件を満たすことを確保し、プロバイダーの責任リスクを低減しています。

IoT対応機器エコシステムによるアドヒアランス向上とデータ収益化

接続型血糖モニター、パルスオキシメーター、携帯型人工呼吸器はスマートフォンとのペアリングが進み、リアルタイムの測定値をクラウドダッシュボードに送信するようになっています。Abbott社のFreeStyle Libre 2 Plusは血糖データをApple Healthに直接送信し、医師がクリニックを訪問することなく投薬量を調整できるようにしています。ResMed社のAirSense 11 CPAPは使用状況の指標を臨床医にストリーミング送信し、2024年の多施設研究では閉塞性睡眠時無呼吸症候群の30日再入院率を18%削減しました。米国食品医薬品局(FDA)のTEMPOモデルは、画期的な接続機器に対して承認後2日以内にメディケアの自動適用を認め、償還までの期間を大幅に短縮し、迅速な商業展開を促進しています。ただし、異種データ標準がクロスプラットフォーム分析を遅らせており、ベンダーエコシステム間の相互運用性確保に向けたHL7 FHIRの採用が進んでいます。

償還拡大に支えられた在宅慢性疾患ケアへのシフト

2025年のメディケア在宅医療先払い方式は基本支払い率を2.6%引き上げ、人員集約型訪問診療よりも機器支援型リハビリテーションを優遇する療法閾値を導入しました。日本では在宅医療受給者数が2029年までに160万人を超えると見込まれており、ベッドや車椅子への償還がその触媒となっています。中国は第14次五カ年計画の高齢者サービス分野において、転倒検知センサーやスマートバイタルモニターへの補助金を拠出しました。英国国民保健サービス(NHS)の「在宅病院」プログラムは携帯型輸液ポンプと接続型バイタルモニターを展開し、2024年に急性期病床の使用を12%削減しました。ISO 14971などのリスク管理基準やGDPRなどのプライバシー規制が在宅用機器の普及を規律し、患者の安全とデータを保護しています。

AI駆動型予測保全によるプロバイダーの総所有コスト低減

GE HealthCare社のアセットパフォーマンスマネジメントは、画像診断・監視機器群の振動・温度データを分析し、最大2週間前に故障を予測することで、早期導入病院における計画外停止を25%削減しています。Philips HealthSuiteは15,000台の接続機器のサービスチケットと部品発注を自動化し、欧州クライアント全体の稼働率を約20%向上させています。Siemens Healthineersは数千万件のサービスイベントでニューラルネットワークを訓練し、最適なメンテナンス時期を推奨することで平均修理時間を18時間に短縮しています。事前変更管理計画に関するFDAのガイダンス草案により、メーカーは新たな510(k)申請なしにAIアルゴリズムを更新できるようになり、自己学習型保全ソフトウェアの展開が加速しています。IEC 62304への準拠により、サイバーセキュリティとソフトウェアライフサイクルプロセスが適切に管理されています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い初期費用・ライフサイクルサービスコスト | -0.9% | グローバル、資金調達が限られる新興市場で深刻 | 中期(2〜4年) |

| GLP-1肥満治療薬の普及による移動補助機器需要の減少 | -0.7% | 北米、EU;都市部アジア太平洋で新興 | 短期(2年以内) |

| 熟練した生物医学技術者の不足によるサービスサイクルの長期化 | -0.4% | 北米、EU、オーストラリア;都市部アジア太平洋への波及 | 長期(4年以上) |

| 販売後データ標準の断片化による 相互運用性の阻害 | -0.3% | グローバル、北米・EUのマルチベンダーサイトで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用とライフサイクルサービスコスト

IoTセンサー搭載の高度な電動車椅子は15,000〜40,000米ドルで販売されており、スマート病院用ベッドは8,000〜25,000米ドルの価格帯となっており、第三者償還が薄い市場では予算上の課題となっています。予防保全とソフトウェア更新は5年間の所有費用に20%を加算することが多く、交換サイクルを延長し稼働停止リスクを高めています。生物医学技術者の不足により成熟市場では時間当たりサービス料金が高止まりしており、米国労働統計局は2032年までの雇用成長率をわずか5%と予測しています。機器のサービスとしての提供(エクイップメント・アズ・ア・サービス)ベンダーのサブスクリプションバンドルは、コストを月次請求に分散させることで初期費用の負担を吸収しています。欧州では、医療機器規則(MDR)の2年ごとの市販後サーベイランス更新により製品ラインごとに50,000〜200,000ユーロのコストが発生し、一般的に購入者に転嫁されます。

GLP-1肥満治療薬の普及による移動補助機器需要の減少

セマグルチドおよびチルゼパチドの処方数は2024年を通じて急増し、患者の体重減少と移動能力の回復を助け、車椅子や歩行器の需要を抑制しています。インスリンポンプの販売も、治療を受けた患者集団における2型糖尿病の有病率低下に伴い鈍化が見込まれており、メーカーはスマートホーム統合や転倒検知機能に軸足を移し、移動補助プラットフォームを予防ケアハブとして再定位しています。CPAPの販売量も体重減少による閉塞性睡眠時無呼吸症候群の改善という逆風に直面しており、ベンダーはアドヒアランス分析とクラウドサービスの強化により価値の維持を図っています。移動補助機器メーカーは2024年のMedtradeカンファレンスで歩行分析と遠隔医療統合を備えたセンサー豊富な機器を展示し、予防的モニタリングへの戦略的転換を強調しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:監視・治療機器が優位

監視・治療機器は2025年の耐久性医療機器市場において38.55%のシェアを占め、2031年にかけて年平均成長率8.25%で拡大する軌道にあり、移動補助機器や浴室安全製品を上回るパフォーマンスを示しています。Abbott FreeStyle Libre 2 PlusやDexcom Steloなどの市販(OTC)血糖モニターは指先穿刺によるキャリブレーションを不要とし、モバイルヘルスアプリと同期することで北米全域で二桁台の販売台数成長を促進しています[2]Abbott Laboratories、「FreeStyle Libre 2 Plus 発売開始」、abbott.com。Philips Respironicsの複数年にわたるリコールにより睡眠時無呼吸症候群の需要がResMedに移行し、同社のセルラー対応AirSense 11はパイロットプログラムにおける病院再入院率を18%削減し、市場での地位を強化しました。

保険支払者が在宅医療プログラムで使用されるリモートバイタルサインモニターを償還対象とするにつれ、成長の勢いは継続しており、監視機器の耐久性医療機器市場規模は拡大しています。ただし、インスリンポンプの販売量は肥満治療薬の普及による圧力に直面しており、ポンプメーカーは小児科および1型糖尿病のニッチ市場に注力しています。酸素濃縮器とCPAPシステムは、リモートアドヒアランス追跡を支援するモバイルヘルス接続機能の恩恵を受けています。一方、個人用移動補助機器は成長が鈍化しており、販売量の逆風を相殺するため、電動車椅子ベンダーは転倒検知センサーと姿勢調整アルゴリズムを組み込み、価値に基づくケアパスウェイにおける役割を強化する有用な臨床データを収集しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:病院が中核を維持しつつ在宅医療が急速に拡大

病院・クリニックは2025年の耐久性医療機器市場シェアの53.53%を占め、複雑な人工呼吸器、高度急性期ベッド、高度画像診断システムが支えています。しかし、在宅医療機関は償還インセンティブが慢性疾患ケアを病院外にシフトさせるにつれ、年平均成長率9.85%で収益を拡大しています。日本の介護保険制度と中国の省レベル補助金は、病院グレードの機器を居間に普及させる道を切り開き、住宅環境向けの耐久性医療機器市場規模を拡大しています。

集中治療用人工呼吸器や手術ナビゲーションプラットフォームに対する病院需要は引き続き堅調ですが、外来手術センターは日帰り手術をサポートするためにモバイルCアームやコンパクト超音波装置を導入しています。介護施設やホスピスは再入院にペナルティを課す価値に基づく契約に従い、早期に状態悪化を検知するためにIoTベッドやリモートモニタリングマットを調達しています。施設での高度急性期ケアと在宅での急性期ケアの増加という二重需要パターンは、サプライヤーに対して多様な電力・サービス・データ要件を満たすモジュール型機器の設計を迫っています。

流通チャネル別:デジタル流通の加速

小売薬局および実店舗型耐久性医療機器専門店が2025年収益の46.63%を占めましたが、オンライン・患者直送型チャネルは年平均成長率11.87%で急成長しています。Amazon Pharmacyは米国世帯のほぼ半数に当日機器配送を提供し、即時アクセスに対する消費者の期待を高めています。CVS Healthはモバイルアプリに耐久性医療機器の注文機能を組み込み、在宅患者を迅速に機器装備する必要がある病院の退院遅延を短縮しています。欧州の規制当局は電子商取引販売においてISO 13485とGDPRを施行し、製品品質とデータプライバシーを保護しながら耐久性医療機器市場を拡大する越境取引を可能にしています。

カスタム車椅子などの高タッチ製品は依然として対面フィッティングに依存していますが、薬局はトレーニングと当日セットアップのためのインストア診療所を設置することで電子商取引の圧力に対抗しています。DoorDashやUberなどの配送パートナーは全国チェーンと提携し、都市部の主要路線で4時間以内の配送目標を達成しており、物流競争をさらに激化させています。FDAの迅速適用TEMPOモデルは接続型モニターの市販(OTC)展開を加速し、消費者直接需要を促進しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年に41.13%のシェアで最大の地域貢献者であり続け、メディケア加入者数の増加と在宅医療償還を引き上げるCMS政策に支えられています。FDAによる画期的機器の迅速適用は商業化のタイムラインを短縮し、IoTモニターやAI強化型酸素濃縮器の普及を加速しています。Amazon Pharmacyの物流基盤は迅速な機器配送を支援してオンライン販売の増加を後押しし、カナダの補助機器プログラムは対象製品費用の最大75%を助成して普及を拡大しています。メキシコの社会保険は農村部での携帯型酸素サービスのパイロット事業を実施し、病院入院を削減しています。

アジア太平洋地域は2031年にかけて年平均成長率8.51%で最も急成長する市場であり、日本の「2025年問題」による人口動態の変化と中国の在宅高齢化志向が牽引しています。インドのアーユシュマン・バーラト・デジタルミッションは5億人の市民に固有の健康IDを作成し、在宅用モニターの遠隔医療処方を円滑化しています。韓国は携帯型酸素レンタルの最大80%を償還し、オーストラリアの国家障害保険制度は60万人以上の参加者に補助技術を助成しています。

欧州は高齢化人口動態とESG調達目標を背景に相当の比重を占めています。ドイツは社会保険を補助機器に振り向け、NHSはネットゼロ調達にコミットし、フランスのシルバーエコノミー構想は在宅医療キットへの補助金を支給し、ライフサイクルを通じた低炭素機器を主流需要に押し上げています。EU全域の医療機器規制は市販後サーベイランスを義務付けてコンプライアンス障壁を高める一方、安全性を向上させ、耐久性医療機器市場を支える長期使用機器に対する購入者の信頼を強化しています。

競合状況

上位ベンダーであるAbbott、Medtronic、ResMed、Philips、Stryker、Baxter、GE HealthCare、Siemens Healthineers、Invacare、Masimoは、耐久性医療機器市場において相当ながらも支配的ではないシェアを集合的に保持しており、多くのニッチプレーヤーが移動補助、浴室安全、在宅モニタリング分野のギャップを埋めています。ソフトウェア層の統合がM&Aを牽引しており、Abbottは2024年にBigfoot Biomedicalのインスリン投薬アルゴリズムをLibreエコシステムに統合し、MedtronicはCardiovascular Systemsを買収して血管カタログを拡充しました。ResMedの2023年のBrightree買収は耐久性医療機器サプライヤーからの定期的なサービスとしてのソフトウェア(SaaS)収益を確保し、粘着性を高めています[3]ResMed Inc.、「ResMed、Brightreeを買収」、resmed.com。

Philips Respironicsのリコールは11億米ドルの負債をもたらし、睡眠時無呼吸症候群の需要をResMedと地域メーカーに向け直しました。Invacaresの2023年の連邦破産法第11章からの脱却により、手動移動補助機器分野でDrive DeVilbissとSunrise Medicalへのシェア移転が生じ、市場のサプライチェーン混乱への脆弱性が浮き彫りになりました。ベンダーはAI支援保全とサブスクリプション型ファイナンスを組み込むことで差別化を図っており、GE HealthCareとPhilipsはリース契約における稼働率を保証する予測保全ダッシュボードを展開し、Masimoはセンサー豊富なベビーモニターや体温モニターで消費者向けウェアラブル市場に参入しています。NHSや他の購入者が炭素削減目標を追求するにつれ、再製造システムが台頭しており、実体排出量が30〜50%低いフリートが優遇されています。

耐久性医療機器産業のリーダー企業

Getinge AB

Medtronic PLC

Compass Health Brands

GE Healthcare

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Quipt Home MedicalがBallad Healthから総合サービス型耐久性医療機器プロバイダーを買収し、米国における呼吸器ケアの事業基盤を強化しました。

- 2025年2月:NYC Health + HospitalsのNYC Careプログラムが、対象患者がすべての施設で低コストまたは無償で耐久性医療機器を取得できる給付制度を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、耐久性医療機器(DME)市場を、慢性疾患または急性期後ケアのために処方され、在宅または臨床での繰り返し使用に耐える、再利用可能な非埋込型デバイス、移動補助具、治療・モニタリング機器、およびバスルーム安全家具の世界的な販売として定義する。2025年のベースライン規模はUSD 2,325.4億であり、主要な全地域および主要流通チャネルにわたって価値が追跡されている。

スコープの除外事項:単回使用の使い捨て品、埋込型デバイス、および純粋に診断用の消耗品は本評価の対象外である。

セグメンテーション概要

- 機器タイプ別

- 個人用移動補助機器

- 車椅子

- 松葉杖・ステッキ

- 歩行器・ロールアター

- その他の個人用移動補助機器

- 浴室安全機器・医療用家具

- 医療用ベッド・マットレス

- ポータブルトイレ・便器

- その他の浴室安全機器・医療用家具

- 監視・治療機器

- 血糖モニター

- 酸素機器

- バイタルサインモニター

- その他の監視・治療機器

- 個人用移動補助機器

- エンドユーザー別

- 病院・クリニック

- 在宅医療環境

- 外来手術センター

- その他のエンドユーザー

- 流通チャネル別

- 病院・クリニック薬局・耐久性医療機器サプライヤー

- 小売薬局・耐久性医療機器専門店

- オンライン・患者直送型チャネル

- 企業間取引(B2B)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および高成長6カ国のアジア経済圏における病院グループ、在宅ケアプロバイダー、および地域ディストリビューターの購買担当者にインタビューを実施した。呼吸療法士およびフィジアトリストへのフォローアップ調査により、利用状況の変化および平均交換サイクルが検証され、二次資料では曖昧なままであった前提条件の精緻化が可能となった。

デスクリサーチ

Centers for Medicare & Medicaid Services、Eurostat、日本のMHLW、および世界銀行などの機関からの公式統計をマッピングすることから着手し、患者プール、医療費、および償還上限を明確化した。AAHomecareおよびMedtech Europeを含む業界団体は出荷動向を提供し、税関データベースおよび特許分析(Questel)は技術普及の把握に役立った。企業の10-K、投資家向け資料、およびFactiviaニュースアーカイブにより、代表的な平均販売価格(ASP)および競合動向が裏付けられた。ここで引用されているデスクリサーチのソースは例示的なものであり、多数の追加出版物およびデータセットが証拠基盤を形成している。

市場規模算定と予測

国民医療費表および輸出入照合に基づくトップダウン構造により総需要プールを確立し、その後、主要サプライヤーの収益開示のボトムアップ積み上げによる選択的クロスチェックを実施した。主要変数には、(1)65歳以上の人口、(2)糖尿病およびCOPDの有病率、(3)在宅ケアへの移行、(4)償還カバレッジ比率、および(5)モビリティ、呼吸器、創傷ケアデバイスクラスター全体における中央値ASPの推移が含まれる。予測は、償還制度改革および技術採用曲線を捉えるために、シナリオ分析と組み合わせた多変量回帰に依拠しており、ボトムアップ入力のギャップは地域チャネルチェックおよび中央値ASP補完によって補われている。

データ検証と更新サイクル

アウトプットは、上級アナリストの承認前に、外部市場シグナル、同業他社比率、および過去系列に対する分散テストを受ける。レポートは年次で更新され、重大な政策変更またはリコールイベントが需要指標を変化させた場合には中間更新が実施される。

MordorのDurable Medical Equipmentベースラインが信頼される理由

アナリストが異なる製品バスケット、価格規約、および更新頻度を選択するため、公表された推計値はしばしば乖離する。Mordorの厳格なスコープ整合と二経路モデリングにより、当社のベースラインは戦略的計画において再現性と均衡性を維持している。

これらの比較は、スコープの広さ、ASPインプット、および検証の厳密さが結果に実質的な影響を与えることを示している。フィールドインサイトによって裏付けられた当社のブレンド型トップダウンアプローチは、意思決定者に信頼性の高い出発点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 232.54 B(2025年) | Mordor Intelligence | - |

| USD 221.35 B(2023年) | Global Consultancy A | バスルーム安全家具を除外;病院調達のみから合計を推計 |

| USD 232.33 B(2024年) | Trade Journal B | レンタルサービス収益および消耗品を加算し、ベースを過大計上 |

| USD 241.50 B(2024年) | Industry Data Service C | スマートデバイスの急速な普及を前提とし、一次検証が限定的 |

これらの比較は、スコープの広さ、ASPインプット、および検証の厳密さが結果に実質的な影響を与えることを示している。フィールドインサイトによって裏付けられた当社のブレンド型トップダウンアプローチは、意思決定者に信頼性の高い出発点を提供する。

レポートで回答される主要な質問

2031年までに耐久性医療機器市場はどの程度の規模になりますか?

在宅慢性疾患ケアの拡大に牽引された年平均成長率5.44%に支えられ、3,195億4,000万米ドルに達すると予測されています。

どの機器カテゴリーが販売をリードしていますか?

監視・治療機器は2025年に38.55%の収益シェアを保持し、最も速い年平均成長率8.25%を維持しています。

どの地域が最も高い成長勢いを示していますか?

アジア太平洋地域は、日本の高齢化人口動態と中国の在宅ケア補助金が需要を拡大させ、2031年にかけて最も速い年平均成長率8.51%を記録しています。

リコールはどのように競争を再編していますか?

Philips Respironicsのリコールにより睡眠時無呼吸症候群の患者がResMedと中小競合他社に移行し、シェアポジションが変化するとともに接続型CPAP分析への投資が加速しています。

オンラインチャネルはどのような役割を果たしていますか?

Amazon Pharmacyや薬局チェーンによる当日・翌日配送サービスが電子商取引収益を押し上げており、特に市販(OTC)モニターや移動補助機器において顕著です。

最終更新日: