ガラス瓶およびガラス容器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

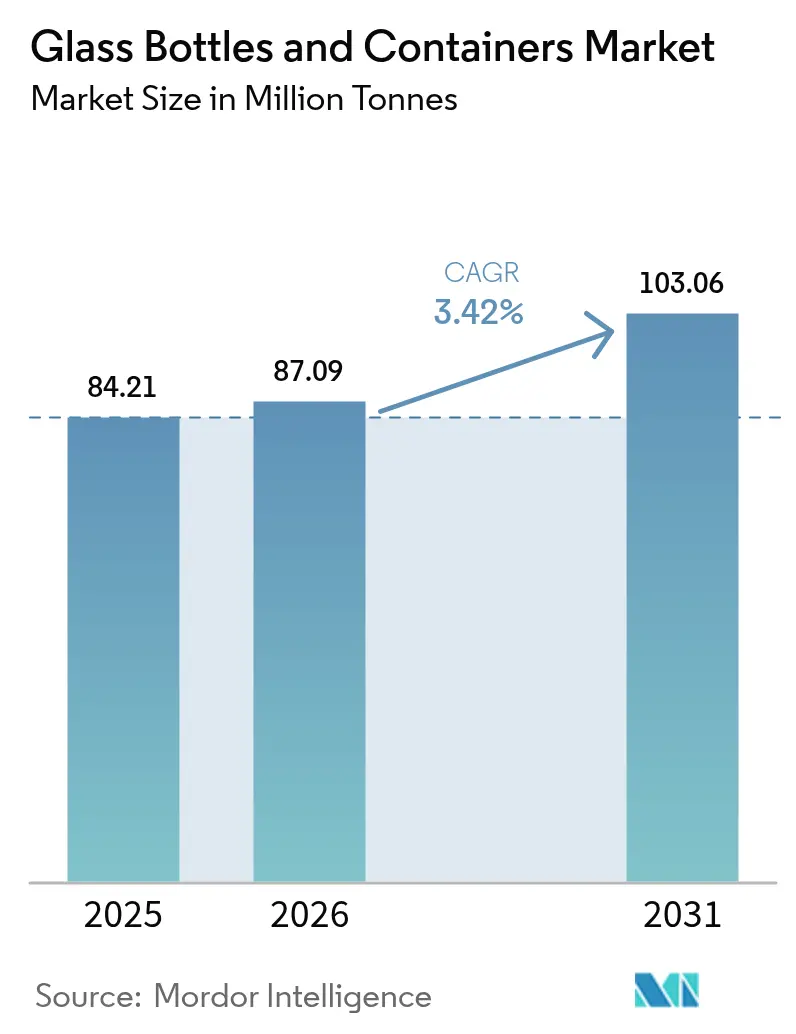

| 市場取引高 (2026) | 87.09 百万トン |

| 市場取引高 (2031) | 103.06 百万トン |

| 成長率 (2026 - 2031) | 3.42% CAGR |

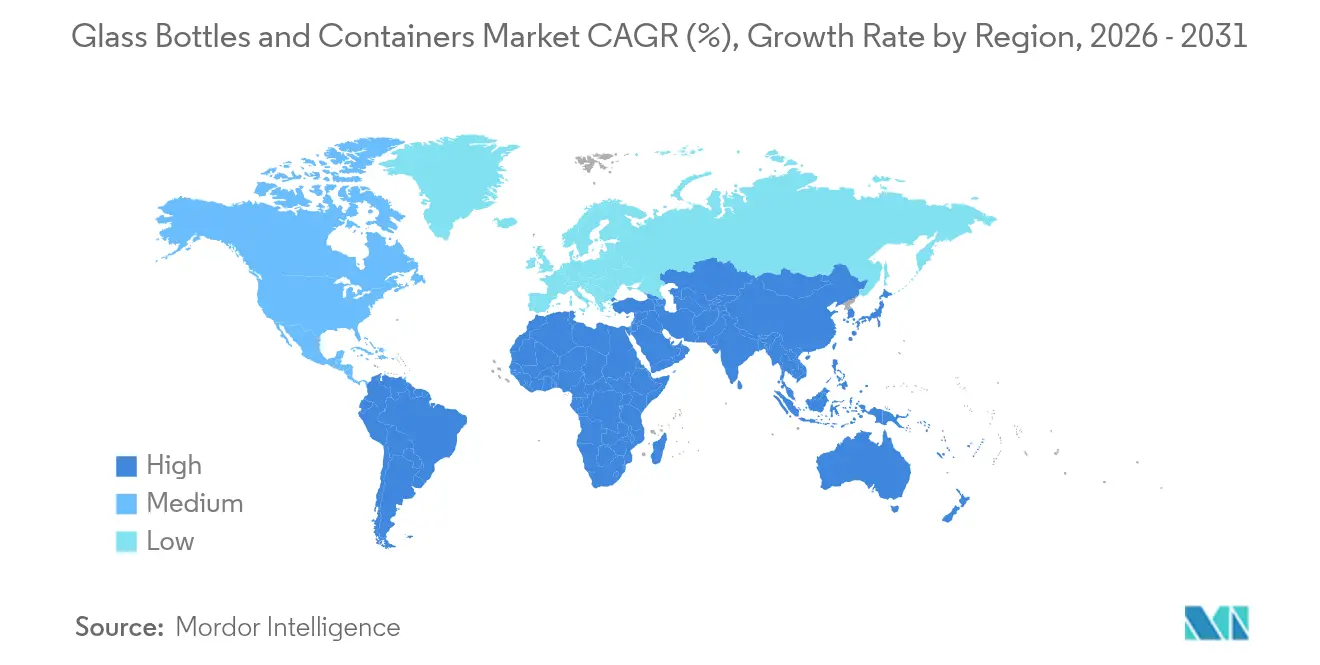

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラス瓶およびガラス容器市場分析

ガラス瓶およびガラス容器市場は、2025年の8,421万トンから2026年には8,709万トンへ成長し、2026年~2031年にかけて3.42%のCAGRで2031年までに1億306万トンに達すると予測されています。一回使い捨てプラスチックに対する規制圧力の高まり、美容・スピリッツ分野のプレミアム化、医薬品の充填・仕上げ工程の拡大が、エネルギー価格の逆風にもかかわらず着実な成長をもたらしています。カリフォルニア州のプラスチック65%削減義務およびフランスのポリスチレン禁止令は、すでに無限にリサイクル可能なガラスへの需要転換を促しています。[1]カリフォルニア州議会情報、「上院法案第54号」、leginfo.legislature.ca.govハイブリッド炉、酸素燃焼、高カレット配合がコスト上昇を緩和する一方、Vidralaの260グラム75cl瓶など軽量化の革新が棚での訴求力を損なうことなく素材投入量を削減しています。生産者はまた、特にアンバー色による色差別化を活用し、光感受性医薬品やクラフト飲料を保護することで、より軽量な代替品に対して付加価値を強化しています。

主要レポートのポイント

- 最終用途別では、飲料が2025年のガラス瓶およびガラス容器市場シェアの64.02%を占めました。

- 色別では、アンバーガラスのガラス瓶およびガラス容器は2026年~2031年にかけて3.79%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のガラス瓶およびガラス容器市場シェアの55.18%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガラス瓶およびガラス容器市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック禁止令がリサイクル可能なガラス包装へのシフトを促進 | +0.8% | カリフォルニア州、フランス、EU | 中期(2〜4年) |

| プレステージ美容の「ガラス化」トレンドがジャーおよびボトルの出荷量を押し上げ | +0.6% | 北米・ヨーロッパ | 長期(4年以上) |

| 医薬品の充填・仕上げ工程の拡大がガラスバイアルの需要を促進 | +0.5% | アジア太平洋、世界全体 | 長期(4年以上) |

| クラフトアルコール市場の活況がカスタムガラス容器の需要を喚起 | +0.4% | 北米・ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック禁止令がリサイクル可能なガラス包装へのシフトを促進

カリフォルニア州のSB 54は2032年までに一回使い捨てプラスチック包装を65%削減することを義務付け、フランスは2025年1月より発泡ポリスチレン製食品容器を禁止したことで、ブランドオーナーはガラスへの転換を迫られています。欧州連合のビスフェノールA規制の審議が進むことで、食品接触用途における転換がさらに強化されています。ガラスは無限の閉ループを維持し、既存の路肩回収システムが整備されているため、コンバーターは設備変更コストを吸収しながらも新たな出荷量を獲得しています。大型量販店において飲料・調味料ラインがガラスに回帰する動きにその波及効果が顕れています。カレット供給が一時的に逼迫するものの、ハイブリッド炉および軽量化が利益率の圧縮を部分的に相殺し、予測期間を通じた持続的な成長を支えています。

プレステージ美容の「ガラス化」トレンドがジャーおよびボトルの出荷量を押し上げ

高級スキンケアおよびフレグランスブランドは、プレミアム品質と環境配慮を示すためにガラスを採用するケースが増えています。Veralliaの100%ポストコンシューマーリサイクル(PCR)ビスタボトルは、バージン生産比でエネルギー使用量を40%削減し、循環性と高級感の両立を実証しています。[2]Packaging Europe、「Veralliaが100% PCRガラス製ボトルを発表」、packagingeurope.comエンボス加工、グラデーションカラー、リフィラブルデザインが棚での差別化を高め、より高い価格設定を正当化しています。美容分野では包装コストが小売価格に占める割合が小さいため、ブランドはマス向け飲料よりも高い単価を吸収しやすい傾向にあります。このトレンドは世界規模で拡大しているものの、特に北米および西ヨーロッパで顕著であり、カスタム金型と短期生産ロットへの長期的需要を強化しています。

医薬品の充填・仕上げ工程の拡大がガラスバイアルの需要を促進

バイオロジクスパイプラインの急拡大やGLP-1薬などの注射剤は、相互作用や層間剥離を防ぐ化学的不活性なバイアルを必要としています。Gerresheimerは2024年に一次包装ガラスで8億9,860万ユーロ(10億2,000万米ドル)の売上を計上し、Bormioli Pharmaの買収を通じて医薬品ガラスへの戦略的集約を強化しました。アジア太平洋地域の受託製造市場の活況が出荷量ニーズをさらに高める一方、FDAおよびEMA(欧州医薬品庁)は引き続き感応性製剤にタイプIホウケイ酸ガラスを指定しています。高マージンかつ仕様主導のバイアルは、生産者をコモディティ価格サイクルから保護し、長期的な設備投資の基盤を固めています。

クラフトアルコール市場の活況がカスタムガラス容器の需要を喚起

クラフト蒸留所は2024年に1,350万ケースを生産し、ブランドの物語性を高める精巧なボトル形状を追求しました。英国でもライセンス取得蒸留所数がCOVID前水準から42.8%増加するという同様の勢いが見られ、ビスポーク(カスタム)ガラスの有望なニッチ市場の存在を裏付けています。小ロット・高品質スピリッツは、容器コストの上昇を吸収できる価格プレミアムを享受しており、メーカーに対して最低発注数量の低い高装飾サービスを提供するインセンティブを与えています。このトレンドはレディ・トゥ・ドリンクカクテルや低アルコール飲料にも波及しており、カスタムデザインの対応可能需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー価格の変動が炉の収益性を脅かす | -0.9% | ヨーロッパ、世界全体 | 短期(2年以内) |

| rPETボトルの普及がロジスティクス重視チャネルでガラスを浸食 | -0.7% | 世界の飲料ロジスティクス | 中期(2〜4年) |

| 脆弱なカレット回収インフラがリサイクル含有率を制限 | -0.4% | 新興市場、世界の農村部 | 長期(4年以上) |

| 長距離輸送における破損損失がガラス使用を抑制 | -0.3% | 世界の貿易ルート、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー価格の変動が炉の収益性を脅かす

英国の電力価格は2024年に過去最高水準に急騰し、ガラスメーカーはピーク料金時に生産ラインを停止せざるを得なくなりました。エネルギーは生産コストの約18%を占めるため、価格変動は価格改定が市場に浸透するより早く利益率を消失させる可能性があります。炭素価格制度が化石燃料消費をさらに圧迫し、ハイブリッド炉および敷地内再生可能エネルギーへの設備投資を加速しています。一方、O-I Glassは脱炭素化のために1億2,500万米ドルの連邦資金を確保しましたが、中小規模の地域工場は流動性の制約に直面し、短期的な供給能力の拡大が妨げられる可能性があります。

rPETボトルの普及がロジスティクス重視チャネルでガラスを浸食

軽量rPETボトルは同等のガラスより重量が約90%軽く、低マージン・長距離輸送の飲料SKUにとって決定的な差となる輸送費削減をもたらします。ガラス輸送における2〜3%の破損率がコスト格差をさらに拡大させます。リサイクル率の向上とボトル・トゥ・ボトルの循環が成熟するにつれ、持続可能性に対する懸念は薄れていきます。これは特に、美観よりコストが重視されるプライベートブランド清涼飲料で顕著です。ガラスはプレミアムセグメントで優位性を維持していますが、バリューセグメントがrPETに傾斜することで、大量流通チャネルにおけるガラス容器包装市場の成長が抑制されるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:化粧品の急成長にもかかわらず飲料が市場をけん引

飲料は2024年のガラス容器包装市場の64.63%を占めましたが、大手ビールメーカーがエコノミーラインで軽量rPETの試験導入を進めるにつれ、成長は頭打ちの兆しを見せています。一方、化粧品・パーソナルケアは規模は小さいものの、ブランドがガラスを高級感と持続可能性のシグナルとして活用することで、最も速い4.24%のCAGRを記録すると予測されています。リフィルステーションおよびPCRガラス製品の普及により、化粧品ジャーのガラス容器包装市場規模は2030年までに大幅に拡大する見込みです。食品、調味料、保存食は賞味期限面での優位性から安定したシェアを維持し、医薬品需要はバイオロジクスに支えられて拡大を続けています。

化粧品分野の前進は、美しく手触りの良いジャーやボトルにプレミアムを支払う消費者の意欲から生まれています。カスタムシェイプ、パステルカラー、重厚なベースは、ガラスが独自にもたらす官能的な物語を体現しています。さらに、ソーシャルメディアのインフルエンサーによって増幅されたゼロプラスチック宣言が、欧米主要市場におけるブランドの転換を加速しています。飲料が絶対的な出荷量では依然として主流を占めているものの、付加価値の成長は高マージンの美容・健康カテゴリへと移行しており、生産者にとって収益源を多様化するものとなっています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

色別:医薬品およびクラフト用途を通じてアンバーが存在感を拡大

フリントは2024年のガラス容器包装市場規模の58.28%のシェアを維持しており、飲料・食品分野における広範な用途がその背景にあります。ただし、紫外線遮断特性が評価されるアンバーガラスは、医薬品バイアルおよびクラフト飲料の普及を背景に、2030年にかけて3.83%のCAGRで他を上回る成長を示すでしょう。ヨーロッパにおけるアンバービール瓶のガラス容器包装市場シェアは、製品安定性と素朴な美観を重視する独立系ブリュワリーの増加とともにすでに上昇しています。

アンバーの成長は、バイオロジクスに光遮断を指定する医薬品規制ガイダンスに大きく起因しており、タイプIアンバーホウケイ酸ガラスの調達契約を拡大させています。クラフト蒸留業者も、伝統的な雰囲気を伝えるために濃い色合いを好む傾向があります。グリーンおよびスペシャリティカラーは、マーケティングの物語性が機能的考慮を上回るワインや限定版スピリッツを中心に、ニッチな領域として存続しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のガラス容器包装市場の55.18%を占め、成熟した路肩回収体制と高カレット配合を後押しする企業の持続可能性目標を活用しています。ガラス包装協会(Glass Packaging Institute)が掲げる2030年までのリサイクル率50%達成ロードマップが、長期的な原料基盤を支えています。ただし、エネルギー価格の変動とバリュー飲料へのrPETの浸透が出荷量増加を抑制し、戦略的重点はプレミアムスピリッツおよびビューティーケアへとシフトしています。

ヨーロッパは北米に次ぐ地位にありますが、EUの80.8%というリサイクル率の恩恵を受けており、カレットの安定確保と炉のエネルギー需要削減につながっています。ArdaghおよびVeralliaは、炭素価格リスクをヘッジしながら生産量を維持するため、電気ブースト炉および水素対応炉への投資を進めています。しかし、電力価格の圧力と環境賦課金が短期的な利益率を圧迫し、再生可能エネルギーの共有マイクログリッドや越境カレット取引に関する連携の模索につながっています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけて4.76%のCAGRで拡大し、ガラス容器包装市場におけるシェアギャップを急速に縮小しています。インドおよび中国は無菌バイアルを必要とする医薬品グリーンフィールド工場を建設しており、韓国および日本は高級スキンケア向けプレミアムコスメティックガラスを輸入しています。O-I Glassがコロンビアのサパキラで実施した1億2,000万米ドルの設備増強は、生産者が新興地域の需要を取り込みながらESG要件に対応するために最先端技術を展開する手法を示しています。東南アジアの一部地域ではカレットインフラの整備が不十分であり、リサイクル含有率の制約から欧米競合に対するコストペナルティが生じていますが、生活水準の向上と循環型経済に向けた規制圧力が長期的に力強い需要を約束しています。

競争環境

ガラス容器包装市場は中程度に集約された状態が続いています。O-I Glass、Verallia、Ardaghは2024年に世界出荷量の55%強を合算して出荷し、調達・炉技術・流通においてスケールメリットを発揮しています。現在ケンタッキー州で仕上げ工事が進むO-I GlassのMAGMAモジュール炉は、段取り替えのダウンタイムを削減しガラス品質を改善する資本効率の高い拡大手法を体現しています。VeralliaはPCR技術の革新に注力し、Ardaghは水素補助溶解の試験導入を進めています。

中規模の地域専門メーカーは、大手が見落としがちなクラフト飲料および美容セグメントに対応するため、カスタム金型、機動的なバッチサイズ、サービス提供の近接性で競い合っています。Vidralaの記録破りの軽量260グラムボトルは、ガラスと製品の重量比を低減してロジスティクス排出量を削減し、環境意識の高いブランドを取り込むエンジニアリングによる付加価値創造を示しています。

M&Aの動きは活発で、Gerresheimerの2024年12月のBormioli Pharma買収はモールドガラス部門を強化し、医薬品重視のポートフォリオをさらに充実させました。グリーンフィールド投資の資金ニーズが大きい一方で政治リスクも高いラテンアメリカおよびアフリカでは合弁事業が生まれています。中程度の集約度にもかかわらず、高炉コストが参入障壁を形成しており、政府または顧客の共同出資を確保しない限り新規参入者を締め出す構造が続いています。

ガラス瓶およびガラス容器業界のリーダー企業

O-I Glass, Inc.

Ardagh Group S.A.

Gerresheimer AG

Vidrala S.A.

Verallia S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Veralliaがポストコンシューマーカレット100%使用のビスタボトルを発表し、バージン生産比40%のエネルギー削減を謳い、プレミアム美容・スピリッツ用途をターゲットとしています。

- 2025年8月:Vidralaが世界最軽量の75cl ガラス瓶である260グラムの260Gボトルを発表し、素材効率の向上を示しました。

- 2025年6月:Gerresheimerが2024年の一次包装ガラス売上高8億9,860万ユーロ(10億2,000万米ドル)を報告し、医薬品需要を背景に8〜10%のオーガニックCAGRを見通しとして示しました。

- 2025年6月:O-I Glassがハイブリッド炉の脱炭素化のために米国エネルギー省から1億2,500万米ドルを確保しました。

世界のガラス瓶およびガラス容器市場レポートの調査範囲

ガラス容器市場は、飲料、食品、医薬品、化粧品、その他を含む最終用途産業全体におけるガラス包装容器およびボトルの需要を追跡しています。ガラス容器は、化学的不活性・無菌性・非浸透性を維持する能力から、アルコール飲料および非アルコール飲料産業で主要に使用されています。

ガラス容器市場は、最終用途垂直セグメント(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、非アルコール飲料(果汁、炭酸飲料(CSD)、乳製品系飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、漬物〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水〕、色別(グリーン、アンバー、フリント、その他の色)、地域別(北米〔米国、カナダ〕、ヨーロッパ〔フランス、ドイツ、イタリア、英国、スペイン、ポーランド、ロシア、デンマーク、スウェーデン、ベルギー、チェコ共和国、オランダ、ウクライナ、オーストリア、ハンガリー、その他のヨーロッパ〕、アジア太平洋〔中国、インド、日本、タイ、ニュージーランド、オーストラリア、韓国、インドネシア、ベトナム、その他のアジア太平洋〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、エジプト、クウェート、南アフリカ、ナイジェリア、モロッコ、その他の中東・アフリカ〕、ラテンアメリカ〔ブラジル、メキシコ、コロンビア、チリ、アルゼンチン、ウルグアイ、エクアドル、その他のラテンアメリカ〕)でセグメント化されています。市場規模および予測は、上記全セグメントについて消費量(トン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | 果汁 | |

| 炭酸飲料(CSD) | ||

| 乳製品系飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、漬物) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | 果汁 | ||

| 炭酸飲料(CSD) | |||

| 乳製品系飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、漬物) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ガラス容器包装市場の現在の規模はどのくらいですか?

当セクターは2026年に8,709万トンに達し、2031年までに1億306万トンに到達すると予測されています。

アジア太平洋地域のガラス容器需要はどのくらいの速さで増加していますか?

アジア太平洋地域の出荷量は、医薬品および美容用途を背景に2026年〜2031年にかけて4.76%のCAGRで成長する見込みです。

最も強い成長を示す最終用途セグメントはどれですか?

化粧品・パーソナルケアが、高級ブランディングおよび持続可能性トレンドにより2031年にかけて4.18%のCAGRをリードすると予測されています。

エネルギーコストはガラス製造にどのような影響を与えていますか?

特にヨーロッパでの不安定な電力・ガス価格が利益率を圧迫し、ハイブリッド炉および酸素燃焼炉の採用を加速させています。

ガラスの軽量化を促進しているイノベーションは何ですか?

Vidralaの260グラム75clボトルが、素材削減と輸送排出量の低減を実現する軽量化の好例です。

市場の主要プレーヤーは誰ですか?

O-I Glass、Verallia、Ardaghの3社が世界出荷量の55%強を合算して占め、中程度の集約状態を示しています。

最終更新日: