コントラクトパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 86.16 十億米ドル |

| 市場規模 (2031) | 127.28 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコントラクトパッケージング市場分析

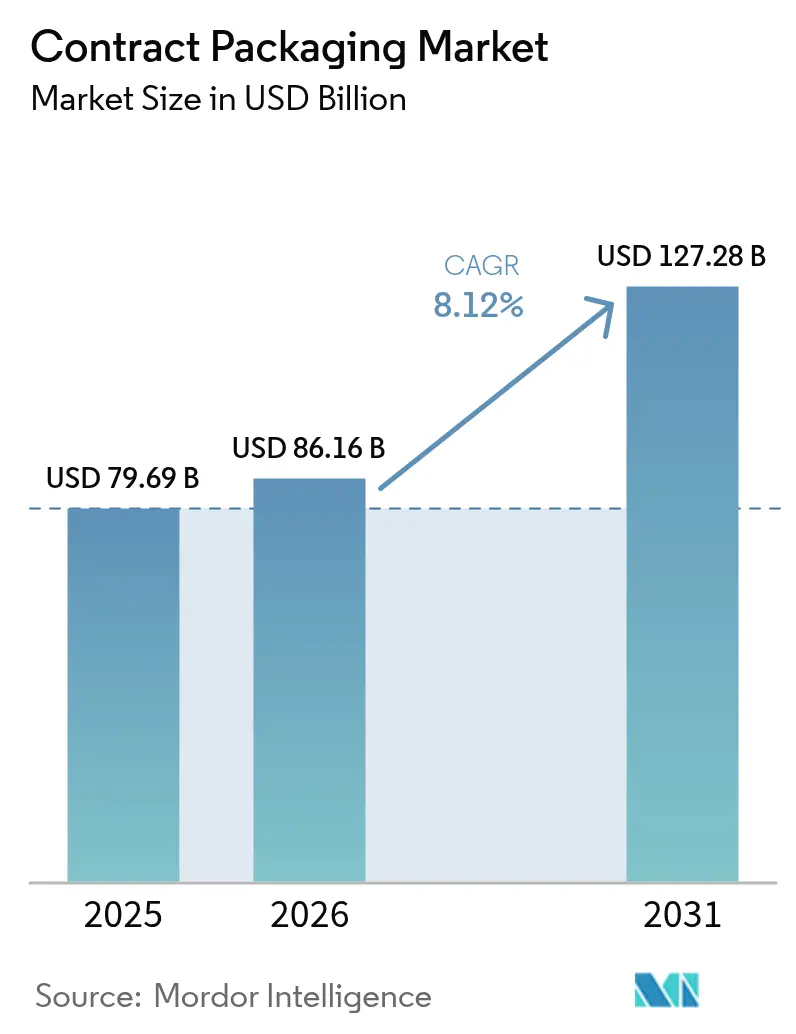

コントラクトパッケージング市場規模は2026年に860億1,600万米ドルと推定されており、2025年の797億9,000万米ドルから成長し、2031年には1,272億8,000万米ドルに達すると予測され、2026年から2031年にかけてCAGR 8.12%で成長しています。米国食品医薬品局(FDA)や欧州委員会などの機関による規制上の義務が、アウトソーシング決断の主要な触媒となっており、特に組み合わせ製品ガイドラインおよびリサイクル含有量規則が技術的なハードルを引き上げている医薬品分野においてその傾向が顕著です。[1]米国食品医薬品局、「包装および食品接触物質(FCS)」、FDA.gov Eコマースによるさまざまな在庫保管単位(SKU)の急増、原材料コストの変動、および自動化の急速な普及が、サービスモデルとコスト構造を再構築しており、ブランドオーナーは柔軟なラインとデジタルワークフロー機能を持つプロバイダーと連携するよう促されています。ノボ・ホールディングスによる165億米ドルのCatalent買収およびAmcorによる84億3,000万米ドルのBerry Global取引に象徴される業界再編は、規模、地理的リーチ、および先進材料科学における競争力拡大に向けた競争を示しており、調和のとれた品質基準を持つ多国籍顧客へのサービス提供において大手企業に優位性をもたらしています。

主要レポートのポイント

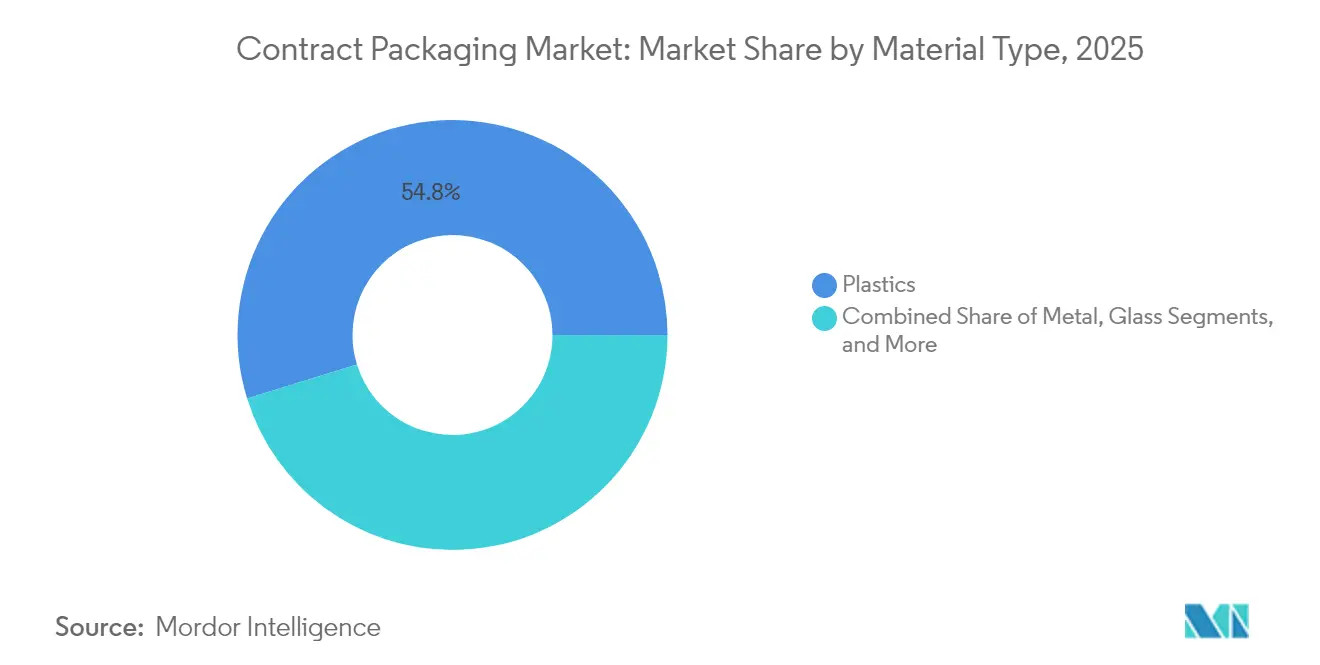

- 素材タイプ別では、プラスチックが2025年のコントラクトパッケージング市場シェアの54.78%を占め、バイオベースおよび複合材料は2031年にかけてCAGR 9.12%で成長する見込みです。

- 包装タイプ別では、一次包装が2025年のコントラクトパッケージング市場規模の56.89%を占め、2031年にかけてCAGR 8.96%で拡大する見通しです。

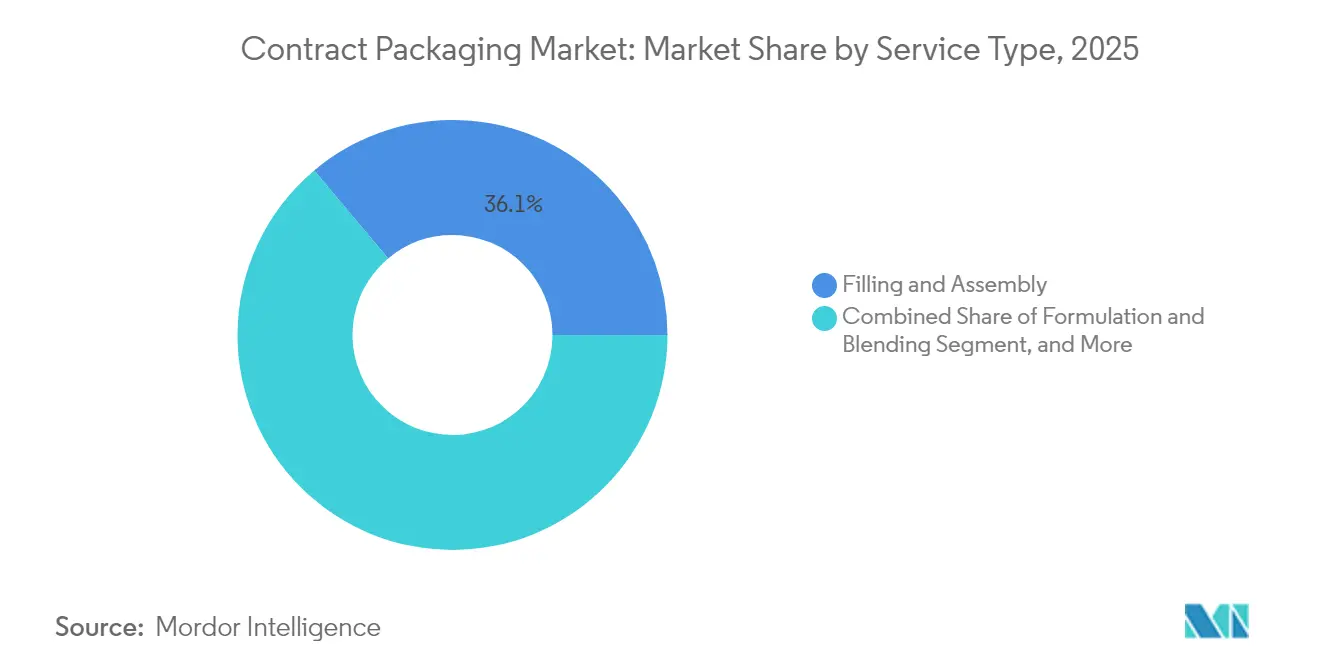

- サービスタイプ別では、充填・組立が2025年の売上の36.12%を占め、フルフィルメントおよびロジスティクスは2031年にかけてCAGR 9.95%で拡大しています。

- エンドユーザー産業別では、食品セグメントが2025年の売上シェアの34.62%でトップとなり、医薬品は2031年にかけてCAGR 10.32%を記録すると予測されています。

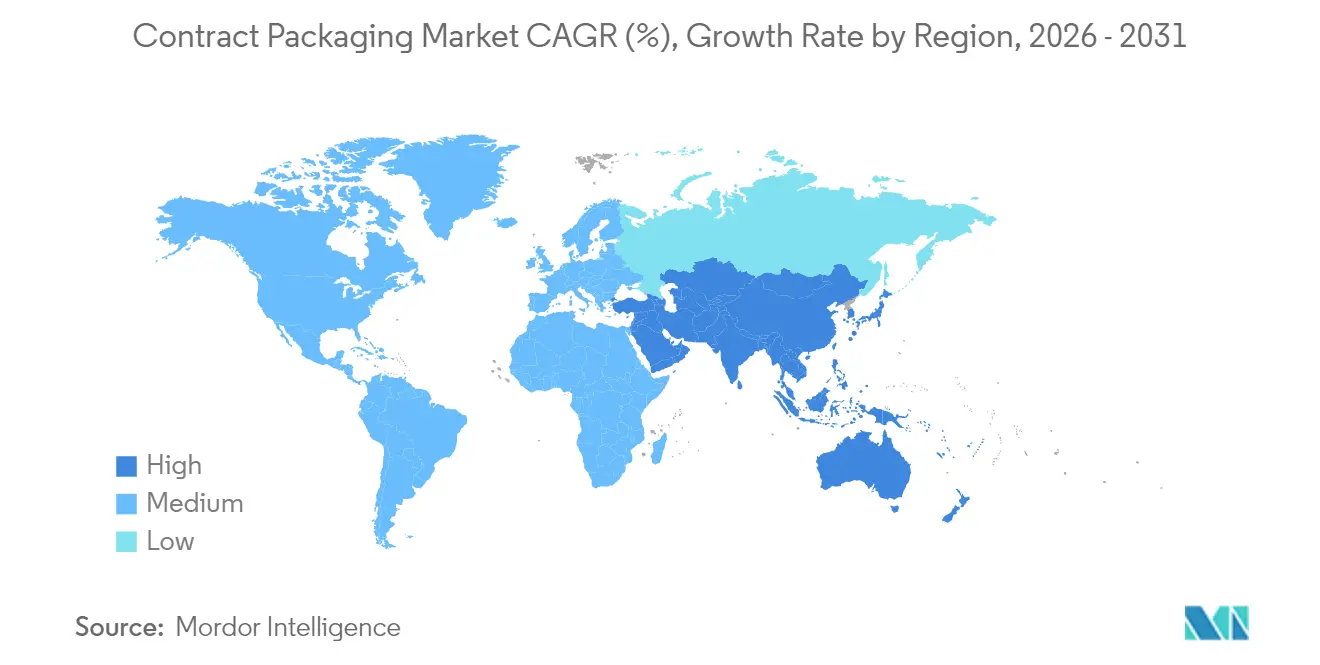

- 地域別では、北米が2025年売上の38.55%を維持し、アジア太平洋地域は2031年にかけてCAGR 11.03%に向けて推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコントラクトパッケージング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 競争優位性獲得のためのアウトソーシング | +2.3% | グローバル、北米および欧州が最も高い | 中期(2〜4年) |

| Eコマースによる在庫保管単位(SKU)の爆発的増加 | +1.9% | グローバル、アジア太平洋地域および北米が先導 | 短期(2年以内) |

| 新規バイオロジクスのための医薬品アウトソーシング | +1.6% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 自動化およびロボティクスによる単位あたりコスト低減 | +1.4% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| サステナビリティ主導の基材転換 | +1.1% | 欧州が先導、北米が続く | 長期(4年以上) |

| 地政学的リスク軽減のためのニアショアリング | +0.6% | 北米からメキシコ、欧州から東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

競争優位性獲得のためのアウトソーシング

製薬メーカーは、高度に規制された包装業務を外部パートナーに依存しながら、医薬品の研究開発に資本を集中させる傾向が強まっています。2024年に発布された組み合わせ製品に関するFDAガイダンスは、バリデーション、容器・閉止具の完全性、および文書化に関する要求を強化し、バイオロジクス生産者がCatalentのような専門企業へのアウトソーシングを促しました。同社はドイツで自動化された臨床供給ラインに2,300万ユーロ(2,713万米ドル)を投資しています。先進療法医薬品に関する欧州医薬品庁(EMA)の規則が複雑性をさらに高め、コントラクトパッケージャーがコンプライアンスリスクと技術更新を担うことになり、スポンサーの製品上市タイムラインを短縮し、コストのかかる施設改修から解放しています。

Eコマースによる在庫保管単位(SKU)の爆発的増加

直接消費者向けチャネルは、パレット積みの小売向けではなく、小包ネットワークに適した短期ロット、頻繁なアートワーク変更、および保護設計を必要とします。柔軟な製造セルとデジタルジョブチケットにより、コントラクトパッケージャーは段取り替えコストを膨らませることなく、1シフトあたりより多くの切り替えを実施できます。食品ブランドはこの機動性を季節限定フレーバーや期間限定商品に活用し、同じラインでオンライン小売業者の排出目標に沿ったエコフレンドリーな基材にも対応しています。最新のワークフローソフトウェアはトレーサビリティデータを取得し、基幹業務システムに転送することで、監査要件を満たし、リコールリスクを低減します。

新規バイオロジクス包装のための医薬品アウトソーシング

バイオロジクスは、無菌バリア、温度完全性、および医薬品と医療機器の組み合わせを必要とします。2024年には医薬品デリバリー特許が28%増加し、絶え間ないイノベーションが浮き彫りになりました。[2]米国特許商標庁、「特許活動レポート – 包装技術2024」、uspto.gov PCI Pharma Servicesはオートインジェクターやオンボディポンプを組み立て可能なグローバルなバイオロジクス対応ラインに3億6,500万米ドルを充当しました。そのようなインフラを持たないスポンサーは、市場投入スピードと規制対応の専門知識を求めて外部パートナーに頼り、サービス契約は臨床段階から商業段階にわたることが多くなっています。

自動化およびロボティクスによる単位あたりコスト低減

協調ロボット、ビジョンシステム、および予知保全は、作業負荷と廃棄物を削減します。2024年には包装自動化に関する特許活動が31%増加し、広範な投資が確認されています。継続的な稼働により設備総合効率が向上し、プロバイダーは競争力のある単位コストを提示しながらも利益率を維持できます。自動化ラインが生成するプロセスデータストリームは、FDAおよびEMAの査察を支援し、技術的に先進的なサプライヤーをさらに差別化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国境を越えた厳格な規制コンプライアンス | -1.6% | グローバル、医薬品および食品分野で最も高い | 長期(4年以上) |

| 自社内包装ラインとの競合 | -1.1% | 確立したインフラを持つ先進市場 | 中期(2〜4年) |

| 樹脂およびエネルギー価格の変動 | -0.9% | グローバル、エネルギー集約型オペレーションで最も高い | 短期(2年以内) |

| リサイクル含有量目標と供給のミスマッチ | -0.7% | 欧州および北米がサステナビリティ施策を主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国境を越えた厳格な規制コンプライアンス

FDAと欧州の規制の相違により、プロバイダーはバリデーションプロトコル、ラベル形式、および監査証跡を重複して管理しなければなりません。包装廃棄物規制(PPWR)の設計基準が米国の食品接触基準と抵触することがあり、二重在庫または処方変更を余儀なくされます。中小企業は、必要な品質チーム、基幹業務システムモジュール、およびシリアライゼーションインフラへの資金調達に苦慮し、グローバル入札への参加が制限されています。

自社内包装ラインとの競合

特に消費財分野の大量生産メーカーは、大規模ロットにわたって自動化ラインの減価償却を行い、アウトソーシング代替手段との価格差を縮小しています。複雑性とサステナビリティの需要がニッチ製品を専門業者に向かわせる一方、主流の在庫保管単位(SKU)は知的財産保護がアウトソーシングの柔軟性というメリットを上回る場合に特に、引き続き社内での管理が現実的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオベースポリマーが勢いを増す

プラスチックは、確立されたサプライチェーンにより2025年の売上の54.78%を維持しましたが、リサイクル含有量割当とブランドコミットメントが、バイオベースおよび複合材料のCAGR 9.12%を加速しています。この転換には、押出設備のアップグレード、相溶化剤の専門知識、および多層ラミネートを使わずに賞味期限を維持するバリアコーティングが必要です。包装廃棄物規制(PPWR)の期限が近づくにつれ、コントラクトパッケージング市場規模における植物由来ポリマーへの配分が拡大し、処方専門知識を持つプロバイダーに価格プレミアムをもたらします。

技術的な複雑性により競争格差が広がっています。自社内ラボを持つプロバイダーは、マイグレーション、シール強度、および賞味期限試験を迅速に実施し、承認サイクルを短縮します。2024年には生分解性ソリューションの特許出願が34%増加し、急速なイノベーションが浮き彫りになるとともに、素材リーダーシップが利益率防衛に不可欠であることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:一次包装形態がコンプライアンス主導支出を独占

一次包装は2025年売上の56.89%を占め、FDAおよびEMAが要求する厳格な接触面バリデーションにより、CAGR 8.96%が見込まれています。コントラクトパッケージング市場シェアのプレミアムは、容器・閉止具の完全性、抽出物および溶出物試験から生じており、中小規模の自社チームでは経済的に実施が困難なことが多いです。

段ボールおよびカートン変換能力が世界的に増加するにつれ、二次包装は利益率の圧縮に直面していますが、改ざん防止、ブランドメッセージ、およびシリアライゼーションにとって依然として重要です。三次包装は自動化とともに進化し、ロボットパレタイザーと倉庫ロボットがキューブ利用を改善する人間工学的な再設計を促進しています。

サービスタイプ別:フルフィルメントがエンドツーエンドの価値を付加

充填・組立は2025年支出の36.12%を占め、食品・飲料における大量生産ロットを反映しています。しかし、Eコマース販売事業者がシングルプロバイダーソリューションを求める中、フルフィルメントおよびロジスティクスは年率9.95%で成長する見込みです。プロバイダーは倉庫管理システム、ピックトゥライト技術、ラストマイルキャリアAPIを統合し、ジャストインタイムロットおよびポストポーンメント戦略を可能にすることで、顧客の在庫保有コストを削減しています。

調合・ブレンディングサービスは医薬品およびパーソナルケア分野で着実に進展しており、有効成分の取り扱いと下流の包装を一括提供しています。シリアライゼーション、温度モニタリング、およびリアルタイム在庫ダッシュボードが、長期契約を競うパートナーを差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:医薬品が価値創造をリード

医薬品の支出は食品に比べて規模は小さいものの、バイオロジクスのパイプラインが成熟するにつれ2031年にかけてCAGR 10.32%を達成しています。コントラクトパッケージング市場規模の拡大は、プレミアム価格を要求する無菌環境、コールドチェーン、および医療機器統合といった専門的なニーズを反映しています。CatalentのドイツにおけるへのCapex規模は、Catalentのドイツ拡張およびPCIの3億6,500万米ドルプログラムが競争に必要な設備投資規模を示しています。

食品は2025年の売上の34.62%を維持し、規模とコスト効率を重視していますが、サステナビリティ規制により素材の選択がファイバーベースおよびモノポリエチレン(モノPE)ソリューションに向かっています。化粧品およびパーソナルケアは、消費者体験を向上させるエアレスポンプや感覚に訴えるクロージャーで革新を続けています。

地域分析

北米は2025年売上の38.55%を占め、成熟した医薬品アウトソーシングと先進的な自動化普及に支えられています。アジア太平洋地域のコントラクトパッケージング市場規模は、中国の包装生産8.7%成長および製造促進政策に牽引され、CAGR 11.03%で加速しています。インドのワクチン生産量の急増と日本の医療機器承認制度改革が、地域需要をさらに押し上げています。

欧州の成長は包装廃棄物規制(PPWR)コンプライアンスを中心に展開され、リサイクル可能な基材とデジタルトレーサビリティインフラへの投資を促進しています。南米および中東・アフリカは、物流整備と規制調和を条件とする長期的な機会を代表しています。

規制環境

契約包装は、製品安全規制と包装廃棄物規制が重なり合う中で形成されており、医薬品や食品接触材料に関する規則が主要なアウトソーシングの契機となっている。米国では、21 CFR 210/211(CGMP)に基づくFDAの要求事項、および品質契約や受託滅菌業者に関する関連ガイダンスが、ブランドオーナーと受託包装業者がバリデーション、文書化、監督の責任をどのように分担するかについての期待を定めている。

欧州では、規則(EU)2025/40(包装・包装廃棄物規則、PPWR)が、リサイクル可能性、適合性評価、技術文書に関する市場アクセス要件を強化しており、重金属の限度値(鉛、カドミウム、水銀、六価クロムの合計で100 mg/kg)も含まれる。PPWRは2026年8月12日から適用され、2026年に発出される関連の欧州委員会通知が解釈と実施を支援する。この結果、EU市場に投入される包装のコンプライアンス業務が増加し、顧客とSKUをまたいで適合宣言と文書保持を運用できるプロバイダーの価値が高まる。

バリューチェーン分析

バリューチェーンは原材料(樹脂、紙・板紙、金属、ガラス、インク、接着剤)から始まり、コンバーティング(フィルム、カートン、ボトル、クロージャー)、部品調達、受託包装業務への入荷物流を経て進む。受託包装業者は、規制対象および非規制対象のサービス(該当する場合は調合・混合、充填・組立、包装・ラベリング、キッティング、シリアライゼーション、3PLネットワークや宅配業者を通じた最終流通)を提供する。ブランドオーナーは製品および市場認可に関する責任を保持し、実行の複雑さは専門業者にシフトする。

ボトルネックとコスト要因は、原材料コンプライアンスと業務運営の接点に集中する傾向がある。変動する原材料コスト、労働力の確保、eコマースによるSKU増加に伴う迅速な切替は、スケジューリングの複雑さと廃棄リスクを増大させる。医薬品におけるCGMP文書化やEU向け包装のためのEU PPWR技術文書・適合ワークフローなどのコンプライアンス要求も、統合された品質システム、デジタル作業指示、トレーサビリティへの必要性を高める。これにより、プロバイダーはリードタイム、監査、国境をまたぐ要件を満たすために、モジュール式自動化とマルチサイト展開へと向かっている。

競合状況

大型合併が競争環境を再形成しています。ノボ・ホールディングスのCatalent取引およびAmcorのBerry Global買収は、拡大されたR&D、調達レバレッジ、および地域横断的なフットプリントを持つ垂直統合エンティティを生み出し、調和のとれた品質基準によるグローバル展開に向けた優先パートナーとなっています。技術投資が競争者を差別化し、2024年には包装自動化の特許出願が31%増加し、ロボティクス、機械学習、およびビジョンガイド検査における競争激化が示されています。

高活性医薬品充填、エコデザイン、またはコネクテッドパッケージングなどのニッチ分野で中小専門企業が成功を収めていますが、資本集約度とデータ要件が増大する中、アライアンスを形成するか買収リスクを受け入れる必要があります。先進的な材料科学とデジタルサプライチェーンツールを組み合わせることができるプロバイダーが、利益率拡大の不均衡なシェアを獲得するでしょう。

コントラクトパッケージング業界リーダー

Amcor plc

Sonoco Products Company

Aaron Thomas Company, Inc.

Jones Healthcare Group Inc.

Sharp Packaging Services LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制に起因する文書化とラベリングの複雑さは、多数のSKUと地域にわたって技術文書、適合宣言、アイテム単位のトレーサビリティを標準化できるプロバイダーに機会を生み出す。EU PPWRが2026年8月12日から適用され、2026年の欧州委員会通知が実施を支援する中、顧客は包装組成データ、監査用の証拠パック、文書保持を扱う運用ツールとサービスを必要としており、特に欧州向けの出荷が多地域のサプライチェーンから行われる場合にその需要が高まる。

医薬品・ライフサイエンス分野のアウトソーシングは、包装業務の実行だけでなく、サプライチェーン全体での引渡しを減らす統合型マルチサイトサービスモデルへと拡大を続けている。Alcamiによる2026年4月のTjoapack買収は、米国と欧州にわたって包装、ラベリング、有資格者(QP)リリースに関連する能力を組み合わせることに焦点を当てた業界統合を示している。Tjoapackが2026年3月に発表したテネシー州クリントンでの大規模な生産能力拡張(2027年完成予定の新たな170,000平方フィートの施設を含む)は、経口固形製剤と注射剤にわたるGMP対応スイートの需要の高さを示している。別の動きとして、デジタルワークフローと自動化は、受託包装業者と隣接する製造業者の両方にとって収益化可能な新たな層を追加しており、Amtechが2026年7月に発表したEnCore Contract Packagingソフトウェア(組立製品と受託製造業務の管理を目的とする)がその一例である。

最近の業界動向

- 2026年7月:Amtechは、組立製品、受託包装、受託製造ワークフローの管理をメーカーが行う際に役立つソフトウェアスイートとして位置付けられたEnCore Contract Packagingを発表した。この発表は、複雑で多SKUの包装プログラムにおけるデジタル実行、部品トレーサビリティ、運用管理を中心とした競争上の差別化を拡大するものである。

- 2026年4月:Alcamiは受託包装企業Tjoapackを買収し、米国と欧州における医薬品包装、ラベリング、関連リリースサービスの範囲を拡大した。この取引は、臨床から商業段階までの包装プログラムを管理するスポンサーにとって、サプライヤー間の引渡しを減らすより統合されたアウトソーシングモデルを支えるものである。

- 2024年12月:Novo Holdingsは、Catalentの165億米ドルでの買収を完了し、50を超える施設にわたる生物製剤・薬物送達能力のグローバルネットワークを拡大した。この取引は、大規模で規制対応の包装能力を強化し、同等の資本力と地理的広がりを持たない小規模プロバイダーへの競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、食品、飲料、医薬品、パーソナルケアなどの業界にわたって、専門パートナーが完成品を包装、ラベリング、組立し、販売または出荷のために準備する、アウトソーシングされた包装サービスを対象とする。市場規模は、グローバルレベルで米ドルの価値ベースで捉えられている。

対象範囲の除外:サードパーティのサービス収益が発生しない、ブランドオーナーまたはメーカーの施設内で完全に行われる自社内包装は除外される。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- 紙および板紙

- 金属

- ガラス

- バイオベースおよび複合材料

- 包装タイプ別

- 一次包装

- 二次包装

- 三次包装

- サービスタイプ別

- 調合・ブレンディング

- 充填・組立

- 包装およびラベリング

- フルフィルメントおよびロジスティクス

- その他サービスタイプ

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 産業用

- その他エンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、受託包装収益として何を数えるかを整合させることから始まり、次にエンドユーザーと地域にわたって需要が最も明確に現れる場所をマッピングする。米国FDAの包装・ラベリングガイダンス、食品接触材料に関する欧州委員会規則、包装原材料に関する国連貿易統計(UN Comtrade)、米国商務省の製造業・貿易統計、および国別成長率を正規化するために用いる世界銀行のマクロ指標などの公開情報源に依拠している。

これに加えて、企業の年次報告書、決算発表資料、業界団体のウェブサイト、信頼できる報道機関を用いて、二次包装、コーディング、キッティングなど、価格設定に影響を与えがちなサービスミックスの変化を確認している。企業財務やニュースに関する有料サブスクリプションは、収益構成や取引発表を追跡するために選択的に使用され、包装材料の流れを実態確認する必要がある場合には輸出入の出荷レベルのデータベースを参照する。これらの例はすべてを網羅するものではなく、データ収集、検証、明確化のために他の多くの公開情報源も使用された。

一次インタビューとアンケート調査

一次インタビューとアンケート調査は、包装材料インフレのパススルー時期、典型的な契約期間、エンドユーザー業界別の利用率変動など、通常公開データには明確に現れない主要な前提条件を検証するために用いられた。コンバーターおよびサービスプロバイダー、包装調達部門、物流・業務関係者を対象とした。フィールドワークは主要な需要地域全体に分散して実施され、モデルを確定させる前に地域ごとの価格設定とミックスの影響を分離できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):17% | アジア太平洋(APAC):42% |

| ミドル層:42% | 機能・部門リーダー:29% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:21% | マネージャー:54% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式で構築され、最終用途の包装活動とアウトソーシング浸透率を用いて地域別のサードパーティ包装サービスの需要プールを再構築する。次に、サンプル抽出したプロバイダーの収益実績、キャパシティおよび利用率に関する議論、ラベリング、カートニング、キッティングなど一般的な作業についての量×平均サービス価格の観点を含む選択的なボトムアップ確認によってモデルを裏付ける。

数値を実際の市場動向に結びつけておくために、包装済み食品・飲料の生産動向、医薬品生産とコンプライアンスに起因する包装需要、サービス価格に影響を与える包装材料価格指数、主要拠点における労働コストの方向性、顧客タイプ別のアウトソーシング度合いなどの実務的な入力情報を追跡している。予測は、主要な需要要因に対する簡易な時系列平滑化に支えられたシナリオ分析を用い、その上で契約再価格設定サイクルや一次・二次・三次包装間のミックスシフトに関する専門家の見解を用いて調整する。プロバイダーデータが薄い国では、代理指標を通じてギャップを処理し、その後地域のサービス強度に正規化して、合計が過大評価されないようにしている。

データ検証と更新サイクル

検証は、モデルの出力を、包装原材料の貿易動向、最終用途生産の方向性、報告されたサービス収益動向などの独立した指標と比較し、その上で示唆される価格と量が現実的なままであるかを確認することによって行われる。異常値は精査され、ミックスや通貨の影響では説明できない差異がある場合には、パススルーの遅れや利用率などの前提を再確認するためのフォローアップの通話が行われる。

最終承認の前に、単位の論理、換算、地域別の分割が明示された対象範囲と整合しているかを確認するため、複数の段階でレビューが行われる。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、公開前の最終確認により、公開される見解が入手可能な最新データを反映したものとなるようにしている。

Mordor Intelligenceのグローバル受託包装市場規模算定と他の公開推計との比較

受託包装の公開市場規模は、同じ名称を使用していても大きく異なって見えることがあるが、これは基準年や価格設定の選び方によって合計が急速に変化するためである。差異は通常、どの年が基準として扱われるか、サービス価格が原材料や人件費の変動に応じてどのように更新されるか、そして通貨換算が単一時点で行われるか平均化されるかによって生じる。

本調査では、更新頻度と通貨のタイミングを第一次的な要因として扱い、インタビューによるパススルー確認を用いて平均サービス価格を更新した。これが、より軽い再価格設定ロジックで2025年の値を持ち越して推計しているものに比べ、Mordor Intelligenceが2026年時点でより高い水準を報告している理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 86.16 B (2026) | |

| 業界出版社A | USD 77.90 B (2025) | 市場を2025年を基準年として固定しており、包装材料および人件費のインフレに連動するサービスに対して2026年の再価格設定がどのように想定されるかに、規模がより大きく影響される。 |

| グローバル出版社B | USD 78.31 B (2025) | 2025年を出発点とし、より長い予測期間を用いており、これにより最初の予測年の値を押し上げるか押し下げる、短期的なミックス変化や通貨タイミングの影響が薄まる可能性がある。 |

この比較は、基準年の選択とサービス価格を将来に持ち越す方法によって、市場規模が数十億ドル単位で変動しうることを主に示している。前提条件をアウトソーシング浸透率、最終用途活動、インタビューで確認された再価格設定の動向にたどれるようにしておくことで、この推計は新たなデータが得られた際にも再現・再確認しやすい状態を保っている。

レポートで回答されている主要な質問

2026年のコントラクトパッケージング市場の規模は?

市場は2026年に860億1,600万米ドルと評価されており、CAGR 8.12%で2031年までに1,272億8,000万米ドルに達する軌道にあります。

最も高い売上を寄与しているセグメントはどれですか?

一次包装は、厳格な接触面コンプライアンス要件により、2025年売上の56.89%でトップとなっています。

最も急成長している地域はどこですか?

アジア太平洋地域は、中国の製造拡大と医薬品アウトソーシングに牽引され、2031年にかけてCAGR 11.03%で拡大しています。

ブランドが包装をアウトソーシングする理由は何ですか?

規制、在庫保管単位(SKU)の複雑性、および自動化への投資ニーズにより、専門プロバイダーは自社内ラインよりもコスト効率が高く、コンプライアンス面でも優れています。

包装における素材イノベーションの推進要因は何ですか?

包装廃棄物規制(PPWR)のリサイクル含有量義務と企業のサステナビリティ目標が、バイオベースおよびリサイクル可能な基材の採用を加速しています。

業界再編はどのように競合状況を形成していますか?

ノボ・ホールディングスとCatalent、AmcorとBerry Globalのような大型合併は、R&D、調達、およびグローバルサービス提供におけるスケールメリットを生み出しています。

最終更新日: