カナダのガラス瓶・容器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

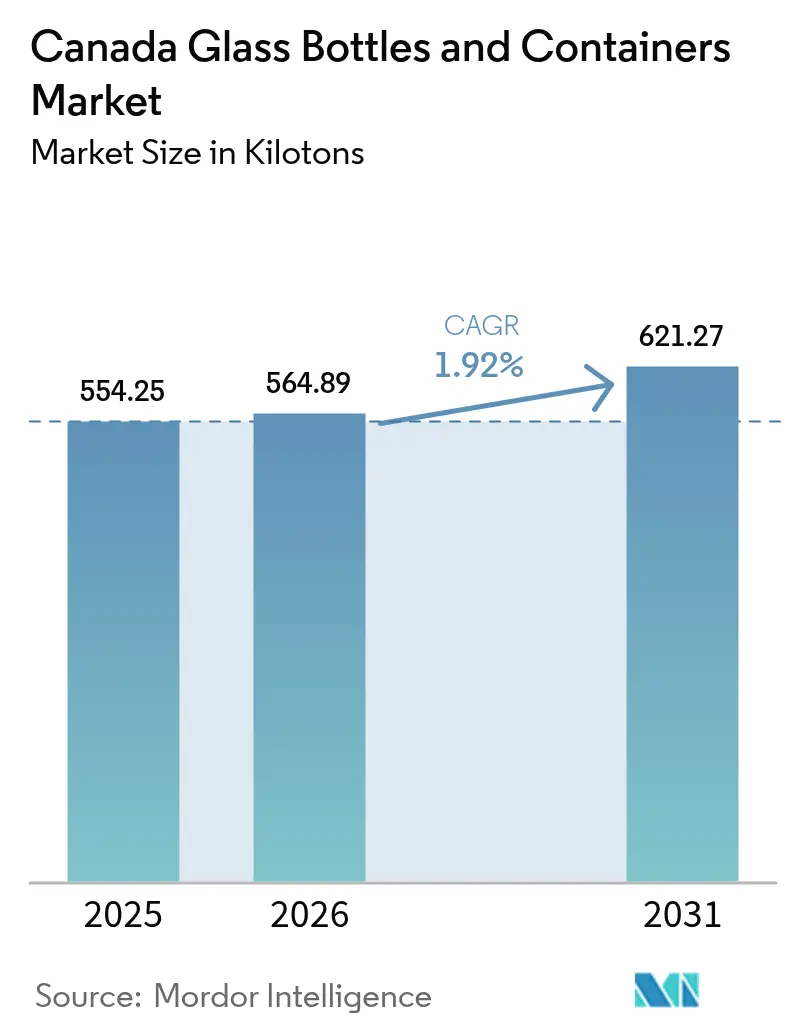

| 基準年の市場規模 (2025) | 554.25 キロトン |

| 市場取引高 (2026) | 564.89 キロトン |

| 市場取引高 (2031) | 621.27 キロトン |

| 成長率 (2026 - 2031) | 1.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのガラス瓶・容器市場分析

カナダのガラス瓶・容器市場規模は、2025年の554.25キロトンから2026年には564.89キロトンに成長し、2026年〜2031年にかけてCAGR1.92%で2031年までに621.27キロトンに達すると予測されています。需要の成長は、州のリサイクル義務の強化、プレミアム製品の包装ニーズ、および原材料インフレを相殺する炉効率の段階的改善に支えられています。ブランドオーナーは、拡大生産者責任(EPR)規制を遵守し、都市部の消費者に訴求する持続可能性のナラティブを強化するために、ガラスへのシフトを加速し続けています。これらの消費者は包装プレミアムとして15〜25%の上乗せを受け入れています。ケベック州とブリティッシュコロンビア州におけるデポジット・リターン制度の拡大により、クローズドループのサプライチェーンが強化され、汚染の不足により毎年約20,000トンのガラスがリサイクル流通から除外されているにもかかわらず、カレット処理への投資が促進されています。コスト圧力は継続しており、カナダ統計局は2024年にガラス製造の生産者価格指数が年初来4.5%上昇したと報告しており、溶融エネルギー要件を削減するための炉の軽量化と高いカレット比率の採用を促しています。一方、カナダのクリーン電力規制(CER)は、電気炉と再生可能エネルギー調達を優先する脱炭素化計画の策定を工場に義務付けており、長期的な資本配分の意思決定を再編しています。

主要レポートの概要

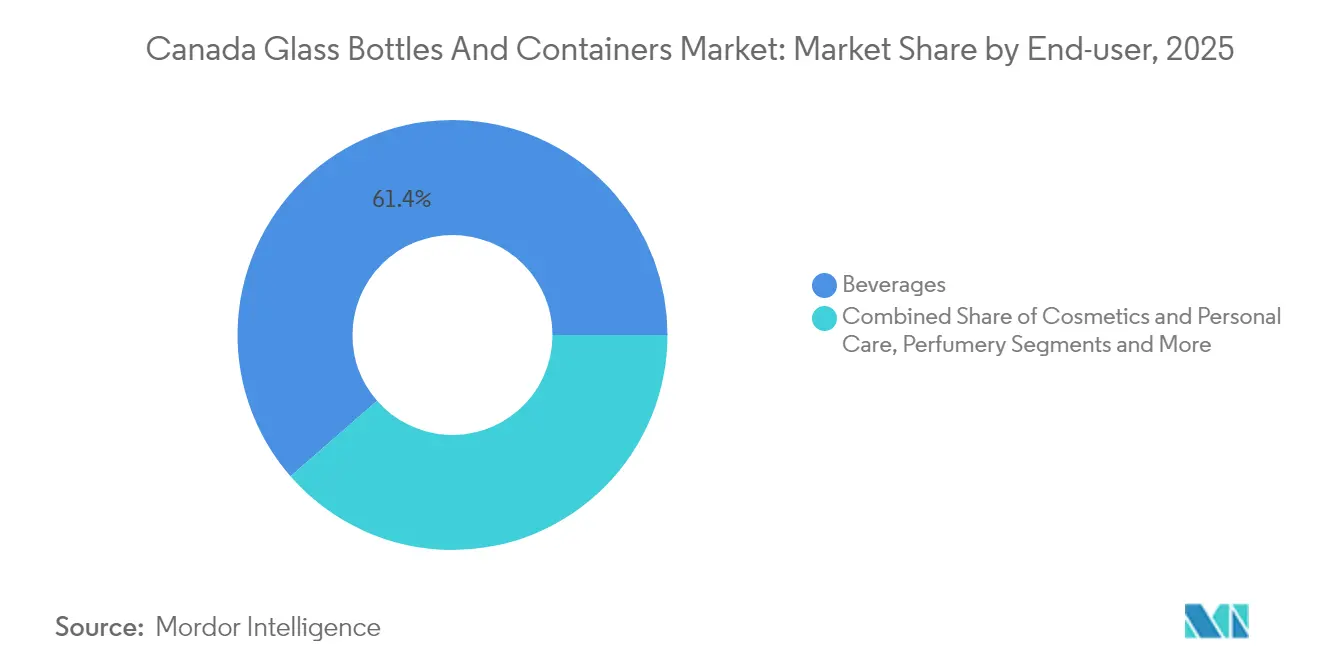

- 最終用途別では、飲料が2025年のカナダのガラス瓶・容器市場シェアの61.42%を占めました。

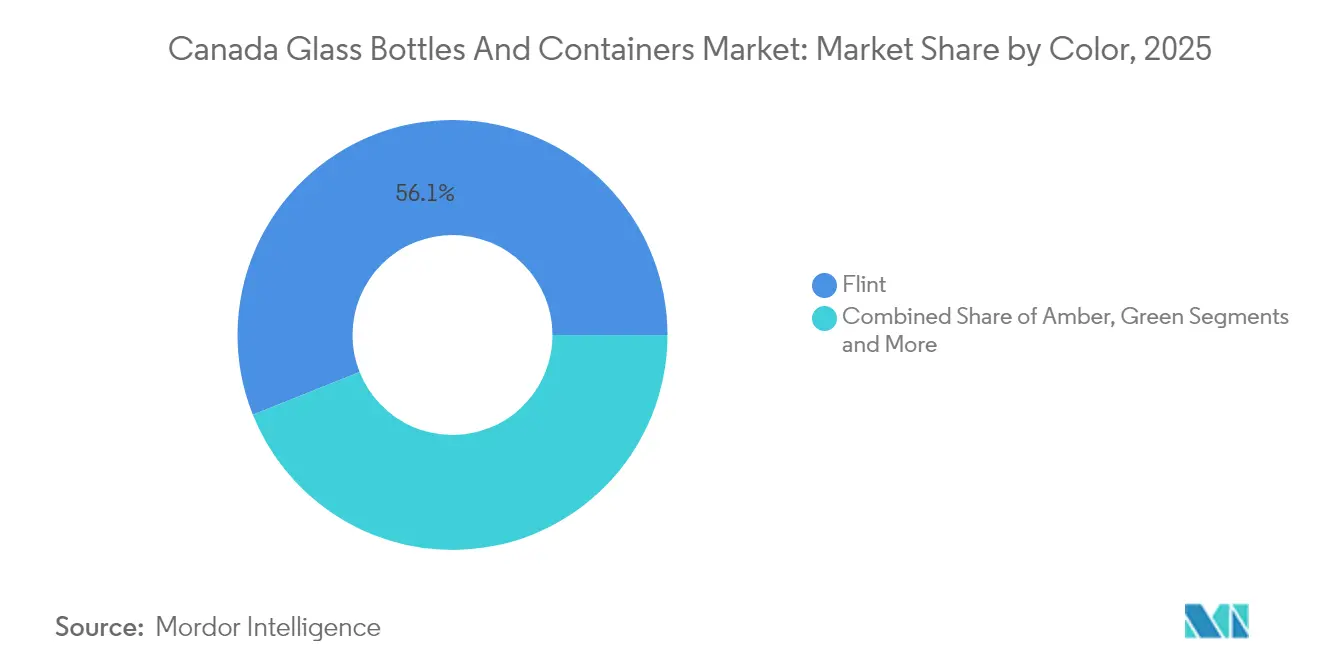

- 色別では、カナダのガラス瓶・容器市場における琥珀ガラスは、2026年〜2031年にかけてCAGR2.51%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダのガラス瓶・容器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 環境配慮型包装に対する消費者および規制当局の高まる圧力 | +0.6% | ケベック州、オンタリオ州、ブリティッシュコロンビア州での早期成果を含む全国的影響 | 中期(2〜4年) |

| プレミアム飲料および高級化粧品の成長 | +0.4% | 都市市場に集中した全国的影響 | 短期(2年以内) |

| リサイクル性と循環型経済 | +0.3% | 輸出市場への波及効果を含む全国的影響 | 長期(4年以上) |

| ガラス製造における技術的進歩 | +0.2% | 主要生産拠点に焦点を当てた全国的影響 | 中期(2〜4年) |

| クラフトおよびアルティザン製品セグメントの台頭 | +0.3% | オンタリオ州、ケベック州、ブリティッシュコロンビア州への集中を含む全国的影響 | 短期(2年以内) |

| ガラス包装を支持する政府規制 | +0.4% | 州ごとの差異を含む全国的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

環境配慮型包装に対する消費者および規制当局の高まる圧力

2024年のブリティッシュコロンビア州による生産者責任範囲を拡大する改正と、2025年3月のケベック州のデポジット・リターン制度の拡大により、ブランドオーナーは飲料、食品、パーソナルケアカテゴリー全体でガラスの採用を加速させています。主要都市の調査によると、消費者はプラスチックではなくガラス製品に対して15〜25%の価格プレミアムを受け入れるようになっており、販売量の減少は見られていません。同法律には設計段階からのリサイクル性要件が組み込まれており、これはガラスに有利に働いています。ガラスは無限にリサイクル可能であるため、規制上の確実性をもたらします。大西洋岸諸州でのEPR目標の拡大により、リサイクル不可能な形態に対するコンプライアンスコストがさらに引き上げられ、ガラスの魅力が強まっています。これらの措置が合わさって、カナダのガラス瓶・容器市場における安定した需要成長を支えています。

プレミアム飲料および高級化粧品の成長

1万5,000〜7万5,000米ドルに及ぶカスタム金型費用は、クラフト蒸留業者や高級パーソナルケアブランドがガラスを製品ストーリーテリングの核心に据えていることを示しています。化粧品は現在、最も成長の速い最終用途となっており、カナダ保健省のシーリング要件と、ガラスを製剤純粋性と結びつける消費者認識を背景に、CAGR2.46%で拡大しています。スピリッツ、コンブチャ、機能性飲料は、独自のボトル形状と装飾を活用して高い店頭価格を正当化し、競争の焦点をボリュームからデザインサービスへとシフトさせています。この付加価値へのシフトは、コモディティ価格の変動に対する緩衝材となる一方、カナダのガラス瓶・容器市場のトン当たり収益を押し上げるのに役立っています。

リサイクル性と循環型経済へのコミットメント

大手生産者は、北米平均を大きく上回るカレット利用率を誓約しています。O-I Glassの2024年のパートナーシップにより、新規容器での80〜90%のリサイクルコンテンツが可能となっており、地域平均の約35%と比較して大幅に高い水準です。高度な光学ソーティングおよびAIビジョンシステムにより、色の純度と汚染管理が改善され、カレット投入量が10%増加するごとに炉のエネルギー使用量が約2〜3%削減されます。PRIMAケベックの2035年ロードマップに示された政府調達フレームワークは、循環設計仕様を奨励し、高リサイクルコンテンツボトルへの最終需要を強化しています。その結果、使用済みガラス流通に対する構造的な牽引力が生まれ、カナダのガラス瓶・容器市場の長期的な拡大を支えています。

ガラス製造における技術的進歩

電気炉の初期パイロットにより、溶融1トンのカレット当たり直接CO₂が約0.7トン削減され、炉の寿命が延長されるため、採用企業は今後のCERコンプライアンスに向けて有利なポジションを確立しています。軽量化への取り組みにより、2024年以降ボトルの重量が10〜15%削減され、触覚的品質を維持しながら物流コストが低減されています。デジタルツインと高速サイクルプロトタイピングにより、プレミアムセグメント向けの設計期間が短縮され、メーカーはより高いマージンのカスタム業務を獲得できるようになっています。これらの改善は、カナダのガラス瓶・容器市場における生産性向上とマージンの回復力を支えています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 国内生産能力の限界 | -0.4% | オンタリオ州の製造拠点に集中した全国的影響 | 短期(2年以内) |

| 高い原材料およびエネルギーコスト | -0.5% | 地域ごとのエネルギーコスト差を含む全国的影響 | 中期(2〜4年) |

| 代替包装との競争 | -0.3% | 用途セグメントごとに異なる全国的影響 | 長期(4年以上) |

| 脆弱性と輸送リスク | -0.2% | 地理的距離により増幅された全国的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内生産能力の限界

ブランプトンのO-I Glass、スミスビルのStanpac、メープルのRichards Packagingを含む一握りの工場が国内需要の大部分を担っており、繁忙期には稼働率が設計上限に近づいています。特殊色やカスタム生産のための輸入依存は、米ドルの変動や物流のボトルネックへの露出をもたらします。新規炉の設置には1億8,000万〜2億2,000万米ドルの投資と10年超の回収期間が必要であり、プレミアムセグメントの需要が高まっているにもかかわらず拡張が遅れています。新たな投資が具体化するまで、能力不足はカナダのガラス瓶・容器市場の成長を抑制するでしょう。

高い原材料・エネルギーコスト

エネルギーは仕上がりガラスコストの約17%を占めており、2024年には当該セクターの生産者価格指数が4.5%急騰しました。炭酸ソーダ、珪砂、石灰石の価格インフレにより、生産者がサーチャージを即座に転嫁できなかったためマージンが圧縮されました。CERが電力会社をコストの高い再生可能エネルギーミックスへと誘導するにつれ、電力料金は歴史的平均を上回り続けると予想され、収益性に課題をもたらしています。こうした動向が、カナダのガラス瓶・容器市場の短期的な勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料がボリュームを牽引し、化粧品がマージンを押し上げる

2025年、飲料はカナダのガラス瓶・容器市場シェアの61.42%を維持しており、根強いワインおよびスピリッツの需要と急成長するクラフトカテゴリーに支えられています。化粧品・パーソナルケアは、トン数では小規模ながら最も速いCAGR2.33%を達成しており、カナダ保健省による厳格な気密シール規制と高級包装への消費者の親和性を反映して、プレミアムな単位収益を実現しています。

飲料セグメントの成長は引き続きデポジット・リターン制度の拡大とクラフトイノベーションに連動していますが、マージン向上はますます装飾やエンボス加工サービスを活用した高デザインの化粧品ジャーやドロッパーに結びついています。プレミアムジュース、コンブチャ、機能性飲料もフレッシュネスをアピールするためガラスへとシフトしており、カナダのガラス瓶・容器市場の下流需要の安定性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

色別:フリントの優位性と急速な琥珀色の普及

フリントボトルは、汎用性の高さとカレットソーティングの容易さから、2025年のボリュームの56.05%を占めました。クラフトビールやプレミアムスピリッツがUV遮断性とブランド差別化のために好む琥珀容器は、2031年までCAGR2.51%で全体需要を上回るペースで成長すると見込まれており、設計差別化が持続的な競争の手段であることを示しています。

小ロット色別生産とハイブリッドコーティング技術への投資により、生産者はリサイクル性を損なうことなく、ニッチなグリーン、コバルト、グラデーションティントの需要に応えることができます。これらの進歩により、カナダのガラス瓶・容器市場の対応可能な機会セットが拡大し、平均販売価格の向上を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

オンタリオ州とケベック州は製造の中核を成すとともに需要の大部分を占めており、人口密度と州レベルのEPRリーダーシップに支えられています。O-IのブランプトンハブはカナダのGTA(グレーター・トロント・エリア)に集積した飲料充填業者に供給し、輸送費対価値比率を低下させています。

ケベック州の2025年3月のデポジット制度の刷新により、カレット回収が実質的に収益化され、自動ソートラインやパイロットトレーサビリティアプリへのイノベーションが促進されており、これらが全国的な青写真となる可能性があります。西部諸州は規模こそ小さいものの、バンクーバー、ビクトリア、エドモントンの活発なクラフト飲料エコシステムに牽引された突出した成長を示しています。地元に炉がないため、これらの市場は内陸鉄道輸送または米国からの輸入に依存しています。

カナダ大西洋岸地域は統一されたEPRフレームワークを活用して回収量を統合し、カレット処理の規模を生み出すとともに、港湾の近さが特殊容器の輸出物流を容易にしています。こうした地域差が合わさって、カナダのガラス瓶・容器市場は政策変化と物流経済学を中心に確固たる方向性を維持しています。

競争環境

市場は中程度の集中度を示しています。O-I Glassは大規模な炉能力と垂直統合されたカレットネットワークでリードし、Verallia North Americaは国境を越えた流通を通じてニッチなワインボトルを供給しています。中堅のRichards Packaging、Stanpac、TricorBraunはプレミアムおよびカスタムニッチに注力しており、TricorBraunによる2024年のVeritiv Containers買収などのM&Aを通じてデザインサービスを拡充することが多いです。

技術導入が進んでいます。Richards PackagingはAI対応ソーターのパイロット試験を実施しており、アルティザンジン生産者向けフリントフラスクのカレット純度を向上させています。Stanpacは州の助成金を活用して、2024年に新設の低炭素アニーリングラインでミルクボトルの生産量を倍増させました。[3]Stanpac Inc.、「企業情報および政府パートナーシップ」、stanpac.com これらの動きは、カナダのガラス瓶・容器市場を支えるトン数主導の競争から差別化されたサービスモデルへのシフトを反映しています。

特筆すべきは、脱炭素化投資が競争上の優位性として台頭してきていることです。電気炉の早期採用企業はCERコンプライアンスのコスト優位性を確保する一方、遅れを取った企業は2030年以降に潜在的な炭素賦課金に直面する恐れがあります。したがって、リサイクル原料へのアクセスと軽量化IPが、予測期間における市場のリーダーシップを規定する上で重要な役割を果たすでしょう。

カナダのガラス瓶・容器産業のリーダー企業

O-I Glass, Inc.

Vitro, S.A.B de C.V

Verallia North America

Roy + LeClair Inc.

Richards Packaging Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:O-I Glassが地域回収パートナーシップを開始し、2027年までにリサイクルコンテンツ90%のボトル実現を目指す。

- 2024年12月:PRIMAケベックが2035年先進材料ロードマップを公表し、ガラストレーサビリティパイロットと循環型経済アクセラレーターを優先事項とした。

- 2024年12月:カナダ環境・気候変動省がCERを最終化し、2050年までの電力発電ネットゼロを義務付けた。

- 2024年6月:TricorBraunがVeritiv Containersの買収を完了し、カナダの流通網の拡大を図った。

- 2024年1月:ブリティッシュコロンビア州がリサイクル規制における生産者の定義を拡大し、ガラス包装業者のコンプライアンス要件を引き上げた。

カナダのガラス瓶・容器市場レポートのスコープ

ガラス容器とは、食品、飲料、医薬品、化粧品、化学品などの製品を保管・保護するために使用されるガラス製の容器です。ボトル、ジャー、バイアルなど多様な形状・サイズで提供されており、気密シールにより内容物を外部の汚染物質から保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル性から高く評価されています。これらの特性により、ガラス容器は複数の産業にわたって包装の優先選択肢となっています。

カナダの容器用ガラス市場は、最終用途(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)および色(グリーン、琥珀、フリント、その他の色)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについてボリューム(キロトン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| 琥珀 |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| 琥珀 | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主な質問

2026年のカナダのガラス瓶・容器市場の規模はどのくらいですか?

市場は2026年に564.89キロトンに達し、2031年までに621.27キロトンに達すると予測されています。

2031年までに最も速く成長する最終用途セグメントはどれですか?

化粧品・パーソナルケアがCAGR2.33%でリードし、飲料と食品を上回っています。

琥珀ガラスの需要が加速している理由は何ですか?

クラフトブルワリーとプレミアムスピリッツメーカーがUV遮断性とブランド差別化のために琥珀色を優先しており、琥珀容器のCAGRは2.51%となっています。

将来のガラス需要に最も影響を与える規制は何ですか?

ケベック州の拡大されたデポジット・リターン制度とカナダのクリーン電力規制(CER)が、回収のインセンティブと製造コストを形成しています。

国内生産能力の集中度はどの程度ですか?

主にブランプトンのO-I GlassとRichards Packagingなどの地域プレイヤーを含む一握りの工場が国内需要の大部分を供給しており、集中スコアは6となっています。

カレットはコスト管理においてどのような役割を果たしていますか?

カレット投入量が10%増加するごとに炉のエネルギー需要が2〜3%削減され、工場はエネルギー価格の変動を相殺しながら持続可能性目標を達成することができます。

最終更新日: