アフリカガラス瓶・容器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

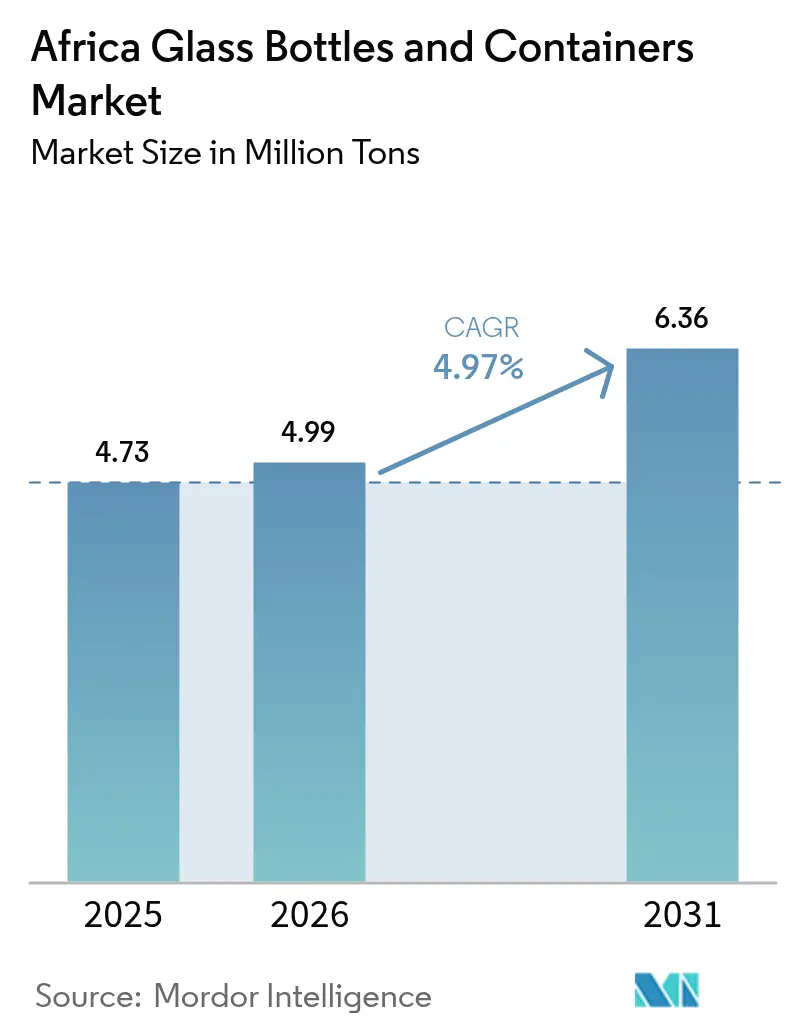

| 基準年の市場規模 (2025) | 4.73 百万トン |

| 市場取引高 (2026) | 4.99 百万トン |

| 市場取引高 (2031) | 6.36 百万トン |

| 成長率 (2026 - 2031) | 4.97% CAGR |

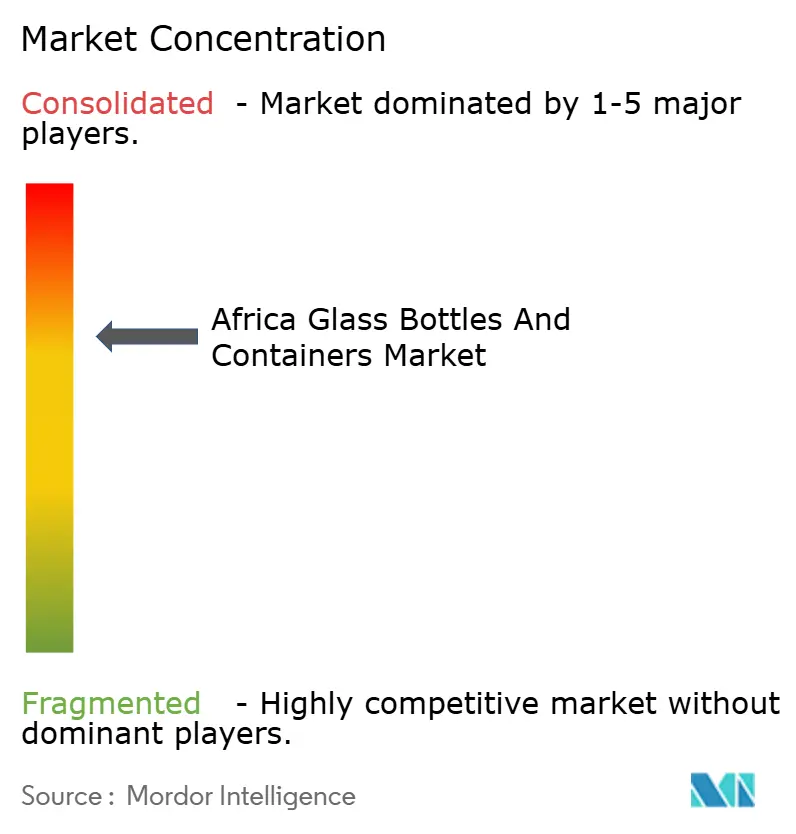

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカガラス瓶・容器市場分析

アフリカガラス瓶・容器市場規模は、2025年の473万トン、2026年の499万トンから2031年には636万トンへと拡大し、2026年から2031年にかけてCAGR 4.97%を記録する見込みです。都市部における飲料需要の堅調な拡大、完全リサイクル可能な包装に対する規制上の優遇措置の拡大、および輸入依存度を低下させる新規炉設備への投資が、安定した成長軌道を支えています。生産者はポストコンシューマーカレットの確保を進め、エネルギーリスク低減に向けてハイブリッド炉を採用し、物流コスト削減のために大規模消費地に近接した立地を選択しています。同時に、プレミアムローカル化粧品ブランドの台頭、活発なクラフトスピリッツの新規参入、および拡大生産者責任(EPR)規制の強化が、差別化された小ロットガラスの収益性の高いニッチ市場を開拓しています。競争の激しさは中程度ですが上昇傾向にあり、大手既存企業が設備増強によりシェアを守る一方、プライベートエクイティ、開発金融、および地域有力企業が新規グリーンフィールド建設を支援しています。

主要レポートのポイント

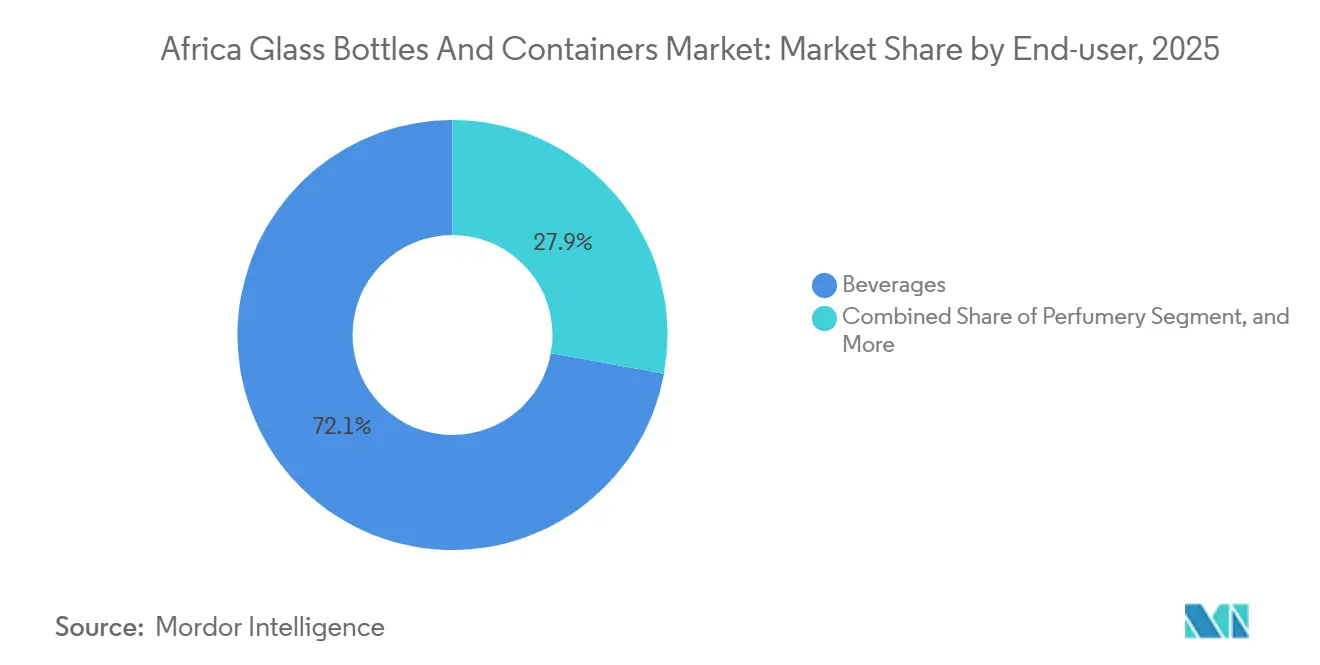

- エンドユーザー別では、飲料が2025年のアフリカガラス瓶・容器市場をリードし、市場ボリュームの72.12%を占めました。一方、化粧品・パーソナルケアは2031年にかけてCAGR 5.88%で成長すると予測されています。

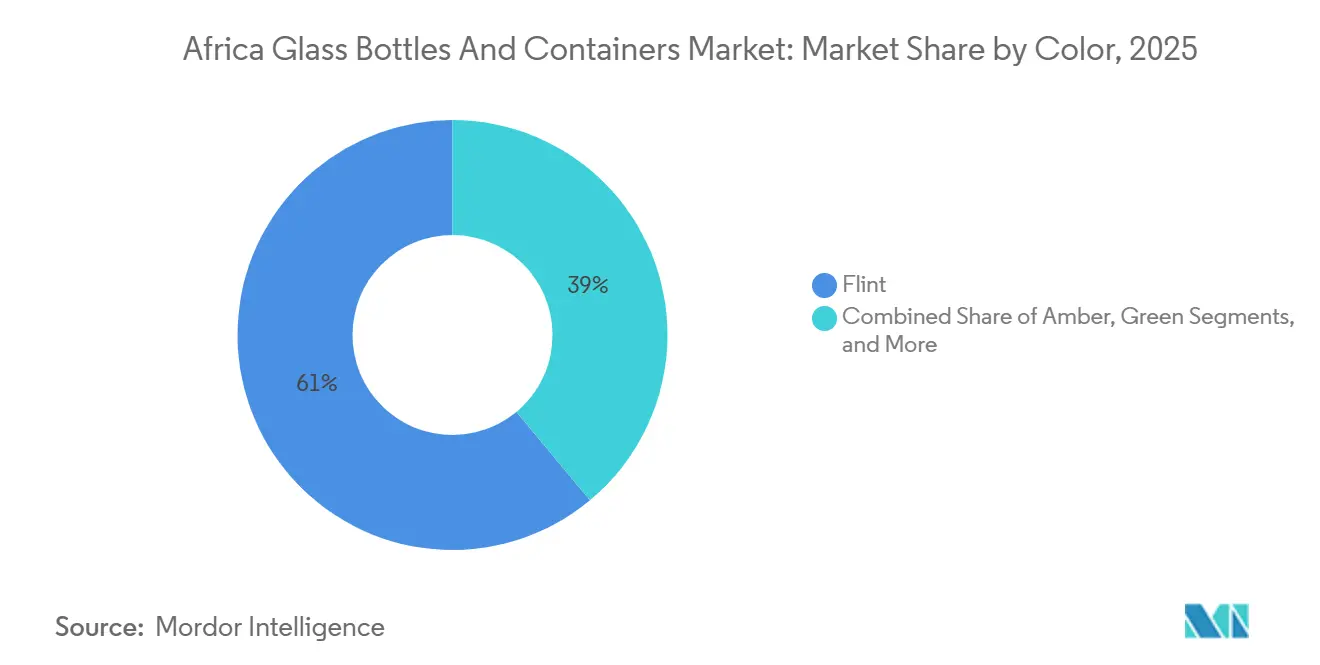

- 色別では、フリントが2025年のボリュームの61.04%を占め、アンバーは2031年にかけてCAGR 5.73%で拡大する見込みです。

- 国別では、南アフリカが2025年のアフリカガラス瓶・容器市場ボリュームの26.32%を占め、ケニアは2026年〜2031年にかけて最速のCAGR 6.17%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカガラス瓶・容器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料消費の増加とプレミアム包装需要 | +1.2% | ナイジェリア、ケニア、南アフリカ、エジプト | 中期(2〜4年) |

| 食品グレード・リサイクル可能包装に対する規制の推進 | +0.9% | ケニア、南アフリカ、モロッコ、エジプト | 短期(2年以内) |

| 都市部中間層の拡大によるビールおよびCSD消費量の増加 | +1.0% | ナイジェリア、ケニア、エチオピア、タンザニア、ガーナ | 中期(2〜4年) |

| AfCFTAによるガラス包装品のアフリカ域内貿易の促進 | +0.7% | 南部・東部アフリカ回廊 | 長期(4年以上) |

| クラフトアルコールおよびアルチザンスピリッツのブーム | +0.5% | 南アフリカ、ケニア、ナイジェリア、ガーナ | 短期(2年以内) |

| 低炭素輸出包装に対するEU CBAM(炭素国境調整メカニズム)の圧力 | +0.4% | エジプト、モロッコ、南アフリカ(輸出志向型工場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲料消費の増加とプレミアム包装需要

アフリカにおけるブランドビール、スピリッツ、炭酸飲料への需要の急加速が、高付加価値ガラス需要を人口増加率をはるかに上回るペースで押し上げています。East African Breweriesは2024〜2025年度に1,700万本以上のリターナブルボトルを回収しており、PETが水やジュース分野で台頭する中でも、リフィラブルガラスがビール経済の中核であり続けていることを示しています。[1]Glass International、「ConsolがケニアのCentral Glass Industriesを買収へ」、GLASS-INTERNATIONAL.COM ケニアのProcera Ginなどのクラフト蒸留業者は、エンボス加工、スクリーン印刷、カスタムクロージャーを指定するようになっており、コンバーターはより高い単位マージンを持つ小ロット生産へとシフトしています。西アフリカでは、Beta Glassが2025年上半期に782億ナイラ(9,740万米ドル)の売上高を計上し、飲料充填業者からの安定した需要を裏付けています。[2]Sustainability-MEA、「Beta Glassがローカルサプライチェーンを強化」、SUSTAINABILITYMEA.COM 中間所得層が成熟し消費のプレミアム化が進むにつれ、このドライバーはベースラインCAGRに約1.2パーセントポイントを上乗せすると予想されます。

食品グレード・リサイクル可能包装に対する規制の推進

各国政府が廃棄・安全基準を強化しており、無限にリサイクル可能なガラスに有利な競争環境が形成されています。ケニアの2024年EPR規則は、ガラス製品1点あたり150ケニアシリングの輸入課徴金を導入し、生産者に引き取りスキームへの参加を義務付けることで、低コスト輸入品から国内生産を実質的に保護しています。南アフリカの実現可能性調査では、1南アフリカランドのデポジット制度により回収率を90%に引き上げ、約30万5,000〜47万7,000トンを埋め立て処分から転換できることが示されました。アフリカ連合の2024〜2034年循環経済行動計画は30%のリサイクル目標を設定しており、メーカーがカレットインフラを拡充する自信を与えています。これらの施策はCAGRを0.9パーセントポイント押し上げると予測されており、施行がすでに可視化されているケニアと南アフリカで最も早期の効果が見込まれます。

都市部中間層の拡大によるビールおよびCSD消費量の増加

急速な都市化により可処分所得が増加し、包装飲料が主流となるフォーマル小売環境が整備されています。ナイジェリアの人口は現在2億3,500万人を超え、中央年齢は18歳と若く、飲料充填業者が競って対応しようとしている人口ボーナスが存在します。Beta Glassは国内5ラインを運営し、ナイジェリアのガラス容器需要の約70%を占め、安定した炉稼働率を維持しています。ケニアでは、Consol傘下のCentral Glass Industries工場が競争力のある陸揚げコストベンチマークでEast African Breweriesに供給しています。新たなボトリング工場と冷蔵配送フリートが稼働するにつれ、このドライバーは2020年代中盤の成長に約1.0パーセントポイントを上乗せします。

AfCFTAによるガラス包装品のアフリカ域内貿易の促進

アフリカ大陸自由貿易圏(AfCFTA)は関税と国境摩擦を低下させ、規模の大きなサプライヤーが供給不足の隣国を補完できるようにしています。南アフリカは2022年にガラス瓶を5,160万米ドル輸出し、主にモザンビーク、ナミビア、ジンバブエへの回廊で関税ラインがすでに引き下げられています。Saint-Gobain Egyptは、同ブロックのシングルウィンドウ通関システムを活用し、年間輸出額を6,000万ユーロ(6,540万米ドル)から1億2,000万ユーロ(1億3,080万米ドル)に引き上げることを目指しています。長期的には、統一された規格と新たな鉄道リンクにより、市場CAGRに0.7パーセントポイントが上乗せされると予想されます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミニウム軽量フォーマットの普及 | -0.8% | ナイジェリア、ケニア、エジプト、南アフリカ | 短期(2年以内) |

| 高エネルギー投入コストと電力供給の信頼性コスト | -0.6% | ナイジェリア、南アフリカ、エジプト、タンザニア | 中期(2〜4年) |

| 非効率な回収ネットワークによる食品グレードカレットの供給不足 | -0.4% | ナイジェリア、ケニア、ガーナ、エチオピア | 中期(2〜4年) |

| 通貨変動とソーダ灰輸入関税 | -0.3% | ナイジェリア、ケニア、エジプト、タンザニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミニウム軽量フォーマットの普及

より安価で軽量なプラスチックと缶が、清涼飲料水、水、エントリーレベルのワイン分野でシェアを獲得しています。Coca-Cola Hellenic Bottling Companyはラゴスに年間1万3,000トンの食品グレードrPETに転換可能なPETハブを開設し、外出先チャネルにおける使い捨てプラスチックへのブランドオーナーの選好を強めています。[3]Coca-Cola Hellenic、「ナイジェリアで包装回収ハブが開設」、COCA-COLAHELLENIC.COM 最近の国際アルミニウム協会の調査では、ガラスが単位あたりのコストおよび排出量の面でトップに位置付けられており、飲料企業のマルチフォーマットヘッジを強化しています。バッグインボックスはすでに2023年の南アフリカ国内ワイン包装の49.4%を占めており、ガラスの代替圧力を浮き彫りにしています。これらの要因は総じて、近期においてCAGRを0.8パーセントポイント希薄化させると予想されます。

高エネルギー投入コストと電力供給の信頼性コスト

炉は1,500℃以上で稼働し、継続的な電力供給を必要とします。頻繁な負荷制限と高い電力料金が溶融コストを押し上げています。アフリカは2025年に952.9テラワット時の電力を発電し、そのうち75%が火力発電由来ですが、産業ユーザーは依然としてディーゼル発電機によるバックアップを余儀なくされる停電に悩まされています。[4]出典:Daily News Egypt、「Saint-Gobain Egyptが輸出倍増を目標に」、DAILYNEWSEGYPT.COM 資本集約的な太陽光発電設備は有効ですが、不安定な固定価格買取制度の中で回収期間が長期化しています。アフリカン・デベロップメント・コーポレーションの2024年競争力レビューは、エネルギーの不安定性をガラス製造における上位3つの制約要因の一つに挙げています。この制約は中期においてCAGRを0.6パーセントポイント削減すると予測されており、ハイブリッド炉の採用が徐々にレジリエンスを向上させる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が主導し、化粧品が加速

飲料は2025年のボリュームの72.12%を占め、アフリカガラス瓶・容器市場のリーダーシップを確固たるものにしています。ビールが最大の単一サブカテゴリーですが、プレミアムスピリッツとワインは特に南アフリカの輸出志向型ウエスタンケープ地域において高い単位マージンを維持しています。East African Breweriesが2024〜2025年度に1,700万本以上のリターナブルボトルを回収したことは、使い捨て容器よりもガラスを優遇するリフィラブルループの根強い優位性を示しています。非アルコール飲料ブランドはバリューラインでは依然としてPETに依存していますが、プレミアムジュースの包装にはフルーテッドガラスが引き続き選ばれています。

化粧品・パーソナルケアは2031年にかけてCAGR 5.88%で成長すると予測されており、全用途の中で最速の伸びを示しています。可処分所得の増加、オンラインビューティーの急速な普及、フレグランスや美容液におけるガラスのプレステージ感が需要を支えています。Arab Pharmaceutical Glass Companyは3基の炉を運営し、製薬・美容顧客向けに1日125万個の容器を生産しており、品質認証済みの供給が地域内で確保されていることを示しています。グローバル専門企業のGerresheimerが成形ガラス部門を売却する中、地域コンバーターは能力ギャップを埋め、リードタイムを短縮する機会を見出しています。

色別:フリントが依然リード、アンバーが差を縮める

フリントは2025年のボリュームシェアの61.04%を占め、スピリッツ、透明飲料、食品保存品にわたる幅広い採用を確認しています。Central Glass IndustriesとIsanti Glassはいずれもマルチカラーラインを活用していますが、多国籍充填業者からの安定した再注文の視認性を理由に、炉引き量の大部分を透明フリントに充てています。ビールおよびCSD向けのリターナブルフォーマットも、視認性がリフィルスキームへの消費者の信頼を支えるため、依然として大部分が透明のままです。

アンバーはCAGR 5.73%を記録すると予測されており、他のすべての色を上回る伸びを示します。その紫外線バリア特性は、光感受性ビール、製薬シロップ、エッセンシャルオイルに適しています。1日420トンの生産能力を持つ2工場を運営するKandil Glassは、ヨーロッパおよび北米向けの輸出注文に対してアンバーへの引き量の割合を増やしています。地域の製薬規制が光保護包装を優遇し、クラフトブルワーが棚での安定性を向上させるにつれ、アンバーのシェア拡大は持続的なものとなる見込みです。

地域分析

南アフリカはアフリカガラス瓶・容器市場をリードし、2025年のボリュームの26.32%を占めており、深い炉インフラと信頼性の高いカレットパイプラインに支えられています。Consol買収後のArdaghは現在15以上のアフリカ向け輸出先を持ち、炭素強度を抑えるために天然ガスと電力を組み合わせたハイブリッド炉のアップグレードを試験的に導入しています。Glass Recycling Companyの全国ネットワークは6万人以上のウェイストピッカーにサービス料を支払い、大陸最高水準の回収率の一つを維持しています。

ケニアは東アフリカの製造拠点として台頭しています。同国は2031年にかけてCAGR 6.17%を達成する軌道にあり、地域最速の成長率です。Consol傘下となったCentral Glass Industries工場は、モンバサ港への近接性を活かし、内陸の隣国への補完供給を行っています。2024年の1品目あたり150ケニアシリングの輸入手数料導入後、ボトラーは国内調達を増やしており、国内コンバーターのガラス受注の視認性が向上しています。

エジプトとモロッコは北部の拠点を提供しています。Kandil Glassは年間7億5,000万個の生産量の60%を輸出し、欧州連合への自由貿易アクセスを活用しています。Saint-Gobain Egyptは、アイン・スフナ工場が完全稼働した後、輸出額を6,000万ユーロ(6,540万米ドル)から1億2,000万ユーロ(1億3,080万米ドル)に倍増させる予定です。ガーナ、タンザニア、エチオピアなどのアフリカその他の市場は規模は小さいものの、AfCFTA関税軽減と原材料の自給自足を約束する新たなソーダ灰プロジェクトの恩恵を受けています。

競争環境

アフリカガラス瓶・容器市場は中程度の集中度を維持していますが、生産能力は拡大しています。Ardagh Groupは10億米ドルのConsol買収後、南アフリカ、ナイジェリア、ケニア、エチオピアにわたる大陸最大の拠点を掌握しています。Helios Investment Partnersによる約1億ユーロ(1億920万米ドル)での買収を控えるBeta Glassは、5ラインを運営し、ナイジェリアで支配的な70%のシェアを保持しています。

Middle East GlassとKandil Glassはエジプトの供給を支え、1日420トンの設置済み引き量と多国籍企業を引き付ける国際規制認証を有しています。南アフリカのIsanti GlassやケニアのAfrican Glass Limitedなどの小規模な新興企業は、化粧品やクラフトスピリッツ顧客向けに迅速なリードタイムを持つアジャイルなカスタム小ロット生産に注力しています。

戦略的な動きは、カレット回収への垂直統合、エネルギー効率、および地理的多様化を中心に展開されています。ArdaghのMoney4Glassリサイクルインセンティブと、Beta Glassの2025年2月のカレットネットワーク強化は、いずれもリサイクル含有量の高い割当基準を引き上げています。技術投資には、エネルギーコストとCO₂税の削減を目的としたハイブリッド溶融炉、電気ブースティング、酸素燃料試験が含まれます。アフリカ以外の成形ガラス工場を売却するGerresheimerなどのグローバル大手の撤退戦略は、アフリカのバイヤーに資産やノウハウのパートナーシップの機会をもたらす可能性があります。

アフリカガラス瓶・容器産業リーダー

Ardagh Group S.A.

Verallia Packaging S.A.S.

O-I Glass, Inc.

Beta Glass PLC

Middle East Glass Manufacturing Company S.A.E.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Helios Investment Partnersが、Beta Glass PlcおよびFrigoglass Industries Nigeria Ltdを含むFrigoglassのナイジェリア包装事業を約1億ユーロ(1億920万米ドル)で買収することに合意し、2026年第1四半期に完了予定。

- 2025年10月:Saint-Gobain Egyptが、アイン・スフナ工場の完成後、アフリカ市場への年間輸出額を6,000万ユーロ(6,540万米ドル)から1億2,000万ユーロ(1億3,080万米ドル)に倍増させる計画を発表。

- 2025年6月:Beta Glassが、地域サプライチェーンの強化を目的として、ナイジェリアにおける1,750万ユーロ(1,910万米ドル)の生産能力拡張を発表。

- 2025年4月:Guala Closuresが、西アフリカ全域のスピリッツ、ワイン、食用油ラインを対象として、ラゴス自由貿易区に5,000平方メートルのクロージャー工場を開設。

アフリカガラス瓶・容器市場レポートの調査範囲

アフリカガラス瓶・容器市場レポートは、エンドユーザー別(飲料、食品、化粧品・パーソナルケア、医薬品、香水)、色別(グリーン、アンバー、フリント、その他の色)、地域別(エジプト、ナイジェリア、ケニア、モロッコ、南アフリカ、アフリカその他)にセグメント化されています。市場予測はボリューム(百万トン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エジプト |

| ナイジェリア |

| ケニア |

| モロッコ |

| 南アフリカ |

| アフリカその他 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

| 国別 | エジプト | ||

| ナイジェリア | |||

| ケニア | |||

| モロッコ | |||

| 南アフリカ | |||

| アフリカその他 | |||

レポートで回答される主要な質問

アフリカのガラス容器セクターの現在の規模と成長見通しは?

アフリカガラス瓶・容器市場規模は2026年に499万トンに達し、2031年までに636万トンに達すると予測されており、CAGR 4.97%を反映しています。

アフリカにおけるガラス瓶の最高需要を牽引するエンドユーザーカテゴリーはどれですか?

飲料が72.12%のシェアで主導しており、製品保護とプレミアムブランディングにガラスを評価するビール、スピリッツ、炭酸飲料によって牽引されています。

南アフリカが最も急成長している地域と見なされる理由は何ですか?

ArdaghによるConsol買収後の大規模な炉投資と、ガラスのリサイクル可能性を優遇する拡大生産者責任(EPR)規則が相まって、南アフリカの予測CAGRを6.37%に押し上げています。

規制の変化は素材選択にどのような影響を与えていますか?

南アフリカ、ケニア、その他の市場における新たなEPRフレームワークは、より高いリサイクル目標を義務付けており、完全リサイクル可能なガラスを多層プラスチックよりも魅力的なものにしています。

生産者が高エネルギーコストを相殺するためにどのような技術が役立ちますか?

薄肉設計による軽量化、カレット比率の向上、廃熱回収、および電気炉またはハイブリッド炉の段階的な導入により、単位エネルギー消費量とCO₂排出量が削減されます。

主要サプライヤー間の主な競争戦略は何ですか?

市場リーダーは、アフリカ域内貿易の機会を取り込むために、生産能力の拡張、軽量化の研究開発、循環経済パートナーシップ、および地理的多様化に注力しています。

最終更新日: