スマートガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.3 十億米ドル |

| 市場規模 (2031) | 19.98 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートガラス市場分析

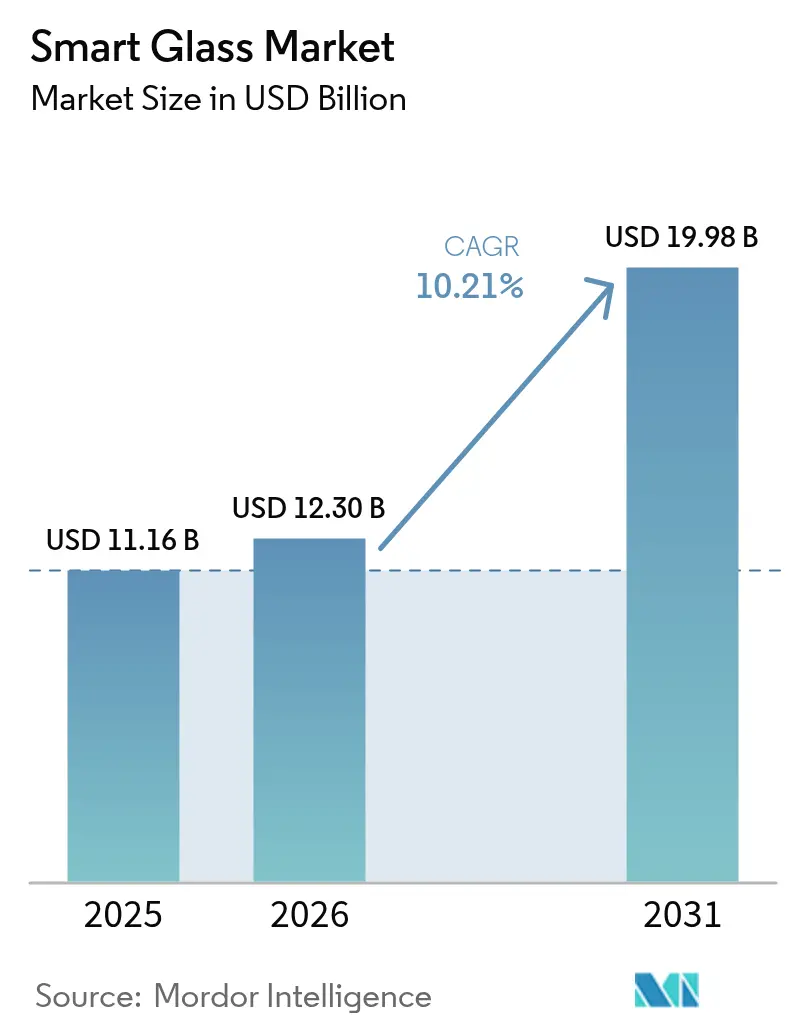

スマートガラス市場規模は、2025年の111.6億米ドルから2026年には123億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)10.21%で2031年までに199.8億米ドルに達すると予測されています。この成長軌道は、義務的なエネルギー性能基準、エレクトロクロミック技術の効率向上、および技術の回収期間を短縮するプレミアム自動車分野での採用によって推進されています。商業用不動産オーナーはHVACコスト管理を優先し、自動車OEMは高利益率トリムに動的サンルーフをバンドルし、材料科学者は製造コストを低減する電極不要デバイスへの収束を進めています。同時に、先進製造業および5G対応ファサードに対する政府インセンティブがスマートガラス市場の機会を拡大しています。[1]米国エネルギー省、「2024年国際エネルギー保全基準の影響分析」、energy.gov

レポートの主要ポイント

- 技術タイプ別では、エレクトロクロミック製品が2025年のスマートガラス市場シェアの42.55%を占め、ハイブリッド光起電力バリアントは2031年までに年平均成長率17.62%で成長する見通しです。

- エンドユーザー別では、商業建築向けインストールが2025年の収益シェアの37.68%でトップとなり、医療施設は2031年まで年平均成長率16.70%で成長すると予測されています。

- 制御モード別では、有線スイッチソリューションが2025年のスマートガラス市場規模の33.42%のシェアを維持し、センサーベースの自動システムは2031年まで年平均成長率13.08%で成長する見込みです。

- 地域別では、北米が2025年の収益の34.22%を占め、アジア太平洋地域は予測期間中に最速の年平均成長率14.05%を記録する見通しです。

- AGC、Saint-Gobain、Gentexは2024年の出荷量の30%超を合計で占めており、適度に集中した市場構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートガラス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なグリーンビルディング基準と改修義務 | +2.8% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| プレミアム自動車グレージングおよびサンルーフにおける急速な採用 | +2.1% | ドイツ、日本、中国 | 短期(2年以内) |

| 商業用不動産事業者のエネルギーコスト削減 | +1.9% | 世界全体、エネルギーコストの高い地域 | 長期(4年以上) |

| スマートビルディング向けIoT対応ガラス・アズ・ア・センサープラットフォーム | +1.5% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| 5G/ミリ波対応低損失ファサードソリューション | +1.2% | アジア太平洋地域中核部、北米への波及 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の抗菌・非接触型表面への需要 | +0.9% | 世界全体、医療および商業分野 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグリーンビルディング基準と改修義務

カリフォルニア州の2025年建築エネルギー効率基準などの義務的な外皮性能閾値は、U値および日射熱取得係数の基準において従来のグレージングを上回るエレクトロクロミックファサードへの非裁量的需要を生み出しています。2024年国際エネルギー保全基準の改訂は、前サイクルと比較して9.8%の追加節約をもたらし、トレードオフの抜け穴を排除してガラス性能のベースラインを引き上げています。オランダのハイブリッド炉イニシアチブを含む欧州の同様の措置は、改修活動を促進するコンプライアンス主導の調達サイクルを強化しています。オーナーがピーク冷房負荷の低減、グリーンファイナンス適格性、および資産価値の向上を実感するにつれ、スマートガラス市場は持続的な規制上の追い風を受けています。

プレミアム自動車グレージングおよびサンルーフにおける急速な採用

自動車メーカーはキャビンの差別化とHVAC負荷の削減のために動的光制御ルーフを採用しています。ルノーのSolarbay PDLCサンルーフは、約50%のリサイクル素材を使用しながら分割不透明化を実現しています。[2]ルノーグループ、「Solarbay PDLCサンルーフ発売」、renaultgroup.com AGCのSPDベースのWonderliteルーフはメルセデスSクラスクーペに搭載され、エアコン需要を削減し排気管からのCO₂を低減します。現代自動車のナノ冷却フィルムは、パイロット車両群において室内温度を12.33℃低下させることで主流への移行を示しています。3〜5年の自動車設計サイクルはコスト低減を加速させ、それが建築分野へと波及し、スマートガラス市場のアドレサブルベースを拡大しています。

商業用不動産事業者のエネルギーコスト削減

エレクトロクロミックグレージングは建物全体のエネルギー使用量を最大45%削減でき、専門的な研究では方位に応じてエアコンの電力消費を4.5%〜9.4%削減できると報告されています。[3]MDPI、「エレクトロクロミックガラスのエネルギー節約ポテンシャル」、mdpi.com イスタンブールのオフィスにおけるPDLC窓の試験では、グレア軽減とともに建物全体のエネルギーが22%削減されました。不動産投資信託はESGコンプライアンスとテナント維持のメリットを引用し、電力料金の上昇と材料コストの低下が回収期間を短縮するとして、動的ガラスのROIを評価モデルに組み込んでいます。これらの経済性がスマートガラス市場における普及を促進しています。

スマートビルディング向けIoT対応ガラス・アズ・ア・センサープラットフォーム

スマートガラスは単独の遮光手段から多機能センサーノードへと移行しています。AGCのWAVEANTENNA技術は窓を5Gマイクロ基地局に変換し、大型ハードウェアなしに屋内カバレッジのギャップを解消します。ビルオートメーションベンダーは在室、昼光、温度センシングを統合してアルゴリズムで色調レベルを調整しており、これがセンサーベース制御の年平均成長率13.42%を説明しています。世界のスマートビルディング支出が2029年までに3,286.2億米ドルに向かって加速する中、データインターフェースとしても機能するガラスは基盤インフラとなっています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来のグレージングと比較した高い初期コスト | -1.8% | 世界全体、価格感応度の高い市場 | 短期(2年以内) |

| 極端な気候における信頼性の問題 | -1.2% | 高温・低温の極端な環境 | 中期(2〜4年) |

| 大型ECファサードに対するEMI放射コンプライアンス制限 | -0.9% | 北米およびEU | 中期(2〜4年) |

| 特殊ECプリカーサーの供給ボトルネック | -0.7% | アジア太平洋地域集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のグレージングと比較した高い初期コスト

エレクトロクロミック窓の価格は依然として1平方メートルあたり180〜250米ドルであるのに対し、標準品は1平方メートルあたり20〜30米ドルです。アナリストは大量代替のクロスオーバーポイントを1平方メートルあたり215米ドル(1平方フィートあたり20米ドル)と見積もっており、イノベーション競争を促しています。電極不要のエレクトロクロミックプロトタイプは、酸化インジウムスズ層を除去することでコストを1平方メートルあたり80米ドル近くまで削減しています。プラズマ強化化学気相成長法は、年間140万平方メートルの規模で1平方メートルあたり5.26米ドル近くのコストを実現する見込みです。施工業者の習熟度向上に伴い設置の複雑さは低減していますが、価格抵抗はスマートガラス市場のコスト感応度の高いセグメントにおける最大の制限要因であり続けています。

極端な気候における信頼性の問題

温度変動はスイッチング速度を低下させ、光学コントラストを低下させます。フィールドテストでは、ECフィルムが氷点下環境で遅延し、長時間の熱暴露が色調の不均一性を引き起こすことが明らかになっています。チタンドープ酸化タングステンデバイスは現在85%の変調と95.61%のサイクル安定性を実現し、高温劣化と凍結融解リスクの両方を軽減しています。サプライヤーは固体電解質への移行を進めながら気候特有の保証を提供していますが、多様な地域にわたる長期データは依然として限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:エレクトロクロミックの優位性がハイブリッドの挑戦に直面

エレクトロクロミックソリューションは2025年に42.55%のスマートガラス市場シェアで首位を占めました。低消費電力動作、緩やかな色調変化、および実証済みの5万サイクル寿命により、大型ファサードや企業キャンパスのデフォルト選択肢となっています。エレクトロクロミック製品のスマートガラス市場規模は、2025年の47.5億米ドルから2031年には80.9億米ドルへと年平均成長率9.37%で拡大する見込みです。インラインスパッタリングから全固体化学まで多岐にわたるコスト削減ロードマップにより、設備投資予算の予測可能性が維持されています。一方、ハイブリッド光起電力ガラスは年平均成長率17.62%で拡大しており、デンマークのCitySolarプロジェクトですでに12.3%のセル効率を達成した透明有機光起電力を活用しています。NEXT Energy Technologiesは、これらのパネルが建築的な透明性を維持しながら典型的なオフィス需要の25%を相殺できると推定しており、ハイブリッドをエレクトロクロミックの優位性に挑戦する破壊的存在として位置づけています。

懸濁粒子デバイス製品は、コックピット、鉄道客室、高級セダンなど1秒未満のスイッチングが重要な用途でニッチを維持しています。ポリマー分散液晶窓は、低電圧プライバシーパーティションとして医療スイートや会議室に普及しています。サーモクロミックおよびフォトクロミックバリアントは受動的な気候に限定されていますが、配線不要の設置が改修予算に魅力的です。したがって、技術スタックは二極化しています:エネルギー義務向けのエレクトロクロミックとネットゼロファサード向けのハイブリッド光起電力、そして速度とプライバシーのユースケースをカバーするSPDとPDLCです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療施設が最速成長を牽引

商業用不動産向け用途は、オフィスおよび小売の幅広い採用により2025年の収益の37.68%を占めました。このセグメントは、プレミアムコストを正当化するためにエネルギー節約、昼光最適化、ESG認証に依存しました。商業用不動産のスマートガラス市場規模は、2025年の42.1億米ドルから2031年には71.5億米ドルへと年平均成長率9.21%で成長すると予測されています。しかし、医療分野は感染制御プロトコルが非接触型プライバシーを優先することから、最も急峻な年平均成長率16.70%を確保しています。集中治療室ではカーテンの洗濯を削減するために即時不透明化PDLCパネルが導入され、精神科病棟では患者の監視と尊厳のバランスを取るために耐破壊性動的ガラスが活用されています。

自動車グレージングは特に高級車および電気自動車において第3の収益柱であり続けており、動的スカイライトがバッテリーを消耗するHVACを補完しています。住宅向け普及は遅れていますが、税制優遇措置とモジュール価格の低下が高性能住宅のROIの見方を変えつつあります。航空宇宙、鉄道、船舶は小規模なベースからではあるものの着実に進展しており、民生用電子機器は小型化されたエレクトロクロミックスクリーンとARヘッドセットを試験的に導入しています。

制御モード別:センサーベースシステムが勢いを増す

有線壁面パネルは2025年に33.42%のシェアを維持しました。これは電気技師が照明回路と連動する低電圧配線に慣れているためです。しかし、グレージングに組み込まれた在室センサーおよび昼光センサーは、スマートビルディングのBAS展開に対応した自律モードの年平均成長率13.08%を促進しています。センサー制御ユニットに帰属するスマートガラス市場規模は、2025年の20.1億米ドルから2031年には42億米ドルへと拡大する見込みです。コントローラーは現在、照度計、サーミスタ、Bluetooth Low Energyラジオを組み合わせてAI最適化ループにデータを取り込んでいます。

リモートRFキーフォブとスライダーは、特注の高級ゾーンで引き続き関連性を持っています。スマートフォンおよび音声アシスタント統合は住宅改修において強い消費者需要を示していますが、高セキュリティ施設ではサイバーセキュリティ上の懸念を引き起こしています。今後、ネイティブMatter対応モジュールが家電、照明、動的窓にわたるプロトコルスタックを標準化し、スマートガラスを建物全体のオーケストレーションにより深く組み込むことが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

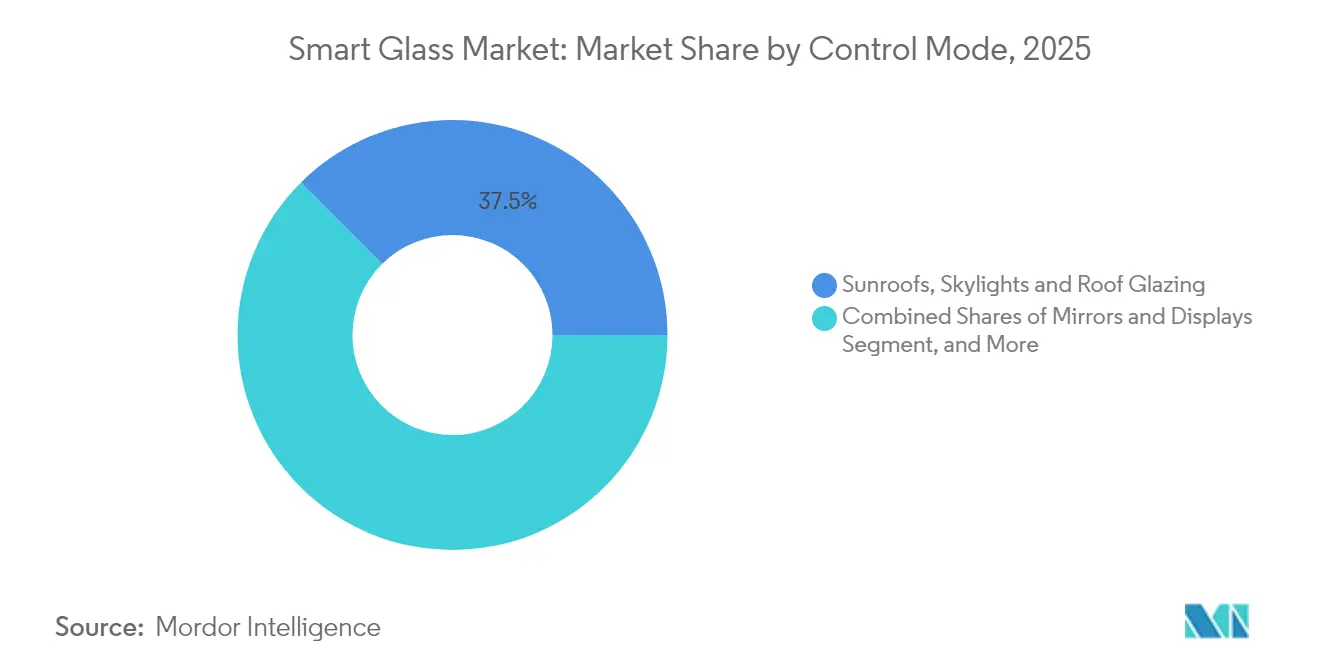

用途別:内部パーティションが強い成長を示す

サンルーフ、スカイライト、ルーフグレージングは2025年の受注の37.45%を合計で占めました。自動車ルーフ需要と、小売および交通ハブにおける昼光収集アトリウムが最大シェアを支えています。内部パーティションは最も急速に成長するセグメントであり、アジャイルなオフィスレイアウトとパンデミック時代の衛生設計を背景に年平均成長率13.74%を記録しています。内部パーティションは2025年のスマートガラス市場規模の12.18%を占め、2031年までに29.4億米ドルに達する見込みです。

ファサードおよびカーテンウォールは安定した需要を維持していますが、第一波の採用者がベンチマークキャンパスを飽和させるにつれて成長は鈍化しています。ミラー、ヘッドアップディスプレイ、統合サイネージは光学コーティングと電子機器を融合した専門的なニッチを構成しています。いずれのシナリオでも、設計チームは機械式シャッターやブラインドを追加することなく昼光、プライバシー、ディスプレイ機能を統合できる動的ガラスを評価しており、スマートガラス市場の物語にさらに組み込まれています。

地域分析

北米は、カリフォルニア州の建築基準がグレージングのベースラインを引き上げ、連邦CHIPSアクトが高純度ガラス工場へのインセンティブを供給したことにより、2025年の収益の34.22%を占めました。コーニングのニューヨーク州における3億1,500万米ドルの溶融シリカ拡張は、リードタイムを短縮し5年間のサービス保証を支える地域サプライチェーンの成熟を示す好例です。地域のスマートガラス市場は、パノラミックルーフへのOEM需要と連邦施設を対象とした官民改修プログラムによっても支えられています。

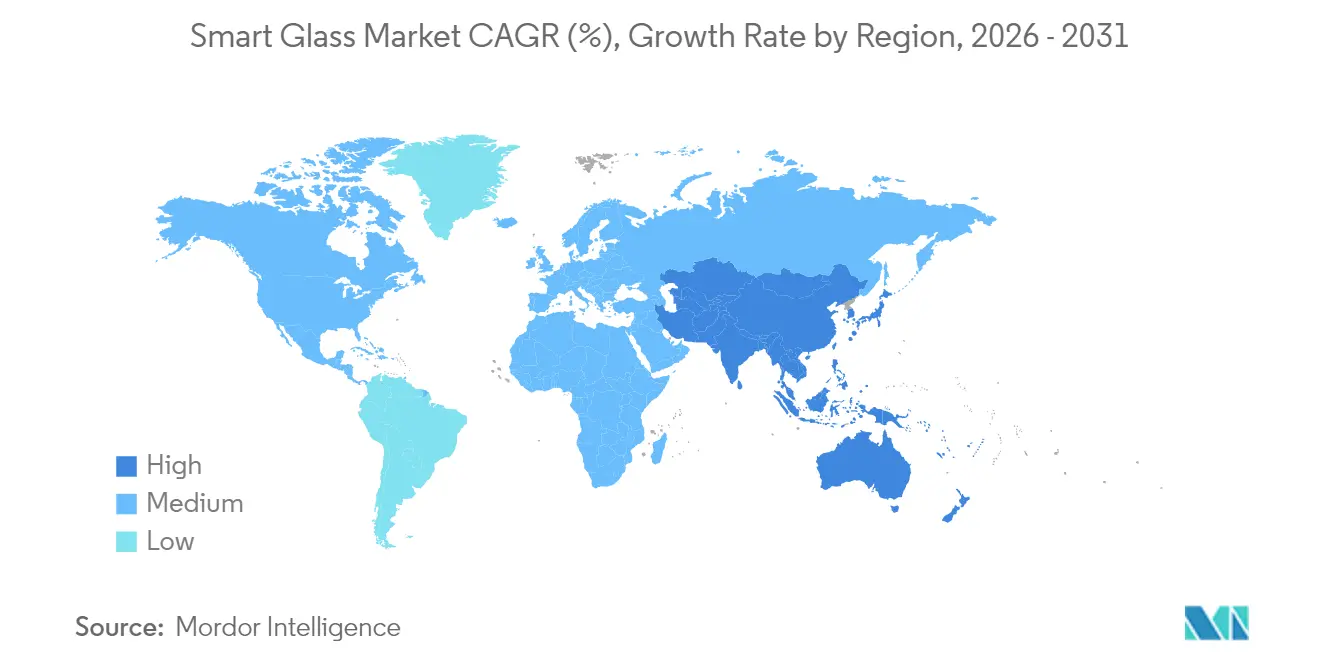

アジア太平洋地域は、中国のBOEによる88億米ドルのOLEDキャンパス、日本の5Gファサードパイロット、韓国のEVガラスアップグレードに牽引され、2031年まで最速の年平均成長率14.05%を記録する見通しです。中国の生産者である福耀ガラスは58億人民元の自動車グレード設備を追加しており、販売価格を圧縮する規模の経済を増幅しています。酸化タングステン前駆体の制限が供給リスクをもたらす一方、地域政府は戦略的自律性を強化するために地域採掘とリサイクルを加速しています。

欧州は、より厳格なエネルギー性能証明書(EPC)評価と改修波補助金に支えられて安定したペースで前進しています。Saint-GobainのORAÉ低炭素ガラスとAGC Interpaneの複数拠点展開は、リサイクル素材とネットゼロ製造への地域的な注力を裏付けています。しかし、電力価格の上昇と重複する許認可フレームワークが大衆向け住宅市場のリターンプロファイルを抑制し、需要を商業タワーとプレミアム改修に向けています。これらのダイナミクスが合わさって、地理的に多様化したスマートガラス市場のフットプリントを維持しています。

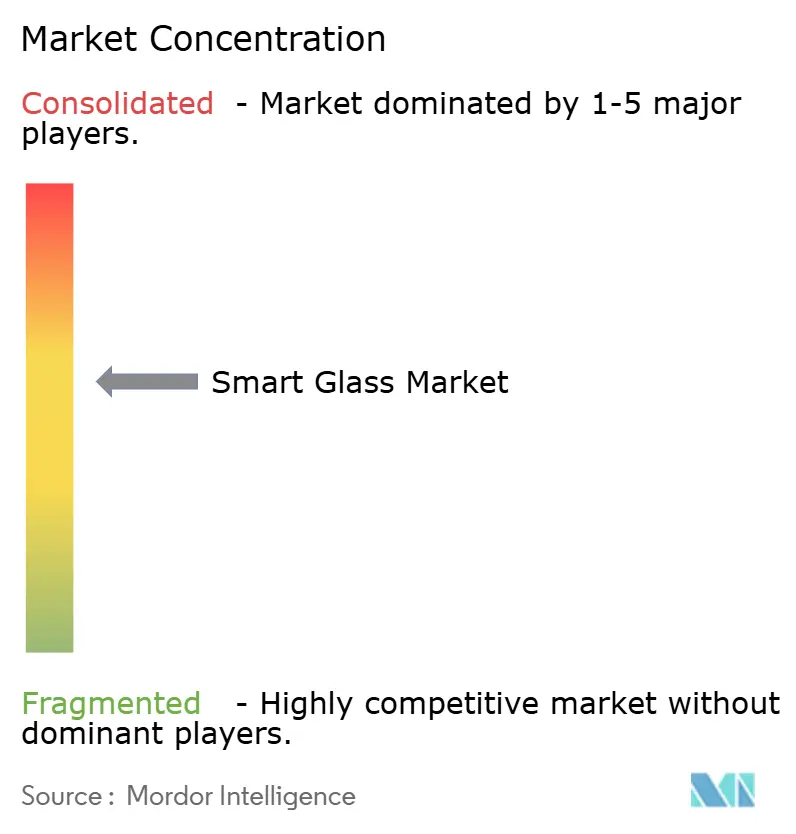

競合環境

スマートガラス市場は適度に分散しています。AGC、Saint-Gobain、Gentexは垂直統合されたフロートライン、フィルム生産、OEMチャネルを通じて規模を確保しています。Gentex単独で年間5,000万台以上の調光デバイスを出荷しており、HomeLinkプラットフォームをスマートホームエコシステムへと拡張しています。Viewの2024年の破産とCantor FitzgeraldおよびRXRの下での2025年の再建は、資本集約型の純粋プレイヤーにとっての変動性を浮き彫りにしています。

戦略的な取り組みは、段階的な色調範囲の改善ではなく、コストパリティとシステム統合にますます焦点を当てています。AGCはガラスと組み込み5Gアンテナを組み合わせて接続性を収益化しています。Saint-GobainのSageGlass Harmonyは昼光とグレアのバランスを取るために色調グラデーションを自動調整します。BOEの90億米ドルのAMOLEDキャンパスは、ディスプレイパネルと動的グレージングを融合させ、ファサード組み込みスクリーンを予兆させる位置づけです。既存企業がニッチなセンサーやフィルムのスタートアップを買収して能力ギャップを埋めるにつれて統合が進む可能性が高く、スマートガラス市場はより少数の幅広いサプライヤーへと向かっています。

今後、サプライヤーのスコアカードは1平方メートルあたりの提供コスト、ライフサイクル全体の炭素フットプリント、デジタルプラットフォームの互換性に基づいて評価されるでしょう。キャッシュフローの回復力を確保できない企業はライセンスモデルへの転換か市場撤退を余儀なくされ、半導体の統合パターンを反映することになります。

スマートガラス産業リーダー

View Inc.

Corning Incorporated

Gentex Corporation

Smart Films International

Argil Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Gentexは、統合ディスプレイを備えたフィルムベースのエレクトロクロミックサンルーフおよびサンバイザーと、プロ向けインストールシステム用のHomeLink スマートホームソリューションを発表しました。

- 2025年1月:Ambilightは、世界のOEMを対象とした40倍の調光係数を持つ第2世代の車両全体向けブラックエレクトロクロミック製品を発表しました。

- 2025年1月:BOEは、中国成都における第8.6世代AMOLEDコンプレックスに関する90億米ドルの契約を締結し、量産は2026年後半を予定しています。

- 2025年1月:コーニングは、CHIPSアクトのインセンティブの一部を資金源として、高純度溶融シリカおよび超低膨張ガラスのためのニューヨーク州における3億1,500万米ドルの拡張を発表しました。

世界のスマートガラス市場レポートの調査範囲

スマートガラスは、特定のエリア内に「インテリジェントパーティション」の構築を可能にする電気活性ガラスの一種として定義されます。これらのガラスは現在、媒体内の光を能動的に制御するために建設、自動車、航空産業などの主要用途に展開されています。スマートガラス市場は、タイプ(エレクトロクロミック、懸濁粒子デバイス(SPD)、液晶、パッシブ)、エンドユーザー(自動車、建築、航空電子機器)、地域別にセグメント化されています。

| エレクトロクロミック |

| 懸濁粒子デバイス(SPD) |

| ポリマー分散液晶(PDLC) |

| サーモクロミック |

| フォトクロミック |

| ハイブリッドおよび光起電力 |

| 自動車 |

| 建築 - 住宅 |

| 建築 - 商業 |

| 航空電子機器 |

| 船舶 |

| 鉄道 |

| 民生用電子機器およびウェアラブル |

| 医療施設 |

| その他のエンドユーザー |

| 有線スイッチ/壁面パネル |

| リモート/RFコントローラー |

| 調光パネル/スライダー |

| スマートフォン/音声アシスタント |

| センサーベース自動制御 |

| ファサードおよびカーテンウォール |

| 内部パーティションおよびプライバシーパネル |

| サンルーフ、スカイライトおよびルーフグレージング |

| ミラーおよびディスプレイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | トルコ |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 技術タイプ別 | エレクトロクロミック | ||

| 懸濁粒子デバイス(SPD) | |||

| ポリマー分散液晶(PDLC) | |||

| サーモクロミック | |||

| フォトクロミック | |||

| ハイブリッドおよび光起電力 | |||

| エンドユーザー別 | 自動車 | ||

| 建築 - 住宅 | |||

| 建築 - 商業 | |||

| 航空電子機器 | |||

| 船舶 | |||

| 鉄道 | |||

| 民生用電子機器およびウェアラブル | |||

| 医療施設 | |||

| その他のエンドユーザー | |||

| 制御モード別 | 有線スイッチ/壁面パネル | ||

| リモート/RFコントローラー | |||

| 調光パネル/スライダー | |||

| スマートフォン/音声アシスタント | |||

| センサーベース自動制御 | |||

| 用途別 | ファサードおよびカーテンウォール | ||

| 内部パーティションおよびプライバシーパネル | |||

| サンルーフ、スカイライトおよびルーフグレージング | |||

| ミラーおよびディスプレイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | トルコ | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートガラス市場の現在の規模はどのくらいですか?

スマートガラス市場は2026年に123億米ドル規模となり、2031年までに199.8億米ドルに達すると予測されています。

最大のスマートガラス市場シェアを持つ技術はどれですか?

エレクトロクロミックガラスは、そのエネルギー節約性能により2025年の収益の42.55%でトップとなっています。

アジア太平洋地域がスマートガラスにおいて最も急速に成長している地域である理由は何ですか?

中国、日本、韓国のメーカーによる大規模な設備投資と広範な5G対応ファサードプロジェクトが地域の年平均成長率14.05%を牽引しています。

スマートガラスは商業ビルでどれだけのエネルギーを節約できますか?

研究によると、エレクトロクロミックの設置により建物全体のエネルギー使用量を最大45%削減でき、冷房電力だけで4.5%〜9.4%の削減が可能です。

スマートガラスのより広い普及に対する最大の障壁は何ですか?

従来のグレージングと比較した高い初期コストが主要な制約として残っていますが、新しい電極不要デバイスがコストを1平方メートルあたり80米ドルに向けて押し下げています。

最も急速に成長しているエンドユーザーセクターはどこですか?

医療施設は、病院が非接触型プライバシーと感染制御のメリットを活用することから、最速の年平均成長率16.70%を記録しています。

最終更新日: