デジタルコマースソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 14.94 十億米ドル |

| 成長率 (2026 - 2031) | 14.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルコマースソフトウェア市場分析

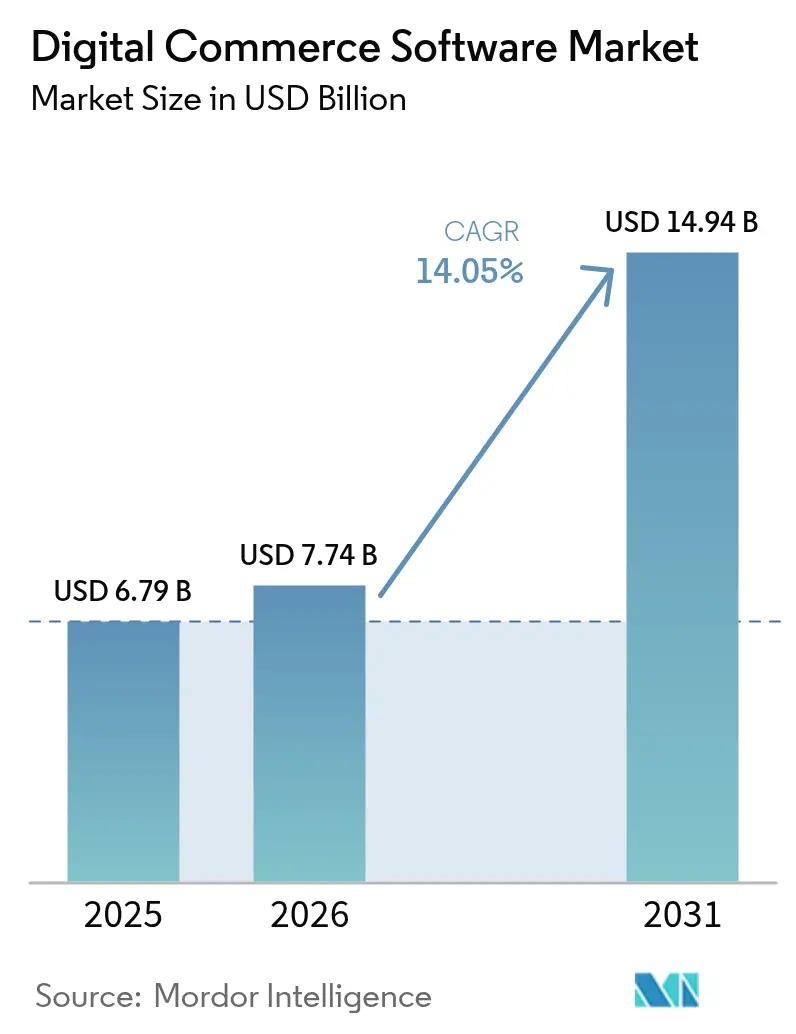

デジタルコマースソフトウェアの市場規模は、2025年の67億9,000万米ドルから2026年には77億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率14.05%で2031年までに149億4,000万米ドルに達すると予測されています。この拡大は、レガシーインフラの近代化を進める企業、コンポーザブルアーキテクチャの採用、および物理チャネルとデジタルチャネルにわたる統合されたエクスペリエンスを求めるモバイルファーストの消費者ニーズへの対応によって促進されています。クラウドネイティブな展開が標準的な選択肢となり、総所有コストを削減しながらリリースサイクルを加速させています。モバイルコマースおよびソーシャルコマースの普及は購買者のジャーニーを再定義し続けており、決済サービスやマーケティングスタックと容易に統合できるAPIファーストのプラットフォームへの投資を促進しています。同時に、大規模組織はERPおよびPOSとの深い統合を優先する一方、中小企業(SME)はSaaSを活用して、かつては多大な資本予算を必要としていた高度な機能にアクセスしています。[1]Adobe Inc.、「Adobe Commerce」、adobe.com

レポートの主要ポイント

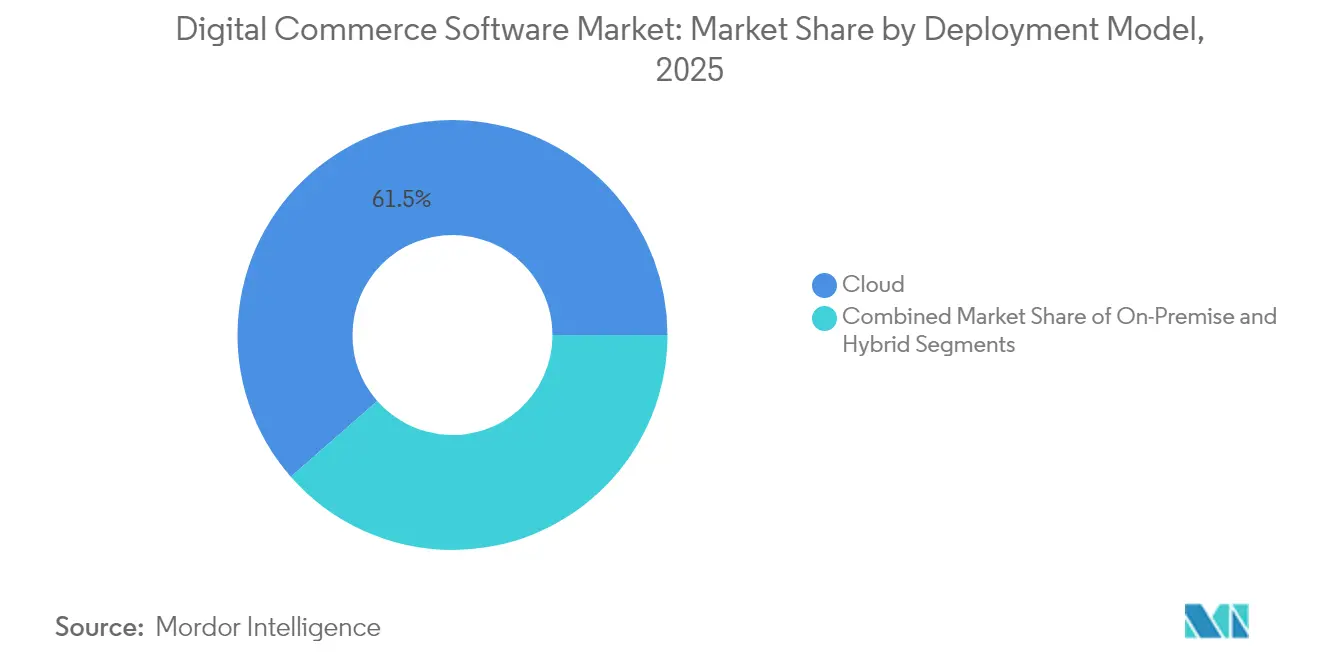

- 展開モデル別では、クラウドベースのソリューションが2025年のデジタルコマースソフトウェア市場シェアの61.45%を占め、同セグメントは2031年にかけて年平均成長率15.1%で拡大する見込みです。

- コンポーネント別では、プラットフォームソフトウェアが2025年に70.90%の収益シェアで首位を占め、サービスは2031年にかけて最速の年平均成長率15.7%を記録すると予測されています。

- ビジネスモデル別では、B2Cが2025年に55.20%の収益シェアを獲得した一方、マーケットプレイスプラットフォームは2031年にかけて年平均成長率14.45%を記録すると予測されています。

- 組織規模別では、大企業が2025年のデジタルコマースソフトウェア市場規模の57.60%を占めましたが、中小企業は年平均成長率15.95%で成長すると予測されています。

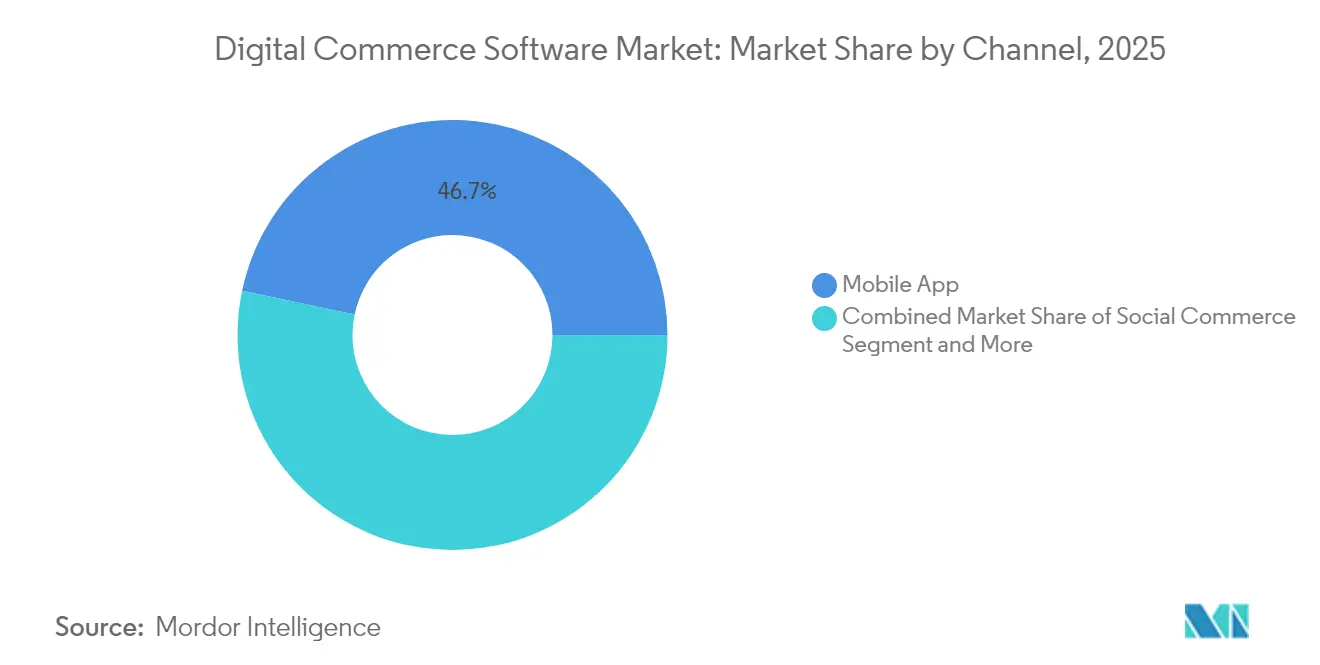

- コマースチャネル別では、モバイルアプリケーションが2025年の取引額の46.70%を占め、ソーシャルコマースは2031年にかけて年平均成長率16.05%で拡大しています。

- エンドユーザー産業別では、小売・Eコマースが2025年のデジタルコマースソフトウェア市場規模の32.10%でトップとなり、B2Bアプリケーションは年平均成長率15.1%を達成する軌道にあります。

- 地域別では、北米が2025年に34.95%の収益シェアを占め、アジア太平洋地域は2031年にかけて年平均成長率15.45%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルコマースソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネルショッピング需要 | +3.2% | グローバル(北米、欧州が主導) | 中期(2〜4年) |

| クラウドネイティブSaaSコマースプラットフォームの急速な普及 | +4.1% | グローバル(アジア太平洋、北米) | 短期(2年以内) |

| モバイルコマースおよびデジタルウォレットの普及 | +2.8% | アジア太平洋中心、中南米・中東・アフリカへの波及 | 短期(2年以内) |

| サブスクリプションおよびデジタル商品の収益化の急増 | +1.9% | 北米、欧州からアジア太平洋へ拡大 | 中期(2〜4年) |

| コンポーザブルおよびマイクロサービスアーキテクチャへのシフト | +1.7% | グローバルエンタープライズ市場 | 長期(4年以上) |

| ヘッドレスおよびAPIファーストコマースの台頭 | +1.5% | 北米、欧州、アジア太平洋での早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネルショッピング需要

企業はタッチポイント全体で在庫、価格設定、顧客プロファイルを同期させるための統合コマーススタックを展開しています。調査によると、オムニチャネルの顧客維持に優れた企業は顧客の89%を維持しており、戦略が弱い競合他社を大きく上回っています。食料品、家電、アパレルチェーンは今や、カーブサイドフルフィルメント、店内キオスク、クリック&コレクトオプションを一つの中央受注管理レイヤーに組み込んでいます。メーカーも同様に、セルフサービスポータルをサポートするためにプラットフォームを再構築し、再注文サイクルを短縮して注文精度を向上させています。これらの変化はB2B調達における期待を高めており、購買者はコンシューマーチャネルと同様のストレスフリーなエクスペリエンスを求めています。その結果、POS、CRM、ロイヤルティモジュールを事前統合してパッケージ化するベンダーが、エクスペリエンス主導の成長を追求する小売業者の間で支持を集めています。

クラウドネイティブSaaSコマースプラットフォームの急速な普及

クラウドファーストの原則は、企業の90%が何らかの形でクラウドサービスを利用する中、デジタルコマースソフトウェア市場を再形成しています。ベンダー管理環境は自動スケーリング、組み込み分析、ゼロダウンタイムアップグレードを提供し、小売業者が運用コストを40%削減し、機能リリースを25%加速することを可能にしています。Kubernetes、マイクロサービス、コンテナオーケストレーションがこれらの成果を支え、継続的インテグレーションパイプラインを促進しています。AWS、Microsoft Azure、Google Cloudが新規コマース立ち上げの大部分を支援し、MongoDB Atlasなどのマネージドデータベースは、Vue Storefrontなどのフレームワーク上に構築されたストアフロントのDevOpsタスクを簡素化しています。金融サービスおよび保険業界のプレイヤーは、弾力性を損なうことなくデータ主権の要件を満たすためにハイブリッドアーキテクチャを展開しています。

モバイルコマースおよびデジタルウォレットの普及

2024年、スマートフォンは米国の小売サイト訪問の76%を生成しました。東南アジアのソーシャルコマースの価値は、インフルエンサー主導の発見ジャーニーを背景に、2025年に420億米ドルに達すると予測されています。デジタルウォレットはカードを上回るペースで普及し続けており、ブラジルのPixシステムは2025年までに主要なオンライン決済手段になると予測されています。同様のローカル決済スキームが中南米、アフリカ、中東全体でチェックアウトフローを再形成しています。ワンクリックウォレットとローカル決済手段に最適化した加盟店は、カート放棄率の低下とリピートコンバージョンの向上を報告しています。不正検知スクリーニングと代替支払いチャネルをバンドルした決済ゲートウェイは、プラットフォーム選定において不可欠な要素となっています。

サブスクリプションおよびデジタル商品の収益化の急増

継続収益モデルはストリーミングを超え、産業機器、医療用品、B2Bソフトウェアにまで広がっています。カタログレベルの価格設定、使用量メータリング、自動更新を組み込んだコマースエンジンは、ブランドが予測可能なキャッシュフローを獲得できるよう支援します。AI駆動のレコメンデーションエンジンはバンドルオファーをパーソナライズすることでアップセルの成功率を高め、高度なアカウント階層は企業の購買シナリオにおける複雑な承認ワークフローを処理します。医療機関は検査室検査やテレヘルスパッケージの直接消費者向けサブスクリプションを採用しており、Eコマース収益は2028年までに7,388億米ドルに達すると予測されています。サブスクリプション管理を事前統合するベンダーは、新たな収益化の道を模索する企業の市場投入時間を短縮します。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーリスクの深刻化 | -2.10% | 欧州および北米での厳格な執行を伴うグローバル | 短期(2年以内) |

| レガシーERPおよびPOSスタックとの統合の複雑さ | -1.80% | 大企業に影響するグローバル | 中期(2〜4年) |

| 専門的なコマースプラットフォーム開発者の不足 | -1.50% | 北米、欧州、アジア太平洋の主要市場 | 中期(2〜4年) |

| データ居住地およびクロスボーダーデータフローに関する規制の不確実性 | -1.20% | 欧州、中東、アジア太平洋 | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーリスクの深刻化

小売業界の情報漏洩は1件あたり平均488万米ドルのコストをもたらし、より厳格な規制がペナルティを拡大させています。EUデジタルサービス法は、透明性、削除、広告規則に違反したプラットフォームに対して年間売上高の最大6%の罰金を科します。北米の各州はCCPA型の義務を拡大しており、コンプライアンスのオーバーヘッドが増大しています。経営幹部はプライバシーバイデザインのフレームワークを組み込み、四半期ごとの監査を実施し、消費者の信頼を維持するためにデータ最小化を正式化する必要があります。クラウドネイティブのベンダーはフィールドレベルの暗号化、トークン化、継続的なコンプライアンスツールで対応していますが、セキュリティオペレーションにおける人材不足が脆弱性の窓口を長引かせています。金融包摂度の低い地域にサービスを提供する加盟店も認証上の課題に直面しており、不正リスクが高まっています。

レガシーERPおよびPOSスタックとの統合の複雑さ

数十年前のERP、倉庫管理、POSプラットフォームは最新のAPIを欠いていることが多く、リアルタイムの在庫・価格同期を複雑にしています。大規模小売業者は、切り替え中もチェックアウトとフルフィルメントの運用を中断させることなく、数百のマイクロサービスをオーケストレーションしなければなりません。カスタムミドルウェアはメンテナンスコストを増大させ、新機能のロールアウトを遅らせます。中小企業は統合上の問題が少ないものの、会計、CRM、配送管理のための事前構築済みコネクタを必要とします。ローコード統合、イベントストリーミング、標準データモデルを推進するベンダーは複雑さを軽減しますが、内部スキルがモノリシックシステムを好む環境では変更管理上の課題が残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性が加速

クラウド展開は2025年のデジタルコマースソフトウェア市場シェアの61.45%を占め、2031年にかけて年平均成長率15.1%で推移する見込みです。この圧倒的な地位は、即時のスケーラビリティとベンダー管理のセキュリティアップデートへの需要を浮き彫りにしています。クラウドソリューションのデジタルコマースソフトウェア市場規模は2031年までに2倍以上になると予測されており、マイクロサービス、サーバーレス関数、オブザーバビリティツールへの投資を反映しています。オンプレミスのスイートから移行した企業は、2年以内に総所有コストが40%低下したと報告しています。

コスト削減だけが推進力ではありません。ビジネスチームはスピードを重視し、サンドボックス環境を使用して数四半期ではなく数時間で新しいプロモーションをテストしています。ハイブリッドクラウドは、保険などのデータセンシティブな業種で台頭しており、保険会社の73%が主権規則を満たすためにプライベートスタックで一部のワークロードを維持しています。マルチクラウドの採用率89%は、ベンダー冗長性への需要を裏付けています。これらのダイナミクスにより、デジタルコマースソフトウェア市場はクラウドネイティブなイノベーションを中心に据え続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:プラットフォームソフトウェアがサービス成長を牽引

プラットフォームソフトウェアは2025年に70.90%の収益シェアを確保しましたが、企業がコンポーザブル採用を進める中、サービスは年平均成長率15.7%で上昇しています。導入パートナーは変更管理、データ移行、ヘッドレスフロントエンド構築をバンドルし、かつて社内ITに流れていた支出を獲得しています。統合サービスは、レガシーERP、PIM、POSのデータセットを新しいコマースAPIにマッピングすることに注力しています。

プラットフォームベンダーは、トランザクションエンジン、カタログ、チェックアウトが依然としてコアであるため、購買の議論の中心に位置し続けています。差別化は今やAI駆動のマーチャンダイジング、ネイティブ検索、ローコードオーケストレーションを中心に展開されています。commercetoolsはB2B製品データをクレンジングしてセグメントレベルの価格設定を自動化する機械学習モデルを導入しました。APIファーストの設計は導入時間を短縮し、クライアントが数週間以内に国際的なストアフロントを立ち上げることを可能にし、デジタルコマースソフトウェア市場におけるプラットフォームソフトウェアのリーダーシップを確固たるものにしています。

ビジネスモデル別:マーケットプレイスモデルがB2Cのリーダーシップを脅かす

B2Cは2025年に55.20%の収益シェアを保持しましたが、マーケットプレイスは年平均成長率14.45%で他のすべてのサブセグメントを上回ると予測されています。デジタルコマースソフトウェア市場は、在庫リスクなしにサードパーティの品揃えを求める小売業者に対応しています。エンタープライズクライアントはマーケットプレイスモジュールを展開してSKUの幅を広げ、手数料収益を獲得しています。VTEXのモジュール型マーケットプレイスエンジンはネイティブの物流とセラーオンボーディングツールを統合し、オンボーディング時間を数ヶ月から数日に短縮しています。

B2Bコマースの採用はマーケットプレイス機能と融合しています。メーカーは共有プラットフォーム上でディーラーネットワークを有効化し、ブランドポータル内で卸売業者をセラーに転換しています。C2Cの成長はソーシャルメディアの普及と安全なエスクロー決済に支えられています。これらの相互に絡み合ったモデルは、デジタルコマースソフトウェア市場に求められる柔軟性を強化しています。

組織規模別:中小企業の成長が大企業の採用を上回る

大企業は2025年のデジタルコマースソフトウェア市場収益の57.60%を支配しましたが、中小企業は年平均成長率15.95%でスケールアップしています。従量課金制のSaaS、事前設定済みテーマ、組み込み決済ゲートウェイが参入障壁を下げています。中小企業は多額の設備投資なしに海外顧客を獲得し、デジタルコマースソフトウェア市場全体の民主化を促進しています。

法人購買者は統合要件により依然として影響力を持っています。彼らはERP、財務、倉庫管理システム全体のオーケストレーションを必要とします。コンポーザブルアーキテクチャは段階的な移行を可能にし、リスクを軽減します。モジュール型価格設定を提供するベンダーは両方のコホートに訴求し、デジタルコマースソフトウェア市場規模への均衡した貢献を確保しています。

コマースチャネル別:ソーシャルコマースがモバイルのリーダーシップを変革

モバイルアプリケーションは2025年の取引額の46.70%を占め、モバイルファーストデザインへのシフトを裏付けています。しかしソーシャルコマースは年平均成長率16.05%で上昇し、チャネルの階層を再編すると予測されています。米国のソーシャルコマース売上は2025年に900億米ドルを超えると予測されています。ブランドはTikTok Shop、Instagram Checkout、Pinterestカタログを活用して発見と購買を融合させています。アジア太平洋地域のチャットアプリを通じたコンバーセーショナルコマースもシェアを拡大しています。

ボイスコマースは496億米ドルの規模にあり、2030年までに3倍になる可能性があります。AR対応の試着機能は家電・ファッションのコンバージョンを促進し、体験的な深みを加えています。この多様性により、デジタルコマースソフトウェア市場はチャネルに依存せず、柔軟なAPIを優先し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:B2Bセクターがデジタルトランスフォーメーションを牽引

小売・Eコマースセクターは2025年の収益の32.10%を占めました。しかしB2B業種である製造、流通、医療は年平均成長率15.1%で成長を牽引しています。メーカーはスペアパーツの再注文にセルフサービスポータルを活用し、注文精度を向上させてオーバーヘッドを削減しています。テレヘルスのサブスクリプションと処方箋フルフィルメントがオンラインに移行するにつれ、医療Eコマースは加速すると予測されており、デジタルコマースソフトウェア市場を強化しています。

金融サービスおよび通信業界はモバイルアプリにコマースモジュールを組み込み、付加価値サービスをアップセルしています。旅行事業者は動的価格設定エンジンを活用してアンシラリーサービスを販売しています。産業用途のこの拡大は、デジタルコマースソフトウェア産業がその関連性を広げ続けていることを確認しています。

地域分析

北米は2025年のグローバル収益の34.95%を生み出し、クラウド採用、成熟した決済インフラ、強固なベンダーエコシステムが牽引しました。SalesforceによるInformaticaの80億米ドルの買収は、AIと顧客エクスペリエンスを融合させたデータ駆動型コマーススタックへの同地域の旺盛な需要を示しています。政府調達も近代化が進んでおり、米国陸軍は2025年にITの調達を合理化するためにEコマース型マーケットプレイスを立ち上げました。モバイルコマースの優位性とソーシャルメディア主導の発見が組み合わさり、米国は新しいコマースモデルの試験場として位置づけられています。

欧州はデジタルサービス法のコンプライアンス負担にもかかわらず、大きな牽引力を維持しています。エンタープライズ購買者はプライバシーと持続可能性を戦略的差別化要因として捉え、詳細な同意管理とカーボントラッキングAPIを提供するベンダーを好んでいます。コンポーザブルアーキテクチャは、複数の法域にわたって税務・配送ロジックをローカライズするために必要なモジュール性を提供し、欧州のデジタルコマースソフトウェア市場を支えています。

アジア太平洋地域は2031年にかけて年平均成長率15.45%で最も急成長している地域です。スマートフォンの普及、スーパーアプリのエコシステム、UPIやPixなどのリアルタイム決済ネットワークがこの成長を支えています。日本企業はデプロイメントサイクルを加速させる成果志向のモジュールに注力しています。東南アジアの加盟店はソーシャルコマースとインフルエンサーマーケティングを組み合わせており、アフリカではクロスボーダー決済の受け入れを解放する決済アライアンスが生まれています。中南米のデジタルコマースユーザーベースは、ローカル決済レールを提供するCanvaとEBANXのようなパートナーシップに支えられ、2029年までに4億1,890万人に達する軌道にあります。

規制環境

デジタルコマースソフトウェアのベンダーおよびマーチャントは、主要地域全体でプラットフォームガバナンスとマーケットプレイスの健全性に関する要件の厳格化に直面している。欧州連合では、デジタルサービス法(Regulation (EU) 2022/2065)が2024年2月に全ての仲介サービスに完全適用され、違法コンテンツ対応プロセス、透明性報告、リスク管理に関する義務が、第三者販売者に依存するマーケットプレイスを含むオンラインプラットフォームに対して強化された。

米国では、INFORM Consumers Act(15 USC 45f)が2023年6月に施行され、オンラインマーケットプレイスに対し、高頻度で取引を行う第三者販売者の情報を検証・開示することを義務付けている。この要件により、コマースプラットフォームはKYC型の販売者オンボーディングと記録保持のワークフローの強化に向かっている。多国間レベルでは、WTO加盟国は2026年3月のMC14において、WTO電子商取引協定の実施に向けた暫定的な取り組みに前進し、デジタル貿易委員会を設立した。これは、データの取り扱い、監査可能性、ローカライゼーション機能などのプラットフォーム設計の選択に影響を与えうる、国境を越えたデジタル貿易ルールとデータ関連政策対話の役割を強化するものである。

バリューチェーン分析

デジタルコマースソフトウェアのバリューチェーンは、ストアフロントエンジン、ヘッドレスおよびコンポーザブルレイヤー、OMSコンポーネント、検索、分析を含むプラットフォームおよびツールプロバイダーから始まる。次に、クラウドインフラ(ハイパースケーラー)、決済・不正防止サービス、ID・セキュリティツール、パーソナライゼーションとレポーティングを支えるデータプラットフォームへと広がる。システムインテグレーターと専門エージェンシーは、コマースをERP、POS、PIM、CRM、フルフィルメントシステムと統合するための実装、リプラットフォーム、コネクタ開発において中心的な役割を果たしており、サービス収益の大部分がここで生じている。

下流では、チャネルパートナーとアプリマーケットプレイスが拡張機能を配布し、物流・サプライチェーンソフトウェアプロバイダーが在庫、配送、返品をコマーススタックに接続している。ボトルネックは統合とデータの整合性に集中しており、企業スタック全体での製品カタログの分断は手動での照合を強いて市場投入までの時間を遅らせている。貿易およびサプライチェーンの変動もプラットフォーム要件に影響を及ぼし、関税主導のアソートメントおよび価格変更は、耐障害性のあるカタログ、税務、チェックアウトのオーケストレーションの必要性を高めている。より広く見れば、サプライチェーンソフトウェアの統合(例えば、物流テクノロジーベンダーによる機能統合)が、コマースとフルフィルメント間の相互運用性強化への需要を支えている。

競合ランドスケープ

デジタルコマースソフトウェア市場は、レガシースイートプロバイダーがヘッドレスおよびコンポーザブルの専門企業と競い合う中、適度に断片化した状態が続いています。競争優位性はAPIの成熟度、統合の深さ、エコシステムの拡張性にかかっています。エンタープライズベンダーは能力のギャップを埋めるためにボルトオン型の買収を追求しており、SalesforceによるInformaticaの買収はデータガバナンスとAIスチュワードシップを拡大します。ピュアプレイ企業は自動車小売や食料品などの垂直ニッチに参入し、ドメイン固有のマイクロサービスを活用しています。

3つの戦略的パターンが支配的です。第一に、M&Aによるプラットフォーム統合がコンテンツ、コマース、データレイヤー全体の幅を可能にします。第二に、垂直展開によりピュアプレイ企業が業界コンプライアンステンプレートを組み込み、展開リスクを低減します。第三に、開発者主導のヘッドレス参入企業が迅速な立ち上げ時間と透明な価格設定でミッドマーケットおよび中小企業の採用者を引き付けています。技術ロードマップはAI駆動のパーソナライゼーション、リアルタイム在庫オーケストレーション、ローコードワークフロービルダーを重視しており、デジタルコマースソフトウェア市場が成果ベースの価値提案へとシフトしていることを反映しています。

ベンダーの差別化は総所有コストと価値実現までの時間にますます依存しています。クラウドネイティブアーキテクチャはアップグレードサイクルを圧縮し、広範なパートナーマーケットプレイスはソリューションのリーチを拡大します。顧客が柔軟なロードマップを優先する中、エコシステムの開放性が市場シェアの軌跡を形成しています。

デジタルコマースソフトウェア産業のリーダー企業

Shopify

Adobe(Magento+Commerce)

Salesforce Commerce Cloud

SAP Commerce Cloud

BigCommerce

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIネイティブおよびエージェント型コマース機能は、デジタルコマースソフトウェア内で新たなアップグレードサイクルを生み出しており、特に企業が複数のポイントソリューションを統合することなく検索、マーチャンダイジング、サービスフロー全体にわたる自動化を望む場合に顕著である。2026年、ベンダー各社はこの方向に具体的な動きを見せた。Salesforceは専用AIエージェントと統合検索を備えたAgentforce Commerceをリリースし、VTEXは自律型エージェントと広告プラットフォームを備えたAIネイティブなコマーススイートを立ち上げ、Shopifyはエージェント型インフラとAIネイティブなチェックアウトの取り組みを進めた。これらのリリースは、リテーラーおよびB2B販売者が分断されたスタックを合理化するための空白領域を生み出し、サービスパートナーにとっては、データ準備、カタログ標準化、ワークフローガバナンスを中心とした再現可能なモダナイゼーションプログラムをパッケージ化するより明確な道筋を提供している。

規制主導のモダナイゼーションも並行した機会であり、コンプライアンスは手動プロセスよりもソフトウェア機能を通じて実装されることが増えている。2024年2月から完全適用されているEUデジタルサービス法は、マーケットプレイスへの運用要件を強化し、2025年3月に採択されたデジタル時代のVAT(ViDA)パッケージによるEUのVATモダナイゼーションは、自動化されたレポーティングとeインボイスの整合への推進力を加えている。別途、2026年2月のCENによる改訂EN 16931 eインボイス標準の承認は、より一貫性のあるB2Bデジタルレポーティングワークフローを支え、コマースプラットフォームに標準化されたインボイシング、不変の監査記録、国境を越えた複数事業体間の運用上の摩擦を減らす統合パターンの組み込みを促している。

最近の業界動向

- 2026年7月:Salesforceは、これまでで最大規模となるAgentforce Commerceのリリースを発表し、エージェント型コマース検索機能を追加し、購入者、買い手、マーチャントの各ワークフローに向けたAIエージェントの取り組みを推進した。この更新により、コマース体験と企業データとの連携が強化され、大規模導入において外部の検索およびオーケストレーションアドオンへの依存が軽減される。

- 2026年6月:AdobeはAdobe Commerce Cloudを拡張し、Commerce Intelligence Suiteを一般提供とし、AI駆動のマーチャンダイジングとパーソナライゼーションを強調した。このリリースにより、Adobeは最適化業務をカスタム開発やサードパーティツールからネイティブなインテリジェンス機能へと移行させることで、コアプラットフォーム内でより多くの価値を獲得できる立場となる。

- 2025年3月:Shopifyは、AIを活用した検索スタートアップであるVantage Discoveryを買収し、自社プラットフォームにおけるセマンティック検索と商品発見を強化した。この買収により、関連性とコンバージョンの改善が加速するとともに、Shopifyはアプリエコシステムの支出を左右することが多い、購買体験の重要な要素に対するコントロールを強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、組織がオンライン販売を運営するのを支援するパッケージ型およびSaaS型のデジタルコマースソフトウェアを対象とし、ストアフロントの構築、カートの管理、注文の受付、デジタルタッチポイント全体でのチェックアウト支援を含む。

対象範囲外:商用ソフトウェアライセンスやサブスクリプションを一切用いずに完全に自社内で構築された、一回限りのカスタムコマースシステムは対象としない。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- コンポーネント別

- プラットフォーム/ソフトウェア

- サービス

- 導入・統合

- マネージドサービス

- コンサルティング/アドバイザリー

- ビジネスモデル別

- B2C

- B2B

- マーケットプレイス(B2B2C/C2C)

- 組織規模別

- 大企業

- 中小企業(SME)

- コマースチャネル別

- ウェブ

- モバイルアプリ

- ソーシャルコマース

- ボイスコマース

- AR/VRコマース

- エンドユーザー産業別

- 小売・Eコマース

- BFSI

- 旅行・ホスピタリティ

- ITおよび通信

- メディア・エンターテインメント

- 製造

- 医療・医薬品

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要要因を把握し、導入・支出の現実的な範囲を設定するために用いられた。世界銀行のIT・サービス統計、国際電気通信連合のICTおよびブロードバンド指標、OECDのデジタル貿易・経済に関する出版物、企業のデジタル化とエンタープライズソフトウェア利用状況を追跡する各国統計ポータルなどの公的・公式情報源に依拠した。関連する場合には、税関・貿易関連の発表、およびクラウド導入とサイバーセキュリティの動向を扱う査読付き学術誌からも補足的な文脈を取得した。

この文脈を実際の収益プールに結び付けるため、企業の提出資料、年次報告書、決算説明会の記録、製品資料、投資家向け資料も確認し、サブスクリプションの構成、地域的な展開、コマースプラットフォームの位置付けを理解した。企業財務情報とニュースの有料サブスクリプションを利用して比較対象の確認作業を迅速化し、特許データベースを参照して製品ロードマップの方向性(APIファーストなツール、コンポーザブルスタック)を把握した。上記のデスクリサーチ源は例示であり、データ収集、検証、確認のために他にも多くの公的資料が参照された。

一次インタビューおよび調査

一次調査は、デジタルコマースソフトウェアとして実際に購入されているものと、クラウド、オンプレミス、ハイブリッド構成全体でどのように取引が構成されているかを検証することに重点を置いた。ソフトウェアサプライヤー、システムインテグレーター、リテール、B2Bコマース、デジタルファーストブランドにわたるバイヤー側の関係者などと対話を行い、その結果をもとにAPAC、EMEA、南北アメリカ全体での導入水準、価格帯、更新行動、リプレースサイクルを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:13% | APAC:44% |

| ミドルティア:59% | 機能/事業部門リーダー:33% | EMEA:33% |

| 中小プレイヤー:15% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定と予測

市場規模は、まずトップダウン方式を用いて再構築され、グローバルなエンタープライズソフトウェア支出プールを、インタビュー、公的ICT指標、ベンダー開示から収集した導入状況および予算配分の兆候を用いて、コマース特有のワークロードにフィルタリングした。基礎となる総計は、その後、選択的なボトムアップ推計と照合される。これらのボトムアップ検証は、サンプル抽出されたベンダー収益の兆候、パートナーチャネルからのフィードバック、および典型的な導入における平均サブスクリプション価格ロジックによる件数から構築され、これにより異常値や二重計上の調整が可能となった。

モデルを形成した主要な入力要素には、対象産業におけるクラウド普及率、オンライン取引量の増加、ヘッドレスまたはコンポーザブル型導入への移行、企業規模別の平均サブスクリプション価格の推移、プラットフォームの入れ替えおよびアップグレードの速度が含まれる。国別の詳細が乏しい場合には、地域的な導入代理指標を用いてギャップを補い、その後専門家のフィードバックを通じてストレステストを行った。予測は、シナリオ分析を伴う多変量回帰を用いて作成され、インターネットおよびモバイル利用状況、デジタル決済の準備状況、企業ITの予算見通しなどの要因を、最終的な曲線を設定する前にストレステストした。

データ検証と更新サイクル

最終的な合計が単一の仮定に依存しないよう、複数の検証を通じて出力結果を確認した。ベンダーの成長に関するコメント、クラウドソフトウェア支出の方向性、地域のデジタル化指標といった独立した兆候と結果を比較し、承認前に大きな差異があれば見直しを行った。数値が予想範囲を外れた場合、アナリストは入力データを再確認し、必要に応じて専門家に再度連絡を取り、価格、導入状況、または対象範囲の解釈を確認した。

本レポートは年次で更新され、大規模なプラットフォームのライセンス変更、大型の買収、企業ソフトウェア予算の急激な変動など、重大な事象が発生した場合には中間更新が行われる。提供前に、アナリストがモデルおよび主要な入力データについて最新の見直しを行い、クライアントには最新の見解が提供される。

Mordor Intelligenceのグローバルデジタルコマースソフトウェア市場の市場規模と他の公表推計との比較

デジタルコマースソフトウェアの公表市場規模は、成長方向が似ているように見えても、大きく異なることがある。主な理由は通常、ソフトウェアとして何を数えるか、サービスや隣接モジュールをどのように扱うか、そして推計が新しいプラットフォームのパッケージ化や価格設定に対して最新のものであるかどうかに帰着する。

公表されている数値の一部は、在庫システムや決済処理をソフトウェアスタックの一部として含めるよう対象範囲を広げている。Mordor Intelligenceは、パッケージ型またはSaaS型のデジタルコマースプラットフォームおよびそれと密接に関連するコマースモジュールに価値を限定し、完全に独自開発された社内構築システムは対象としないため、同一の基準年において規模が低く抑えられる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の不足点 |

|---|---|---|

| Mordor Intelligence | USD 6.79 B (2025) | |

| 業界調査出版社A | USD 9.32 B (2025) | 在庫管理ツールや決済処理機能を含む隣接する運用システムを取り込む、より広範な定義を用いており、コマースプラットフォームソフトウェアを超えて集計対象の収益プールを拡大している。 |

| グローバル出版社B | USD 9.20 B (2025) | より広範なカテゴリと、パッケージ変更に対する更新サイクルの遅さに依拠しており、旧来の価格構造やバンドルされたモジュールが最新の割引パターンを反映せずに引き継がれる場合、プラットフォーム支出が過大評価される可能性がある。 |

表全体に見られる差異は、主に対象範囲の判断と、バンドルされた機能が集計対象の収益にどのように扱われるかに起因する。入力データを観測可能な導入状況、価格設定、更新パターンに結び付け、インタビューを通じて仮定を再確認することにより、当社の推計は地域やバイヤータイプを問わず、再現・説明しやすいものとなっている。

レポートで回答される主要な質問

デジタルコマースソフトウェア市場の2031年までの予測成長率は?

市場は2026年から2031年にかけて年平均成長率14.05%を記録し、2025年の67億9,000万米ドルから2031年までに149億4,000万米ドルに拡大すると予測されています。

デジタルコマースソフトウェア市場で最大のシェアを持つ展開モデルはどれですか?

クラウドベースの展開は2025年に61.45%の市場シェアを占め、最も急成長しているモデルであり続けています。

マーケットプレイスプラットフォームがデジタルコマース内で勢いを増している理由は何ですか?

マーケットプレイスは企業が在庫を保有せずにサードパーティの在庫を追加することを可能にし、品揃えリスクを低減して2031年にかけて手数料収益を高めることで年平均成長率14.45%を牽引しています。

2031年にかけて最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、モバイルファーストの消費者行動と2031年にかけて拡大するリアルタイム決済レールにより、年平均成長率15.45%を達成すると予測されています。

中小企業は現代のコマースプラットフォームからどのような恩恵を受けていますか?

SaaSおよびコンポーザブルアーキテクチャは、中小企業に低い初期コストでエンタープライズグレードの機能を提供し、中小企業の採用における年平均成長率15.95%を支えています。

最終更新日: