製品ライフサイクル管理(PLM)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

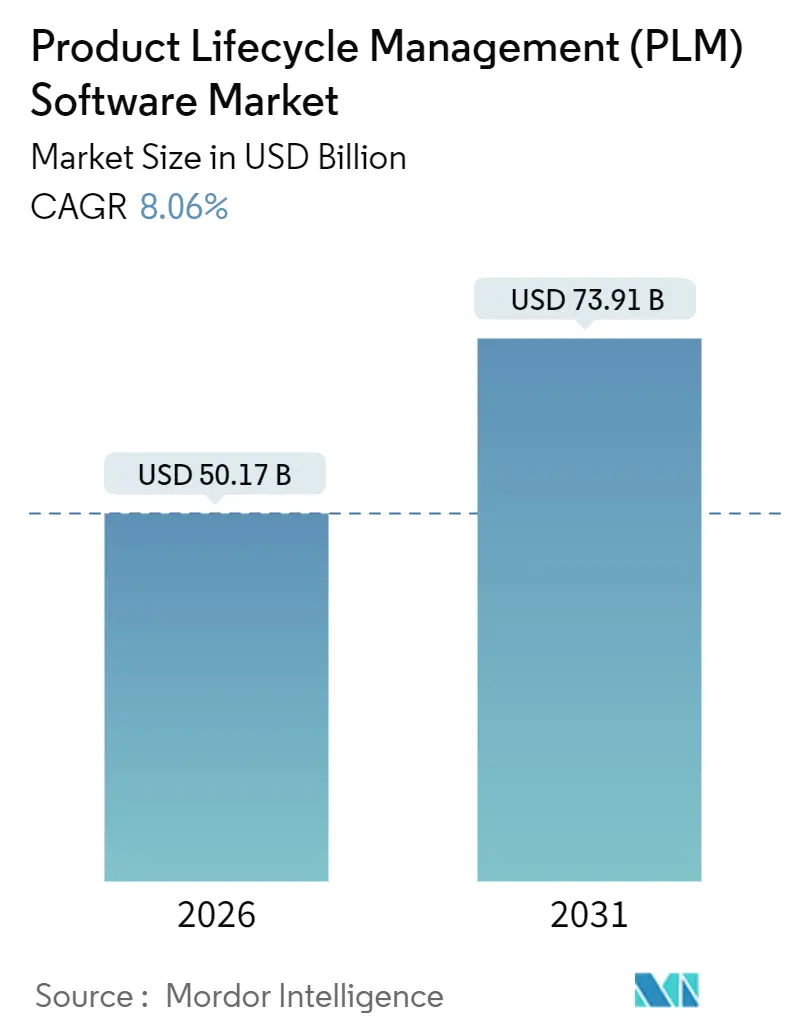

| 市場規模 (2026) | 50.17 十億米ドル |

| 市場規模 (2031) | 73.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製品ライフサイクル管理(PLM)ソフトウェア市場分析

製品ライフサイクル管理(PLM)ソフトウェア市場規模は2026年に500.17億USDに達し、2031年までに739.1億USDに拡大する見込みで、2026年〜2031年の期間においてCAGR 8.06%を反映しています。この成長軌道は、急速に進むクラウド導入、エンジニアリングツールチェーンへのジェネレーティブAIコパイロットの組み込み、および自動車・航空宇宙・電子機器・ライフサイエンス製造におけるエンドツーエンドのデジタルトレーサビリティに対する規制要求の高まりによって支えられています。ティア1メーカーは、弾力的なコンピューティングがシミュレーションのボトルネックを解消し、リアルタイムコラボレーションがレビューサイクルを短縮するとして、SaaSプラットフォームへの移行を進めています。既存ベンダーは、買収やプラットフォーム拡張を通じてシミュレーション、品質、サステナビリティ機能を積極的に組み込む一方、オープンソースの代替品がコスト重視の地域を中心に価格圧力をかけています。サイバーセキュリティへの懸念は依然として残るものの、FedRAMP、ISO 27001、SOC 2 Type IIに対する継続的な認証取得が、規制産業における導入への躊躇を和らげています。これまで初期投資コストに阻まれていた中堅企業は、マイクロサブスクリプションバンドルを活用することで、ベストオブブリードのPLMワークフローへのアクセスが民主化されています。

主要レポートのポイント

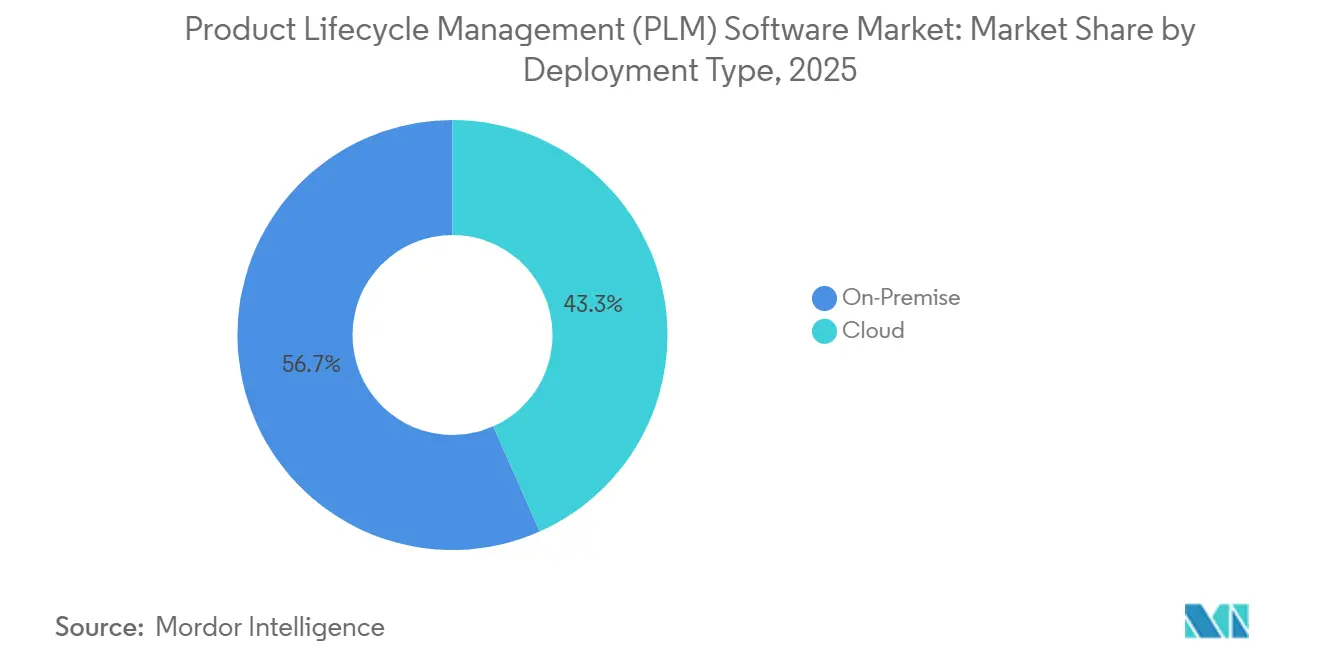

- 展開タイプ別では、クラウドが2025年の収益の43.34%を占め、2031年にかけてCAGR 10.96%で成長する見込みです。

- ソリューションタイプ別では、コラボレーティブ製品データ管理が2025年の収益シェアの48.26%を保持し、デジタルマニュファクチャリングおよびMES-PLMインテグレーションは2031年にかけてCAGR 9.32%で推移しています。

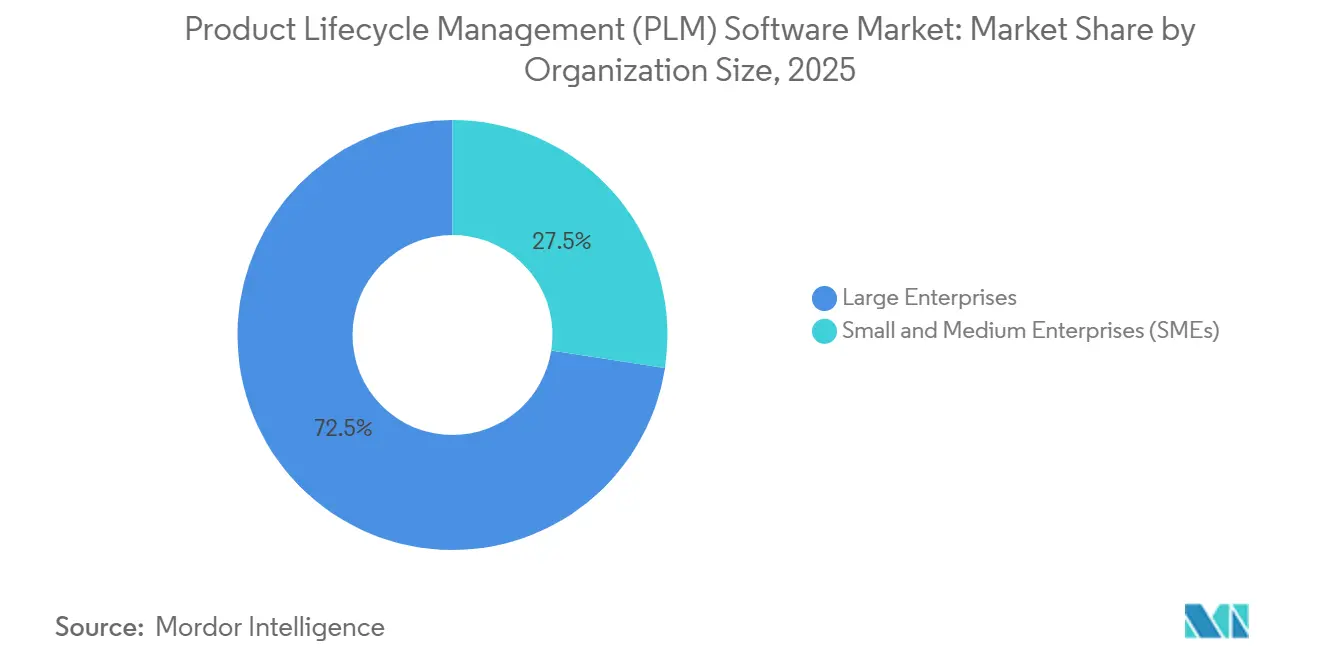

- 組織規模別では、大企業が2025年の導入件数の72.54%を占め、中小企業は2026年〜2031年にかけてCAGR 11.84%で拡大しています。

- エンドユーザー産業別では、自動車・輸送が2025年の収益シェアの26.86%でトップとなり、電子機器・ハイテクはCAGR 9.56%で成長しています。

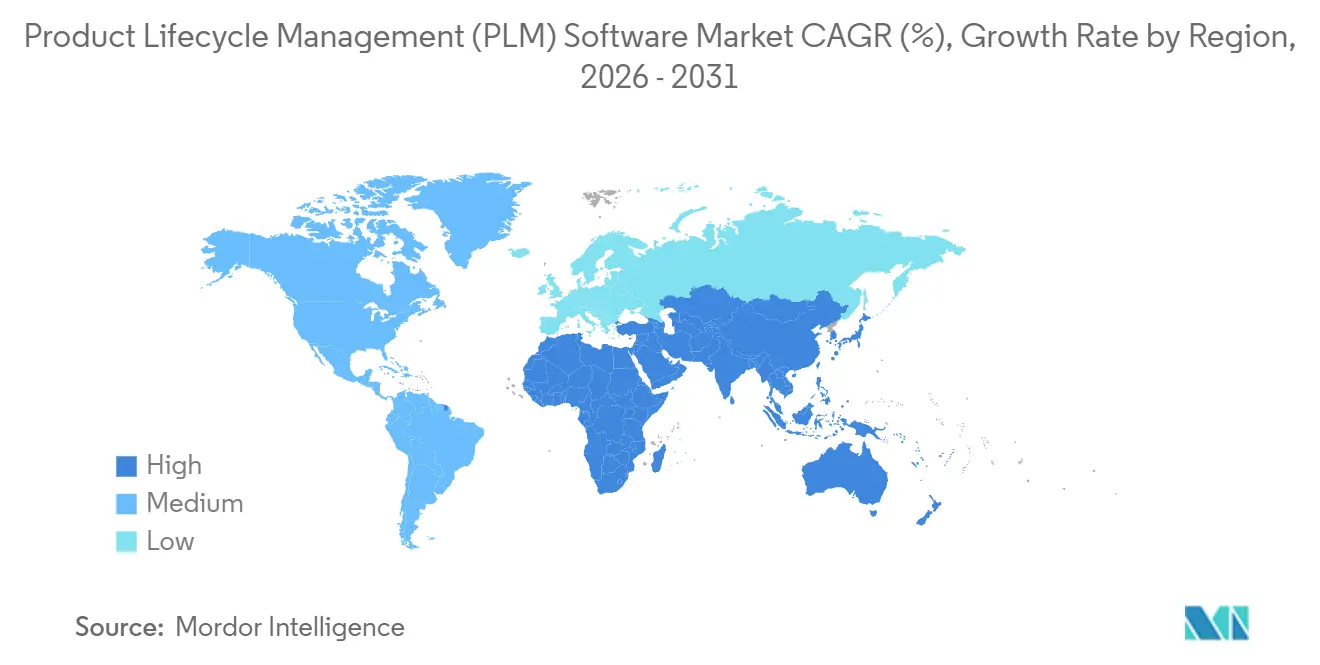

- 地域別では、北米が2025年の収益の35.28%を占め、アジア太平洋は2031年にかけてCAGR 10.44%のペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製品ライフサイクル管理(PLM)ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1メーカーにおけるクラウドファースト導入 | +1.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| エンドツーエンドのデジタルスレッドに対する高まるニーズ | +1.5% | グローバル、航空宇宙・防衛セクターで最も強い | 長期(4年以上) |

| 製品トレーサビリティおよびサステナビリティ報告に対する規制の推進 | +1.2% | 欧州(CSRD)、北米(FDA)、アジア太平洋(新興) | 中期(2〜4年) |

| エンジニアリング変更指示サイクルを短縮するジェネレーティブAIコパイロット | +1.4% | 北米および欧州が早期採用、アジア太平洋が追随 | 短期(2年以内) |

| 中小企業バリューチェーン向けマイクロサブスクリプションPLMバンドル | +0.9% | グローバル、アジア太平洋および南米での高い普及率 | 短期(2年以内) |

| カスタムワークフローを民主化するローコードPLMプラットフォーム | +0.7% | グローバル、特にアジア太平洋および新興市場の中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1メーカーにおけるクラウドファースト導入

クラウドネイティブPLMアーキテクチャは、独自データセンターへの依存を低減し、グローバルなレビューループを短縮します。Siemensは、2025年度第4四半期において、クラウドの年間経常収益(ARR)がソフトウェアARR 53億ユーロ(56.7億USD)の49%に達したと報告しており、SaaS移行の速度を示しています。PTCは、Windchill+ SaaSの展開加速に伴い、2026年のARR成長率を7〜9%と予測しています。クラウド採用の高まりは、ハードウェアの過剰プロビジョニングなしにジェネレーティブデザインのワークロードをスケールするオンデマンドコンピューティングと、サプライヤーへのリアルタイムアクセスによるエンジニアリング変更指示のレイテンシ削減に起因しています。

エンドツーエンドのデジタルスレッドに対する高まるニーズ

継続的なデジタルスレッドは、要件、CAD、シミュレーション、製造指示、フィールドデータを連携させ、クローズドループフィードバックを実現します。NISTは2024年にSTEP AP242および関連スキーマの採用を促すフレームワークを公表し、PLM、ERP、MESデータを統合するよう促しました。[1]Norbert Aschenbrenner、「Siemens Reports Strong Q4 2025 Results」、press.siemens.com DeloitteとSiemensは、航空宇宙・自動車クライアント向けにこうしたフレームワークを実用化するデジタルスレッド・ツインアライアンスを結成しました。早期採用企業は、規制当局が詳細な製造後トレーサビリティを要求する中で、スクラップの削減、設計反復の迅速化、監査対応力の向上を報告しています。

製品トレーサビリティおよびサステナビリティ報告に対する規制の推進

欧州連合の企業サステナビリティ報告指令(CSRD)は、2025年度からスコープ3排出量の追跡を義務付けており、メーカーはライフサイクルアセスメントエンジンをPLMシステムに直接組み込むことを余儀なくされています。[2] 欧州委員会、「企業サステナビリティ報告指令」、finance.ec.europa.eu 米国FDAの2024年ドラフトガイダンスは、医療機器の設計履歴ファイルを管理するクラウドPLMシステムが21 CFR Part 11に準拠しなければならないことを明確化し、ベンダーのセキュリティ審査を強化しています。コンプライアンス義務は、紙中心のセクターをデジタルワークフローへと誘導し、監査準備期間を数週間から数時間に短縮しています。

エンジニアリング変更指示サイクルを短縮するジェネレーティブAIコパイロット

2024年11月にリリースされたMicrosoftのDynamics 365における製品変更管理エージェントは、部品表の依存関係を分析し、サプライヤーが廃番通知を発行した際に代替品を推奨します。IBM、Oracle、SAPも同様にAIアシスタントをPLMスイートに組み込み、文書化、検証、作業指示作成の作業負荷を大幅に削減しています。製品ライフサイクルが現在わずか12〜18ヶ月に短縮されている電子機器メーカーは、AI強化された変更管理が再設計の遅延を最小化することで利益率を維持できると認識しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーCADと最新PLM間の持続的な相互運用性のギャップ | -1.1% | グローバル、特にレガシーインフラを持つ北米および欧州 | 長期(4年以上) |

| マルチテナントSaaSにおけるサイバーセキュリティおよびIP漏洩への懸念 | -0.8% | グローバル、航空宇宙・防衛・ハイテクセクターで高まる | 中期(2〜4年) |

| 有償ライセンスを侵食するオープンソースのデジタルツインスタックの拡大 | -0.5% | コスト重視の中小企業が多いアジア太平洋および新興市場 | 中期(2〜4年) |

| PLMアップグレードサイクルを混乱させる貿易政策主導の半導体輸出規制 | -0.6% | 中国およびアジア太平洋、グローバルサプライチェーンへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーCADと最新PLM間の持続的な相互運用性のギャップ

CATIA、NX、SolidWorks、CreoにまたがるハイブリッドCAD環境は、クラウドリポジトリに移行する際にデータ変換エラーを引き起こします。ITIは、移行の30〜40%が依然として手動修正を必要とし、プロジェクトのタイムラインを長引かせていると記録しています。Siemensによる2025年1月のAltair買収は、HyperWorksシミュレーションとTeamcenterのより緊密な統合を目指していますが、STEPなどの中立フォーマットの採用は依然として不均一です。

マルチテナントSaaSにおけるサイバーセキュリティおよびIP漏洩への懸念

攻撃者は共有SaaSインフラを高価値ターゲットとみなしています。Oracleの2024年10月のAgile PLMに対するクリティカルパッチは、リモートコード実行を可能にするCVE-2024-21287およびCVE-2024-20953を修正しました。[3]Oracle、「クリティカルパッチアップデートアドバイザリ」、oracle.com 米国国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)に準拠する航空宇宙サプライヤーは、スパイ活動リスクを軽減するためにデータ保存時の暗号化と専用テナントオプションを要求しています。ベンダーがこれらの管理要件を満たすまで、リスク回避型のプログラムは総コストが高くても機密データをオンプレミスに保持し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:オンプレミスの優位性の中でクラウドが勢いを増す

オンプレミスインストールは2025年の収益の56.66%を占め、管理された技術データとレガシー契約が依然として多くのプログラムを支えていることを示しています。PLMソフトウェア市場のクラウドセグメントは2031年にかけてCAGR 10.96%で成長しており、シミュレーションの急増を吸収しグローバルな設計レビューをサポートする弾力的なコンピューティングによって推進されています。クラウド展開向けPLMソフトウェア市場規模は、2026年の217.5億USDから2031年の366.1億USDへと拡大する見込みであり、SaaSへの不可逆的なシフトを裏付けています。Siemensは、2025年末までにクラウドARRがソフトウェアサブスクリプションの49%に達したと述べており、ティア1メーカーの間での主流化を確認しています。

ハイブリッドトポロジーが現実的な妥協策として台頭しています。機密IPはファイアウォールの内側に保持される一方、サプライヤーポータル、デジタルツイン分析、高性能シミュレーションはクラウドにバーストします。Autodeskは、中堅製造業者がペイアズユーゴーライセンスを採用したことで、2025年度にFusion 360が製造収益を15〜16%成長させたと評価しています。オンプレミス展開は防衛・製薬分野で継続しますが、クラウドベンダーがFedRAMPおよびISO 27001を取得するにつれ、成長はSaaSへと傾き続け、製品ライフサイクル管理(PLM)ソフトウェア市場全体のサポートおよびアップグレードの経済性を再形成しています。

ソリューションタイプ別:コラボレーティブPDMがリードし、デジタルマニュファクチャリングが急成長

コラボレーティブPDMは、バージョン管理、変更ガバナンス、BOM階層管理における中核的な役割により、2025年の収益シェアの48.26%を維持しました。しかし、デジタルマニュファクチャリングおよびMES-PLMインテグレーションはCAGR 9.32%で成長する突出したセグメントです。デジタルマニュファクチャリングソリューションに帰属する製品ライフサイクル管理(PLM)ソフトウェア市場規模は、2026年の81.3億USDから2031年の127.5億USDへと拡大する見込みです。SiemensはOpcenter MESをTeamcenterに統合し、エンジニアリング変更を工場フロアのスケジュールに伝播させ、古い作業指示に起因するスクラップを削減しました。Rockwell AutomationはFactoryTalkをPTC Windchillと連携させることで同様の相乗効果を達成しました。

現在クラウドマイクロサービスとして提供されることが多いシミュレーション・分析アドオンは、統合スイートの引力を強化しています。AnsysはWindchillおよびTeamcenterと連携するクラウドネイティブソルバーを導入し、マルチフィジクス検証を数週間から数日に短縮しました。MCAD統合は自動車シャシーエンジニアリングに引き続き必要であり、ファームウェアとハードウェアが共進化しなければならない電子機器ではアプリケーションライフサイクル管理が強化されています。PDM、MES、シミュレーションを一つの契約にバンドルするベンダーは粘着性を高め、PLMソフトウェア市場全体でプラットフォームの堀を強固にしています。

組織規模別:大企業が支配する中で中小企業が加速

大企業は2025年の展開件数の72.54%を占め、プログラムの複雑さと予算の余裕を反映しています。しかし中小企業は2031年にかけてCAGR 11.84%で最も急速に拡大するセグメントです。Arena PLMのようなユーザーあたり月額99USDという低価格の従量課金制ティアがコスト障壁を取り除き、プロジェクトのキャッシュフローに合わせた利用を可能にしています。OpenBOMのユーザーあたり25USDのティアは、アジア太平洋および南米の受託製造業者を取り込んでいます。中小企業にとって、2027年に施行されるEU機械規制のような規制圧力がデジタル技術ファイルを義務付けており、PLM導入は避けられないものとなっています。

ローコード開発はカスタマイズの経済性を覆しています。Siemens Mendixは、市民開発者が専門的なコーディングなしに承認ワークフローを構築できるようにし、リソースに制約のある中小企業にとって恩恵となっています。大企業が支出の大部分を維持し続ける一方、中小企業の勢いは製品ライフサイクル管理(PLM)ソフトウェアに多様性をもたらし、ベンダーが生涯価値を獲得するために価格設定とオンボーディングを洗練させることを促しています。

エンドユーザー産業別:自動車がリードし、電子機器が加速

自動車・輸送は2025年の収益の26.86%を占め、電気自動車プラットフォームの拡大とソフトウェア定義車両アーキテクチャによって支えられています。一方、電子機器・ハイテクはCAGR 9.56%で急成長しています。電子機器向けPLMソフトウェア市場規模は、先進パッケージングおよびAIアクセラレータ需要に牽引され、2031年までに128億USDを超える見込みです。QualcommはPLMスタック内のAI駆動設計自動化により5G無線アクセスネットワークチップセットのタイムラインを数ヶ月短縮したと述べています。SamsungはGalaxy S25向けSnapdragon 8 Eliteチップの熱負荷管理に同様のフローを採用しました。

航空宇宙・防衛はAS9100およびITARへの厳格な準拠を維持しており、セキュアなPLMが不可欠です。ライフサイエンスは設計管理のためにISO 13485モジュールを統合しています。産業機械企業はPLMが供給するデジタルツインを使用して部品故障を予測し、保証コストを削減しています。建築・エンジニアリング・建設はクラッシュ検出のためにPLM隣接のBIMツールを採用しています。しかし電子機器の急成長はライフサイクルを12〜18ヶ月に短縮し、コンカレントエンジニアリングを生存の必須条件として確立し、PLMソフトウェア市場全体での採用を促進しています。

地域分析

北米は2025年の収益シェアの35.28%を維持し、自動車・航空宇宙・産業機械における確立されたPLMインフラが牽引しています。同地域のPLMソフトウェア市場シェアは、堅調なデジタルトランスフォーメーション予算と新興サイバーセキュリティ規範への早期準拠を反映しています。米国メーカーはクラウドR&D支出に対する税額控除を活用し、SaaS移行を円滑に進めています。カナダの航空宇宙クラスターは官民コンソーシアムを活用し、PLMとフィールドセンサーデータを統合するデジタルツインのパイロットを実施しています。

アジア太平洋は依然として最も成長の速い地域であり、2031年にかけてCAGR 10.44%を記録しています。中国の第14次五ヵ年計画は、外国製エンジニアリングツールへの依存を低減するために国内PLM展開を積極的に補助しています。インドのデジタルマニュファクチャリングミッションは、国内OEMおよびグローバルティア1サプライヤーの両方に対し、SaaS PLMを通じて設計・生産データを統一するよう促しています。ベトナムおよびタイのASEAN電子機器ハブは、大量PCB設計反復を促進するためにPLM展開と5G工場ネットワークを組み合わせています。

欧州はドイツ、フランス、英国を中心に相当な需要をもたらしています。CSRD主導の環境報告がPLMスイート全体でライフサイクルアセスメントプラグインの導入を促す一方、自動車・航空宇宙の主要企業は水素推進および都市型航空モビリティプログラムの管理に向けてアップグレードを進めています。東欧の受託製造業者はEUバリューチェーンに参加し、顧客の監査要件に準拠するために軽量PLMを採用しています。

南米、中東、アフリカは依然として初期段階にありますが、有望な市場です。ブラジルのフレックス燃料車メーカーはエタノールとガソリンのバリアントエンジニアリングを管理するためにPLMを展開しています。サウジアラビアのビジョン2030はデジタル産業回廊に資金を提供し、PLMがモジュール式設備建設を統括しています。アフリカの通信機器再生業者はスペアパーツ物流を最適化するためにクラウドPLMを評価しています。絶対的な収益は遅れているものの、グリーンフィールド投資の増加が製品ライフサイクル管理(PLM)ソフトウェア市場全体で二桁成長のポケットをもたらしています。

規制環境

PLMソフトウェアの導入に影響を及ぼす規制は、規制対象製造業全体で使用される製品記録のサイバーセキュリティ保証、監査可能性、トレーサビリティにますます焦点を当てている。米国では、大統領令14028号およびソフトウェアサプライチェーンセキュリティに関する関連連邦ガイダンスにより、公共部門および防衛関連プログラムに製品を提供するベンダーは、安全な開発慣行を強化し、調達準備の整った証拠を提供するよう求められている。一方、NIST SP 800-171 Rev. 3は、請負業者環境における管理対象非機密情報(CUI)を保護するための一般的な基準であり続けている。国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)プログラムは、第三者評価と継続的な確認を通じてこれらの要件を運用可能にし、役割ベースのアクセス制御、改ざん不可能な監査証跡、統制の取れたコラボレーションを実証できるPLMプラットフォームへの需要を高めている。

欧州では、サステナビリティとAIガバナンスがPLMのロードマップを形成している。2025会計年度から開始されるCSRD主導のスコープ3報告は、ライフサイクル属性とサプライヤーデータをデジタルスレッド内に取り込む必要性を加速させ、PLMをコンプライアンス報告ワークフローに近づけている。EU AI法は、PLMツールチェーンに組み込まれたAI対応エンジニアリングアシスタントや自動化に追加要件を課しており、高リスクカテゴリーには定められたスケジュールで適合性評価が求められている(業界および政策解釈で言及されている2026年8月のコンプライアンス達成期限を含む)。このスケジュールにより、エンジニアリングソフトウェア環境における技術文書、人的監督、モデルガバナンスへの期待が高まっている。

バリューチェーン分析

PLMソフトウェアのバリューチェーンは、コアプラットフォームIPと基盤技術(クラウドインフラ、データベース、IDおよびアクセス管理、セキュリティツール)から始まり、PDM、ワークフロー、構成/変更管理、シミュレーション連携、デジタル製造・MES統合といったソリューションパッケージングへと広がる。上流では、CAD/CAE/ECADおよびMBSEツールがPLMデータモデルに正規化する必要のある作成データを供給しており、STEP AP242のような標準とスキーマが、マルチCAD環境全体での変換摩擦を減らすためにますます使用されている。中流では、PLMベンダーとハイパースケーラーパートナーがSaaSまたはハイブリッド展開を提供する一方、システムインテグレーターと専門コンサルタント企業がデータ移行、プロセス設計、ERP・MES・品質システムへの統合を担当しており、レガシーからクラウドへの移行における文書化された手動改修負担のため、これがクリティカルパスになることが多い。

下流では、製造業者がPLMをサプライヤー協業とコンプライアンスの基盤として運用し、統制の取れた製品定義を階層化されたサプライチェーンに配布し、設計変更を生産・サービスに結びつけている。最近のプラットフォームの動きは、チェーン全体でAI層が拡大していることも示している。Propel Softwareは2026年6月に、エンタープライズAIプラットフォームをライブ製品データに接続するModel Context Protocol(MCP)の本番稼働を発表しており、AIエージェントと外部インテリジェンスがPLM利用の一部になりつつあることを反映している。価値の獲得は、統合スイートとエコシステム(マーケットプレイス、事前構築済みコネクタ、ドメインテンプレート)からますます生まれている一方、相互運用性、規制プログラムにおけるセキュリティ認証要件、組織全体で真のデジタルスレッドを実装するために必要なPLM変革スキルの不足を巡るボトルネックが残っている。

競合環境

PLMソフトウェア市場は中程度に集中しています。Siemens、Dassault Systèmes、PTCは2025年の収益の推定40〜45%を支配しました。Siemensは2025年1月にAltair Engineeringを106億USDで買収し、HyperWorksシミュレーションをTeamcenterに統合してXceleratorポートフォリオを強化しました。Dassaultは3DEXPERIENCEをISO 13485品質モジュールに拡張し、医療機器ワークフローに対応しました。PTCはコア以外の分析資産を売却し、資本をWindchill+の機能深化に振り向けることでSaaSへの注力を鮮明にしました。

スタートアップは空白領域を活用しています。Arasはアップグレードの俊敏性を求める自動車サプライヤーを取り込むべく、永続サブスクリプションによるオープンアーキテクチャを提供しています。PropelのSalesforceネイティブ設計は、商業化スピードを重視するハードウェアスタートアップに響き、製品データと顧客データを単一のSaaSテナントに統合しています。Eclipse SiriusやOpenBOMなどのオープンソースフレームワークは定価を下回り、既存ベンダーはより緊密な統合、コンプライアンスコンテンツ、24時間365日サポートによってプレミアムを正当化することを余儀なくされています。

技術的差別化は、ベースラインPDMからドメイン固有のAIコパイロット、ノーコード設定、事前パッケージ化された規制キャンバスへと移行しています。ベンダーは航空宇宙・防衛・ライフサイエンスの入札に必要なFedRAMP High認証およびSOC 2 Type II認証の取得を競っています。Oracleの2024年10月のセキュリティインシデントは、不備による評判リスクを浮き彫りにし、証明可能なセキュリティ衛生に対する市場需要を強化しました。AIがエントリーレベルの機能を商品化するにつれ、競争圧力は激化し、PLMソフトウェア市場全体でエコシステムの広さとデータモデルの深さをめぐる争いへとシフトしています。

製品ライフサイクル管理(PLM)ソフトウェア産業のリーダー企業

Siemens AG

SAP SE

Autodesk Inc.

PTC Inc.

Dassault Systèmes SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、コンプライアンス主導のデジタルトレーサビリティとサステナビリティ報告が、定期的な文書化業務ではなく運用要件になりつつあることである。2025会計年度から開始されるスコープ3報告を伴うEUのCSRDは、ライフサイクル属性、サプライヤーデータ、竣工トレーサビリティをPLMへとより深く引き込んでおり、ライフサイクルアセスメント、サプライヤー協業、統制の取れた報告ワークフローをコアプラットフォームに組み込むベンダーにとっての空白領域を生み出している。規制対象環境では、NIST SP 800-171 Rev. 3やCMMCなどの枠組みからの調達圧力が、証明可能なアクセス制御と監査ログを備えたPLM展開への需要を高めている。これは、安全なテナンシー、証明準備の整った統制、監査用の標準化された証拠パッケージ化を中心とした差別化されたサービスを支えている。

もう一つの機会は、製品データ、構成、変更ガバナンスが組織の境界を越える、より高速なサイクルのソフトウェア定義型・ネットワーク製品環境への、離散製造を超えたPLMの拡大である。この転換の証拠には、EricssonがDassault Systèmesの3DEXPERIENCEをSIMULIA CST Studio Suiteとともに使用し、通信製品開発向けのアンテナ部品ライブラリとデータベースを一元化していること、および通信事業者が合併統合の際にPLMベースのデジタルスレッドを使用してカタログ、価格設定、エンジニアリング変更を標準化していることが含まれる。サプライチェーンインテリジェンスをライフサイクルワークフローに組み込むベンダーの投資は、調達を意識した設計と迅速な部品再認定における価値プールをさらに開拓しており、PLMを、物流と並んでエンジニアリング判断にますます影響を与えるレジリエンス要件と整合させている。

最近の業界動向

- 2026年6月:Siemensは、Teamcenterと統合する新しい3D電気システム設計ワークフローをCapitalソフトウェアで発表した。このアップデートは、PLM内での電気・機械エンジニアリングデータ間のクロスドメインコラボレーションを強化し、電気機械製品におけるより緊密なデジタルスレッドの継続性を支えている。

- 2026年5月:SiemensはXometryと提携し、5,000万米ドルの少数出資を開示し、AIネイティブなサプライチェーンインテリジェンスをSiemens Xceleratorエコシステムに組み込んだ。調達性と製造可能性のシグナルをエンジニアリングワークフローに近づけることで、PLMは設計ガバナンスから、より早期のサプライを意識した意思決定へと拡大している。

- 2024年8月:SAPとHiltiは、製品ライフサイクル管理機能をクラウドにもたらすため協業を拡大し、PLMをエンタープライズプロセスとより広範なユーザー層に近づけた。この動きは、クラウド提供と、グローバルな製品組織向けのPLMと隣接するビジネスシステムとのより緊密な統合に対するベンダーの継続的な注力を浮き彫りにしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、企業が初期コンセプトと設計から製造、サービス、廃棄に至るまでの製品データとプロセスを管理するのを支援する製品ライフサイクル管理(PLM)ソフトウェアから得られる、オンプレミスライセンスまたはクラウドサブスクリプションとして提供される収益を市場として対象とする。

対象範囲の除外:純粋なCADツール、単体のBOMエディター、または商用PLMソフトウェア製品ではないカスタム自社開発システムは含まない。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド

- ソリューションタイプ別

- コラボレーティブPDM / cPDM

- MCADインテグレーションPLM

- シミュレーションと分析

- デジタルマニュファクチャリングおよびMES-PLM

- ALM / SLM

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー産業別

- 自動車・輸送

- 航空宇宙・防衛

- 電子機器・ハイテク

- 産業機械・重機

- 建築・エンジニアリング・建設

- ライフサイエンス・医療機器

- 消費財・小売

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、購買者がPLMソフトウェアに実際に何を支払っているか、そしてその予算が公開データにどのように現れるかをマッピングすることから始まる。関連するIT支出指標については米国証券取引委員会の提出書類、米国経済分析局・労働統計局、OECDおよび世界銀行のマクロ系列、そしてNISTやISOなどの団体によるデジタル製造・標準に関する広範な文脈などの情報源を確認する。これにより、市場の境界をソフトウェア収益に結び付け、より広範なエンジニアリングサービスへと逸脱しないようにしている。

また、年次報告書、決算説明会の書き起こし、製品文書、顧客事例メモ、信頼できる報道も利用し、パッケージングの変更、クラウド移行、典型的な更新パターンを把握する。企業の開示項目が限定的な場合は、有料の企業財務データおよびインテリジェンスデータベースを使用して、報告期間と通貨表示を正規化する。このリストは例示であり、データ収集、相互確認、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクワークでの想定を、実際のプログラムでPLMがどのように購入・展開されているかと照らし合わせて検証するために用いられる。主要地域のソフトウェア発行元、チャネル・導入パートナー、エンタープライズユーザーと対話し、導入ペース、クラウド価格設定の変化、モジュールのアタッチ率を確認し、その結果をモデルにフィードバックしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):16% | APAC:48% |

| ミドル層:48% | 機能・部門リーダー:35% | EMEA:29% |

| 中小プレーヤー:22% | マネージャー:49% | 米州:23% |

市場規模算定と予測

市場規模算定は、地域と業界別にソフトウェア支出プールを再構築し、それをPLM浸透率とエンジニアリング・製造ITにおける一般的なPLM予算比率で絞り込むトップダウンロジックを用いて構築されている。総計を現実的なものに保つため、ベンダー収益開示のサンプリング、パートナーチャネルのシグナル、主要業界における推定アクティブシート数に乗じたサンプルライセンス・サブスクリプション価格など、選択的なボトムアップチェックによって結果を裏付けている。

この市場で重要となるいくつかの入力要素には、クラウドとオンプレミスの構成比、ユーザー当たりの平均サブスクリプション価格(追加モジュールによりどう段階的に上昇するか)、エンタープライズ契約の更新・解約動向、製造業比重の高い業種におけるエンジニアリング人員動向、そしてPLMをコアスタックに引き込むデジタル製造・コネクテッド製品プログラムの進展速度が含まれる。ボトムアップチェックにギャップがある場合、その欠落部分は同業他社の開示情報に基づく保守的な範囲で対処され、その後インタビューでのフィードバックを通じて絞り込まれる。

予測は主にシナリオ分析に依拠している。これは、クラウド移行が加速したり大規模プログラムが遅延したりすると、導入と価格設定が急速に変化しうるためである。まずクラウド構成比、シート数の伸び、価格設定の推移といった主要な推進要因を予測し、それらを収益予測に組み込んだ上で、一次調査で収集した専門家の見解と照らし合わせて検証する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単に同じ情報源を二度読み返すだけではない。当社チームは、開示されたソフトウェア収益動向、クラウドサブスクリプションの成長シグナル、地域の製造・エンジニアリング活動指標などの独立したシグナルと照らし合わせて成果物を比較し、需要環境に照らして高すぎると思われる乖離があれば調査する。

承認前には、対象範囲の境界、通貨の取り扱い、時系列の挙動に一貫性が保たれるよう、モデルは段階的なアナリストレビューを経る。レポートは毎年更新され、大幅な価格変更、新たなコンプライアンス要件、導入形態の大きな変化など重要な事象が発生した場合には随時更新が行われる。納品直前には最新の見直しが行われ、クライアントは最新の根拠に裏付けられた最新の見解を得ることができる。

Mordor Intelligenceの製品ライフサイクル管理ソフトウェア市場規模と他の公開推計との比較

PLMソフトウェアの公開されている市場規模は、たとえ同じ領域を説明しようとしていても、大きく異なって見えることがある。この違いは通常、各調査がソフトウェアとサービスの間にどのように線引きをするか、クラウドサブスクリプションをどのように年換算するか、そしてどのモジュールをPLMとみなし、どれを隣接するエンジニアリングツールとみなすかに起因する。

収益開示と更新シグナルは、シート数と価格設定の段階に関するチャネルからのフィードバックとともに、Mordor Intelligenceを2026年から500.17億米ドルというソフトウェアのみのPLM需要プールに固定し続けるためのチェックとして使用されている。これらの基準が設定されると、他の数値との差異は通常、周辺で何が加算されるか、価格設定がどれほど速く上昇すると想定されているか、そして展開構成の変化と通貨タイミングに応じてモデルがどれほど頻繁に更新されるかによって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 50.17 B (2026) | |

| 総合コンサルティング会社A | USD 29.00 B (2024) | より早い基準年と、より絞り込まれた2024年時点のスナップショットを使用しており、その対象範囲は箇所によってソフトウェアとプロフェッショナルサービスの用語が混在しているように見え、サービスの純額処理方法によってはソフトウェアのみの合計を圧縮する可能性がある。 |

| 業界調査グループB | USD 34.70 B (2024) | サービスを含むより広範なPLM市場を対象としており、報告されている2024年の値は、導入・マネージドサービス収益の計上方法やクラウドサブスクリプション収益の認識方法によって、ソフトウェアのみの規模算定に対して上下する可能性がある。 |

これらを総合すると、表は年の選択と対象範囲の境界がPLM規模算定における最大の要因であり、純粋な成長率の想定を上回りうることを示している。モデルをソフトウェア収益のメカニズム(サブスクリプションの年換算、モジュールのアタッチ、展開構成)に結び付けて追跡可能にし、これらの想定を実際の購買シグナルで再検証することにより、段階的に再現・説明しやすい市場規模を提示することができる。

レポートで回答される主要な質問

PLMソフトウェア市場の現在の規模はいくらですか?

PLMソフトウェア市場規模は2026年に500.17億USDに達し、2031年までに739.1億USDに達すると予測されています。

最も成長が速い展開モデルはどれですか?

クラウドベースのPLMが最も成長の速い展開モデルであり、メーカーがオンプレミスサーバーから移行するにつれ、2031年にかけてCAGR 10.96%を記録しています。

どの産業セグメントが最も急速に拡大しますか?

電子機器・ハイテクは、先進パッケージング、5G、AIアクセラレータの設計サイクルに牽引され、CAGR 9.56%で成長すると予測されています。

中小企業が今PLMを採用している理由は何ですか?

マイクロサブスクリプション価格設定とクラウド提供により初期インフラコストが不要となり、中小企業がオンデマンドでエンタープライズグレードの機能にアクセスできるようになっています。

規制義務がPLM導入にとって重要な理由は何ですか?

EUのCSRDや米国FDAの21 CFR Part 11などの規制は詳細な製品トレーサビリティを要求しており、企業はPLMシステム内で設計記録をデジタル化することを余儀なくされています。

ジェネレーティブAIはPLMワークフローにどのような影響を与えますか?

ジェネレーティブAIコパイロットは変更指示分析、要件生成、作業指示作成を自動化し、エンジニアリングサイクルと文書化の負担を削減します。

市場は断片化していますか、それとも集中していますか?

上位5社が収益シェアの約55%を保持しており、市場は中程度に集中していますが、ニッチおよびオープンソースの挑戦者に対して開かれた状態が続いています。

最終更新日: