バイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

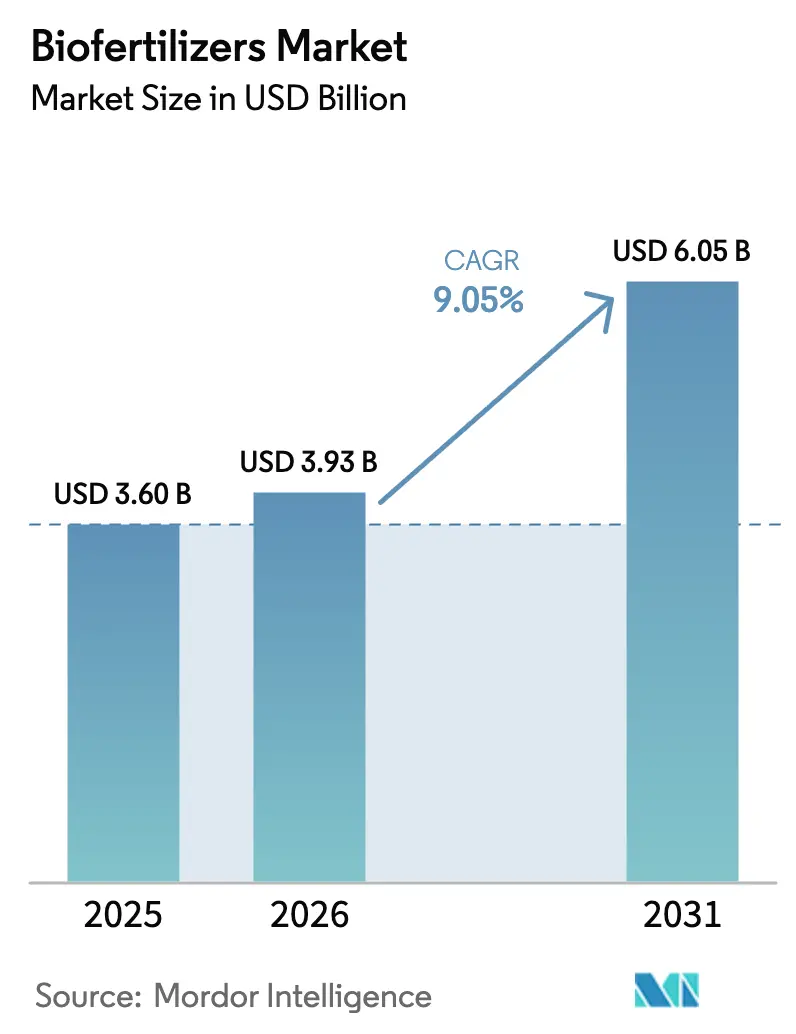

| 市場規模 (2026) | 3.93 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

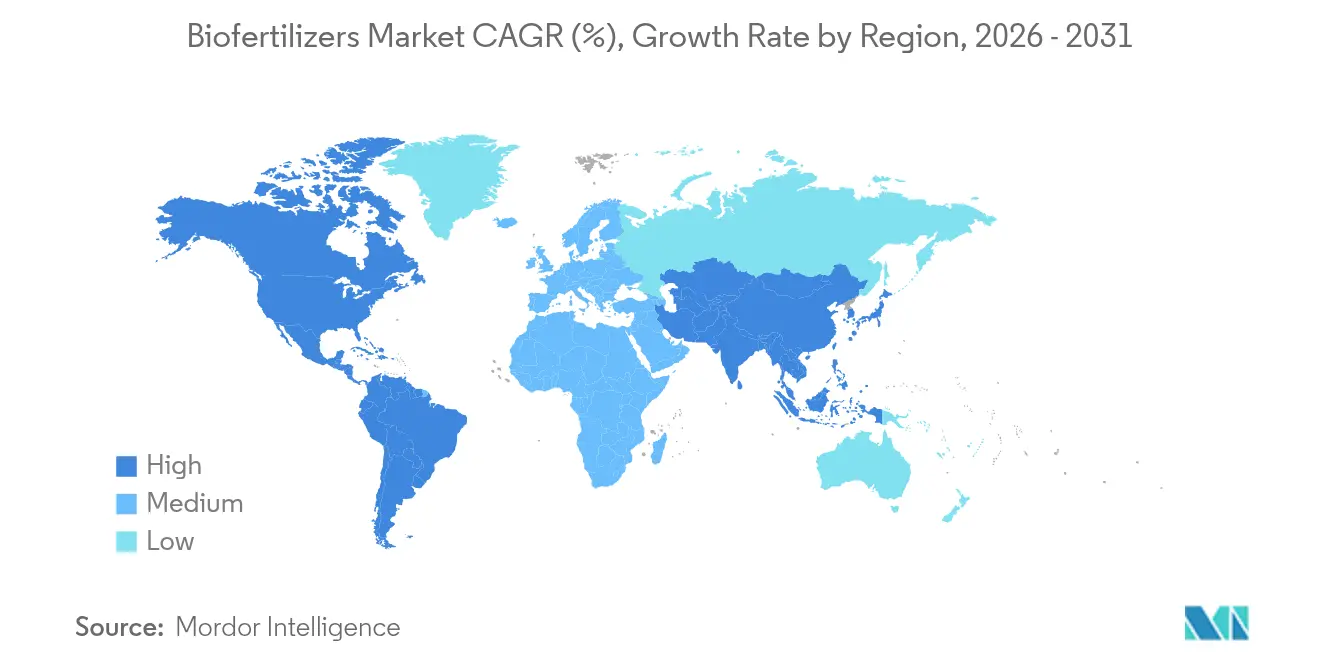

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

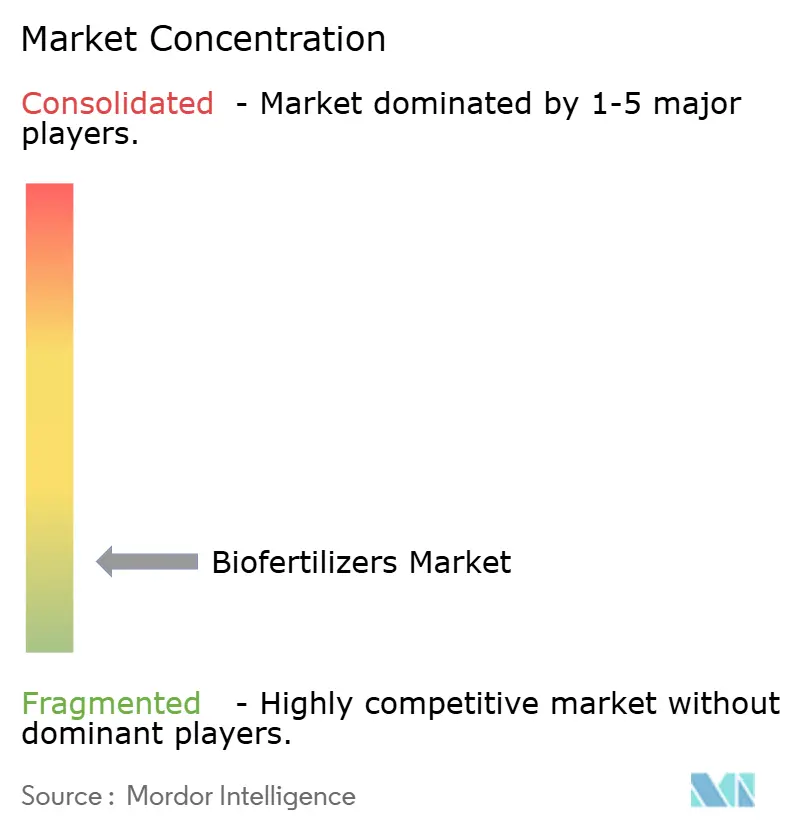

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ肥料市場分析

バイオ肥料市場は2025年のUSD 36.0億から2026年にはUSD 39.3億へと成長し、2026年から2031年にかけて9.05%のCAGRで2031年までにUSD 60.5億に達すると予測されています。持続可能な農業における力強いモメンタム、より厳格な環境規制、および認証済みオーガニック農産物に対するプレミアム価格設定が需要を下支えしています。北米は2024年においてバイオ肥料市場シェアの36.2%を占め、現在の売上高をリードしており、成熟したオーガニック認証制度および政府のコストシェアプログラムを反映しています。アジア太平洋は成長面でペースを設定しており、インドおよび中国における国家補助金制度、ならびに合成投入材から生物学的投入材へと移行する広大な農地によって牽引されています。全地域にわたり、カーボンクレジットの収益化、精密施用ツール、およびバンドル型微生物コンソーシアがサプライヤーおよび農家の利益プールを拡大しています。農業資材大手と地域専門企業間の統合がさらに技術普及を加速させ、競争境界を再形成しています。

主要レポートポイント

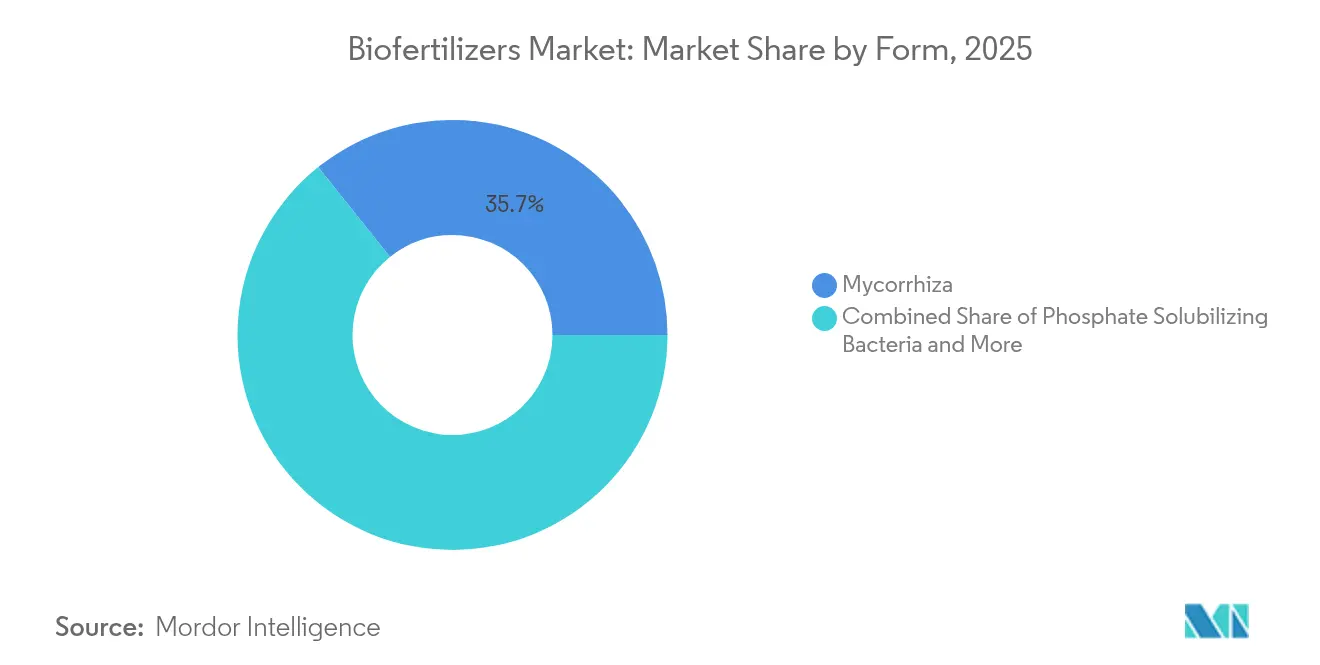

- 剤型別では、マイコライザ製品が2025年のバイオ肥料市場シェアの35.74%を占め、リゾビウム製品は2026年から2031年にかけて10.25%のCAGRで拡大する見込みです。

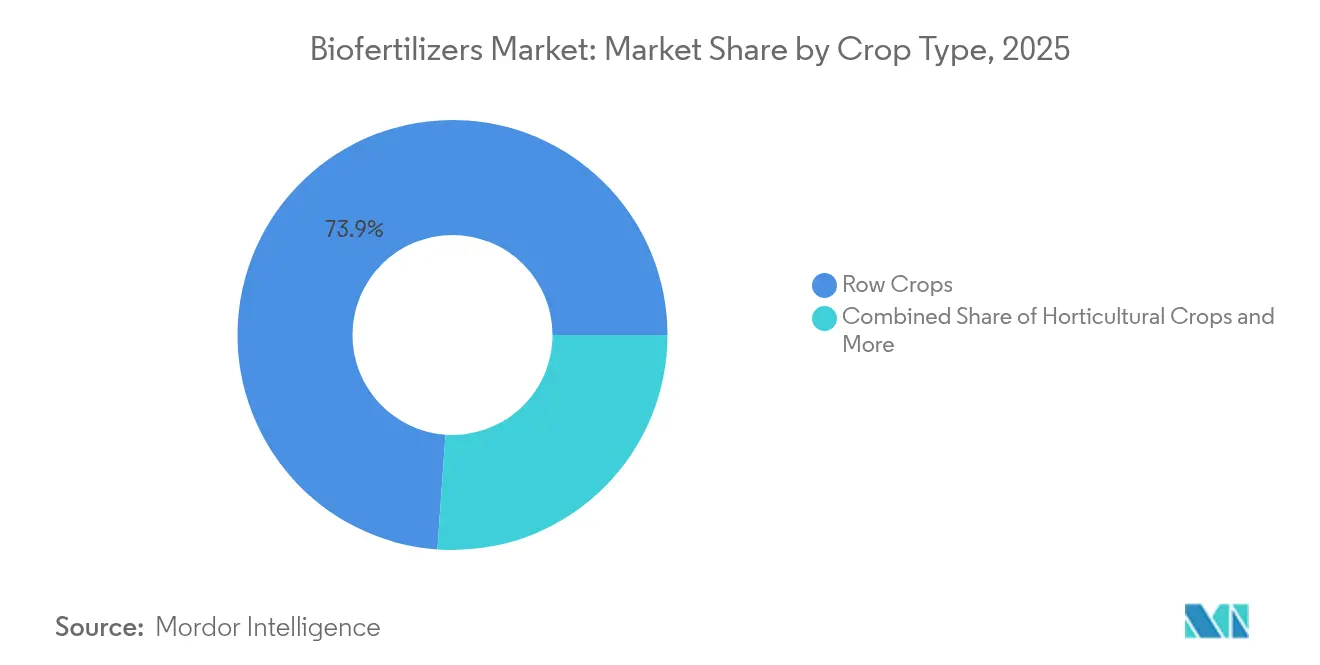

- 作物タイプ別では、畝作物が2025年のバイオ肥料市場規模の73.88%のシェアを占め、園芸作物が2031年までに9.78%のCAGRで最も速い成長を記録する見込みです。

- 地域別では、北米が2025年に35.62%の収益シェアを保持し、アジア太平洋が2031年までに9.74%という最も高い地域CAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオ肥料市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響率 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オーガニック食品への消費者シフトがプレミアム市場拡大を牽引 | +2.1% | 北米および欧州主導のグローバル | 中期(2〜4年) |

| 政府補助金が有利な普及経済を創出 | +1.8% | アジア太平洋および欧州、南米への拡大 | 短期(2年以内) |

| 環境規制が合成投入材代替を加速 | +1.5% | 欧州連合および北米において最強のグローバル | 長期(4年以上) |

| 認証済みオーガニック農地の拡大が需要を持続 | +1.3% | 北米および欧州、アジア太平洋での急速成長 | 中期(2〜4年) |

| バイオ肥料使用に対するカーボンクレジットの収益化 | +1.1% | 北米および欧州連合、オーストラリアおよびブラジルでのパイロット | 長期(4年以上) |

| 干ばつ・塩害耐性のための微生物コンソーシアの採用 | +2.1% | アジア太平洋コア、中東およびアフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーガニック食品への消費者シフトがプレミアム市場拡大を牽引

オーガニック食品の売上は2024年にUSD 1,340億に達し、前年比15.2%の成長を記録しており、認証済み農産物は20〜40%の価格プレミアムを享受しています[1]出典:オーガニック・トレード・アソシエーション(Organic Trade Association)、「産業調査」、OTA.COM。小売業者は現在、店頭スペース確保のために検証済み生物学的投入材の記録を要求しており、農家はコンプライアンスのためにバイオ肥料市場ソリューションを採用するよう促されています。欧州は一人当たりのオーガニック消費量が最も高く、ドイツおよびオランダにおける安定した需要を強化しています。従来のオーガニックニッチ以外のブランドオーナーも、公的な持続可能性公約を満たすために生物学的投入材を採用しており、対象ヘクタールを拡大しています。これらの収束ダイナミクスはサプライヤーの収益可視性を高め、バイオ肥料市場の長期的な拡大見通しを強化しています。

政府補助金が有利な普及経済を創出

米国農務省(USDA)は2024年に環境品質インセンティブプログラム(Environmental Quality Incentives Program)の下でUSD 3億を計上し、適格なバイオ肥料コストの最大75%を払い戻しています[2]出典:USDA天然資源保全局(USDA Natural Resources Conservation Service)、「EQIP」、NRCS.USDA.GOV。インドの化学肥料省(Ministry of Chemicals and Fertilizers)は同年、INR 410億(USD 5億)の振興策を開始しました。欧州連合(EU)は、検証済み生物学的投入材に報奨を与えるエコスキームを通じて年間EUR 81億(USD 87億)を配分しています[3]出典:欧州委員会(European Commission)、「ファーム・トゥ・フォーク戦略(Farm to Fork Strategy)」、EC.EUROPA.EU。ブラジルは生物学的投入材国家プログラム(National Program for Biological Inputs)の下、微生物製造設備への税制優遇を提供しています。これらのインセンティブは農家の投資回収期間を短縮し、バイオ肥料市場の二桁成長を触媒しています。

環境規制が合成投入材代替を加速

欧州連合(EU)のファーム・トゥ・フォーク戦略(Farm to Fork Strategy)は2030年までに化学肥料使用量を50%削減することを目標としており、生物学的代替品は不可欠なコンプライアンスツールとなっています。米国では、アイオワ州、イリノイ州、ミネソタ州における栄養素流出規制が生物学的需要を下支えしています。中国は現在、合成窒素を1ヘクタール当たり225kgに上限設定しており、農家は微生物ソリューションを統合するよう促されています。補完的なカーボンオフセットルールにより、バイオ肥料主導の土壌炭素増加は1メートルトン当たりUSD 28近くの価格がつくクレジットの対象となっています。農業サービスと環境監査を結びつけるサプライヤーはプレミアム契約を確保でき、バイオ肥料市場の成長軌道を増幅させています。

認証済みオーガニック農地の拡大が需要を持続

認証済みオーガニック農地は2024年に7,580万ヘクタールに達し、前年比8.7%増加しました。米国は560万エーカーのオーガニック農地を記録し、移行農地が新規認証の18%を占めました。インドは州政府による無償微生物資材供給の支援を受け、認証下に278万ヘクタールを追加しました。高付加価値の果物・野菜は、プレミアム価格が1エーカー当たりの高い投入コストを相殺するため、段階的な普及を牽引しています。T. Stanes and Company Limitedがすでに導入しているブロックチェーントレーサビリティは透明性を高め、輸出プレミアムを確保し、バイオ肥料市場における堅実な成長を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響率 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コールドチェーンインフラの制限が市場アクセスを制約 | −1.4% | 熱帯・途上地域で顕著なグローバル | 短期(2年以内) |

| 農業システム間のパフォーマンスのばらつき | −1.2% | 多様な農業生態系において顕著なグローバル | 中期(2〜4年) |

| バイオスティミュラントおよびナノ肥料からの競争激化 | −0.9% | 北米および欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 新規微生物株に対する特許取得の障壁 | −0.7% | イノベーション集約型市場において最強のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーンインフラの制限が市場アクセスを制約

バイオ肥料は2℃から8℃の間に保持される必要がありますが、常温では月次で15〜30%の生存率低下が見られます。途上国の40%は適切な冷蔵保管設備を欠いており、流通コストが最大4倍に増加しています。物流上の障害が小売での入手可能性を弱め、小規模流通業者が生きた微生物製品の在庫を持つことを妨げています。凍結乾燥およびカプセル化技術によりシェルフライフはほぼ2年に延長されますが、製造コストが35〜50%増加します。既存のコールドチェーンインフラのギャップが効果的に対処されるまで、この課題はバイオ肥料市場の成長ポテンシャルを阻害し続けるでしょう。

農業システム間のパフォーマンスのばらつき

メタ分析では、土壌pH、有機物含量、および極端な温度に起因して圃場パフォーマンスに20〜60%のばらつきが見られます。pH 5.5未満の酸性土壌では微生物の生存が阻害され、35℃超または10℃未満の温度では生存率が最大70%低下します。予測不可能なリターンに直面する農家は化学資材からの転換をためらいます。サプライヤーはサイト固有の製剤を拡大していますが、より高い開発コストとより長い試験期間がバイオ肥料市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤型別:根域強化効果によるマイコライザの優位性

マイコライザ製品は2025年のバイオ肥料市場シェアの35.74%を占めました。アーバスキュラー型菌根菌(Arbuscular mycorrhizal fungi)は、トウモロコシ、大豆、および野菜畑において20〜35%高いリン酸吸収を実現しています。リゾビウム製剤は、1ヘクタール当たり最大60kgの合成窒素需要を削減する窒素固定効果により、2026年から2031年にかけて10.25%のCAGRで将来の拡大を主導しています。環境保護庁(EPA)の承認件数増加リストで検証された二生物体ブレンドへの関心の高まりが増分価値を牽引しています。多株研究が作物の耐性を強化し、農地面積を拡大することで、CAGR予測を強化し、バイオ肥料市場のこのセグメントに新たな資本を引き込んでいます。

精密キャリア材料と組み合わせた発酵技術への継続的投資が、シェルフ安定性と圃場一貫性を向上させています。農業アドバイザリーサービスと製品供給を統合するサプライヤーは、大規模農家および農業協同組合のロイヤルティを獲得しています。精密な施用データが次世代研究開発を導き、土壌プロファイルに合致したカスタム接種剤パッケージを促進しています。これらの進歩により平均販売価格が上昇し、マイコライザおよび関連コンソーシア製品のバイオ肥料市場規模における競争上の優位性が深まっています。

作物タイプ別:畝作物の優位性はスケール経済を反映

畝作物は2025年のバイオ肥料市場シェアの73.88%を占めました。これはトウモロコシ、大豆、および小麦が広大な農地における施用において数量効率をもたらすためです。精密農業ネットワークにより微生物粒剤の可変レート播種が可能となり、1ブッシェル当たりのコストを低下させ、収量ばらつきの信頼性を高めています。園芸作物は、オーガニック生鮮農産物および合法的大麻におけるプレミアム価格に牽引され、2026年から2031年にかけて9.78%のCAGRで最も速い成長を記録する見込みです。イチゴ、葉物野菜、トマトの農家は、認証および残留物ゼロブランディングのために生物学的投入材を必須とみなしており、バイオ肥料市場においてこのエンドユーザーへの成長を促進しています。

綿花やサトウキビなどの換金作物は、繊維および飲料ブランドからの新たな持続可能性監査に対応するために窒素固定ブレンドの実験を行っています。保険会社は現在、微生物慣行をリスク引受に考慮し、コンプライアント農場に低い保険料で報いています。畝作物の優位性は安定していますが、特産作物における多様な成長経路は、1ヘクタール当たりのより高い収益を通じて、2030年までにバイオ肥料市場規模の総計を引き上げることが期待されています。

地域分析

北米は2025年のバイオ肥料市場において35.62%のシェアを保持しており、米国が地域需要の大部分を占めています。連邦インセンティブ、成熟したコールドチェーン、および強固な普及サービスが継続的な数量成長を下支えしています。カナダはキャノーラおよび小麦における草原地帯に特化した普及で続き、メキシコは輸出向け園芸作物のオーガニック認証を活用しています。高い研究集積度、強固な販売店ネットワーク、および広範なデジタル農業プラットフォームにより、北米はバイオ肥料市場内の先進的接種剤技術の発射台となっています。

アジア太平洋は最も急速に成長する地域として際立っており、2031年までに9.74%のCAGRで前進すると見込まれています。インドはINR 410億の補助金制度を通じて成長を牽引し、毎年4,500万人の農家に微生物投入材を配布しています。中国は2025年にUSD 4億3,850万を占め、地域実証圃場の支援を受けながら合成肥料を20%削減する方針を追求しています。日本およびオーストラリアは高精度デリバリーシステムに投資し、ベトナムおよびインドネシアは稲作およびパーム農園にバイオ肥料を展開しています。農村部の冷蔵保管および国営普及クリニックの整備が普及障壁を低減し、グローバルバイオ肥料市場規模への地域貢献を高めています。

欧州は欧州連合(EU)のファーム・トゥ・フォーク目標および共通農業政策のエコ支払いに支えられ、価値において第2位にランクされています。ドイツが地域収益の23%を占め、フランスおよびイタリアが続きます。ブレグジット後、英国は環境土地管理(Environmental Land Management)支払いを生物学的投入材普及に振り向けています。東欧の近代化プログラムが二桁の需要増加をもたらしています。南米、主にブラジルおよびアルゼンチンは、大規模な大豆輪作を活用して窒素固定接種剤を統合し、バイオ肥料市場の地理的普及を拡大しています。

競合状況

バイオ肥料市場は依然として断片化しており、2024年には上位5社が相当なシェアを保持しています。Indian Farmers Fertiliser Cooperative LimitedおよびGujarat State Fertilizers & Chemicals Limitedは、数量と地域流通において優れています。Symborg Inc.、Koppert Biological Systems Inc.、およびT. Stanes and Company Limitedは、独自株、コンソーシアブレンド、およびトレーサビリティプラットフォームで差別化しています。低い市場集中度は、地域特化型のイノベーターが未充足の土壌・作物ニッチを獲得するための余白を残しています。

統合型資材企業が生物学的ポートフォリオを求めるにつれ、合併・買収が加速しています。2023年3月、Corteva AgroscienceはSymborg Inc.を買収し、微生物科学とグローバル販売力を組み合わせ、今後の取引のテンプレートを確立しました。投資は発酵能力、データ分析、および普及を加速するフィールドサービスチームを対象としています。知的財産戦略は、単一生物体の主張よりも製剤ノウハウと施用特許を中心に展開されており、制限的な特許制度に準拠しながら競争上の優位性を保護しています。

地域専門企業は、地域化された微生物と気候インサイトを活用してニッチリーダーシップを確保しています。Koppert Biological Systems Inc.のブラジルのCooxupéとの合弁事業など、農業協同組合との戦略的提携が手の届きにくい農家クラスターへの流通を強化しています。製品販売とバンドルされたデジタルアドバイザリープラットフォームがスイッチングコストを高め、顧客ロックインを深めています。この多層的競争がイノベーションと数量を加速させ、バイオ肥料市場の長期的な拡大を支えています。

バイオ肥料産業リーダー

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Koppert Biological Systems Inc.

T.Stanes and Company Limited

Symborg Inc. (Corteva Agriscience)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ICLはBioPrimeとパートナーシップを締結し、BioNexusプラットフォームを使用してインドで先進的な微生物バイオ肥料を展開しました。この戦略的な動きは、リン酸および亜鉛の吸収を促進することで栄養素利用効率を改善し、肥料補助金を削減することを目的としています。

- 2025年1月:Super Crop Safe Ltd.は、根の成長と栄養素吸収を促進するバイオ肥料「Super Gold WP+」を発売しました。インドの主要農業地域全体で化学肥料への依存度を低減することで、持続可能な農業を支援します。

- 2024年7月:Rovensa Nextは、土壌を再生し植物の発育を促進するバイオスティミュラント特性を持つバイオ肥料「Wiibio」を発売しました。持続可能な農業のために微生物活性、根の成長、および栄養素吸収を強化します。

- 2024年3月:NovonensisはFMC Canadaとパートナーシップを締結し、微生物接種剤およびバイオ肥料を含む植物健康向けバイオソリューションを2025年からカナダ全土で流通させます。このパートナーシップはカナダの農家が持続可能な農業資材をより利用しやすくすることを目的としています。

グローバルバイオ肥料市場レポートスコープ

アゾスピリラム、アゾトバクター、マイコライザ、リン酸可溶化細菌、リゾビウムは剤型別セグメントとして対象です。換金作物、園芸作物、畝作物は作物タイプ別セグメントとして対象です。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとして対象です。| アゾスピリラム |

| アゾトバクター |

| マイコライザ |

| リン酸可溶化細菌 |

| リゾビウム |

| その他のバイオ肥料 |

| 換金作物 |

| 園芸作物 |

| 畝作物 |

| アフリカ | 国別 | エジプト |

| ナイジェリア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| 剤型 | アゾスピリラム | ||

| アゾトバクター | |||

| マイコライザ | |||

| リン酸可溶化細菌 | |||

| リゾビウム | |||

| その他のバイオ肥料 | |||

| 作物タイプ | 換金作物 | ||

| 園芸作物 | |||

| 畝作物 | |||

| 地域 | アフリカ | 国別 | エジプト |

| ナイジェリア | |||

| 南アフリカ | |||

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 平均施用量 - 平均施用量とは、各地域・国のファームランド1ヘクタール当たりに施用されるバイオ肥料の平均量です。

- 作物タイプ - 作物タイプには、畝作物(穀類、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業作物)が含まれます。

- 機能 - 農業バイオロジカルズの作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させるさまざまな製品から構成されます。

- タイプ - バイオ肥料は有益な微生物の増殖を促進することで土壌品質を向上させます。作物が環境から栄養素を吸収するのを助けます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、利益を得るために最終製品を製造するために作物全体または一部が販売される非消費型作物です。 |

| 統合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、農業的慣行、および農薬の選択的使用を含むさまざまな方法の組み合わせを採用しています。 |

| 細菌性生物防除剤 | 作物の病害虫を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、または成長環境内で栄養素や空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、およびストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、または害虫などの病害虫から作物を保護するために施用される製剤です。溶媒、キャリア、不活性物質、湿潤剤または補助剤などの他の補助製剤とともに、最適な製品有効性をもたらすように製剤化された1つ以上の有効成分を含んでいます。 |

| 病原体 | 病原体とは、宿主に疾患を引き起こす生物であり、疾患症状の重症度を伴います。 |

| 寄生性昆虫(パラシトイド) | パラシトイドは、宿主昆虫の上または体内に卵を産み付け、幼虫が宿主昆虫を摂食する昆虫です。農業においてパラシトイドは、作物への害虫被害を制御し化学農薬の使用を削減する生物的病害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内細菌を放出することで害虫に感染・殺滅する寄生性の線形動物です。昆虫病原性線虫は農業において使用される生物的防除剤の一形態です。 |

| 胞子嚢状アーバスキュラー型菌根菌(VAM) | VAM菌類は菌根性の菌類種です。さまざまな高等植物の根に生息し、これらの植物の根において共生関係を発達させます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の病害虫や疾病を防除する有益な菌類です。化学農薬の代替品として機能し、害虫に感染・殺滅するか、または栄養素や空間をめぐって病原性真菌と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含んでいます。 |

| バイオ農薬(バイオペスティサイド) | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・バイオベースの化合物です。 |

| 捕食性生物(プレデター) | 農業における捕食性生物は、害虫を摂食し作物への害虫被害を制御する生物です。農業で使用される一般的な捕食性生物種としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物的防除剤(バイオコントロールエージェント) | 生物的防除剤は、農業における病害虫や疾病を防除するために使用される生きた生物です。化学農薬の代替品であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度および植物成長のために単独または非合成由来の1つ以上の元素・化合物と組み合わせて使用される動物または植物由来の物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性由来のタンパク質を酵素的または化学的に加水分解することで産生された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を強化するために天然資源から誘導された物質です。 |

| 土壌改良剤 | 土壌改良剤は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは、微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調節物質が豊富に含まれています。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を向上させます。 |

| 生物防除および・または成長促進関連化合物(CRBPG) | 生物防除または成長促進関連化合物(CRBPG)は、植物病原菌の生物防除および植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得る一方、固定した窒素を植物に提供することで宿主を助けます。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究局(ARS) | ARSは米国農務省(U.S. Department of Agriculture)の主要な学内科学研究機関です。国内の農家が直面する農業上の問題に対する解決策を見つけることを目的としています。 |

| 植物防疫規制 | 各政府機関が課す植物防疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の製品の輸入およびマーケティングを検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、植物と菌類の双方が相互作用から生存のための恩恵を受ける、高等植物の摂取根と菌類との共生的相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因は、入手可能な過去の市場データに対して検証されます。反復的なプロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場データ、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、各レベルおよび各機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。