バイオシミラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.49 十億米ドル |

| 市場規模 (2031) | 112.93 十億米ドル |

| 成長率 (2026 - 2031) | 17.95% CAGR |

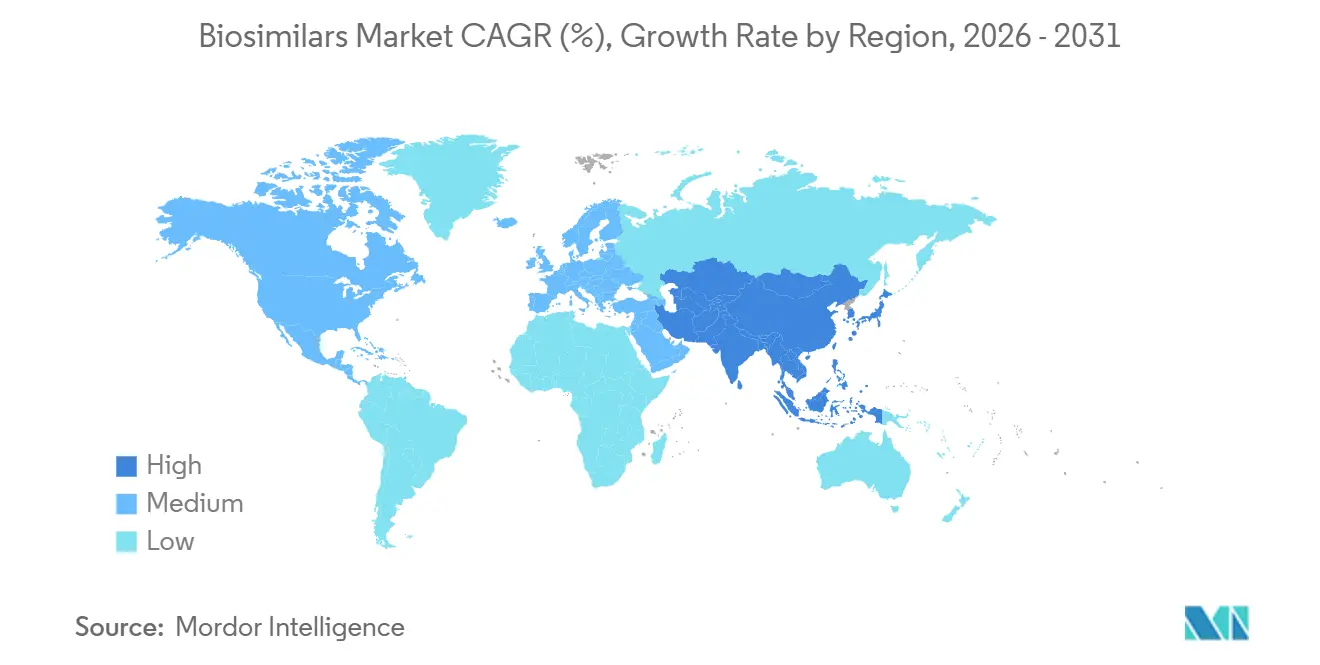

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオシミラー市場分析

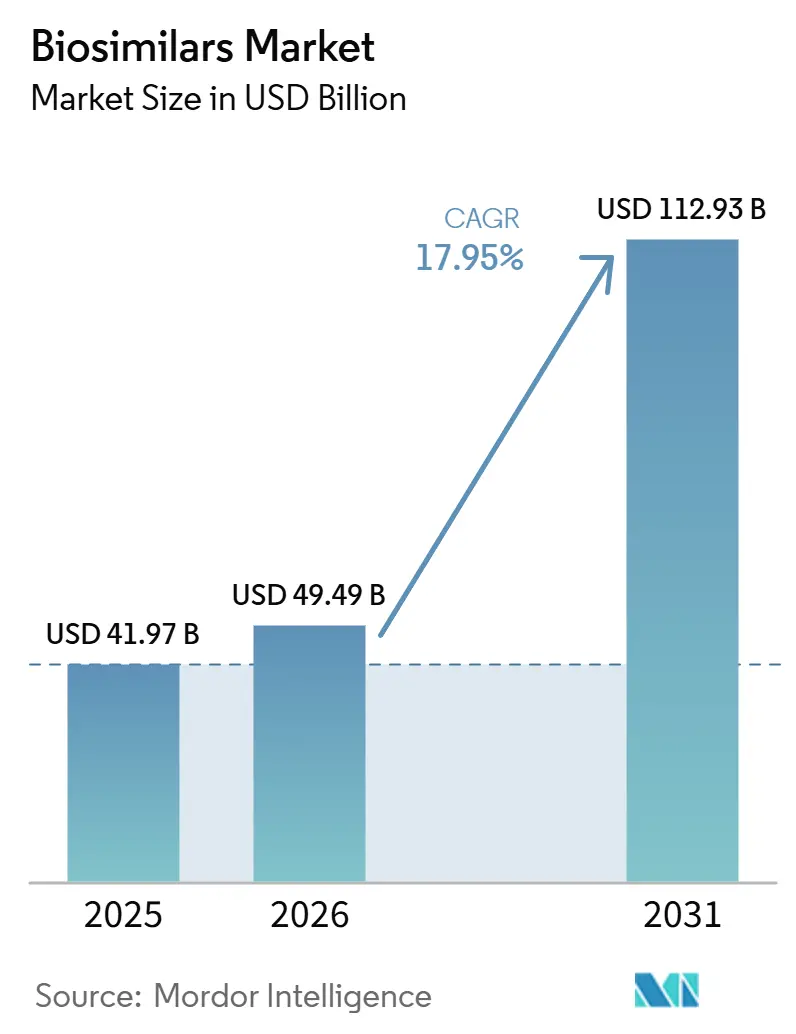

バイオシミラー市場規模は、2025年の419億7,000万米ドルから2026年には494億9,000万米ドルに増加し、2031年までに1,129億3,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率17.95%で成長します。

この急激な成長曲線は、バイオシミラー産業が慎重な試験的プログラムから日常的な臨床使用へと移行したことを反映しており、支払者がフォローオン・バイオロジクスを長期的なコスト抑制のための構造的手段と見なしていることを示しています。現在の数値から導き出される新たな推論として、バイオシミラーが加速する中でも、多くの新規オリジネーター分子が同時に市場に参入しているため、先行バイオロジクスへの世界的な支出が横ばいになる可能性は低いと考えられます。この地域的シフトは、ソウル、上海、ハイデラバードで行われるサプライチェーンの意思決定が、世界的な価格水準をますます左右するようになることを示唆しています。

第二の推論として、モノクローナル抗体が相当のシェアを占めているものの、低分子量ヘパリンや新規融合タンパク質がより急峻な成長曲線を描くにつれ、その相対的な優位性が低下する可能性があります。さらに、互換性指定を合理化する米国食品医薬品局(FDA)の最近の政策改定により、上市までの期間が短縮され、大規模製造能力を持つ企業に競争上の優位性がもたらされる可能性があります。

主要レポートのポイント

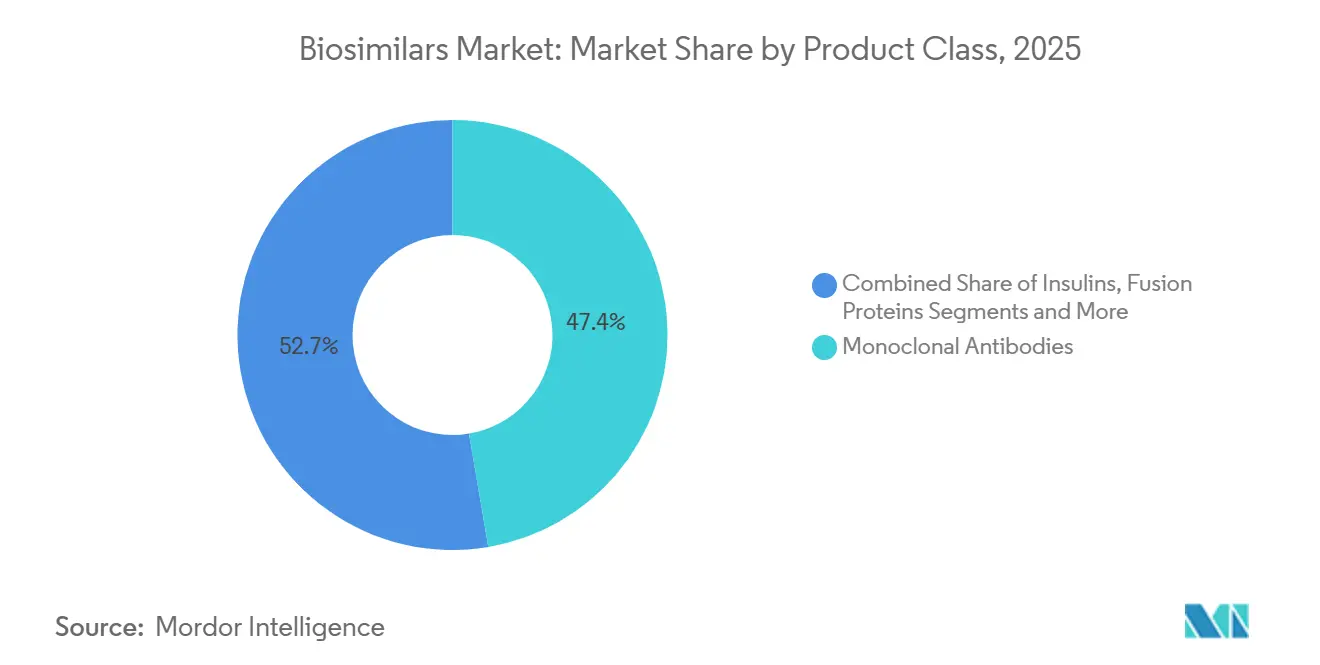

- 製品クラス別では、モノクローナル抗体が2025年に47.35%のシェアで収益を牽引しており、低分子量ヘパリンが年平均成長率20.25%で最も急成長しているクラスです。

- 適応症別では、腫瘍学の用途が2025年収益の54.30%を占めてトップであり、自己免疫・慢性炎症性適応症が年平均成長率22.10%で最も急速に成長しています。

- エンドユーザー別では、病院が2025年のバイオシミラー市場シェアの67.40%を占めており、小売・通信販売チャネルが2031年までに年平均成長率21.00%で最も急速な成長を示しています。

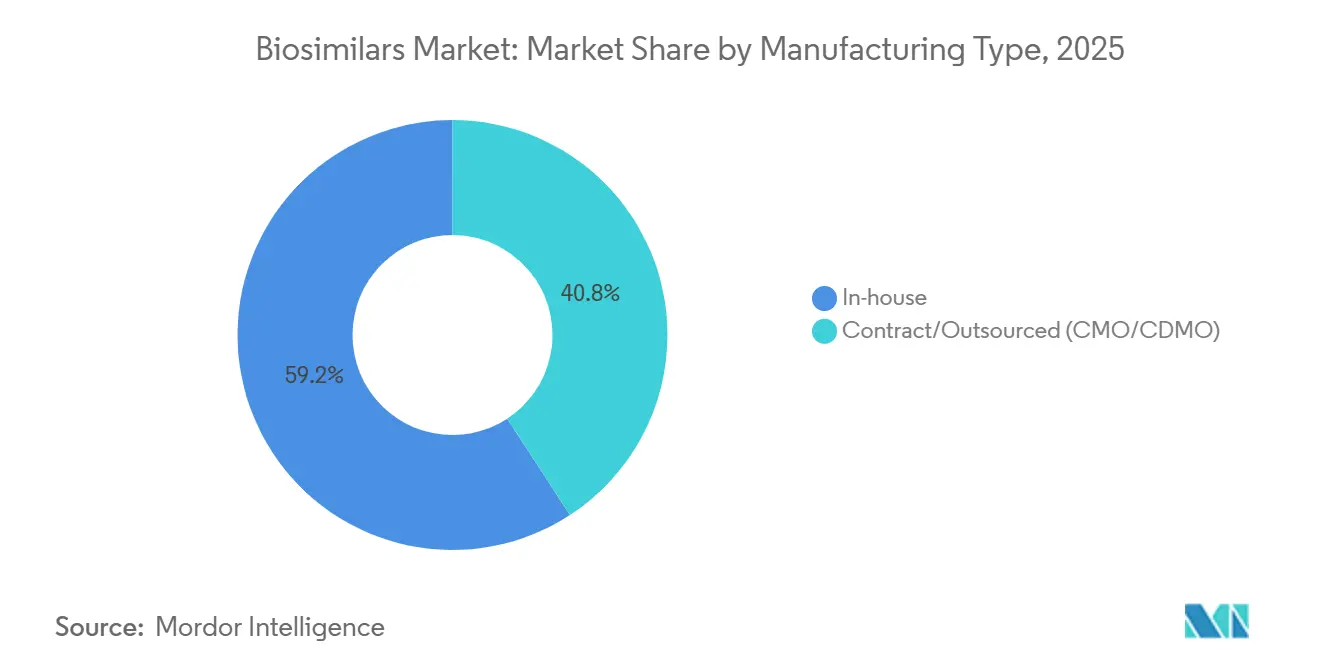

- 製造タイプ別では、自社製造が2025年に59.20%の市場シェアを維持しており、外部委託能力が年平均成長率19.10%で成長しています。

- 投与経路別では、静脈内投与が2025年に62.38%の市場シェアを維持しており、皮下投与セグメントが年平均成長率20.56%で成長しています。

- 地域別では、欧州が36.65%で最大の地域シェアを維持しており、アジア太平洋が2031年までに年平均成長率23.10%で最も急速な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バイオシミラー市場のドライバー影響分析*

| ドライバー | (〜) 年平均成長率への影響(%) | 予測 地理的関連性 | 影響 期間 |

|---|---|---|---|

| 複数のブロックバスター・バイオロジクスの特許切れが迫っている | +3.8 % | 世界 | 短期 (≤2年) |

| 慢性疾患および自己免疫疾患の有病率の上昇 | +2.9 % | 北米、欧州、アジア太平洋 | 長期 (≥4年) |

| 世界的なコスト抑制義務とテンダーベースの調達 | +2.5 % | 欧州、ラテンアメリカ、中東・北アフリカ | 中期 (2〜4年) |

| 臨床医・患者の信頼の高まり(実世界エビデンス) | +1.7 % | 世界 | 中期 (2〜4年) |

| 資本投資の増加とCMO/CDMOの能力拡大 | +1.4 % | アジア太平洋、北米 | 中期 (2〜4年) |

| 費用対効果による需要の増加 | +1.2 % | 世界 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

複数のブロックバスター・バイオロジクスの特許切れが迫っている

市場規模の拡大は、2029年から2034年の間に先行製品の売上高推定4,000億米ドルを解放する前例のない特許切れの波によって推進されています。2025年だけで25の高価値バイオロジクスが独占権を失うため、開発者は開発スロットと製造スロットを同時に確保しようと急いでいます。ここから導き出される推論は、開発パイプラインが現在非常に混雑しているため、一部のプログラムでは資金ではなく分析試験能力が律速因子として浮上しているということです。Sandozはすでに28分子のパイプラインを開示しており、機会の規模を示しています [1]John Doe、「Novartis バイオシミラーパイプラインを拡大」、Novartis、novartis.com。腫瘍学に特化したモノクローナル抗体が最も影響を受けており、予測期間内にブロックバスターがん治療薬の平均販売価格が低下することを示唆しています。この混乱は治療コストを下げてアクセスを拡大しますが、これまで2〜3社のサプライヤーしか存在しなかった治療領域における競争の激化をもたらします。

慢性疾患および自己免疫疾患の有病率の上昇

慢性疾患および自己免疫疾患は世界中で急増しており、専門医薬品はすでに米国の処方薬支出の半分以上を占めています。その結果、これらの疾患を対象とするバイオシミラーは最も急成長している適応症コホートとなり、2025年から2030年にかけて年平均成長率23%を記録しています。有病率データの上昇から導き出される推論は、バイオシミラーが二桁の市場シェア増加を達成したとしても、絶対的な患者数が並行して増加しているため、支払者の予算がますます圧迫されるということです。腫瘍学は今日最大の収益プールであり続けていますが、診断率の上昇に伴い自己免疫処方がそのギャップを縮めています。ブラジルのプログラムからの実世界エビデンスは、安定した患者が切り替えられた場合に50%を超えるコスト削減を示しており、同様の結果が他の新興市場でも現れる可能性を示唆しています。長期維持療法への患者の着実な移行は、慢性疾患バイオシミラーの商業的魅力を高め、皮下製剤への投資を促進します。

実世界エビデンスによって推進される臨床医・患者の信頼の高まり

世界全体で約7億日の治療日数に相当する累積患者曝露データにより、バイオシミラーへの切り替えの安全性に関する初期の懸念は払拭されました。FDAの2024年6月のガイダンスにより、切り替え試験を個別に実施する通常の要件が撤廃され、開発コストが効果的に削減され、市場投入までの時間が短縮されました [2]Jane Smith、「実世界エビデンスがバイオシミラーの安全性を強化」、AJMC、ajmc.com。即座の推論として、財務的なハードルが下がったため、小規模企業も先願地位を競えるようになったということです。臨床医の安心感は明らかに向上しており、アダリムマブのバイオシミラーは上市後9ヶ月以内に米国市場シェアの22%を獲得しましたが、これは10年前には考えられなかったペースです。重要なことに、信頼の高まりは支払者にも波及し、それがバイオシミラーのフォーミュラリー配置を強化します。腫瘍学が一部の適応症でバイオシミラー浸透率80%以上をリードする中、処方者は他の治療領域にも肯定的な経験を外挿し始めています。

資本投資の増加、戦略的提携、CMO/CDMOの能力拡大

受託製造機関(CMO)とハイブリッド開発者は、2028年までに世界のバイオロジクス能力の54%以上を支配すると予測されています。Samsung Biologicsだけで韓国の追加能力に14億6,000万米ドルを投資しており、Fujifilm Diosynthはデンマークと米国ノースカロライナ州のサイトに32億米ドル相当を追加しています。これに続く推論は、製造拠点の地理的多様化がサプライチェーンのリスクを軽減し、局所的な不足に関連する価格変動を緩和する可能性があるということです。AlvotechとDr. Reddy's、Tevaとの提携などの大規模な提携は、企業が上市スケジュールを加速するためにリソースを結集している様子を示しています。これらのパートナーシップは多くの場合、西側市場へのアクセスノウハウとアジアのコスト優位性を組み合わせ、競争の境界を再形成しています。ライセンスと共同製造を組み合わせたハイブリッド取引構造の台頭は、知的財産共有モデルがバイオシミラー産業においてより一般化しつつあることを示しています。

バイオシミラー市場の抑制要因影響分析*

| 抑制要因 | (〜)% 年平均成長率への影響 | 予測 地理的関連性 | 影響 期間 |

|---|---|---|---|

| 固有の製造・分析上の複雑性 | −2.3 % | 世界 | 長期 (≥4年) |

| 互換性・代替に関する懐疑論 | −1.5 % | 中東・北アフリカ、アジアおよび東欧の一部 | 短期 (≤2年) |

| オリジネーターの防衛戦術(訴訟、リベートの壁) | −1.8 % | 米国 | 中期 (2〜4年) |

| 深刻な価格侵食と狭い利益率 | −2.1 % | 欧州、カナダ | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

固有の製造・分析上の複雑性

バイオシミラーの開発には依然として1億〜3億米ドルのコストがかかり、各分子が40以上の直交分析試験を受けなければならないため、7〜8年もの期間を要します。これらの数値から導き出される推論は、資本配分が小規模開発者を広範なポートフォリオよりも狭い高価値ニッチへと誘導するということです。哺乳類細胞培養、特にチャイニーズハムスター卵巣(CHO)細胞株は、ヒトに類似したグリコシル化プロファイルのために主要な生産手段であり続けています。開発者が抗体薬物複合体や融合タンパク質を標的とする場合、複雑性はさらに増し、これらはいずれもパイプライン開示に現れ始めています。グリカンプロファイリングや電荷変異体分析などの分析上の課題には高価な機器が必要であり、多くの企業が専門CDMOへの外部委託を余儀なくされています。後期バイオシミラープログラムで約50%に達する高い失敗率は、資本だけでなく専門知識が成功確率を決定することを示しています。

特定の医療システムにおける継続的な互換性・代替に関する懐疑論

規制上の進展にもかかわらず、バイオシミラー法制が限られている地域では懐疑論が続いています。中東・北アフリカの一部での調査では、臨床医の約3分の1が自動代替に依然として不快感を示しています。ここでの推論は、追加の臨床データよりも教育的取り組みが、躊躇している市場での意味のある需要を解放できるということです。FDAによるSimlandi(アダリムマブ-ryvk)の高濃度・クエン酸塩フリーの初の互換性バイオシミラーとしての指定は米国の懸念の一部を緩和しますが、先行製品で安定していた患者の間では惰性が残っています。躊躇は、疾患によって投与レジメンが異なる複数適応症バイオロジクスで最も顕著です。時間の経過とともに、支払者の義務と実世界の節約エビデンスが残存する抵抗を侵食する可能性が高いですが、製造業者は上市計画において延長された採用曲線を考慮すべきです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バイオシミラー市場セグメント分析

製品クラス:

モノクローナル抗体が市場変革をリードモノクローナル抗体のバイオシミラー市場規模は2025年の総収益の47.35%を占めており、総合的な年平均成長率は10代半ばに緩やかになりますが、絶対的な売上は増加し続けています。一つの推論は、シェアのリーダーシップが根底にある断片化を隠しているということであり、現在数十のモノクローナル抗体ターゲットが製造業者の焦点を分散させています。低分子量ヘパリンは年平均成長率20.25%で成長しており、抗凝固療法が次の競争の戦場になる可能性を示しています。2024年のFDAによる5つのウステキヌマブバイオシミラーの承認は、上市の集中が価格水準を圧縮し、後続参入者ごとに製品ライフサイクルを短縮する可能性があることを強調しています。開発者は、臨床エンドポイントが確立されており比較試験の範囲を縮小できるため、リツキシマブやベバシズマブなどのモノクローナル抗体を優先しています。しかし、新興の二重特異性抗体は将来の同等性評価を複雑にする可能性があり、規制当局が再びガイドラインを改定することを促す可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

適応症:

腫瘍学が優位を保ちながら自己免疫が急成長腫瘍学セグメントは2025年のバイオシミラー市場シェアの54.30%を占め、償還予算の最大部分を占めています。即座の推論は、腫瘍学の支払者が切り替えを強制する最大のレバレッジを持っており、それによって浸透を加速させるということです。自己免疫・炎症性疾患は予測年平均成長率22.10%を示しており、2031年までに2つの適応症間の収益格差がかなり縮まる可能性があることを示唆しています。Yervoyのようなチェックポイント阻害剤を標的とした今後のバイオシミラー上市は、二次的効果を示唆しています:高価な免疫腫瘍薬がバイオシミラーによる侵食を受けた場合、その節約が精密医療のより広範な使用に充てられる可能性があります。その結果、そのダイナミクスがイノベーターをさらに複雑なバイオロジクス構造へと押し進め、イノベーションサイクルを更新する可能性があります。

エンドユーザー:

病院が優位を保ちながら小売チャネルが拡大病院は2025年のバイオシミラー市場シェアの67.40%を占めており、これは静脈内(IV)投与と高コストの腫瘍学レジメンが点滴センターでの支出を固定しているためです。推論:病院のグループ購買力が初期の価格交渉を形成しますが、皮下製剤が主流になると、小売薬局チェーンがより大きな影響力を持つようになります。小売・通信販売チャネルはすでに2031年までに年平均成長率21.00%を示しており、点滴椅子を必要としない自己注射型バイオシミラーによって牽引されています。Fresenius KabiのTyenne(トシリズマブ-aazg)はIVと皮下投与の両方のオプションを提供しており、患者の利便性モデルへの戦略的転換を示しています。このシフトはまた、薬局が複数のバイアルサイズとデバイスを在庫しなければならないため、在庫管理上の課題をもたらし、物流の複雑性を増大させます。

製造タイプ:

自社製造の優位性がCDMOの挑戦に直面自社製造は2025年のバイオシミラー市場シェアの59.20%を維持していますが、外部委託能力は年平均成長率19.10%で成長しています。ここでの推論は、コスト差だけでは外部委託の急増を説明できないということであり、むしろ市場投入までの速度と規制上の精通がトレンドを牽引しているということです。CDMOはすぐに使えるプロセスプラットフォームと検証済みの分析スイートを提供しており、柔軟性を求めるスタートアップと大手製薬ユニットの両方にとって魅力的です。独自のプロセス知識は一部の企業が重要なステップを社内に留める理由であり続けていますが、技術移転の革新が知識漏洩のリスクを低減しています。垂直統合戦略は現在、固定費吸収とサプライチェーンの俊敏性のトレードオフを検討しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

投与経路:

変化する嗜好が市場を再形成静脈内投与セグメントは2025年に62.38%の市場シェアを維持しており、皮下投与セグメントは年平均成長率20.56%で成長しています。静脈内点滴は今日も優位を保っていますが、注射時間を短縮するデバイスの革新に支えられ、皮下バイオシミラーの採用が増加しています。新たな推論は、二重経路承認が臨床医に製品を切り替えることなく患者の嗜好に合わせることを可能にするため、市場シェアを向上させるということです。Tyenneの両製剤での承認はこの柔軟性を例示しています。皮下投与の採用はまた、自己投与によって遠隔患者モニタリングが可能になるため、遠隔医療の採用とも相関しています。リツキシマブ皮下投与などの皮下デリバリーシステムの特許は10年以内に切れる予定であり、より多くのマルチフォーマット上市が到来し、小売薬局への市場シェアの傾斜をもたらす可能性があることを示唆しています。

地域分析

欧州バイオシミラー市場

欧州は36.65%のバイオシミラー市場シェアでリードを維持しており、2006年の先駆的な規制経路と協調的な調達政策を反映している。多くのEU加盟国はゲインシェアリング制を導入し、節約分を病院予算に還元することで処方者の関与を促進している。この推論は、欧州の成熟したインフラが現在、サプライヤーの多様性を維持するマルチウィナー入札などの高度な契約モデルの試験場として機能していることを示している。インフリキシマブのケーススタディは、バイオシミラーが登場した際にオリジネーター価格が急激に低下したことを示しており、専門性の高い治療薬においても競争が機能することを証明している。この地域は、バイオシミラーの浸透を加速させる一方で、中小メーカーにとって許容範囲を超えた価格侵食を激化させる可能性のある、独占期間満了イベントの三重の波に直面している。

アジア太平洋バイオシミラー市場

アジア太平洋地域は、Samsung BioepsiおよびCelltrion Healthcareという韓国の大手企業と中国の規制改革に触媒されて、予測CAGRが23.10%と最も急成長している地域である。生産能力の数値からの推論として、アジアは臨床試験インフラのローカライゼーションによって証明されるように、受託製造ハブから設計・開発の中核拠点へと進化しつつる。インドはジェネリック医薬品の実績を活かしてバイオシミラーの申請を迅速化しており、オーストラリアと日本はサプライチェーンの強靭化に向けた国内バイオ生産への投資を進めている。パンデミックはバイオロジクスの自給自足に向けた政府のインセンティブを加速させており、アジアの世界承認件数に占めるシェアが、世界需要の成長だけが示す以上に急速に上昇することを示唆している。

北米バイオシミラー市場

米国が主導する北米は、欧州比べて浸透率では遅れているものの、2024年7月時点でFDAの56件の承認と41件の上市を背景に、最大の絶対的収益ポテンシャルを有している。注目すべき推論として、インフレ抑制法(IRA)に組み込まれたメディケアの支払い改革が、公的プログラムにおけるバイオシミラーへの迅速な切り替えに向けたインセンティブを再調整する可能性がある。5年間で1,810 ビリオン 米ドルと予測される米国の節約額は、経済的な重要性を裏付けている。カナダの州別医薬品フォーミュラリーも非医療的切り替えを義務付けており、この政策選択が大陸全体での採用を調和させる可能性がある。これらの要因を総合すると、現在の成長格差が続けば、2030年代初頭までに北米が市場規模で欧州を上回ることを示唆している。

競合環境

上位10社がバイオシミラー市場の相当なシェアを支配していますが、その集中は異なる戦略を隠しています。Samsung Bioepsiは12の商業化分子で売上高1兆韓国ウォンを超え、大規模製造と集中したポートフォリオが多角化した大手製薬会社を凌駕できることを示しています。ここでの推論は、専門プレーヤーが高マージンの革新的な医薬品を追求することで資本をめぐる内部競争を制限し、俊敏性を獲得するということです。眼科学にもホワイトスペースの機会が存在しており、バイオシミラーの浸透は最小限ですが先行製品の価格は依然として高いです。

技術的差別化の重要性が高まっており、Samsung Biologicsの独自のS-AfuCHOおよびS-HiConプラットフォームは開発サイクルの短縮と収率の向上を目指しています。AI支援による分子スクリーニングと試験設計は初回成功確率を高め、デジタル能力がパフォーマンスギャップを拡大する可能性があることを示唆しています。一部のアナリストは大手製薬会社が価格圧力によりバイオシミラーから撤退すると予測していますが、AmgenとPfizerの声明は継続的なコミットメントを示しており、競争からの撤退があるとすれば選択的なものになることを示唆しています。推論は、資本市場がイノベーションを支配するか効率性に特化するかのいずれかの企業を報い、ハイブリッドモデルにペナルティを課す可能性があるということです。

CVS HealthのCordavisなどの事業体を通じた薬剤給付管理者(PBM)によるバイオシミラー製造への垂直統合は、流通経済をリセットする可能性があります。PBMの参入はフォーミュラリー管理を強化し、交渉力を強化する可能性があります。推論は、PBMパートナーシップを持たないバイオシミラー開発者が規制承認にもかかわらず市場アクセスが制限される可能性があるということです。その結果、将来の競争優位性は製造規模だけでなく、川下統合にかかっている可能性があります。

バイオシミラー産業のリーダー

Pfizer Inc

Novartis AG

Samsung Bioepies Co., Ltd

Coherus Biosciences, Inc.

Amgen Inc

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバイオシミラー市の企業

- Pfizer

- Sandoz Group

- Amgen

- Viatris

- Samsung Group

- Celltrion Healthcare

- Eli Lilly and Company

- Biocon Ltd

- Teva Pharmaceutical Industries

- Stada Arzneimittel

- Dr Reddy’s Laboratories

- Coherus Biosciences

- LG Chem (LG Life Sciences)

- Intas Pharmaceutical

- Fresenius

- Alvotech

- Bio-Thera Solutions

- Shanghai Henlius Biotech

- Lupin

- Hikma Pharmaceuticals

バイオシミラー市場における最近の業界動向

- 2025年3月:FDAはCelltrion USAのOmlyclo(オマリズマブ-igec)をXolair(オマリズマブ)を参照する初のバイオシミラーとして承認しました。互換性ステータスが付与されたこのバイオシミラーは、米国初の呼吸器系バイオシミラーです。Omlycloは、吸入ステロイドに反応しないアレルギーを持つ成人および6歳以上の小児における中等度から重度の喘息の管理に承認されています。また、鼻腔内コルチコステロイドに反応しない慢性副鼻腔炎と鼻ポリープを持つ成人にも承認されています。

- 2025年1月:AmgenはWezlana(ウステキヌマブ-auub)を、OptumのNuvailaプラットフォームを通じて初の互換性Stelaraバイオシミラーとして上市し、自己免疫治療へのアクセスを拡大しました。

- 2024年10月:FDAはImuldosa(ウステキヌマブ-srlf)を米国5番目のウステキヌマブバイオシミラーとして承認し、商業化権はIntas Pharmaceuticalsに付与されました。

- 2024年10月:TevaのデノスマブバイオシミラーTVB-009PがFDAおよびEMAの審査に入り、2025年下半期に決定が予定されています。

世界のバイオシミラー市場レポートの範囲

レポートの範囲によると、バイオシミラーとは、規制機関によってすでに承認されている別のバイオロジクス医薬品(先行製品として知られる)に「類似した」バイオロジクスです。バイオシミラーは安全性、純度、効力の点で先行製品と非常に類似していますが、臨床的に不活性な成分においてわずかな違いがある場合があります。バイオシミラーを承認する際、規制機関は製造業者に対し、先行製品が承認されている1つ以上の用途における安全性、純度、または効力を確立するのに十分な臨床試験(複数可)を実施し、バイオシミラーが承認を求めることを要求する場合があります。

バイオシミラー市場は、製品クラス別(モノクローナル抗体、組換えホルモン、免疫調節剤、抗炎症剤、その他の製品クラス)、用途別(血液疾患、成長ホルモン欠乏症、慢性・自己免疫疾患、腫瘍学、その他の用途)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、様々な地域にわたる17カ国の推定世界バイオシミラー市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| モノクローナル抗体 |

| 組換えホルモン(EPO、G-CSF) |

| インスリン |

| 低分子量ヘパリン |

| 融合タンパク質・その他 |

| 腫瘍学 |

| 自己免疫・慢性炎症性疾患 |

| 代謝疾患 |

| 血液・凝固疾患 |

| その他 |

| 病院 |

| 専門クリニック |

| 小売・通信販売薬局 |

| 自社製造 |

| 受託/外部委託(CMO/CDMO) |

| 静脈内投与 |

| 皮下投与 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品クラス別 | モノクローナル抗体 | |

| 組換えホルモン(EPO、G-CSF) | ||

| インスリン | ||

| 低分子量ヘパリン | ||

| 融合タンパク質・その他 | ||

| 適応症別 | 腫瘍学 | |

| 自己免疫・慢性炎症性疾患 | ||

| 代謝疾患 | ||

| 血液・凝固疾患 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 小売・通信販売薬局 | ||

| 製造タイプ別 | 自社製造 | |

| 受託/外部委託(CMO/CDMO) | ||

| 投与経路別 | 静脈内投与 | |

| 皮下投与 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界のバイオシミラー市場の規模はどのくらいですか?

世界のバイオシミラー市場規模は2026年に494億9,000万米ドルに達し、年平均成長率17.95%で成長して2031年までに1,129億3,000万米ドルに達する見込みです。

どの地域が最大のバイオシミラー市場シェアを持っていますか?

欧州は36.65%の市場シェアでリードしており、早期の規制枠組みと高い採用率に支えられています。

世界のバイオシミラー市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

モノクローナル抗体バイオシミラーはなぜ重要なのですか?

モノクローナル抗体はバイオシミラー収益の47.35%を占めており、その先行製品が腫瘍学および自己免疫疾患における高コスト治療薬であるため、フォローオン版に対する強い経済的インセンティブが生まれています。

最終更新日: