肺がん手術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 8.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

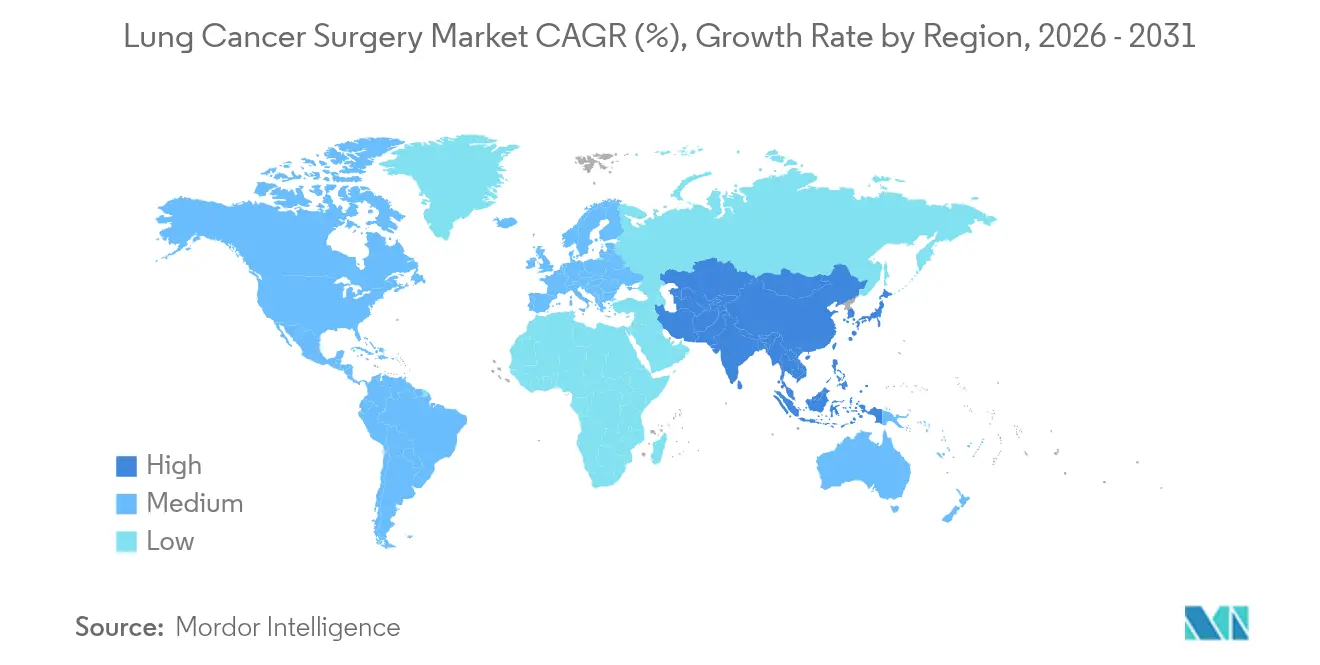

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

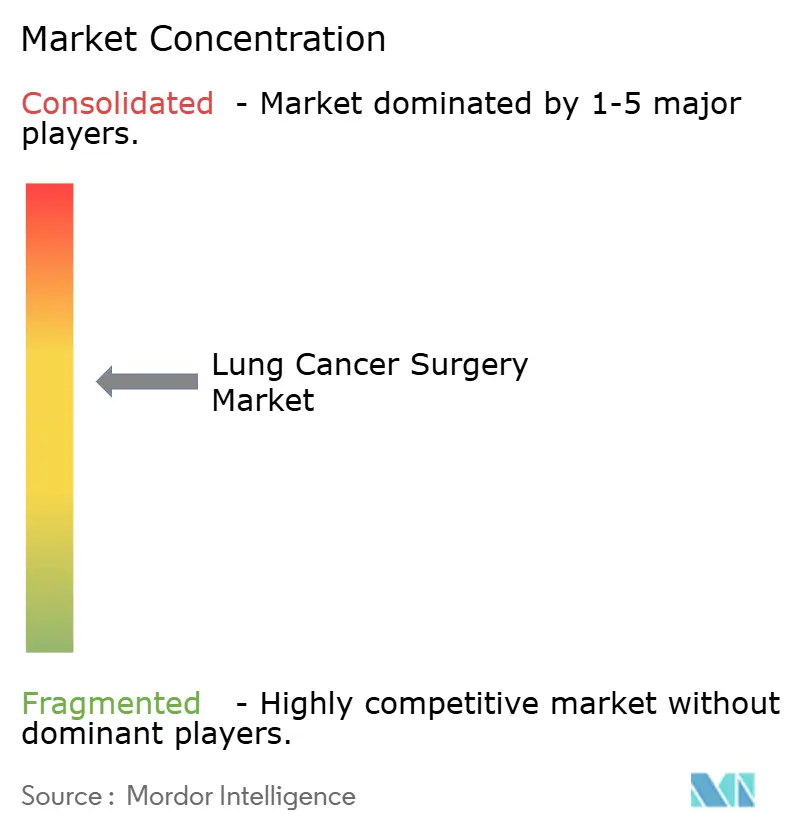

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺がん手術市場分析

肺がん手術市場規模は2025年に63億8,000万米ドルと評価され、2026年の66億3,000万米ドルから2031年には80億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.98%です。競争の激しさは、単純な手術件数よりも、手術時間を短縮しながら腫瘍学的精度を維持するロボットプラットフォーム、高度なステープリングシステム、AIを活用したイメージングの高度化によって形成されるようになっています。病院は統合型ロボット手術室への設備投資予算を拡大する一方、外来手術センターは外来診療の経済性に適した軽量シングルポートシステムを採用しています。低線量CT検診による早期肺がん発見が手術候補者の拡大コホートを生み出していますが、人材不足が自動化への需要を高め、外科医がリンパ節郭清を損なうことなく高いスループットを処理できるようにしています。同時に、北米および欧州の一部における診療報酬制度は生活の質指標に報酬を与え、入院期間を短縮し転換率を低下させる開胸術から胸腔鏡下・ロボット支援アプローチへの移行を医療機関に促しています。

主要レポートのポイント

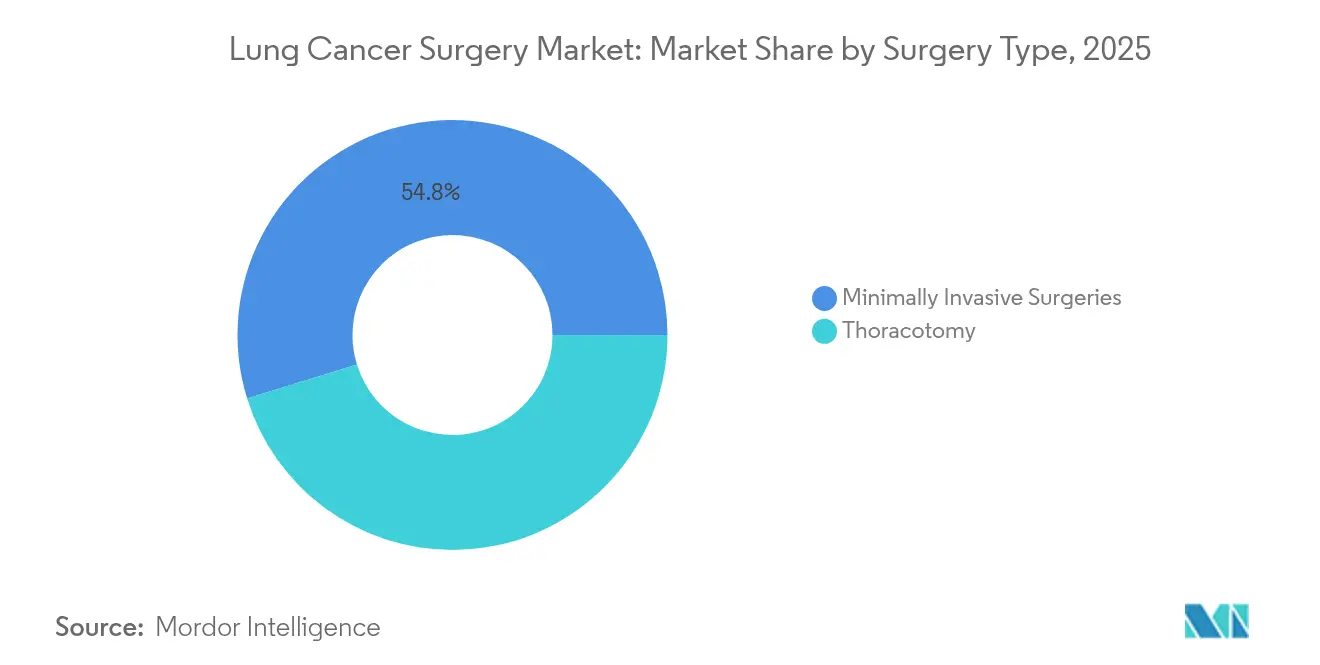

- 手術タイプ別では、低侵襲手術が2025年の肺がん手術市場シェアの54.78%を占め、2031年にかけてCAGR 5.05%で成長しています。

- 製品別では、外科用デバイスが2025年に59.05%の収益シェアでトップとなり、モニタリングデバイスは2025年から2031年にかけてCAGR 5.74%で最も速い成長を記録しました。

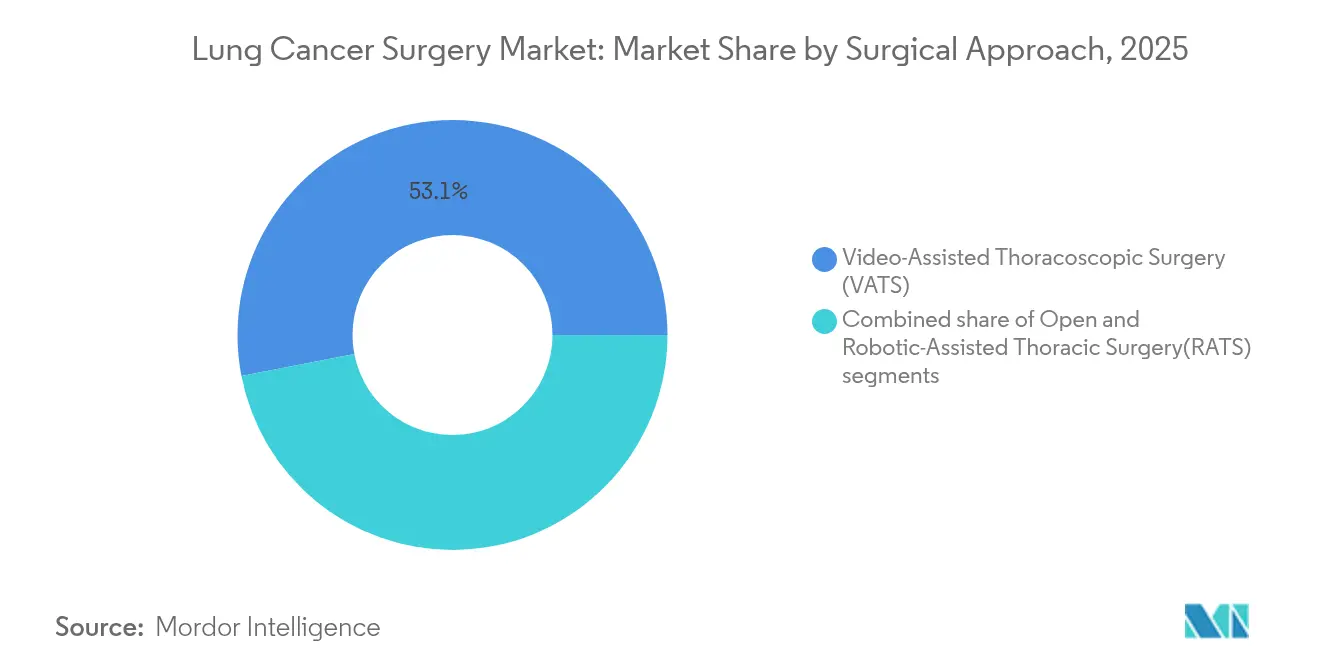

- 外科的アプローチ別では、胸腔鏡下手術が2025年の肺がん手術市場規模の53.05%のシェアを占め、ロボット支援胸部手術は2025年から2031年にかけて最高のCAGR 5.39%を記録すると予測されています。

- エンドユーザー別では、病院が2025年に62.10%のシェアを占め、外来手術センターは2031年にかけてCAGR 4.82%で成長しました。

- 地域別では、北米が2025年に36.10%の収益シェアを保持し、アジア太平洋は2031年にかけてCAGR 5.59%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肺がん手術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 肺がんの増大する負担 | +1.2% | 世界全体、APACおよびMEAへの影響が最大 | 長期(4年以上) |

| 低侵襲手術およびロボット手術における技術的進歩 | +1.5% | 北米・EUが先行、APACが追随 | 中期(2~4年) |

| 大気汚染の増加と職業的曝露 | +0.8% | APACが中心、MEAおよびラテンアメリカへの波及 | 長期(4年以上) |

| ロボット支援肺葉切除術に対する診療報酬の拡大 | +0.9% | 北米・EU、APACで新興 | 中期(2~4年) |

| 術中AIイメージングおよびナビゲーションの統合 | +0.7% | 北米・EU、一部のAPAC市場 | 短期(2年以内) |

| 低線量CT検診による早期発見の急増 | +1.1% | 世界全体、先進国市場での採用が最速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肺がんの増大する負担

疫学的予測では、高齢化と新興経済国における大気汚染曝露の増加により、2035年までに手術症例が70%増加することが示されています。台湾の検診プログラムはすでにがんの85%をステージ0~1で発見しており、手術可能な症例数を大幅に増加させながら症例ごとの複雑性を低下させています。デバイスメーカーはプレミアム価格曲線よりもワークフロー効率を優先することで対応しています。後期姑息的治療から早期根治的手術への疫学的移行は、デバイス利用パターンと診療報酬モデルを根本的に変えています。

低侵襲手術およびロボット手術における技術的進歩

病院は2025年第1四半期に147台のda Vinci 5システムを導入し、関節式器具とAI駆動分析への戦略的コミットメントを示しており、手術あたりのリンパ節郭清数を5.6から7.5ステーションに改善しています。Johnson & JohnsonとNVIDIAのパートナーシップはリアルタイムアルゴリズムガイダンスに焦点を当てており、ソフトウェアが主要な差別化要因へとシフトしていることを強調しています。

大気汚染の増加と職業的曝露

PM2.5曝露は肺がん患者の死亡リスクを44%増加させ、胸部外科容量を迅速に拡大しなければならない高汚染APACコリドーに需要を集中させています。[1]出典:Bongkotmas Kosanpipat他、「切除可能なNSCLCにおけるPM2.5曝露が死亡率と腫瘍再発に与える影響」、Sci Rep、doi.org アスベストなどの職業的ハザードは、重工業地帯におけるデバイス普及をさらに地域化しています。気候変動はこれらのトレンドを悪化させており、山火事に関連する大気質の悪化が肺がん手術の複雑性と術後合併症を増加させています。

ロボット支援肺葉切除術に対する診療報酬の拡大

HCPCSコードS2900は米国のロボット用品の請求を標準化し、主要な不確実性の障壁を排除して安定したシステム購入を支援しています。費用対効果研究では、ロボット切除の5年生存率が73%であることが示されており、SBRTに対して36%のコストプレミアムがあるにもかかわらず設備投資を正当化するのに役立っています。診療報酬の状況変化により、病院は財務的な持続可能性を維持しながらロボットプラットフォームに投資できるようになっていますが、標準的な外科コードを超える追加の診療報酬がないことで利益率の拡大が制約されています。医療費負担適正化法およびメディケアの下での適格患者に対する保険適用の拡大は、ロボット手術のより広いアドレス可能な市場を生み出していますが、事前承認要件が利用成長を制限する可能性があります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非外科的代替療法の有効性(SBRT、分子標的療法) | -0.8% | 世界全体、先進国市場への影響が最大 | 中期(2~4年) |

| 胸部外科医の人材不足 | -1.1% | 世界全体、北米とEUで最も深刻 | 長期(4年以上) |

| ロボットシステムおよび消耗品の高い設備投資コスト | -0.6% | 主にAPACおよび新興市場 | 中期(2~4年) |

| 新規エネルギーデバイスに対する規制上の遅延 | -0.4% | 世界全体、規制管轄区域によって影響が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非外科的代替療法の有効性(SBRT、分子標的療法)

SBRTは手術不能患者において90%以上の局所制御を達成し、コースあたり8,933米ドルであるのに対しロボット切除は12,197米ドルであり、虚弱なコホートにおける治療アルゴリズムをシフトさせています。したがって、新規デバイスは設備投資予算を守るために生存率または生活の質において明確な優位性を示す必要があります。精密医療と分子標的療法への治療状況のシフトは、特定の分子マーカーを持つ患者が全身治療によって優れた転帰を達成する場合に、手術対象患者集団を縮小させています。

胸部外科医の人材不足

予測される21%の供給減少は、先進市場においても容量を脅かし、各外科医の生産的な時間を延長する自動化へと病院を向かわせています。研修パイプラインの制約が不足を悪化させており、症例数が増加しているにもかかわらず胸部外科に入る研修医が減少し、技術的進歩に関わらずデバイス市場の拡大を制限する構造的不均衡を生み出しています。外科医の地理的分布の格差がアクセス障壁を生み出し、特に農村部や医療過疎地域では外科的専門知識の集中が先進技術の採用を制限し、最適なデバイス利用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

手術タイプ別:低侵襲手術が市場の進化を牽引

低侵襲技術は2025年に肺がん手術市場シェアの54.78%を獲得し、2031年にかけて5.05%で成長しており、より早い退院と低い合併症率に診療報酬が報いることで開胸術を上回っています。シングルポートVATSおよびユニポータルロボットアプローチへのシフトにより、平均手術時間は88分に短縮され、従来のマルチポート手術より約28%速くなっています。開胸術は広範な切除や複雑な肺門解剖において依然として地位を保っていますが、その緩やかな採用曲線は専門センター以外での役割が限定的であることを示しています。

外科医は術後肺炎および心房性不整脈の発生率を低下させる低侵襲ワークフローを評価しており、開放手術の7日間に対して中央値4日間の入院期間の短縮につながっています。100件を超える胸部症例のシングルポートロボット試験は、袖状切除および区域切除の実現可能性を確認しており、トレーニングエコシステムが成熟すれば対象患者プールが拡大することを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品別:外科用デバイスが優位を保ちながらモニタリングが加速

外科用デバイスは2025年に59.05%の収益を占め、組織切開とステープリングにおける不可欠な役割を反映していますが、AIエンジンがイメージングをリアルタイムで手術コンソールに連携させるにつれ、モニタリングデバイスは最速のCAGR 5.74%を記録しています。2.2 mmチャンネルを備えたOlympusのBF-P190気管支鏡は、手術の機動性を支える機器の進歩を例示しています。

SiemensのAI-Rad Companionはモニタリング機器を継続的な外科学習のためのデータ生成装置として位置づけ、病院が設備投資購入にアナリティクスサブスクリプションをバンドルするよう促しています。このようなハイブリッド収益モデルはベンダーロックインを強固にしながら、ハードウェアの減価償却スケジュールではなくソフトウェアサイクルでのデバイスアップグレードを支援しています。

外科的アプローチ別:VATSのリーダーシップがRATS革新によって挑戦される

胸腔鏡下手術は2025年の肺がん手術市場規模の53.05%を保持し、広範な外科医の習熟度と低い設備投資閾値を活かしています。CAGR 5.39%で増加しているロボット支援胸部手術は、VATSの13.1%と比較して転換率を6.3%に削減する3D光学系と手首関節式器具によって差別化されています。

患者あたり平均4,700米ドルのコストプレミアムにもかかわらず、ロボット支援胸部手術は平均入院期間を4日間に短縮することで財務的な負担を相殺し、病床日数費用を節約してスループットを向上させています。継続的な診療報酬支援とフェローシップレベルのトレーニングパイプラインは、2030年にかけて高件数センターにおけるロボット工学への段階的なシェアシフトを予示しています。外科的アプローチの進化は、診療報酬制度が適応し外科医トレーニングプログラムがロボット能力を拡大するにつれて、ロボット支援胸部手術が市場シェアを増加させることを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が市場を支配しながら外来手術センターが勢いを増す

病院は2025年に62.10%の需要を支配しており、複雑な肺葉切除術が必要とする高度急性期インフラとICUバックアップによるものです。それにもかかわらず、外来手術センターは年間4.82%で成長しており、天井高が低く簡略化されたドレーピングプロトコルを持つ手術室に適合し、セットアップ時間を10分に短縮する小型化されたロボットカートを活用しています。

専門がん施設は、集中した症例数が病理、イメージング、手術アーカイブを統合するエンタープライズ全体のAIプラットフォームを正当化し、精密腫瘍学プログラムのフィードバックループを強化するという好位置を占めています。外来手術センターは低い間接費と合理化された患者フローの恩恵を受け、質の高い転帰を維持しながら適切な手術候補者に競争力のある価格設定を可能にしています。エンドユーザーの状況の進化は、技術的進歩が外来設定に適した手術の範囲を拡大し続け、より低コストのケア環境へのシェア再分配を促進することを示唆しています。

地域分析

北米のリーダーシップは、FDAの510(k)ルートによる調和のとれた診療報酬と迅速な技術承認から生まれており、AIガイドイメージングと次世代ステープリングシステムの継続的な導入を可能にしています。Intuitive Surgicalは2025年第1四半期に米国で367システムを設置し、2024年に263万件の手術を実施した既存の設置基盤を強化しました。

欧州は費用対効果を重視するMDR適合評価を通じて安定した普及を維持しており、ハンガリーの多施設LDCT研究は加盟国が早期症例を手術に誘導するための経路を示し、予測可能な設備投資購入ペースを維持しています。同時に、Optune LuaなどのCEマーク取得の革新が治療の選択肢を広げ、外科医が生存率と生活の質の指標で優位性を示すことを求めています。

アジア太平洋の肺がん手術市場は、都市部の汚染急増と低侵襲手術を補助する政府資金による保険拡大によって推進されています。中国のAI対応診断プロジェクトは、ルーティンスクリーニングにディープラーニングトリアージを統合し、発見から切除までの経路を短縮する可能性のあるリープフロッグ戦略を例示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

肺がん手術プラットフォームおよび周辺機器の規制監督は、米国、欧州、英国における主要な規制経路によって形成され続けており、対応機器やソフトウェアの多くはFDAの510(k)クリアランスを通じて市場に投入されている。2026年2月、FDAはuMI Panvivoシステム(K260524)を承認したが、これは低線量CT肺がんスクリーニングワークフローに関連する適応を含み、より早期の手術経路につながるものである。デバイス関連の腫瘍学的選択肢も、PMA経路を通じて米国で引き続き活発であり、例えばOptune Luaは2024年10月に転移性NSCLCに対してFDA PMA承認を取得した。これらの措置は、ナビゲーションおよび気管支鏡検査用アクセサリを含む、スクリーニングから介入へのワークフローをめぐる技術更新の着実なペースを維持しており、これらは手術適応の判断や術式計画に影響を与える。

欧州では、EU MDRに基づく規制および市場アクセス要件が、臨床エビデンスと市販後義務を引き続き重視している。2026年4月、欧州医薬品庁(EMA)は、画期的な医療機器の開発者を支援するパイロット制度を開始し、高リスク技術に対する強化された規制支援と優先的な科学的助言を提供することとした。英国では、Medical Devices (Amendment) (Great Britain) Regulations 2025が2025年5月24日に施行され、Medical Devices Regulations 2002を更新し、Brexit後の移行を引き続き強化するとともに、信頼できる規制当局によって承認された機器の国際的な相互承認経路を含むMHRAの提案も進められている。調達側では、胸部手術用ロボット手術システムに関する7年間のNHS契約(2025年2月)のような複数年契約が、規制順守と入札要件が長期的なサービス、トレーニング、アップグレードへのコミットメントとますます結びついていることを示している。

競争環境

肺がん手術市場は中程度の断片化を特徴としています。Intuitive Surgicalはマルチポートロボット工学において強固な競争優位を維持していますが、ソフトウェア中心の挑戦者がAIナビゲーション層を中心に結集しています。Johnson & JohnsonのNVIDIAとのアライアンスは予測分析をハードウェアとパッケージ化することを目指し、価値を機器からデータ管理へとシフトさせています。Siemens Healthineersは透視時間を半減させる自動化Cアームイメージングで対抗し、イメージングベンダーが術中スペースをターゲットにするクロスモーダル競争を強調しています。

ホワイトスペースは外来ロボット工学に存在し、800,000米ドル未満の価格のコンパクトカートが以前は数百万ドルのプラットフォームを敬遠していた外来手術センターに訴求しています。Body Vision MedicalのLungVisionは既存のCアームにAI駆動の透視法を重ね合わせ、フルスケールのロボット購入なしにナビゲーション機能を追加することを施設に可能にしています。特許活動は半自律的な縫合とステープリングに向かっており、外科医の監督閾値に関する将来の規制上の議論を予示しています。

2024年~2025年の戦略的動向には、StrykerがIRCADネットワークに参加してロボットトレーニングパイプラインを強化したこと、Lexington Medicalが密な肺気腫性肺組織におけるステープルラインの完全性を改善することを目的とした次世代ステープラーポートフォリオを導入したことが含まれます。ベンダーはますます、スタンドアロンのハードウェア機能ではなく、シミュレーション、プロクターシップ、AIアナリティクスをカバーするバンドルサービス契約によって差別化しています。

肺がん手術業界リーダー

Accuray Incorporated

Olympus Corporation

Siemens Healthineers AG

Johnson & Johnson (Ethicon)

GE HealthCare

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、検出から低侵襲切除までの経路を短縮する技術、特にソフトウェア主導のナビゲーション、画像オーバーレイ、そして肺温存手術に最適化された器具に集中している。FDAの510(k)経路は、これらの対応コンポーネントにとって依然として実用的な経路であり、その例として2026年4月にBroncus MedicalのLungPoint仮想気管支鏡ナビゲーション(VBN)ソフトウェア(K260009)が承認され、2026年1月にはLEADOPTIKのLast Inch Assessment(LIA)システム(シリコンフォトニクスイメージングを生検器具に統合)が承認された。これらのクリアランスは、病院や外来センターが大規模な資本投資を伴うロボット購入のみに依存するのではなく、既存の内視鏡・画像インフラにナビゲーションおよび可視化機能を追加していく既存基盤活用戦略を支えている。

単孔式ロボティクスおよび専門的な胸部ステープリングの進歩は、より幅広い術者層にわたって区域切除やその他の肺温存アプローチをより再現性の高いものにする器具、分析ツール、トレーニングパッケージに注力するベンダーにとっての新規領域を生み出している。2026年に報告された肺切除術における単孔式ロボットステープラー使用に関する初期臨床報告、および定量的な触覚フィードバックを備えた空気圧作動式ロボットに関する研究者主導の研究は、より良い触覚フィードバック、脆弱な肺気腫組織における安定したステープリング、そしてより一貫したマージンコントロールへの積極的な取り組みを示している。低侵襲手術がすでに現在の市場で最大の手術シェアを占め、病院が人員不足に直面する中、各手順(術前計画、術中ナビゲーション、術後モニタリング)を標準化しセットアップ時間を短縮するソリューションは、ハードウェアだけでなく、スループット、入院期間の短縮、再現性のあるリンパ節評価に焦点を当てた調達議論と整合している。

最近の業界動向

- 2026年5月: AccurayはWisconsin大学医学・公衆衛生学部との間で、10年間の戦略的協業をマスター研究契約のもとで発表し、個別化されたがん治療のための技術を推進することとした。腫瘍学的技術開発を中心とするものではあるが、患者固有および動作関連の課題に治療を適応させることへの注力は、より広範な胸部腫瘍学的ワークフローの革新や臨床パートナーシップを通じた競争上の差別化と整合している。

- 2025年5月: Johnson & Johnson MedTechはQure.aiと提携し、インド全域でAI主導の肺結節クリニックを展開した。この提携は、上流の検出およびトリアージ能力を拡大し、より早期段階の候補者が介入的・手術的経路に流入する量を増やすとともに、AI対応ワークフロー製品が手術対応機器を補完する役割を強化している。

- 2024年12月: Apollo Cancer Centreはインド全域でLungLife低線量CT(LDCT)スクリーニングプログラムを開始した。構造化されたスクリーニングへのアクセスを拡大することで、このプログラムはより手術可能な病期へのステージシフトを支え、ステープリング、可視化、術中モニタリングシステムを含む低侵襲胸部手術インフラへの需要を増加させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、肺がん手術市場は、悪性肺組織を根治目的で切除するために用いられる手術手技、および中核となる手術器具、可視化システム、モニタリングシステムに関連する収益として定義される。

対象範囲からの除外事項:薬物療法、診断画像機器、非腫瘍学的胸部デバイス、術後インプラント、緩和的アブレーションキットは除外され、分析は切除経路に焦点を当てている。

セグメンテーション概要

- 手術タイプ別

- 開胸術

- 肺葉切除術

- 袖状切除術

- 区域切除術

- 肺全摘術

- 低侵襲手術

- 開胸術

- 製品別

- 外科用デバイス

- モニタリングデバイス

- 外科的アプローチ別

- 開放式

- 胸腔鏡下手術(VATS)

- ロボット支援胸部手術(RATS)

- エンドユーザー別

- 病院

- 専門がんセンター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築に先立ち、需要シグナルおよび臨床実践パターンの事実的基盤を確立するために用いられた。肺がん罹患負担については世界保健機関(WHO)およびIARCなどの公開情報源を、手術能力および医療支出の文脈についてはOECDおよび各国保健省を、手術適格性に影響を与えるスクリーニングおよび疫学指標については米国CDCおよびNIHを参照した。

これらのシグナルを市場インプットに変換するため、査読済みの胸部外科アウトカム文献、標準治療のシフト(低侵襲手術の普及を含む)についてのNCCNやESMOなどのガイドライン策定団体、そして入手可能な場合には公共調達や病院統計も精査した。企業の開示資料や投資家向けプレゼンテーションは、製品構成や価格動向を把握するために用いられ、企業財務および特許インテリジェンスに関する有料サブスクリプションは、製品ポートフォリオやイノベーションの勢いを選択的に照合するために活用された。これらの例はあくまで例示であり、調査全体を通じてデータポイントの収集、検証、明確化のために他の多くの公開情報源および有料情報源も用いられた。

一次インタビューおよび調査

一次的な議論は、胸部外科医、病院調達チーム、医療機器・サービスのリーダーなど多様な関係者と実施され、異なる医療現場における症例数や支出を左右する要因を確認した。これはグローバル市場であるため、インタビューは主要地域にわたって実施され、手術アプローチの構成比(開胸手術対VATS対ロボット手術)、アクセサリの使用状況、病院や手術センターが支払う実際の価格帯に関する前提を検証した。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層: 38% | CXO: 19% | APAC: 47% |

| 中堅層: 40% | 機能/部門リーダー: 40% | EMEA: 35% |

| 小規模プレイヤー: 22% | マネージャー: 41% | アメリカ大陸: 18% |

市場規模算定と予測

市場規模は、まずトップダウンアプローチを用いて再構築され、がん罹患率、診断時の病期、切除適格率が地域別の対象手術プールに変換され、その後、手術経路全体における症例あたりの支出にマッピングされた。この需要プールが形成された後、結果は、主要医療システムからのサンプル手術件数、地域別のサプライヤー収益配分、および主要な単回使用アクセサリの推定単位消費量に平均販売価格の前提を乗じた妥当性チェックなど、選択的なボトムアップ推計と照合された。

モデルにおいては、いくつかのインプットが他よりも重要な意味を持つため、それらは慎重に扱われ、その後インタビューでストレステストが行われた。これらには、VATSおよびロボット支援アプローチで行われる症例の割合、症例あたりのコストに影響する平均手術室時間および機器稼働率、患者をより早期の切除可能病期に移行させるスクリーニングプログラムの普及度、主要市場における償還の方向性、および胸部手術に対する地域別の病院キャパシティが含まれる。現地データが乏しい場合には、一人当たり医療支出、がんセンターの密度、臨床医によって検証された調整済み普及曲線などの代理変数を用いてギャップを補った。

予測にあたっては、手術件数の成長と手術アプローチの構成比変化に関する最も一般的な専門家の見解を反映したベースケースを用いたシナリオ分析が行われ、その上で、スクリーニング普及率およびキャパシティ拡大の不確実性を反映した上振れおよび下振れの経路が設定された。最終予測は、将来のドライバーが各主要地域について今後5年間で妥当であるとインタビュー対象者が説明した内容と一致した場合にのみ採用された。

データ検証および更新サイクル

検証は、モデルの出力と、肺がん罹患負担の傾向、手術アプローチの普及率、病院活動指標などの独立したシグナルとの間で繰り返し照合を行うことで実施され、その後、承認前に差異が確認された。大きな乖離が生じた場合には、根底にある前提を再確認し、主要ドライバーに関する感度分析を再実行し、その乖離が実際のものか、あるいは範囲の不一致によって生じたものかを確認するために関連する専門家に再度連絡を取った。

本レポートは年次サイクルで更新され、ガイドラインの変更、償還制度の改定、低侵襲手術利用の急激な変化など、重要な事象が観測された場合には中間更新が行われる。納品前には、最終的なアナリストによるレビューが実施され、数値とナラティブが最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceのグローバル肺がん手術市場市場規模と他の公表推計値との比較

肺がん手術に関する公表市場規模は、同じ基本的な範囲を測定しようとしている場合であっても、大きく異なって見えることがある。これは、研究間で計数ルールが異なるためである。差異は通常、市場境界の設定方法、手術件数を収益に変換する方法、そしてアプローチ構成比や価格設定などのインプットが地域を通じて一貫して検証されているかどうかから生じる。

この市場において、主要なギャップの要因は通常2つの領域に現れる。第一に、一部の推計はこれを純粋な手術および提供者収益プールとして扱う一方、他の推計は根治的切除術で使用される中核となる手術システム、可視化ツール、モニタリングツールも計上しており、これは機器収益がどのように配分されるかによって合計を押し上げる可能性がある。第二に、低侵襲およびロボット支援症例の割合、症例あたりの平均支出、そして多地域換算に用いられる為替タイミングに関する前提は、市場規模を大きく動かす可能性があり、特に調査の更新頻度が遅く、古い価格水準がモデルにとどまっている場合にその傾向が顕著になる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 6.63 十億米ドル(2026年) | |

| 業界出版社A | 5.40 十億米ドル(2026年) | 多くの場合、手術および提供者収益のみとしてモデル化されており、根治的切除に関連する手術器具、可視化システム、モニタリングシステムが同一の市場合計に計上されない場合、過小計上となる可能性がある。 |

| 調査会社B | 3.47 十億米ドル(2025年) | より早い年次基準とより速い成長率を前提としたレンズを用いており、切除適格性、アプローチ構成比、症例あたりの価格設定が地域別のキャパシティおよび償還の実情と整合していない場合、起点となる数値が異なる可能性がある。 |

この表は、何が計上され、いつ計上されるかによっておおむね説明される明確なばらつきを示している。Mordor Intelligenceのモデルでは、根治的手術手技に関連する収益が、手術室で使用される中核となる器具、可視化システム、モニタリングシステムとともに規模算定され、その後、最終的な合計が確定される前にVATSおよびロボット支援アプローチの普及状況と地域レベルの手術キャパシティに対して照合される。

レポートで回答される主要な質問

肺がん手術市場の現在の規模はどのくらいですか?

市場は2026年に66億3,000万米ドルに達し、2031年までに80億6,000万米ドルに成長すると予測されています。

2031年までの市場の年平均成長率(CAGR)はどのくらいですか?

Mordor Intelligenceは2026年~2031年の期間について安定した3.98%のCAGRを予測しています。

現在最大のシェアを持つ外科的アプローチはどれですか?

胸腔鏡下手術(VATS)が53.05%のシェアでトップですが、ロボット支援手術が最も速く地位を獲得しています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋は、急速な検診採用と医療インフラの整備に牽引され、CAGR 5.59%で拡大する見込みです。

低侵襲技術は市場成長においてどのような役割を果たしていますか?

低侵襲手術はすでに54.78%の市場シェアを保持しており、回復時間の短縮と合併症率の低下により、CAGR 5.05%で進歩しています。

新技術は競争ダイナミクスをどのように形成していますか?

AIを活用したイメージング、リアルタイムナビゲーション、コンパクトなロボット工学が、競争をハードウェア単体から統合型ソフトウェアとサービスのエコシステムへとシフトさせており、精度とワークフロー効率を組み合わせるベンダーに報酬を与えています。

最終更新日: