エネルギーにおけるブロックチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

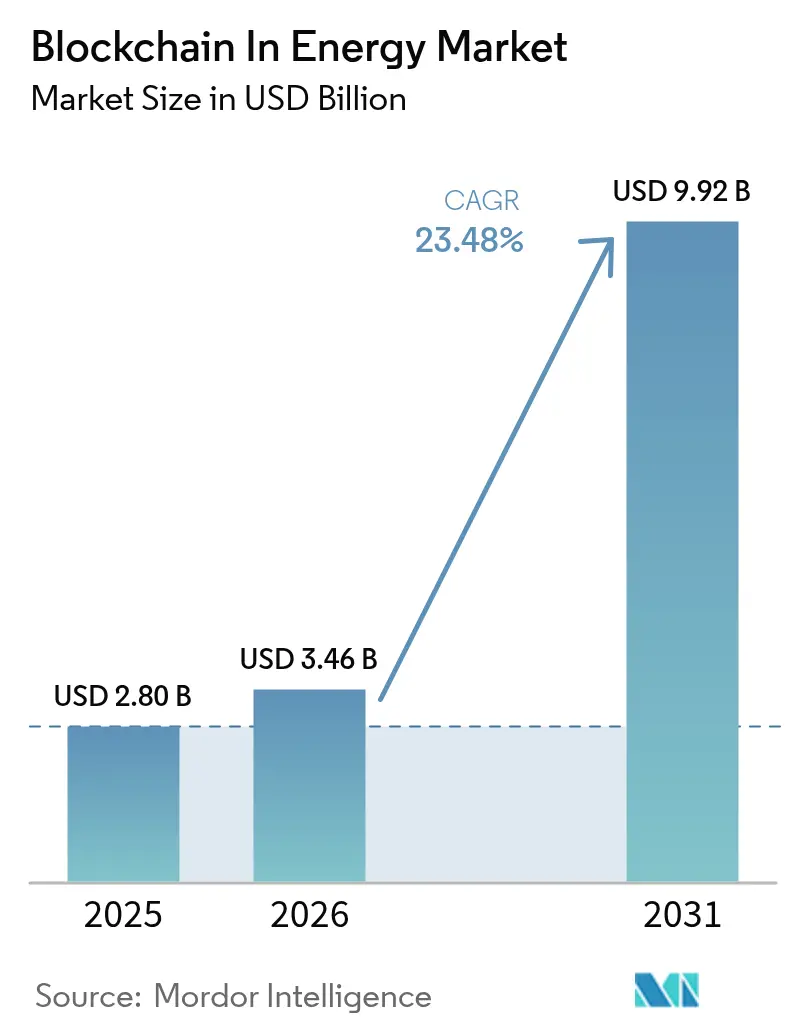

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 9.92 十億米ドル |

| 成長率 (2026 - 2031) | 23.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーにおけるブロックチェーン市場分析

エネルギーにおけるブロックチェーン市場規模は2026年に30億4,600万米ドルと推定され、2025年の28億米ドルから成長し、2031年には99億2,000万米ドルに達する見込みであり、2026年〜2031年にかけて23.48%のCAGRで成長する。

急速な拡大は、欧州の強固な規制枠組み、アジア太平洋地域のベンチャーキャピタルによる刺激策、および24時間365日のカーボンフリーエネルギー証書に対する企業需要の高まりによって支えられている。電力会社が支援するパイロット事業は、ピアツーピア(P2P)取引を自動化し、分散型エネルギーリソース(DER)の柔軟性を収益化し、リアルタイムの系統状況を反映した変動料金を統合する商業プラットフォームへと移行しつつある。Solanaの69%エネルギー消費削減に代表されるエネルギー効率の高いプルーフ・オブ・ステークプロトコルの登場により、取引コストが低下し、スケール化への主要な障壁が取り除かれている。トークンベースのDER展開へのベンチャー資金調達は投資家の信頼を裏付けており、スマートコントラクトにより電気自動車(EV)フリートや定置型蓄電池が系統サービス収益を得ることが可能となっている。これらのダイナミクスが相まって、エネルギーにおけるブロックチェーンセクター市場は2030年まで持続的な二桁成長を遂げる位置づけにある。

主要レポートの要点

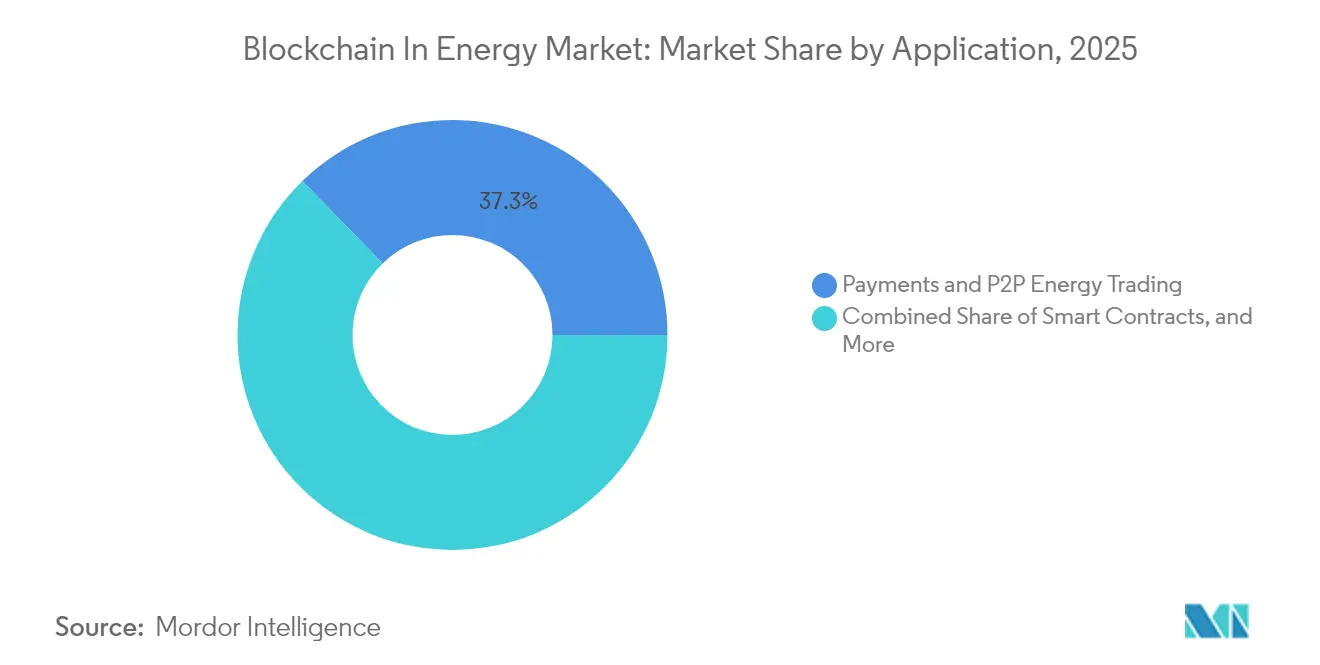

- アプリケーション別では、決済およびP2Pエネルギー取引が2025年のエネルギーにおけるブロックチェーンセクター市場シェアの37.30%を占めてトップとなり、DER柔軟性向けスマートコントラクトは2031年にかけて28.74%のCAGRで拡大する見込みである

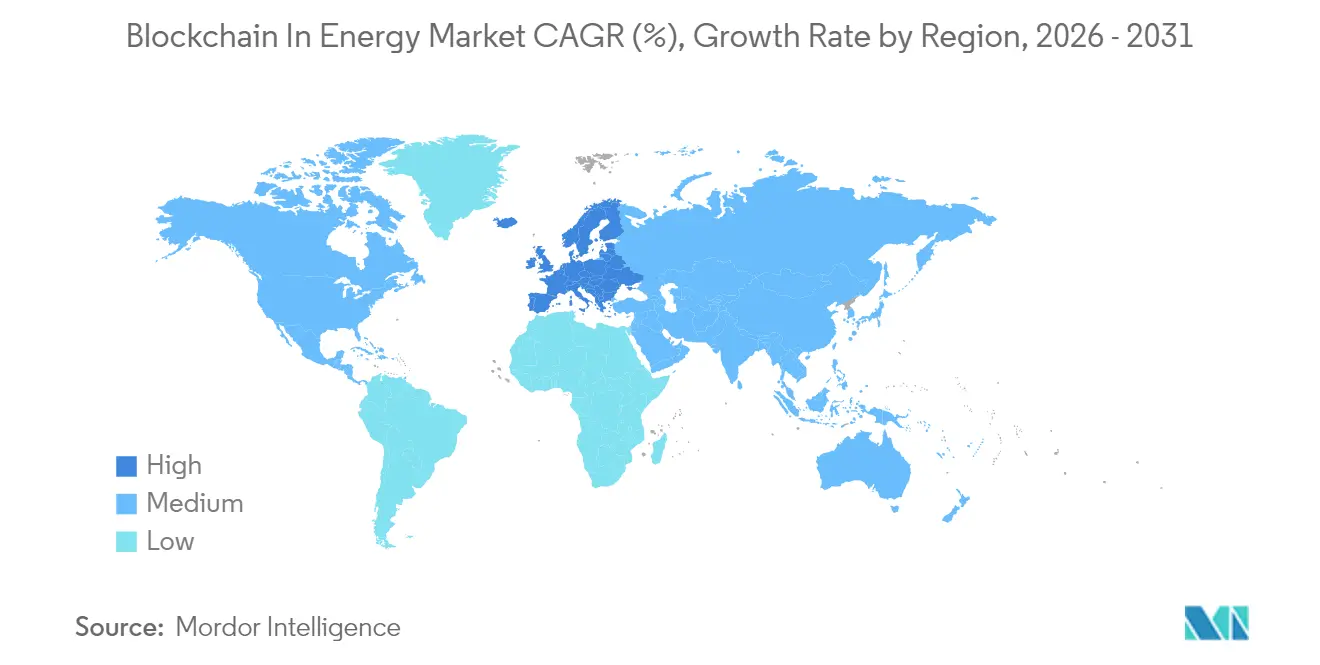

- 地域別では、欧州が2025年に31.60%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて27.10%のCAGRで成長すると予測されている

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエネルギーにおけるブロックチェーン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変動料金およびP2P取引の台頭 | +6.20% | グローバル、欧州およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| 電力会社が支援するブロックチェーン証書プログラム | +5.80% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| エネルギートークンスタートアップへのベンチャーキャピタル資金調達の急増 | +4.10% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| DER展開向けトークンベースの資金調達 | +3.70% | アジア太平洋地域が中核、北米へのスピルオーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

変動料金およびP2P取引の台頭

変動料金は、需給の不均衡を反映したリアルタイム価格設定によって定額料金に取って代わり、プロシューマーにとってのアービトラージ機会を生み出している。オーストリアのsmartCOMMUNITYプラットフォームは、家庭が電力購入契約をカスタマイズし、余剰太陽光発電を競争力のある価格で取引することを可能にし、2030年までに100%再生可能エネルギーを達成するという国家目標に沿っている。[1]Power Ledger Pty Ltd、「オーストリアsmartCOMMUNITY展開」、powerledger.io 日本の関西電力(KEPCO)の試験では、固定フィードインタリフの廃止により185億米ドルの節約が見込まれ、市場主導型の価格設定が国家エネルギー経済をいかに再構築できるかを示している。農村部のマイクログリッドに導入されたコンソーシアムブロックチェーンは、従来のネットメータリングと比較して優れた回収効果をもたらし、分散型マーケットプレイスの商業的実行可能性を浮き彫りにしている。参加が増加するにつれ、ネットワーク効果が流動性を深め、エネルギーセクターにおけるブロックチェーン市場全体での採用を加速させている。

電力会社が支援するブロックチェーン証書プログラム

電力会社は、再生可能エネルギー義務を遵守しながら市場への影響力を維持するため、ブロックチェーン証書スキームを立ち上げている。韓国の韓国電力公社(KEPCO)パートナーシップは、規制監督のもとで透明な発行と取引を確保するため、ブロックチェーン上に国家再生可能エネルギー証書(REC)標準を構築している。カナダでは、AlectraのGridExchangeが、電力会社が運営するマーケットプレイスがコントロールを手放すことなくDER所有者に系統支援の対価を支払う方法を実証している。テキサス州のERCOT RECプログラムは、ブロックチェーンが代替するのではなく強化できる実績ある取引メカニズムを提供しており、最もスケーラブルな展開は既存事業者と協力して行われることを示唆している

エネルギートークンスタートアップへのベンチャーキャピタル資金調達の急増

機関投資家は、エネルギー資産をトークン化し、ブロックチェーンとAIを組み合わせて予測的なディスパッチを行うプラットフォームを支援している。Helen Venturesが主導したRenewabl社の数百万ドル規模のシードラウンドは、時間単位の排出量を追跡し、企業のスコープ2および3の排出量を最大20%削減できるクリーンエネルギー購入を推奨する台帳に資金を提供している。ベンチャーファンドが暗号資産を保有することを認める日本の法改正により、Web3エネルギーベンチャーへの国内資本が解放され、アジア太平洋地域のイノベーションサイクルが加速している。この資金流入により、トークン化エネルギーは新たなグローバルコモディティクラスとして位置づけられ、エネルギーセクターにおけるブロックチェーン市場の流動性と成長を支えている。

DER展開向けトークンベースの資金調達

トークン化有価証券により、従来のプロジェクトファイナンスが制約されている地域において、太陽光発電アレイや蓄電池への少額投資が可能となり、個人投資家の参入障壁が低下している。コミュニティプロジェクトはブロックチェーンを活用して各投資家の持分を記録し、配当支払いを自動化することで、再生可能エネルギーへの資本形成を促進している。ドイツの1.9GWhの住宅用蓄電池市場は系統使用料の免除恩恵を受けており、トークンモデルは特に蓄電プロジェクトにとって魅力的となっている。2027年からブロックチェーンに裏付けられた電池パスポートを義務付けるEU電池規制の施行により、トレーサビリティ対応の資金調達構造の魅力がさらに高まっている。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スケーラビリティおよび取引コストの制約 | -4.80% | グローバル、高取引量市場で深刻 | 短期(2年以内) |

| 断片化したエネルギーデータ標準 | -3.20% | グローバル、地域によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スケーラビリティおよび取引コストの制約

レガシーのプルーフ・オブ・ワークチェーンは、リアルタイムの系統バランシングに必要なマイクロトランザクションを処理できない。SNARKベースの並列実行に関する研究では1万倍のスループット向上が示されており、ユーティリティスケールへの実行可能な道筋が示唆されている。[2]Cryptology ePrint Archive、「SNARKベースの並列実行」、eprint.ia Solanaのプルーフ・オブ・ステークネットワークは1トランザクションあたりわずか0.00412Whを消費し、2024年の総使用量は米国の833世帯分に相当することが証明されており、エネルギー効率の高いコンセンサスが排出量と手数料の両方を削減できることを示している。EV向けエネルギー取引でテストされたハイブリッドブロックチェーンは、プルーフ・オブ・ワークのセキュリティとプルーフ・オブ・ステークの効率性を組み合わせ、エネルギーセクターにおけるブロックチェーン市場の実用的なソリューションを実証している。

断片化したエネルギーデータ標準

技術的・法的枠組みの相違が、国境を越えたエネルギートークンの流通を妨げている。欧州ブロックチェーンサービスインフラは相互運用性の向上を進めているが、加盟国は依然として異なるデータスキーマを実装しており、スケーリングを複雑にしている。Q学習アルゴリズムで最適化された中国のグリーン証書取引システムは、グローバル市場から切り離されたままの国内的成功を示している。Energy Web Foundationなどの業界コンソーシアムが共通プロトコルの策定を進めているが、規制当局が収束するまでは、断片化がブロックチェーンエネルギーセクター市場の成長を抑制し続けるだろう

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマートコントラクトが系統の近代化を牽引

DER柔軟性向けスマートコントラクトは2025年に6億5,000万米ドルを占め、2031年にかけて28.74%のCAGRで成長する見込みである。このサブセグメントはEVフリートや家庭用蓄電池のディスパッチを自動化し、人的介入を最小化してピーク需要時の系統安定性を支援する。決済およびP2Pエネルギー取引は2025年のエネルギーにおけるブロックチェーンセクター市場規模において最大の37.30%シェアを維持し、自動請求・決済における即時の商業的実行可能性を証明している。ガバナンス・リスク・コンプライアンスソリューションは、時間単位の再生可能エネルギーマッチングが企業調達の標準となるにつれて勢いを増しており、エネルギーにおけるブロックチェーン市場が現在捉えているユースケースの幅広さを強調している。

AIとブロックチェーンスマートコントラクトの統合により、運用効率が向上している。MicrosoftとFlexidaoによる洋上風力発電量とデータセンター消費量の時間単位マッチングは、不変台帳が二重計上を防ぎながら高度なアルゴリズムが同期スコアを最大化する方法を示している。ゼロ知識証明に依拠したデジタルアイデンティティフレームワークは、EVがスマートグリッドと相互作用する際のユーザープライバシーを保護し、エネルギー効率インセンティブスキームはデマンドレスポンス参加に対してトークン報酬を提供する。これらの進化するアプリケーションが相まって、エネルギーにおけるブロックチェーン産業のツールキットを拡大し、系統全体にわたる長期的な価値創造を支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の収益の31.60%を占め、一貫した政策手段と大規模な公的支出によってその優位性を確固たるものにしている。欧州委員会の2,250万ユーロのハンブルク暖房転換事業は、ブロックチェーンを活用して熱源の出所を検証し、透明なエネルギーシステムへの国家レベルのコミットメントを強調している。EnodaのENSEMBLEプラットフォームを審査した欧州ブロックチェーンサンドボックスなどの規制サンドボックスは、イノベーターのコンプライアンスコストを低下させ、商業化を加速させている。オーストリアのP2P取引展開は、一貫した政策支援が商業的採用に結びつき、エネルギーにおけるブロックチェーンセクター市場を支えることを確認している。

アジア太平洋地域は最も成長の速い地域であり、27.10%のCAGRが予測されている。日本の改正ファンド規則により、リミテッドパートナーシップが暗号資産を保有することが可能となり、Web3エネルギーベンチャーへの国内資本が流入している。韓国の電力会社コンソーシアムは、追加投資を呼び込む正当性を付与する省庁の監督のもと、ブロックチェーンベースのREC市場を確立しつつある。オーストラリアのビークル・トゥ・グリッド料金調査は、適応的な料金設計が顧客の節約と系統支援の両方を最大化する方法を示しており、将来のブロックチェーンプラットフォームの再現可能な青写真を提供している。

北米市場は大規模統合によって前進している。米国エネルギー省の10年間のビークル・トゥ・グリッドロードマップは、ブロックチェーン相互運用性の基盤となるサイバーセキュリティとスマート充電を優先している。カリフォルニア州の急速充電パイロット事業は、再生可能エネルギー統合と系統サービスが分散型台帳を通じて最適化された場合のコスト削減を実証している。カナダのAlectra GridExchangeは、電力会社が運営するマーケットプレイスの実証事例を提供し、新たな取引アーキテクチャを採用しながら既存事業者の役割を維持している。

規制環境

規制は、ブロックチェーンプラットフォームがメーターデータ、証書、取引といった市場向けエネルギープロセスを支えられるかどうかを決定する技術標準とコンプライアンス上のオーバーレイを中心に固まりつつある。IEEE 2418.5-2025は2025年6月に理事会承認、2025年12月に発行され、電力・エネルギーシステムにおけるブロックチェーンの参照アーキテクチャを提供し、ユーティリティおよびベンダーに相互運用性とセキュリティに関する共通の議論基盤を与えている。同時に、欧州委員会はブロックチェアン・web3戦略および関連するエネルギーのデジタル化イニシアチブを通じてブロックチェーン標準化を推進し続けており、デジタルインフラのデータガバナンスおよびエネルギー効率特性に関する要件を強化している。

米国では、エネルギー省がGrid Modernization Laboratory Consortium(BLOSEMテストプラットフォームを含む)を通じて、ブロックチェーン対応のサイバーフィジカルセキュリティの検証経路を支援している。2026年2月、アイダホ国立研究所はデジタルエネルギーシステムに関する標準・規制のリスクマッピングを公表し、電力網サイバーセキュリティ要件、消費者保護、データプライバシーに及ぶコンプライアンス負担を浮き立たせた。各法域にわたり、決済に関するスマートコントラクトの法的執行力、プロシューマー市場向けのライセンスおよび監督、証書または資金調達構造にトークンが使用される場合の電力市場ルールとデジタル資産フレームワークとの整合性などが、依然として残された課題である。

バリューチェーン分析

バリューチェーンは、コンセンサス、アイデンティティ、プライバシー層を含む分散型台帳・プロトコルプロバイダーから始まり、ブロックチェーンを運用技術や企業ITに接続するクラウドおよび統合スタックへと進んでいく。IEEEやITU-Tのような標準化団体は、上流の設計選択にますます影響を与えている。IEEE 2418.5-2025は電力システムにおけるブロックチェーンの相互運用可能なフレームワークを提供し、ITU-T F.751.14(2024年6月)は再生可能エネルギー消費情報のトレーサビリティのための参照アーキテクチャを定義している。これらの標準は、決済やP2P取引、再生可能エネルギー証書レジストリ、DERフレキシビリティ向けスマートコントラクト自動化のアプリケーションを構築するプラットフォームベンダーやシステムインテグレーターに流れ込んでいる。

中流部門の参加者には、計測アクセス、系統制約、市場インターフェースを提供するユーティリティ、配電系統運用者、アグリゲーター、エネルギーコミュニティプラットフォームが含まれる。スマートメーター、EV充電器、蓄電池、IoTゲートウェイ、デジタルツインは検証可能な計測値を供給するが、レガシーのユーティリティシステム、クロスチェーン相互運用性、断片化されたデータスキーマが規模拡大を制約する統合の場面がボトルネックとして残っている。下流では、企業やプロシューマーがブロックチェーン対応証書や時間単位マッチングツールを用いて調達や排出量報告を裏付けており、一方でトークン化モデルは、ガバナンスのためにトレーサビリティと自動支払ロジックが求められる場合に、資金提供者や個人投資家をDERおよび蓄電プロジェクトに結びつけている。

競争環境

電力会社、エンタープライズソフトウェアベンダー、ブロックチェーンネイティブスタートアップがシェアを争う中、競争の激しさは依然として高い。IBMとSAPは、確立された顧客基盤を活用して既存のエネルギー管理スイートに台帳モジュールを統合している。Power LedgerやLO3 Energyなどの専門企業は、規制遵守を確保しながら従来の請求を迂回するP2Pサービスに注力している。KEPCOやAlectraなどの電力会社は、独自プラットフォームを立ち上げることで混乱に対応し、拡大するエネルギーにおけるブロックチェーンセクター市場内での顧客関係を固定化している。

ホワイトスペースの機会としては、異なるREC標準や料金体系を調整できるプラットフォームが現在ほとんど存在しない国境を越えたエネルギー取引が挙げられる。Renewablの排出量追跡台帳に代表されるAI強化ブロックチェーンシステムは、プロアクティブな資産ディスパッチとリアルタイムのオフセット推奨を約束し、知的財産をめぐる新興の競争の場を浮き彫りにしている。Solanaの低エネルギープルーフ・オブ・ステークネットワークは、コンセンサスのイノベーションがコストと持続可能性の両面で優位性をもたらすことを示しており、プロトコルの選択が競争結果に影響を与えることを示唆している。特許活動はプライバシー保護型分析に向かっており、ゼロ知識証明がデータ共有への懸念に対処し、エネルギーにおけるブロックチェーンセクター市場内での競争優位性を再定義する可能性がある。

エネルギーにおけるブロックチェーン産業のリーダー

SAP SE(SAP)

Accenture PLC

IBM Corporation

LO3 Energy Inc.

Accenture

- *免責事項:主要選手の並び順不同

市場機会と将来展望

単一ユーティリティの管轄区域を超えたP2P取引の実運用化は、特に委員会や市場運用者が監査可能なデータ共有と明確な監督を求める州間または国境をまたぐ決済において、依然として重要な未開拓領域である。2026年2月、India Smart Grid Forumは、PVVNL、TPDDL、BRPLが関与する国家首都圏における州間P2P取引の実証を記録し、これはデリー電力規制委員会およびウッタル・プラデーシュ州電力規制委員会からの暫定的な6か月間の承認によって支えられていた。このような複数運用者体制は、標準化されたアイデンティティ、計測の出所証明、紛争解決ロジックへの需要を高め、これらはすべてブロックチェーンプラットフォームが再現可能な市場プロセスに組み込むことができるものである。

もう一つの機会は、コンプライアンス品質のトレーサビリティとフレキシビリティ市場の交点にある。プラットフォームは取引そのものだけでなく、時間、出所、二重計上の回避といったその背後にある属性も証明する必要がある。SiemensとAllgaeuer Ueberlandwerkは2024年12月、ドイツのヴィルトポルツリートでPebblesパイロットを開始し、ブロックチェーンを地域電力取引と配電系統の安定性のための監査可能なレジストリとして使用し、台帳がローカル市場設計におけるシステム・オブ・レコードの構成要素であることを強化した。コンプライアンス面では、Energy WebがEU LIFE Clean Energy Transition InEExSプロジェクト(2026年7月)を完了し、EED第7条のようなエネルギー効率義務プログラムに整合したパッケージ化された検証可能なサービスモデルを実証し、新興のIEEEおよびITU-T仕様に準拠した証書レジストリと並んで、ブロックチェーン支援による測定・報告・検証への道筋を作り出した。

最近の業界動向

- 2026年6月:AccentureはTEPCO Solution Advanceとパートナーシップを結び、AIとデジタル機能をTEPCOの運営モデルに組み込んだ。これはユーティリティ向け変革プログラムを位置づけるものであり、フレキシビリティおよび証書プログラムで使用される信頼できるデータ共有と監査可能なワークフローに拡張できる。この取り組みは、ユーティリティが検証可能な決済と報告を必要とする中で、企業向けプラットフォーム(クラウド、データ、AI)と台帳ベースの保証との継続的な融合を示している。

- 2026年4月:AccentureはHedera Councilに参加し、企業向け公開分散台帳のガバナンスにおける同社の役割を拡大し、規制対象ユースケースの実装方法を形作った。カウンシルへの参加は、エネルギー市場参加者が証書、カーボン会計、決済自動化に用いるトークン化およびコンプライアンス品質ワークフローのためのツールとガバナンスの選択肢を強化する。

- 2026年3月:SAPはSAP Business Technology Platform上でSAP Distributed Energy Resourcesを発表し、エネルギー共有や仮想発電所を含むフレキシビリティ市場向けのデータ基盤を提供した。この製品の動きは、分散資産のための相互運用可能なデータオーケストレーションを重視することで、ブロックチェーン隣接の信頼性・監査要件を主流のユーティリティおよび企業向けソフトウェアスタックに取り込んでいる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、エネルギー部門のワークフロー内で使用されるブロックチェーン技術から得られる収益を対象とする。ブロックチェーン層は、エネルギー価値連鎖に結びついたトランザクション、記録、自動化、アイデンティティ、コンプライアンス活動を支える。

範囲の除外事項:ブロックチェーンを活用したエネルギー用途が明確でない一般的なITサービスや広範な企業向けソフトウェアは除外される。

セグメンテーション概要

- アプリケーション別

- 決済

- スマートコントラクト

- デジタルアイデンティティ

- ガバナンス・リスク・コンプライアンス(GRC)

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- オランダ

- 欧州その他

- アジア太平洋

- 日本

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- メキシコ

- 南米その他

- 中東およびアフリカ

- アラブ首長国連邦

- イスラエル

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、国際エネルギー機関や米国エネルギー情報局によるエネルギー供給・需要系列など、確認・更新可能な公的な基準値から開始した。また、国際再生可能エネルギー機関による電力・再生可能エネルギー統計、国際標準化機構や欧州委員会などの組織による標準・政策上のシグナルも精査した。

技術採用をエネルギー部門の需要に結びつけるため、電力市場、トレーサビリティ、決済におけるブロックチェーン活用に関する査読済み論文および会議発表を精査した。さらに、業界団体のウェブサイトおよびパイロットに関する信頼できる報道を相互参照した。企業の開示資料、年次報告書、投資家向け説明資料は、どのエネルギー用途が商業化されているか、また提供内容がどのようにパッケージ化されているかを確認するために使用した。加えて、企業財務・インテリジェンスの有料サブスクリプション、ニュース・財務フィード、特許データベース、グローバルな契約・入札データを選択的に用いて、時期、製品の重点、取引動向を相互確認した。これらのデスクソースは例示であり、特定のデータ点を明確化し前提を検証するために他の公的な参照資料も使用した。

一次インタビューと調査

一次調査は、エネルギーユーティリティ、石油・ガス事業者、再生可能エネルギー開発者、系統・市場運用者、ブロックチェーンプログラムに関わるソリューションチームとのインタビューおよび調査に重点を置き、実務的な採用のドライバーと障壁を把握できるようにした。対象範囲がグローバルであるため、規制、市場構造、デジタル化の成熟度における地域差を確認するために、APAC、EMEA、南北アメリカ間で議論のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):21% | APAC:37% |

| ミドルティア:40% | 部門・ユニットリーダー:30% | EMEA:37% |

| 中小規模プレイヤー:21% | マネージャー:49% | 南北アメリカ:26% |

市場規模算定と予測

規模算定はトップダウン方式から始め、エネルギーのデジタル化支出に関するシグナルから対象需要プールを再構築し、その後、決済、スマートコントラクト、デジタルアイデンティティ、ガバナンス、リスク・コンプライアンスにわたるブロックチェーン関連ユースケースでフィルタリングした。その総計は、サンプリングした導入価格、入札や発表で言及された稼働中プロジェクト数量、サプライヤーおよびチャネルからのフィードバックなど、選択的なボトムアップ検証を用いて過大計上を減らすように裏付けを取った。

最大の入力要素は、ユーティリティのデジタル変革プログラムの進行速度、P2Pエネルギー取引・決済イニシアチブの数と成熟度、EV充電網のデジタル化動向、再生可能エネルギー証書とトレーサビリティのニーズ、および許可型台帳の採用に影響する規制・市場ルールの変化であった。特定の地域やユースケースについてボトムアップの視点が薄い場合、モデルは隣接ソフトウェアの採用率などのプロキシ指標を使用し、一次調査の議論の中で調整係数を確認した。

予測にあたっては、シナリオ分析を適用し、採用速度、政策支援、プロジェクト転換率を中心に高位・低位ケースを構築し、それらをベースケースに統合した。成長率は地域別の専門家の予想と照合し、最終的な曲線は即時のスケーリングを想定するのではなく、エネルギー市場における現実的な展開サイクルに合わせて調整した。

データ検証と更新サイクル

推計値は、取引動向、特許出願の方向性、実運用に移行するパイロットのパイプラインといった独立したシグナルとモデル出力との相互確認を通じて検証した。異常値は調査され、分散が大きい場合には、定義、価格前提、実際にブロックチェーン関連収益として計上された内容を再確認するための追加ヒアリングを行った。

最終承認の前に、モデルと前提は多段階の社内レビューを経て算術・論理上の誤りを排除し、物語がデータと整合していることを確認した。レポートは年次で更新され、規制変更や大きな採用発表といった重大な事象が発生した場合には中間更新を行う。提供直前には最終確認を行い、最新の公開情報が数値に反映されるようにする。

Mordor Intelligenceのエネルギー部門グローバルブロックチェーン市場推計と他の公開推計との比較

エネルギー部門におけるブロックチェーンの公開市場規模は、著者が必ずしも同じ収益種別を計上しておらず、また異なる基準年を用いていることが多いため、大きく異なって見えることがある。差異は、採用がパイロットからスケール展開へ移行する速度に関する前提の違いからも生じ、それが直近のベース値を左右する。

ベンチマーク表には明確な差が示されており、それは主に範囲の境界、対象アプリケーションの範囲、予測期間に起因する。Mordor Intelligenceのモデルでは、市場は決済、スマートコントラクト、デジタルアイデンティティ、ガバナンス・コンプライアンスといった特定のエネルギー用途にわたって計上され、価値は広範なブロックチェーン支出ではなく、地域別に商業的に実現された収益として捉えられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.46 B (2026) | |

| 業界出版社A | USD 4.40 B (2025) | より早い基準年と、より長い2026年から2036年の期間を使用しており、対象範囲は石油・ガス、運用、セキュリティを含む、より広範なアプリケーション群を包括しているように見えるため、隣接するソフトウェア・サービス支出を取り込む可能性がある。 |

| 研究ポータルB | USD 2.36 B (2024) | より小さな2024年の基準値から始まり、市場をコンポーネントとエンドユーザーで構成しているため、パイロットや非ユーティリティのユースケースが中核市場外とみなされる場合、プラットフォームおよびトランザクション関連の収益を過小に計上する可能性がある。 |

これらを総合すると、この比較は、どの収益が本当にブロックチェーン対応のエネルギーワークフローに結びついており、いつそれが認識されるかについて合意することが最も重要なステップであることを示している。範囲を定義済みのユースケースに結びつけ、繰り返し使用可能な指標で採用ペースを確認することにより、パイロットから実際の支出へと新たな展開が移行していく中でも、規模算定は監査・更新しやすい状態を維持できる。

レポートで回答される主要な質問

エネルギーにおけるブロックチェーンセクター市場の現在の規模はどのくらいか?

市場は2026年に30億4,600万米ドルと評価されており、2031年までに99億2,000万米ドルに成長する見込みである。

最大の市場シェアを持つアプリケーションセグメントはどれか?

決済およびピアツーピアエネルギー取引が2025年の収益の37.30%を占めている。

最も急速に拡大している地域はどこか?

アジア太平洋地域は2026年〜2031年にかけて27.10%のCAGRを記録すると予測されている。

採用の最大のドライバーは何か?

ブロックチェーン対応P2P取引と組み合わせた変動料金が、予測成長率に対して最も高いプラスの影響(CAGRの+6.2%)をもたらしている。

スケーラビリティの問題はどのように対処されているか?

エネルギー効率の高いプルーフ・オブ・ステークネットワークと並列実行アーキテクチャが、取引エネルギー使用量を大幅に削減しながらスループットを向上させている。

競争環境における主要プレイヤーは誰か

主要参加者にはIBM、SAP、Power Ledger、LO3 Energy、KEPCOおよびAlectraが含まれ、Solanaなどのプロトコル開発者も名を連ねている

最終更新日: