再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

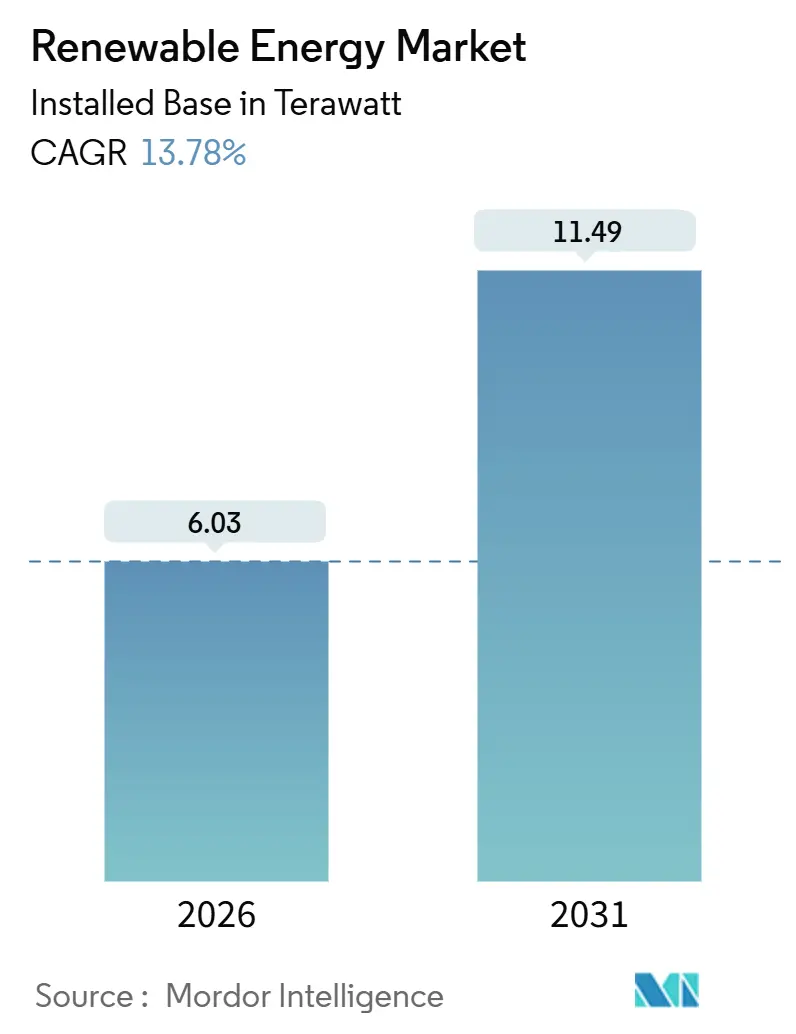

| 市場取引高 (2026) | 6.03 テラワット |

| 市場取引高 (2031) | 11.49 テラワット |

| 成長率 (2026 - 2031) | 13.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能エネルギー市場分析

再生可能エネルギー市場の設備容量ベースの規模は、2026年の6.03テラワットから2031年には11.49テラワットへと成長し、予測期間(2026年~2031年)中のCAGRは13.78%となる見込みです。

この拡大は、プロジェクトを前倒しで推進する複数ギガワット規模の企業向け電力購入契約(PPA)と、従来の系統に依存しない需要を生み出すグリーン水素事業によって支えられています。モジュールコストの低下、許認可の迅速化、電解槽主導の売電先確保が相まって、飽和市場においても追加設備容量が経済的に魅力的なものとなっています。独立系発電事業者が低い資本コストとターンキーEPCサービスを組み合わせることで競争力学が変化し、垂直統合型電力会社の地位を着実に侵食しています。一方、太陽光・風力・蓄電池のハイブリッドシステムが出力抑制に対するヘッジ手段として台頭しており、長時間蓄電の普及を加速させる調整可能な再生可能電力を提供しています。こうした状況の中、再生可能エネルギー市場では既存の開発事業者に対する利益率圧力が高まる一方、下流部門に統合するOEMにとっては拡大した機会が生まれるでしょう。

レポートの主要ポイント

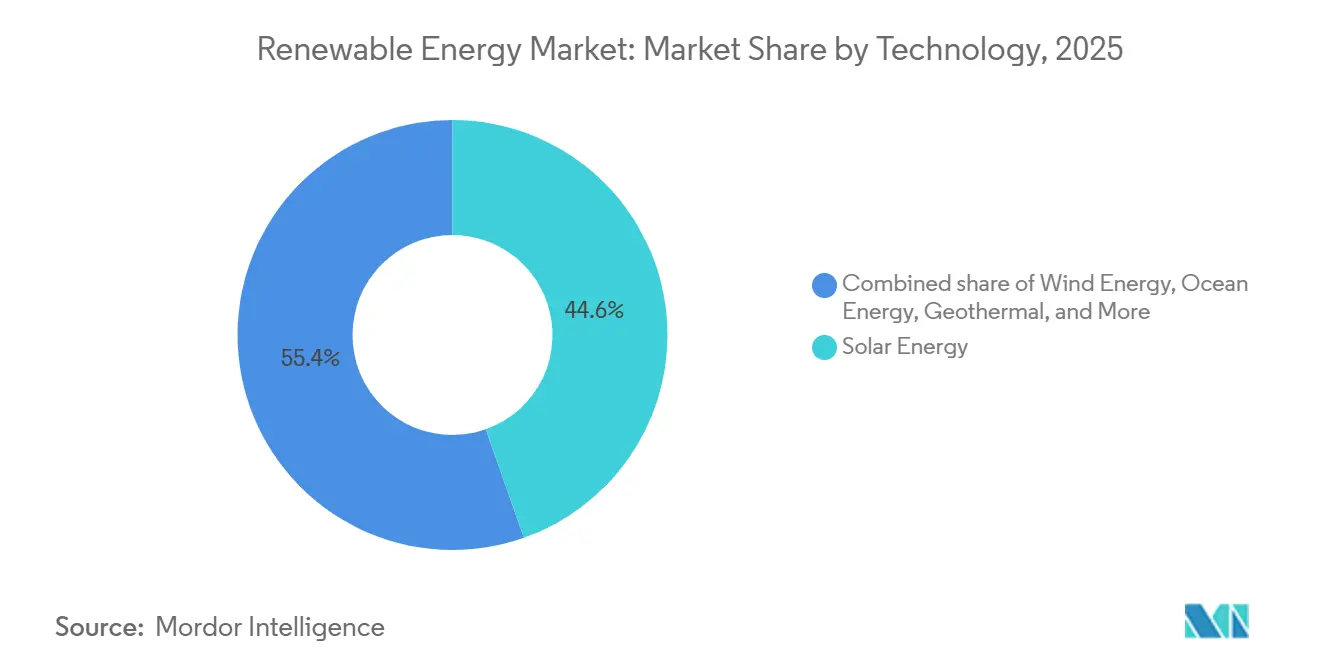

- 技術別では、太陽エネルギーが2025年の再生可能エネルギー市場シェアの44.61%を占め、海洋エネルギーは2031年までに36.95%のCAGRで成長すると予測されています。

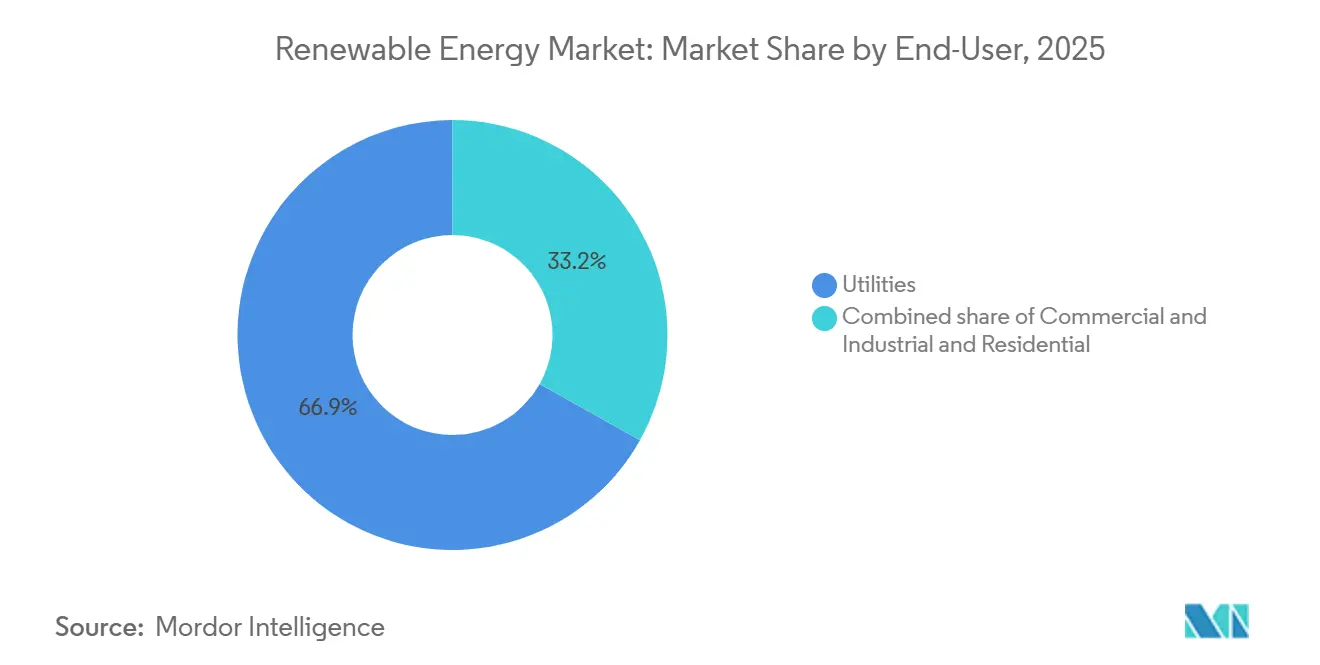

- エンドユーザー別では、電力会社が2025年の再生可能エネルギー市場規模の66.85%のシェアを保有し、商業・産業セグメントは2031年まで16.73%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年の設備容量の57.23%を占め、2026年から2031年にかけて16.19%のCAGRで加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業向けPPAがユーティリティ規模の建設を加速 | +2.8% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| ハイパースケールデータセンター需要が太陽光・風力調達を促進 | +1.9% | 北欧諸国、アイルランド、米国太平洋岸北西部 | 短期(2年以内) |

| グリーン水素のギガワット規模パイプラインが設備容量の追加を牽引 | +2.4% | 中東・北アフリカ、オーストラリア、チリ | 長期(4年以上) |

| EUのREPowerEUによる許認可迅速化が陸上風力のリードタイムを短縮 | +1.6% | 南欧(スペイン、イタリア、ギリシャ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業向え電力購入契約が北米・欧州におけるユーティリティ規模の建設を加速

企業向けPPAは、マーチャントリスクを投資適格の信用力に置き換える15〜20年のバランスシートヘッジとして成熟しており、開発事業者が従来の電力会社入札よりも迅速にファイナンスクローズを達成することを可能にしています。2024年にRWEとの間で締結されたMetaの1.5GWポートフォリオは、データセンターの売電先がいかに複数国にまたがるパイプラインを引き受け、太陽光の建設サイクルを24ヶ月未満、陸上風力を約30ヶ月に圧縮するかを示す好例です。開発事業者は投機的資産よりも契約済みプロジェクトを優先するため、再生可能エネルギー市場は今や規制当局ではなく大口購入者によってペースが決まっています。より多くの企業が科学的根拠に基づく目標を設定するにつれ、総需要は2030年まで年間40GW超の新規設備容量を上回ると予想され、再生可能エネルギー市場の長期的な軌道を強化しています。この結果として生まれる見通しの明確さは加重平均資本コストを低下させ、高普及率の系統における導入上限を引き上げます。

北欧諸国・アイルランドにおけるハイパースケールデータセンター需要が太陽光・風力調達を促進

AIワークロードがクラウドキャンパスにおける電力需要の増加を牽引しており、事業者は余剰水力・風力を有する地域で再生可能発電を確保しようとしています。Googleのノルウェーにおける500MW風力契約は、企業が北欧のクリーンエネルギーミックスをいかに活用するかを示す一方、ダブリン周辺の系統混雑により投資がスウェーデンとフィンランドへとシフトしています。再生可能エネルギー市場は、送電制約のあるノードへの依存を低減するオンサイト太陽光・蓄電池の開発によって対応しています。このダイナミクスは分散型資産への資本投入を促し、系統形成型インバーターとマイクログリッドアーキテクチャを奨励しています。近期の需要弾力性は依然として高く、発電と蓄電池をバンドルできる開発事業者はハイパースケーラーから優先サプライヤーの地位を獲得しています。

中東・北アフリカおよびオーストラリアにおけるグリーン水素のギガワット規模パイプラインが設備容量の追加を牽引

サウジアラビアのNEOM(4GW風力・太陽光ハイブリッド)やFortescueの5GWピルバラ複合施設などのプロジェクトは、系統売電を迂回して電解槽向けに再生可能エネルギー出力を直接契約し、垂直統合型のバリューチェーンを生み出しています。水素購入者が20年間の供給契約を締結するため、開発事業者はPPAに匹敵する収益確実性を確保できますが、アンモニアおよびe-メタノール市場が逼迫した場合にはコモディティ上昇の恩恵も受けられます。したがって、再生可能エネルギー市場は2030年までに世界の追加設備容量の10〜15%を占める可能性のある、第二の並行需要チャネルを獲得します。電解槽連携型再生可能エネルギーはまた、高い設備利用率のサイトを優先するため、人口の少ない砂漠や沿岸地帯における風力・太陽光の建設を加速させます。

南欧におけるEUのREPowerEUによる許認可迅速化が陸上風力のリードタイムを短縮

2024年にスペインが迅速化制度の下で3.2GWのプロジェクトを承認したことは、1年間の環境審査の価値を実証しています。[1]欧州委員会、「REPowerEU許認可改革」、europa.euイタリアとギリシャの開発事業者も同様の加速を報告しており、着工前スケジュールから2〜3年を短縮しています。再生可能エネルギー市場にとって、これは希少なEPCリソースと大型クレーンを追加プロジェクトに解放し、間接的にバランス・オブ・プラントコストを低下させます。支持的な入札フロアと相まって、南欧はコスト競争力のある風力回廊として台頭しており、北欧の船舶ボトルネックを相殺しています。今後2年間で、年間追加5GWが従来のベースライン見通しよりも早期に稼働する可能性があり、再生可能エネルギー市場全体の規模をコンセンサスより押し上げることになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ERCOTおよびインナーモンゴリアにおける系統混雑・出力抑制リスク | -1.40% | 米国(テキサス州)、中国(内モンゴル、甘粛省) | 短期(2年以内) |

| ドイツ・フランスにおける使用済みブレード廃棄物規制によるコスト上昇 | -0.80% | ドイツ、フランス、EU全域への波及 | 中期(2〜4年) |

| 長時間蓄電の不足が東南アジアにおける高VRE普及を阻害 | -1.10% | 東南アジア(ベトナム、タイ、インドネシア、フィリピン) | 中期(2〜4年) |

| 地域コンテンツ義務がインド・ブラジルの洋上風力設備投資を押し上げ | -0.90% | インド、ブラジル、新興洋上市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国ERCOTおよび中国内モンゴルにおける系統混雑・出力抑制リスク

ERCOTは2024年に西テキサスの出力がヒューストンへの送電を圧迫したため、3.2TWhの再生可能電力を抑制しました。系統連系待ちは現在5年超となっており、Enelの300MWアジュール・スカイ風力発電所などのプロジェクトが2026年まで遅延しています。中国では、内モンゴルの出力抑制率が依然として約4%で推移しており、東部の購入者に電力を供給するために15〜20%の価格割引を余儀なくされています。これらの要因は内部収益率を低下させ、高ポテンシャルの風力・太陽光追加設備容量の約10GWを一時的に先送りにしています。新たなHVDC送電線が最終的に制約を緩和するものの、再生可能エネルギー市場のCAGRへの短期的な下押し圧力は避けられません。

ドイツ・フランスにおける使用済みブレード廃棄物規制によるコスト上昇

ドイツの循環経済法とフランスの並行義務は現在、ブレード質量の85%のリサイクルを義務付けており、廃棄コストをブレード1枚あたり16,000〜27,000米ドルに引き上げています。[2]ドイツ連邦環境省、「循環経済法」、bmuv.de20年の耐用年数に近づいている旧型3MWタービンにとって、これは均等化発電コストに2〜3%を加算し、事業者が全面的な更新よりもローターの改修を選択するよう促しています。この波及効果は新型タービンの代替需要を鈍化させ、リサイクルサプライチェーンが拡大してユニットコストが低下するまで、再生可能エネルギー市場の上昇余地をわずかに抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:海洋エネルギーがニッチな基盤から急成長

海洋エネルギーの2026年から2031年にかけての36.95%のCAGRは、再生可能エネルギー市場において最も成長の速いセグメントとなっています。Orbital Marine Powerのオークニーにおける2MW O2潮流タービンは、デビュー年に74%の設備利用率を達成し、洋上風力の標準を大きく上回り、潮流の予測可能性を示しています。[3]Orbital Marine Power、「O2タービン性能」、orbitalmarine.comMinestのDragon 12カイトは低流速の海流から有用な電力に変換し、流速の速い海峡を超えてリソースベースを拡大しています。2025年の再生可能エネルギー市場シェアの44.61%を占める太陽エネルギーは、2024年に結晶シリコンパネル価格がワットあたり0.12米ドルまで低下し、ポリシリコンコストがキログラムあたり8米ドルを下回ったことにより、リーダーシップを維持しています。TOPConおよびヘテロ接合セルの25%超の効率向上がさらにバランス・オブ・システムコストを圧縮し、温帯地域においても競争力の均衡を維持しています。

風力エネルギーは2025年の設備容量の約35%を占め、EUの許認可合理化と中国の系統アップグレードの恩恵を受けています。ただし、洋上風力はフローティング基礎のCAPEXが1MWあたり400〜500万米ドルと上昇しており、固定式プラットフォームの300〜400万米ドルと比較して課題があります。水力発電は適地の減少により緩やかな拡大にとどまっていますが、中国の2.4GW白鶴灘揚水発電所は変動型再生可能エネルギー系統における8時間蓄電の価値を示しています。[4]中国三峡集団、「白鶴灘プロジェクト」、ctgpc.comバイオエネルギーと地熱は原料価格の変動性と高エンタルピー貯留層の限界により8%未満のニッチにとどまっていますが、アイスランドの90MWサイスタレイキル拡張は地熱のベースロードとしての魅力を示しています。全体として、技術の多様化は再生可能エネルギー市場を単一セグメントリスクから守りながら、投資家に複数の参入ポイントを提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:商業・産業セグメントが電力会社を上回る成長

商業・産業の購入者は、スコープ2排出目標とインフレヘッジに牽引され、16.73%のCAGRで再生可能エネルギー市場におけるシェアを拡大しています。Amazon Web Servicesのアイルランドにおける250MW風力契約とMicrosoftの10.5GW Brookfield PPAは、ハイパースケーラーが直接調達へとシフトしていることを示しています。バーチャルPPAにより、これらの購入者は送電制約から切り離され、地理的に分散した資産からの発電を集約して間欠性を平滑化することができます。この構造的シフトはマーチャントリスクを低減し、開発事業者の回収期間を短縮することで、再生可能エネルギー市場全体の規模を拡大する追加ギガワットの設備容量を触媒しています。

電力会社は2025年の設備容量の66.85%を依然として占めており、主に再生可能エネルギーポートフォリオ基準の達成と老朽化した化石燃料フリートの代替のためです。しかし、変動型再生可能エネルギーがすでに30%を超える系統では成長が鈍化しており、例えばERCOTは純粋な発電よりも蓄電池と送電アップグレードに資本を振り向けています。NextEra Energyの2024年における併設型蓄電池へのシフトは、変化する投資ミックスを示す好例です。住宅用の普及は、インセンティブ後でも1システムあたり15,000〜25,000米ドルの初期費用と不確実なネットメータリング制度が相まって遅れています。コミュニティソーラーは支持的な政策を持つ米国の州において部分的な解決策を提供していますが、規制の断片化がスケールを抑制し、家庭は再生可能エネルギー市場の周辺的なセグメントにとどまっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の設備容量の57.23%を占め、中国の2024年における216GWの設備導入とインドの2030年500GW目標に牽引され、16.19%のCAGRで成長すると予測されています。中国の国有開発事業者はまた、モジュール、タービン、EPCサービスをバンドルした優遇融資を通じて、東南アジア、ラテンアメリカ、アフリカへの資本と設備の輸出を行っています。インドの洋上風力入札と生産連動型インセンティブは製造の国産化を目指し、中国からの輸入依存を抑制しています。

北米の建設は、2032年まで税額控除を延長し、すでに1,500億米ドルの国内製造投資を触媒したインフレ抑制法の下で加速しています。米国は2024年に太陽光32GWと風力8GWを導入しましたが、ERCOTの出力抑制は送電の遅れを露呈しています。カナダは水力発電と洋上風力を活用して2030年までに再生可能電力90%を目標としており、一方メキシコは強い日射量にもかかわらず規制変更が民間投資を冷え込ませています。欧州はREPowerEUを活用して許認可を圧縮しており、スペインとギリシャが最も恩恵を受けています。ドイツは依然として24ヶ月超の系統連系遅延に悩まされています。

中東・アフリカはサウジアラビアのNEOM(4GW電解槽)とエジプトのスエズ湾10GW風力計画に示されるように水素輸出国として台頭しています。南米の成長はブラジルの4GW風力入札とチリの1MWh当たり25米ドルの太陽光回廊を中心に展開しています。アルゼンチンはリチウム鉱山に太陽光を併設して処理工程の脱炭素化を進めています。これらの地域ダイナミクスは総体として再生可能エネルギー市場のフットプリントを拡大し、サプライチェーンを多様化しています。

規制環境

再生可能エネルギーに対する政策支援は、調達改革とサプライチェーン・貿易管理をますます組み合わせるようになっている。調達は競争メカニズムを中心に構成されており、多くの市場でオークションが新規容量割当の主要な手段となっている。この状況下で、オークション設計(リスク配分、指数化、供給保証)は、事業の融資適格性と供給規律を高めるために当局が用いる重要な手段として浮上しており、これはIRENAの議論や2026年に発表された指針にも反映されている。

同時に、世界の政策環境はより複雑で多層的になっている。IEA Global Energy Policies Hubは、84か国にわたる6,500件超の措置を追跡しており、複数の管轄区域で事業を展開する開発事業者やOEMにとってコンプライアンス負担が増大している。規制はまた、系統統合とレジリエンスの分野にも深く踏み込んでいる。いくつかの市場では、従来の固定価格買取制度から競争型調達へと移行しており、2025年には中国においてオークションへの移行が報告されている。一方、より防御的な貿易姿勢が、重要な原材料に対する関税や輸出管理を通じて機器・材料の流通に影響を与えている。この組み合わせにより、開発事業者やメーカーは現地調達戦略とより厳格なサプライチェーン原産地管理プロセスの構築を進めており、これに加えて許認可や系統接続に関するコンプライアンスも重視されている。特に系統混雑や出力制限が既に事業経済性に影響を及ぼしている地域ではその傾向が強い。

競争環境

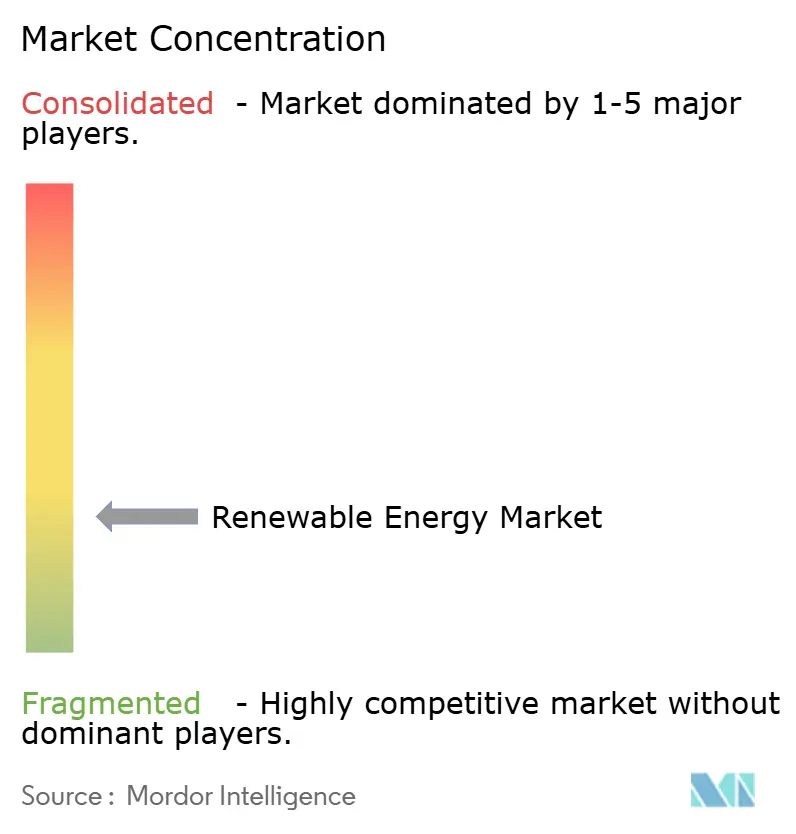

再生可能エネルギー市場は依然として中程度に分散しており、上位10社の開発事業者が世界の設備容量の約35〜40%を支配しています。Brookfield RenewableやInvenergyなどの独立系発電事業者は、機関投資家の資本とスリムな組織が規制の枠組み外での迅速な実行を可能にするため、存在感を高めています。MicrosoftとBrookfieldの10.5GWにわたる複数年PPAは画期的な出来事であり、リスク軽減されたメガパイプラインへのシフトを強調しています。Vestasなどのオリジナル機器製造業者は下流部門への統合を進めており、タービンの売電先と利益率の確保を目的として2024年にスペインのプロジェクト500MWを取得しています。

太陽光・風力・蓄電池のハイブリッドパッケージが急増しています。FluenceとPowinは開発事業者と提携し、従来ガスピーカー向けに確保されていた周波数調整および予備電力収入を獲得する蓄電池システムを組み込んでいます。浮体式洋上風力開発事業者のEquinorとØrstedは、競合他社が係留技術を習得する前に海底リースを蓄積し、参入障壁を高めています。系統形成型インバーターの特許出願は2024年に28%増加しており、制御ソフトウェアとパワーエレクトロニクスが競争優位をもたらすことを示しています。その結果、資産所有が分散する中でも技術差別化が高まり、知的財産とプロジェクトパイプラインの深さの両方がレバレッジをもたらす再生可能エネルギー市場が形成されています。

再生可能エネルギー産業のリーダー企業

NextEra Energy, Inc.

Ørsted A/S

Iberdrola, S.A.

Vestas Wind Systems A/S

JinkoSolar Holding Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

記録的な導入量と需要チャネルの変化により、発電容量の拡大と並行して系統・柔軟性インフラの分野に新たな空白領域(ホワイトスペース)が生まれている。IRENAの報告によると、2025年の再生可能エネルギー容量の増加分は692GWであり、太陽光発電がおよそ4分の3、風力が約5分の1を占めた。これにより、2025年末時点で世界の再生可能エネルギー発電容量は5,149GWに達し、総設置発電容量の約49%を占めるまでに拡大した。同年、蓄電池の導入量は約40%増加し、ほぼ110GWに達した。これは、太陽光・風力・蓄電池を組み合わせたハイブリッド構成、グリッドフォーミング型パワーエレクトロニクス、そして再生可能エネルギー比率が既に高い市場における大規模系統バランシングサービスの商業的な勢いを支えるものである。

系統の近代化と海上建設のパイプラインも、抽象的な目標ではなく短期的な実行プログラムに結びついた投資対象領域として残っている。欧州では、EUにおいて2025年に太陽光発電と風力発電の合計比率が30%に達し、発電そのものよりも系統強化、連系容量、出力制限管理が優先課題となっている。企業レベルでは、イベルドローラがネオエネルジア傘下の事業体を通じてブラジルの主要な電力配電事業権を更新し、2030年までに500億レアル規模の投資サイクルを開始して、送配電網の拡張と近代化を進めている。また、オルステッドとPGEは2026年にBaltica 2の大規模な海上設置工事を開始した。主要市場全体で企業向けPPAの規模拡大が続いていることと合わせて考えると、これらの動きは、蓄電池、送電アクセス解決策、そして可変性再生可能エネルギーの普及拡大を支える規制対象の系統投資と組み合わされた契約済み再生可能エネルギー事業のパイプラインに、短期的な機会があることを示している。

最近の業界動向

- 2026年7月:NextEra EnergyとDominion Energyが合併に関する文書を提出し、大規模な発電基盤を持つ規制対象電力会社プラットフォームの構築を目指す全株式取引案を進めた。この提出手続きにより、取引は正式な審査プロセスに移行し、その結果は米国の急成長州複数における資本配分、系統投資のペース、調達規模に直接的な影響を及ぼすことになる。

- 2026年5月:オルステッドとPGEは、バルト海における1.5GWのBaltica 2海上風力発電プロジェクトの大規模設置工事を開始した。モノパイル設置作業は2026年第4四半期まで続く予定であり、このプロジェクトは船舶需要、基礎供給チェーン、そして欧州海上風力エコシステム全体におけるバランス・オブ・プラント(BOP)の実行に関する短期的な見通しを高めるものである。

- 2024年5月:オーストラリアでHunter Hydrogen Infrastructure Masterplanが開始され、主要な水素ハブとそれを支えるインフラの開発手順が示された。このプログラムは、新規の再生可能エネルギー発電と電解槽主導のオフテイクとの結びつきを強化し、従来の系統需要拠点を超えて資源が豊富な地域での追加開発を支援するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、再生可能エネルギー市場とは、再生可能資源を利用する発電容量の世界的な設置基盤として定義され、新規増加分と廃止分の両方をギガワット単位で追跡している。

対象範囲の除外項目:原子力発電、化石燃料を用いたコージェネレーション、そして蓄電として分類される従来型の揚水発電所は、市場合計から除外される。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮流および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、再生可能発電として何を数えるか、また各国でどのように容量が報告されているかについての事実的な境界を設定するのに役立った。主に、IEA統計、IRENAの再生可能エネルギー容量データベース、世界銀行および国連のデータセット、設置容量および運転開始記録を公表している各国の政府系エネルギー規制機関や系統運用者などの公的な情報源に依拠した。

また、企業の年次報告書、投資家向け説明資料、事業に関するプレスリリース、信頼性の高いエネルギー・政策関連の出版物も確認し、時間的なずれ、リパワリングの実務、廃止の扱い方について理解を深めた。必要に応じて、企業財務情報やインテリジェンス、特許動向の追跡、選定した機器カテゴリーの輸出入の出荷レベル確認のために有料データベースも利用した。ここで挙げた情報源は例示であり、データ収集、相互確認、内容の明確化のために他にも多くの公的な参照資料が使用された。

一次インタビューおよび調査

一次調査は、二次データでは必ずしも明確に示されない事項の検証、特に電力会社向けと分散型の増加分の比率、および事業採択から運転開始、系統接続までの一般的な時間差の検証に重点を置いた。APAC、EMEA、アメリカ地域の開発事業者、電力会社、EPC・エンジニアリング関係者、投資家、政策専門家に取材を行い、増加分・廃止分および報告慣行に関する前提を必要に応じて確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):16% | APAC:40% |

| 中堅層:57% | 機能・部門責任者:26% | EMEA:34% |

| 中小規模企業:16% | マネージャー:58% | アメリカ地域:26% |

市場規模の算定と予測

市場規模の算定は、公式の容量系列、運転開始パイプライン、廃止データを用いた世界の設置基盤のトップダウン方式による再構築から始まり、その後、技術および地域全体で一貫した再生可能エネルギーの定義に整合させている。合計値を実態に即したものとするため、主要市場の年間増加分をサンプリングし、公開の事業リストや系統接続の発表と照合するなど、選択的なボトムアップ方式による推計をチェックとして用いている。

主なモデル入力には、技術別の年間容量増加分、廃止・リパワリング率、系統接続の時間軸、政策・入札量、そして連系や出力制限といった地域の建設制約要因が含まれる。市場はギガワット単位で追跡されているため、当社のモデルは、定格出力とAC定格の違いなどの報告上の差異や、分散型システムが各国の登録に含まれているかどうかも確認している。

予測に関しては、政策目標、許認可の速度、事業実行の状況が地域ごとに導入ペースを急速に変化させる可能性があるため、シナリオ分析を用いている。ベースケースの前提は専門家からのフィードバックを通じて精緻化され、規模の小さい市場でデータの欠落がある場合には、各国の再生可能エネルギー目標や過去の増加分といった代替指標を用いた上で、地域合計に対してストレステストを行っている。

データ検証と更新サイクル

算出結果は、公表されている各国の容量バランス、地域別の再生可能エネルギースコアカード、年間増加分の推定ペースといった独立した指標と照合される。差異が大きい場合には、根本的な要因を精査し、その差異が定義上のものか、時期的なものか、あるいは実際の市場変化によるものかを確認するための追加確認を行う。

承認前には、単位の整合性、集計ロジック、国・地域・世界レベルでの前年比変動が妥当であるかを確認するため、モデルを複数の段階で見直している。レポートは毎年更新され、主要な政策変更や公式容量統計の大幅な改訂といった重大な事象が発生した場合には、随時更新も行われる。納品直前には最終確認を行い、クライアントが最新の見解を得られるようにしている。

Mordor Intelligenceによる世界の再生可能エネルギー市場規模と他の公表推計値との比較

同じ名称の市場であっても、再生可能エネルギー市場の推計値が互いに一致しないことは一般的である。この違いは通常、何を測定しているか(容量か収益か)、対象範囲に何が含まれているか、そして時期や更新の扱い方に起因する。

設置容量の増加分と廃止分をギガワット単位で追跡し、各地域の国別登録台帳の合計を突き合わせることで、Mordor Intelligenceは市場規模を6,030.39億米ドル(2026年)と報告している。一方、一部の公表資料では、隣接するエネルギー関連活動も含んだ収益ベースの数値を報告している場合がある。通貨換算の基準年、分散型システムが完全に捕捉されているかどうか、そしてリパワリングを新規容量として扱うかどうかも、差異の一般的な要因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6030.39 B (2026) | |

| 総合コンサルティング機関A | USD 1078.70 B (2025) | 異なる価格・関税の前提を用いた収益価値指標を採用しているため、合計値は設置基盤の追跡ではなく電力価格や補助金構造によって変動する。 |

| 業界出版社B | USD 1250.00 B (2023) | 再生可能技術の価値として報告され、より早い基準年を採用しているため、基準期間以降に政策サイクルや導入ペースが変化した場合、合計値が変動する可能性がある。 |

ベンチマーク間の差異は、主に指標の選択と、対象範囲を単一の数値へどのように変換するかによって説明される。容量主導型モデルは、運転開始・稼働している実態に基づいており、公開されている容量系列と明確な調整規則を用いて再現可能であるため、意思決定における前提の透明性を保つのに役立つ。

レポートで回答される主要な質問

再生可能エネルギー市場の規模はどのくらいですか?

設備容量は2026年に6,030.39GWに達し、CAGRが13.78%で2031年には11,498.32GWに向けて増加します。

最大のシェアを持つ技術はどれですか?

太陽エネルギーは2025年の再生可能エネルギー市場シェアの44.61%を占め、他のセグメントを大きく上回っています。

設備容量の追加をリードしている地域はどこですか?

アジア太平洋は2025年の設備容量の57.23%を占め、中国とインドに牽引されて16.19%のCAGRで成長しています。

企業向けPPAが重要な理由は何ですか?

PPAは長期的な収益確実性を提供し、資金調達コストを低下させ、複数ギガワット規模の建設を加速させます。

最も成長の速いエンドユーザーセグメントはどれですか?

商業・産業の購入者は、需要家側太陽光とバーチャルPPAに牽引され、2031年まで16.73%のCAGRで拡大しています。

最終更新日: