ビットコインテクノロジー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.28 十億米ドル |

| 市場規模 (2031) | 31.49 十億米ドル |

| 成長率 (2026 - 2031) | 11.24% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビットコインテクノロジー市場分析

ビットコインテクノロジー市場規模は、2025年の164億3,000万米ドルから2026年には182億8,000万米ドルへ拡大し、2026年から2031年にかけてCAGR 11.24%で成長し、2031年には314億9,000万米ドルに達すると予測される。機関投資家によるバランスシートへの組み入れ、2024年4月のブロック補助金半減(ハービング)、米国のスポットETF承認が、ビットコインテクノロジー市場を個人投資家主導の取引から企業インフラ主導へと転換させている。特定用途向け集積回路(ASIC)の出荷量がハービング後の供給過剰に直面する中、ハードウェア需要は頭打ちとなっている一方、カストディ、コンプライアンス、ライトニングネットワーク処理などのサービスは、適格カストディアンに関する新規制への対応として急速に拡大している。アジア太平洋地域のマイニング拠点は再生可能エネルギーを活用したハブへの移転が進んでおり、中東は財務省準備金およびホスティング先として最も成長が速い地域として台頭している。競争力学は、ハッシュレートの積み上げからフルスタックサービス提供および再生可能エネルギーの裁定取引へとシフトしており、レイヤー2プロバイダーおよびトークン化プラットフォームに機会が開かれている。

レポートの主要ポイント

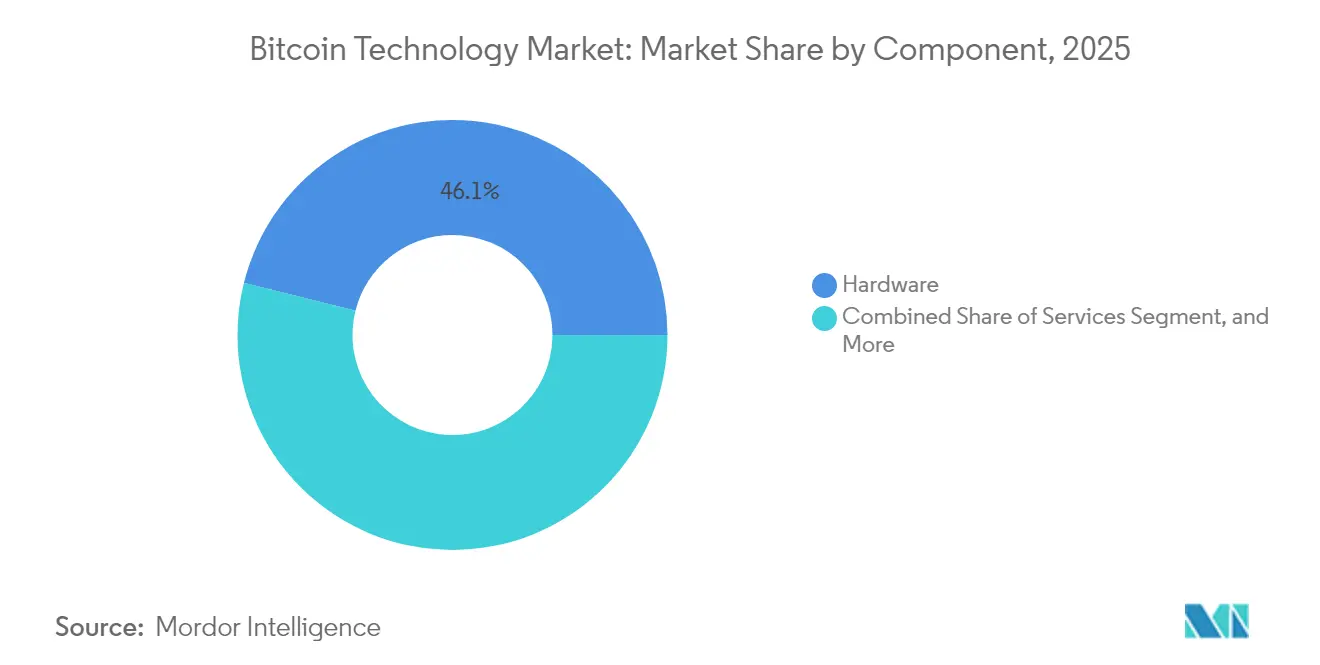

- コンポーネント別では、ハードウェアが2025年のビットコインテクノロジー市場において46.10%のシェアを占めて首位となった。サービスは2031年にかけてCAGR 11.74%で拡大すると予測される。

- アプリケーション別では、決済が2025年のビットコインテクノロジー市場規模の38.70%を占め、スマートコントラクトは2031年にかけてCAGR 12.34%で成長する見込みである。

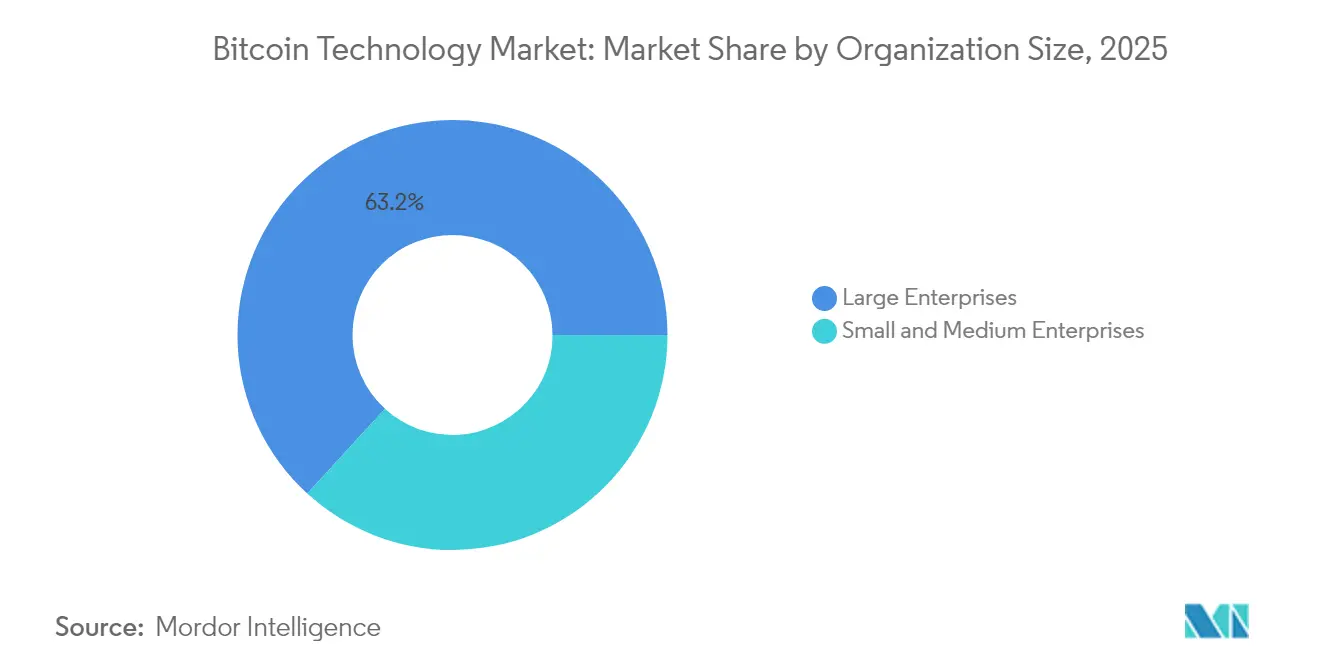

- 組織規模別では、大企業が2025年のビットコインテクノロジー市場において63.20%のシェアを保有し、中小企業は2031年にかけてCAGR 11.55%で成長することが見込まれている。

- エンドユーザー産業別では、金融サービスが2025年のビットコインテクノロジー市場において41.75%のシェアで首位を占め、ヘルスケアは2026年から2031年にかけてCAGR 12.29%で成長すると予測される。

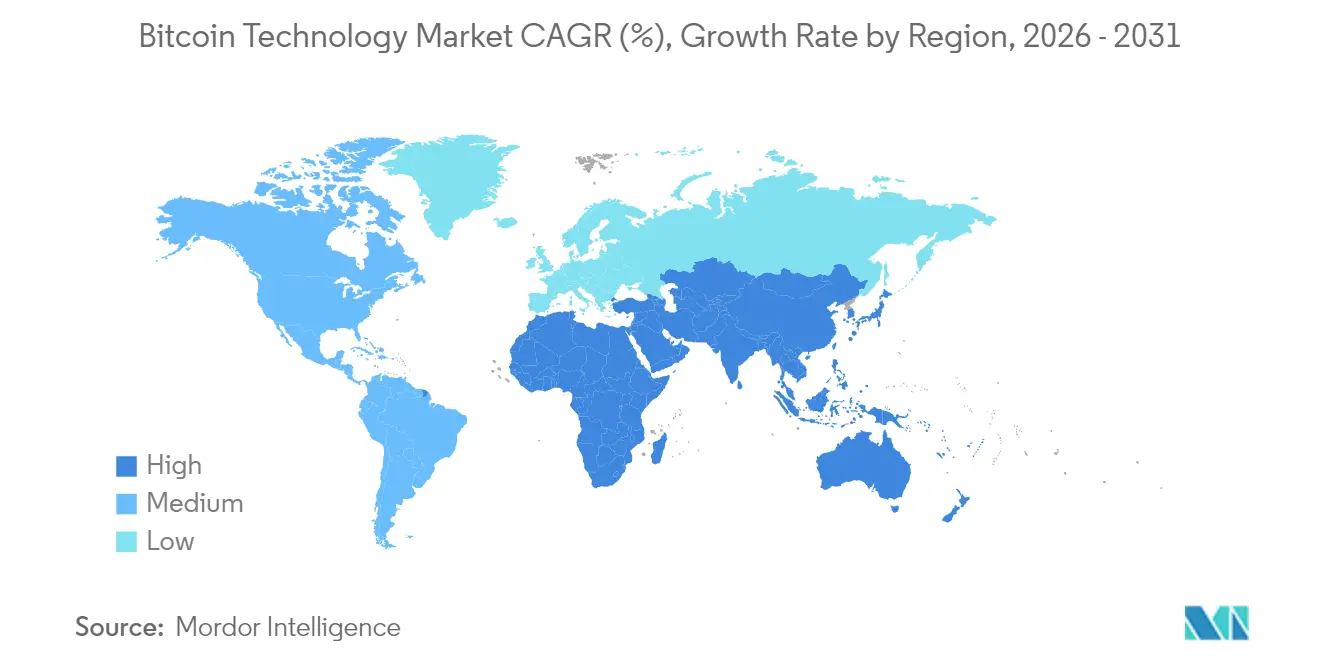

- 地域別では、アジア太平洋が2025年のビットコインテクノロジー市場シェアの37.40%を占め、中東は2031年にかけてCAGR 12.18%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビットコインテクノロジー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フォーチュン500企業財務部門による機関採用 | +2.8% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 主要経済圏における規制の明確化 | +2.3% | グローバル、特に北米、欧州、中東に集中 | 短期(2年以内) |

| マイニング経済性のための再生可能エネルギー統合 | +1.7% | 北米、中東、北欧 | 長期(4年以上) |

| ハービング主導の供給収縮効果 | +1.5% | グローバル | 短期(2年以内) |

| レイヤー2スケーリングソリューションの成熟 | +1.4% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| ビットコイン上の現実資産のトークン化 | +1.2% | 北米、欧州、アジア太平洋の金融ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フォーチュン500企業財務部門による機関採用

上場企業によるバランスシートへの資産配分が、ビットコインを投機的取引ではなくマクロ的な財務ヘッジとして再定義しつつある。MicroStrategyは2024年12月までに402,000 BTCを超える保有量を達成し、テクノロジー企業および金融企業における同様の採用を触媒した。[1]マイケル・セイラー、「MicroStrategyが追加ビットコインを取得」、MicroStrategy、microstrategy.com テスラは1億8,400万米ドルのデジタル資産を開示し、主流企業による承認を示した。中型企業のCFOも追随しており、これはビットコインが債券に似たファンジビリティとともに流動性および非相関性を提供するためである。減損のみによる会計処理は依然として逆風となっているが、米国財務会計基準審議会(FASB)の2023年の公正価値評価適用に関する提案は、2026年までにこの非対称性を解消する可能性がある。明確性が向上するにつれ、財務部門はリスクをスケールで管理するためにマルチシグネチャカストディおよび自動化された税務ワークフローを統合している。

主要経済圏における規制の明確化

2024年1月の米国によるスポットビットコインETF承認は、有価証券としての地位をめぐる10年間の不確実性を終わらせ、登録投資顧問による資産配分を解禁した。[2]米国証券取引委員会(SEC)、「スポットビットコインETFに関する声明」、sec.gov 欧州の暗号資産市場規制(MiCA)は27加盟国にわたるパスポート付きライセンスを実現し、コンプライアンスの重複を削減した。日本は2024年3月に小売ビットコイン決済に対する消費税を撤廃し、10%のコスト障壁を除去した。これらのマイルストーンは規制リスクプレミアムを圧縮し、銀行、保険会社、年金基金が遡及的措置を恐れることなく資産配分を行えるようにした。インドおよびナイジェリアでは断片化が続いているものの、最大の資本市場が調和のとれたルールを採用するにつれ、グローバル流動性は深化している。

マイニング経済性のための再生可能エネルギー統合

ハービング後の補助金削減により、低コスト電力の必要性がさらに高まっている。マイナーは限界費用ゼロに近い価格で電力を購入するため、余剰風力・太陽光資産と同一拠点に施設を設置している。Marathon Digitalのテキサス州250 MWの風力発電所がこのモデルの典型例である。国際エネルギー機関(IEA)は、2024年のビットコインマイニングにおける再生可能エネルギー浸透率を52%と推定しており、これは多くの重工業を上回る水準である。[3]国際エネルギー機関(IEA)、「電力2024」、iea.org 電力系統運営者はマイナーを柔軟負荷リソースとして分類し、周波数を安定させる需要応答サービスへの対価を支払っている。この非補助金収益ヘッジは、ブロック報酬が半減し続ける中で極めて重要となっている。

ハービング主導の供給収縮効果

2024年4月のハービングにより新規発行量はブロックあたり3.125 BTCに削減され、ETFを通じた機関投資家の流入が加速するまさにそのタイミングで日次供給が引き締まった。供給圧力の低下は歴史的に、希少性の物語が浸透するにつれて数年単位の価格上昇に先行する。マイナーは収益の圧縮に直面し、統合とハードウェア効率化競争を促しているが、保有者は需給不均衡の恩恵を受ける。先物ベーシスは縮小しており、裁定業者がビットコインテクノロジー市場において持続的な現物需要を予期していることを示している。次のハービングサイクルはすでに財務モデルに織り込まれている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高エネルギー消費への批判 | -1.6% | グローバル、特に欧州および北米に集中 | 中期(2〜4年) |

| 取引所に対するサイバーセキュリティの脅威 | -1.3% | グローバル、特にアジア太平洋および新興市場で深刻 | 短期(2年以内) |

| 新興市場における規制の断片化 | -0.9% | アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| ハッシュレートの集中リスク | -0.7% | グローバル、特に北米および中央アジアに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高エネルギー消費への批判

環境NGOが政策立案者にプルーフ・オブ・ワークマイニングを抑制するよう圧力をかけている。ニューヨーク州は化石燃料を使用する施設への一時停止措置を2024年まで延長し、移転を余儀なくさせた。欧州のMiCAは公開エネルギー使用量の開示を義務付け、小規模マイナーのコンプライアンス負担を増大させた。資産運用会社はビットコインへのエクスポージャーをESG目標に結びつける株主決議に直面しており、資金流入を制約している。再生可能エネルギーの採用率に対して一般認知が遅れており、ナラティブリスクは2027年まで継続する見込みである。

取引所に対するサイバーセキュリティの脅威

取引所へのハッキングが個人投資家の信頼を損ない続けている。2024年5月のDMM Bitcoinにおける3億500万米ドルの損失は、日本のカストディ規制強化を引き起こした。米国のカストディ改正規定により、顧問業者は適格カストディアンを利用することが求められ、資産が集中化され単一障害点が生じる。保険およびマルチシグネチャウォレットはリスクを軽減するものの、ヒューマンエラーおよびソーシャルエンジニアリングは依然として残存している。違反に対する規制上のペナルティが上昇しており、小規模取引所のコンプライアンスコストが増大している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インフラが成熟するにつれサービスがハードウェアを上回る

サービスは2031年にかけてCAGR 11.74%で成長すると予測されており、これは企業が資本集約的なマイニング機器よりもカストディ、コンプライアンス、ライトニング処理を好む傾向を反映している。サービス分野のビットコインテクノロジー市場規模は、SECの適格カストディアン要件から恩恵を受けており、これにより機関投資家の資産がプルーフ・オブ・リザーブ監査を提供できる規制対応プロバイダーへ移行した。ハードウェアは2025年にビットコインテクノロジー市場シェアの46.10%を維持したが、ASIC供給過剰とエネルギー効率化競争によりマージン圧迫に直面している。

カストディ企業は保険と地理的なキーシャーディングで差別化を図り、決済プロセッサはカードネットワーク手数料を回避するためにライトニング即時決済を統合している。税務自動化プラットフォームは50を超える法域のコンプライアンスルールを組み込み、監査可能なレポートを必要とするCFOの間での採用を加速させている。ハードウェアベンダーは現在、絶対的なハッシュレートではなくジュール毎テラハッシュを訴求しており、チップ数ではなく電力コストがマイナーの収益性を決定するという認識を示している。サービスへのピボットは、ビットコインテクノロジー市場が価値の源泉が生の計算能力ではなく使いやすさとコンプライアンスにあるプラットフォームの時代へ移行していることを示している。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

アプリケーション別:スマートコントラクトが決済の優位性に挑戦

2025年のビットコインテクノロジー市場規模において決済が38.70%を占めたのは、送金およびEコマースが即時決済を採用したためである。しかし、スマートコントラクトはCAGR 12.34%で拡大すると予測されており、2031年までにそのギャップを縮小する見込みである。タップルートアセットおよびRGBはビットコインのセキュリティの傘を離れることなくトークン化を可能にし、現実資産スポンサーのガス手数料リスクを低減している。

プライベートエクイティファンドが不動産トークンのパイロットを実施し、サプライチェーン事業者は自動化された物品引渡し対決済条項を組み込んでいる。送金プロバイダーはライトニングチャネルを使用してコリドー手数料を1%未満に削減し、従来の送金事業者に圧力をかけている。規制当局の審査が集中型取引アプリケーションを制約し、セルフカストディが取引相手リスクを軽減する分散化へと流動性を誘導している。ユースケースの多様化は、ビットコインテクノロジー市場が単純な価値移転からプログラム可能な決済へと進化していることを強調している。

組織規模別:中小企業が財務ソフトウェアを通じて採用を加速

大企業は2025年にビットコインテクノロジー市場シェアの63.20%を獲得し、これはカストディ手数料および相対取引(OTC)流動性におけるスケールアドバンテージによるものである。しかし中小企業は、ターンキー型マルチシグネチャプラットフォームが技術的障壁を取り除くことにより、CAGR 11.55%で成長すると見込まれている。会計スイートはビットコイン取引を総勘定元帳に自動インポートし、手動入力のボトルネックを解消している。

ラテンアメリカおよびアフリカの中小企業は不安定な現地通貨を回避するためにライトニングベースの給与支払いを採用し、北米のテクノロジースタートアップはインフレによる法定通貨拡大に対するヘッジとしてビットコインを保有している。大企業はガバナンス上の複数の階層により動きが遅いものの、分散化戦略に注力している。カストディおよび税務ツールの民主化により、企業規模を超えた採用曲線が平坦化され、ビットコインテクノロジー市場における総需要ポテンシャルが拡大している。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが最速成長の垂直市場として台頭

金融サービスは2025年に41.75%の収益を占めて首位となり、これは決済レールを統合する銀行およびETFを上場する資産運用会社によって支えられている。ヘルスケアはCAGR 12.29%で成長すると予測されており、臨床試験スポンサーがデータ提出時に支払いをトリガーするビットコインベースのマイルストーン契約を導入しているためである。改ざん不可能な監査証跡は厳格なコンプライアンスニーズを満たし、サプライチェーンのトラックアンドトレースは医療機器規制(MDR)要件を充足する。

小売・Eコマースの加盟店はチャージバック詐欺を排除するためにライトニング決済を採用し、純利益率を最大300ベーシスポイント向上させている。物流企業は高額物品の保管移転にタイムスタンプを付与し、紛争を削減している。この垂直市場の多様性は、ビットコインテクノロジー市場がもはや金融専用ではなく、規制が厳しい産業における業務効率が増分需要を牽引していることを示している。

地域分析

アジア太平洋は2025年のビットコインテクノロジー市場シェアの37.40%を占め、これはカザフスタンのマイニングインフラおよび香港の2024年4月のETF認可に支えられている。日本の税制優遇が小売決済のイノベーションを促進し、韓国はトラベルルールのコンプライアンスを導入して取引所の運営コストを増加させた。インドは懲罰的な30%のキャピタルゲイン税を維持しており、取引量をピアツーピア取引所に押しやっている。オーストラリアのIris Energyは再生可能エネルギーを活用した施設を拡大し、現地のESG要件に合致させている。

中東は2031年にかけてCAGR 12.18%で最も成長が速い地域となっている。ドバイの仮想資産規制局(VARA)はライセンスの明確性を提供し、カストディおよび流動性デスクを引き付けている。UAEの中央銀行はビットコイン準備金の多様化に関する協議を開始し、サウジアラビアの公共投資ファンド(PIF)は再生可能エネルギーを活用したマイニングを検討しており、ビジョン2030の持続可能性目標と合致している。湾岸諸国から南アジアへの送金コリドーがライトニングの採用を加速させ、出稼ぎ労働者の手数料を引き下げている。

北米は中国の2021年の撤退後、グローバルハッシュレートの約38%を担っており、テキサス州の安価な風力電力と規制緩和された電力市場が経済性を向上させている。米国のETF承認が機関投資家の資金流入を促進し、カナダのビットコインへのコモディティとしての取り扱いが法的確実性を求める取引所を引き付けている。欧州は高エネルギー価格によりマイニングでは後れをとっているものの、MiCAが一貫したルールを提供する中、ライトニングマーチャントの展開とトークン化パイロットでは先行している。南米の採用は不安定ながらも深化しており、インフレが非主権的価値貯蔵手段へのインセンティブとなるアルゼンチンとブラジルで顕著である。

規制環境

ビットコイン技術を取り巻く規制環境は、主要経済圏において正式なライセンス取得、報告義務、そしてより明確な市場構造の境界線へと移行しつつあり、コンプライアンス審査に耐え得るカストディ、監査、モニタリングツールへの需要を高めている。米国では2025年3月の大統領令(連邦官報2025-03992)により、没収されたBTCの財務省管理を目的とした戦略的ビットコイン準備金の枠組みが確立され、政府レベルでの取り扱い基準が強化され、これが機関投資家向けカストディや所有権証明の実務を形作っている。2026年3月には米国当局が連邦証券法を暗号資産や暗号資産仲介業者に適用する際の更新ガイダンスを発表し、取引、カストディ、決済フローを支える取引所、ブローカー、サービスプロバイダーに対するコンプライアンス要件が強化された。

欧州では、暗号資産市場規制(MiCA)がEU全域での要件標準化を継続しており、既存の暗号資産サービスプロバイダー(CASP)がライセンス取得を行うためのMiCA移行期間が2026年6月に終了することで、認可準備、技術基準の整合、業務レジリエンスの重要性が高まっている。英国では、2026年1月に施行される「暗号資産サービスプロバイダー報告(デューデリジェンスおよび報告要件)規則2025」がOECDの暗号資産報告フレームワーク型の義務を実施し、ウォレット、取引所、仲介業者にKYC、取引報告、監査証跡の拡充を促している。これらの節目が重なることで、コンプライアンス支出が増加し、企業調達は資格を有するカストディアンのソリューション、準備金証明のワークフロー、そしてグローバル業務全体にわたる監視機能へとシフトしている。

バリューチェーン分析

ビットコイン技術のバリューチェーンは、チップ設計とウェハー供給からASIC製造・組立へとつながり、続いてマイナーやホスティングプロバイダーへの流通・物流、そして展開・運用(電力調達、施設、冷却、ファームウェア、プール接続)を経て、最終的にはカストディ、コンプライアンス、決済、ライトニングルーティングまたは流動性といった下流のソフトウェア・サービスへと至る。ハードウェア生産は少数のベンダー(特にBitmain、MicroBT、Canaan)に集中しており、一方で公開マイナーやホスティング企業(MARA、Riot Platforms、Core Scientific、CleanSparkなど)は主要な購入者として、機器納入を稼働エクサハッシュとサービス能力に転換する役割を担っている。マイニングプールとプロトコル層の開発者もクリティカルパス上に位置しており、プールのポリシーやクライアントソフトウェアのリリースが取引選択、手数料獲得、ノード性能に影響を与え、それがハードウェアのROIやサービスSLAにフィードバックされる。

主要なボトルネックとリスク要因は、国境を越えた貿易、関税、サプライヤー審査を中心としており、これらは納期の乱れやランディングコストの上昇を招き、組立の一部現地化を促す可能性がある。ロイターは、中国のマイニングマシンメーカーが関税リスクへの対応として米国内生産を設立していると報じており、サプライチェーンの回避策として、完成組立品ではなく現地組立向けの電子部品の出荷へのシフトも見られる。ソフトウェア・サービス面では、ライトニング実装のアップグレード(例:Blockstream Core Lightningのリリース)や新たなプロトコル提案(BIP)が、ウォレットや決済プロバイダーの機能展開のペースに影響を与えている。同時に、取引所やカストディアンのセキュリティ要件(2024年に発生した大規模な盗難事件で浮き彫りになった)は、サービス層全体でマルチシグ運用、保険統合、業務管理への需要を引き続き牽引している。

競争環境

ビットコインテクノロジー市場は、上位のマイナーおよびハードウェアベンダーがハッシュレートとチップ供給の大部分を支配しているため、適度な集中度を示している。しかし、サービス領域は急速に断片化が進んでいる。Marathon DigitalおよびRiot Platformsは2024年に不良資産の買収を実施し、再生可能エネルギー調達の規模の経済を拡大した。BitmainおよびMicroBTは20 J/TH未満のエネルギー効率を追求することでマージン圧迫と戦っている。CoinbaseやBitGoなどのカストディプレーヤーは、機関投資家の委託を確保するために保険カバレッジと規制上の監査を重視している。

レイヤー2インフラのスペシャリストであるLightning LabsとBlockstreamは、即時決済およびタップルートベースのトークン化に対するホワイトスペース需要を獲得している。マルチシグネチャオーケストレーションおよびチャネルルーティングアルゴリズムに関する特許出願は2024年に23%増加しており、知的財産の優位性が将来の競争力を形成することを示している。分散型マイニングプールはコーディネーターリスクを低減しているが、ハッシュレートの集中はガバナンス上の懸念として残っている。競争戦略は再生可能エネルギーの統合とコンプライアンス対応への準備へとシフトしており、マイナーは電力系統安定化パートナーへ、サービス企業はリスク管理ベンダーへと変貌しつつある。

新興の破壊的プレーヤーには、ライトニングチャネルを自律的にリバランスするアルゴリズム型流動性プロバイダーや、地政学的リスクへの耐性を目的とした管轄区域をまたぐキーシャーディングを提供するカストディスタートアップが含まれる。ブロック補助金が減少するにつれ、トランザクション手数料および付随するグリッドサービス収入が収益性を左右するようになり、多様化した収入源を持つ事業者が有利となる。したがって、ビットコインテクノロジー産業はエネルギー市場との戦略的整合と規制への先見的対応を重視する事業者を優遇する構造となっている。

ビットコインテクノロジー産業のリーダー企業

Bitmain Technologies Ltd.

Canaan Inc.

Ebang International Holdings Inc.

Blockstream Corporation Inc.

Lightning Labs Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ビットコインの採用が小売取引から規制対応・監査可能な業務運営へと移行する中、企業向けレイヤー2決済・資産インフラは引き続き中心的なホワイトスペースである。ライトニングネットワークの利用はより大規模なレールへと移行しており、2025年11月までに報告された月間取引量は10億米ドルを超え、Coinbaseを含む取引所の参加が普及の推進要因として挙げられている。これは流動性管理、ルーティング最適化、加盟店信頼性サービスなどのユースケースを後押しする。Lightning Labsによる2026年6月のTaproot Assets v0.8のリリースは、公開されたTaproot Assets SDKとともに、ライトニング上でのマルチアセット発行とステーブルコイン管理の製品展開の道筋を明確にしており、これにより規制対象機関や国境を越えた決済プロバイダーに適した発行者向けツール、コンプライアンスワークフロー、ウォレットUX、リスク管理への需要が生まれている。

セキュリティ強化と暗号アジリティも、研究段階から実装機能へと移行しつつある実用的な機会分野である。Blockstreamは2026年3月に、SHRINCS署名方式を用いてLiquid Networkメインネット上でポスト量子署名付き取引を実行し、実験的な量子耐性チャネルサポートを備えたCore Lightning v26.06も出荷した。並行して、ビットコイン改善提案(BIP)の動きとして、2026年2月のBIP 446の割り当てや2026年3月のBIP 448のマージが挙げられ、これはベンダーがノードソフトウェア、開発者向けツール、マネージドインフラを通じて製品化できるTaprootネイティブの取引・プログラマビリティ強化のパイプラインを示唆している。これらの進展は、長期的なセキュリティ保証を必要とするカストディアン、取引所、大規模な財務保有者向けの、ポスト量子対応評価、鍵管理のアップグレード、移行ツールといった新たなサービスカテゴリーを後押ししている。

最近の業界動向

- 2026年7月:BitmainはHashKey Capitalのビットコインハッシュレートファンドの立ち上げに向けて計算能力技術サービスを提供し、234 TH/sの性能と15 J/Tの効率を備えたAntminer S21 Proもリリースした。この組み合わせにより、大手ASICベンダーが規制対象のファンド連動型マイニングエクスポージャーとより直接的に結びつく一方、2024年の半減期後にテラハッシュあたりコストで競争する事業者向けにハードウェア効率の限界を押し上げている。

- 2026年6月:Ebang Internationalは、変圧器効率向上に用いられるアモルファスおよびナノ結晶新素材の生産施設を建設するため、子会社が内モンゴル興和県の産業用地を取得したと発表した。この動きにより、Ebangは純粋な暗号ハードウェアを超えて産業基盤を拡大し、マイニング経済性とデータセンター運用を左右する電力効率のテーマと足並みを揃えている。

- 2024年5月:DMM Bitcoinは約3億500万米ドルの盗難を公表し、日本国内でカストディ管理への注目が高まった。この事件により、取引所およびカストディアンによるマルチシグアーキテクチャ、保険、運用監視への投資の緊急性が高まり、機関投資家グレードのセキュリティおよびコンプライアンスサービスへの市場シフトが強まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ビットコイン技術市場は、地域を問わずユーザーや組織がビットコインネットワークを保有、取引、保護、統合、または運用するためのビットコイン特化型ハードウェア、ソフトウェア、サービスから得られる収益として定義される。

対象範囲の除外事項:取引利益、コイン価格の変動、およびビットコイン技術支出に直接関連しない非ビットコイン系暗号ネットワークは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- アプリケーション別

- 決済

- 取引・交換

- 送金

- スマートコントラクト

- その他のアプリケーション

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 金融サービス

- 小売・Eコマース

- ヘルスケア

- サプライチェーンおよびロジスティクス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件を構築する前に市場の用語を整合させ、需要シグナルを確認するために活用された。連邦準備制度の刊行物、BISの論文、IMFおよび世界銀行のデータセット、OECDのデジタル経済指標、SECの発表やESMAの更新情報といった公的規制当局のリリースなど、公開されており再現可能な参照資料を活用した。これらの情報源は、普及パターン、決済行動、政策動向を把握するために用いられた。

活動を支出に変換するため、企業の届出書類、年次報告書、投資家向けプレゼンテーション、製品ドキュメント、公開技術文書、および信頼性の高い報道機関も、収益構成や価格帯の手がかりを得るために確認した。必要に応じて、企業財務・インテリジェンス、ニュース・財務、特許データベースの有料サブスクリプションを用いて所有関係や製品展開のギャップを補完し、それらの情報を公開情報と照合検証した。ここに挙げたデスクリサーチの情報源はあくまで例示であり、データ収集、検証、明確化のために追加の参照資料も使用された。

一次インタビューおよび調査

一次調査は、ウォレット、取引所、決済受入、セキュリティ、インフラへの支出のうち、真にビットコイン主導の部分と、より広範な暗号資産スタックと共有される部分がどの程度かを確認することに焦点を当てた。APAC、EMEA、アメリカ地域のソリューションプロバイダー、インテグレーター、大手購入者、業界専門家と配分ロジックについて議論した。この情報は、デスクリサーチのシグナルが遅延している場合や一般化しすぎている場合にモデル入力を修正するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):18% | APAC:45% |

| 中堅層:52% | 機能・部門責任者:33% | EMEA:37% |

| 小規模プレイヤー:20% | マネージャー:49% | アメリカ地域:18% |

市場規模算定と予測

市場規模算定は、ビットコイン技術のユースケースを観測可能な活動や普及シグナルにマッピングし、それらを価格・収益化パターンを用いて価値に変換するトップダウン方式の再構築から始まる。実際には、アクティブウォレット利用動向、決済受入普及率、企業のセキュリティおよびコンプライアンス支出の方向性、ビットコイン運用に影響するインフラ投資サイクル、取引スループットのパターンなどが、合計値が現実的な範囲に収まるよう検証項目として使用された。

その後、カストディおよびウォレットサービスのサンプル価格、取引所関連サービスの標準的な取り分、公開情報が存在する場合のハードウェア収益代理指標といった選択的なボトムアップ推計と照合検証された。ギャップが生じた場合は合計値を調整した。企業報告がビットコインとより広範な暗号資産を混合している場合は、製品レベルの手がかりを用いて収益配分を推計し、インタビューを通じて検証することで、用途間の二重計上を回避した。予測については、規制や普及が急速に変化しうるため、シナリオ分析を使用した。シナリオは一次調査から得られた合意済みの推進要因を基準とし、その後、急激な変動を避けるため年次ごとの平滑化を行った。

データ検証と更新サイクル

モデルの出力は、地域別の普及動向、政策のタイミング、公開データセットからの支出強度指標といった独立したシグナルと照合され、不一致があれば承認前に見直された。値が大きく変動した場合は、価格設定、普及、収益配分の前提を再検証し、明確な市場イベントで説明できない変化については回答者に再度連絡を取った。

各調査は複数段階のアナリストレビューを経ることで、計算、単位の論理、対象範囲の整合性が地域や年度を通じて一貫していることを確保している。レポートは毎年更新され、重要な事象が発生した際には中間更新が行われ、納品前の最終確認も実施することで、クライアントに最新の見解を提供している。

Mordor Intelligenceによるグローバルビットコイン技術市場の市場規模と他の公表推計値との比較

ビットコイン技術に関して公表されている市場規模はほとんど一致しない。これは、ビットコイン専用の支出とより広範な暗号資産インフラとの境界線が調査ごとに異なる引き方をされており、価格や普及に関する入力データのタイミングも調査間で一致していないためである。また、技術収益のみをカウントするか、それとも技術が可能にする金融活動にまで定義を拡張するかについても、調査によって異なる。

マイニングハードウェアおよびマイニングプールの収益は、本調査におけるMordor Intelligenceの対象範囲外であり、これが同様の予測期間を用いていても一部の広範な合計値がより高く見える理由である。その他のギャップは通常、消費者の暗号資産利用と企業導入支出の混同、決済受入やウォレット利用との再照合を行わない積極的な普及曲線の適用、そして複数地域の収益を米ドルに換算する際の通貨タイミングの違いに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.43 B (2025) | |

| 総合コンサルティング会社A | USD 20.00 B (2025) | 市場合計にマイニングインフラおよび関連ハードウェアを含めており、技術サービスに関する購入者支出の視点と比較して集計値を押し上げ得る出荷元基準のフレーミングを採用している。 |

| 業界出版社B | USD 95.16 B (2025) | デジタル通貨活動と隣接する暗号資産関連のユースケースを融合させたより広範な定義を用いており、これによりビットコイン技術製品・サービスに直接支払われていない価値も含まれ得る。 |

3つの数値を比較すると、その差異は主に、何が技術収益としてカウントされ、何が下流の金融活動やマイニング関連価値として扱われるかによって説明される。モデルを観測可能な普及シグナルと検証済みの収益配分に結び付けておくことで、算出された数値は明確な入力データにまで遡って追跡可能であり、毎年同じ手順で再現することができる。

レポートで回答される主要な質問

2031年のビットコインテクノロジー市場規模はどの程度になるか?

予測によれば、ビットコインテクノロジー市場規模は2031年までに314億9,000万米ドルに達し、2026年から2031年にかけてCAGR 11.24%を示す。

ビットコインテクノロジー分野で最も成長が速いセグメントはどれか?

カストディ、コンプライアンス、ライトニング処理を含むサービスは、2031年にかけてCAGR 11.74%で成長すると予測されている。

ビットコインテクノロジーの採用が最も速い地域はどこか?

中東はドバイが明確なライセンスを付与し、湾岸の政府系ファンドがビットコイン準備金を探求する中、CAGR 12.18%で拡大している。

ヘルスケア企業がビットコインテクノロジーを採用する理由は何か?

ヘルスケア企業はビットコインベースのスマートコントラクトを導入し、マイルストーン支払いを自動化し、臨床試験データの改ざん不可能性を確保している。

再生可能エネルギーはビットコインマイニングの経済性にどのような影響を与えているか?

余剰風力・太陽光資産との同一拠点設置により電力コストが低減し、電力系統安定化手数料を得ることができ、ハービング後のマイナーのマージンが改善している。

ビットコイン取引所ユーザーにとってどのようなリスクが存在するか?

サイバーセキュリティ侵害が依然として主要なリスクであり、最近のハッキング事件を受けて、規制当局はより厳格なカストディおよび保険基準を施行している。

最終更新日: