サプライチェーンビッグデータアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

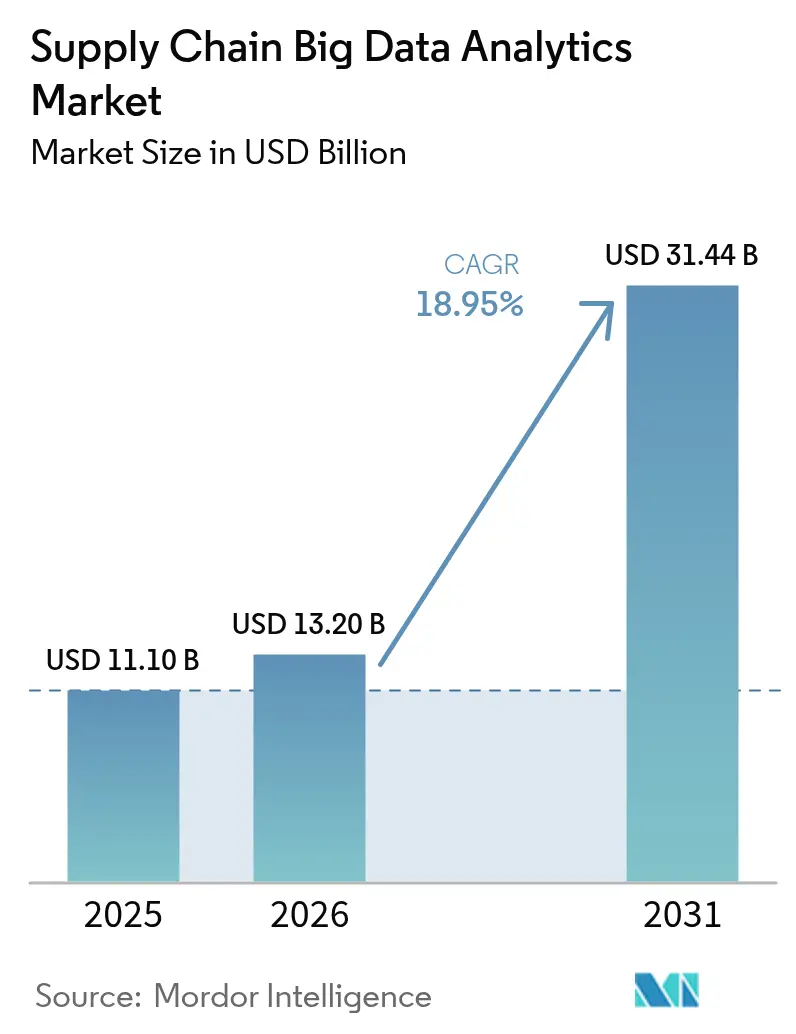

| 市場規模 (2026) | 13.2 十億米ドル |

| 市場規模 (2031) | 31.44 十億米ドル |

| 成長率 (2026 - 2031) | 18.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサプライチェーンビッグデータアナリティクス市場分析

サプライチェーンビッグデータアナリティクス市場は、2025年の111.0億米ドルから2026年には132.0億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)18.95%で拡大して、2031年までに314.4億米ドルに達すると予測されている。この勢いは、オムニチャネル小売の複雑性の急増、IoTテレメトリデータ量の急速な拡大、クラウドデータウェアハウスコストの急速な低下を反映しており、それぞれの要因が企業をリアルタイムかつデータ駆動型のオーケストレーションへと促している。EUの森林破壊規制やFDA食品安全近代化法(FSMA)第204条などの規制上の義務付けにより、多階層サプライヤーデータを処理できるエンドツーエンドの可視化ツールへの需要が高まっている。現在、北米が導入をリードしており、アジア太平洋地域は製造業の拡大と電子商取引の加速を背景に最も急峻な成長曲線を描いている。透明性、リスクインテリジェンス、需要予測プラットフォームへの大型資金調達が続いており、AI優先のアナリティクス提案に対する投資家の信頼を裏付けている。

レポートの主要ポイント

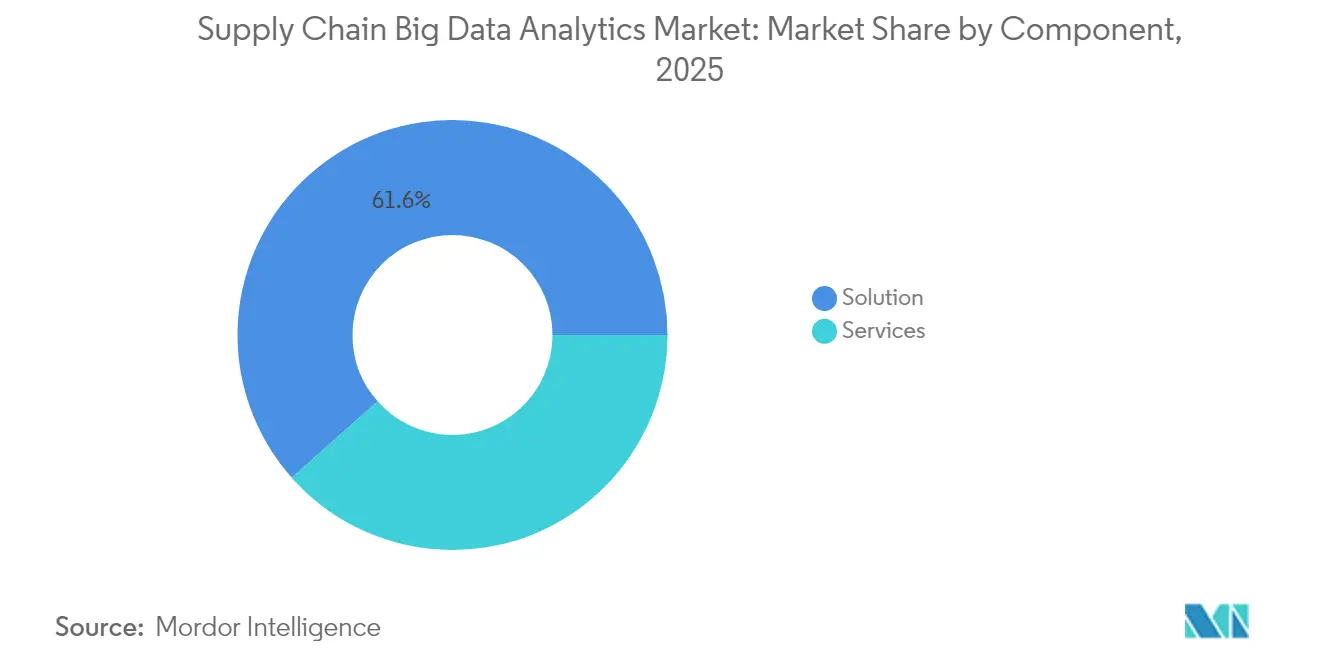

- コンポーネント別では、ソリューション提供が2025年のサプライチェーンビッグデータアナリティクス市場シェアの61.55%を占め、サービス提供は2031年までにCAGR19.32%で成長すると予測されている。

- エンドユーザー別では、小売が2025年に33.10%の収益シェアでトップとなり、ヘルスケアは2031年までにCAGR20.60%で成長している。

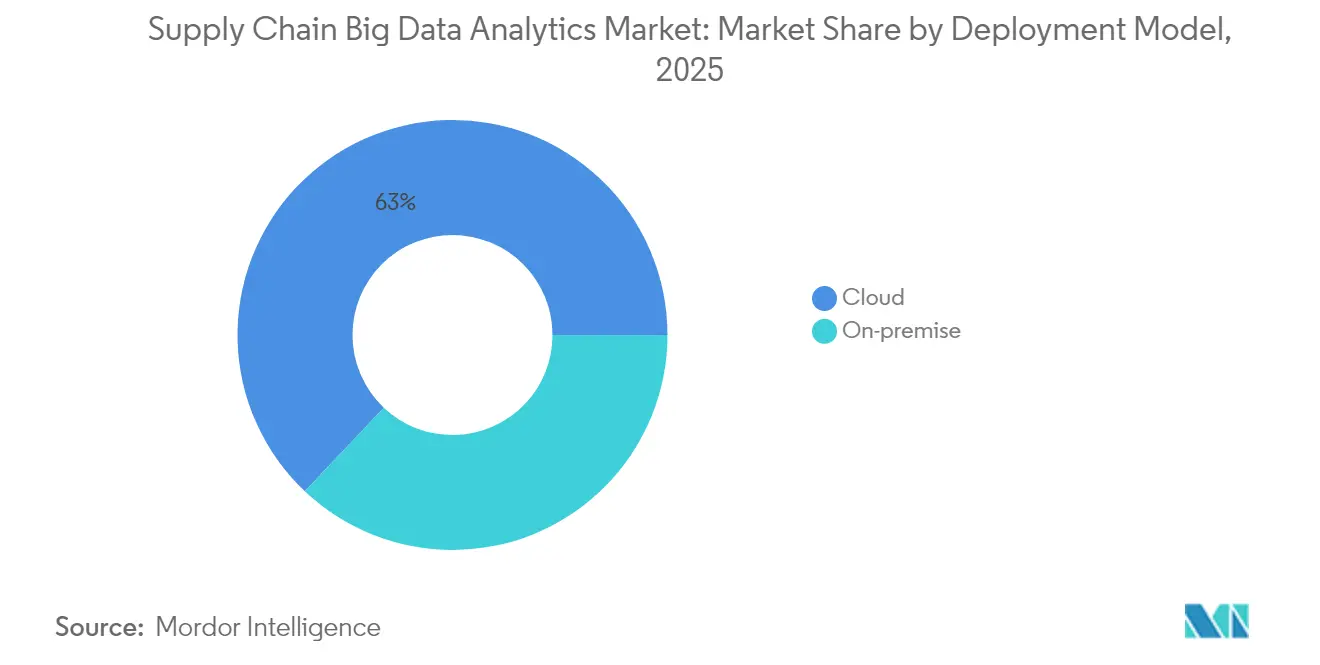

- 導入モデル別では、クラウドプラットフォームが2025年のサプライチェーンビッグデータアナリティクス市場規模の62.95%を占め、2031年までにCAGR21.60%で拡大している。

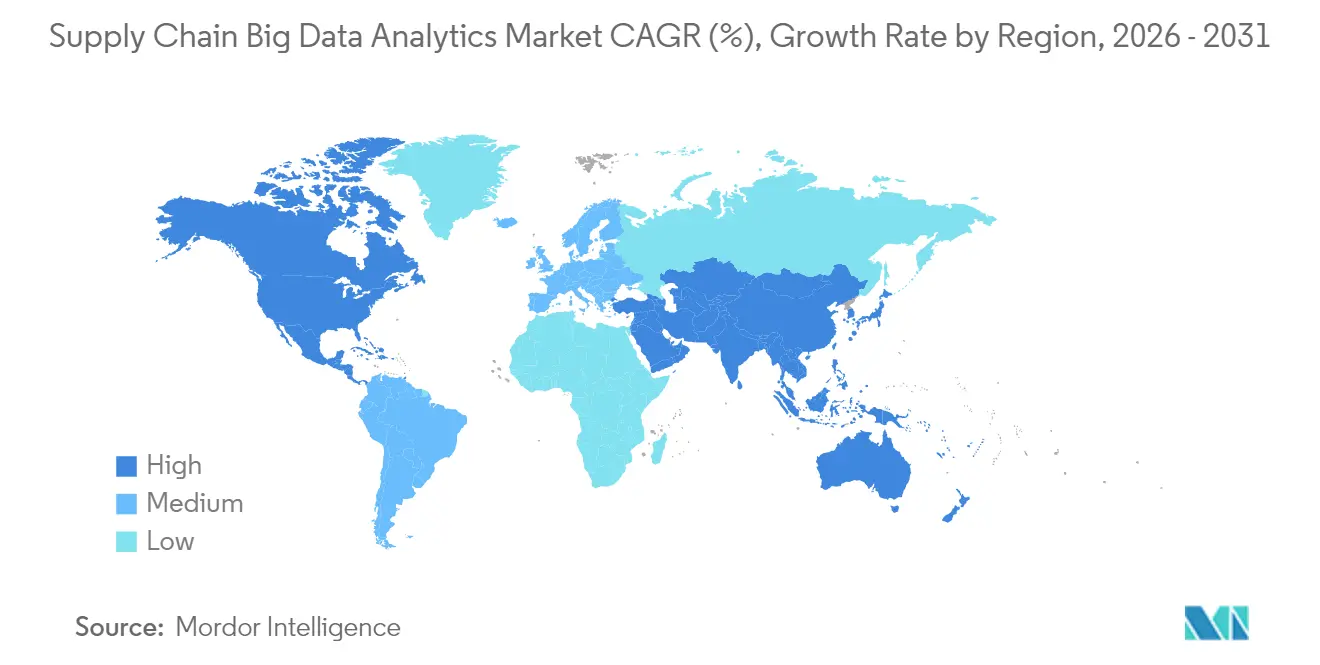

- 地域別では、北米が2025年のサプライチェーンビッグデータアナリティクス市場規模の42.40%を占め、アジア太平洋地域が2031年までにCAGR21.15%と最も高い地域別成長率を記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサプライチェーンビッグデータアナリティクス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| オムニチャネルの複雑性の急増 | +3.2% | 北米、欧州、波及効果グローバル | 中期(2~4年) |

| 物流におけるIoTテレメトリの普及 | +2.8% | アジア太平洋地域中心、波及効果北米 | 短期(2年以内) |

| クラウドデータウェアハウスコストの低下 | +2.1% | グローバル | 短期(2年以内) |

| サプライチェーントレーサビリティへの規制的推進 | +1.9% | 欧州、北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| デジタルツインコントロールタワーの台頭 | +1.7% | 北米、欧州、アジア太平洋地域での早期導入 | 中期(2~4年) |

| 炭素クレジット連動型貨物最適化 | +1.5% | 欧州先行、北米追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネルの複雑性の急増

小売業者は店舗、電子商取引、マーケットプレイス、および直接消費者向けフローを同時に管理しており、リアルタイムの在庫アルゴリズムを必要とするマルチペタバイト規模のデータ量を生成している。WalmartとTargetはそれぞれ1日あたり2.5ペタバイト以上のサプライデータを処理しており、需要シグナルを同期させて欠品を30~40%削減する統合計画プラットフォームの導入を促している [1]編集委員会、「2024年のデジタル製造:インダストリー4.0がビジネスのレジリエンスと成長への道を切り開く」、Manufacturing Today India、manufacturingtodayindia.com。

物流におけるIoTテレメトリの普及

物流事業者は2024年に12億台以上のIoTデバイスを導入し、それぞれが1分あたり25~30のデータポイントを送信している。高度なアナリティクスにより設備故障を予測し、ライブルーティングで燃料を最適化し、コールドチェーンの完全性を保証することで、メンテナンスコストを20~30%削減し、温度管理が必要な貨物について95%のコンプライアンスを達成している。

クラウドデータウェアハウスコストの低下

2022年から2024年にかけて、Snowflake、Amazon Redshift、Google BigQueryが価格競争を展開した結果、単位コストが40~50%低下した。中堅企業は現在、オンプレミスのシステム構成と比較して総所有コストを最大70%削減し、インサイト獲得までの時間を半減させる弾力的なコンピューティングにアクセスできる [2]プロダクトチーム、「Snowflakeパフォーマンスベンチマーク」、Snowflake、snowflake.com。組織はモダンなクラウドプラットフォームを活用して弾力的なスケーリングを実現し、需要計画サイクル中のピーク作業負荷に対応し、通常業務時にはスケールダウンすることが可能となった。このシフトにより、従来のオンプレミスアーキテクチャと比較して総所有コストが60~70%削減され、大幅なコスト低下が実現している。

サプライチェーントレーサビリティへの規制的推進

EUの森林破壊規制とFDA FSMA第204条はデジタルな管理の連鎖記録を義務付けており、企業はブロックチェーン対応のアナリティクスを導入してコンプライアンスを90%以上維持し、監査準備時間を4分の1削減している。組織は現在、原材料の調達から最終配送までの製品を監視する包括的な可視化システムを導入しなければならない。このシフトにより大量のデータセットが生成され、規制コンプライアンスのための高度なアナリティクスが必要となっている。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 統合およびデータ品質の障壁 | -2.3% | グローバル、レガシーシステム依存度の高い産業で深刻 | 中期(2~4年) |

| アナリティクス人材の不足 | -1.8% | 北米および欧州、アジア太平洋地域でも顕在化 | 長期(4年以上) |

| リアルタイムストリーミング基盤の高い総所有コスト | -1.4% | グローバル、特に新興市場の中小企業 | 短期(2年以内) |

| データレイク侵害に対するサイバー保険の除外 | -1.1% | 北米および欧州、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

統合およびデータ品質の障壁

企業は互換性のないスキーマを持つ15~25のレガシーシステムを管理しており、6~12カ月に及ぶ統合の遅延を招き、価値を実現する前にアナリティクス予算の最大60%をデータクレンジングに費やすことを余儀なくされている [3]John D. Schulz、「製造業者がAIに投資する前に取るべき3つのステップ」、SupplyChainBrain、supplychainbrain.com。重複レコード、欠損値、一貫性のない命名規則、古い情報といったデータ品質の問題により、アナリティクスの精度が20~30%低下する可能性がある。これにより予測モデルと処方的推奨の両方に対する信頼性が損なわれる。

アナリティクス人材の不足

組織はデータサイエンティスト、機械学習エンジニア、サプライチェーンアナリティクス専門家のグローバルな不足に直面しており、市場成長を妨げている。これらの職種には高度な数学的知識と物流、調達、製造、流通に関する深い専門知識の融合が求められる。この特殊な専門性により人材プールが限られ、給与水準の上昇を招いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがアナリティクス導入の中核を形成

ソリューションは、調達計画、製造アナリティクス、輸送最適化を統合スイートにまとめることで、2025年のサプライチェーンビッグデータアナリティクス市場シェアの61.55%を獲得した。製造アナリティクスモジュールは、インダストリー4.0イニシアチブが工場フロアのセンサーを予測モデルと連携させるにつれて普及が進んでいる。電子商取引の成長により最終マイル配送が急増するなか、輸送ツールも同様に需要が高まっている。

サービスセグメントは、企業がデータ移行、モデルキャリブレーション、24時間365日サポートのためにシステムインテグレーターを活用するにつれて、CAGR19.32%で成長している。ハイブリッドクラウドおよび生成AIワークロードが複雑性を増大させ、パッケージソフトウェアとクライアントのカスタマイズニーズとの間のギャップを拡大している。

注記: 全セグメントのシェアはレポート購入後に確認可能

エンドユーザー産業別:小売の優位性とヘルスケアの加速

小売は2025年のサプライチェーンビッグデータアナリティクス市場規模の33.10%を占め、オムニチャネルのリーダー企業がAI駆動型予測を組み込むことで予測精度を最大30%向上させた。輸送および製造がこれに続き、ルートおよびプラント最適化に多額の投資を行っている。

ヘルスケアはCAGR20.60%で最も成長の速いセグメントである。コールドチェーン監視、医薬品のシリアライゼーション、厳格な規制監査により、病院および製薬メーカーはセンサーを多数搭載した可視化プラットフォームの導入を進め、患者の安全を確保しながら廃棄ロスを削減している。

導入モデル別:クラウドのスケーリングがペースを決定

クラウド導入は2025年のサプライチェーンビッグデータアナリティクス市場規模の62.95%のシェアを占め、販売・業務計画サイクルのピークに合わせて支出を調整できる弾力的なスケーリングと従量制課金に支えられ、CAGR21.60%で拡大している。グローバルなコントロールタワーは現在、予測ETAと自動例外処理のために組み込みAIサービスを活用している。

データ主権またはレイテンシの制約が重要な環境ではオンプレミス環境が依然として維持されている。ハイブリッドおよびエッジアーキテクチャが工場フロアの処理とクラウドレベルのシナリオシミュレーションを橋渡しし、機密データを保護しながらグローバルな最適化を実現している。

注記: 全セグメントのシェアはレポート購入後に確認可能

地域分析

北米は2025年のサプライチェーンビッグデータアナリティクス市場シェアの42.40%をリードしており、これはデジタルツインの早期パイロット導入と成熟したクラウドランドスケープによるものである。米国の製造業者は近隣のメキシコ工場へのアナリティクスの展開を進めて品質歩留まりを改善し、カナダのエネルギー事業者は予測モデルを通じてパイプラインの保守を最適化している。

アジア太平洋地域はCAGR21.15%で成長している。中国はスマート工場の展開と高速アナリティクスを必要とする越境電子商取引回廊への資金投入を進めている。インドは小売および医薬品のユースケースを加速させており、日本と韓国はAI駆動型スケジューリングを通じて自動車・電子機器のサプライチェーンを高度化している。政府のインセンティブとクラウドネイティブスタートアップにより、導入コストが低減されている。

欧州は厳格なサステナビリティおよびデータプライバシー規制のもとで安定した普及を維持している。ドイツの自動車・機械輸出企業はグローバル競争力を維持するためにプラントレベルのアナリティクスに依存している。英国の小売業者は変動する消費者心理に対応するためAI需要計画ツールを統合し、EU全域のトレーサビリティ法がブロックチェーン対応の可視化プラットフォームへの投資を促進している。

競合状況

サプライチェーンビッグデータアナリティクス市場は中程度の集中度を示している。大手エンタープライズソフトウェア企業であるSAP、IBM、Oracle、Microsoftは、アカウントコントロールを活用し、既存のERPまたはクラウド契約にアナリティクスをバンドル提供している。専業ベンダーであるBlue Yonder、Manhattan Associates、Kinaxisは計画・フルフィルメントの深い最適化に特化している。全参加者が現在、生成AIコパイロットをベースライン機能として組み込んでいる。

戦略的アライアンスが競争を再構築している。KinaxisはExxonMobilとエネルギーセクター向け計画ツールを共同開発するためのパートナーシップを締結し、OMPはフォーチュン500企業と生成AIのパイロットを実施してシナリオモデリングのスピードアップを図っている。ベンダーはますます成果、在庫回転率、サービスレベル、CO₂削減量を数値化して機能の同等性を超えた差別化を図っている。

ベンチャーキャピタルの支援を受けた新興企業Altana、Impact Analytics、Everstream Analyticsはトランスペアレンシー、需要センシング、リスクインテリジェンスのニッチ分野を標的とし、多額の資金調達を実現しており、これが既存企業に合併・買収またはホワイトレーベル統合の加速を迫っている。自律的な意思決定支援に対するクライアントの高まる期待に応えられないプロバイダー間での統合が見込まれている。

サプライチェーンビッグデータアナリティクス産業リーダー

IBM Corporation

Oracle Corporation

SAP SE

Kinaxis Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Kinaxisは、個別生産メーカー向けにERPとAI駆動型オーケストレーションを統合する「Planning One for Infor CloudSuite」を発表した。

- 2025年1月:Blue Yonderは需要、供給、統合事業計画(IBP)にわたる8,000のワークストリームをカバーするAI搭載計画アップデートをリリースした。

- 2024年10月:Kinaxisはエネルギーセクター向け計画ソリューションを開発するためExxonMobilと共同開発契約を締結した。

- 2024年5月:Manhattan Associatesは生成AIアシスタントを組み込んだManhattan Active サプライチェーン計画を発表した。

- 2024年5月:OMPはUnison Planningプラットフォームを通じてKraft Heinzのインテリジェントサプライチェーンを実現した。

グローバルサプライチェーンビッグデータアナリティクス市場レポートのスコープ

サプライチェーンアナリティクスソリューションは、戦略的意思決定のために導き出されたインサイトを活用することで、企業の成長達成、収益性の向上、市場シェアの拡大を支援する。これらのソリューションはサプライチェーン全体の俯瞰的な視野を提供し、長期的にサステナビリティの強化、在庫コストの削減、製品の市場投入期間の短縮を支援する。サプライチェーンビッグデータアナリティクス市場は、タイプ別(ソリューション、サービス)、エンドユーザー別(小売、製造、輸送・物流、ヘルスケア、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されている。

市場規模と予測は、上記全セグメントについて金額(百万米ドル)ベースで提供される。

| ソリューション | サプライチェーン調達・計画ツール |

| 販売・業務計画 | |

| 製造アナリティクス | |

| 輸送・物流アナリティクス | |

| 在庫計画と最適化 | |

| サービス | プロフェッショナルサービス |

| サポートとメンテナンス |

| 小売 |

| 輸送・物流 |

| 製造 |

| ヘルスケア |

| その他のエンドユーザー産業(消費財、エネルギー・公益事業など) |

| オンプレミス |

| クラウド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ソリューション | サプライチェーン調達・計画ツール |

| 販売・業務計画 | ||

| 製造アナリティクス | ||

| 輸送・物流アナリティクス | ||

| 在庫計画と最適化 | ||

| サービス | プロフェッショナルサービス | |

| サポートとメンテナンス | ||

| エンドユーザー産業別 | 小売 | |

| 輸送・物流 | ||

| 製造 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業(消費財、エネルギー・公益事業など) | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

サプライチェーンビッグデータアナリティクス市場の現在の規模はいくらか?

市場は2026年に132億米ドルとなり、2031年までに314.4億米ドルに達する軌道上にある。

サプライチェーンビッグデータアナリティクスにおいて最も急成長している地域はどこか?

アジア太平洋地域は製造業の成長、電子商取引の拡大、政府の支援政策を背景にCAGR21.15%で拡大している。

新規アナリティクスプロジェクトではどの導入アプローチが主流か?

クラウドプラットフォームが2025年の収益の62.95%を占め、企業が弾力的なスケーリングと従量制課金を好む中、オンプレミスの代替手段を凌駕し続けている。

どの産業垂直分野が導入をリードしているか?

小売は2025年の収益の33.10%を占め、オムニチャネルの複雑性を管理し在庫精度を向上させるためにアナリティクスを活用した。

サービスがソフトウェアソリューションより速く成長しているのはなぜか?

サービスにおけるCAGR19.32%は、企業が社内で実施する専門知識を持ちにくいシステム統合、データクレンジング、AIモデルチューニングへの需要の高まりを反映している。

市場成長に対する主要な抑制要因は何か?

統合およびデータ品質の問題により、プロジェクトが最大1年遅延し、アナリティクス予算の最大60%を吸収することで、より広範な導入が遅延する可能性がある。

最終更新日: