熱エネルギー貯蔵市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

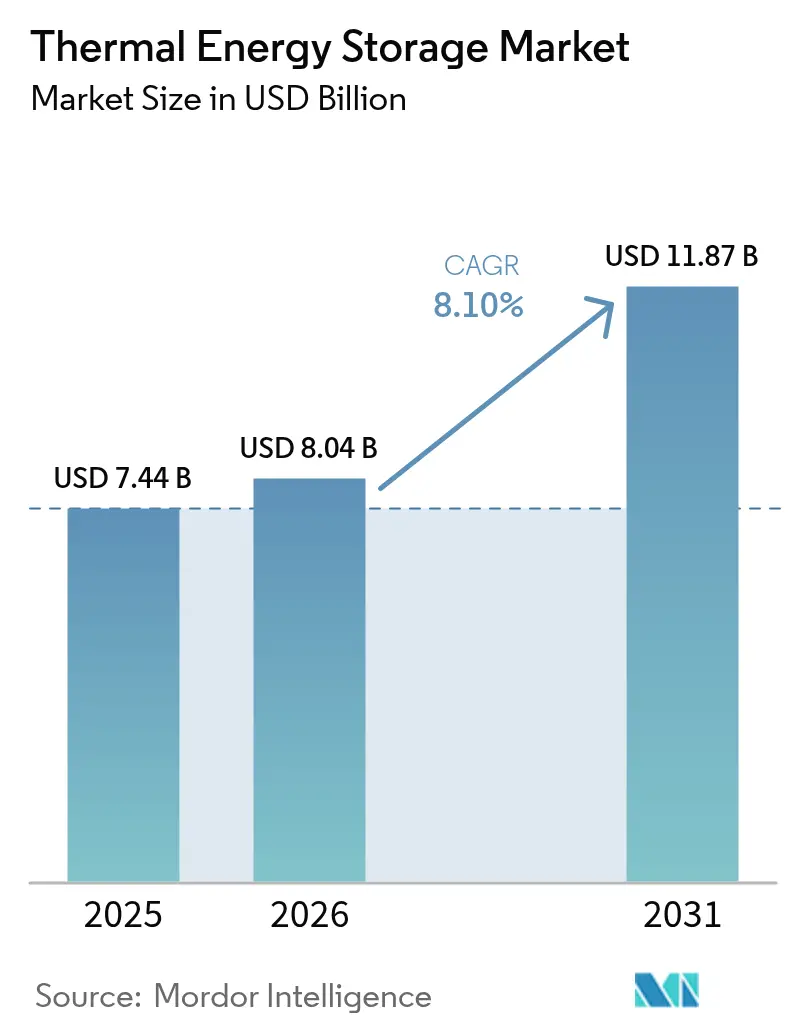

| 市場規模 (2026) | 8.04 十億米ドル |

| 市場規模 (2031) | 11.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱エネルギー貯蔵市場分析

熱エネルギー貯蔵市場規模は2026年に80億4,000万米ドルと推定され、2025年の74億4,000万米ドルから成長し、2031年予測は118億7,000万米ドルで、2026年~2031年にかけて8.1%のCAGRで成長しています。

8時間を超える貯蔵を必要とする再生可能エネルギー中心の電力システムに対する需要の拡大、産業部門の脱炭素化に関するより厳格な義務付け、および集光型太陽光発電(CSP)プラントの急速な建設促進が、成長曲線を方向付けています。電力会社は引き続き溶融塩システムを導入して太陽光出力を安定化させる一方、商業・産業サイトはモジュール型の相変化材料または砂ベースのユニットを採用してピーク需要料金を削減し、廃熱を回収しています。ベンチャーキャピタルは、特に原材料制約がリチウムイオン電池のサプライチェーンを逼迫させるなか、8時間を超える持続時間においてリチウムイオン電池とのコスト競争力を持つソリューションへの投資を活発化させています。欧州の第4世代地域暖房ネットワークの更新、アジア太平洋のCSPパイプライン、および北米の投資税額控除が多様化した需要基盤を形成し、地域リスクを緩和するとともに、熱エネルギー貯蔵市場における規模主導のコスト削減を加速させています。

主要レポートの重要ポイント

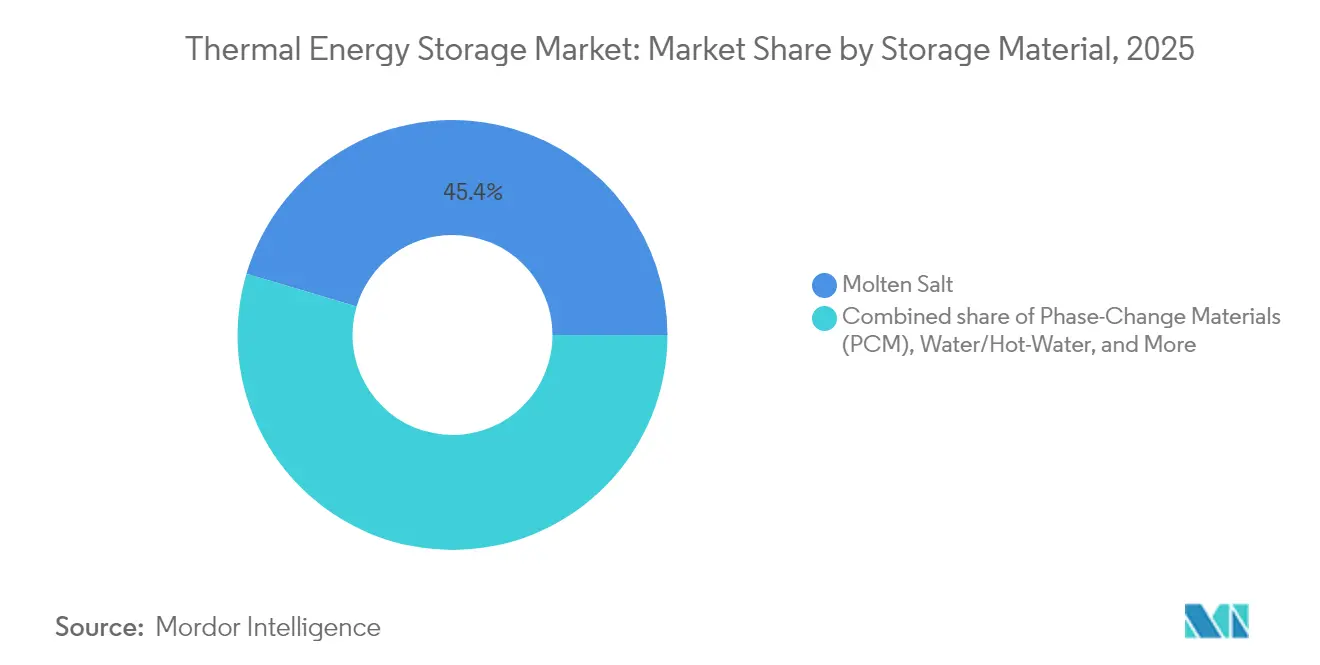

- 貯蔵材料別では、溶融塩が2025年の熱エネルギー貯蔵市場シェアの45.40%を占めてリードしており、相変化材料は2031年にかけて15.6%のCAGRで拡大すると予測されています。

- 技術別では、顕熱システムが2025年の熱エネルギー貯蔵市場規模の73.20%を占め、熱化学的ソリューションは2031年に向けて17.1%のCAGRで進展しています。

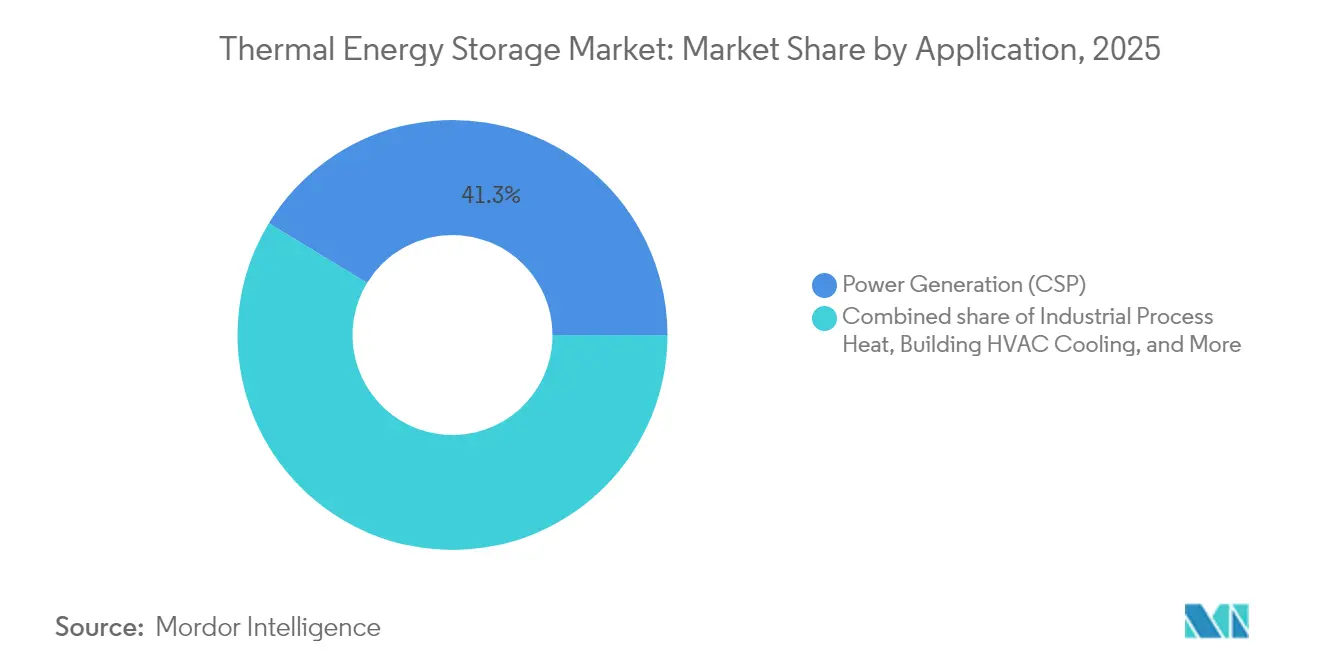

- 用途別では、発電が2025年の熱エネルギー貯蔵市場規模の41.30%のシェアを占め、産業プロセス熱は2031年にかけて14.9%のCAGRで増加しています。

- エンドユーザー別では、電力会社が2025年の収益の58.20%を占めていますが、商業・産業用顧客は2031年に向けて14.1%のCAGRで成長しています。

- 地域別では、欧州が2025年の収益の34.60%を支配しており、アジア太平洋が2026年から2031年にかけて13.4%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

蓄熱市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 8時間以上の溶融塩TESを統合したCSPプラントの急速な建設促進 | +2.2% | 世界規模、中東・北アフリカ、中国、インドに集中 | 中期(2~4年) |

| TESアダーをバンドルした再生可能エネルギー容量の義務的オークション | +1.8% | 欧州、カリフォルニア州、オーストラリア | 短期(2年以内) |

| 第4世代地域冷暖房ネットワークの拡張 | +1.5% | 北欧、スカンジナビア | 長期(4年以上) |

| 産業廃熱回収の義務付け | +1.2% | 欧州連合、日本、韓国 | 中期(2~4年) |

| 1キロワット時あたり10米ドル未満を目指す超高温砂「熱電池」(LCoS) | +0.8% | 世界規模、米国・フィンランドでの初期採用 | 長期(4年以上) |

| 長時間TESとグリーン水素電解槽の連携 | +0.5% | 世界規模、ドイツ・オーストラリアでの初期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

8時間以上の溶融塩TESを統合したCSPプラントの急速な建設促進

中国の4.8 GWのCSPプログラムおよびインドの5 GWパイプラインにおける8時間貯蔵の義務的規則により、溶融塩タンクは分散型太陽光発電の標準設備となっています。[1]SolarPACES、「中国の4.8 GW CSPパイプライン」、solarpaces.org 融資機関は現在、貯蔵ブロックを収益向上要素として位置づけており、容量市場での収益獲得を可能にし、出力抑制リスクを低減することを認識しています。ガス焚きピーカーに匹敵する均等化コストの達成により、中東・北アフリカ全域で新たな国家支援型オークションが解禁されました。EPCファームは二槽式設計を標準化し、2024年以降の建設コストを12%削減することで、大規模な熱エネルギー貯蔵市場プロジェクトの資金調達適格性をさらに強化しています。2027年以降のパイプラインの可視性向上により、中国とインドにおける国内塩・合金サプライチェーンが育成され、原材料へのアクセスリスクが低減されています。

TESアダーをバンドルした再生可能エネルギー容量の義務的オークション

カリフォルニア州のクリーンパワー2030フレームワークおよびEUの建築物性能指令2024/1275は、長時間貯蔵を含む新規再生可能エネルギー資産を義務付けており、TES対応入札に高いオークションポイントを付与しています。[2]National Law Review、「EU指令2024/1275概要」、natlawreview.com これらの規則は発電と貯蔵の調達の従来の分割を解消し、放電時間が6時間を超える熱ソリューションに有利な統合プロジェクトファイナンスを可能にしています。オーストラリアでは、再生可能エネルギーゾーンがイナーシャと電圧サポートを提供する熱貯蔵プロジェクトに系統接続の優先権を付与し、系統連系待機遅延を平均1年短縮しています。この政策転換は、2026年以降に発表される電力会社の入札募集における熱エネルギー貯蔵市場の対応可能容量を顕著に増大させています。

第4世代地域冷暖房ネットワークの拡張

北欧の50~70℃の地域暖房ループへの移行はTESのラウンドトリップ効率を向上させ、季節的な用途を解禁しています。デンマークは2030年までに地域暖房カバレッジ50%を目標とし、ピット型熱貯蔵フィールドにより冬季ピーク熱負荷を最大40%削減しています。フィンランドの90 GWhの季節的砂貯蔵は1キロワット時あたり10米ドル未満の経済性を実証しており、ドイツは国内TESコンテンツを必要とするネットワーク高度化に30億ユーロ(33億米ドル)を配分しています。これらの導入により、マルチギガワット時システムが検証され、他の欧州地域が同様の改修を計画する際に有益となるサプライチェーンおよび許認可フレームワークが定着しています。投資家は熱エネルギー貯蔵市場を実験的技術ではなく地域エネルギー資産クラスとして位置づけるようになっています。

産業廃熱回収の義務付け

EUの産業排出指令は2027年までに大規模工場に低品位熱の回収を義務付けており、日本のトップランナープログラムも重工業に同様の義務を拡大しています。熱貯蔵モジュールはバッチプロセスの排熱を時間シフトし、連続需要とマッチングさせ、5年以内に15~25%の燃料節約効果をもたらします。セメントおよび鉄鋼プラントは1,000℃を超える温度で動作するファイヤーブリックまたは砂電池を採用し、電池の安全性限界を回避しながらCO₂排出量を大幅に削減しています。ドイツおよび韓国における設備投資の最大40%をカバーする政府補助金により、熱エネルギー貯蔵市場内の顧客基盤の拡大における資金調達のハードルが低下しています。

蓄熱市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模溶融塩タンクの高い設備投資額 | -1.3% | 世界規模、特にユーティリティ規模のプロジェクト | 短期(2年以内) |

| 低コストのリチウムイオン電池およびフロー電池との競争 | -0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 需要家側TESにおける資金調達適格な収益スタックの欠如 | -0.7% | 北米、欧州 | 短期(2年以内) |

| 高純度相変化材料のサプライチェーンのボトルネック | -0.6% | 世界規模、製造ハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模溶融塩タンクの高い設備投資額

ユーティリティ規模の溶融塩フィールドは1キロワット時あたり15~25米ドルのコストがかかり、主にステンレス鋼製容器および耐腐食性塩ブレンドによって推進されています。限られた運用実績が債務提供者を慎重にさせ、プロジェクトをより高価な株式ファイナンスへと追いやり、ハードルレートを押し上げています。2025年の導入に向けた米国エネルギー省の3億500万米ドルのローン保証は、公共部門の信頼感の高まりを示していますが、融資スプレッドを実質的に圧縮するには至っていません。OEMはプレハブタンクモジュールおよび低クロム合金を検討しており、2027年までに設備投資を20%削減できる可能性がありますが、短期的な経済性は熱エネルギー貯蔵市場の一部の入札においてなお逆風となっています。

低コストのリチウムイオン電池およびフロー電池との競争

リチウムイオンパック価格は2010年から2024年にかけて85%下落し、引き続き年間10~15%低下しており、電池が8時間未満のグリッドサービスを支配することを可能にしています。[3]出典:パシフィック・ノースウエスト国立研究所、「電池コストトレンド」、pnnl.gov フロー電池は無制限サイクルを可能にすることで深みを加え、TESがほとんど追求しない周波数調整契約を引き付けています。しかし、10時間を超える持続時間ではリチウムイオンのコストが急激に上昇し、ニッケルおよびリチウム価格へのサプライチェーンのエクスポージャーが増大し、熱エネルギー貯蔵市場におけるTESの競争力を強化しています。電池を高速応答に、TESを高温または複数日の貯蔵に充てる技術固有の調達が一般化しており、直接的な代替は限定されているものの、短時間ニッチにおけるTES普及の上限はなお制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

蓄熱市場セグメント分析

貯蔵材料別:

相変化材料および固体媒体が普及を加速市場リーダーは引き続き溶融塩を選好し、2025年に45.40%の収益を維持しましたが、相変化材料(PCM)は15.6%のCAGRで成長することにより、新規設置における不均衡なシェアを獲得すると予測されています。コンパクトなPCMは設置フットプリントを最大40%削減し、商業施設内への設置を容易にし、熱エネルギー貯蔵市場における段階的な普及を促進しています。砂やコンクリートなどの固体媒体も急速に進歩しており、フィンランドの1 MW/100 MWhの砂電池は44%の電力変換効率を実証し、1キロワット時あたり10米ドル未満での複数日貯蔵を検証しました。PCMは商業ビルの氷ベースシステムを中心に冷房負荷に効果的に対応しています。一方、固体媒体は1,000℃を超える温度に耐える能力により、高価な熱交換器なしに産業プロセス熱を直接供給します。モジュールサプライヤーが生産規模を拡大するにつれて、単位コストは2027年までに溶融塩と収束すると予測され、熱エネルギー貯蔵市場内の貯蔵材料全体の競争均衡が強化されています。

第2世代の溶融塩レシピは現在565℃に耐えられるようになり、塩と粒子のハイブリッドシステムが熱化学的密度に近づくことを可能にしています。サプライヤーは再生硝酸塩フィードストックを用いた塩供給契約をバンドルし、以前はオフテイカーを敬遠させていた価格変動リスクを軽減しています。特に欧州における低毒性材料に対する規制上の優位性により、水ベースのPCMはエネルギー密度が他の化学物質に劣るにもかかわらず、HVACのピーク削減において引き続き重要な役割を果たしています。全体として、顧客の選択は用途主導型になりつつあり、空間冷房ピークにはPCM、CSPベースロードには溶融塩、極端温度産業炉には砂が選ばれ、熱エネルギー貯蔵市場内の選択肢が広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

技術別:

熱化学的貯蔵がデモンストレーション段階を超えて進展水ピット、溶融塩タンク、耐火れんがなどの顕熱技術は、実証された性能と簡潔な維持管理・メンテナンス(O&M)により、2025年収益の73.20%を維持しました。しかし、熱化学的システムは熱エネルギー貯蔵市場内で最速となる17.1%のCAGRで2031年まで拡大すると予測されており、これは3倍の体積エネルギー密度と無視できるほど小さい自己放電を提供するためです。塩水和物サイクルに基づくパイロットユニットは現在1 MWhを超え、金属酸化物レドックスループは100時間放電テストに近づいています。対照的に、バイオベースのPCMを使用した潜熱ソリューションは、能動的な化学反応装置なしに顕熱の2倍のエネルギー密度を提供することで複雑性のギャップを橋渡ししています。

カウナス工科大学の研究では、既存の建物の下に後付けできる土壌埋め込み型熱化学カプセルが示され、独立したタンクインフラが不要となり、設置コストが削減されました。AIベースの制御ソフトウェアの統合により、再生可能エネルギーの出力抑制が急増した際の充電が最適化され、エネルギーアービトラージと熱オフテイク契約からの収益スタッキングが強化されています。熱化学ベンダーが目標温度帯で95%以上のラウンドトリップ効率を達成するにつれて、EPCファームは5~10 MWhブロックのターンキー価格見積もりを開始しており、商業化の見通しが強化され、熱エネルギー貯蔵産業のフットプリントが拡大しています。

用途別:

産業プロセス熱が発電の成長を凌駕発電はCSPプロジェクトが依然として数百メガワット規模の設置の中核を形成しているため、2025年の収益の41.30%を維持しました。しかし、産業プロセス熱は熱エネルギー貯蔵市場の明確な成長エンジンとして14.9%のCAGRで進展しています。鉄鋼、セメント、化学プラントは、ファイヤーブリック抵抗加熱器または砂電池を採用して炉の操業を電力価格から切り離し、天然ガスを代替することでスコープ1排出量を大幅に削減しています。EUおよび韓国における廃熱回収規制は、貯蔵された熱から低圧蒸気または熱風を直接供給する後付けを促進しています。

地域エネルギー事業者は季節的TES池を追加して混合燃料ネットワークにおける太陽光および バイオマスのシェアを高める一方、商業不動産オーナーはHVACデマンドチャージ回避のために氷タンクを設置しています。建物の絶対的なメガワット時は小さいですが、高マージンの後付けをもたらし、モジュール型ユニットを売り込むスタートアップにとって魅力的です。軍の前方作戦基地や離島は太陽光発電(PV)と組み合わせたコンテナ型熱システムを導入してディーゼル依存を削減し、熱エネルギー貯蔵市場にニッチながらも戦略的な可視性を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

エンドユーザー別:

商業・産業サイトが需要家側ポートフォリオを拡大電力会社は、グリッドスケールのCSPおよび地域暖房資産が資本集約的であるため、2025年収益の58.20%を占め、最大の購入者であり続けています。しかし、商業・産業用(C&I)顧客は14.1%のCAGRで成長すると予測されており、熱エネルギー貯蔵市場における電力会社のシェアを着実に侵食しています。都市型グリッドにおける高いデマンドチャージが、C&I施設に対してオフピーク時の電力を熱エネルギーとして貯蔵し、ピーク時の消費を代替するインセンティブを与えています。食品加工プラントはPCMコールドストアを使用して停電中の製品品質を維持しています。半導体ファブは砂電池を統合してプロセス熱を安定化させ、製品歩留まりを確保するとともに、ISO準拠の監査下でレジリエンスクレジットを付加しています。

産業プレイヤーがTESを選好するのは、タービンや固体酸化物形燃料電池と組み合わせた場合に高温熱とバックアップ電力を供給できるためです。ファイナンスモデルは設備投資から熱サービス契約(ヒート・アズ・ア・サービス)へと移行しており、貯蔵、熱供給、性能保証をバンドルすることで、中規模企業の採用障壁を低下させています。その結果、熱エネルギー貯蔵産業は、多価値収益スタックが迅速な回収期間を生み出す需要家側設置においてより深い普及が見込まれています。

地域分析

欧州蓄熱市場

欧州は2025年に成熟した地域エネルギーシステム、厳格な炭素政策、および手厚い熱ネットワーク補助金を活用することで、世界収益の34.60%を占めた。ドイツの30億ユーロ(33億米ドル)の近代化基金はピット蓄熱の普及を加速させ、デンマークの2030年までに地域暖房カバレッジ50%を達成するという目標は、数ギガワット時規模の季節性貯留槽を必要とする。スカンジナビアで、豊富な夏季太陽光と冬季熱需要の間の季節的なミスマッチにより蓄熱が不可欠となっており、ネットワーク事業者はモジュール式の砂または水ピットシステムの調達を進めている。建物性能に関する義務規定は現在、長期間の熱貯蔵を重要インフラとして位置づけており、調達プロセスを主流化し、地方公益事業者全体で蓄熱市場を拡大している。

アジア太平洋蓄熱市場

アジア太平洋地域は2031年に向けて13.4%のCAGRで最も急成長している地域であり、中国の30ギガワット蓄電目標およびインドの8時間蓄熱を義務付けるCSP規制に支えられている。中国の国内サプライチェーンは溶融塩タンクのコストを輸入システムと比較して18%削減し、蓄熱市場における価格競争力を高めている。オーストラリアの再生可能エネルギーゾーンは蓄熱を組み合わせたプロジェクトに対して系統連系の優先承認を付与しており、産業用鉱山における耐火レンガ電池のパイロット承認が実証事例を積み上げている。日本と韓国は鉄鋼および石油化学コンプレックスにおける高温廃熱回収に注力し、有利な減価償却制度を活用して輸入LNGを蓄積された太陽光または系統電力に置き換えている。

北米蓄熱市場

北米はインフレ抑制法の恩恵を受けており、同法は適格な蓄熱に対して30%の投資税額控除を提供している。カリフォルニア州のクリーンパワー2030計画は新規の公益事業用太陽光入札において蓄熱を義務付けており、ニューヨーク州の建物脱炭素化規制は暖房改修向けの高密度蓄熱を推進している。米国エネルギー省による大規模プロジェクトへの3億500万米ドルのローン保証は、融資者のリスク認識を緩和する連邦支援を示すシグナルとなった。データセンター事業者などの産業需要家は砂電池を試験的に導入してサーバー廃熱を施設暖房に再利用しており、公益事業者の調達を補完し蓄熱市場のアドレサブルベースを拡大する需要側ドライバーを示している。

規制環境

熱エネルギー貯蔵(TES)の導入は、拘束力のある指令、州レベルの法律、技術標準の組み合わせを通じて、熱・電力の脱炭素化政策とますます結びついている。欧州では、指令(EU)2023/2413(RED III)が2026年から2030年にかけて再生可能熱とシステムの柔軟性に関する要件を設定しており、これはピットおよびタンク蓄熱がネットワーク効率を改善し、より多くの再生可能エネルギーの統合を助ける地域熱供給・冷房のアップグレードを支援している。米国では地域エネルギー規制は依然として断片的であるが、ニューヨーク州はユーティリティ熱エネルギーネットワーク(TEN)に関する政策作業を進めている。ロードアイランド州の法律(Utility Thermal Energy Network and Jobs Act、2026年施行)は、公益事業委員会にユーティリティ所有の熱ネットワークに関する市場アクセスおよびコスト回収の枠組みを確立するよう指示しており、コロラド州のSB26-142も同様に、熱ネットワークプロジェクトの法的・財務的な間接コストを削減する法的方向性を示している。

コンプライアンスおよびエンジニアリングの側面では、プロジェクトの融資適格性は認知された設計・性能仕様への依存が高まっている。ASME TES-1-2023は、溶融塩TESシステムの設計、建設、運転に関するアメリカ国家規格の枠組みを提供し、IEC TS 62862-2-1:2021は太陽熱発電プラントにおけるTESの特性評価に関する技術仕様を提供しており、両者ともユーティリティ規模の展開におけるエンジニアリング保証および融資者のデューデリジェンスを支援している。同時に、地域熱供給の近代化に関連する欧州連合の政策概要書は、一部の大規模TESクラスが規制枠組みの一部で明示的に認識されていないことを指摘しており、より広範な脱炭素化義務が存在していても、これが柔軟性および市場メカニズムを通じて貯蔵価値がどのように捉えられるかを制限する可能性がある。

競合状況

熱エネルギー貯蔵市場は依然として中程度に分断されており、技術特化型スタートアップが多角化エネルギー大手と競合しています。Rondo Energyは1億700万米ドルを調達し、Saudi Aramcoとギガワット規模の導入契約を締結しており、研究室のイノベーションよりも商業実証の重要性を示しています。スルツァーの2025年のHyme Energyとのパートナーシップは、EPCの専門知識と次世代TESモジュールを組み合わせてターンキープロセス熱契約に入札する既存企業を反映しています。Siemens Energyはタービン重視のポートフォリオから砂電池統合へと方向転換しており、2026年から欧州の化学プラントでの第一波導入を見込んでいます。

ベンダーは主に均等化コスト、動作温度、およびモジュール性で差別化しています。遍在する原材料と自動化されたレンガプレスを活用することにより、ファイヤーブリックと砂ベースのシステムは1キロワット時あたり10米ドル未満を目指しています。溶融塩の既存企業は実証済みの数百MW規模の実績と統合型太陽光受光器でポジションを守っています。Antora Energyなどの熱化学スタートアップは3倍のエネルギー密度を活用して設置スペースが制約された産業サイトを獲得しています。戦略的買収が増加しており、例えば2025年初頭にある石油・ガス大手がPCMベンダーを買収して知的財産を確保しクリーンエネルギー資産を多様化しています。

2025年時点で、上位5社が設置容量の約35%を占め、残りは数十の地域専門業者に分散しています。建設大手とのOEMパートナーシップは、設置コストが部品コストと同等またはそれを上回ることが多いため、中心的な役割を果たしています。その結果、競争環境は技術と資金調達適格性の証拠を合わせて提供できる企業を有利にし、融資機関のデューデリジェンスを迅速化し、大規模な熱エネルギー貯蔵市場プロジェクトのレイトステージファイナンスを強化しています。

熱エネルギー貯蔵産業リーダー

Siemens Energy AG

Abengoa SA

Aalborg CSP A/S

BrightSource Energy Inc.

CALMAC Corp.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた蓄熱市場企業

- Aalborg CSP A/S

- Abengoa SA (ENGIE CSP)

- BrightSource Energy Inc.

- Siemens Energy AG

- CALMAC Corp.

- EVAPCO Inc.

- SaltX Technology Holding AB

- Trane Technologies plc

- Rondo Energy

- Antora Energy

- Brenmiller Energy

- Hyme Energy

- Energy Nest (Aker Solutions)

- Malta Inc.

- Terrafore Technologies LLC

- Vantaa Energy Ltd.

- SR Energy

- Baltimore Aircoil Company (BAC)

- Burns & McDonnell

- Ice Energy

- Additional validated firms

市場機会と将来展望

産業プロセス熱の電化と熱ネットワークの近代化は、従来のCSPに関連した溶融塩導入を超えて、熱エネルギー貯蔵にとって最も実行可能な余白を生み出している。継続的な熱需要を持つ産業施設は、パイロットから商業規模のシステムへと移行しており、Antora EnergyとPOETが2026年5月にサウスダコタ州ビッグストーンシティのPOETバイオプロセシング施設で5GWhの熱エネルギー貯蔵システムの商業運転開始を発表し、プロジェクトは12か月未満で完了した例がその証左である。欧州では、Rondo EnergyとCovestroが2026年1月にCovestroのブルンスビュッテル化学サイトで100MWhの熱エネルギー貯蔵システムの着工を行い、電気化学的貯蔵の持続時間や温度の制約を回避するビハインド・ザ・メーターおよびオンサイト熱供給契約へのシフトを強化している。

第二の機会の軸は、新興の貯蔵媒体やシステムアーキテクチャの技術的・商業的リスクを低減する政策および助成プログラムに支えられた実証である。米国エネルギー省とカリフォルニアエネルギー委員会は、粒子ベース、加圧水ベース、硫黄ベースの熱貯蔵アプローチにわたるパイロット規模の作業に資金を提供し続けており、検証された設計の再現と産業施設での統合学習を支援している。地域熱供給では、RED IIIによる再生可能熱の増加と国の熱供給網近代化プログラム(レポートの文脈で言及されているドイツの地域熱供給アップグレード資金を含む)により、一部の大規模TESタイプの明示的な市場認識が依然として不均一であるにもかかわらず、季節間および複数日間のTESが自治体調達で存在感を保っている。これらの実証事例とプログラム構造は、標準化されたモジュール式設置、熱貯蔵充電のためのユーティリティ料金体系設計、そして欧州の最近の文献で強調されている100~300°C帯の中温熱需要を対象とした産業向け改修に対する実用的な需要を示している。

蓄熱市場における最近の業界動向

- 2026年5月:Antora EnergyとPOETは、サウスダコタ州ビッグストーンシティのPOETバイオプロセシング施設において5GWhの熱エネルギー貯蔵システムの商業運転開始を発表し、建設は12か月未満で完了した。このプロジェクトは、貯蔵とそれを可能にする電力料金体系を組み合わせ、長時間電気化学貯蔵に依存せずに安定した低炭素熱を必要とする産業施設向けの再現可能なテンプレートを追加するものである。

- 2026年2月:Brenmiller Energyは、イスラエルのTempo Beverages熱エネルギー貯蔵プロジェクトにおける電気工事の完了を報告し、完全な電化を実現し、サイトを商業運転活動に近づけた。この節目は、TESを設備供給から産業熱ユーザー向けの運用資産提供へと転換する、ターンキー統合ステップ(電気、制御、付帯設備)への市場の重視の高まりを裏付けている。

- 2025年11月:Nostromo EnergyとOlivineは、NostromoのIceBrickシステムを用いた卸電力市場への熱エネルギー貯蔵の参加を発表し、単なるビハインド・ザ・メーターのHVAC資産ではなく、独立したリソースとして位置付けた。卸売市場への参加は、熱貯蔵をグリッドサービスおよびディスパッチ信号に接続することで、建物向けTESの収益化経路を広げるものである。

蓄熱市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、熱エネルギー貯蔵市場は、後の利用のために熱または冷を貯蔵するシステムから生成される収益として定義され、発電および暖房・冷房用途で使用される顕熱、潜熱、熱化学貯蔵を含む。

対象範囲の除外事項:本市場規模には、一般的な電気式蓄電池貯蔵、貯蔵機能を持たない単独のHVAC設備、または貯蔵システム販売の一部でない付帯設備項目は含まれない。

セグメンテーション概要

- 貯蔵材料別

- 溶融塩

- 水・温水

- 氷・冷水

- 相変化材料(PCM)

- 固体媒体(コンクリート、砂、れんが)

- その他

- 技術別

- 顕熱貯蔵

- 潜熱貯蔵

- 熱化学的熱貯蔵

- 用途別

- 発電(CSP、グリッド統合型)

- 地域暖房

- 産業プロセス熱

- 建物HVACクーリング

- その他のニッチ(ピーク削減、軍事用など)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

まず、市場境界の設定に役立ち、エネルギー貯蔵の導入、熱需要、再生可能エネルギー統合に関する参照点を提供する公開情報から始める。通常見直される情報源には、国際エネルギー機関(IEA)、米国エネルギー情報局(EIA)、Eurostat、国際再生可能エネルギー機関(IRENA)、および関連機器の流通に関する国連貿易統計(UN Comtrade)が含まれる。

並行して、地域冷房、産業熱回収、集光型太陽熱発電などの用途がどのように資金提供され構築されているかを追跡するため、広く利用可能な企業の年次報告書、投資家向け説明資料、プロジェクト発表、信頼できる報道を利用する。企業財務・インテリジェンス向けの一部有料サブスクリプション、特許データベース、輸出入出荷レベルのデータベースを用いて、プロジェクトのタイムライン、製品ポジショニング、価格動向を相互検証する。ここに記載された情報源は例示であり、データ収集、前提の検証、未解決点の明確化のために他の多くの公開参照資料も使用された。

一次インタビューと調査

専門家インタビューと構造化調査からの洞察は、特にプロジェクト経済性や導入率が地域によって急速に変化する場合に、モデルの検証に使用される。開発業者、EPC側の関係者、熱貯蔵システムサプライヤー、大手最終利用者との対話を組み合わせ、APAC、EMEA、アメリカ大陸間の差異を調整し、前提における地域的な偏りを減らしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:17% | APAC:45% |

| ミドルティア:43% | 機能/事業単位リーダー:30% | EMEA:29% |

| 小規模事業者:18% | マネージャー:53% | アメリカ大陸:26% |

市場規模算定と予測

コアモデルは、エネルギー・熱需要指標、再生可能エネルギー容量の追加、政策関連の導入シグナルを用いて、熱シフトおよびピークシェービングの対象需要プールを再構築するトップダウンアプローチで構築されている。この需要プールが形成された後、用途別のサンプルプロジェクト数、典型的な貯蔵期間の範囲、サプライヤーおよび流通チャネルとの議論からのASP×量チェックなどの選択的なボトムアップ近似を用いて結果を裏付け、両方の見方が一致しない場合には総計を調整する。

この市場で一般的に重要な入力には、溶融塩貯蔵が発電と組み合わされる新規CSPプロジェクトの活動、高冷房負荷都市における地域冷房の拡大、産業プロセス熱の脱炭素化プログラム、用途別に報告された貯蔵期間の範囲、貯蔵媒体とシステム統合の観測された価格動向が含まれる。予測には、異なる政策支援や燃料価格条件のもとで導入が柔軟に変化できるようシナリオ分析が用いられ、シナリオの重み付けはインタビューで収集された専門家の予想に基づいて精緻化される。小規模国でボトムアップの視認性が限られる場合、建設ペースや設置密度などの代理指標を使用し、その後、専門家とともに含意される普及率を最終確定前に再確認する。

データ検証と更新サイクル

モデルの出力は、プロジェクトパイプライン、地域の建設ペース、発電対暖房・冷房の含意されるミックスシフトなどの独立した指標と照合される。異常値が見つかった場合、価格、導入タイミング、地域シェアの背後にある前提を見直し、公開証拠で説明できない差異がある場合は追加の聞き取りを行う。

承認前に、計算ロジック、単位、換算が地域・年度間で一致するよう、複数段階のアナリストレビューを経る。レポートは年次で更新され、主要な政策の動きや大規模プロジェクト受注などの重大な事象が見通しを変える場合には、暫定的な更新が行われる。納品直前には、クライアントが同じ再現可能なステップに支えられた最新の見解を受け取れるよう、最新のパスを実施する。

Mordor Intelligenceの世界熱エネルギー貯蔵市場の市場規模算定と他の公表推定値との比較

公表されている熱エネルギー貯蔵の市場規模は、トピック名が同一に見えても大きく異なることがある。これは各発行元がスコープの境界線をわずかに異なる方法で設定し、その後異なる価格・導入の前提を適用しているためである。差異は、選択された基準年、為替レートのタイミング、プロジェクトパイプラインとASPの更新頻度からも生じる。

一部の推定値は、非貯蔵型HVAC設備やより広範なエネルギー貯蔵カテゴリーなど、より広い隣接価値を組み込んでおり、含まれる内容によって総額が上下する可能性がある。Mordor Intelligenceのモデルでは、発電および暖房・冷房における顕熱、潜熱、熱化学貯蔵に関連する熱貯蔵システムおよびソリューションについてのみ収益が計上され、一般的な電気式貯蔵および非貯蔵型HVACは除外され、需要プールが熱シフトニーズに対して追跡可能な状態に保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.04 B (2026) | |

| 業界出版社A | USD 7.09 B (2025) | 異なる基準年と予測期間を使用し、導入済みプロジェクトパイプラインと価格更新が年ごとにどのように検証されているかについて、公開されている概要では限られた明確さしか提供していないため、出発点がずれる可能性がある。 |

| 業界出版社B | USD 2.51 B (2025) | 公表されている数値は、実際にはより狭い集計対象の収益プールを反映しているように見え、ユーティリティ規模の展開の一部や特定のシステム構成を除外している可能性が高く、公開概要では包含ロジックの全体が明示されていない。 |

この表における差異は、主に何が貯蔵収益として計上されるか、および基準年の価格設定とプロジェクトのタイミングがどのように扱われるかによって生じている。規模を明確な用途需要シグナルに結び付け、その総計をサプライヤー側の価格・量の実態確認によって検証することで、最終的な数値は意思決定において説明可能かつ再現可能なものに保たれる。

レポートで回答される主な質問

熱エネルギー貯蔵市場の現在の規模はどのくらいですか?

熱エネルギー貯蔵市場規模は2026年に80億4,000万米ドルに達し、2031年までに118億7,000万米ドルに成長すると予測されています。

市場内で最も急速に拡大しているセグメントはどれですか?

相変化材料は貯蔵材料セグメントの中で最も高い15.6%のCAGRを記録すると予測されています。

産業プロセス熱が主要な成長ドライバーである理由は何ですか?

廃熱回収に関する規制上の義務付けと高温脱炭素化ソリューションの必要性が、プロセス熱用途を2031年にかけて14.9%のCAGRへと押し上げています。

溶融塩システムはリチウムイオン電池とコストでどのように比較されますか?

溶融塩タンクはより高い初期設備投資を必要としますが、放電時間が8時間を超える場合、貯蔵1キロワット時あたりのコストはリチウムイオンを下回る可能性があります。

現在市場をリードしている地域はどこで、最も急成長しているのはどこですか?

欧州が34.60%の収益でリードしており、アジア太平洋が13.4%のCAGRで最速成長地域です。

将来の価格を混乱させる可能性のあるイノベーションは何ですか?

1キロワット時あたり10米ドル未満を目指す砂ベースの熱電池は、コスト構造を再形成し、リチウムのサプライチェーン制約を取り除くことを約束しています。

最終更新日: