廃棄物エネルギー変換(WTE)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 49.97 十億米ドル |

| 市場規模 (2031) | 85.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる廃棄物エネルギー変換(WTE)市場分析

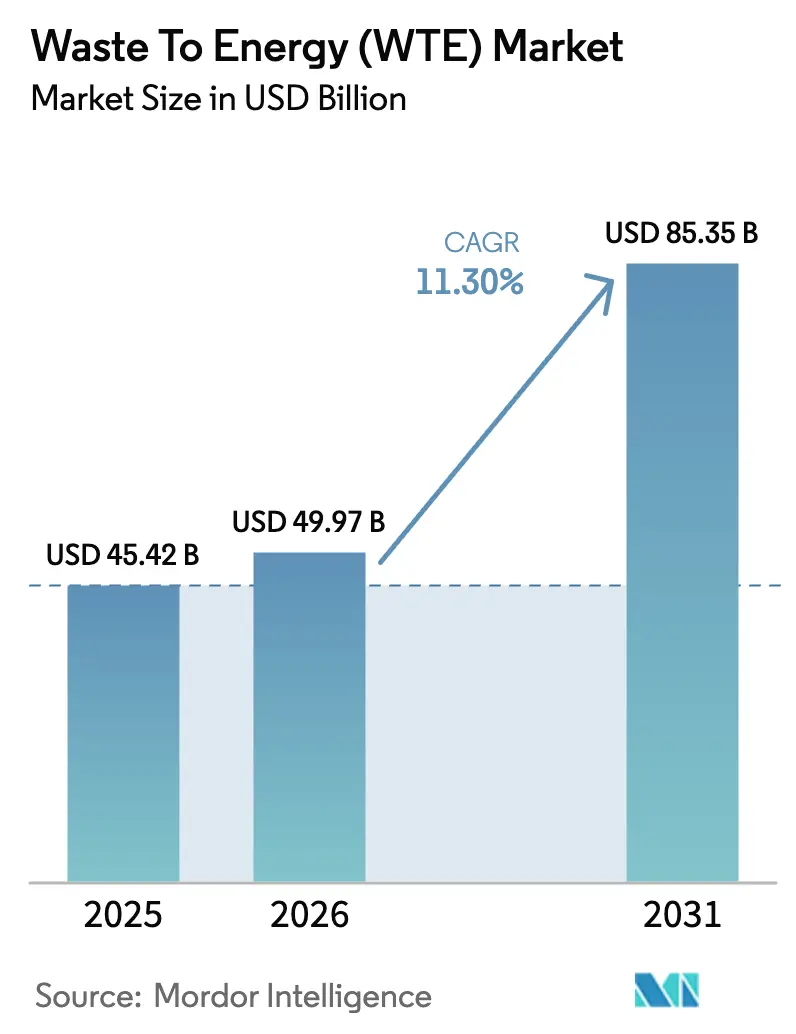

廃棄物エネルギー変換(WTE)市場は、2025年の454億2,000万米ドルから2026年には499億7,000万米ドルに成長し、2026年から2031年にかけて11.30%のCAGRで2031年までに853億5,000万米ドルに達すると予測されています。

埋立地転換義務、カーボンクレジットの上昇余地、および技術アップグレードがプロジェクト経済性を強化しており、官民パートナーシップ構造が資金調達の最終合意を加速させています。欧州、アジア、北米における循環経済アジェンダは、電力会社が老朽化した焼却炉を、金属・熱・バイオ燃料を収益化する高効率ガス化・生物学的プラントに置き換えるよう促しています。韓国、スウェーデン、カナダにおける排出権取引価格の上昇は、太陽光や風力と比較した内部収益率を改善しており、独立系発電事業者が調達パイプラインに再参入するよう促しています。同時に、北欧諸国におけるバイオメタンの企業間電力購入契約や欧州におけるバイオ液化天然ガスの船舶燃料供給契約が長期的な売電先を確保し、市場価格リスクを軽減するとともに、廃棄物エネルギー変換市場の流動性を深めています。

主要レポートの要点

- 技術別では、焼却・燃焼が2025年の廃棄物エネルギー変換市場シェアの65.1%をリードし、プラズマアーク式ガス化は2031年にかけて16.6%のCAGRで進展すると予測されています。

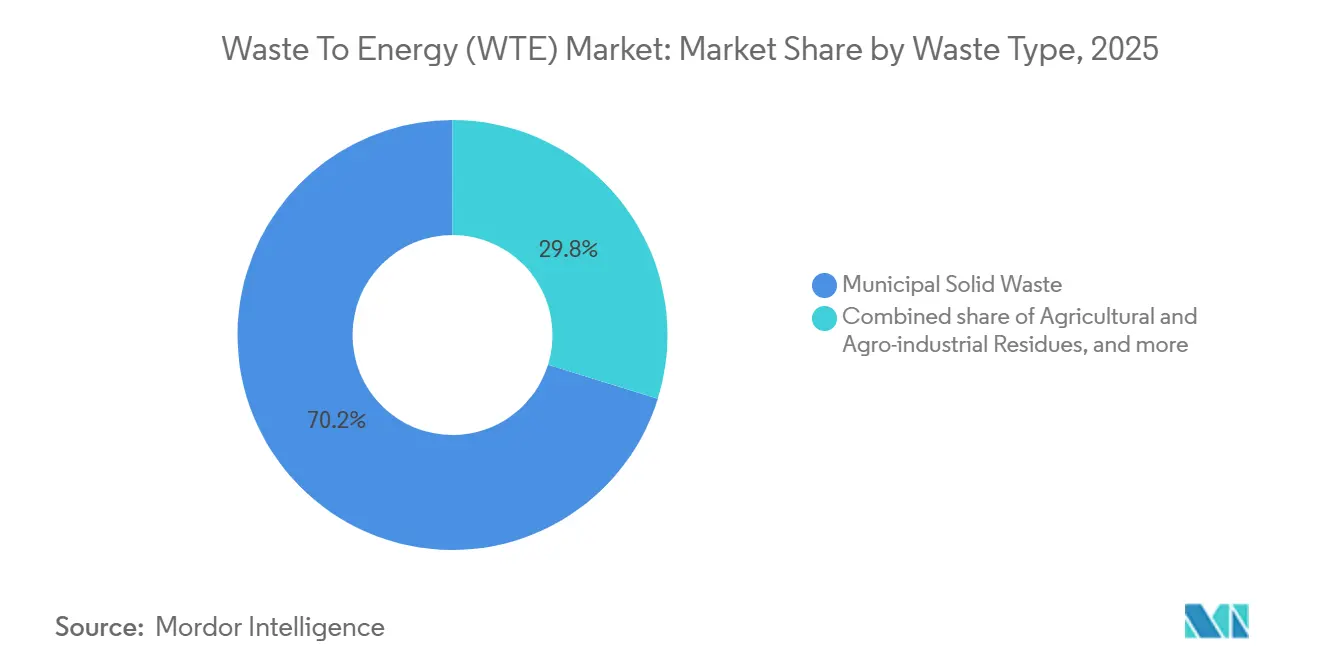

- 廃棄物種別では、都市固形廃棄物が2025年の廃棄物エネルギー変換市場における原料の70.2%を占め、農業残渣はブラジルとベトナムのバイオガスおよびペレット化義務を背景に14.4%のCAGRで拡大すると予測されています。

- エネルギー出力別では、発電が2025年の廃棄物エネルギー変換市場において収益の55.3%を占め、輸送燃料は欧州および北米のフリートオペレーターがスコープ3対応の売電契約を締結するにつれ、17.3%のCAGRで成長する見込みです。

- エンドユーザー別では、電力会社および独立系発電事業者が2025年の廃棄物エネルギー変換産業における需要の60.2%を占め、輸送燃料販売業者は2031年にかけて17.2%のCAGRという最も急速な成長軌道を示しています。

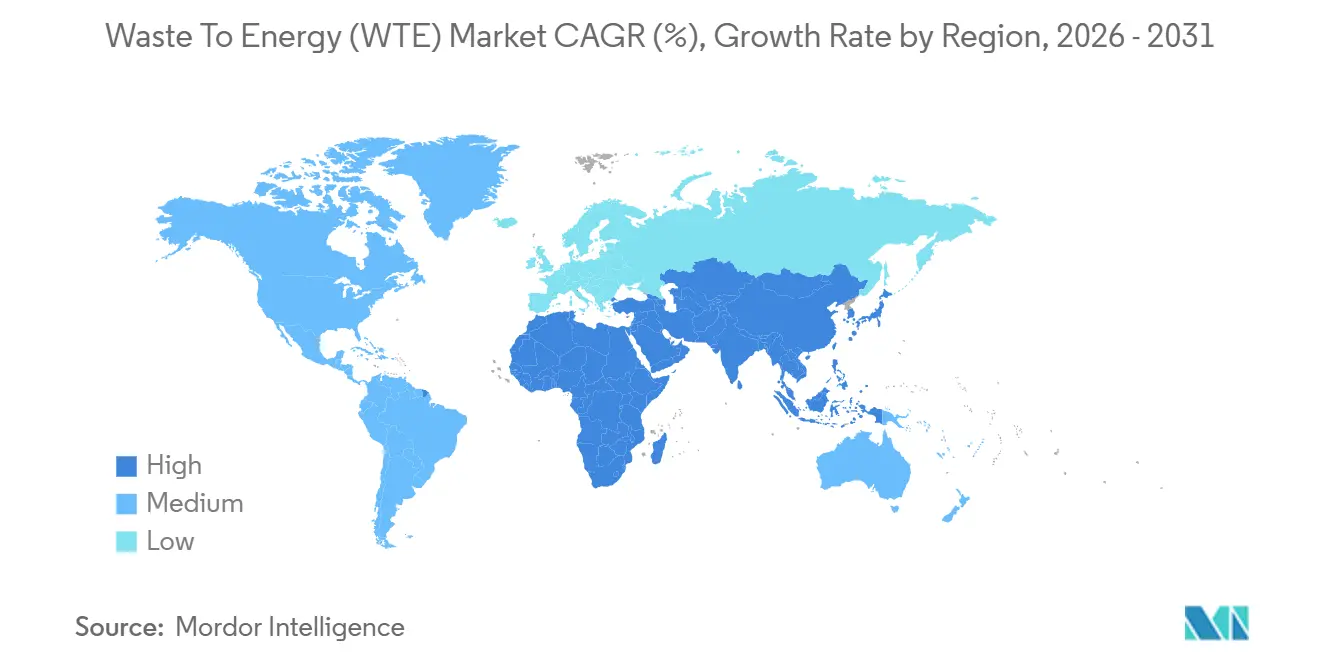

- 地域別では、アジア太平洋が2025年の廃棄物エネルギー変換産業において45.1%のシェアで首位を占め、中国の第14次五カ年計画の設備容量目標とインドの埋立禁止スケジュールに支えられ、2031年にかけて13.0%のCAGRという最も急速に拡大する地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の廃棄物エネルギー変換(WTE)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の広域湾区における廃棄物エネルギー変換官民パートナーシップパイプラインの急速な展開 | +1.8% | 中国、ASEAN市場への波及 | 中期(2〜4年) |

| レガシー焼却設備の改修を加速するEUグリーン分類基準インセンティブ | +1.5% | 欧州連合、特にドイツ、フランス、北欧諸国 | 短期(2年以内) |

| インドの中堅都市における未分別埋立禁止令による都市固形廃棄物転換 | +1.2% | インド、インドール・スーラト・プネーでの早期成果 | 中期(2〜4年) |

| 韓国における廃棄物エネルギー変換プロジェクトの内部収益率を改善するカーボンクレジット価格の急騰 | +0.9% | 韓国、日本での採用可能性 | 短期(2年以内) |

| 北欧諸国におけるバイオガスの循環経済主導型企業間電力購入契約 | +0.7% | 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク) | 長期(4年以上) |

| ブレグジット後の英国における固形廃棄物燃料輸出の発熱量閾値義務化 | +0.6% | 英国、EU輸入市場への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国の広域湾区における廃棄物エネルギー変換官民パートナーシップパイプラインの急速な展開

省政府当局は2024年から2027年にかけて450億人民元を拠出し、25年間の収益保証によって民間資本のリスクを軽減した1日12万トンの新規設備容量を創出することを決定しました。[1]国家発展改革委員会、「広域湾区発展計画」、ndrc.gov.cn 底灰リサイクル収益がキャッシュフローに8〜12%を加算する一方、より厳格な発生源分別規則により低位発熱量が2,400 kcal/kgに引き上げられ、1トン当たりの正味発電量が22%増加しました。このモデルは長江デルタおよび成都・重慶経済圏に拡大しており、2025年には14件の追加コンセッションが資金調達の最終合意に達しました。量の確実性と原料品質が、債務返済カバレッジの損益分岐点を7年から5年に短縮しています。国際的な貸し手は標準化されたコンセッションモデルを融資可能と見なし、廃棄物エネルギー変換市場の取引フローを増幅するマルチカレンシー融資を解放しています。

レガシー焼却設備の改修を加速するEUグリーン分類基準インセンティブ

委任規則2024/1214は高効率改修を持続可能な投資として再分類し、2025年に47プラントに対して28億ユーロのグリーンボンド資金を開放しました。[2]欧州委員会、「委任規則2024/1214」、ec.europa.eu 加重平均資本コストが120ベーシスポイント低下し、排煙浄化および熱回収アップグレードの回収期間が7年を下回りました。MVV Energieの3億ユーロのボンドは、熱効率を68%に引き上げる凝縮式エコノマイザーに資金を提供し、4万5,000世帯に地域熱を供給しています。セメントキルンにおける固形廃棄物燃料の混焼インセンティブにより、石炭需要が年間42万トン削減され、廃棄物エネルギー変換市場の価値化経路が拡大しています。

インドの中堅都市における未分別埋立禁止令による都市固形廃棄物転換

2024年4月のインド固形廃棄物管理規則改正により、人口10万人以上の都市における混合廃棄物の埋立が2026年1月までに禁止されました。[3]環境・森林・気候変動省、「固形廃棄物管理規則改正2024」、moefcc.in 合計1日1万4,500トンに及ぶ22件のコンセッションが2024年半ばから2026年初頭にかけて締結され、資本支出の最大40%の実行可能性ギャップ補助金が活用されました。インドールの1日600トンのバイオメタン化プラントは、240台の市営バス向けに圧縮天然ガスを供給し、年間420万リットルのディーゼルを代替しています。ISO 14001認証の義務化により参入障壁が高まり、廃棄物エネルギー変換市場の競争が技術認定を受けたEPC企業に集約されています。

韓国における廃棄物エネルギー変換プロジェクトの内部収益率を改善するカーボンクレジット価格の急騰

排出権取引の許容量価格は2024年から2026年初頭にかけてCO₂e換算1トン当たり18,000ウォンから28,000ウォンに上昇し、回避排出収益が1kWh当たり42ウォンに増加し、株主資本の内部収益率が180ベーシスポイント上昇しました。[4]韓国取引所、「KETS許容量価格データ2024年〜2026年」、koreaexchange.com ソウルの麻浦アップグレードは年間18万5,000トンのCO₂e クレジットを生成し、キャッシュフローに52億ウォンを加算しています。独立系発電事業者が市営入札に再参入し、廃棄物エネルギー変換市場のフットプリントをレガシー電力会社を超えて拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツにおける火格子炉改修の許可を遅延させるより厳格なダイオキシン排出上限 | -0.8% | ドイツ、オーストリア・オランダへの採用可能性 | 短期(2年以内) |

| インドネシアにおけるプロジェクトの資金調達可能性を損なう搬入料金エスカレーション条項の不足 | -0.6% | インドネシア、フィリピン・ベトナムにおける同様のリスク | 中期(2〜4年) |

| ブラジルにおける嫌気性消化原料価格の変動によるマージンの悪化 | -0.5% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| オーストラリアの都市近郊地域におけるプラズマアーク施設への地域住民の反発 | -0.4% | オーストラリア、ニュージーランドでの台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツにおける火格子炉改修の許可を遅延させるより厳格なダイオキシン排出上限

ドイツの2024年7月の条例によりダイオキシン上限が0.05 ng/m³に半減され、年間処理能力10万トンのプラント1基当たり800万〜1,500万ユーロの改修が義務付けられました。2025年には23施設の許可更新が延期され、年間120万トンが稼働停止となり、1トン当たり35ポンドでオランダへの輸出が余儀なくされました。中規模の市営電力会社がアップグレードを延期する一方、Veoliaのような大規模統合事業者が契約を吸収し、プレミアム搬入料金を獲得しました。オーストリアは2027年までにより厳格な上限を採用する意向を示し、計画資本支出の1億1,000万ユーロを前倒しし、廃棄物エネルギー変換市場の近期成長を制約しています。

インドネシアにおけるプロジェクトの資金調達可能性を損なう搬入料金エスカレーション条項の不足

2023年以前に締結されたコンセッションは、インフレ連動なしに15年間の料金を1トン当たり25万インドネシアルピアに固定しました。年間4.2%のインフレの中で実質収益が18%侵食され、ジャカルタのバンタール・グバン・プラントの債務カバレッジ比率が契約条件の1.2を下回る1.08に低下しました。国際的な開発業者は、条項が消費者物価指数に連動しない限りスラバヤおよびバンドンの入札から撤退しました。改訂された調達ガイドラインでは2.5%の上限が認められ、80ベーシスポイントの内部収益率が回復したものの、依然として地域の先例を下回っています。高度排煙処理などの技術アップグレードは依然として棚上げされており、廃棄物エネルギー変換市場の技術構成の進化を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:焼却優位の中でプラズマアーク式が存在感を高める

焼却は2025年の廃棄物エネルギー変換市場の65.1%を占め、1日1トン当たり45万〜65万米ドルという低い資本集約度を反映しています。対照的に、1日1トン当たり85万米ドルを超える資本支出を要するプラズマアーク式ガス化は、自治体が98%の容積削減と骨材に適したガラス化スラグを高く評価するため、規模拡大が進んでいます。ソウルのパイロットプラントは1トン当たり8万5,000ウォンの埋立回避節約を実証し、プラズマ改修の回収期間を短縮しています。米国の3施設における底灰プラズマトーチの改修により、鉄金属の回収量が12%増加し、埋立コストが1トン当たり18米ドル削減されます。

日本のガス化プロジェクトは都市固形廃棄物を合成ガスに変換し、火格子焼却の22%に対して最大32%の発電効率を達成しています。生物学的経路は有機物が豊富な地域で発展しており、インドは2025年に圧縮天然ガスフリート向けに1日3,200トンのバイオメタン化を稼働させました。英国の機械的生物処理プラントは2025年に480万トンを処理し、固形廃棄物燃料輸出の発熱量を14%引き上げました。技術選択は現在、地域の排出上限、カーボンクレジットの上昇余地、および原料組成に依存しており、これらが総合的に廃棄物エネルギー変換(WTE)市場の技術パレットを拡大しています。

廃棄物種別:農業残渣が高成長原料として台頭

都市固形廃棄物は2025年の廃棄物エネルギー変換産業における投入量の70.2%を占めましたが、ブラジルのサトウキビバガスバイオガス義務化とベトナムの籾殻ペレット化が規模を拡大するにつれ、農業残渣は2031年にかけて14.4%のCAGRを記録する見込みです。産業廃棄物は廃棄物エネルギー変換セクターにおいて安定した量を供給しており、特に閉ループ型プラスチックおよび金属回収を求める電子機器・自動車工場からの需要が顕著です。改訂された都市排水指令を受けて欧州では廃棄物エネルギー変換産業における下水汚泥消化が加速し、2025年に112基の消化槽が追加されました。

建設・解体廃棄物は、オランダのMBTプラント向けに高発熱量フラクションを抽出するための前処理が行われており、110万トンの可燃性材料がセメントキルンの石炭を代替しました。中国では危険廃棄物処理能力が2025年に68万トンに増加し、医療・電子廃棄物から420 GWhの電力を発電しました。原料ロジスティクスは依然として制約要因であり、分散した農作物残渣の収集コストが1トン当たり25〜40米ドルであることから商業的な集荷半径が50 kmに限定され、高収量農業地帯周辺への集約化が進み、廃棄物エネルギー変換市場の空間的クラスタリングに影響を与えています。

エネルギー出力別:輸送燃料がフリート脱炭素化需要を取り込む

電力は2025年収益の55.3%を占めましたが、再生可能エネルギーが豊富な系統における出力制御が開発業者をバイオ合成天然ガス、バイオ液化天然ガス、セルロース系エタノールへと誘導しており、これらは廃棄物エネルギー変換市場全体を17.3%のCAGRで上回ると予測されています。Enerkemのロッテルダムプラントはスケールフィジビリティを示しており、年間36万トンの廃棄物をパイプライングレードのガス1億7,500万m³に変換し、2,800万ユーロの燃料クレジットを解放しています。

コジェネレーション(熱電併給)は地域熱供給経済において依然として魅力的であり、デンマークは2025年に廃棄物エネルギー変換プラントからネットワーク熱の18%を調達し、家庭用料金を12%削減しました。熱専用ソリューションは産業団地においてニッチながら収益性が高く、BASFのルートヴィヒスハーフェン・プラントは年間420 GWhの蒸気を供給し、系統需要料金を回避しています。北欧諸国における海上バンカリングは新たな売電先の垂直統合を示しており、8万5,000トンのバイオ液化天然ガスが硫黄分の多い船舶用ディーゼルを代替しています。

エンドユーザー別:輸送燃料販売業者が再生可能ガス採用を牽引

電力会社および独立系発電事業者は2025年需要の60.2%を占めましたが、系統統合と価格変動の懸念から成長は緩やかになっています。再生可能エネルギー指令IIIおよび米国再生可能燃料基準クレジットに支えられた輸送燃料販売業者は、廃棄物エネルギー変換市場において最も急峻な上昇を示し、2031年にかけて17.2%のCAGRで成長する見込みです。スカニアの10年間のバイオ液化天然ガス売電契約は年間1億2,000万m³を確保し、ウェル・トゥ・ホイールのCO₂排出量を85%削減しています。

産業用自家発電プラントは変動するガス価格をヘッジするために投資を強化しており、サイアム・セメントの年間15万トンの固形廃棄物燃料ボイラーは現在、天然ガス使用量の22%を相殺しています。地域熱供給事業者はデンマークの熱税免除の恩恵を受け、4億2,000万デンマーク・クローネを節約し、2025年に9万世帯を追加しました。英国の2025年差額決済契約ラウンドから廃棄物エネルギー変換が除外されたことで、資金がスコットランドのオークションに転換され、4億2,000万ポンドが年間42万トンの新規設備容量を支援しました。

地域分析

アジア太平洋の2025年における45.1%のシェアは、同地域を廃棄物エネルギー変換市場最大の地域ブロックとして位置づけており、中国の1日80万トンの設備容量目標とインドの埋立禁止期限が実行段階に入るにつれ、2031年にかけて堅調な13.0%のCAGRで推移しています。中国の広域湾区コンセッションモデルは450億人民元の資金と25年間の原料保証を誇り、債務返済リスクを低下させており、2025年にベトナムとタイが11件のコンセッションを締結したASEANに移転する可能性があります。インドの中堅都市は実行可能性ギャップ補助金を通じて1日1万4,500トンを追加し、バイオメタン化が市営フリートのディーゼルを代替しています。日本の8件の合成ガスガス化プロジェクトの承認と韓国の1トン当たり2万8,000ウォンのカーボン許容量は、政策追い風の物語を裏付けています。

欧州の廃棄物エネルギー変換市場の勢いは改修経済性に依存しています。EUグリーン分類基準は28億ユーロのグリーンボンド活動を促進しましたが、ドイツのより厳格なダイオキシン上限により年間120万トンが稼働停止となり、近期のスループットが制約されています。北欧の企業バイオガス電力購入契約は2025年に1.8 TWhに達し、バイオメタン投資を押し上げました。英国のQP固形廃棄物燃料発熱量下限は7,800万ポンドの選別アップグレードを課し、輸出燃料品質を向上させ、国内供給を引き締めました。

北米の建設は、プロジェクトの内部収益率を12〜15%引き上げた米国D3セルロース系クレジットに依存しており、合計年間72万トンの6プラントを触媒しています。カナダの1トン当たり80カナダドルのカーボン価格により廃棄物エネルギー変換が競争力を持ち、オンタリオ州とブリティッシュコロンビア州でプロジェクトが生まれました。中南米の牽引力はブラジルのバイオメタン購入義務化を中心としており、これは地域初の取り組みとして、原料契約を改善する最低価格を保証しています。

中東・アフリカは新興ながら戦略的であり、年間30万トンのシャルジャ・プラントは地域最大であり、サウジアラビアの1日2,400トンのコンセッションはビジョン2030の廃棄物転換目標を支えています。南アフリカのREIPPPにおける1 kWh当たり1.80南アフリカランドの関税により3つの都市プラントが解放され、エジプトの欧州復興開発銀行との4億2,000万ユーロの覚書は多国間機関の関心の高まりを示しています。

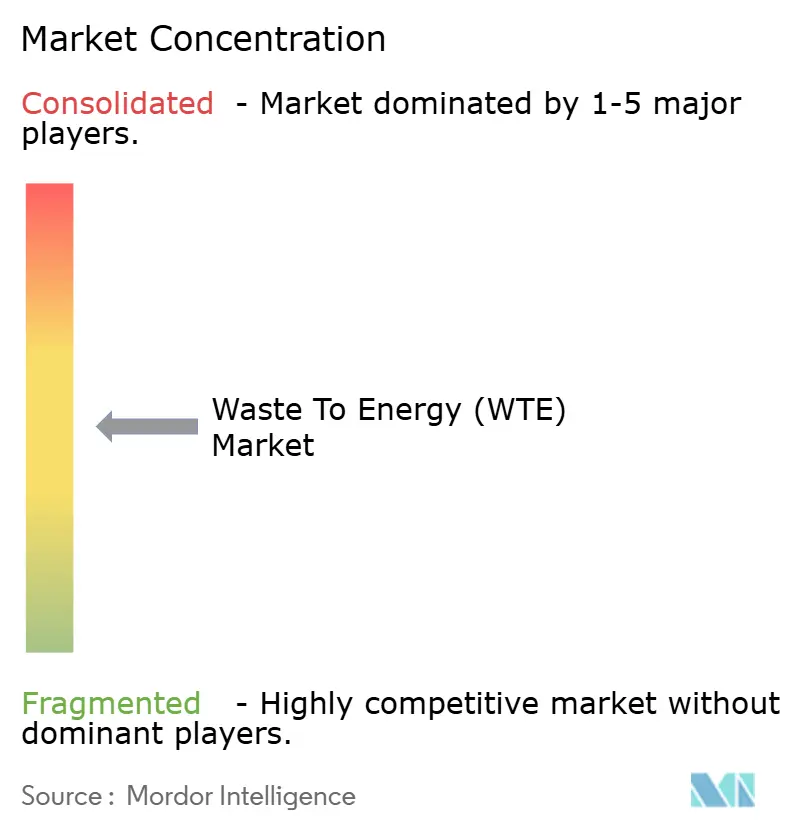

競合環境

上位10社は2025年の設備容量の約38%を保有しており、廃棄物エネルギー変換市場における中程度の集中度を示しています。Veolia、Suez、Waste Managementのような統合コングロマリットは、原料と電力販売マージンを確保するために収集と熱処理を組み合わせています。Hitachi ZosenやMitsubishi Heavy Industriesのような技術ライセンサーは、実績ある性能保証に対する自治体の選好を活用しています。CovantaとAdvanced Plasma Powerの提携は、高温スラグ形成ソリューションへの水平的多角化を例示しており、金属回収を強化し処分コストを削減しています。

先行者優位はバイオ液化天然ガスのイノベーターに蓄積されており、Enerkemが2023年以降に出願したガスからメタンへの特許は、年間36万トンのロッテルダム・プラントでの規模拡大を支援しています。VINCIコンストラクションのようなモジュール式ガス化ベンダーは人口5万人未満の自治体に対応しており、従来型設備の5分の1のコストで1日20トンのユニットを提供しています。中国光大環境のポートフォリオではブロックチェーンによるデジタルカーボン追跡がデビューし、18%のプレミアム自発的カーボン価格を可能にし、廃棄物エネルギー変換産業における競争上のポジショニングを強化しています。

地域熱供給市場での競争が激化しています。Fortumは固形廃棄物燃料の混焼により料金を8%引き下げ、フィンランドで1万4,000件の接続を追加した一方、ドイツとデンマークの事業者は効率改修で対応しています。入札基準はISO 14001とEN 15359認証を重視しており、2025年の欧州市営入札の82%が両認証を保有する事業者に落札され、小規模参入者のハードルが高まっています。M&Aは活発であり、Veoliaの2026年1月のバーデン=ヴュルテンベルク州3コンセッションの買収により、適合プラントへの原料が集約され、搬入料金収益が18%向上しました。

廃棄物エネルギー変換(WTE)産業リーダー

Veolia Environnement SA

Waste Management Inc.

Suez SA

Covanta Holding Corp.

China Everbright Environment Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:廃棄物問題への対処と観光振興を目的として、インドネシアは2026年に7つの廃棄物エネルギー変換(WTE)発電所の建設を開始する計画を発表しました。この取り組みは、2029年までに33施設を設立するという国家の野心的な目標に向けた足がかりとなります。主要プロジェクト地点には、大ジャカルタ、デンパサール、メダン、スマランが含まれており、いずれもダナンタラ政府系ファンドからの資金援助を受けています。

- 2025年11月:JFEエンジニアリングは、廃棄物エネルギー変換(WtE)と次世代廃棄物化学品変換(WtC)生産の両方にガス化を活用する小規模施設を完成させました。確立されたWtE技術と革新的なWtCプロセスを融合させることで、JFEエンジニアリングは現在、二本柱のソリューションを提供しています。

- 2025年6月:廃棄物管理の課題の増大に対処し、遠方のセメントプラントへの依存を軽減するため、ラクナウ市公社(LMC)はシブリに15 MWの廃棄物エネルギー変換(WtE)プラントの計画を発表しました。

- 2025年3月:イラクはバグダッドに初の大規模廃棄物エネルギー変換(WTE)施設の建設を開始しました。5億米ドル規模のこの重要なプロジェクトは中国のSUS Environmentが主導し、1日3,000トンの廃棄物を処理することを目指しています。この施設は100 MWの電力を発電し、埋立地への依存を削減し、首都に向けてグリーンエネルギーを生産する予定です。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルな廃棄物発電市場を、都市固形廃棄物、産業廃棄物、または下水汚泥を熱的、物理的、もしくは生物学的に変換し、使用可能な電力、熱、熱電併給、または輸送燃料を生産する新規施設から生み出される収益として定義しています。

スコープ除外:唯一の産出物が後にオフサイトでアップグレードされる埋立地ガスであるプロジェクトは対象外とします。

セグメンテーション概要

- 技術別

- 物理的(固形廃棄物燃料、機械的生物処理)

- 熱的(焼却・燃焼、ガス化、熱分解およびプラズマアーク)

- 生物学的(嫌気性消化、発酵)

- 廃棄物種別

- 都市固形廃棄物

- 産業廃棄物

- 農業・農産業残渣

- 下水汚泥

- その他(商業廃棄物、建設廃棄物、有害廃棄物)

- エネルギー出力別

- 電力

- 熱

- 熱電併給(CHP)

- 輸送燃料(バイオ合成天然ガス、バイオ液化天然ガス、エタノール)

- エンドユーザー別

- 電力会社および独立系発電事業者(IPP)

- 産業用自家発電プラント

- 地域熱供給事業者

- 輸送燃料販売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、北米全域のプラント開発業者、技術ライセンサー、電力計画担当者、および自治体廃棄物担当者と対話を行っています。これらの対話を通じて、設備利用率、チッピングフィーのエスカレーション条項、および統計に現れる前に政策転換を把握するうえで、印刷物にはほとんど掲載されない割引率を確認しています。

デスクリサーチ

まず、国際再生可能エネルギー機関(IRENA)、Eurostat、米国エネルギー情報局(EIA)、および日本の環境省が管理するオープンデータセットから発電量、発熱量、および料金ベンチマークを抽出します。次に、UN Comtradeの貿易統計およびVolzaが集計した機器出荷ログをレビューし、国境を越えたプラント納入とコンポーネントコストを追跡します。

次に、Questelを通じてアクセスした特許記録が新興のガス化設計を示す一方、Dow Jones Factivaにアーカイブされた年次報告書、自治体入札通知、およびニュースにより、各技術ストリームの設備投資額と稼働時間をマッピングしています。記載されている情報源は例示であり、データの収集、検証、および明確化のために多数の追加公開記録が確認されています。

市場規模の算定と予測

トップダウンアプローチでは、国別廃棄物発生量を追跡し、文書化された回収率を適用し、変換収率を整合させてアドレス可能なエネルギープールを算定します。次に、稼働中プラントの選択的なボトムアップ積み上げに平均販売価格のサンプルを乗じてクロスチェックを行います。主要変数には、一人当たり廃棄物増加量、低位発熱量、設備利用率、参照電力料金、およびカーボンクレジットインセンティブが含まれます。5年間の予測には、許可済みプロジェクトパイプラインおよび料金段階的引き下げに連動した多変量回帰を使用しています。ここでMordor Intelligenceは、熱的、物理的、および生物学的ルートを一つの一貫したフレームワーク内に統合することで差別化を図っています。

データ検証と更新サイクル

モデルの出力は3名のアナリストによるレビューと、独立した価格・数量シグナルとの差異チェックを経ます。レポートは年次で更新され、重要な政策またはプロジェクトに関する発表があった場合には中間スイープが実施されます。

Mordorの廃棄物発電ベースラインが信頼性を持つ理由

企業が異なる廃棄物ストリーム、価格設定日、およびエスカレーションパスを選択するため、公表された推計値はしばしば乖離します。

ここでの主要なギャップ要因には、スコープ選択の相違、通貨年の整合、および想定設備利用率が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 45.42 B(2025年) | Mordor Intelligence | - |

| USD 45.60 B(2025年) | Global Consultancy A | 生物学的経路を除外し、2024年の料金デッキを使用 |

| USD 42.40 B(2024年) | Trade Journal B | 静的な廃棄物増加率を適用し、アジアの補助金スタックを省略 |

この比較は、当社の厳格な変数選択、年次更新サイクル、および透明性の高い前提条件が、意思決定者にバランスの取れた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年における世界の廃棄物エネルギー変換(WTE)市場の規模はどのくらいですか?

廃棄物エネルギー変換(WTE)市場規模は2026年に499億7,000万米ドルであり、2031年にかけて11.3%のCAGRで成長すると予測されています。

廃棄物エネルギー変換(WTE)の設備容量でリードしている地域はどこですか?

アジア太平洋が設備容量の45.1%を占め、2031年にかけて13.0%のCAGRで拡大すると予測されています。

従来の焼却に代わって勢いを増している技術は何ですか?

プラズマアーク式ガス化は16.6%のCAGRで拡大しており、より高いエネルギー回収効率と低い残渣量から支持を集めています。

輸送燃料販売業者がこのセクターに参入している理由は何ですか?

EUおよび米国における再生可能燃料義務化がバイオ合成天然ガスおよびバイオ液化天然ガスの売電を支援しており、このエンドユーザーグループの17.2%のCAGRを牽引しています。

カーボンクレジット市場はプロジェクト収益にどのような影響を与えますか?

韓国とカナダにおける許容量価格の上昇により内部収益率が1〜2パーセントポイント向上し、太陽光や風力に対する競争力が強化されています。

欧州における最大の規制リスクは何ですか?

ドイツのダイオキシン上限の半減により改修が遅延し、設備容量が稼働停止となり、地域全体で原料市場が逼迫し搬入料金が上昇する可能性があります。

最終更新日: